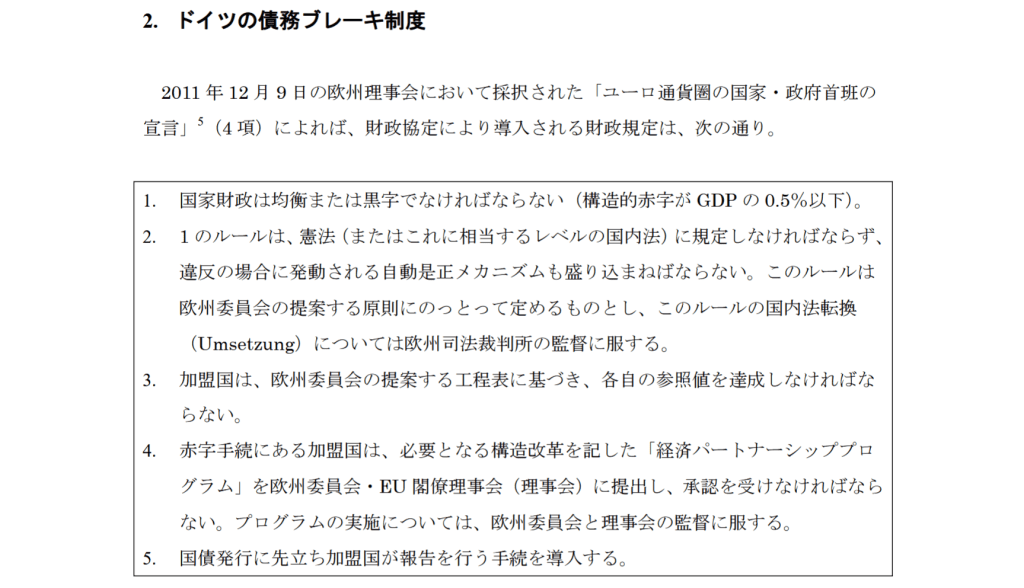

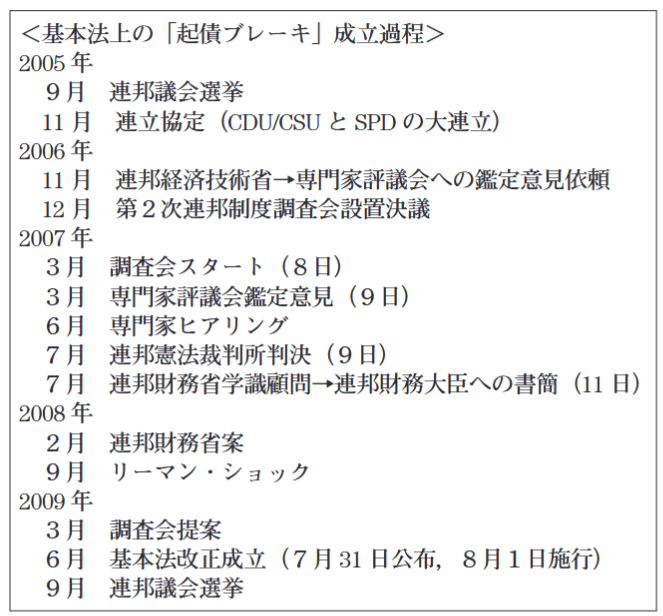

ドイツ基本法上の「起債ブレーキ(Schuldenbremse)」成立過程http://repository.seinan-gu.ac.jp/bitstream/handle/123456789/1479/lr-n49v4-p107-122-ish.pdf?sequence=1

『ドイツ基本法上の「起債ブレーキ(Schuldenbremse)」成立過程

石森久広

はじめに

I•連邦財務省(BMF)内部での検討の始まり

検討の着手

学識者•学識機関からの助言

π,連邦財務省(bmf)内部における検討の加速

1.2つのモデル案と評議会鑑定意見

4つの論点

m•連邦財務省(BMF)案

背景

提案

おわりに

はじめに

2009年8月に施行された基本法上の起債制限に関する規定は,GDPのー

従来の,投資

改革の議論は,正

調査会の議論にも,次第に閉塞感が漂い始めるが%この局面の打開にー

役買ったのが,2008年2月に調査会で行われた連邦財務大臣P. Steinbriick

この提

この,「起債ブレーキ」成

I.連邦財務省(BMF)内部での検討の始まり

1.検討の着手

連邦財務省(以下PBFMJという。)内部では,すでに2005年の夏,つまり,

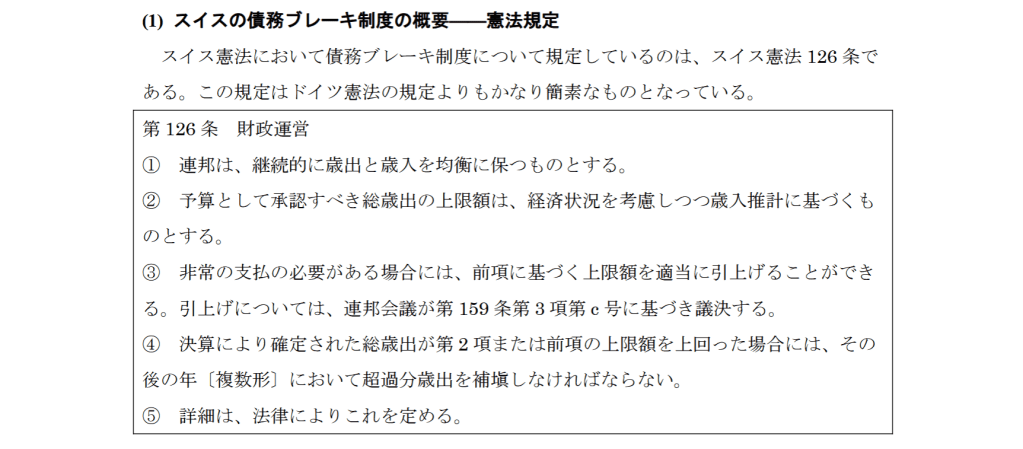

このとき,BMF内部での議論において,特に参考にされたのは,スイスの

もつ

2.学識者•学識機関からの助言

(1)概要

起債規定に関して,ドイツの立法者がどのような結論に至るか,それは最

その代表格が専門

この調査会の検討過程にも,まず連邦経済技術省によって,同省の学識顧

13) Steinbruck,Komm-Prot.ll,S.320.スイス憲法における起債ブレーキ施行直後には,経

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

他方,BMFにおいても,BMFの学識顧問団は,新しい債務規定の問

その内容は,

すなわち,「統制が効かなくなっているドイツの国家債務

基

したがって,当顧問団は,連邦に中期的予算均衡を命じる基本法115条の

それは,スイスの起債ブレーキを指向すべきである。

州に

しかし,州レベルの有効な起債制

このときの顧問団の座長,C. Fuestは,

(2) C. Fuest の見解

まず,C. Fuestの基本的スタンスは,起債に安易に依存する従来の財政運

すなわち,「政治的問題を,その都

C. Fuestは,起債自体の効用については,「正しく投入される国家債務は非http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/

が,しかし,現実には,「まさに過去40年の政治は,景気の悪

そして,そのような現実を前にすると,起債

また,C. Fuestにおいては,起債規制は,将来世代との関係において考

将来世代の利益が軽んじられていた点を問題視する鴻>。

そして,「理

ところで,一部に,「債務の額それ自体は,これが国内において支えられ,

なぜなら,国内の公

「しかし,国家債務が,その徴収コストは租税によって賄われるということ

23) Fuest,a.a.O.(Anm.21),S.47.

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

最後に,結論として,C. Fuestは,「総じてみると,債務規制は,あらゆ

とりわけ,債務規制は,「民

このC. Fuestの論考は,BMF案とも基本的な考え方を同じくしていると

π.連邦財務省(bmf)内部における検討の加速

1.2つのモデル案と評議会鑑定意見

2007年3月の評議会による鑑定意見公表までの時期は,BMF内部では,

その際,議論は,2つの競合的なモデルが軸となった。

1つは,EUの安定

も

モデルAは,モデルBと異なり,基本法旧115条の「ゴールデン・ルール」

これに対して,モデルBは,基本法旧115条の2つの中心的要素にテコ

28) Fuest,a.a.O.(Anm.21),S.48f.

この2つの競合的な,内容の異なる両モデルの議論を通じて,BMFに

この4つの論点とは,

①(構造的な)起債は何によって制限されるのか,

BMF案も,基本的にこれらへの解答としてなさ

4つの論点

(1)構造的起債制限

第1の論点は,「何によって(構造的)起債は制限されるべきか」である。

この解答は,起債にあたり何を考慮して制限の「基準」を設けるかという

1つは,引き続き「投資」に向けられる

まず,「投資」の基準は,当該投資が信用引受けを正当化できるかどうか

いわば,経営学的な発想にたち,この起債によって起

これに対して,「負担能力」の基準は,国家が総じてどれだけの債務を負

この基準によれば,起債

評議会の鑑定意見は投資基準の立場に立ち,新しい起債制限についても

ただし,基本法115条の旧規

また,この立場に関し,従来の批判との関係で注目

もっとも,この「投資」基準をとれば,EUの起債制限との競合に至り

また,「投資」の決定は,現在の政治決定過程において将来のこと

しかも,経営的な投資の場合とは異なって,国民の効用はそもそも市

この点,負担能力の基準によれば,将来世代の本質的な負担の解除が,個々

(2)景気上の起債制限

37) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.0.(Anm.2), S.50 参照。

第2の論点は,「景気の悪化が予算に及ぼす影響はどのように考慮される

起債にあたっての景気の考慮に関して,基本法旧115条

従前,景気に由来する超過収入があれば,その都度

それゆえ,BMFにおいても,新しい起債規定を考えるにつき,景気循

つまり,景気が良い時期の剰余収

ただし,景気の良し悪しは,基本的に

なお,この議論は,E. Donnebrinkらによれば,いわば新自由主義的対ケ

(3)予算運営における起債制限

第3の論点は,「どの予算局面に新しい規定は妥当すべきか」である。

っ

これについて,BMFにおいては,信用引受けのSoi!からの乖離を確定し,

そのアイデアは,スイスの起債ブレーキにおけ

そして,起債が議会に設定されたリミット

さて,景気上の起債におけると同様,成長の如何が事後的に判明するこ

つまり,構造的赤字と理解されたものが,後からの景気上の赤字と

しかも,長期

(4)例外規定

最後の論点は,「規定からのどのような例外があるべきか」である。

例え

その際,留意すべきと考えられ

その点で,連邦議会が例外規定の適用に設定される成立要件が問題とな

π.連邦財務省(BMF)案

1.背景

太宗,以上のような論点への解答が,BMF案として,2008年2月,調

具体的な提案に先立って,P. Steinbruckは,総論的にBMFがとる基本

まず,大前提として,新しい起債制限の導入は不

私は,現在の規定のもとにとどまり,それゆえ,政治

また,現在の基本法115条における投資概念が問題であることを明確に

実際,全経済的均衡のかく乱の除去

れの州憲法又は基本法の条件に相応しない信用引受けの手はずを整えるこ

もっとも,基本法旧115条が機能しなくなった背景に,時代の変遷もあ

すなわち,「関連する憲法改正が行われた,つまり,60

35年前あるいは38年

また,「EUのレベルの,非常に

2.提案

(1) 総説

以上を前置きとして,P. Steinbriickは,BMF案を「本質的には,4つ

第1に,構造的起債の要素である。第2に,景気上の

(2) 具体的内容一「4つの要素」

ア・構造的起債制限 構造的起債要素は,EUの安定成長協定と一致

すなわち,「構造的な予算均衡は,EU安定成

今日の国民総生

そして「長期的に,この方法で,債務割合は,システム的に減少するで

イ・景気上の起債制限

2番目は,景気上の起債要素である。P.

その際,「対称的に,というのは,景気の良い時期に信用の余地が狭

と

しかし,この概念には,景気の良い時

ウ.調整勘定

第3の調整勘定については,「以下のようにして,調整

すなわち,その都度の負債増額や負債

「これによって,これまでと同じ誤りには陥らない」という的。

おわりに

以上,連邦財務大臣Steinbriickによって2008年2月に連邦制度調査会

具体的

すなわち,①GDPの0.5%までの「構造的な」新規起債(連邦は

②「景気上の要素」は「対称的に」景

③第3の要素として,調整勘定が設けられる。額が特定の指標に到達すれば,

④第4の要素は,リジッドな例外規定であり,

以上の提案は,基本的には,BMF内部で検討されていたモデルAに沿

このBMF案に注目したE. Donnebrinkらは,このモ

すなわち,多くのところで,さまざま

4年間(実質的には調査会設立から2年6か月)という限られた時間の

起債ブレーキ導入に果たしたBMF案の政治過程における

しかし,それと並んで,BMF案自体,

それゆえ,BMF案の内容そのものも,その背景と併せ,

〔追記〕