『難問残すリーマン・ショック10年 双日総合研究所チーフエコノミスト・吉崎達彦』

http://www.sankei.com/economy/news/180831/ecn1808310006-n1.html

もう最近では、話題にするヒトも、世間に流通してる記事も殆んど無くなった感じだな…。

前にも紹介したが、当時は

・『サブプライム問題とは何か アメリカ帝国の終焉 (宝島社新書 254)』(春山

昇華)( https://www.amazon.co.jp/%E3%82%B5%E3%83%96%E3%83%97%E3%83%A9%E3%82%A4%E3%83%A0%E5%95%8F%E9%A1%8C%E3%81%A8%E3%81%AF%E4%BD%95%E3%81%8B-%E3%82%A2%E3%83%A1%E3%83%AA%E3%82%AB%E5%B8%9D%E5%9B%BD%E3%81%AE%E7%B5%82%E7%84%89-%E5%AE%9D%E5%B3%B6%E7%A4%BE%E6%96%B0%E6%9B%B8-254-%E6%98%A5%E5%B1%B1/dp/4796661557/ref=asap_bc?ie=UTF8

)

・『サブプライム問題の正しい考え方 (中公新書)』( https://honto.jp/netstore/pd-book_02999398.html

)※ 「現在、お取扱いできません」になってる。

、の2冊で事態の把握に努めたんだよ。

そういう乏しい学習成果だが、なにがしかの教訓にはなるだろうから、ざっとまとめておこうと思う。

1、まず、「サブプライムローン」って何? 、って話しからだ。

「プライム・ローン」ってのが、最上級の銀行(金融機関)ローンで、「プライム」とは「優良の」という意味だ。貸す相手の「信用度」が高く(取りっぱぐれのリスクが低く)、金融機関としては低い金利で貸し出してるものだ。

「サブ・プライム」とは、語義は「プライムに次ぐもの(サブ)」という意味なんだが、有り体に言えば、「プライム以外の、信用度の低いローン」っていう分類だ。貸す相手の「信用度」が低く(取りっぱぐれのリスクが高く)、金融機関としては高い金利で貸し出さざるを得ないものだ。

日本で言えば、「プライム」が充分な不動産なんかの担保を取ってる「住宅ローン」で、「サブ・プライム」が担保無しで貸す銀行ローンや消費者金融(いわゆる、サラ金。果ては、「闇金」)みたいなモン、って感じか?

2、ここまでの話しでは、特に問題はない…。貸す相手の信用度が高ければ、低い金利で貸し出し、低ければ高い金利で貸し出す…。金融の常道の話しで、ごくごくフツーの話しだ。

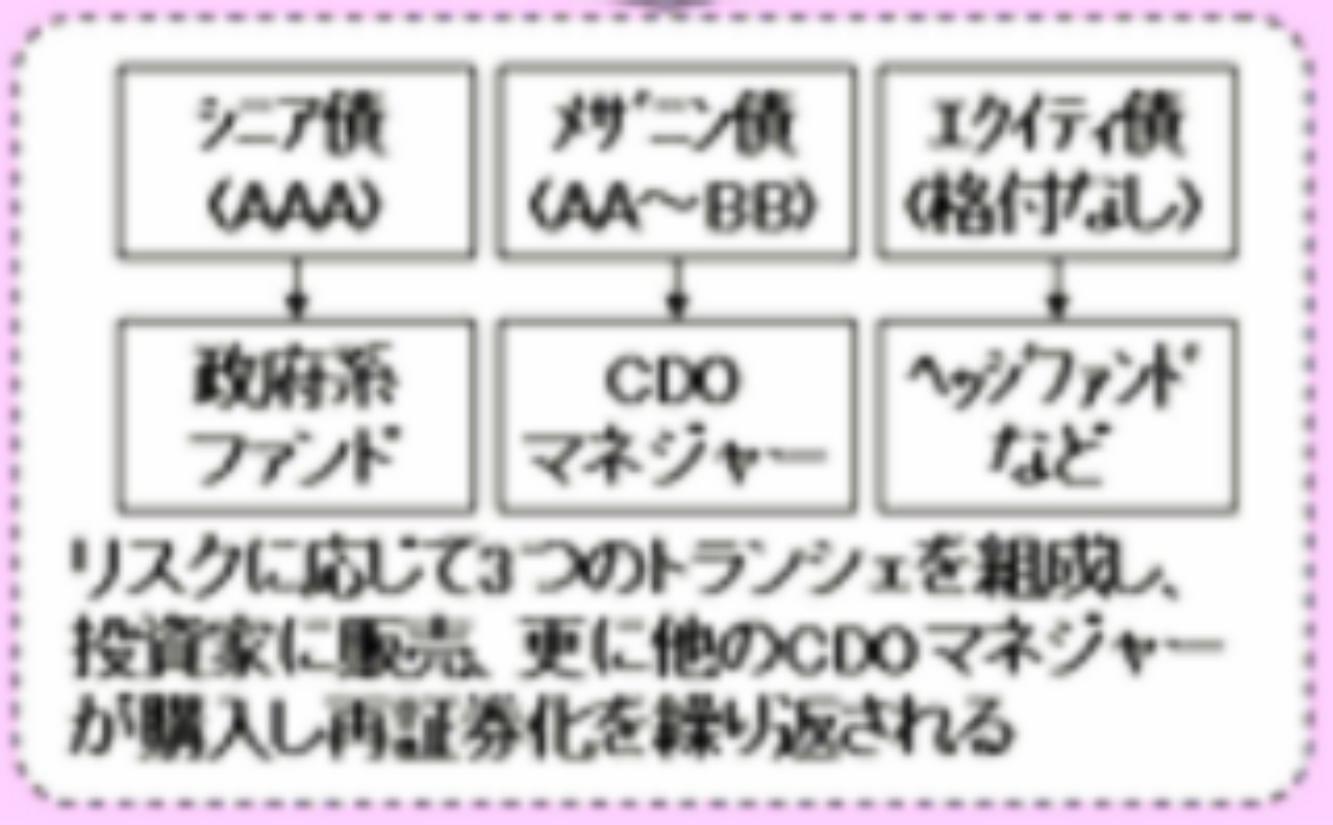

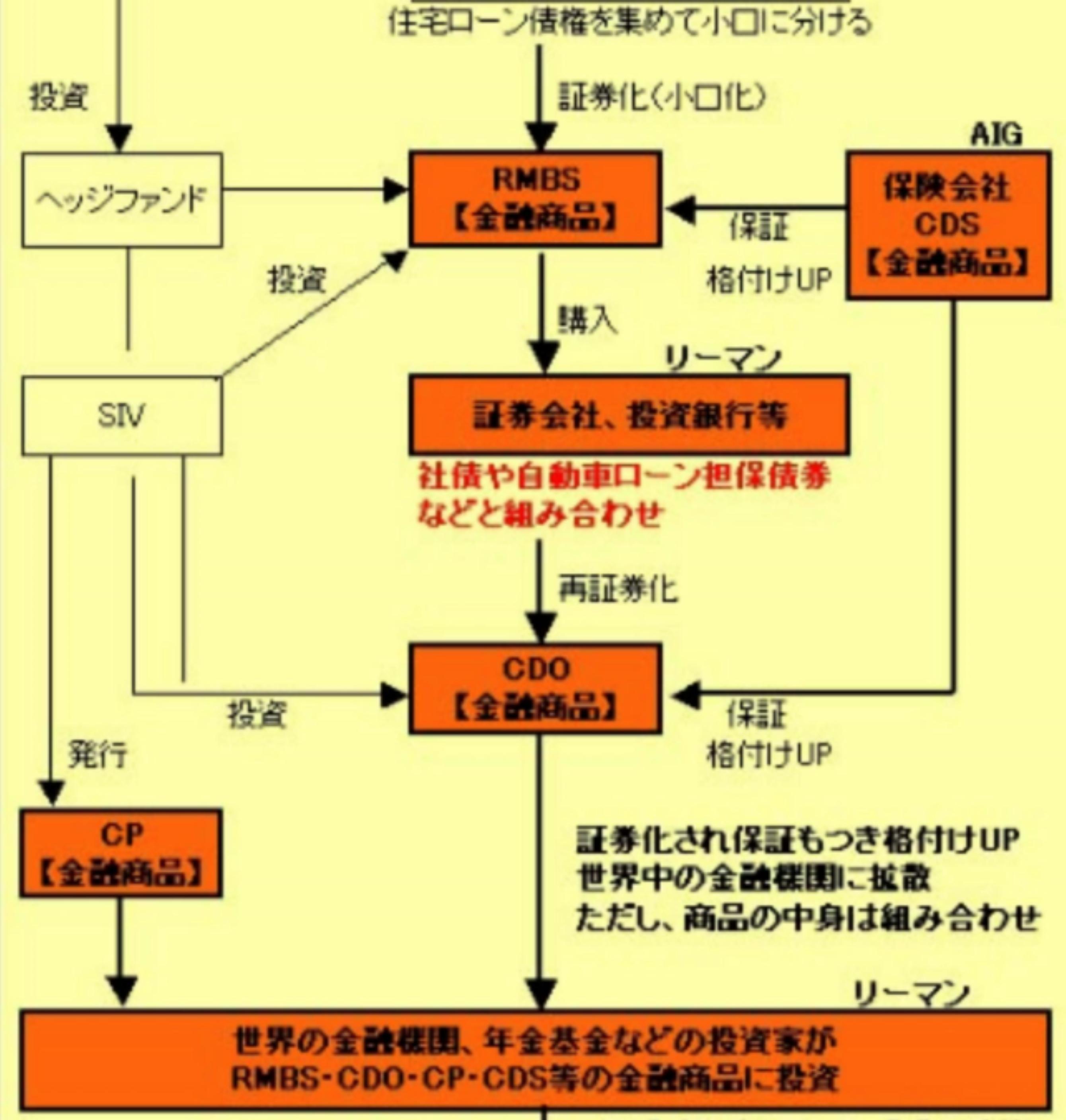

問題だったのは、この「プライム」と「サブ・プライム」を混ぜて(混合して)、新たな金融商品(と、称するものを)を作り出したことだ。そして、それを大量に売った…。全世界にバラ撒いた…。世界の名だたる金融機関が、その新商品(と、称するものを)大量に購入して、自己の「貸借対照表」の「資産」の部に計上した…。

最初のうちは、購入した金融機関は、ウハウハだった…。何しろ、他の金融商品よりも利率が高かったからな…。決算も、「最高益」をたたき出し、CEOは十億円以上の報酬を受け取ったり、経営手腕を褒めたたえられたりした…。

3、しかーし、そういうことは長くは続かない。ある時を境に、その新商品の資産としての価値に疑念が生じた…。あれほど囃し立てもてはやしていたのに、批判的な記事がちらほら見られるようになった…。

そして、一気に流動性を失った。誰も買ってくれなくなったんだよ…。買い手のつかない資産に、価値は存在しない…。

巨額のこの新金融商品を抱えた金融機関は、それまでの会計基準(「流動資産(債券や株式なんかの、長期間保有する訳でない資産)」の評価基準は、ある程度「時価評価」を強制してる)をそのまま適用すると、巨額の損失を計上する事態になるんで、これを変更する(「時価評価」を凍結・猶予する)ことまでやって、金融ショックを防止したりしたんだよ。

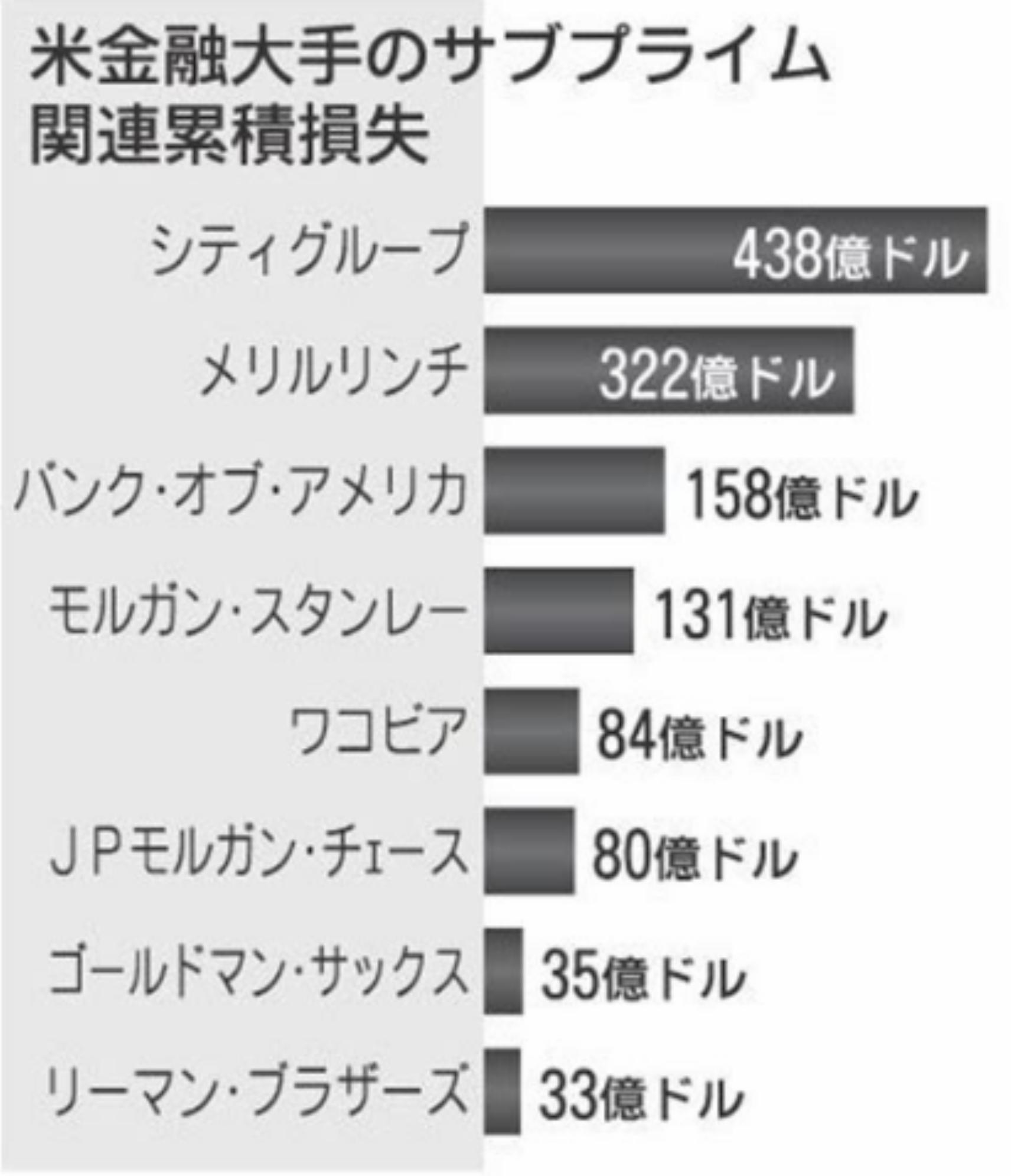

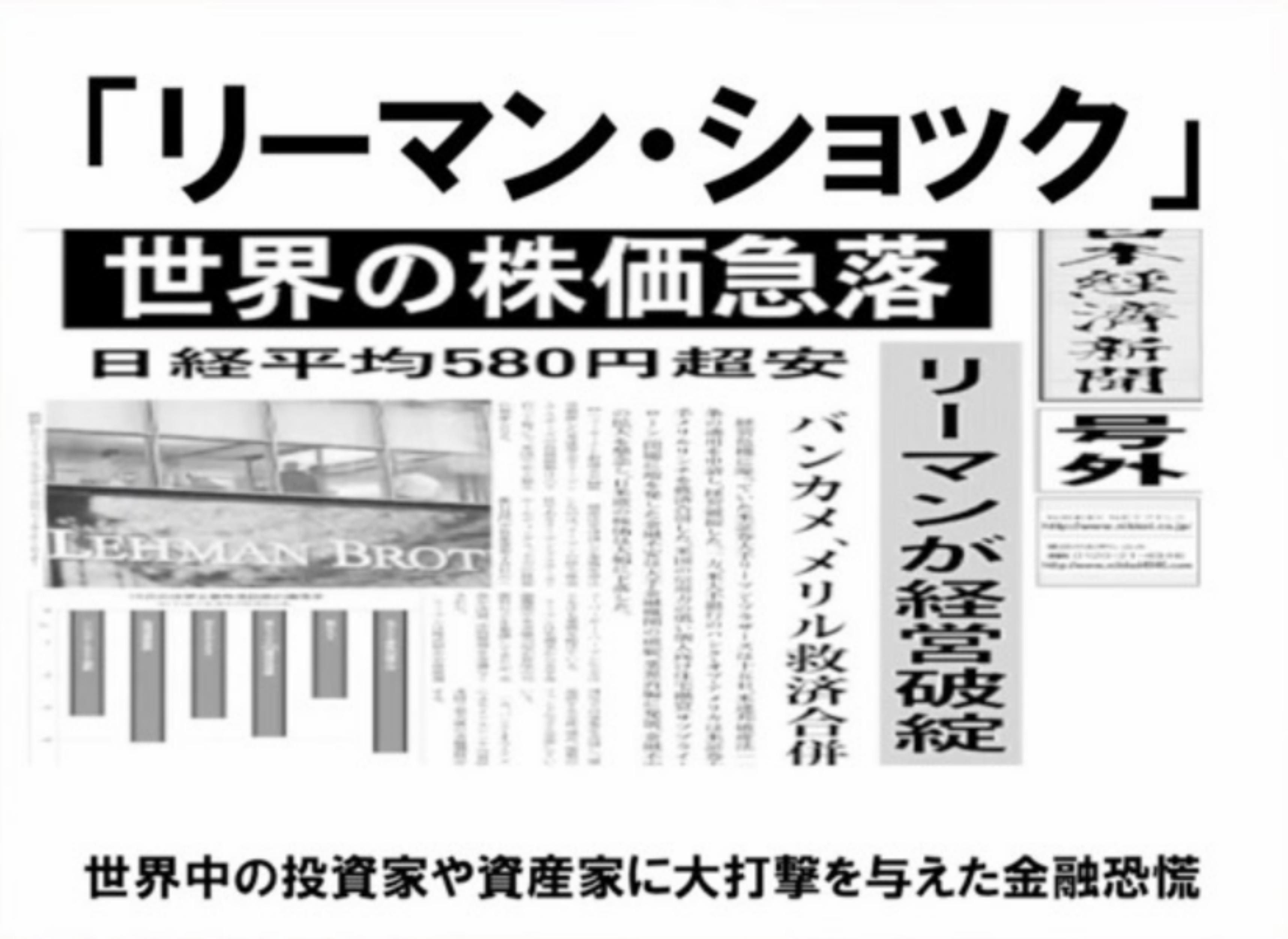

その金融機関の苦境の象徴が、当時全米第4位の投資銀行(まあ、日本だと証券会社みたいなモンか…。ただ、日本の場合は、一般国民保護の名目で、相当行政が監視・活動規制するんだが、アメリカだと全部自己責任ってことで、リスクを取れる範囲が違ってるんだろうだがな…。)だった「リーマンブラザーズ」が破綻した…、って訳だ。

※ 以下、全ての画像元のサイトです。

https://www.bing.com/images/search?q=リーマン・ショック&FORM=HDRSC2

4、そのことは、全世界の金融機関に波及した…。お互いに、「お前んとこは、大丈夫だろうな…。」「お前んとここそ、大丈夫だろうな…。」って疑心暗鬼になって、金融機関同士でもお金の貸し借りがスムーズに行かなくなった…。

それで、「リーマン・ショック」と言ったりするんだよ。

5、金融ショックの怖いところは、必ず「実体経済」に波及するところだ。

日本だと、「金融機関に、公的資金を注入する。」と言うと、必ず「国民の税金で銀行を救済するのか! 銀行員は、高い給料・ボーナスを、ずっと貰い続けてきたろう? そいつらを、なんで税金で救済する必要がある!」とか言い出す人がいる。しかし、長引けば長引くほど実体経済が悪化するんだよ。

一、まず、銀行は金を貸さなく(貸せなく)なる。いわゆる、「貸し渋り」だ。

二、次に、銀行は融資の「借り換え」に応じなくなる。

通常、中小企業なんかは、事業の運転資金(原材料の購入、従業員への給料の支払いなんかに当てる資金)を金融機関から借りてる。もちろん、一定の利息を支払ってだ。

銀行側としても、キチンと利息の支払いがなされていれば、「優良債権」に分類できるし、融資先としての評価もAランクだから、融資したものの支払い期限が到来しても、新たな貸し付けを行って、「返済がなされた」という処理をして行く訳だ。

しかし、「銀行の融資方針が、変更になりました。新たに融資を行うには、融資した額の10%の返済を要することになりました。」とか、いきなり言われても困るだろ…。1億も借りてたら、1000万どっかから調達しなければならん、という話になる…。どこも貸してはくれなくて、泣く泣く闇金に手を出した…、なんてことにもなりかねない話しだ。

三、さらには、銀行は貸した金を取り立てるようになる(いわゆる、「貸しはがし」だ)。上の例は、「10%返してくれ。」だったが、これが「全額、耳を揃えて返してくれ。」だったらどうだ?(別に、法律的には、違法な話しではない。)中には、首をくくらなければならない事態も起こり得る話しだろ?

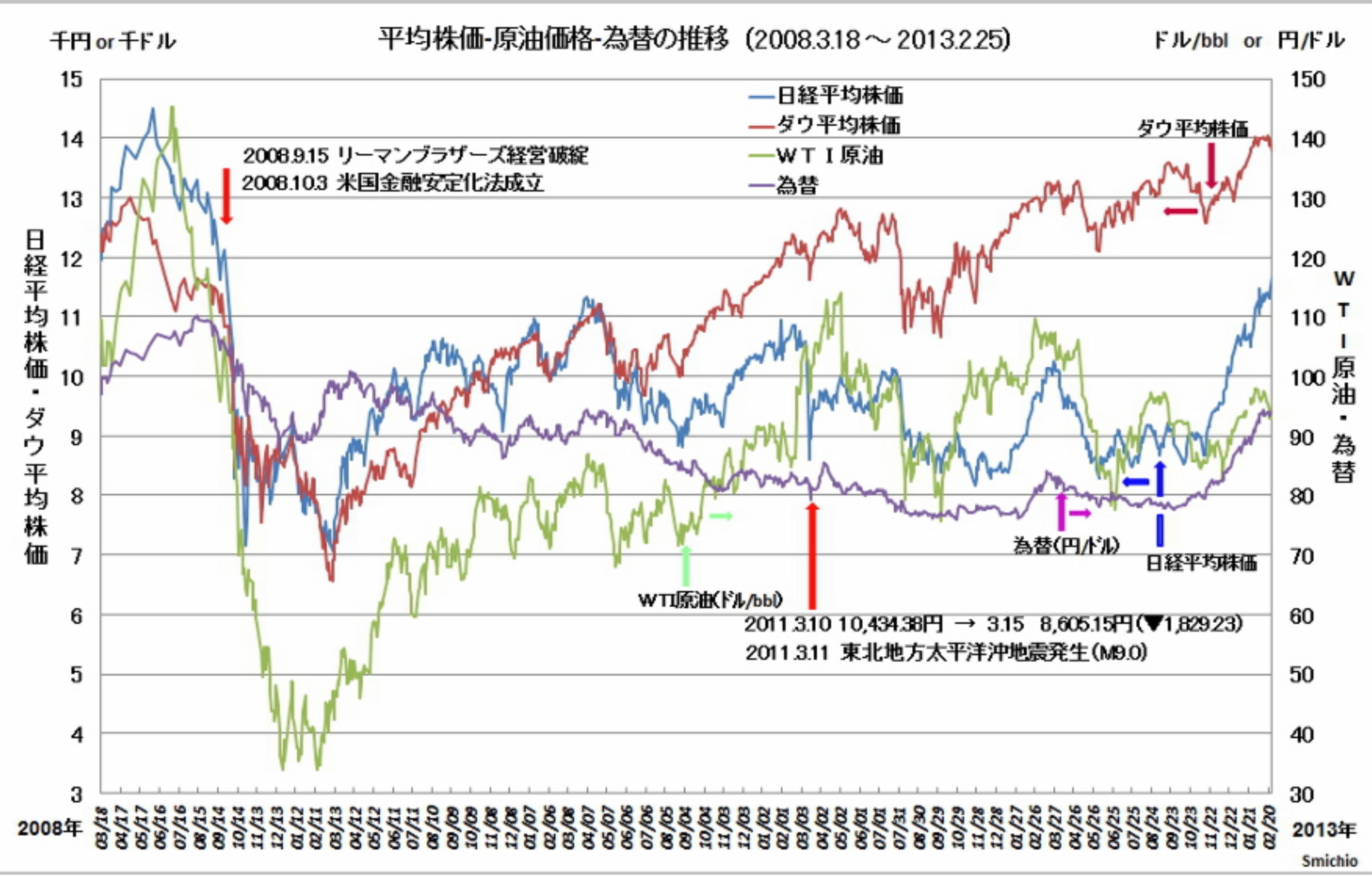

まず、株価が急落する。

日米共に、急落して、阿鼻叫喚の事態だった。

大体、こういう金融危機が生じた時は、資産価格の下落(まず、株。徐々に、土地やマンション価格なんかに波及する)→ 企業業績の悪化 → 雇用の悪化 → 消費の悪化…という順番で悪化していくモンなんだよ。

そして、それぞれの価格の低迷が長く続くのが特徴だ。

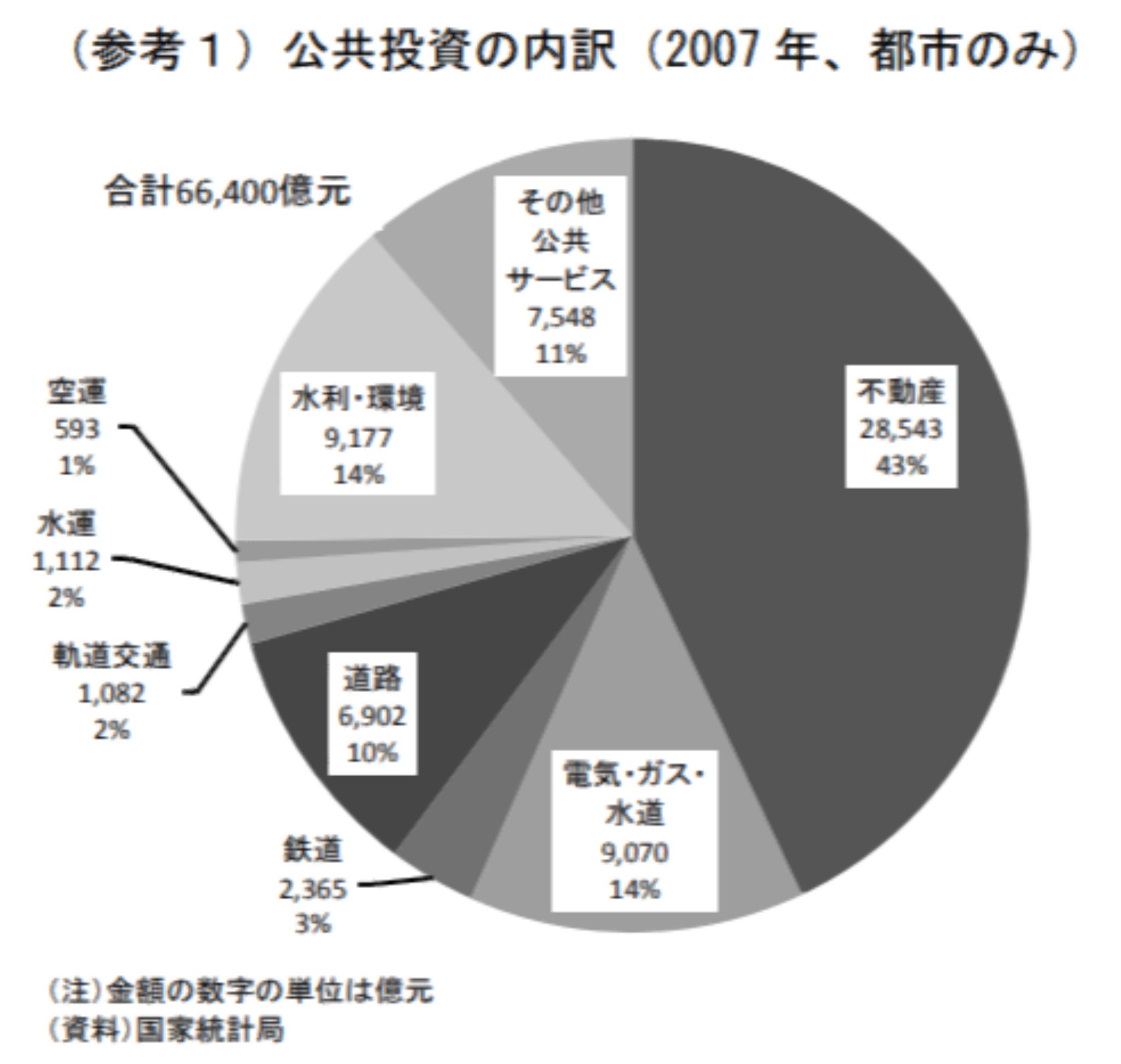

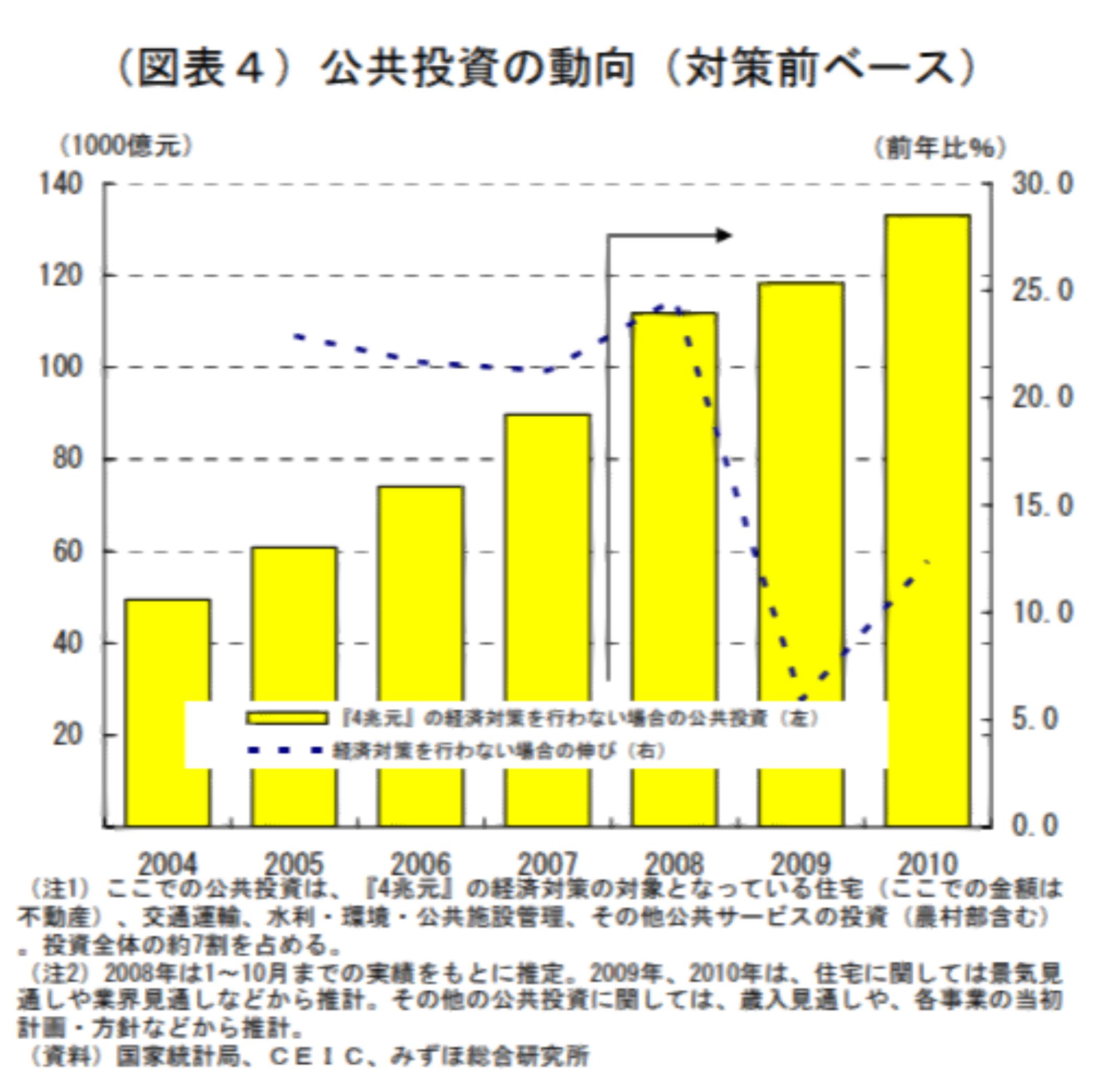

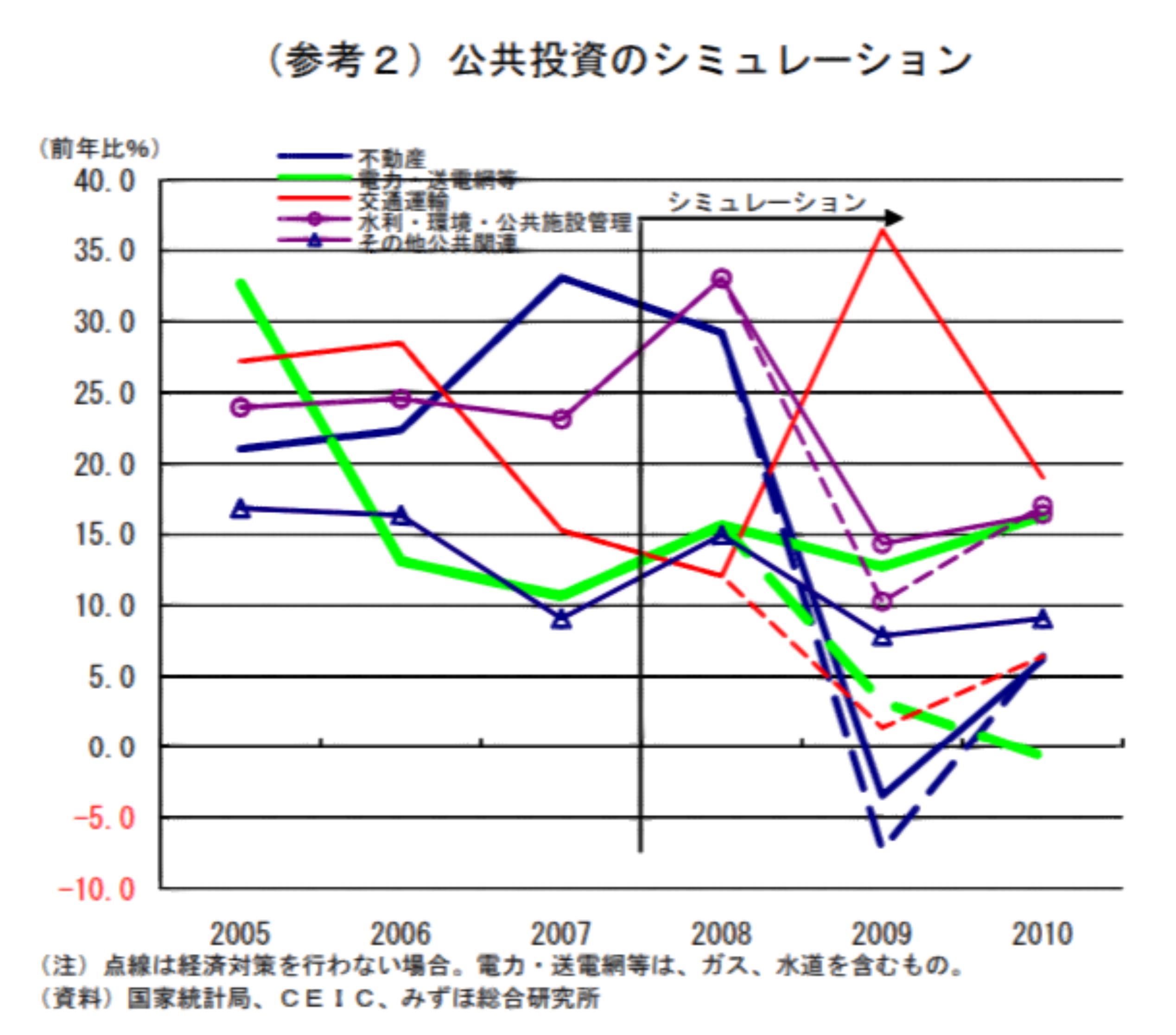

日経平均の推移・06から14まで

土地価格の推移

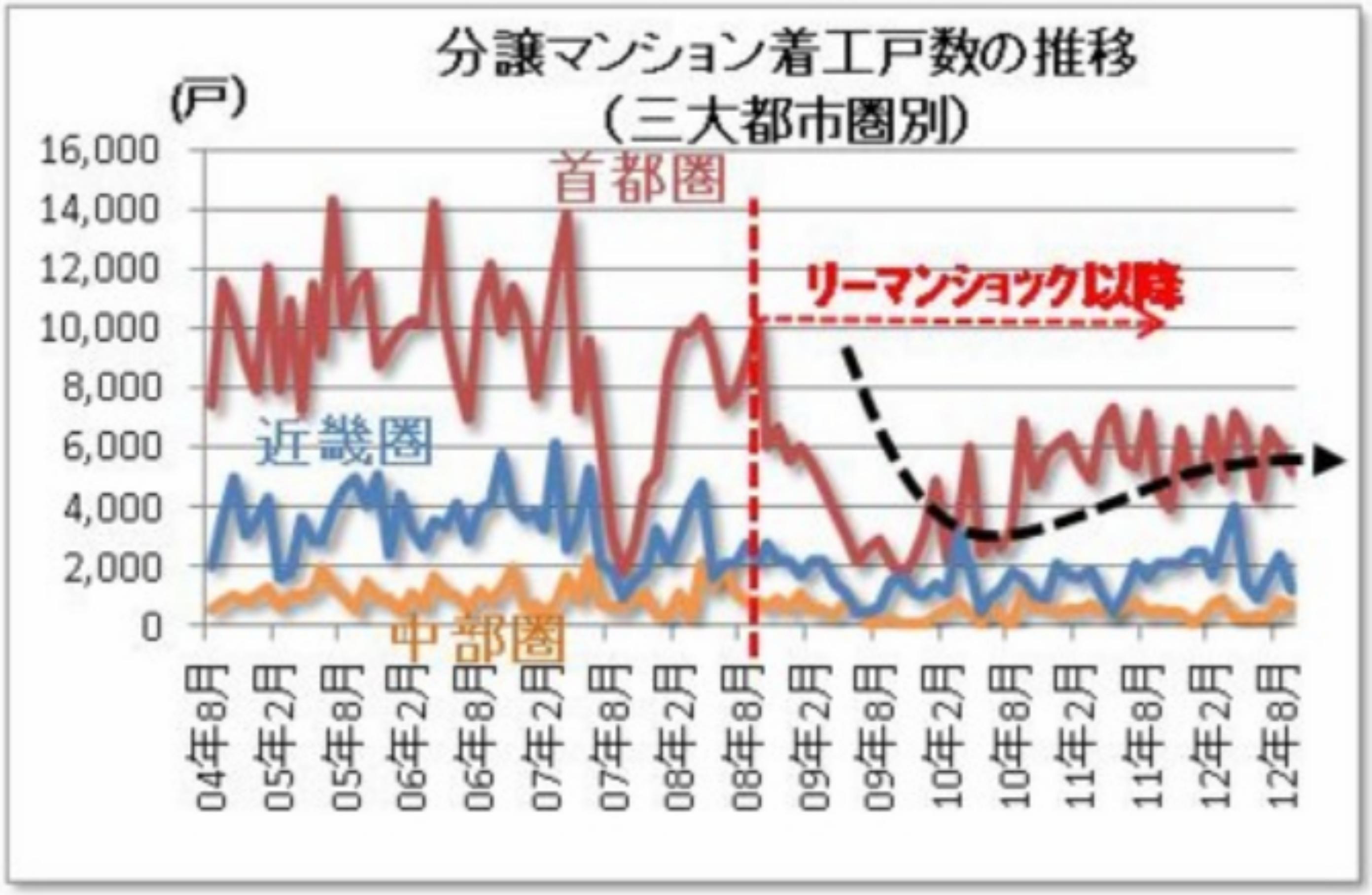

分譲マンション着工件数の推移

企業の損益率の推移

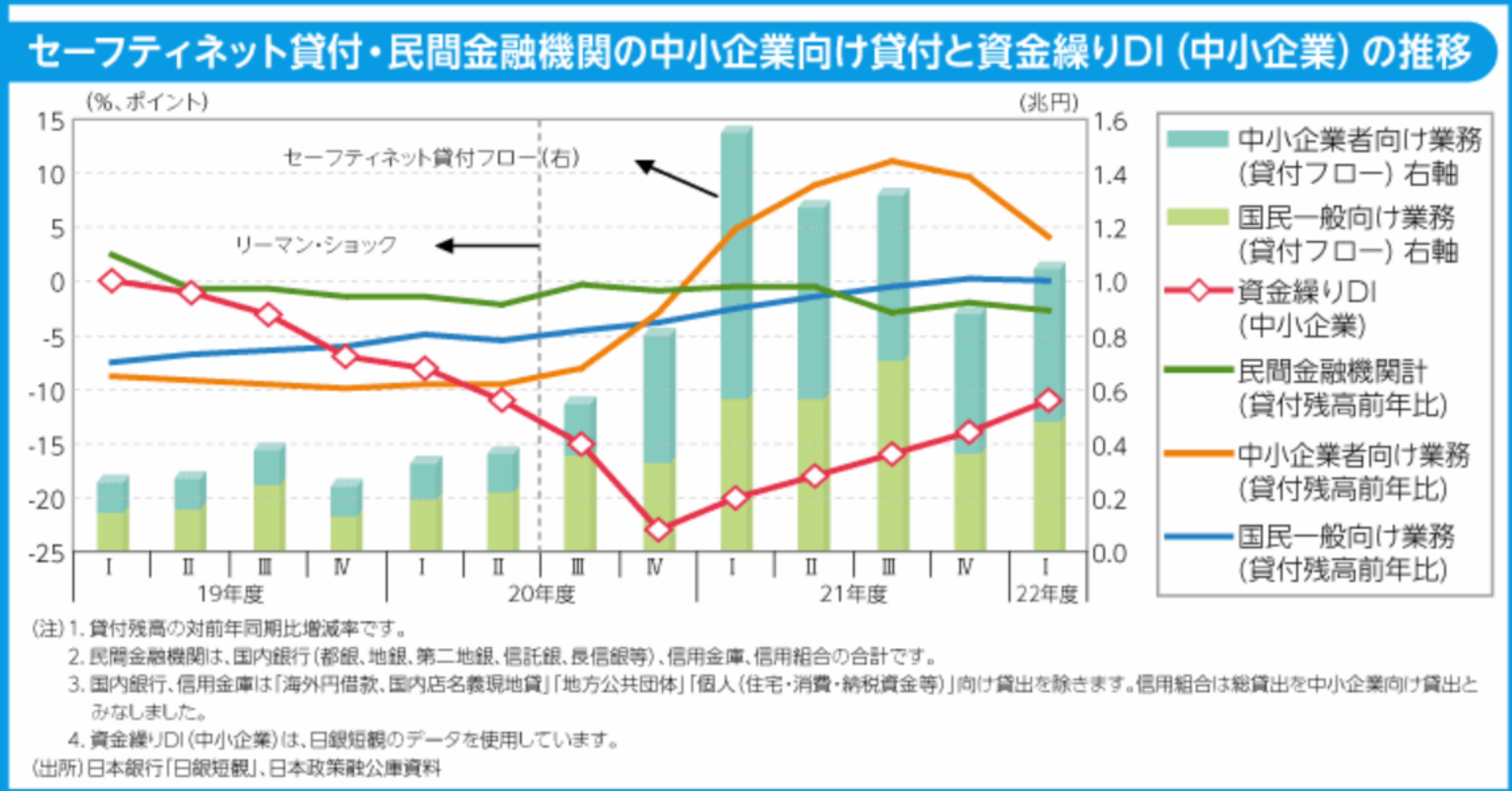

中小企業向け貸し付けと資金繰りDIの推移

有効求人倍率の推移

個人消費の推移

こうなってくると、経済活動の三主体ー国・企業・個人が全滅になるから、手の施しようが無くなる…。

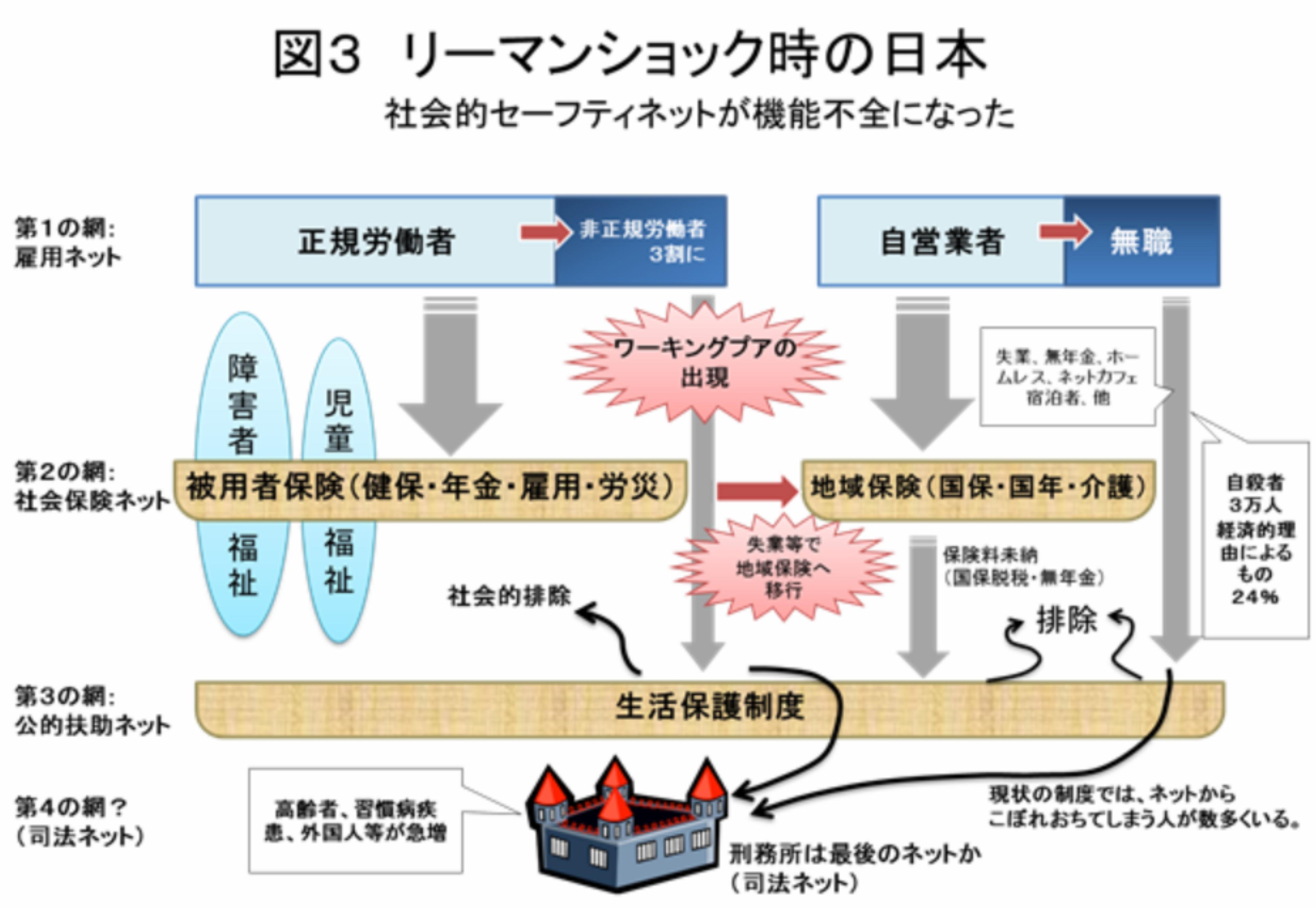

各企業は、生き残りをかけて「人減らし」に走るから、契約社員なんかバンバン雇い止めすることになる。契約を更新してもらえなかった人が、3時間くらいもテクテク歩いて、「正月テント村」の無料の炊き出しに群がった…なんて、覚えていないか?

社会的セーフティーネットの機能不全

企業活動全般が低調になるから、いろんな物(特に、資源)の価格が低迷する。そして、そのことが資源国(大体が途上国だ)の経済の低迷を招く。

国際商品価格の推移

株価・原油価格・為替の推移

だから、金融危機が生じた時は、傷口が広がらないうちに政策を総動員して、事態の沈静化を図るのがベストの対策なんだよ。

リーマン・ショックの時も、EUではECB(ユーロの発行主体)が、アメリカではFRB(ドルの発行主体)が中心になって、強力な金融緩和を行って、事態の沈静化を図ったんだよ。

これは、両者ともに、日本の「バブル崩壊」の時の事例を、充分に検討・研究済みだったから、という話しだ。

日本では、金融機関はそれほど傷を受けなかったと言われている。その理由は、各金融機関がバブル崩壊後の公的資金注入なんかの影響で、金融庁(2000年に成立だ)が各金融機関を指導・監督中だったから…、と言われている。「サブ・プライムローンとか、怪しげな金融商品などは、購入していませんね?」「はい、購入してございません…。」という話しだ…。

それでも、どっかの有名私立大学(F澤Y吉にゆかりが深いヤツ)の資産運用担当の業務執行理事が、巨額の損失を出して辞任したり、企業年金の資産運用で失敗して巨額の損失を出したり、結構余波はあったんだよ。

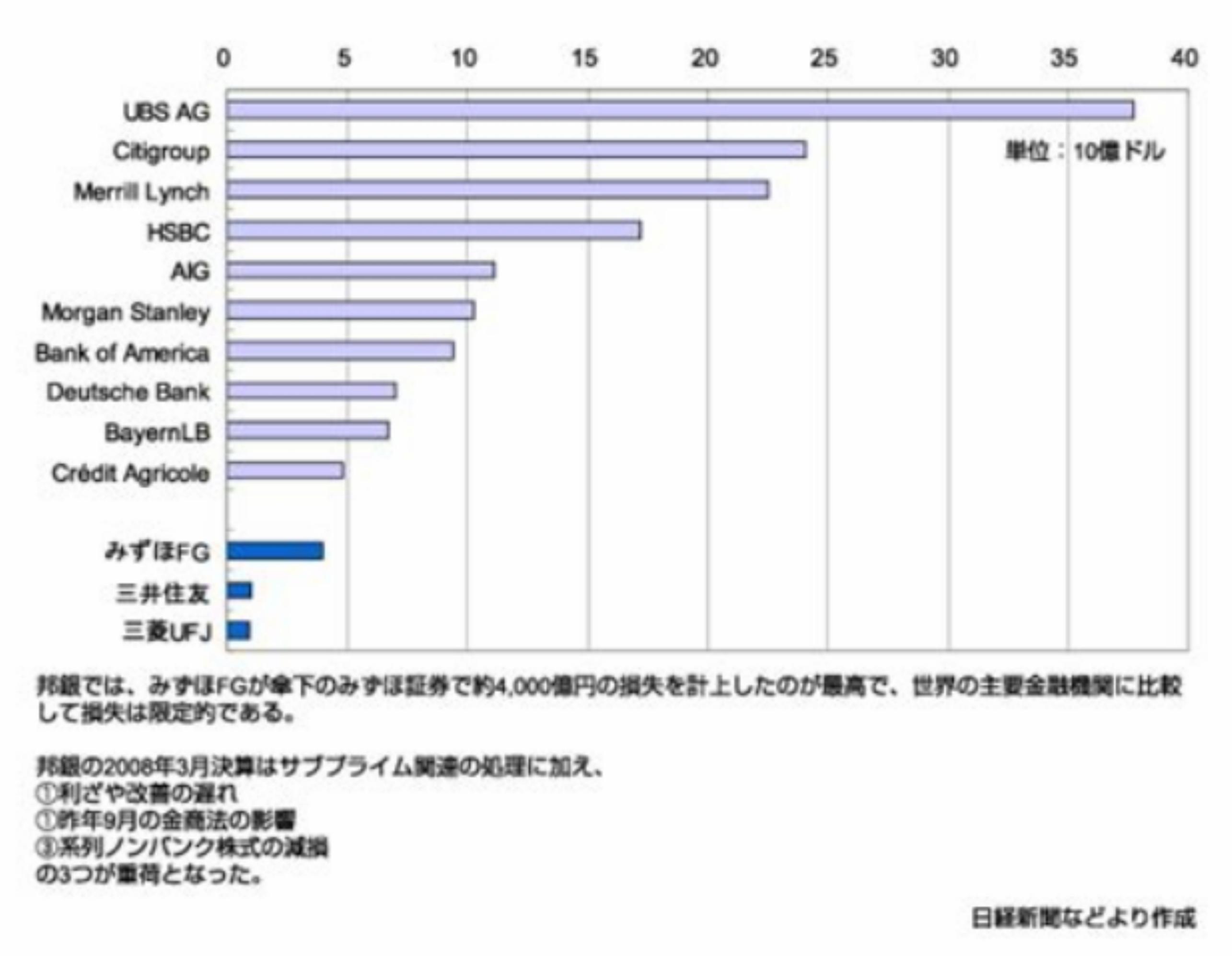

邦銀の傷は、浅かった

まあ、事態の推移は、ざっとこんな感じだ。

次回は、「人々(それぞれ、金融のプロだ)が、なぜこの新金融商品が信用できるものだと判断したのか? 」という核心部分(ある意味「騙し」の仕掛け・手口)を、検討する予定だ。

「シーレーン」の話しは、ちょっとお休みする。

構想では、「シーレーン」の話しに次いで、「ランド ・パワー」の検討をする予定だ。

さらには、「コンピューター関係」なるカテゴリーを作って、「CPUは、どういうことをしているのか」「AIは、どういうことをやっているのか」「GPUとAIの関係」「C言語と脆弱性(バッファー・オーバーラン)」「Windowsの歴史」なんてことを記述したいと考えている。

構想は雲が湧く如く生じて来るんだが、いかんせん記述が伴わない…。

まあ、脳のリハビリとお前への「遺言」代わりに始めたブログなんで、のんびりやって行くさ…。