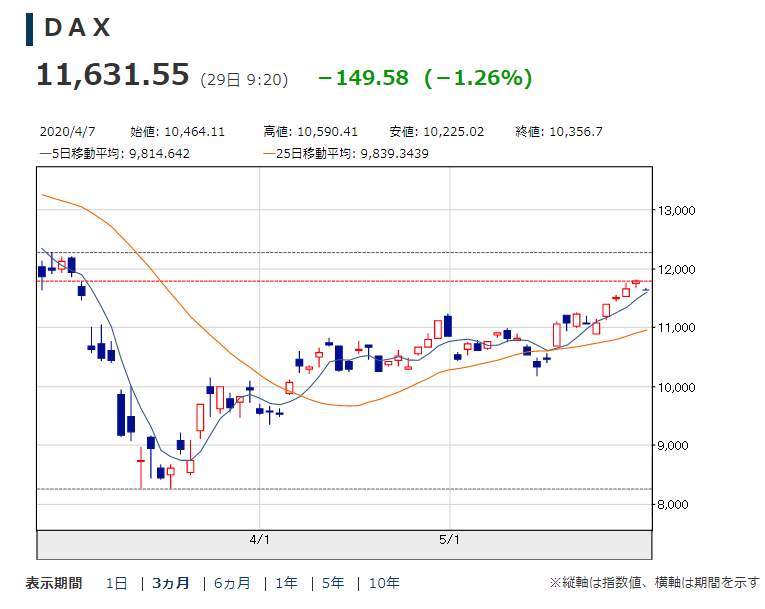

香港版「国家安全法」でこれから何が起きるかhttps://toyokeizai.net/articles/-/353355

※ 昨日のトランプ発言及び「対香港政策」によって、「国際金融センター」としての香港の地位がどうなるのか…、ということが焦点だ…。

※「国際金融センター」で画像検索したりすると、次のような画像がヒットする…。

※ 画像は、上から順にニューヨーク、ロンドン、シンガポール、上海1、上海2、チューリヒだ…。

※ こういう画像を眺めると、なにか「高層ビル街」を建築して、「通信インフラ」を整備 すれば、「国際金融センター」なるものが出来上がる…、ようにも思えるが、そうでも無いらしい…。

それでも中国が香港を必要とするワケ。深センでは「国際金融センター」の代わりにはならないhttps://www.businessinsider.jp/post-199995

『最大の理由は、「国際金融センター」としての香港の地位維持にある。

香港の経済規模は2018年、中国大陸の2.7%程度と1997年の18.4%から低下している。しかし、「表現の自由」や「独立した司法」が保証する「国際金融センター」としての地位は、中国の発展にとって「代替は効かない」。

それを示す数字を挙げる。

・アメリカの「香港政策法」(1992年成立)は、中国製品に課している関税を香港には適用しない優遇措置。これを見直されると中国経済に打撃。

「国際金融センター」としての重責に耐えられる香港というマーケットの特色とは?http://www.ccm.com.hk/2020/04/hongkong-market-features.html

『例えば、イギリスのシンクタンクであるZ/Yen Groupのランキングによると、香港は世界第3位のポジションを維持しています。

このランキングの比較項目というのは以下に挙げる5つの要素で分析を施し、1,000点満点の中でスコアリング後、最終的な順位を決めるものです。

1.ビジネス環境

2.人材

3.インフラ

4.国際金融市場としての成熟度

5.都市としての全般的な評価

この評価で総合1位を維持している都市と言うのはアメリカのニューヨークであり、それに続いているのが2016年にブレグジットが発表されたロンドンとなっています。』

香港ドルhttps://ja.wikipedia.org/wiki/%E9%A6%99%E6%B8%AF%E3%83%89%E3%83%AB

香港ドルと人民元は全く異なる通貨制度である。香港ドルは国際的に兌換可能かつ流通可能な国際通貨であるのに対し、人民元は中華人民共和国の国内での流通に限られる国内通貨である[2]。香港の米ドルペッグ制はカレンシーボード制であり、1香港ドルの発行ごとに相当する米ドルが裏付けられるように、香港上海銀行(香港上海滙豐銀行)、スタンダードチャータード銀行(渣打銀行)、中国銀行 (香港)の3行が香港ドルを発券する際に、相応の額の米ドルを預託する必要がある[2]。』

カレンシーボード制https://ja.wikipedia.org/wiki/%E3%82%AB%E3%83%AC%E3%83%B3%E3%82%B7%E3%83%BC%E3%83%9C%E3%83%BC%E3%83%89%E5%88%B6

※ もしも、米国がこの「香港ドル」の地位を破壊するような政策に打って出た場合、香港はその「国際金融センター」としての地位を著しく低下させる…、ということになる…。それを阻止する対抗策が、中国側にあるのか…、という話しだ…。

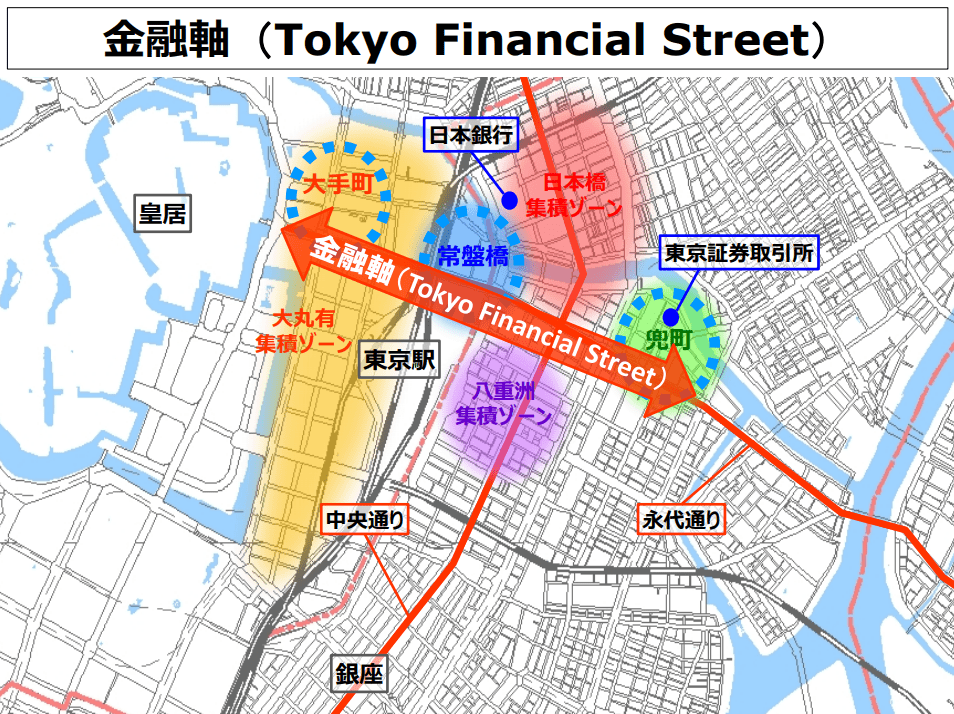

東京国際金融センターを支える金融軸https://www.seisakukikaku.metro.tokyo.lg.jp/TGFC/japanese/kinyujiku.pdf

※ 我が日本の「東京丸の内」も、「国際金融センター」になる可能性はないのか…、ということが浮上してくる…。

※ そういう「構想」が無いわけでは無く、一時期盛んに「旗振り」もあったように思う…。

※ しかし、難しかろう…、というのがオレの個人的な見解だ…。

※ まず、上記の要件に挙げられている「多様性」が難しい…。いくら「国際化」が進んでも、普通の会社の普通のオフィスで、どっかの外国人がフツーに働いている…、という状況には、なかなかならんだろ…。大体、今だに「ガイジン」とか言っているようじゃな…。「尊王攘夷」の昔(むかし)じゃないんだ、と言ったところで、そこら辺の時代の意識・認識から、殆んど変わっていないだろ?

※ 次に、上記の要件には、書かれていないことがある…。それは、「税制がゆるい」ということだ…。早い話しが、「脱税のお目こぼし」がある程度(または、おおいに)ある、ということだ…。

※ これに関して、財務省や金融庁の「頭が切り替わる」ということは、まずあり得ない話しだろう…。

※ そういうことで、東京丸の内が「国際金融センター」になることは、無いだろう…、というのがオレの個人的な見解だ…。