米銀、フィンテックに口座情報を無償開放 日本は出遅れ

https://www.nikkei.com/article/DGXZQOGN02EFK0S4A400C2000000/

『2024年4月4日 5:00

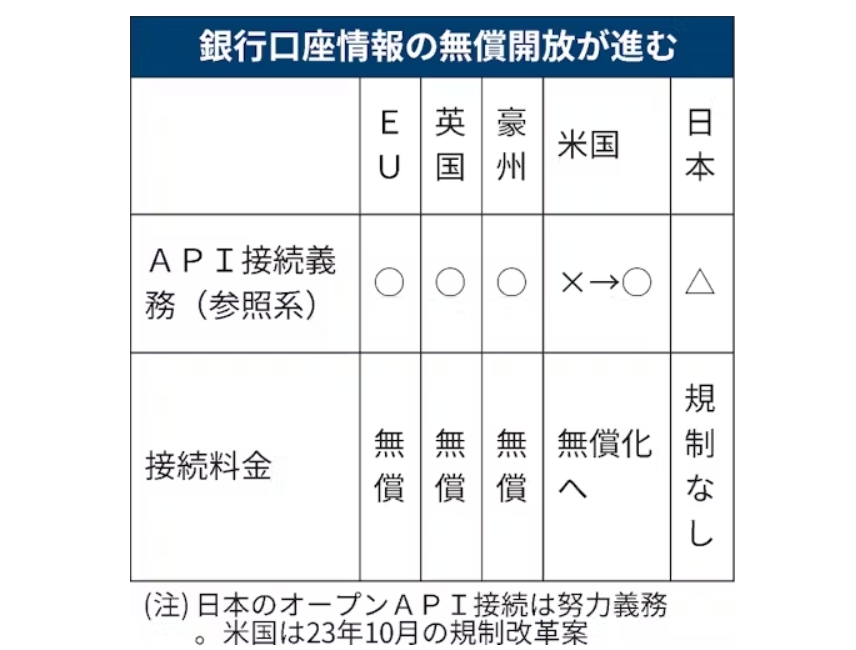

金融機関が持つデータや機能を利用してフィンテック企業が新たなサービスを生み出す「オープンバンキング」で、日本に出遅れ懸念が出ている。米政府は年内にも、利用者の了解があれば、口座情報をフィンテックに無償で提供することを義務付ける新規則を公表する。技術革新を呼び込む狙いで、欧州やオーストラリアは実施済みだ。有料の日本は先進国で珍しい存在になる。

世界で無償化が進むのは、銀行口座の情報を外部企業を通じ…

この記事は会員限定です。登録すると続きをお読みいただけます。』

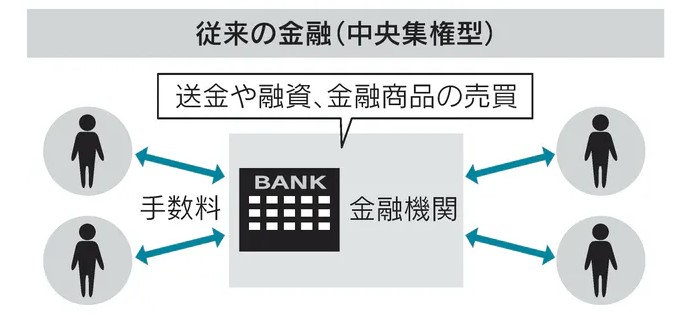

『世界で無償化が進むのは、銀行口座の情報を外部企業を通じて参照できるオープンAPIと呼ばれる仕組み。外部からの新規参入を促し、既存の金融機関からは生まれにくい利用者目線のサービスを呼び込む狙いがある。

たとえばフィンテックの会計や家計簿アプリを通じて利用者が銀行口座の残高を確認する場合、日本の多くの銀行はAPI接続料を徴収する。フィンテック企業は利用者から手数料をとるか、自らの収益を削って銀行への支払いを捻出する必要がある。

米消費者金融保護局(CFPB)は2023年10月、金融機関にAPI接続を義務付け、接続料を無償にする規制改革案を発表した。すでに内部の議論は仕様の標準化に移っており、年内に最終案として公表する。

無償化の狙いは金融機関が個人のデータをため込むことを禁じ、利用者の意思でより良いサービスを提供する企業に共有できるようにすることだ。

3月に米ワシントンで講演したCFPBトップのロヒト・チョプラ局長は「新たな規制で機密性の高い個人金融データの安全性とプライバシーを確保する」と強調した。

欧州連合(EU)は16年施行の「PSD2(決済サービス指令)」で銀行にAPI接続を義務付け、18年施行の一般データ保護規則(GDPR)で個人データの囲い込みに網をかけた。口座情報は金融機関の所有物ではないという考え方だ。

国際送金のワイズ(旧トランスファーワイズ)など大手フィンテックが育った英国は、API無償化など10年代半ばから本格化したオープンバンキングの先進的な取り組みが奏功したと分析されている。

日本にはAPI接続を無償で提供する義務はない。接続そのものについては努力義務とした改正銀行法が18年に施行されて一気に進んだが、フィンテック企業を中心に銀行側が要求する費用への不満は根強い。

公正取引委員会が22 年3月〜23 年2月のヒアリングをもとに作成した調査報告書では、銀行と契約条件を見直したフィンテック企業の半数以上が値上げを余儀なくされた。

接続料を巡る交渉が難航する例も目立ち、22年にはクラウド型会計ソフトを手がけるfreee(フリー)が楽天銀行とAPI連携を一時的に解消した。将来の価格引き上げリスクは新興企業にとって参入障壁となりかねない。

報告書は独占禁止法に違反する恐れのある事案はなかったとしたものの、APIの接続料などを念頭にフィンテック企業が銀行と対等な立場で競争できる環境整備を求めた。

銀行側には「安心、安全の維持にはコストがかかる」(メガバンク幹部)との言い分がある。口座の維持・管理にはセキュリティーなどさまざまな費用がかかる。銀行が自ら新たな金融サービスを模索するなか、フィンテックに「ただ乗り」されることへの警戒感もある。

公取委の報告書が出た直後の23年3月、全国銀行協会の半沢淳一会長(当時)は記者会見で接続料の水準についての透明性向上や料金をとる根拠の説明について「会員行への周知をしつつ、対応を促していく」と改善を目指す考えを示した。

米調査会社グランド・ビュー・リサーチは、世界のオープンバンキングの市場規模が22年の200億ドル(約3兆円)から30年にかけて年平均で27.2%の高成長を続けると見込む。成長をけん引するのがAPIの普及だ。

市場が急拡大するなか、国際競争を勝ち抜けるフィンテックをどう育成するか再考する時期にきている。

(ワシントン=高見浩輔、中村雄貴)

【関連記事】

・日本のキャッシュレス決済比率、過去最高 4割迫る

・米カード2社手数料下げ合意、キャッシュレスに追い風

・世界株式相場9%上げ最高値 AI・フィンテック関連堅調 』