投稿者: http476386114

-

-

緊密だったポーランドとウクライナの関係に変化、穀物輸出を巡り激しく対立

https://grandfleet.info/european-region/close-relations-between-poland-and-ukraine-change-violent-confrontation-over-grain-exports/『緊密だったポーランドとウクライナの関係は穀物輸出を巡る問題で激しく対立しており、ポーランドのモラヴィエツキ首相も「我々は自国の名誉と安全保障が最優先で、他国の利益を優先するつもりはない」とキーウ側の対応を激しく非難した。

参考:Russia strikes Ukraine’s Danube port, sending global grain prices higher

参考:Polish agriculture minister resigns amid anger over Ukrainian grain imports

参考:Commission adopts exceptional and temporary preventive measures on limited imports from Ukraine

参考:Эмоции или реальная угроза? Главное о дипломатическом скандале Украины и Польши

参考:Отношения с Украиной сейчас “не самые лучшие” – МИД Польшиミサイル着弾事件の時に見せた寛容さは微塵もなく、ウクライナは政治的にポーランドを怒りを買ってしまった可能性がある

ロシアはウクライナとの穀物協定延長を拒否、協定期限が切れた18日から穀物輸出の拠点=黒海に面したオデーサ港、チョルノモルスク港、イズマイル港を集中的に攻撃し、この影響でウクライナの穀物輸出量は6月と比較して40%も減少、さらに8月2日未明の攻撃でイズマイル港が大きな被害(アフリカ、中国、イスラエル向けの約4万トンの穀物と港湾施設に重大な被害が発生)を被り、シカゴの小麦価格は被害の知らせを受けて6%以上も上昇した。

欧米諸国はウクライナ産穀物を陸上ルートで輸送できないか検討中だが、ポーランドのヤブロンスキー外務次官は2日「キーウ当局の発言によってウクライナとの関係は良い状態とは言えない」と述べて注目を集めている。

侵攻後に安価なウクライナ産穀物が欧州に流入したせいで「EU域内の穀物価格」が大幅に値下がりし、これに怒った加盟国の生産者達は「ウクライナ産穀物のせいで経済的な被害を被った」と激しく抗議、ブルガリア、ハンガリー、ポーランド、ルーマニア、スロバキアは独自にウクライナ産穀物の国境通過をブロックしたため大きな問題になったが、EUが「この5ヶ国を通過するウクライナ産小麦、トウモロコシ、菜種、ヒマワリ種の輸入を6月5日まで禁止する」と発表。

出典:pixabay

最も激しく怒っていたポーランド人生産者は政府に「(一時的な措置ではなく)EUを動かして恒久的な関税を導入しろ」と要求していたため、この決定に落胆した生産者の怒りは政府に向けられ、コワルチク農業相は「残念だが(関税導入という)要求には応えられない」と述べて辞任に追い込まれてしまった。

この禁止措置は現在「9月15日」まで有効で、ブルガリア、ハンガリー、ポーランド、ルーマニア、スロバキアは「禁止措置の期間を2023年末まで延長すべきだ」と主張しているが、黒海ルートによる穀物輸出が困難になったゼレンスキー大統領は「ウクライナ産穀物の陸上輸送を9月15日以降も阻止するのは容認できない」と述べ、フランスやドイツといった主要国はウクライナ側の立場を支持しているものの、ポーランドは「もしEUが期限の延長に応じないなら独自に輸送をブロックする」と主張し、緊密だったポーランドとウクライナの関係は7月を境に対立へと変化してしまう。

出典:Денис Шмигаль Прем‘єр-міністр України

当初の対立は目立たたない小さいものだったが、ポーランド大統領府の高官が7月末「我々は収穫時期を迎えており、この穀物は貯蔵され適正な価格で販売しなければならない。ウクライナは我々から多くの支援を受け取っている。ポーランドがウクライナのために果たしてきた役割をキーウ側は評価するべきだ」と発言、この発言についてウクライナ側は「ポーランドは沢山の支援を与えたのだがらウクライナはもっと感謝すべきだ(我々の事情にも配慮しろor感謝の欠如)」と解釈。

ウクライナ外務省は直ぐにポーランド大使を召還して発言の真意を問いただし、シビガ大統領府副長官も「我々がポーランドの支援に感謝していないという嘘を広めようとする試みに断固として反対する。これは明らかにご都合主義的な利益を巡るポーランド側のゲームで、現実とは無関係の印象操作だ。大統領間には友好的でオープンな対話があり強固な相互理解と相互信頼がある」と反発したが、今回のポーランドにはミサイル着弾事件の時に見せた寛容さは微塵もない。

Wezwanie polskiego ambasadora – reprezentanta kraju, który jako jedyny pozostał w Kijowie w dniu inwazji Rosji na Ukrainę, do ukraińskiego MSZ, nigdy nie powinno mieć miejsca. W polityce międzynarodowej, w obliczu toczącej się wojny, biorąc pod uwagę ogrom wsparcia, jakiego… — Mateusz Morawiecki (@MorawieckiM) August 1, 2023

ポーランド外務省も直ぐにウクライナ大使(大使はキーウに一時帰国中だったため代理の人物)を召還、さらにモラヴィエツキ首相も「ポーランド大使は侵攻当日にキーウに踏みとどまった国家を代表する唯一の人間で、これを外務省に召還するというのは絶対に間違っている。国際政治において、現在行われている戦争において、ポーランドがウクライナに提供している莫大な支援を考えれば、このような過ちはあってはならない。我々はポーランドの名誉と安全保障を最優先に考えており、他国の利益を我々の利益より優先することはない」とキーウ側の対応を激しく非難。

ウクライナメディアはモラヴィエツキ首相の反応について「我々の対応は首相の機嫌を損なうものだったらしい」と報じているため、今回もポーランド側が「寛容さ」を示すと期待していたのかもしれない。

The nations of Europe know that the freedom of each individual is strongest when it is the common freedom of all. In Europe, we know how to unite and defend our values side by side, regardless of any seasons and moods, political trends, or personal ambitions. But now we see… — Володимир Зеленський (@ZelenskyyUa) August 1, 2023

因みにゼレンスキー大統領は事態を収拾するため「ポーランドの歴史的な支援に深く感謝している。我々とポーランドの強固な絆に亀裂はない。我々は両国関係を台無しにするような如何なる政治的瞬間も容認しないし、今は感情的になるよりも冷静になるべきだ」と訴えたが、ポーランド側の反応は冷ややかだ。

ポーランドのヤブロンスキー外務次官は「キーウ当局の発言によってウクライナとの関係は良い状態とは言えない。ウクライナはロシアの侵略を受けている立場なので『我々の寛大な立場』に変更はないが、ウクライナは支援している同盟国を攻撃すべきではない。我々はポーランドの国益に基づいて行動しているだけで、この国益にかなう範囲でしか支援を行わない。これまでもそうだったし、これからもそうだ」と述べており、ウクライナは政治的にポーランドを怒りを買ってしまった可能性がある。

関連記事:ポーランドが遂にウクライナ批判、築き上げた関係を台無しにする気か?

関連記事:ウクライナの外務副大臣人事にポーランドが反発、不幸な出来事でもっと配慮すべき

関連記事:ポーランド、ウクライナ人専門家による爆発現場での調査を許可してない

関連記事:ポーランド着弾のミサイル、ウクライナ空軍が自軍のものだった可能性を認める

関連記事:ミサイル問題、ゼレンスキーはNATO加盟国を第三次大戦に引きずりこもうとした

関連記事:NATO加盟国の外交官、ウクライナは公然と嘘をついて我々との信頼関係を破壊した

関連記事:ポーランド領に着弾したのはウクライナ軍が発射したS-300の迎撃弾か※アイキャッチ画像の出典:Serwis Rzeczypospolitej Polskiej

シェアする

ツイートする

Twitter で Follow grandfleet_infoTweet Share +1 Hatena Pocket RSS feedly Pin it 投稿者: 航空万能論GF管理人 欧州関連 コメント: 14 』

-

NYダウ反落、348ドル安 米国債の格下げを嫌気

https://www.nikkei.com/article/DGXZQOGN00001_T00C23A8000000/『【NQNニューヨーク=戸部実華】2日の米株式市場でダウ工業株30種平均は4営業日ぶりに反落し、前日比348ドル16セント(1.0%)安の3万5282ドル52セントで終えた。大手格付け会社が1日に米国債を格下げした。市場予想を上回る雇用指標の発表もあり、米長期金利が上昇。株式の相対的な割高感が意識され、売りが広がった。ダウ平均の下げ幅は400ドルを超える場面があった。

フィッチ・レーティングスが米国の長期外貨建て発行体格付けを最上級の「トリプルA」から1段階引き下げ「ダブルAプラス」にした。今後3年間で予想される財政悪化、債務上限を巡る政治対立に代表される統治上の問題などを理由に挙げた。市場では「格下げの理由は新たな問題を提示した訳ではないが、発表時期は驚きを誘い利益確定の売りのきっかけとなった」(ジョーンズ・トレーディングのマイケル・オルーク氏)との声が聞かれた。

堅調な雇用指標も相場の重荷となった。2日発表の7月のADP全米雇用リポートは非農業部門の雇用者数が前月比32万4000人増と、ダウ・ジョーンズ通信がまとめた市場予想(17万5000人増)以上に増えた。4日には7月の米雇用統計の発表を控える。労働需給の逼迫を背景とした物価高が続き、米連邦準備理事会(FRB)が利上げを停止しにくくなるとの観測を誘った。

米債券市場で長期金利は一時前日比0.10%高い4.12%と昨年11月以来の高水準を付けた。相対的な割高感が意識された高PER(株価収益率)のハイテク株は売られやすかった。ソフトウエアのマイクロソフトや顧客情報管理のセールスフォースが安かった。半導体のインテルや映画・娯楽のウォルト・ディズニー、航空機のボーイングも下げが目立った。

半面、医療品・日用品のジョンソン・エンド・ジョンソン(J&J)や製薬のメルクなどディフェンシブ株は買いが優勢だった。四半期決算を発表した同業のCVSヘルスに連れ高し、ドラッグストアのウォルグリーンズ・ブーツ・アライアンスは4%高となった。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比310.466ポイント(2.2%)安の1万3973.447で終えた。前日夕に四半期決算を発表した半導体のアドバンスト・マイクロ・デバイス(AMD)は7%安で終えた。同業他社にも売りが波及し、エヌビディアは5%下げた。ネット通販のアマゾン・ドット・コムや交流サイトのメタプラットフォームズ、電気自動車のテスラなど主力株も軒並み売られた。』

-

ロシアが穀物路を攻撃 ゼレンスキー氏「世界的大惨事」

https://www.nikkei.com/article/DGXZQOGR02DAQ0S3A800C2000000/『【フランクフルト=林英樹】ウクライナ南部オデッサ州のドナウ川沿いの町で2日早朝、ロシア軍によるドローン(無人機)攻撃があった。ロシアが黒海経由の穀物輸出に関する合意履行を停止して以降、代替ルートとして使われていたが、この攻撃で約4万トンの穀物に損害が出たという。ロシアには欧米に揺さぶりをかける狙いがある。

ウクライナのゼレンスキー大統領は2日のビデオ演説で、ロシア政府が供給混乱から世界の食料市場を崩壊させようとしていると指摘したうえで「世界的な大惨事に向けた戦いを繰り広げている」と非難した。

攻撃を受けたのは、ドナウ川を隔ててルーマニアの対岸にある河川港イズマイル。ウクライナのクブラコフ復興担当副首相は「ロシア軍が倉庫や(穀物の搬出入用の)エレベーターを攻撃した。これはアフリカ、中国、イスラエルの国々が予想していた事態だ」と同日のX(旧ツイッター)に投稿した。

ロイター通信によると、イズマイルに入港し、ウクライナ産の穀物を積み込む予定だった船舶数十隻がドナウ川河口で一時停泊したという。地元港湾局の幹部は同通信の取材に対し、復旧作業がすでに始まっており、港湾インフラの稼働は継続していると明らかにした。

ルーマニアのヨハニス大統領は同日、同国に接するウクライナの民間インフラが攻撃を受けたことに触れ「容認できない。戦争犯罪で、世界中の人々に食料を届けるウクライナの供給能力をさらにそぐことになる」とコメントした。

穀物輸出の妨害を狙って、ドナウ川の河川港をターゲットにした攻撃が続いている。イズマイルに近い河川港レニでも7月24日、ロシア軍のドローン攻撃があり、穀物倉庫や港湾施設などに被害が出た。

ロシアは同18日から黒海経由の穀物輸出に関する合意の履行を停止。鉄道やトラックを使った陸路では大規模輸送が難しく、かつてウクライナの穀物の4分の1を輸送していたドナウ川を通るルートが主要な代替手段となっている。

ウクライナ当局によると、合意を停止して以降、黒海沿岸も含め、26カ所の港湾施設と5隻の船舶がロシア軍の攻撃を受け、約18万トンの穀物に損害が出ているという。』

-

外国人の農地取得を把握へ 経済安保、農地台帳に国籍

https://www.nikkei.com/article/DGXZQOUA28A7D0Y3A720C2000000/『農林水産省が外国人の農地取得の実態把握に乗り出す。農地の住所や持ち主などをまとめた「農地台帳」に所有者の国籍という項目を追加する。農地取得の許可申請でも国籍の記載を求める。外国資本による国内の土地買収という経済安全保障上の懸念に対応する。

農地法施行規則を改正する省令案に盛り込んだ。9月1日から施行する。

農地台帳を管理するシステムを改修し、住民基本台帳と接続することを想定する。すでに農地を所有…

この記事は有料会員限定です。登録すると続きをお読みいただけます。』

-

延期となっていたアジア競技大会、2023年9月開催へ

https://olympics.com/ja/news/asian-games-2022-2023-new-dates※ 今日は、こんな所で…。

『執筆者 Ali Asgar Nalwala 更新日 2023年 6月 28日 20:27 GMT+9

アジアオリンピック評議会(OCA)は7月19日、新型コロナウイルス感染拡大の影響で延期となっていた第19回アジア競技大会(2022/杭州)について、2023年9月23日〜10月8日の日程で中国・杭州で開催することを決定した。

アジア競技大会(2022/杭州)は当初、今年9月10日〜25日の日程で開催される予定だったが、新型コロナウイルスの感染拡大が続いていることから、今年5月初旬に延期が発表されていた。

夏季アジア競技大会は杭州で行われた後、2026年に愛知・名古屋で第20回アジア競技大会(2026/愛知・名古屋)が予定されている。』

-

第31回ユニバーシアード競技大会が今週から中国・成都で行われる=第1549号

https://katachann.cocolog-nifty.com/blog/2023/07/post-42d6e5.html『2023年7月25日 (火)

日本のマスメディアではほとんど取り上げられていないところの全世界の学生を対象としたスポーツの総合競技大会であるユニバーシアード競技大会だが、この大会は今週の7月28日(金)~8月8日までの12日間にわたって中国・成都市で行われる。

そこで、上の写真にあるこの「FISU(国際大学スポーツ連盟)主催・WORLD UNIVERSITY GAMES(ワールドユニバーシティゲームズ)・SUMMER(夏季大会)」の「CHENGDU(成都)2021」の大会を紹介しておきたい。なお、ユニバーシアードの名称は、大学(University)とオリンピアード(Olympiad)から来ており、「学生のためのオリンピック」とも言われていて夏季大会と冬季大会が行われている。また、今年は2023年であるのに「CHENDU(成都)2021」とあるのは、本来は2021年に行われる予定であったが、新型コロナウィルス感染症のパンデミックにより2年延長されたことによる。そして、今大会は第31回大会になる。

さて、本号(第1549号)での「CHENDU(成都)2021」の大会紹介は、大会公式サイトの日本語版で詳しく紹介しており、またそのサイトには写真や動画も掲載されていることから、以下にそのURLを記しておく。

大会公式サイト: https://www.2021chengdu.com/ja

なお、これ以外にもYouTubeでこの大会に関する興味ある動画が数本アップされており、そのURLも以下に記しておきたい。

① 倒计时20天!成都大运会宣传片《成都动起来,世界看过来》(2分51秒):大会の宣伝

② 成都大运会官方形象宣传片《成都无边界》发布!(約4分):大会の宣伝

③ 各国和地区代表团陆续入住成都大运村(1分11秒):最新ニュース

④ 成都大运会赛程视频版(1分):各競技種目

⑤ Chengdu 2021 FISU World University Games Venues!(3分17秒):競技施設案内

以上。

<第1549号の補足>

・成都市・旅行案内の動画サイトのURLは以下の通り。

【中國旅遊2023】成都必去景点介绍・成都旅行 (12分54秒):

-

中国、北京市・河北省各地で、台風による洪水が発生

http://blog.livedoor.jp/goldentail/archives/32113355.html『———- 引用開始 ———-

中国では記録的な大雨による被害が各地で相次いでいて、このうち首都・北京やその周辺では洪水が発生するなどしてこれまでに20人が死亡、19人が行方不明となっています。

中国では先月29日以降、首都・北京や隣接する河北省など各地で記録的な大雨による被害が相次いでいます。

国営の中国中央テレビなどによりますと、このうち北京と河北省では土砂崩れや洪水などが起き、これまでにあわせて20人が死亡し、19人の行方がわからなくなっています。

また、被災者はあわせて58万人以上にのぼっていて、およそ97万人が避難を余儀なくされているということです。

これを受けて、習近平国家主席は1日、行方不明者の捜索と救助に全力で当たるよう求める重要指示を出し、現地では警察や消防による活動が続いています。

中国の中央気象台によりますと、北京などの雨はしだいに弱まる見込みですが、北部や内陸部などでは局地的な大雨が降るおそれがあり、引き続き4段階で最も高いレベルの警報を出して土砂災害に警戒するよう呼びかけています。

———- 引用終了 ———-

流出している映像だと、道が川になっているし、橋が多数破壊されていますね。中国政府が人民を、どう考えているか良く判る事例が発生しています。北京市への水の流入を止める為に、堤防や堰を壊して、遊水地として普通に村や街、耕作地の存在する平地へ水を流したのですね。政府曰く、「愛国者なら、協力しろ」との事です。もちろん、生活基盤も含めて、その地域のインフラ、農作物は全てダメになりました。

まぁ、今に始まった事ではありませんが、世界的なイベントが中国で開催されると、その地域には臨時の通行証が発行され、徹底的に人の行動が管理されます。写真撮影なんぞ、うっかりしようものなら、逮捕される危険もあります。そして、農民工など、都市戸籍を持っていない人々を、追い出すのですが、政府の役人が「駆除」という言葉を使って表現しています。つまり、そういう認識という事です。

これだけ守っても、そもそも大雨に弱い北京市内は、かなりの被害が出ています。そして、多数のEVが水に浸かり、流されています。実は、水に浸かったEVというのは、全損扱いになります。バッテリーがヤラれるので、そもそも修理不可能です。なので、買い直す事になります。恐らく、この災害が一段落した後、自家用車を買う人は、ガソリン車に戻るのではないかと思われます。都市部を除けば、給電ステーションも数が足りないし、補助金も打ち切られましたし、EVを買うメリットが無い上、事故った場合、捨てる事になります。維持費が高くて、とてもじゃないけど所有する事がリスクです。

欧州の方は、今は基本干魃ですが、いつぞやのように大雨が降る可能性もあります。そうなった場合、恐らくEVのオーナーは、悲鳴を上げる事になります。命が惜しければ、きちんとメンテナンスをする必要があり、その費用は新車に買い替えるのと、ほぼ同じ金額がかかるからです。何かしら大規模な災害がある毎に、見た目は壊れていない、しかし、乗れないEVが山のように積み上がるでしょう。リサイクル技術も確立していないので、野積みにするしかないからです。』

-

新合成麻薬「トランク」で生きたまま腐るアメリカ人

http://blog.livedoor.jp/goldentail/『アメリカの薬物中毒患者が世紀末的になってきました。より強く、長い効果を求めて、合成麻薬と呼ばれる刺激の強い薬剤が開発されています。今、問題となっているのは、フェンタニルという鎮痛剤の成分なのですが、これと牛とか馬とかの鎮静剤として処方されるキシラジンという薬剤を混ぜた、合成麻薬が出回り始めました。これを「トランク」と呼んでいます。

この薬物のヤバいところは、文字通りに生きながら体が腐るところです。最初は、肌に黒い痣が浮いてきたり、皮膚が赤黒くなるのですが、そのうち皮膚が破れて、壊死していきます。症状が進むと、骨が見えるまで体組織が壊れます。その様子は、まさに生きたまま腐ったゾンビのようです。フェンタニルの致死量は僅か2mgという劇薬なのですが、処方に関する注意を喚起する事無く、特効効果のある鎮痛剤として緩い基準で処方されました。これによって、爆発的に中毒患者が増えてしまいました。

このブログでも何回か言及していますが、フェラディルフェアやサンフランシスコなどで、白昼からゾンビのように人々が徘徊する区域が増えています。もともと、アメリカでゾンビ映画が人気になったのは、泥沼の中で這いずり回って敗戦したベトナム戦争の影響です。いわゆる、ベトコンと呼ばれる現地民のレジスタンスが、いつ襲ってくるか判らない恐怖が、ゾンビという形で転嫁されました。

そもそも、ホラー映画というのは、その時代の潜在的な恐怖を題材にします。フランケンシュタインやドラキュラなど、ハマー・プロダクションの異形の怪物がヒットした時代は、傷病軍人が社会に溢れて、顔や手足の一部が欠損した人間が爆発的に増えた時代と合致します。戦場から帰ってきた帰還兵は、急激に進化した爆薬や毒ガス、新兵器によって、体の多くの箇所に障害を持っていました。それは、銃後で国の経済を支えていた人にとっては、まさに異形の怪物に見えたのです。

そして、いまや、映画の世界が現実になっています。この原因は、もともとは剥き出しの資本主義の強欲によるものです。アメリカの資本主義の本質は、「消費しない奴は、存在する価値が無い」です。命と引き換えても、消費してこそ、存在する価値を認めてやる事ができる。それが、資本主義の最前線のルールになってしまいました。プロテスタント的な隣人愛が、昔は、この衝動を押し留めていたのですが、今や金融を中心に、その牙を抑えるものが存在しません。

その為、フェンタニルも、製薬会社は危険性を周知していましたが、一方で処方薬として流通すれば、莫大な利益を得られる事も知っていました。なので、ロビー活動で、「鎮痛剤の特効薬」として認可させたのです。中毒になってしまえば、何をしてでも薬を買ってもらえます。その結果は、行政の問題であって、自分達の責任ではないという事です。そして、トランクです。混ぜているキシラジンは、対処方法が確立されていない薬です。なので、治療できるかも難しい。使ってしまったら、悲惨な最後を遂げるのは、確定と言って良いでしょう。

アメリカ、中国、ロシア。世界のビッグ・スリーですが、どこも幸福とは、程遠い場所にいると思うのは、私だけですかねぇ。また、体制は全ての国家が違いますが、結果が似ていると思うのは、私だけでしょうか。』

-

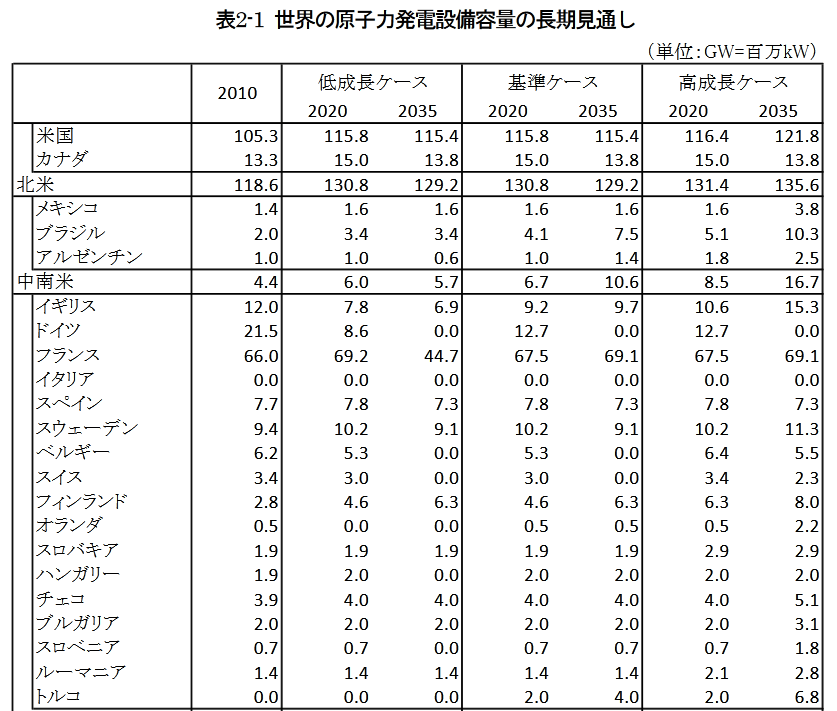

世界各国の原子力政策動向と原子力発電・ウラン燃料需給の長期見通し

https://eneken.ieej.or.jp/data/4621.pdf

IEEJ : 2012年11月掲載 禁無断転載

世界各国の原子力政策動向と原子力発電•ウラン燃料需給の長期見通し

松尾雄司・西田直樹*山口雄司・下郡けい・村上朋子・

https://eneken.ieej.or.jp/data/4621.pdf要旨

本稿では各国の最新の政策動向等をもとに世界の原子力発電設備の見通しを作成した上で、既往研究の手法に

基づき、最新のデータを用いて2035年までのウラン燃料の需給の評価を行った。福島第一原子力発電所事故後、

ドイツ等一部の国で劇的な政策変化が見られたにもかかわらず、米国• ロシア•フランス•韓国などの原子力推

進国や中国•インド等の振興開発国において実質上大きな方針変更が見られていないことから、世界の原子力発

電設備容量は現状の約389GWから、2035年には低成長ケースでも471GW、高成長ケースでは760GWまでの

拡大が見通される。一方で、2005年以降のウラン価格高騰に伴い天然ウランの開発投資が活発化しており、また

ウラン濃縮設備も米国・欧州等において新規の運転開始が見込まれることから、今後2020年頃までは天然ウラ

ン・ウラン濃縮役務双方の需給は緩和傾向に向うことが見通され、また2035年までについても、高成長ケース

であっても需給が極端に逼迫する可能性は低いものと考えられる。ウラン需要の拡大が著しいのは中国•インド

両大国を擁するアジア地域であるが、天然ウランについてはアフリカ及州から、ウラン濃縮役務については

米国等からの輸入が拡大し、アジアの対外依存度は高いままで推移することが見通される。- はじめに

本稿は、筆者らが行った試算1)の手法に基づき、最新のデータを追加して原子力発電及びウラン需給の見通し

を新たに作成したものである。

福島第一原子力発電所事故以降、特に欧州の一部の国において原子力政策に影響がみられる。各国は原子力政

策を大きく変化させている。ドイツでは2011年6月,2021年までに順次段階的に廃炉する方針を閣議決定した。

かって原子力発電所を全て停止したものの、最近になって新規発電所の建設の検討を進めていたイタリアでも、

福島事故後に原子力発電再開の是非を問う国民投票が実施され、9割以上の反対により当面の原子力再開は不可

能となった。

一方でアジアの諸国、特に今後電力需要の急速な拡大が見込まれる中国やインドでは、依然として原子力発電

設備容量の急速な増加が見込まれる。また同様に、米国•フランス• ロシア•韓国等の原子力先進国においても、

自国の産業育成及びエネルギー安定供給、温室効果ガス削減等の観点から原子力推進政策自体に変化は見られな

い。このため少なくとも現状においては、今後も長期にわたり、化石燃料資源消費と温室効果ガス排出を肖U減す

るための有力な手段として、世界全体では原子力発電の利用は拡大を続けるものと見通される。このような最新

の状況を踏まえ、本稿では、まず国ごとの政策動向等を精査し、原子力発電設備容量の見通しを作成した。

原子力発電の長期展望を考える際、ウランの資源量の問題は常に懸念事項となる。既存技術である軽水炉の利

用を続ける限り、ウラン燃料の需要量は今後長期にわたり急速な拡大を続ける。仮に福島事故を受けた政策変化

等の政策的要因や高速増殖炉•トリウムサイクル等の新たな技術の導入を考慮したとしても、今後中長期的にウ

ランの需要拡大が見込まれる状況に変りはなく、それに対して十分なウランの供給を行うことが可能であるのか、

もし可能であるならばどのような地域から、どの程度のウランが供給されるのカ、を評価することは、将来の原子

カ発電の進展見通し、ひいては世界のエネルギー需給見通しや温室効果ガス肖!]減見通しを考察する上で重要であ

(一財)日本エネルギー経済研究所 原子力グノ>ープ

1

IEEJ : 2012年11月掲載 禁無断転載

る。また、天然ウラン需要量とウラン濃縮役務量とはトレードオフの関係にあるため、ウランの需給を考える際

には同時にウラン濃縮役務容量も考慮に入れる必要がある。このため、本稿では最新の文献のに基づいてウラン

生産の見通しを想定し、更に既存の計画等から将来のウラン濃縮設備容量の想定を置くことにより、ウラン燃料

の将来の需給及び貿易フローの将来推計を行った。手法としては、文献1)と同様、現状(2009年)の実績値を

もとに、最小二乗法を用いて推計を行っている。- 世界の原子力発電設備容量の長期見通し

2-1各地域の動向と発電設備容量見通し

福島第一原子力発電所の事故の直後、ドイツは1980年以前に運転開始した国内7基の原子炉の稼働を停止し

た。当初はこの停止は安全性確認のためとされていたが、その後6月6日、これらの停止中の原子炉をそのまま

廃止し、更に2013年から2021年にかけて残りの原子力発電所を順次段階的に閉鎖する方針を閣議決定した。ま

たイタリアでも、6月に入って原子力発電再開の是非を問う国民投票が実施され、9割以上の反対により当面の

原子力再開は不可能となった。このように、欧州の一部の国において福島の事故は原子力政策に直接の影響を与

え、原子力依存からの退却へと大きく舵を切らせることとなったが、一方では従来の原子力推進政策を全く変え

ていない国も多くあることを忘れてはならない。特に米国・フランス・ ロシア•韓国といった従来から原子力発

電を積極的に推進してきた国々や、中国・インド等の新興国は、エネルギー安定供給や地球環境問題への対応、

更には自国内の原子力産業育成を通じた国際競争力の維持・強化という観点から、原子力推進政策を変更してい

ない。

このような動向を踏まえ本稿では、世界の原子力発電利用国及び今後利用する可能性がある国の全てについて、

原子力政策動向や電源開発計画、エネルギー需給動向等をもとに2035年までの原子力発電設備容量を想定し、

それを集計することで北米•中南米・欧州•アフリカ・旧ソ連•中東及びアジアの各地域の原子力発電設備容量

を推計した。評価に当っては世界各国が今後も最大限原子力発電設備容量を積極的に拡大することを想定した「高

成長ケース」と、福島事故が各国の原子力政策に最大限のインパクトを与え、或いは資金調達等の課題が顕在化

し、原子力開発が停滞すると想定した「低成長ケース」の2ケースを想定した。概要は以下の通りである。(a) 北米

米国は104基の発電用原子炉を有する世界最大の原子力大国であるが、非在来型天然ガスの生産が急拡大した

ことや、原子力が米国にとって、温室効果ガス削減のための最大の手段ではないことなどから、新規建設に向け

た歩みは順調ではなかった。しかし2012年には新設に向けて初の建設•運転一体認可(COL)が発給されるー

方で、既存炉については60年までの運転延長が既に半数以上の原子炉に対して認可され、更に80年までの延長

も検討されるなど、今後も原子力発電設備容量を維持する方針が堅持されている。ここでは低成長ケースでは概

ね米エネルギー省の見通しに準じ、2035年までに10GW (1,000万kW)程度のみの発電容量増加が見られると

想定し、高成長ケースでは現在計画中の原子炉の建設•運開を見込んで2035年に122GWまで設備容量が増加

すると見込んだ。

またカナダは独自の重水炉を中心とした豊富な原子力開発の経験を有する国である。同国中最大の電力需要を

もち18基の原子炉中16基を有するオンタリオ州において、発電設備容量の拡大も計画されている。ここでは、

カナダ政府の見通しに準じて、低成長ケース並びに高成長ケースではともに、発電設備容量が2020年まで緩や

かに増大すると考えられる。しかし、2035年には既設の原子炉が6基廃炉となる見込みのため、発電容量は現

状とほぼ変わらない値まで減少すると想定した。

以上により、北米での発電設備容量は低成長ケースでは2010年の!19GWから2035年には129GWまで緩や

かに増大し、高成長ケースでは136GWへ増大すると想定した。(b) 中南米

中南米地区において現在原子力発電を行っている国は、メキシコ・ブラジル及びアルゼンチンである。メキシ

2

IEEJ : 2012年11月掲載 禁無断転載

コにおいては、出力増強による設備容量の微増と、高成長ケースにおいては2基の新規建設を想定した。ブラジ

ルでは2基2.0GWが稼働中であり、建設を中断していたアングラ3号機も建設再開が決定され、2013年に運転

が開始される予定である。今後電力需要の伸びに伴い、発電設備容量は大幅に増大する可能性がある。また、ア

ルゼンチンでは2基1GWの原子炉が稼働中であり、そのうち1基は2030年より前に廃炉を迎えると考えられ

る。なお、資金難等の理由により1994年以降建設が中断されていた重水炉のアトーチャ2号の建設は、2007年

より作業が再開された。これらを踏まえ、低成長ケースではアトーチャ2号機は運転開始するが同1号機が廃炉

となるとし、高成長ケースではアトーチャ2号機に加えて1基の新設を見込んだ。

以上により、中南米での発電設備容量は低成長ケースで2010年の4GWから2035年には6GW、高成長ケー

スで17GWまで増大すると想定した。(c) 欧少|’|

欧州ではかって、1970年代から80年代にかけて多数の原子炉が建設され、発電設備容量が急速に拡大した。

その後原油価格の低迷に伴う原子力発電の経済性の悪化などから、原子力の新規建設は抑制され、複数の国にお

いて以後段階的に原子力を廃止するものとする政策が採られるようになった。

最大の原子力推進国であるフランスでは、2012年の大統領選でオランド氏が勝利し、2025年には原子力比率

を50%まで低減させると発言した同氏による今後の政策が注目されている。しかし原子炉閉鎖については具体的

なスケジュールが未だ示されておらず、2012年4月には緑の党との原子力に関する協定を解消することを表明

していることなどから、今後当面は現状の維持が続く可能性が高いと思われる。ここでは、低成長ケースにおい

て、跡年限50年を迎えた炉の順次廃炉と若干の新設を想定し、高成長ケースにおいては今後2035年まで現状

の高い原子力比率が維持されるものと想定した。一方でドイツ•イタリア•スイス・ベルギー等、福島事故を受

けて脱原子力政策の方向性を明確にしている諸国については、低成長ケースでは2035年には原子力発電設備は

ゼロになるものと想定した。但しスウェーデンのように、過去脱原子力政策を決定しながら現実に脱原子力を実

現できていない例もあることから、ドイツとイタリアを除いた他脱原子力国については、高成長ケースにおいて

現状の政策にもかかわらず2035年にも若干の発電設備容量が残ると見込んだ。

今後欧州においては若干の新規建設へ向けた動きが実現するものの、老朽化した既存炉が大量に廃棄されざる

を得ないことから、総体として発電設備容量は横ばい、もしくは減少すると考えられる。上記のような状況を踏

まえ、2010年の設備容量141GWに対し、2035年に低成長ケースで83GW、高成長ケースで145GWになると

想定した。(d) 旧ソ連

旧ソ連地域において大きな発電設備容量をもつのは、ロシア及びウクライナである。ロシアは世界有数の石油・

ガス生産国であり、化石エネルギー資源を外交政策上の重要な手段と位置づけている一方で、原子力についても

産業の海外展開を含め国家的規模で推進しており、その点については福島事故後も変化は見られない。同様にウ

クライナにおいても今後発電用原子炉の新規建設を続けることが想定されている。

この地域においては、今後2035年までの間、特にロシアを中心とした発電設備容量の大幅増強がなされるも

のと考えられる。ここでは2010年の37GWから、2035年に低成長ケースで56GWまで、高成長ケースではカ

ザフスタンでの新設等も含めて同年に94GWまで発電設備容量が拡大すると想定した。(e) 中東•アフリカ・オセアニア

中東地域は言うまでもなく石油・天然ガスの大産出地域であるが、近年、エネルギー資源の多様化や海水の淡

水化のための利用を目指し、多くの国で原子力の導入を検討し始めている。具体的な動きとしてはロシアからの

軽水炉移入を行い、独自に原子力開発を続けるイランのみでなく、UAE、サウジアラビア、クウェート、ヨルダ

ンなど多くの諸国で新規建設が検討されており、UAEでは2012年、韓国企業グループが受注した新規サイトが

着工された。ここでは2035年までに低成長ケースではUAEのみにおいて新設、高成長ケースでは現在導入を

検討している他の諸国でも建設が進むものと想定した。これらを踏まえ、2010年の0GWから、2035年に低成

長ケースで7GW、高成長ケースで31GWまで発電設備容量が大幅に増大すると見込んだ。

3

IEEJ : 2012年11月掲載 禁無断転載

アフリカ大陸では、南アフリカにおいて1984年よりフランス製の軽水炉が稼動している。同国はPBMR (ぺ

ブルベッド式モジュール炉)と呼ばれる独自開発のガス炉の導入やAP1000、EPRといった新軽水炉の導入を計

画していたが、経済状況の悪^から計画は両者ともに頓挫している。ここでは2010年の1.9GWから低成長ケー

スでは設備容量の増加がなされず、高成長ケースでのみ2035年に9GWまで容量拡大が行われると想定した。(£)アジア

欧米で原子力発電所の新設が止まっていた1990年代においても、アジアにおいては、日本・韓国を中心とし

て原子力発電所の建設が続けられていた。最近になり中国・インドや東南アジア等の新興諸国において原子力発

電への関心が急速に高まっており、今後世界の原子力発電所新設の多くはアジアでなされる見込みである。

中国では福島事故前の2011年初頭の時点で!3基10.85GWが運転中であったが、同時にその3倍に相当する

30基33GWの発電所を新規に建設している最中であった。事故直後から同国では新規建設計画の承認が凍結さ

れており、これにより2020年までに70〜80GWという新設計画は遅延を免れないこととなったが、その後も既

に認可を受けている発電所の建設は着実に進められており、許認可凍結も安全性の確認とともに近く解除される

見通しである。なお、中国政府の正式な発表はなされていないが、2020年までの新規建設規模は60〜70GW前

後にまで引き下げられるとみられている。若干の規聞小が予想されるものの、今後新設計画に向けて急速な進

展を続けるものと考えられる。同様にインドでも従来国内資源を利用したトリウムサイクル開発とともに、海外

からの軽水炉の大規模移入を目指しており、2011年7月には新たにラジャスタン7 • 8号機の建設工事に着手す

るなど、原子力新設方針は福島事故後も変っていない。東南アジアではベトナム、タイ、マレーシア、インドネ

シア、フィリピンで原子力導入が検討されている。ベトナムはニントウアン第一•第二原子力発電所建設計画を

進めており、福島事故後も積極的な原子力導入姿勢を変えていないが、他の諸国では導入計画の先送りや導入規

模の縮小が検討されている。

中国とインドについては、高成長ケースでは国の計画相当までの大量建設が実現するとした一方で、低成長ケ

ースでは福島事故後の政策の微修正なども含め、より低い見通しを採用した。一方で東南アジア諸国においては

福島事故を受けて原子力推進政策の再検討がなされていることから、低成長ケースでは^に具体的に建設計画が

進みつつあるベトナムを除き2035年まで新設はなされないものと想定、高成長ケースにおいては各国4基程度

の建設を想定した。

これらのことから、アジア地域においては2010年の85GWから、2035年に低成長ケースで190GW、高成長

ケースで329GWまでの急拡大がなされるものと想定した。

これらの結果として、世界全体の原子力発電設備容量は2010年の390GWから、2035年には高成長ケースで

は760GWまで、低成長ケースにあっても471GWまで拡大すると見通される。各ケースにおける原子力発電設

備容量の見通しを表2-1に示す。

4

IEEJ : 2012年11月掲載 禁無断転載表2-1世界の原子力発電設備容量の長期見通し

(単位:GW=百万kW)

2010 低成長ケース 基準ケース 高成長ケース

2020 2035 2020 2035 2020 2035

米国 105.3 115.8 115.4 115.8 115.4 116.4 121.8

カナダ 13.3 15.0 13.8 15.0 13.8 15.0 13.8

北米 118.6 130.8 129.2 130.8 129.2 131.4 135.6

メキシコ 1.4 1.6 1.6 1.6 1.6 1.6 3.8

ブラジル 2.0 3.4 3.4 4.1 7.5 5.1 10.3

アルゼンチン 1.0 1.0 0.6 1.0 1.4 1.8 2.5

中南米 4.4 6.0 5.7 6.7 10.6 8.5 16.7

イギリス 12.0 7.8 6.9 9.2 9.7 10.6 15.3

ドイツ 21.5 8.6 0.0 12.7 0.0 12.7 0.0

フランス 66.0 69.2 44.7 67.5 69.1 67.5 69.1

イタリア 0.0 0.0 0.0 0.0 0.0 0.0 0.0

スペイン 7.7 7.8 7.3 7.8 7.3 7.8 7.3

スウェーデン 9.4 10.2 9.1 10.2 9.1 10.2 11.3

ベルギー 6.2 5.3 0.0 5.3 0.0 6.4 5.5

スイス 3.4 3.0 0.0 3.0 0.0 3.4 2.3

フィンランド 2.8 4.6 6.3 4.6 6.3 6.3 8.0

オランダ 0.5 0.0 0.0 0.5 0.5 0.5 2.2

スロバキア 1.9 1.9 1.9 1.9 1.9 2.9 2.9

ハンガリー 1.9 2.0 0.0 2.0 2.0 2.0 2.0

チェコ 3.9 4.0 4.0 4.0 4.0 4.0 5.1

ブルガリア 2.0 2.0 2.0 2.0 2.0 2.0 3.1

スロベニア 0.7 0.7 0.0 0.7 0.7 0.7 1.8

ノレーマニア 1.4 1.4 1.4 1.4 1.4 2.1 2.8

トルコ 0.0 0.0 0.0 2.0 4.0 2.0 6.8

欧州 141.3 128.4 83.4 134.8 118.0 141.0 145.4

ロシア 23.2 26.0 40.9 37.5 50.4 43.2 59.4

ウクライナ 13.8 15.8 14.0 15.8 20.6 15.8 27.2

アルメニア 0.4 0.0 0.0 0.4 0.4 0.4 0.4

カザフスタン 0.0 0.0 0.0 1.1 2.2 1.1 4.4

リトアニア 0.0 0.0 0.0 0.0 0.0 1.5 1.5

ベラノレーシ 0.0 0.0 0.0 0.0 0.0 0.0 1.1

旧ソ連 37.4 41.8 54.9 54.8 73.6 62.0 94.0

1南アフリカ 1.9 1.9 1.9 1.9 4.1 3.6 8.7

アフリカ 1.9 1.9 1.9 1.9 4.1 3.6 8.7

イラン 0.0 1.0 1.0 1.0 1.0 1.0 4.3

UAE 0.0 0.0 5.6 0.0 5.6 2.8 8.4

サウジアラビア 0.0 0.0 0.0 0.0 5.6 0.0 8.4

ヨルダン 0.0 0.0 0.0 1.1 1.1 1.1 1.1

クウェート 0.0 0.0 0.0 0.0 0.0 0.0 2.8

カタール 0.0 0.0 0.0 0.0 0.0 0.0 2.8

オマーン 0.0 0.0 0.0 0.0 0.0 0.0 2.8

中東 0.0 1.0 6.6 2.1 13.3 4.9 30.6

中国 9.1 58.5 110.9 58.5 110.9 71.8 161.6

日本 48.8 23.1 0.0 34.1 13.0 34.1 13.0

台湾 5.1 5.2 3.9 7.9 6.6 7.9 7.9

韓国 17.7 24.0 34.0 30.1 42.5 30.1 42.5

インドネシア 0.0 0.0 0.0 0.0 0.0 0.0 5.6

マレーシア 0.0 0.0 0.0 0.0 2.8 0.0 5.6

フィリピン 0.0 0.0 0.0 0.0 0.0 0.0 2.8

タイ 0.0 0.0 0.0 0.0 2.8 0.0 5.6

インド 4.1 17.8 37.8 17.8 37.8 25.8 72.5

ベトナム 0.0 0.0 2.2 0.0 5.0 1.1 7.8

パキスタン 0.5 0.8 0.8 1.5 1.5 1.5 3.7

アジア 85.4 129.3 189.6 149.8 223.0 172.3 328.6

世界計 389.1 439.3 471.4 480.8 571.8 523.7 759.6

5

IEEJ : 2012年11月掲載 禁無断転載なお、高成長ケース相当まで原子力発電設備が増加した場合でも、世界の発電量(当所「アジア/世界エネル

ギーアウトルック2012J技術進展ケース相当)に占める原子力のシェアは2035年に17%程度にとどまる。現

在多数の国で20%以上の原子力発電比率のもとで安定的に電力供給が行われていること、また世界の電力需要全

体は非OECD諸国を中心に2035年以降も拡大を続けることなどを考えると、高成長ケースにあっても、以後更

に原子力発電が増加する余地はあると言える。

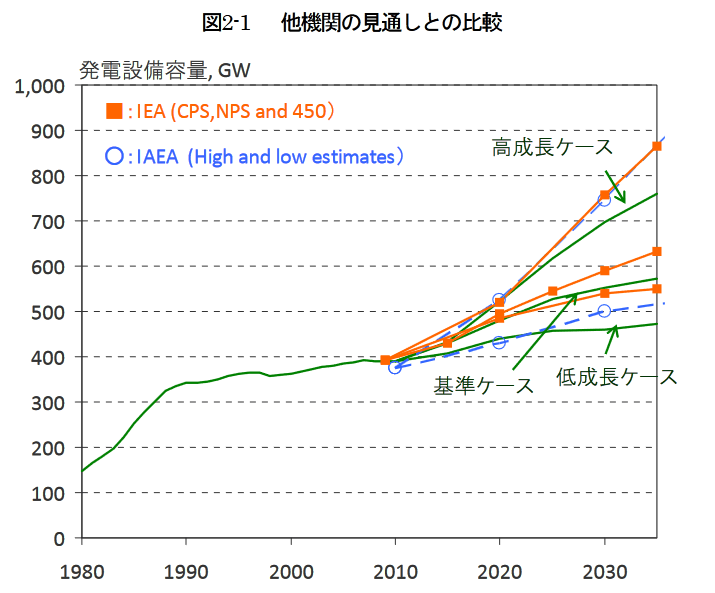

2-2他機関の見通しとの比較

前節で推計した世界の原子力発電設備容量の見通しを代表的な国際機関の見通しと比較すると、図2-Iの通り

となる。

IAEAの見通し3)では低位ケース(LowEstimate)及び高位ケース(HighEstimate)の二つの数字が公開

されており、2010年版では2030年の見通しとして現在の372GW (ネット)から低位で546GW、高位で843GW

との見通しが示されていた。2011年3月の福島事故の後、IAEAは最新版の見通しを公開し、そこでは2030年

に低位で501GW、高位で746GWと、やや下方修正を行っている。図2-1からわかるように、この低位ケース

及び高位ケースはほぼ、本稿での低成長ケース・高成長ケースと同等のレベルとなっている。

またIEAの見通し々では、エネルギー需給の将来について現行政策シナリオ(CPS)、新政策シナリオ(NPS)

及び450シナリオの3つのシナリオが設定されている。この中で、原子力発電設備容量の見通しはCPSが最も

小さく、450が最も大きい。図2-1に示すように、最も需要の大きい450シナリオでは原子力発電設備の伸びは

高成長ケースよりもやや大きい程度であり、最も小さいcpsでは低成長ケースをやや上回る。これらのように、

本稿で各国の政策動向等から積み上げた原子力発電設備の見通しは代表的な国際機関の公表する見通しと概ね整

合的であり、世界的に見ても違和感のないものであることがわかる。

6

IEEJ : 2012年11月掲載 禁無断転載- 2035年までのウラン燃料貿易フローの見通し

3-1試算方法及び前提条件

本稿では以下、前節の原子力発電設備容量見通しを用いて将来の原子力発電電力量を推計し、更に、天然ウラ

ン生産能力及びウラン濃縮設備容量の将来見通しを想定した上で、これらの情報を用いて2020年及び2035年の

天然ウラン・ウラン濃縮役務の需給と貿易フ口ーを推計する。試算方法及び前提条件は以下の通りである。

⑴ 原子力発電電力量及び天然ウラン・ウラン濃糸宿役務需要量の見通し

前節で推計した発電設備容量に設備利用率を乗じることにより、原子力発電電力量を推計することができる。

設備利用率としては、既に原子力発電を行っている国については過去5年間の平均値を用い、新規の建設が見込

まれる国については80%を想定した。なお英国•インド、等、特殊な理由によって過去平均の設備利用率が70%

を下回っていた国については?0%を想定、また過去政策的理由によって設備利用率が低く抑えられていたドイツ

においては、今後脱原子力政策に伴い設備容量が減少する一方で、同国の設備利用率としては高めの80%程度を

維持するものと想定した。なお本稿では、将来見通しの幅を評価するため、原子力発電設備容量としては表2-1

の「{£成長ケース」と「高成長ケース」とを用いた。

この発電電力量から、天然ウラン需要量及びウラン濃縮役務需要量(分離作業量)を推計することが可能であ

る。但し、ウランの濃縮を行う際にティル濃度1を何%に設定するかによって値が異なってくる。ティル濃度が高

い場合と低い場合の天然ウラン需要量及び濃縮役務需要量を、低成長ケース•高成長ケースそれぞれについて計

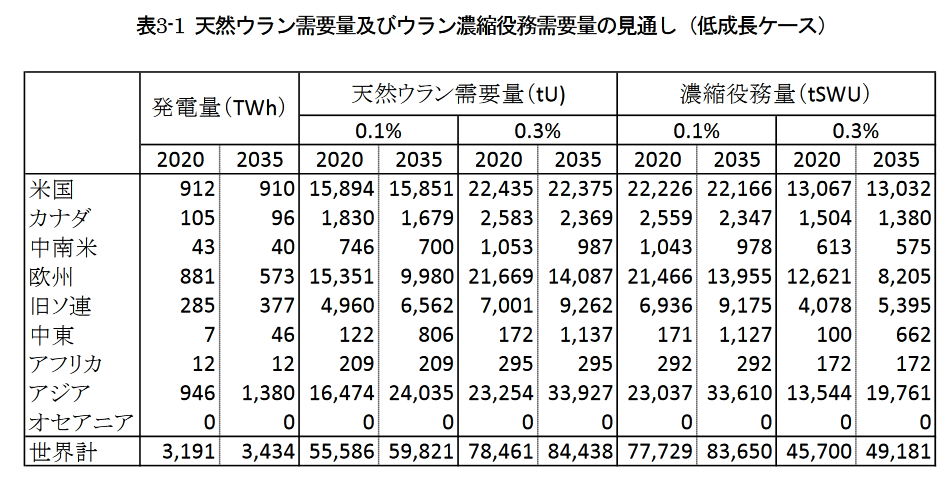

算すると、表3-1及び3-2の通りとなる。表3-1天然ウラン需要量及びウラン濃縮役務需要量の見通し(低成長ケース)

発電量(TWh) 天然ウラン需要量(tu) 濃縮役務量(tswu) 0.1% 0.3% 0.1% 0.3% 2020 2035 2020 2035 2020 2035 2020 2035 2020 2035米国 912 910 15,894 15,851 22,435 22,375 22,226 22,166 13,067 13,032

カナダ 105 96 1,830 1,679 2,583 2,369 2,559 2,347 1,504 1,380

中南米 43 40 746 700 1,053 987 1,043 978 613 575

欧州 881 573 15,351 9,980 21,669 14,087 21,466 13,955 12,621 8,205

旧ソ連 285 377 4,960 6,562 7,001 9,262 6,936 9,175 4,078 5,395

中東 7 46 122 806 172 1,137 171 1,127 100 662

アフリカ 12 12 209 209 295 295 292 292 172 172

アジア 946 1,380 16,474 24,035 23,254 33,927 23,037 33,610 13,544 19,761

オセアニア 0 0 0 0 0 0 0 0 0 0

世界計 3,191 3,434 55,586 59,821 78,461 84,438 77,729 83,650 45,700 49,181

1ウラン濃縮を行うことにより副産物として生じる劣化ウラン中のU235濃度のこと。これを低くするほど、ー単位の天然ウランか

ら得られる濃縮ウランの量は大きくなるが、一方で必要な濃縮役務量も増える。即ち、天然ウラン需要量と濃縮役務需要量とはティ

ル濃度を媒介としてトレードオフの関係にあ瓦

7

IEEJ : 2012年11月掲載 禁無断転載

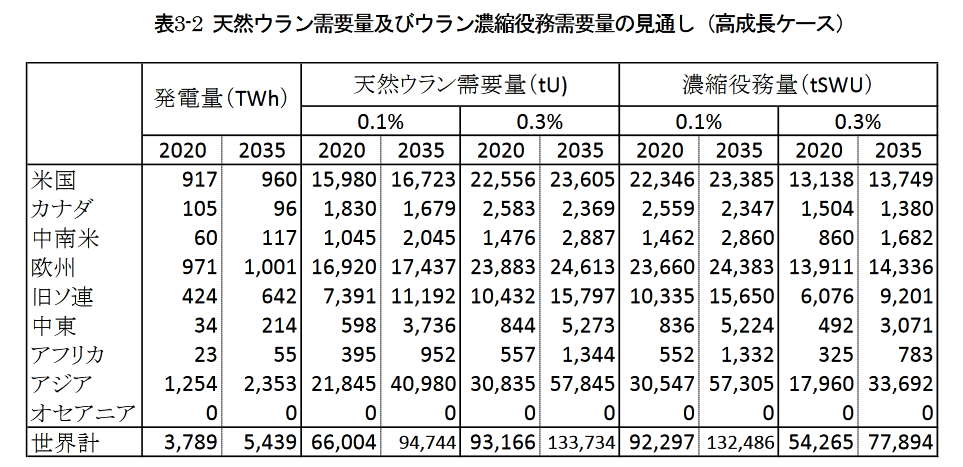

表3-2天然ウラン需要量及びウラン濃縮役務需要量の見通し(高成長ケース)

発電量(TWh) 天然ウラン需要量(tu) 濃縮役務量(tswu)

0.1% 0.3% 0.1% 0.3%

2020 2035 2020 2035 2020 2035 2020 2035 2020 2035

米国 917 960 15,980 16,723 22,556 23,605 22,346 23,385 13,138 13,749

カナダ 105 96 1,830 1,679 2,583 2,369 2,559 2,347 1,504 1,380

中南米 60 117 1,045 2,045 1,476 2,887 1,462 2,860 860 1,682

欧^N’1 971 1,001 16,920 17,437 23,883 24,613 23,660 24,383 13,911 14,336

旧ソ連 424 642 7,391 11,192 10,432 15,797 10,335 15,650 6,076 9,201

中東 34 214 598 3,736 844 5,273 836 5,224 492 3,071

アフリカ 23 55 395 952 557 1,344 552 1,332 325 783

アジア 1,254 2,353 21,845 40,980 30,835 57,845 30,547 57,305 17,960 33,692

オセアニア 0 0 0 0 0 0 0 0 0 0

世界計 3,789 5,439 66,004 94,744 93,166 133,734 92,297 132,486 54,265 77,894(2)ウラン生産量の見通し

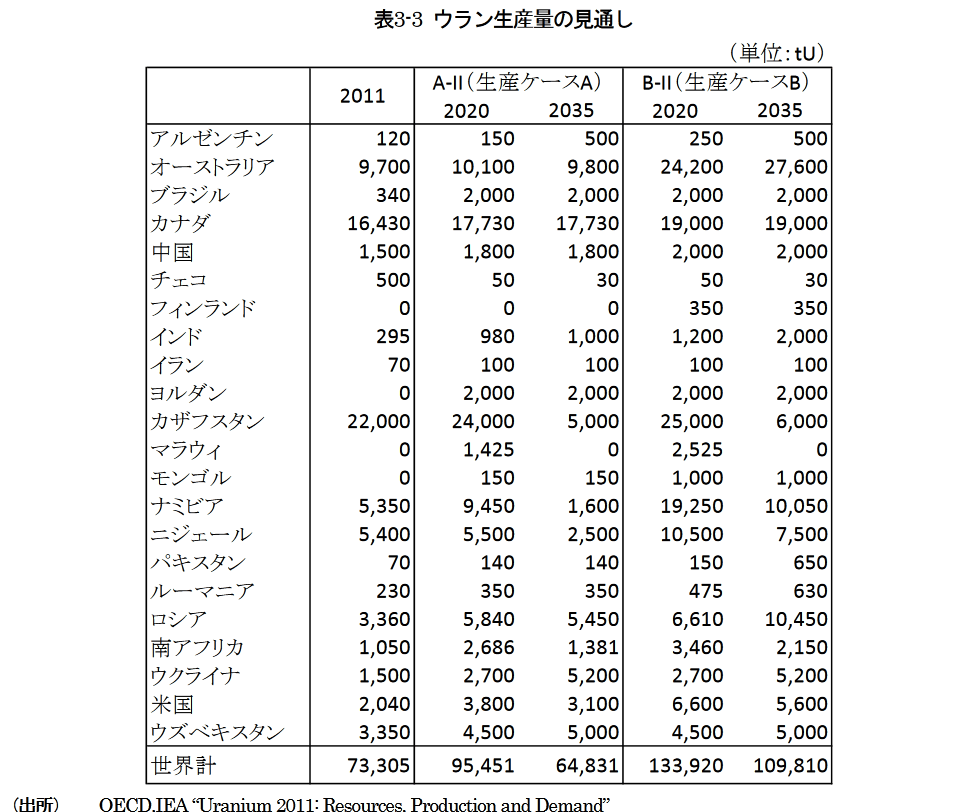

近年、ウラン価格の上昇に伴い各国でウランの開発投資が急速に進んでおり、それに伴って2020年までにウ

ランの生産能力は格段に向上する見通しである。ウラン生産能力の見通しについてはOECDによる評価力を参照

した。表3-3ウラン生産量の見通し

(単位:tu)

2011 A-H (生産ケースA) B-H (生産ケースB)

2020 2035 2020 2035

アルゼンチン 120 150 500 250 500

オーストラリア 9,700 10,100 9,800 24,200 27,600

ブラジル 340 2,000 2,000 2,000 2,000

カナダ 16,430 17,730 17,730 19,000 19,000

中国 1,500 1,800 1,800 2,000 2,000

チェコ 500 50 30 50 30

フィンランド 0 0 0 350 350

インド 295 980 1,000 1,200 2,000

イラン 70 100 100 100 100

ヨルダン 0 2,000 2,000 2,000 2,000

カザフスタン 22,000 24,000 5,000 25,000 6,000

マラウィ 0 1,425 0 2,525 0

モンゴル 0 150 150 1,000 1,000

ナミビア 5,350 9,450 1,600 19,250 10,050

ニジェール 5,400 5,500 2,500 10,500 7,500

パキスタン 70 140 140 150 650

ノレーマニア 230 350 350 475 630

ロシア 3,360 5,840 5,450 6,610 10,450

南アフリカ 1,050 2,686 1,381 3,460 2,150

ウクライナ 1,500 2,700 5,200 2,700 5,200

米国 2,040 3,800 3,100 6,600 5,600

ウズベキスタン 3,350 4,500 5,000 4,500 5,000

世界計 73,305 95,451 64,831 133,920 109,810

(出所) OECDJEA “Uranium 2011-Resources, Production and Demand”

8

IEEJ : 2012年11月掲載 禁無断転載表中、A-I!は確定したウラン開発プロジェクトのみが実現することを想定した見通し、B-IIは計画中のものも

含め全ての開発プロジェクトが進展すると想定した見通しである。現在確定、もしくは計画中のプロジェクトは

2020年までに開始され、その後既存のウラン鉱山が減退することが見込まれるため、2035年の生産能力は2025

年に比べて小さな値となっている。ここでは、天然ウラン資源開発の進展として、2020年までA-IIもしくはB-II

に従って生産量が拡大し、その後2035年までその水準を維持するケースを想定し、それぞれウラン生産ケース

A及びBとした。更に、需要が最も拡大する2035年の高成長ケースでは、後述の通り、生産ケースCとして、

2020年以降のウラン資源開発により、B-IIから更に生産量が拡大するケースを設定した。

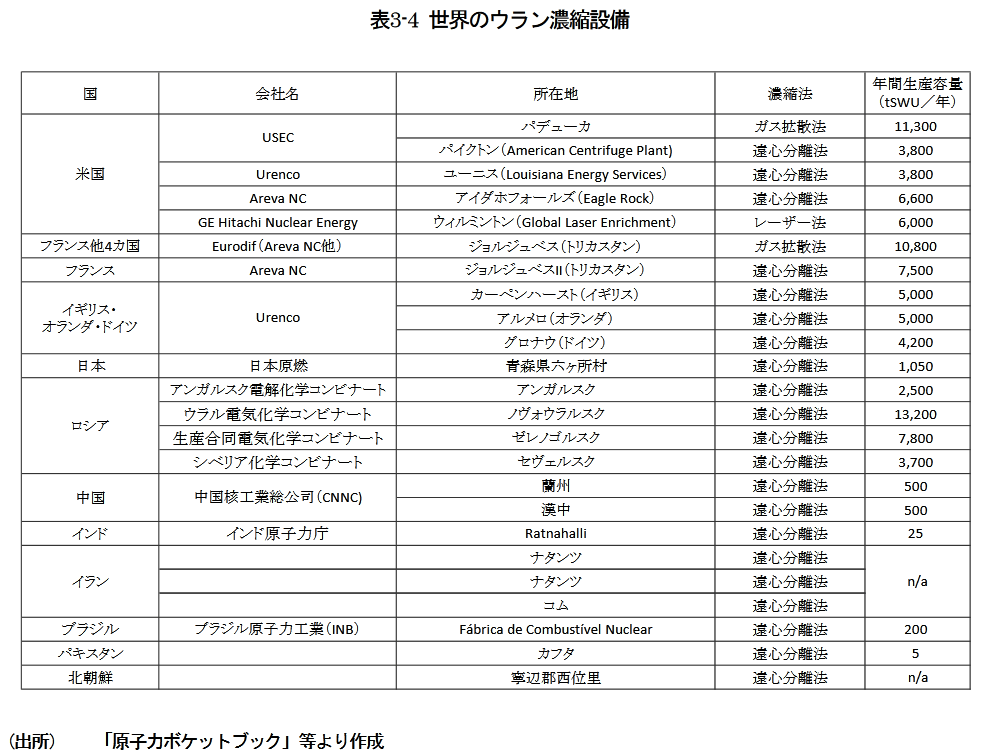

⑶ ウラン濃縮設備容量の見通し現在世界で畔中・計画中のウラン濃縮施設は表3-4の通りである5-8)。ウラン濃縮設備は少数の国に寡占され

ているこ <とが特徴的であり、USEC (米)、ArevaNC (仏)、Urenco (英独蘭)及びAtomenergoprom (露)の

4企業で世界の濃縮設備容量の95%以上を占める。

米国のPaducah濃縮工場はUSEC社が運営する濃縮施設、フランスのGeorge Besse濃縮工場の設備容量は

Areva社の子会社EURODIF社が運営する濃縮施設であり、1952年及び1979年の操業開始以来、両国のウラ

ン濃縮において中心的な役割を占めてきた。これらの濃縮施設は旧式のガス拡散法を用いており、そのため、経

済性の観点から現在フル操業は行っていない%このため、各社は今後増大する需要を見込み、旧式の工場を代

替するための遠心分離法による濃縮設備を新設中、または新設を計画している。例えばフランスにおいて既存の

工場に験するGeorge Besse II濃縮工場が既に操業を開始しており、米国においてはUSEC社がオハイオ州

Piketonにおいて遠心分離法による濃縮工場の新設を計画している他、Urenco社がニューメキシコ州に濃縮工場

を新規操業、Areva NC社はアイダホ州に濃縮工場を計画中である。更に、より新型の濃縮法であるレーザー濃

縮法による濃縮設備をGE-Hitach!社が建設中であり、既に2010年には試験運転を開始している。

欧州においては英•独•蘭合弁のURENCO社がそれぞれの国に濃縮設備を有しており、上記の米国の工場も

含めて同社は2015年までに濃縮設備を大幅に拡大する計画を有している1〇)。

世界最大の濃縮設備容量を持つ国はロシアである。同国ではAngarsk、Novouralsk、Zelenogorsk及びSeversk

に濃縮設備を有しているが、200T年にはプーチン大統領の提唱によりロシア国際ウラン濃縮センター(IUEC)が

Angarskに設立されている。これはウラン濃縮技術の拡散を防止するとともに、核燃料の供給停止に備えること

を目的としており、IAEAの監視下で濃縮ウランの備蓄を行っている。

中国ではロシアとの技術協力により、蘭州及び漢中にそれぞれ500tSWU/年のウラン濃縮施設を建設•運転し

ている。更に2008年にはロシア・ メドベージェフ大統領と中国・温家宝首相とが新たな濃縮工場(既に廃止し

たものも含め第4期目)を建設することで合意•調印している。

2011年現在の世界の濃縮設備容量は、経済性等のため稼働低下している分を除くと、およそ42,200tSWU程

度である、<と言われる1〇)。更に、”‘Megatons to Megawatts “計画 <と称して1994年から2013年までの間、ロシ

アの解体核兵器から生じる濃縮ウランが米国に輸出されており、それによる燃料供給分が5,500tSWU相当程度

あると言われており、これらによってウランの濃縮役務需要が賄われている。

本試算では、今後、2020年にかけて解体核からの供給が終息するとともに、旧式のガス拡散法による濃縮工場

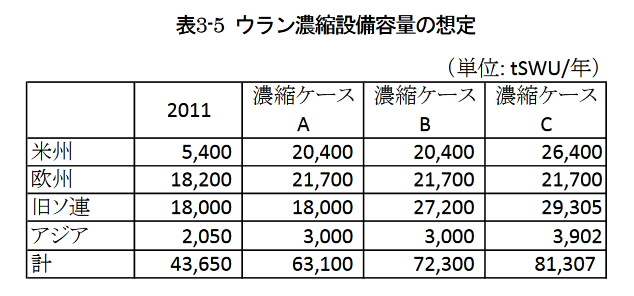

は、主に経済性の問題から順次閉鎖すると見込んだ。この標準ケースを「濃縮ケースB」として、設備容量がそ

れより少ない「濃縮ケースA」及びそれより多い「濃縮ケースC」を表3-5の通り想定した。

9

IEEJ : 2012年11月掲載 禁無断転載表3-4世界のウラン濃縮設備

国 会社名 所在地 濃縮法 年間生産容量 (tswu/年)

米国 USEC パデューカ ガス拡散法 11,300

パイクトン(American Centrifuge Plant) 遠心分離法 3,800

Urenco ユ、—ニス(Louisiana Energy Services) 遠心分離法 3,800

Areva NC アイダホフォーノレズ(Eagle Rock) 遠心分離法 6,600

GE Hitachi Nuclear Energy ウィルミントン(Global Laser Enrichment) レーザー法 6,000

フランス他4カ国 Eurodif (Areva NC他) ジョルジュベス(トリカスタン) ガス拡散法 10,800

フランス Areva NC ジョルジュベス|| (トリカスタン) 遠心分離法 7,500

イギリス・ オランダ・ドイツ Urenco カーペンハースト(イギリス) 遠心分離法 5,000

アルメロ (オランダ) 遠心分離法 5,000

グロナウ(ドイツ) 遠心分離法 4,200

日本 日本原燃 青森県六ヶ所村 遠心分離法 1,050

ロシア アンガルスク電解化学コンビナート アンガル”スク 遠心分離法 2,500

ウラル電気化学コンビナート ノヴォウラルスク 遠心分離法 13,200

生産合同電気化学コンビナート ゼレノゴルスク 遠心分離法 7,800

シベリア化学コンビナート セヴエノレスク 遠心分離法 3,700

中国 中国核工業総公司(CNNC) 蘭州 遠心分離法 500

漢中 遠心分離法 500

インド インド原子力庁 Ratnahalli 遠心分離法 25

イラン ナタンツ 遠心分離法 n/a

ナタンツ 遠心分離法

コム 遠心分離法

ブラジル ブラジル原子力工業(IN B) Fabrica de Combustive! Nuclear 遠心分離法 200

ノヾキスタン カフタ 遠心分離法 5

北朝鮮 寧辺郡西位里 遠心分離法 n/a

(出所) 「原子力ボケットブック」等より作成

表3-5ウラン濃縮設備容量の想定

(単位:tswu/年)

2011 濃縮ケース A 濃縮ケース B 濃縮ケース C

米州 5,400 20,400 20,400 26,400

欧州 18,200 21,700 21,700 21,700

旧ソ連 18,000 18,000 27,200 29,305

アジア 2,050 3,000 3,000 3,902

計 43,650 63,100 72,300 81,307⑷ 天然ウラン及びウラン濃縮役務価格の見通し

天然ウラン及びウラン濃縮役務は多くの場合、長期契約により調達されるが、一部はスポット市場において購

入されている11)。長期契約で調達される場合であってもスポット価格を参考として取引がなされる場合が多いた

め、スポット価格の推移は天然ウラン及びウラン濃縮役務価格全体の動向を反映しているものと考えられる。そ

の過去の推移は図3-1に示す通りである。

天然ウラン価格は2003年までは10ドル/ポンド前後と、非常に安い水準にあった。これは1990年頃までは軍

事用目的を兼ねたウラン生産の水準の高さが常に商業的需要量を大幅に上回っていたこと、またその後は二次供

給の利用が可能となることで需給の緩和状態が続いたことによる。しかしその後、地球環境問題への配慮等から

各国で原子力発電が政策的に推進され、それによって原子力発電の見通しが大きく上方に修正され始めたことに

加え、天然資源の有限性とウラン供給のチェーンが少数の重要施設に依存しているという事実への意識の高まり

10

IEEJ : 2012年11月掲載 禁無断転載

や、原油価格等他の一次エネルギー価格の上昇、投機筋の介入などにより、2004年以降天然ウラン価格は急騰を

続け、2007年には140ドル/ポンド近くまで高騰した。急騰した価格はやがて調整局面に入ったが、以前よりは

高い水準で安定し、2012年10月現在、およそ45ドル/ポンドとなっている。

ウラン濃縮役務価格は天然ウラン価格に比べると変動が小さく、かつては80〜110ドル/kgSWUの水準で推移

していたが、やはり2005年以降、天然ウラン価格ほど急速ではないものの上昇傾向を示し、一時期は160ドル

/kgSWUを超える水準に達した。その後緩やかに下落を続け、2012年10月現在120ドル/kgSWU程度まで低

下している。

本稿では図3-1に示す通り、将来の価格をそれぞ、れ2つ設定した。まず天然ウラン価格については、今後ウラ

ンの二次供給が終了し、一方で発電用需要の増加が見込まれることから、低価格ケースではかっての10ドル/ポ

ンドの水準まで低下はしないものの、価格調整後の最安値である40ドル/ポンド程度で落ち着くものと想定した。

一方で高価格ケースでは、価格高騰時の140ドル/ポンド程度まで価格が再び上昇するものと想定した。

ウラン濃縮役務価格については、低価格ケースでは価格高騰前の1〇〇ドル/kgSwuまで価格が下落、高価格ケ

—スでは高騰時の!60ドル/kgSWU程度まで上昇すると想定した。図3-1 天然ウラン及びウラン濃縮役務価格の想定

(出所) UxConsultingウェブ、サイトのデータを用いて当所作成

95 00 05 12 20

ウラン濃縮役務

天然ウラン需要量とウラン濃縮役務需要量とは、ティル濃度を通じてトレードオフの関係にある。そのため、

天然ウラン価格(単価)とウラン濃縮役務価格(単価)とが決まった場合には、ティル濃度に応じて両者の需要

量から合計の費用(天然ウラン購入費+濃縮役務費用)が算出され、これを最小化する条件により、最適なティ

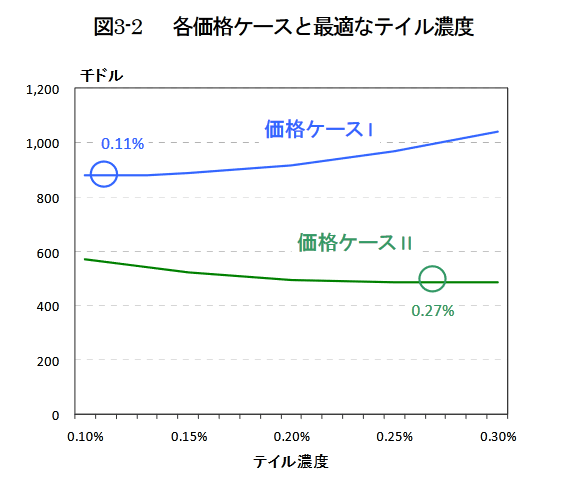

ル濃度が導出できることとなる。いま、2020年及び2035年の時点を想定し、極端な場合として天然ウラン価格

が高く (140ドル/ポンド)ウラン濃縮役務価格が安い(100ドル/kgSWU)場合を価格ケースI、その逆の場合

(天然ウラン40ドル/ポンド、ウラン濃縮役務160ドル/kgSWU)を価格ケースIIとし、それぞれのケースでコ

ストを最小化するティルティル濃度を計算すると、0.11%及び0.27%となる(図3-2)。本試算では、これらの二

つの価格ケースをティル濃度の上限及び下限とし、将来のウラン需要量及び濃縮役務需要量を推計した。

11

IEEJ : 2012年11月掲載 禁無断転載

図3-2 各価格ケースと最適なティル濃度(5)貿易フローの試算方法

以上の前提条件のもと、2020年及び2035年の天然ウラン及び濃縮ウランの貿易フロ ーに関する推計を行った。

ここでは過去の貿易の実績にこれまでの政治的•地政学的影響や既存の契約•権益関係等、種々の要因に関す

る情報が含まれているものと考え、長期的契約の形態が糸蹴することにより、今後もこれらの状況が大きく変化

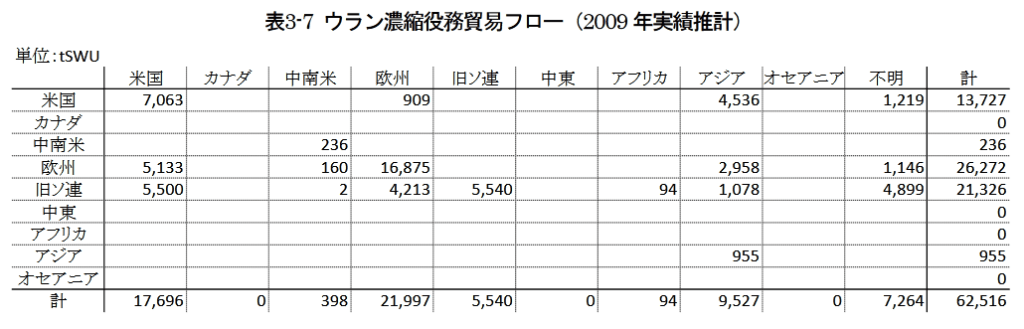

するものではないと想定した上で、2020年及び2035年にも2009年の実績値に近い比率で供給が行われるもの

として、表3-6及び3-7に示す実績値(既往調査区から算出した実績推計値)を用いて試算を行った。なお、取

引上の実態に即して、天然ウランのフローはウランの生産国から、濃縮工場ではなく、実際に燃料が消費される

国までのフローとして示されることに注意を要する。

表3-6天然ウラン貿易フロー(2009年実績推計)

単位:tu 米国 カナダ 中南米i 欧州 旧ソ連 中東 アフリカ アジア:オセアニア 不明 計

米国 1,921 1,921

カナダ 3,867 1,600 21! 3,664 19 1,819! 1,913 12,904

中南米 330: 330

欧州 1,174 1,174

旧ソ連 3,789 621 8,480 8,856 131 12,0135 5,466 38,796

中東 0

アフリカ 1,425 52] 2,188 62 2,904? 3,315 9,946

アジア 1,274! 1,274

オセアニア 522 47; 2,048 61 3,924; 2,900 9,503

不明 51 10 i 883 13 2,496] 101 3,554

計 11,576 1,600 522| 18,438 9,011 131 24,4311 13,695 79,402

12

IEEJ : 2012年11月掲載 禁無断転載

表3-7ウラン濃縮役務貿易フロー(2009年実績推計)

単位:tswu

米国 カナダ 中南米 欧^W 旧ソ連1 中東 アフリカ アジア!オセアニア 不明 計

米国 7,063 909 ! 4,536: 1,219 13,727

カナダ 0

中南米 236 236

欧州 5,133 160 16,875 2,958: 1,146 26,272

旧ソ連 5,500 2 4,213 5,5401 94 1,0781 4,899 21,326

中東 0

アフリカ 0

アジア 955( 955

オセアニア 0

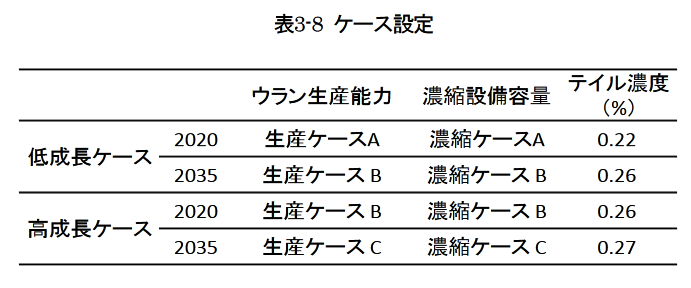

計 17,696 0 398 21,997 5,540) 0 94 9,5271 0 7,264 62,516(6)ケース設定

今回の試算におけるケース設定を表3-8に示す。低成長ケースと高成長ケースの双方につき、2020年及び2035

年の需給バランスを推計し、貿易フローを計算した。

次項で詳述する通り、2020年の両シナリオ及び2035年の低成長ケースでは、既存のウラン資源開発プロジェ

クト及び濃縮設備建設計画の範囲内で供給を賄うことが可能となる。特に低成長ケース(2020年)においては、

天然ウラン、ウラン濃縮役務ともに需給が大幅に緩和されることとなる。このケースでは天然ウラン生産能力•

ウラン濃縮設備容量ともにそれぞれ最低限の生産ケースA •濃縮ケースAとしたが、それでも需給は緩和し、設

備はフル稼働を必要としない。それに対し、低成長ケース(2035年)及び高成長ケース(2020年)では計画通

りの容量拡大を見込んでそれぞれケースBを想定した。2035年の高成長ケースでは、既存の計画のみでは天然

ウラン生産及びウラン濃縮役務ともに需要を満たすことができない。このため、これらのケースでは既存の計画

以上に追加的に生産能力•濃縮設備が拡張されるケースcを想定した。それぞれの場合において、天然ウラン及

びウラン濃縮役務の需給状況からティル濃度の想定を置き、試算を実施した。想定の詳細については次章の各シ

ナリオの項に示す。

表3-8ケース設定

ウラン生産能力 濃縮設備容量 ティル濃度 (%)

2020 生産ケースA 濃縮ケースA 0.22

低成長ケース —

2035 生産ケースB 濃縮ケースB 0.26

2020 生産ケースB 濃縮ケースB 0.26

同成長ケス —

2035 生産ケースC 濃縮ケースC 0.27⑺ 回収ウランの利用可能性について

回収ウランは使用済燃料を再処理した際に発生するウランであり、通常天然ウランよりも高い1%前後のU235

を含んでいる。この回収ウランを濃縮し、利用に供することにより天然ウランの需要量を低減することができる。

MOX燃料を用いた原子力発電は欧州等で行われており、その2009年実績は全原子力発電量の約3%程度となっ

ている。従って仮にこれを考慮した場合、天然ウランの需要量推計値が若干低減することとなるが、現状の再処

理施設のみの運転に止まる限りその影響は比較的微小であるために、以下の試算ではそれを明示的に考慮に入れ

てないこととした。但し今後、仮に再処理施設の大規模新規建設が計画された場合には、改めて考慮する必要が

あるだろう。

13

IEEJ : 2012年11月掲載 禁無断転載3-2試算結果及び考察

(1)低成長ケース

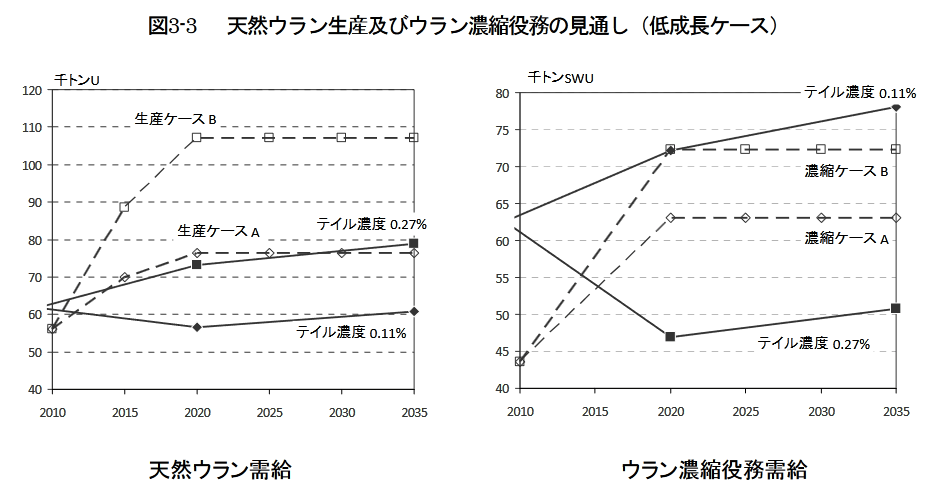

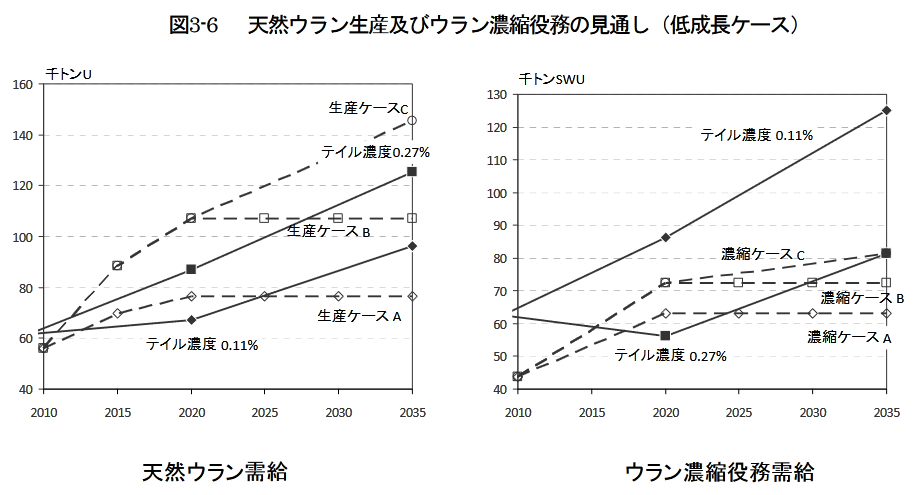

低成長ケースにおいては、世界の天然ウラン生産及びウラン濃縮役務の見通しは図3-3の通りとなる。

図3-3 天然ウラン生産及びウラン濃縮役務の見通し(低成長ケース)

a. 2020 年

2020年の天然ウランの需要量は価格ケースI及び!I (ティル濃度0.11%及び0.27%)でそれぞれ56,532tU

及び73,305tU、ウラン濃縮役務量は72,190tSWU及び46,965tSWUである。

一方で天然ウランの生産能力は76,361tU-107,136tUである。今後新たなプロジェクトが進展しない生産ケ

ースAの76,361tU程度の生産量でも、いずれの価格ケース(ティル濃度)を仮定しても、天然ウラン需要を賄

うことができる。一方で、ウラン濃縮役務需要は、価格ケース[では建設中・計画中の濃縮設備を加えた設備容

量(濃縮ケースB)の設備容量を若干上回るものの、価格ケースI!では大きく下回る。

これらのことから、低成長ケースでは特に天然ウラン需給が大幅に緩和し、価格はケース11で想定した40ド

ル/ポンドよりも更に下回る可能性が高い。また、天然ウラン供給力が過剰になることから、高いティル濃度での

濃縮が行われ、需給の緩和によりウラン濃縮役務価格も低下する可能性が高い、と言えるだろう。このような状

況下では、天然ウラン資源開発プロジェクトが停滞し、かつ、現在特に米国において大規模に計画されている濃

縮設備計画が遅延・中止する可能性も高い、とも言える。

このケースでは、ティル濃度の最も低いケースではウラン濃縮役務量が設備容量見通しを上回る一方で、天然

ウラン自体は需要が供給を大幅に下回るため、このような価格は市場によって選択されず、ティル濃度は高めで

推移するものと推察される。ここでは仮に、天然ウラン需要量とウラン濃縮役務需要量とがそれぞれ生産ケース

A及び濃縮ケースAに対して同等の比率となるようなティル濃度を計算し、それを用いて貿易フローの計算を実

施した。この場合、仮に上記の通り天然ウラン価格が40ドル/ポンドを下回るとすると、ウラン濃縮役務価格は

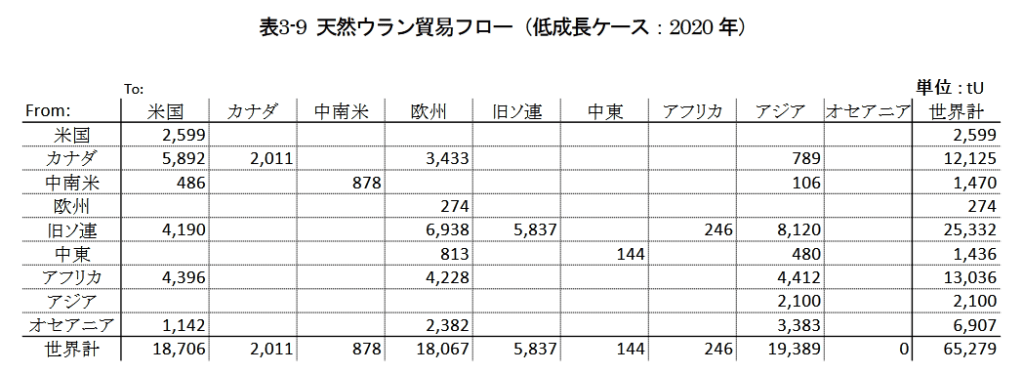

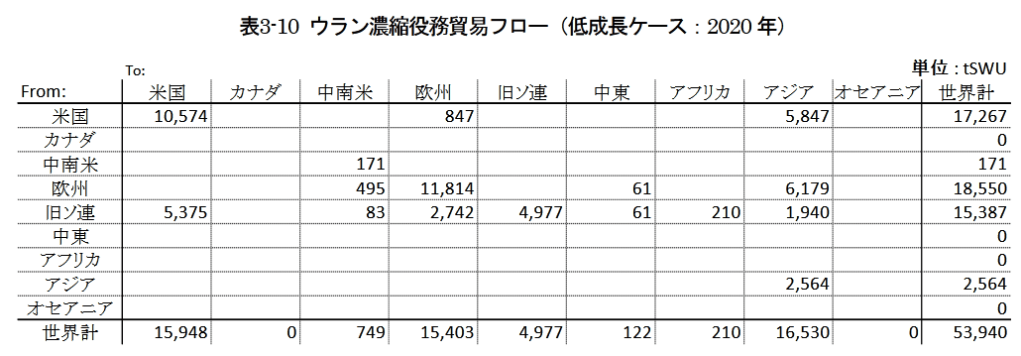

100ドル/kgSWUを下回る。このため、ウラン濃縮価格も現状からは大きく下落するケースであると考えられる。貿易フローの試算結果は表3-9及び10の通りである。

14

IEEJ : 2012年11月掲載 禁無断転載

表3-9天然ウラン貿易フロー(低成長ケース:2020年)

To: 単位:tU

From: 米国 カナダ 中南米 欧州 旧ソ連 中東 アフリカ アジア オセアニア 世界計

米国 2,599 2,599

カナダ 5,892 2,011 3,433 789 12,125

中南米 486 878 106 1,470

欧州 274 274

旧ソ連 4,190 6,938 5,837 246 8,120 25,332

中東 813 144 480 1,436

アフリカ 4,396 4,228 4,412 13,036

アジア 2,100 2,100

オセアニア 1,142 2,382 3,383 6,907

世界計 18,706 2,011 878 18,067 5,837 144 246 19,389 0 65,279

表3-10ウラン濃縮役務貿易フロー(低成長ケース:2020年)

To: 単位:tSWU

From: 米国 カナダ!中南米 欧^H、| 旧ソ連 中東 アフリカ[ アジア オセアニア 世界計

米国 10,574 847 5,847 17,267

カナダ 0

中南米 171 171

欧州 495 11,814 61 6,179 18,550

旧ソ連 5,375 83 2,742 4,977 61 21〇! 1,940 15,387

中東 0

アフリカ 0

アジア 2,564 2,564

オセアニア 0

世界計 15,948 0! 749 15,403 4,977 122 210j 16,530 0 53,940需要が急速に拡大するアジア地域は旧ソ連(ロシア・カザフスタン等)及びアフリカ、次いで豪州から、また

欧州は旧ソ連及びアフリカから、米国はカナダから天然ウランの供給を受けることとなる。2020年の天然ウラン

需給は緩和されるものと見通され、特に低成長ケースでは現在確定しているプロジェクト以上のものが実現しな

いことも想定されるが、この場合には豪州での生産量は現在から大きく伸びることはなく、旧ソ連地域及びアフ

リカから他地域への輸出量が増加する。

また、仮に計画通りヨルダンで2,000tUの生産が開始すると想定した場合、この生産量は中東地域の需要を大

きく上回り、他地域(欧州•アジア等)に輸出することが必要となる。

この低成長ケースであってもウラン濃縮役務需要は、アジアを中心に増大することが見込まれ、従って同地域

への欧州•米国等からの濃縮役務輸入が2020年にかけて増大する。しかし、この域内のウラン濃縮役務需要を

満たすためにアジア地域(特に中国)で更に大幅な濃縮能力拡大を行おうとすると、世界のウラン濃縮役務量が

供給過多になる可能性が懸念される。このため、アジア諸国が濃縮役務の輸入依存度を大幅に低減させることは

困難である。b. 2035 年

2035年の天然ウランの需要量は価格ケースI及び!I (ティル濃度0.11%及び0.27%)でそれぞれ60,814tU

及び78,955tU、ウラン濃縮役務量は?8,080tSWU及び50,796tSWUである。

2035年の天然ウラン生産能力については、上記の通り、生産ケースA及びBで、2020年の生産能力A-II及

びB-II相当を維持するものと想定し、76,361tU〜107,136tUとする。仮に需要が拡大しない場合には、生産能

力が減退し、2035年に最低でA-IIの51,865tUまで落ち込むことになるが、これはかってのように、天然ウラ

15

IEEJ : 2012年11月掲載 禁無断転載

ン価格が二次的供給等の理由により極めて低い水準で低迷した場合であると考えられる。

2035年の低成長ケースにあっては、価格ケースIでは天然ウラン需要量60,814tUは生産能力の下限(78,636tU)

を超えることがなく、また価格ケースIIでも天然ウラン需要量78,955tUと、生産能力の下限を若干上回る程度

で、ある。即ち、ティル濃度の如何にかかわらず、天然ウランの供給過剰状態が続く。一方でウラン濃縮役務量に

ついては、価格ケースI!では需要量は濃縮ケースAを大きく下回るが、価格ケースIでは逆に濃縮ケースBを

上回る。このことから、低成長ケースでは、2035年にあってもティル濃度が大幅に低下することはなく、依然と

して高い水準で推移するものと考えられる。仮に現在計画中のプロジェクトが全て進展したと想定したケース(生

産ケースB及び濃縮ケースB)の供給可能量に対して同率の水準になると想定した場合には、それぞれの需要量

は供給可能量の72%に止まり、ティル濃度は価格ケースIIに近い0.26%程度となる。

現在計画中の濃縮工場が遅延を含めても2035年までに運転開始したと想定した場合、2035年にあっても天然

ウラン及びウラン濃縮役務の需給はやはり逼迫することはなく、むしろ需給の緩和により生産量が減退すること

になる。この場合、2035年までの間に更に濃縮プラントが建設されることは難しいであろう。即ち、この低成長

ケースにあっては、既存のウラン資源開発・濃縮設備建設計画のみの進展によっても供給過剰状態が2035年ま

で続き、需給緩和に伴い価格が下落することが想定される。また計画中の両プロジェクトが遅延するのみでなく、

2035年までの間に中止となる可能性も高い、と言えるだろう。

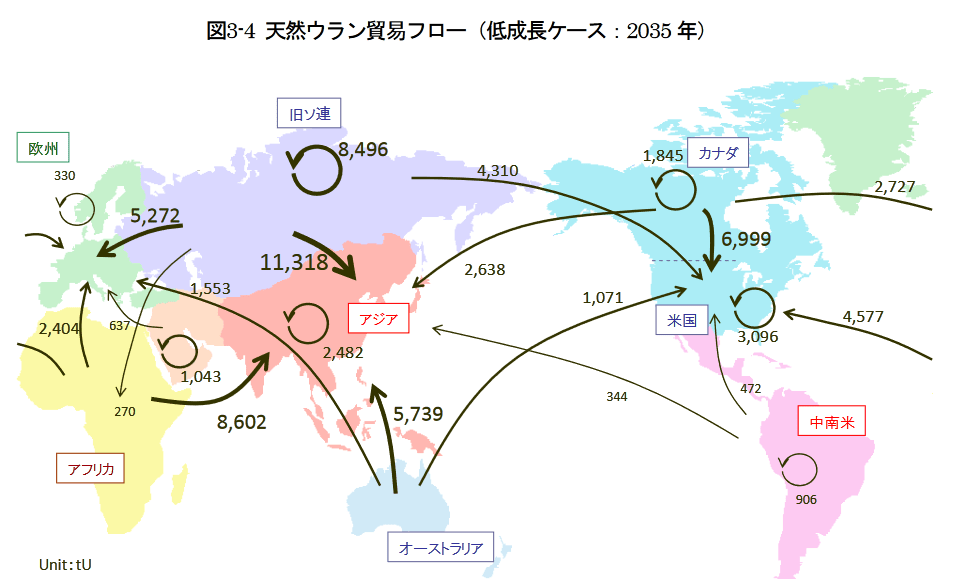

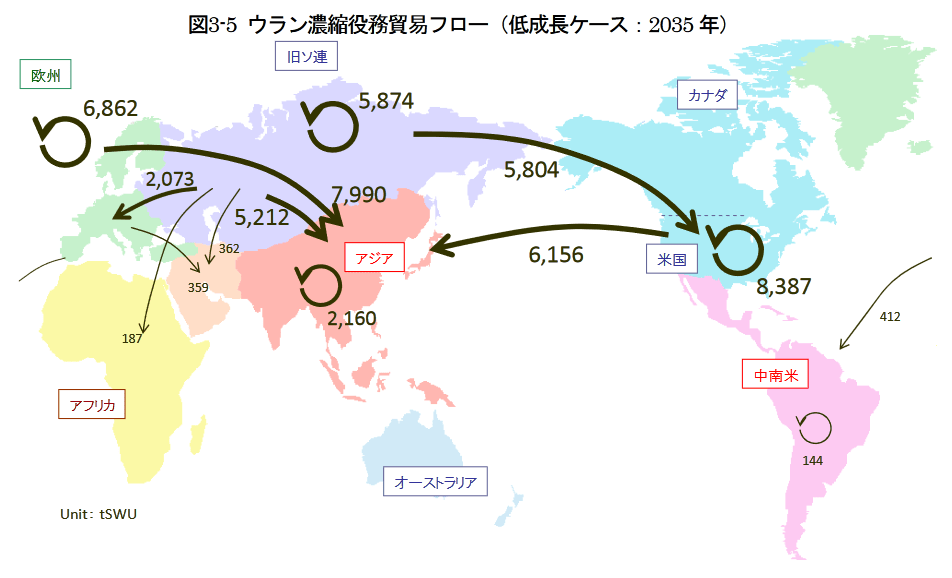

このティノレ濃度0.26%の場合の試算結果は、表3-11及び12、図3-4及び5の通りである。

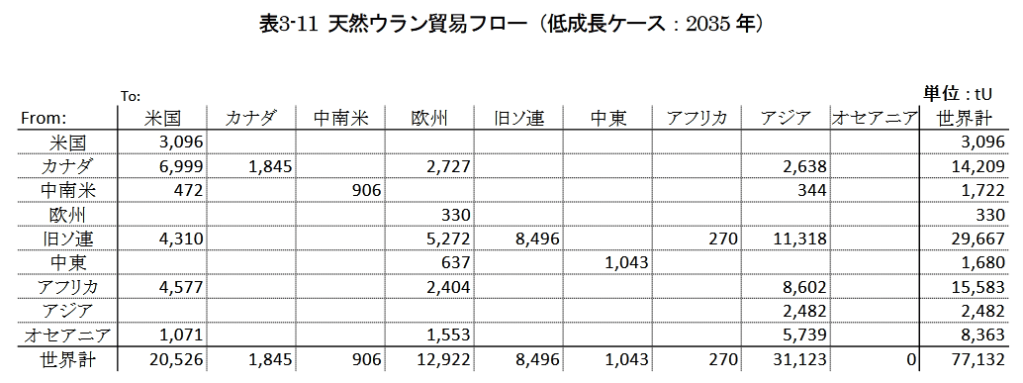

表3-11天然ウラン貿易フロー(低成長ケース:2035年)

単位:tu

To:

From: 米国 カナダ 中南米 欧州 旧ソ連 中東 アフリカ アジア オセアニア 世界計

米国 カナダ 中南米・.. 欧州 旧ソ連 ……………..史.更…………… アフリカ アジア オセアニア 3,096 6,999 472 4,310 4,577 1,071 1,845 906 2,727 330 5,272 637 2,404 1,553 8,496 1,043 270 2,638 344 11,318 8,602 2,482 5,739 3,096 14,209 1,722 330 29,667 1,680 15,583 2,482 8,363

世界計 20,526 1,845 906 12,922 8,496 1,043 270 31,123 〇 77,132

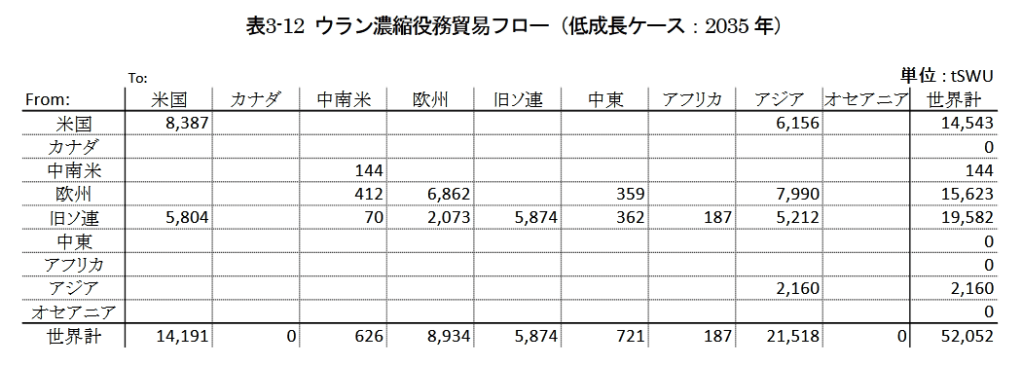

表3-12ウラン濃縮役務貿易フロー(低成長ケース:2035年)

単位:tswu

To:

From: 米国 カナダ 中南米 欧州 111ソ連 中東 アフリカ アジア オセアニア 世界計

米国 カナダ 中南米 8,387 1445 6,1561 14,543 0 144

欧州 412 6,862 359 7,990 15,623

旧ソ連 5,804 70 2,073 5,874 362 187 5,212 19,582

中車 0

アフリカ 0

アジア 2,160: 2,160

オセアニア 0

世界計 14,191 0 626 8,934 5,874 721 187 21,518 0 52,052

16

IEEJ : 2012年11月掲載 禁無断転載

図3-4天然ウラン貿易フロー(低成長ケース:2035年)

Unit:tU

オーストヲノア

図3-5ウラン濃縮役務貿易フロー(低成長ケース:2035年)

中南米

アフリカ

オーストラリア

Unit: tSWU

このケースでは、2020年に比べて、アジアにおける天然ウラン需要増はほぼ世界全体のそれに匹敵し、その増

加分はアフリカ• I日ソ連•豪州等からの供給増で賄われる。一方で欧州での需要量は2020年に比べて減少し、

それに伴い旧ソ連、アフリカ等からの貿易量も減退する。

ここではティル濃度が2020年よりも上昇する想定のため、ウラン濃縮役務需要量は2020年に比べて減少する。

アジアで需要が増加する一方で、米国及び欧州での需要は減少する。特に欧州での需要減少が著しく、欧州及び

ロシアからアジアへの濃縮役務輸出が拡大する。

17

IEEJ : 2012年11月掲載 禁無断転載(2)高成長ケース

高成長ケースにおいては、世界の天然ウラン及びウラン濃縮役務の見通しは図3-6の通りとなる。

図3-6 天然ウラン生産及びウラン濃縮役務の見通し(低成長ケース)

天然ウラン需給

ウラン濃縮役務需給

a. 2020 年

高成長ケースの2020年の天然ウランの需要量は価格ケースI及びII (ティル濃度0.11%及び0.27%)でそれ

ぞれ67,098tU及び87,122tU,ウラン濃縮役務量は86,181tSWU及び56,066tSWUである。

天然ウラン需要量はティル濃度の高い価格ケースIIでも生産ケースBを下回る。即ち、現在計画中のウラン

資源開発プロジェクトが進展した場合には、高成長ケースであっても供給が需要を上回ることになる。一方でウ

ラン濃縮役務量に関しては、ティル濃度の高い価格ケースIIで濃縮ケースAよりも若干小さい程度、ティル濃

度の低い価格ケースIでは濃縮ケースBを大きく上回る。即ち、相対的に天然ウランの方がウラン濃縮役務より

も需給が緩和する状況にあり、従ってこのケースでもティル濃度は高めで推移することが見通される。

仮に、天然ウラン生産量及びウラン濃縮役務量が、ともに現在計画中のプロジェクトが全て進展したと想定し

たケース(生産ケースB及び濃縮ケースB)の供給可能量に対して同率の水準になると想定した場合には、それ

ぞれの需要量は供給可能量の79%、ティル濃度はやはり0.26%程度、即ち価格ケースIIに近い水準となる。

現在計画されている新規プロジェクトは現在の価格水準で適度な利潤を得られるよう計画されているものと仮

に想定すると、それらの進展を見込んだ生産ケースB及び濃縮ケースB程度までの需要の拡大が現状の価格水準

を維持し得る需要レベルであることになり、それよりも需要量が低下した場合には、比較的安価なプロジェクト

のみが進展し、価格は低下することが想定される。このケースでも前項と同様、ティル濃度と天然ウラン•ウラ

ン濃縮役務価格との関係から、仮にウラン濃縮役務価格が現在と同水準を維持したとしても、天然ウラン価格は

現状から大きく下落することになる。即ち、現状のウラン濃縮工場の運転開始を考慮に入れた場合、高成長ケー

スにあっても天然ウラン需給は緩和し、価格の下落とともに資源開発投資が停滞する可能性が高い、と言える。

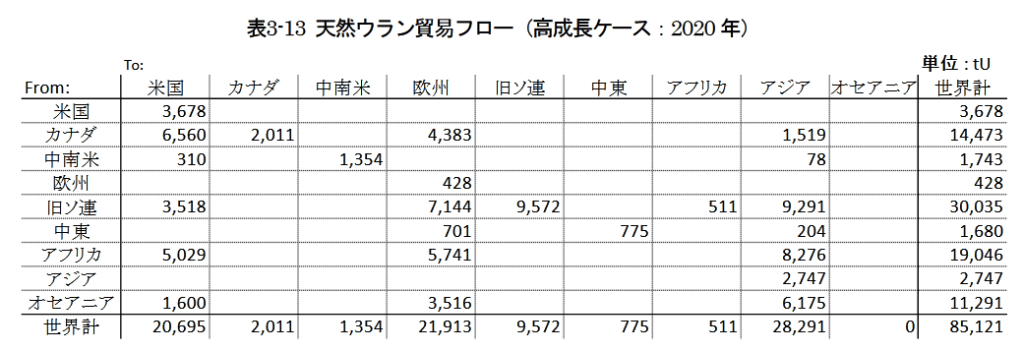

貿易フローの試算結果は表3-13及び14の通りとなる。

18

IEEJ : 2012年11月掲載 禁無断転載

表3-13天然ウラン貿易フロー(高成長ケース:2020年)

To:

単位:tu

From: 米国 カナダ 中南米 欧州 旧ソ連 中東 アフリカ アジア オセアニア 世界計

米国 3,678 3,678

カナダ 6,560 2,011 4,383 1,519 14,473

中南米 310 1,354 78 1,743

欧州 428 428

旧ソ連 3,518 7,144 9,572 511 9,291 30,035

中東 701 775 204 1,680

アフリカ 5,029 5,741 8,276 19,046

アジア 2,747 2,747

オセアニア 1,600 3,516) 6,175 11,291

世界計 20,695 2,011 1,354 21,913 9,572 775 511 28,291 0 85,121

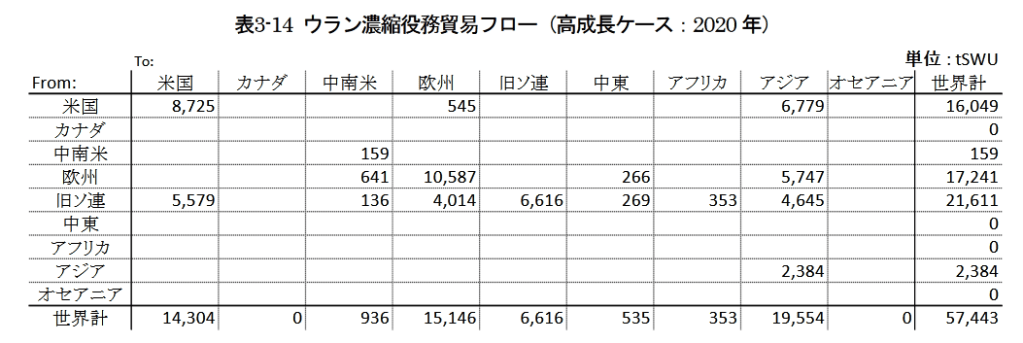

表3-14ウラン濃縮役務貿易フロー(高成長ケース:2020年)

To: 単位:tSWU

From: 米国(カナダ( 中南米1 欧州 旧ソ連1 中東1 アフリカ アジア オセアニア 世界計

米国 8,7251 545] 6,779 16,049

カナダ 0

中南米 159j 159

欧州 641) 10,587 266) 5,747 17,241

111ソ連 5,579: 136| 4,014( 6,616( 269j 353 4,645 21,611

中東 0

アフリカ 0

アジア 2,384 2,384

オセアニア 0

世界計 14,3041 〇| 936| 15,1461 6,6161 535| 353 19,554 0 57,443

需要の増加に対応して、天然ウランの貿易量は低成長ケースより増大する。特に旧ソ連•アフリカ•豪州の各

地域からアジアへの輸出量が増大する。豪州は生産拡大の余地を大きく有すると考えられることから、世界の需

要が高まるにつれ、ウラン生産国としての同国の重要性は高まるものと考えられる。但し、2020年においてはそ

の規模は未ださほど大きくはない。

ウラン濃縮役務需要についても、アジアを中心として増大し、それに応じて新規濃縮設備建設計画が多数存在

する』妹と、設備余力を多量に有するロシアからアジアへの輸入が拡大する。しかし上述のように、このケース

であっても、現在計画されている以上の濃縮設備は必要とされず、むしろ濃縮設備拡張計画が遅延する可能性が

高いと考えられる。

b. 2035 年

高成長ケースの2035年の天然ウランの需要量は価格ケースI及びII (ティル濃度0.11%及び0.27%)でそれ

ぞれ96,233tU及び125,272tU、ウラン濃縮役務量は124,979tSWU及び81,307tSWUである。

この場合、価格ケースI!の場合の天然ウラン需要量は、生産ケースBの!07,136tUを超える。価格ケースI

の場合でも、天然ウラン需要は生産ケースBの水準に近づく。また濃縮役務需要については、価格ケースIIの

場合にあってさえ、濃縮ケースBの供給力を大幅に超えることとなる。即ち、今後天然ウラン生産能力や濃縮設

備の拡大が順調に進接しない場合には、高成長ケースにあっては天然ウランの需給がタイトになる可能性が高い、

と言える。

しかし一方でこのケースのように、2020年以降も堅調なウラン生産量の伸びが予想される場合には、それに応

じて開発投資が進み、2020年よりも更にウラン生産量が拡大すると見るのが自然であろう。仮に生産ケースC

として2010年から2020年までの!/2のペースでウラン生産量が拡大した場合を想定すると、2035年の生産量

は145,380tUとなり、ティノレ濃度0.27%の場合の需要量を上回ることになる。従って、ウラン資源の堅調な開

発投資が糸蹴する場合には、需要の高成長カ、つ高いティル濃度を想定しても、十分に供給が足りるものと考えら

19

IEEJ : 2012年11月掲載 禁無断転載

れる。

一方でウラン濃縮設備について言えば、価格ケースII及びIで2020年から2035年までに必要とされる設備

増加量は、それぞれ9,007tSWU及び52,679tSWUに及ぶ。特に価格ケース[での増加量は現在の世界の濃縮設

備容量全体を上回る水準であり、このレベルの新規建設がなされるためには、相当に深刻な需給逼迫と濃縮役務

価格の上昇が必要となる。実際には上記の通り、天然ウラン需給自体はさほど急速な資源開発を想定しなくとも

足りるものであり、従ってこのケースでもやはりティル濃度は高い水準に止まり、濃縮設備の建設は最低限のも

のとなることが予想される。ここでは、ケースcとして、米国•旧ソ連及び中国において濃縮設備が建設される

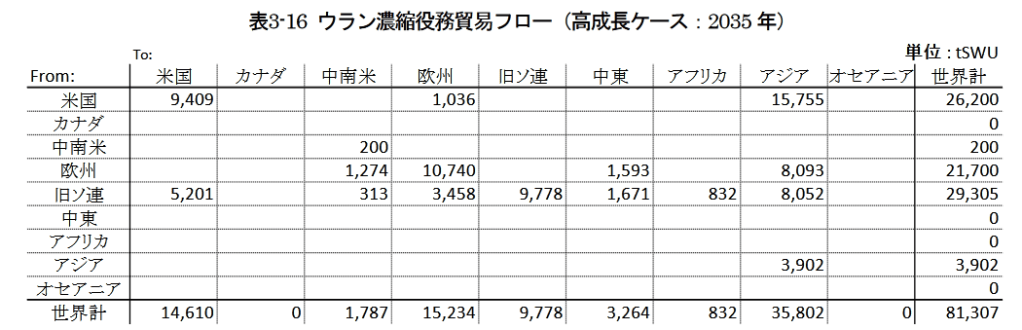

と想定した。試算結果は表3-15及び16、図3-7及び8の通りである。

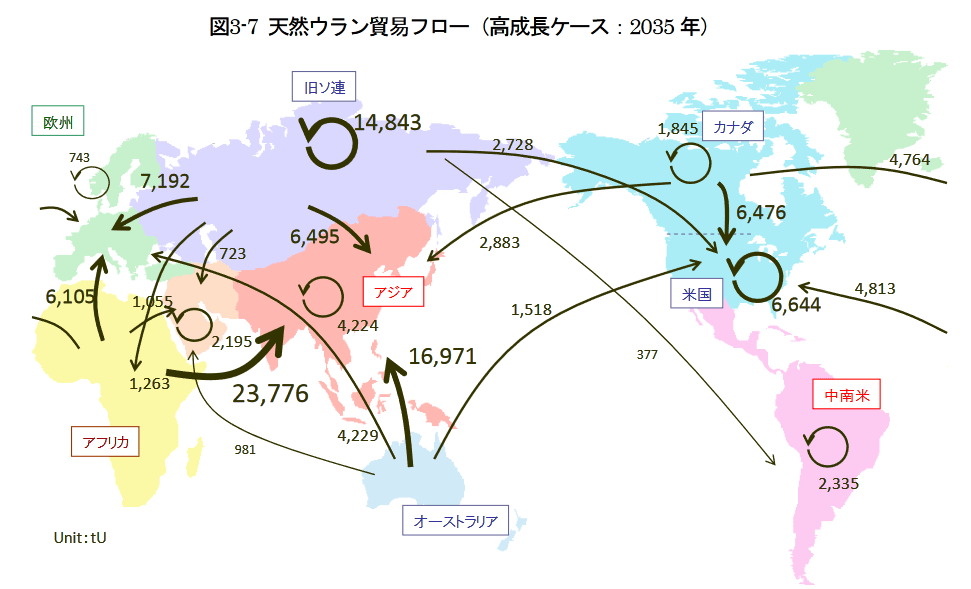

表3-15天然ウラン貿易フロー(高成長ケース:2035年)

To:

単位:tu

From: 米:国 カナダ 中南米 欧州 旧ソ連 中東 アフリカ アジア オセアニア 世界計

米国 6,644 6,644

カナダ 6,476 1,845 4,764 2,883 15,969

中南米 0 2,335 2,336

欧州 111ソ連 ….•中東….. アフリカ アジア 2,728 4,813 377 743 7,192 93 6,105 14,843 二723 2,195 1,055 1,263 6,495 23,776 4,224 743 33,621 2,287 35,749 4,224

オセアニア 1,518 4,229 981 16,971 23,698

世界計 22,179 1,845 2,713 23,126 14,843 4,954 1,263 54,349 〇 125,272

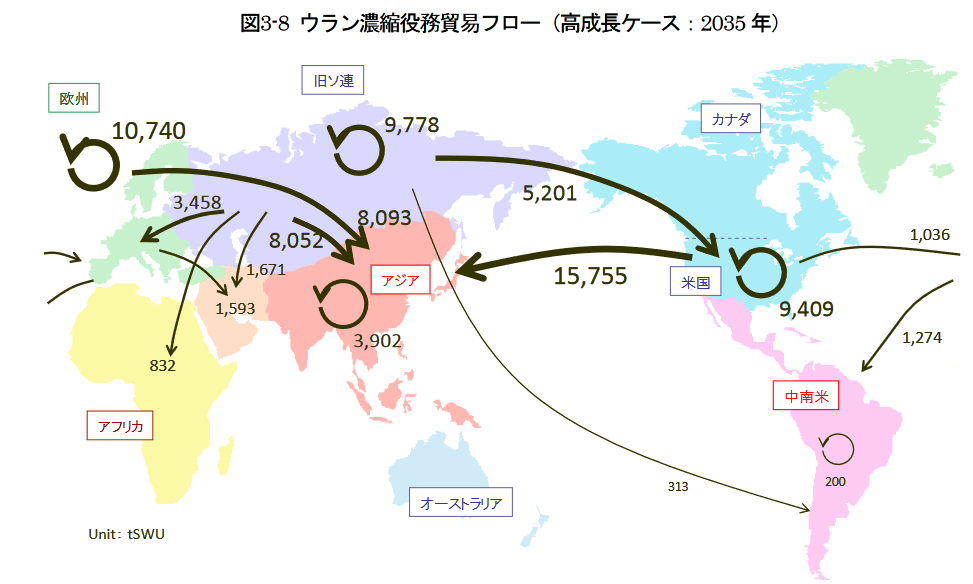

表3-16ウラン濃縮役務貿易フロー(高成長ケース:2035年)

From: To: 米国 カナダi中南米 欧^N’1 旧ソ連 中東 アフリカ アジア オセアニア “立:tSWU 世界計

米国 9,409 1,036 15,755 26,200

カナダ 0

中南米 200 200

欧州 1,274 10,740 1,593 8,093 21,700

旧ソ連 5,201 313 3,458 9,778 1,671 832 8,052 29,305

中東 0

アフリカ 0

アジア 3,902 3,902

オセアニア 6

世界計 14,610 〇[ 1,787 15,234 9,778 3,264 832 35,802 0 81,307

20

IEEJ : 2012年11月掲載 禁無断転載

図3-7天然ウラン貿易フロー(高成長ケース:2035年)

オーストヲリア

Unit:tU ———–

天然ウラン需給については、アジアにおける需要増加が著しく、2020年からの需要増加の半分以上は同地域に

おけるものとなる。この需要増加は旧ソ連•アフリカ及び豪州からの輸入によって賄われることとなるが、旧ソ

連地域では域内のウラン需要も高まるため、対外輸出量の増加は限定的である。それに対して、アフリカ•豪州

からの貿易量が大きく拡大するこ <ととなる。

一方で、中国で新たに想定した大規模な濃縮設備にもかかわらず、アジアのウラン濃縮役務需要は大幅に不足

し、ロシア及び米国からの供給を受けることとなる。

21

IEEJ : 2012年11月掲載 禁無断転載- 結論

本稿では、原子力発電量の増加と天然ウラン生産能力•ウラン濃縮役務容量の拡大を組み合わせることにより、

長期にわたる天然ウラン及びウラン濃縮役務の貿易フローを推計した。今後アジア地域を中心として原子力発電

設備は拡大を続けるものの、現在計画されている天然ウラン資源開発や濃縮設備の増強などから、2020年までの

間は天然ウラン及びウラン濃縮役務の需給は緩和するものと見通される。このため中期的に、資源開発•濃縮設

備増強等が大幅に遅延する可能性も高い。原子力発電設備の伸びが緩やかなケースでは、この傾向は2035年ま

で継続し、ウラン生産量は2020年に比べて減退する可能性さえ考えられる。一方で、化石燃料も含めたエネル

ギーの安定供給や地球温暖化対策等の観点から世界各国が最大限に原子力発電を推進したケースでは、既存のプ

ロジェクト以上に計画が進展することが求められるが、そのペースは現在計画中のものと比べて比較的緩やかで

あっても需要を賄うに足りるものと考えられる。これらのことから、2020年頃までは現在進行中の開発計画を進

め、その後需要の伸びを見極めつつ新規のプロジェクトを適切に開始すれば、今後20〜3 0年間の間は天然ウラ

ン及びウラン濃縮役務の需給が極端に逼迫する恐れは少ない、と言えるだろう。また、天然ウラン及びウラン濃

縮役務の需給の関係からは、今後長期にわたりティル濃度は高い水準を保つこと、即ち相対的に天然ウラン価格

に比べてウラン濃縮役務価格が高い水準で推移することが見通される。

今後需要拡大の中心となるのはアジア地域である。同地域においては天然ウラン・ウラン濃縮役務ともに対外

依存度は長期的に高いままで推移する。天然ウランについては、今後需要拡大に対応するのはアフリカ及び豪州

からの輸入である。またウラン濃縮役務については、中期的には米国、更にはロシアからの輸入が拡大するもの

と見通される。天然ウラン生産及びウラン濃縮に関してアジア地域内での自給率を大幅に上昇させることは、中

長期的にも困難であると考えられる。

本試算の対象期間である2035年を超えて原子力発電設備の拡大が進む場合には、新規のウラン資源•ウラン

濃縮設備の開発動向次第では、その需給が次第に逼迫状況に向う可能性もある。但しこの時間スケールを考える

場合には、高速増殖炉やトリウム資源の利用、更には海水からのウラン抽出、核融合など、天然ウラン需要を抑

制するさまざまな技術の導入を考える必要があるだろう。逆に言えば、本試算から明らかなように、2035年まで

のウラン需給を考える限りにおいては、これらの革新的な新技術は必ずしも不可欠ではない、と言って良い。よ

り長期の視野の中で、これらの技術の位置づけをどのように捉えるかは、今後の重要な研究課題であると言える。

参考文献

1) 松尾雄司、村上朋子「福島第一原子力発電所事故後の世界の天然ウラン・ウラン濃縮役務貿易フローの長期

見通し」,『日本原子力学会和文論文誌』,11⑷,(2012), pp.281-303.

2) Organisation fi)r Economic Co-operation and Development, International Energy Agency “Uranium

2011 Resources, Production and Demand”, OECD Publishing,(2012).

3) International Atomic Energy Agency “Energy Electricity and Nuclear Power Estimates for the Period

up to 2050”, IAEA(2011).

4) International Energy Agency “World Energy Outlook 2011,?, IE A Publications,(2011).

5) 日本原子力産業協会,『世界の原子力発電開発の動向2012J ,(2012).

6) 電気新聞,『原子力ポケットブック2012年版! ,(2012).

7) World Nuclear Association Website, http 7/www.world-nuclear.org/

8) 日本原子力研究開発機構,『核燃料サイクル技術等報告書 欧米における核燃料サイクルに関する調査 平

成19年度』,(2008).

9) Areva, “2011 Reference document”,(2011).

10) URENCO, “Annual report and accounts 2011”,(2011).

11) Ux Consulting Website, http ://www.uxc.com/

12) NAC International, Selected Aspects of the Fuel Cycle Front End(2011).

22

お問い合わせ:report@tky.ieej.or.jp