カテゴリー: 経済関係

-

-

アルゼンチン、ドル流出抑制へ人民元決済 通貨安加速で

https://www.nikkei.com/article/DGXZQOGN040310U3A500C2000000/『【サンパウロ=宮本英威】南米アルゼンチンで通貨ペソの下落に歯止めがかからない。世界的なドル高と干ばつでインフレが加速し、通貨安が一段と進んだ。中央銀行は政策金利を91%まで引き上げたが効果は乏しい。政府はドルの流出を抑えようと、中国からの輸入に対して人民元決済を導入した。ドル高対策の人民元決済はマレーシアも導入拡大を検討している。

アルゼンチン政府は4月26日、中国からの輸入品の決済をドルから人…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『アルゼンチン政府は4月26日、中国からの輸入品の決済をドルから人民元に切り替えると発表した。4月は10億4000万ドル(約1400億円)相当を、5月以降は7億9000万ドルを人民元で支払うという。中国はアルゼンチンにとって最大の輸入相手で、全体の2割強(2022年に約175億ドル)を占める。

通貨ペソの公式レートは1ドル=220ペソ程度と、年初から2割以上、ペソ安・ドル高が進んだ。実態はより深刻だ。外国人向けのレストランや土産物店で用いられている非公式の相場は460ペソ程度で、価格差(スプレッド)は240ペソ程度と、1年前の80ペソ程度から広がっている。

マサ経済相は「我が国が用いることができるあらゆる手段を使う」と述べ、通貨防衛に必死だ。5日時点で外貨準備高は340億ドルと、16年10月以来の低水準にある。人民元決済でドルの流出を抑え「外貨準備の増強につながる」(マサ氏)ことを期待する。

ドル高対策の人民元決済導入は他の新興国にも広がりそうだ。ブルームバーグ通信によると、マレーシアが中国との貿易の決済への導入について検討を始めた。アンワル首相は「我々がドルに依存し続けなければならない理由はない」と話す。

アルゼンチンの通貨安はもともとの財政の脆弱さに、主要産業である農業が干ばつで打撃を受けたことと、米連邦準備理事会(FRB)による利上げでドル高が進んだことが原因だ。

アルゼンチンは農業依存型の経済構造や歴代政権の放漫財政がたたり、財政破綻とデフォルト(債務不履行)を繰り返してきた。直近では22年に国際通貨基金(IMF)と債務再編で合意したが、財政赤字の規模や外貨準備の積み上げで約束した目標の達成に赤信号がともる。

今年に入って深刻化した干ばつについて、フェルナンデス大統領は「過去1世紀で最も深刻」と訴える。主力の大豆、トウモロコシ、小麦などの生産量が今年度は1年前に比べて3〜4割減る見通しだ。3月の消費者物価指数は前年同月比104.3%上昇と、過去30年で最も高い水準で推移している。

ペソの対ドル相場はFRBが利上げを開始した22年3月以降下げ足を速めており、「強いドル」の痛みが直撃している。

急激なドル金利の上昇は、預貸の逆ざやや保有する債券価格の下落に直面した米地方銀行の経営不安に発展し、預金流出で複数の地方銀行が破綻した。欧州ではクレディ・スイス・グループが救済買収された。

市場は「弱点探し」に動いており、マクロ経済が脆弱なアルゼンチンも標的になりやすい。中央銀行は4月20日、同27日に、政策金利をそれぞれ3%、10%引き上げた。1週間で2度、計13%の大幅利上げに動いて政策金利は91%まで上昇したが、通貨安の歯止めには大きな効果を発揮していない。

格付け会社フィッチ・レーティングスは3月下旬、アルゼンチンの外貨建て格付けを「CCCマイナス」から「C」に引き下げた。同国政府が公的機関に対して、保有する一部のドル建て国債の売却または交換を義務付けたことを受けた。

今後は、債務再編を巡る条件の修正に向けてIMFとの再交渉が必要になるとの見方が強まっている。今年10月に大統領選と議会選が迫り、与党が人気取りのばらまき策に出る可能性など、政治の混乱も懸念される。再びデフォルトという事態になれば世界経済の混乱要因になりかねない。

【関連記事】

・アルゼンチン中央銀行、政策金利81%に インフレ加速

・崩れる「新興国株優位」 中印の成長失速、金融動揺の余波

ニュースレター登録多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。鈴木一人のアバター

鈴木一人

東京大学 公共政策大学院 教授

コメントメニュー分析・考察 非常に興味深い状況。一方でドルの流出を止めることが目的でドルを使わず貯めるという選択をし、他方で中国との取引の決済には人民元を使う、という二つの点で興味深い。一つは、利上げによってドルが強くなっただけに、ドルを温存しようとする、すなわちドルへの依存を十分に認識しているという点。もう一つは、中国との決済には人民元が使えるほど人民元の準備高があること。これをもってドルの覇権が中国に移るということでは全くないが、ドルの強さと人民元の流通量を見るうえでは興味深い。また、グローバルサウスの雄であるアルゼンチンも金融の世界では、今までと変わらないという点も。

2023年5月8日 22:17いいね

12柯 隆のアバター

柯 隆

東京財団政策研究所 主席研究員

コメントメニュー分析・考察 中南米諸国はドル化の恩恵を受けてきた半面、常にドルの流出に悩まされてきた。だからこそアルゼンチンのように中国との貿易で人民元決済を導入しようと考える。ただし、それは人民元がドル覇権に対する挑戦にはならない。中南米以外の国でも、マレーシア、サウジなども中国との貿易で人民元決済の導入を検討している。なぜそれはドル覇権に対する挑戦にならないのか。マレーシアとアルゼンチンの貿易で人民元決済を導入していないからである。これは外国人が我々中国人と中国語で会話する人が増えても、中国語の国際化を意味しない。なぜならば、外国人同士の会話は英語の割合が圧倒的に高いからだ。

2023年5月8日 6:52 』

-

トルコリラに「二重相場」 選挙後に急落予想も

https://www.nikkei.com/article/DGXZQOGR02BA70S3A500C2000000/『トルコの街中にある両替店でリラ安が進んでいる。当局がリラ安を防ぐために規制や介入を強める銀行間のレートより対ドルで5%安く、一種の「二重相場」になりつつある。当局のリラ防衛は14日の選挙をにらんだものとみられるが、選挙後は急落を免れないとの見方も広がっている。

4月下旬、イスタンブール旧市街の観光名所でもあるグランドバザールでは、1ドル=20リラ台(中値)でリラの売買が行われていた。19リラ台の銀行間レートより5%程度のリラ安だった。あるベテラン両替商は「ドルの需要がそれだけ高まっているということだ」と語った。

土産物を求める観光客であふれるグランドバザールは伝統的な外貨や貴金属の取引市場で、かつては価格形成の中心地だった。今も携帯電話を手にした仲買人らが立って大口取引を行う一角があり、全国の街中の両替店はグランドバザールの大手の価格を参考にしている。

進むリラ安、為替損で企業に打撃なぜ銀行レートとの間で差が広がっているのか。ある民間大手銀の支店長は「中銀や財務省から毎週のように指示が来る」と事情を明かす。銀行はリラ相場安定のため、預金の60%以上をリラにする目標が課せられ、顧客のドル買いを延期させるよう求められることもあるという。

ロイター通信は銀行業界の話として、中銀の外貨準備高が4月中下旬の1週間で50億ドル(約6800億円)減少したと報じた。国営銀行を通じ、間接的なリラの買い支えを行ったためとみられる。

リラは年初から4%安と軟調ながら、1年間で数十%下落することも珍しくなかった近年の値動きと比べれば安定しているようにみえる。ただ、当局の影響力が及ばない街中の両替店ではリラ安が進行しているもようだ。

外貨取引を抑制するため、銀行間レートでは売値と買値のスプレッドも拡大している。両替店では差が1%台にとどまるのに対し、7%を超える銀行もある。大手銀の支店長によると、スプレッド拡大も当局の指示だという。

輸出企業からは悲鳴の声がもれる。日本企業との合弁の素材メーカー担当者は「もともと数%しかない利益が吹き飛ぶ」と話す。リラ安定策の一環で、輸出企業は稼いだ外貨の40%を中銀に売却する義務がある。原材料の調達に必要なドルを買い戻す際の為替損が大きくなるという。

当局がリラ防衛にやっきになるのは、14日に行われる大統領選・議会選のためだ。足元で50%を超える高インフレでエルドアン大統領への批判は強まっている。世論調査では野党候補と接戦で、再選は予断を許さない。選挙前、さらなる物価上昇につながる為替下落は避けたい思惑がある。

エルドアン政権のリラ防衛策に限界も、選挙後に急落の恐れただ、こうしたリラ防衛策は長続きしないとの見方が強い。米シティバンク、JPモルガンなどの海外金融機関は、選挙後は結果にかかわらずリラが1ドル=20リラ台半ば〜30リラまで下落するとの見通しを示している。足元の相場からの下落率は20%を超える計算だ。

最大の焦点は2021年末に導入した、「為替保護預金(KKM)」だ。リラ定期預金が満期になった時に外貨換算で価値が減少していた場合、中銀や政府が差額をリラで補塡する。直近の残高は2兆リラ(約14兆円)に上り、リラ相場を支えてきた。

野党は金融・財政政策を「正統派」に戻すべきだと主張しており、政権交代すればKKMは早期に終了する公算が大きい。財政負担が重いため、エルドアン氏が続投する場合でもいずれ縮小・終了は避けられないとの見方が多い。

(イスタンブール=木寺もも子)』

-

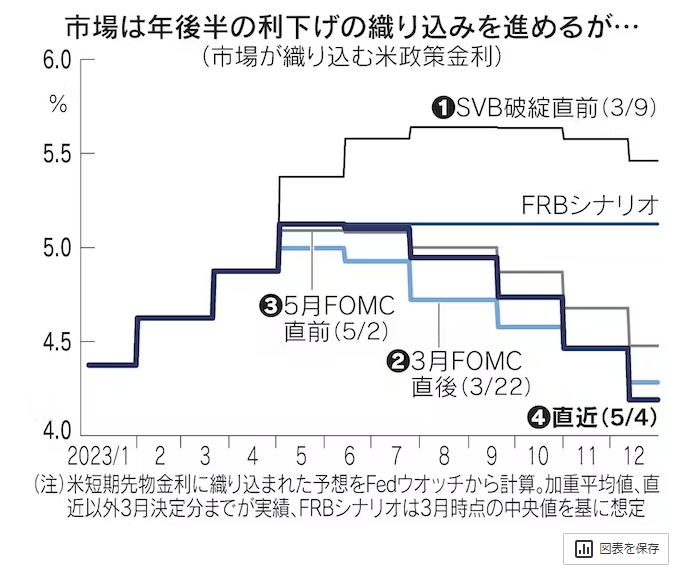

市場揺らすFRBのトリレンマ 金融・景気より物価を優先

編集委員 大塚節雄

https://www.nikkei.com/article/DGXZQODK051R70V00C23A5000000/

『米連邦準備理事会(FRB)が金融の動揺が続くなかインフレ鎮圧を優先し、市場を揺さぶっている。物価安定に金融安定、景気の軟着陸。直面するのは同時には解決できない3つの課題だ。高インフレ下の利上げがもたらした1980年代の危機は事態収拾に手間取った。今回も市場の混乱は長引く懸念がある。

ファースト・リパブリック・バンク(FRC)の破綻とJPモルガン・チェースによる買収が伝わった2日後、FRBは3日の…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『ファースト・リパブリック・バンク(FRC)の破綻とJPモルガン・チェースによる買収が伝わった2日後、FRBは3日の米連邦公開市場委員会(FOMC)で0.25%の利上げを決めた。

2カ月たらずで3つの銀行が破綻する事態。パウエル議長は記者会見で「厳しいストレスの中心には当初から3つの銀行があった。すべてが処理され、全預金も保護された」と語り、FRCの破綻は「区切りをつける重要な一歩」と表明した。だが動揺は収まらず、著名エコノミストのモハメド・エラリアン氏はツイッターで「FRBの信頼性を損ねた過去数年の不幸な情報発信のリストに加わることを恐れる」と疑問を投げかけた。

5日の米株式市場では売り込まれていた地銀株の一角が急反発したが、空売り規制を巡る思惑で投機筋が一時的にひるんだ面もある。「FRC破綻は銀行危機の終わりではなく、始まりにすぎない」(米コーネル大学のロバート・ホケット教授)との声は根強い。

インフレ抑制に集中したいFRBは金融緩和に転じるつもりはない。利上げ休止を示唆しつつも、状況次第で追加的な引き締めに動く選択肢も残した。利下げに動く可能性は強く否定した。

高い政策金利の維持を基本線とするFRBに対して市場は秋から利下げに転じると予想し、両者はかけ離れたままだ。

金融引き締めの姿勢を保ちながら「データ次第」を決め込むFRBに市場は戸惑うが、当のFRBも袋小路に入り込みつつあるようにみえる。

インフレ抑制と景気の軟着陸の両立に苦しむなか、さらに金融の安定という難題がのしかかった。3つの課題を同時には達成できない状況を指す「トリレンマ」に近い様相を呈している。

「金融の安定と景気の軟着陸」の両立をめざすなら金融緩和への転換が正解だが、高インフレを放置し、一段の経済の混乱を招きかねない。この選択はとれない。

「物価安定と景気の軟着陸」を追求するなかで5日の米雇用統計でみられた景気の底堅さが続くようなら、金融への目配りは難しくなる。「物価安定と金融安定」を模索しようにも、金融動揺が物価に与える影響はゆっくりとしか表れず、結局は景気を犠牲にせざるを得ないかもしれない。

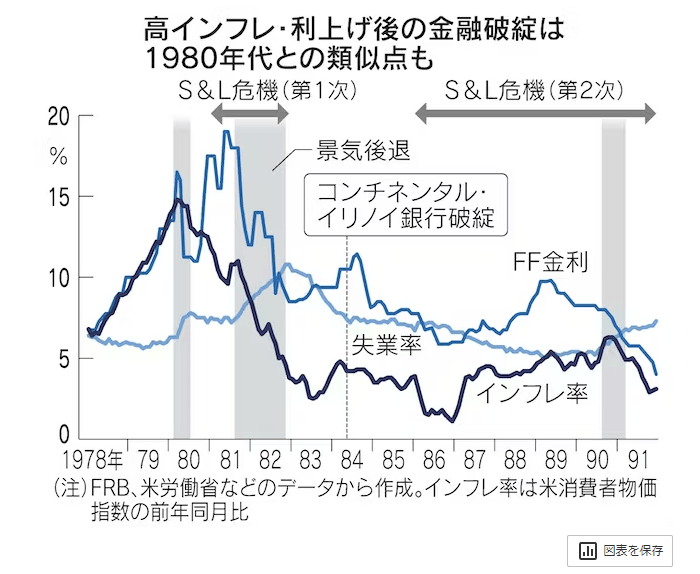

高インフレが急激な利上げにつながり、金融を揺るがしたケースは1980年代にもあった。

国際通貨基金(IMF)のエイドリアン金融資本市場局長は4月に「現在の混乱は80年代の貯蓄金融機関(S&L)危機と84年のコンチネンタル・イリノイ銀行の破綻に至るまでの出来事に似ている」と指摘した。S&L危機は80年代初頭の第1次と後半の第2次の局面に分かれる。前者はボルカー議長時代のFRBの猛烈な金融引き締めが深く絡む。S&Lは短期の調達金利が急騰する一方で運用は長期固定のため「逆ざや」の拡大に直面した。基本的な構図は現在と似通う。

当時は悪性インフレ鎮圧の最終局面にあり、FRBも引き締めをやめるわけにはいかなかった。

84年5月の米銀7位コンチネンタル・イリノイ銀の破綻は高リスク投資と短期の資金調達への依存があだとなった。インフレの最悪期は過ぎていたが、再燃の兆しを嫌ったボルカーFRBは利上げを再開していた。

破綻を受けて利上げはいったん休止する。市場ではボルカー氏の引き締め路線はここで終わったとの見方も強い。実際には7、8月にも利上げを実施し、インフレの落ち着きを確認しつつ秋から利下げに転じている。

シティグループのエコノミスト、アンドリュー・ホレンホースト氏は「当時、当局は最終的には金融システムへの信頼を回復した」と評価し、「FRBは(処理の)期間中に利上げを続けることもあった」と語る。

それでも80年代は金融の安定を完全に取り戻すのに10年以上かかった。FRBがインフレ鎮圧に集中するためには当時の教訓を生かし、預金保険制度の一段の拡充も含めた抜本的な対応を早期にまとめる必要がある。

そうでないと、FRBはトリレンマにとらわれ続け、FRBの出方を読めない市場は常に不安定さを抱える。市場も折に触れて抜本的な対策を催促する銀行株売りに動き、FRBを脅かすことにもなりかねない。

(編集委員 大塚節雄)

【関連記事】

・FRB議長「我々は間違いを犯した」 相次ぐ銀行破綻で

・「コップ半分」しかない企業 消えていく巻き返しの時間

・米利上げ、打ち止め示唆 金融政策の行方を展望 』 -

政治が経済に口を出し過ぎると、必ずしっぺ返しがある。

http://blog.livedoor.jp/goldentail/archives/31447477.html『アメリカ地銀の株価下落が止まりません。パックウェスト銀行、ウェスタン・アライアンス銀行、ファースト・ホライズン銀行が、数十パーセントの下落を見せて、昨日と一昨日のニューヨーク・ダウは、爆下がりでした。400ドルの下落というのは、最近の荒い動きの中では、目立ちませんが、地味に大きな下落です。

こうなると、銀行というブランドが信用不安に陥っていますね。実際、これら地銀の全部が全部、財務状態が悪いかと言えば、楽では無いでしょうが、そんな事は無いと思います。しかし、預金をしている人が、銀行を信じなくなって、引き出しに走るものだから、急激に財務が悪化して、破綻せざるを得ないという流れになっていますね。つまり、信用不安が、実際の銀行破綻を作り出している状況です。まぁ、そういう状況を作り出した銀行の経営が甘いと言えば、済んでしまう話ですが、何度か言っているように、根本原因は政策金利の急激な引き上げなので、これを全て銀行の経営者の責任と言うには、ちょっと無理があります。政策金利がゼロ金利だった時には、逆に債権で運用して利益を出さないと、預金者に利子も払えなかった状況なので、「なんで、そんなに債権を買ったんだ」というのは、今だから言える事なんですよね。低金利の時には、債権購入で、利益を出さざるを得なかったのです。

そして、政策金利はインフレ抑制の為に、骨を切らせて肉を断つ覚悟でやっているので、根本原因はインフレで、そのインフレを引き起こしたのは、3回もやった武漢肺炎対策での支援金のばら撒きです。最初の素早い支援金の配布は、「さすが、アメリカは対応が早い」と思ったのですが、その後に追加で2回もやり、各州でもバラバラにやったのですよね。これは、バラ撒き過ぎです。失業者が貯金できるくらい金をバラ撒いたので、今のアメリカのインフレが引き起こされています。これって、明らかに選挙狙いですよね。

表現を選ばなければ、政治家というのは、金をバラ撒く理由があれば、盛大にバラ撒いて、選挙権を持つ人々の歓心を得たいと思っています。なので、機会があれば、法律を制定して、ガンガンと補助金や支援金をバラ撒きます。その後始末を、やらされるのが、各国の中央銀行です。FRBがインフレを見誤ったというのは、事実で、対応も遅れたのですが、そもそも、その原因を作り出したのは、アメリカの歴史でも教科書に載るくらいの大量のバラ撒きです。それで、通常の3倍のペースで政策金利の利上げをして、インフレ対策に乗り出した結果が、今の銀行の破綻劇につながっています。結構、バカな事をしているのです。全部、銀行が悪いで済ませられない話なんですよね。

これだけ、アメリカが自分の都合で、基軸通貨のドルを弄り倒すので、他の国も自己防衛の為に、ドル支配から離れようとしています。中東で新しい経済圏を作る構想も、その一貫で、サウジアラビアとイランが、久しぶりに仲直りしたのも、その下準備です。実際、アメリカの経済失政は、他国にも、物凄い迷惑をかけています。大体、国家に対する貸付は、ドル建てで行うので、そのドルの価値が、フラフラし始めると、発展途上国の経済にまで波及します。特に、今は政策金利をガンガン上げているので、黙っていても借金の返済額が金利分増える事になります。また、ドルとペッグしている通貨は、引っ張られて、自国の経済状況と関係無く、金利を上げないと追随できなくなります。中東がロシアや中国に色目を使い始めたのも、アメリカが好き放題に市場を荒らした結果とも言えます。

強大な軍事力で威嚇していれば、ドルの覇権は崩れないだろうとアメリカは考えていると思いますし、それは、その通りなんですけど、結構、額から湯気が出る程度には、他国は怒ってますよ。口に出さないだけで。まだ、半世紀くらいはアメリカの覇権は続くとは思います。未だに、新しいイノベーションは、アメリカが起きてますし、軍事力は強大ですし、産業の構造が崩れ始めて生産より金融中心になっているのは、不安材料ですが、まだまだ経済も強いですからね。しかし、その先の保証は無いとも思っています。まぁ、無責任なようですが、その時には私はクタバッている予定なので、既に「大変ですねぇ~」という他人事モードです。いや、煽りとか無しで、本当に、そこまで寿命が無くて良かったと思っています。色々と不満はあるでしょうが、今が天国に見えるくらいには、世の中が荒むはずです。恐らく、力で他人のモノを盗むのが、さほど悪い事とは認識されないでしょう。国家単位で。無ければ、奪うが、当たり前の時代になると思います。

実は、自衛しようとしていてるだけ、中東の指導者は、素晴らしいと最近思っています。もちろん、資源を持っているからできるという部分はありますが、それを言い出したら、条件なんて住んでいる地域で違うのですから、言っても仕方ありません。原油が尽きた後、何も生み出さない砂漠という土地で、自国が生き延びる為に、今から手を打とうと、頑張っています。彼らの生きている社会は嫌いですが、変な思想に毒されずに現実的に政治を進めようとしている姿勢には、見るべきものがあります。ただ、私の見通しでは、最終的に頓挫すると見ています。あの、余りにも綺羅びやかな未来都市構想のLINEとか、恐らく完成する前に力尽きるだろうなぁと思います。ドバイも最近、鼻息が荒いですが、10年後には、今構想している多くの計画が、宙に浮いている気がします。

日本の選挙も金権体質が問題になりますが、アメリカでも、「凄く立派な掛け声の下で」、日本なんかとは比べ物にならないバラ撒きをするのですよ。人権とか思想的なオブラードで包まれているので、錯覚しそうになりますが、やっているのは選挙票目当てのバラ撒きで、結局は、巡り巡って国民がツケを払わされるのです。銀行がバタバタと破綻して、地方の産業を資金的に支える機関が、疲弊しているのは、そういう事ですからねぇ。しかも、そろそろ、武漢肺炎でバラ撒いた資金が、国民に消費されて無くなると言われています。アメリカの経済が支えられている理由が、結果から見れば、安倍政権で批判されたヘリコプター・マネー効果なんですよね。それに、武漢肺炎という理由が立っているだけで。理由が立派なら、政策の結果が批判されないなら、いくらでも立派な理由をこしらえて、バラ撒きができる事になります。「政治は結果が全て」では、ありませんでしたっけ?

まぁ、ここでボソボソ呟いても、やってしまった事は、取り消せないので、行くところまで行くしかないですね。なるべく世界経済が持つ事を願って、破綻する前に安らかに死にたいなと思います。』

-

JPモルガン、ファースト・リパブリック銀行を買収。

http://blog.livedoor.jp/goldentail/archives/31425775.html『 いやー、なかなか黒いところに買収されましたねぇ。3月から続いているアメリカの銀行の破産ですが、ほぼ破産が確定していたファースト・リパブリック銀行を、JPモルガンが106億ドルで買収するようです。もちろん、銀行が抱えている負債や資産を引き取るのと込みで、この買収金額です。

何かシンクロニティを感じてしまうのですが、丁度今、「バーナード・マドフ詐欺事件」のYoutube動画を編集していて、JPモルガンは、詐欺のシステムを、恐らくは故意に見逃して口座を利用させていて、罰金は食らったものの、誰も罰せられていないという、ウォール街と政治のパイプを最大限に活かした責任逃れをしている部分を編集していたところです。まぁ、あそこの4大証券会社は、叩けば埃で息ができないくらい、不法行為をやりまくりなんですよね。そして、罰金は払うけど、刑事罰は受けないんですよ。そういう決まりらしいです。なので、犯罪が再発します。国が金融危機でディフォルトした後、徹底的に関係者の責任を追求して、見事に立ち直ったアイスランドとは、金融規律面では雲泥の差です。

ファースト・リパブリック銀行は、顧客の預金流失が止まらなくて、破産が噂されていました。一時期は、メガバンクが巨額の貸付を発表して、資本面での心配が無くなったかに見えました。しかし、この銀行の顧客は富裕層が多く、スイスのクレディスイスと同じく、ウェルネス事業が得意な業態だったのですね。なので、口座に預金している額が、政府が補償する25万ドル程度では、全然足らない資産持ちが多くて、破綻した時に財産を失うので、ガンガン預金の引き出しが続いていたようです。株価も70%も下落していて、ほぼクズ株状態でした。

この銀行が破綻しそうになった原因も、先に処理されたシリコンバレー銀行と同じです。急激に政策金利が上がった為、資産運用として所有していた債権の価値が下がり、かつ、預金の流出で資産が減ったので、含み損を決済して現金を作る必要に駆られた為、潜在的な負債が表面化したのです。ただ、ここの場合、主業務がウェルネス事業なので、シリコンバレー銀行ほど、債権に依存していなかったので、傷は比較的浅いほうです。ただ、富裕層というのは、資産の運用には、一般人よりも敏感ですから、「危ない」と噂が立つと、容赦なく資金を移動させるのですね。それで、経営が破綻した模様です。

この引き出された資金は、今は高金利なアメリカ短期国債の購入に流れています。その為、アメリカの短期国債のチャートが、異常な動きを見せています。ニューヨークダウなどの株価指数と、逆相関になるのが通常なのですが、最近では無関係に単独でチャートが動いています。つまり、他所から、今まで市場に無かった資金が流入してきたという事です。このように、経済というのは、シームレスにつながっています。どこかで異変が起きたら、波紋が広がるように、他に影響が出るのです。

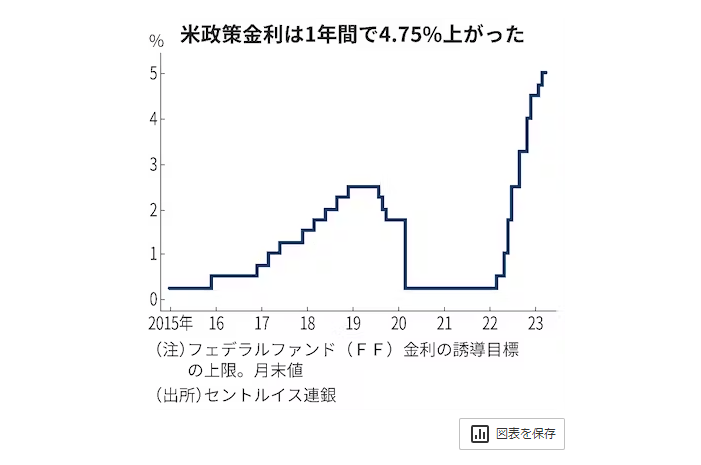

影響と言えば、アップルの始める銀行が、4%以上の高金利で話題を呼んでいますが、それが可能なのも、今のアメリカの政策金利が、最大4.75%もあるからです。ですから、残念ながら、アメリカ以外では、この高金利は、絶対に適用されません。逆ザヤになっちゃいますからね。逆に言うと、インフレが収まると、FRBは確実に金利を下げてくるでしょうから、恐らく2年も、アップル銀行の高金利は続きません。これは、断言できます。慌てて資金を移動させるようなものではないです。

経済はリレーションを見ていると、実に面白いし、飽きないですよ。その過程で、洒落にならない悲喜劇を引き起こすので、ドラマにもなりますし。今、編集している「マドフ詐欺事件」も、ドラマの塊です。逃れられない選択を迫られるので、人生の縮図と言えますね。その辺りの情け容赦なさは、投資というものの怖さを思い知らされます。』

-

FOMC、FRC破綻でも利上げの公算 「最後の1回」か

https://www.nikkei.com/article/DGXZQOGN01BBX0R00C23A5000000/

『米連邦準備理事会(FRB)が物価と金融安定のはざまで難しい決断を迫られている。米地銀ファースト・リパブリック・バンク(FRC)の破綻直後となる2〜3日の米連邦公開市場委員会(FOMC)では、インフレ抑制を重視し0.25%の追加利上げに動くと市場は見込む。ただ金融不安が信用収縮を招けば「引き締めすぎ」になるリスクも高まった。パウエル議長の今後の政策方針に市場の関心は集中する。

「FRBは政策金利を…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『「FRBは政策金利を0.25%引き上げたうえで、追加の利上げを一時停止するシグナルを発するとみている」。米債券運用大手ピムコのティファニー・ワイルディング氏は1日のメモでこう予想した。金利先物市場も1日夕時点で9割が0.25%の利上げ実施を見込む一方、6月会合でさらに利上げするとの予想は3割以下にとどまる。2022年3月に始めた継続利上げは「今回で打ち止め」が市場のメインシナリオだ。

これはFOMC参加者の想定とも一致する。現在の政策金利の水準は4.75〜5%。あと1回の利上げで、3月時点で参加者が見込んでいた利上げの到達点の5.1%(中央値)に達する。

3月10日のシリコンバレーバンク(SVB)の破綻後に強まった米国の金融システム不安は、5月1日により資産規模の大きい銀行だったFRCの破綻に発展した。急速な金利上昇で預金が他の高利回り金融商品に流れる一方、債券や貸出債権など保有する資産の価値が損なわれたことがこれらの銀行の経営悪化につながった。

それでも「最後の1回」の利上げが見込まれているのは、金融システムがまだ危機的な状況までには至っていないとの見方が多いからだ。FRCは破綻と同時に米銀最大手JPモルガン・チェースが買収を決め、預金や資産をほぼ丸ごと引き継いだ。1日の米株式相場は銀行破綻のショックで大きく崩れることもなかった。

FRBは金融システム不安への対処と物価の抑制という目的に応じて政策手段を使い分ける考えを重ねて示してきた。金融の安定ではSVB破綻後に新たな緊急融資枠を設け、銀行への「最後の貸し手」機能を強化した。こうした取り組みは銀行の資金繰りを助ける効果を発揮している。

他方でインフレとの戦いはまだ続いている。

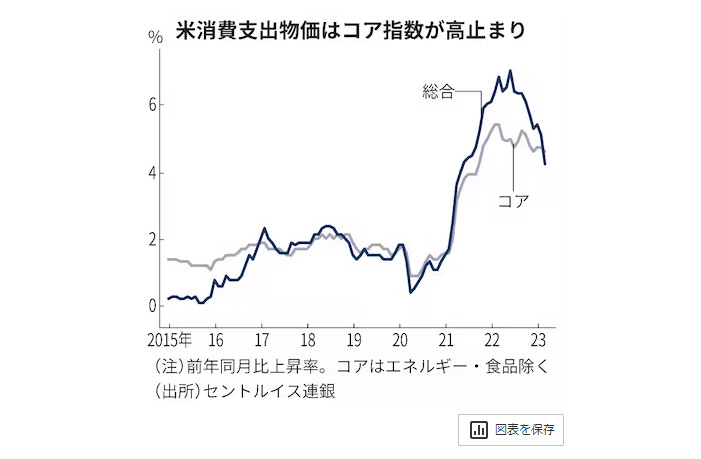

FRBが重視する個人消費支出(PCE)物価指数はエネルギーと食品を除いたベースで3月も前年同月比で4.6%上昇した。鈍化ペースは緩やかで物価目標の2%を大幅に上回ったままだ。人手不足が賃金を押し上げる構図も続く。「金融政策はさらに引き締める必要がある」。ウォラー理事が14日の講演でこう話すなど、インフレ抑制のため追加利上げを求める声はFOMC内で多かった。

もっとも、金融不安が危機に発展するのを回避できるかはなお予断を許さない。1日の米市場では地銀のなかで預金の流出が相対的に大きかったパックウェスト・バンコープの株価が前週末比で10%超下げた。弱っている地銀を狙い撃ちするような市場の圧力は続く。

預金流出に身構える銀行が融資を絞り、信用収縮が景気に下押し圧力をかけるという見方もFOMC参加者や市場参加者は広く共有する。これは利上げによって家計や企業の借り入れコストを増やし、需要を冷やすのと同じような物価抑制効果を生む。問題は、そのスピードや影響の深刻さが利上げ以上に読みづらい点だ。FRCの破綻で、FOMC参加者の金融不安や信用収縮の先行きに対する認識がどう変わるかが焦点になる。

市場はFOMC終了後の声明文やパウエル議長の記者会見で、今後の政策金利の軌道がどう示されるかを注視する。

前回会合後に公表した声明文は今後の利上げについて複数回を意味する「継続的な」との表現を削った一方、政策金利はまだ「十分に引き締め的」ではないとの認識を維持した。今回を最後に利上げを止めるなら、この表現に変更が加わる公算が大きい。

将来の利下げ転換時期をめぐっては、FRBと市場の溝は深い。市場では年内に複数回の利下げ実施が織り込まれている一方、パウエル議長は物価の高止まりを懸念して早期の利下げには慎重な姿勢を貫いている。

記者会見では地銀破綻の連鎖を防げなかったFRBの監督責任も問われそうだ。FRBは4月28日、SVB破綻の経緯を検証した報告書を公表した。とりまとめ役のバー金融監督担当副議長は監督の失敗を認めたものの、その背景にはトランプ前政権時代の規制緩和があったと説明。規制再強化の方針を示している。物価と金融の安定をどう両立するのか、難局でのパウエル議長のメッセージに市場は耳を澄ませる。

(ワシントン=高見浩輔、ニューヨーク=斉藤雄太)

【関連記事】

・米地銀FRC破綻、JPモルガンが買収 過去2番目の規模

・米FRC破綻、目立つ混乱なく JPモルガン買収で顧客安堵

・FRB、SVB破綻で検証報告 金融監督「十分機能せず」』 -

米FRC破綻、預金流出が当局想定上回る 預金保険に不安

https://www.nikkei.com/article/DGXZQOGN013C80R00C23A5000000/『【この記事のポイント】

・大手行の300億ドル支援不発、預金流出止まらず

・「預金全額保護」も特例措置の持続性を不安視

・2カ月で3行破綻、金融当局の監督不備問われる【ニューヨーク=斉藤雄太】米地銀ファースト・リパブリック・バンク(FRC)が1日に経営破綻した。シリコンバレーバンク(SVB)破綻後に米金融当局は預金の全額保護を打ち出したが、顧客から預金保険制度の限界を見抜かれて預金の流出を止めきれなか…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『経営に不安を抱える地銀から大手行などへの資金流出圧力は根強く、銀行不安を鎮静化できずにいる。

3月のSVB破綻後、預金保険の対象外となる大口預金比率の高さや金利上昇で含み損を抱えた資産の大きさへの警戒感から、FRCは急速な預金の流出と株価急落に見舞われた。SVBより資産規模の大きいFRCも立て続けに破綻すれば、米国の金融システム不安は一段と制御が難しくなりかねない状況だった。

そうした危機意識からJPモルガン・チェースやバンク・オブ・アメリカなど米大手11行が講じたのが計300億ドル(約4兆円)の預金をFRCに預ける措置だ。民間主導の救済を望んでいた当局の意向を踏まえ、JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)らが中心になって3月16日にまとめ上げた。

預金は当初、4カ月間は置く計画だった。その間にFRCが財務の立て直しなど抜本的な再建策に取り組む段取りを描いていた。だが、4月24日夕発表のFRCの2023年1〜3月期決算で預金の急減ぶりや高金利の公的機関からの借入金急増が明らかになると、市場の不安が再燃。もともと落ち込んでいた株価は決算後さらに8割近く下がり、破綻への道を突き進んでいった。

当局や支援した大手行にとって誤算だったのが預金の流出だろう。FRCからは1〜3月だけで4割超の預金が抜け落ちた。大手行からの300億ドルの預金がなければ、落ち込みはもっと大きかった。

預金急減の大きな要因は、破綻時に1口座あたり25万ドルまで保護する米銀の預金保護システムの対象を超える大口預金が多かったからだ。

FRCの預金保険対象外の預金比率は22年末で7割近かった。米当局はSVBと同時期に破綻したシグネチャー・バンクの顧客に対して預金を全額保護する特例措置を取った。他の銀行でも顧客が慌てて預金を引き出さないように落ち着かせるための措置だったが、FRCでは預金流出が膨らんだ。

背景には預金保険基金が潤沢とは言えない現状がある。米連邦預金保険公社(FDIC)はSVBとシグネチャー銀の2行の処理に伴い、預金保険基金に計225億ドルの負担が発生すると見積もる。最終的にJPモルガンが買い手になったFRCの破綻処理では130億ドルの負担を見込む。

22年末時点の同基金の残高は1282億ドルだった。基金の減少を穴埋めするため、FDICは加盟する銀行の払う保険料について、大手行を中心に引き上げる構えだ。それでも銀行破綻が止まらなければ、預金保険基金も底をつきかねず、「全額保護」がいつまでも適用されるとは限らない。

米銀全体の預金は18兆ドル規模で、25万ドルまでの保護対象の預金だけで約10兆ドルある。基金の残高は保護対象の預金の1.3%弱にすぎない。「銀行の破綻が続けば預金保護の資金を基金でまかなえなくなる。FRCでも預金保険の先行きを不安視する預金者もいたとみられる」と野村総合研究所の木内登英氏はみる。

JPモルガンの3月末時点の預金残高が22年末から2%増えたのも中堅・中小行の預金保護への不安が一因とみられる。

イエレン米財務長官は3月21日、預金の全額保護をSVB以外にも適用する可能性があると表明した。対象は「より小さな金融機関」と限定。FRCはSVBより規模は大きい。預金流出を抑えると同時に、預金保護が「見えない政府保証」になるモラルハザードも避ける狙いだが、救済基準のブレとみなされ、預金流出を招いた面もある。

米連邦準備理事会(FRB)は4月28日に公表したSVB破綻の経緯を検証した報告書で、同行の抱える企業統治(ガバナンス)や流動性、金利リスクへの評価や警鐘が不十分だったと認めた。FRCでも預金流出や金利上昇による資産の劣化が致命傷になり、当局が脆弱性を事前にどれだけ把握し改善を求めていたかが論点になる。

1日の米株式市場ではJPモルガンの株価が一時、前週末比で4%上昇した。終値は2%高だった。同社はFRC買収が業績押し上げにつながると説明、損失リスクを抑えた契約になったことから買いを集めた。ただ地銀株の動向を映す上場投資信託(ETF)「SPDR S&P地銀株ETF」は3%近く下げた。金融不安が収束するかは不透明だ。

【関連記事】

・米地銀FRC破綻、JPモルガンが買収 過去2番目の規模

・JPモルガンCEO「銀行システムの安定に貢献」 FRC買収

・先進国の利上げ停止予想拡大 市場は景気・金融不安注視

ニュースレター登録多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。野崎浩成のアバター

野崎浩成

東洋大学 国際学部教授

コメントメニューひとこと解説 記事中で指摘されていた「(モラルハザードを防ぐため)イエレン財務長官が預金全額保護対象はSVB以下の規模」とした点が、急激な預金流出の主因だと思います。日本のケースでは、1995年から10年もの歳月をかけて預金全額保護の政策を段階的に解除(いわゆる「ペイオフ凍結解除」)していきました。アメリカにおいては、市場原理を歪める政府介入を必要最小限に留めて(預金者、銀行双方の)モラルハザードを排除する発想が根底にあるため、SVB破綻で英断と思われた預金全額保護の効果を希薄化してしまいました。預金者の心理を見誤った感があります。

2023年5月2日 7:03いいね

34木村恭子のアバター

木村恭子

日本経済新聞社 編集委員

コメントメニューひとこと解説 FRCは米カリフォルニア州サンフランシスコが本拠地の商業銀行・信託会社で、富裕層向けのサービスを提供しています。資産規模は2022年末時点で全米14位(23年4月13日時点の総資産は2291億ドル=約31兆5000億円)。対して、買収した側のJPモルガン・チェースは、機関投資家向け事業を「J.P.モルガン」ブランドで、中小企業、個人向け事業を「チェース」ブランドで展開し、総資産は3兆ドル超と400兆円を超し、全米1位、世界でもトップ5に入っています。

SF在住の友人は「ひと安心」と話しますが、米金融大手モルガン・スタンレーが大規模な人員削減を検討しているとのニュースもあり先行きは不透明です。

https://www.nikkei.com/article/DGXZQOGN020BA0S3A500C2000000/ 』 -

日中韓ASEAN通貨融通、災害時も 気候変動・感染症に備え

https://www.nikkei.com/article/DGXZQOUA24A7K0U3A420C2000000/『2023年4月28日 21:01 (2023年4月28日 21:33更新)

日中韓と東南アジア諸国連合(ASEAN)は金融危機時に通貨を融通し合う枠組みに関し、災害時にも活用できるよう調整に入った。5月2日に韓国の仁川で開く財務相・中央銀行総裁会議での合意を目指す。気候変動に伴う自然災害や感染症の流行などが生じても金融分野に飛び火しないよう備える。

アジアの金融協力の枠組み「チェンマイ・イニシアチブ」の適用対象を拡大する案は日本が事務レベルで提起した。日本はインドネシア…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『日本はインドネシアとともに同会議の議長国を務める。

これまでは適用対象を通貨暴落による急激な資本流出など、すでに金融危機が起きた国に限ってきた。今回の提案は災害などの発生に伴う一時的な外貨不足にも対応できるようにする。運用を柔軟にし、実際に金融危機が起こる前でも適用可能となる。

災害時は緊急対応や復興のために政府の支出が膨らむ。国内対策に巨額の資金を手当てする必要に迫られれば、外貨支払いに支障をきたすおそれもある。一時的に外貨による支払いが滞りそうな場合でも通貨を融通することで、危機が拡大するのを防ぐ。

災害対応などで財政危機に陥りそうになった国が特定の国に債務を依存するのを避ける狙いもある。中国による不透明な貸し付けが念頭にある。

チェンマイ・イニシアチブは1997〜98年のアジア通貨危機をきっかけに、2000年にタイのチェンマイで開いた日中韓とASEANの財務相会議で創設に合意した。

通貨危機後に各国が外貨準備などを増やしたこともあり、これまでに実際に発動した例はない。有事に備える安全網としての意味合いが強かった。新たに災害時も対象とすることで実際に機能する枠組みとして発展させる。

参加国は対外的な債務不履行(デフォルト)に陥らないよう、他の参加国に通貨の融通を要請する。要請した国の自国通貨と、要請された国が外貨準備として持つドルなどの通貨を交換し、債務を履行する。

新興国のなかには新型コロナウイルス禍に伴う輸出や観光による外貨収入の減少などから外貨準備を減らした国がある。チェンマイ・イニシアチブの使い勝手を良くして将来起こりうる新たな感染症の流行に備える。

国際通貨基金(IMF)には今回の提案に似た仕組みとして20年4月に新設した「短期流動性枠」がある。

アジアでは近年、異常気象の影響とみられる自然災害が相次ぐ。22年にはパキスタンで数カ月にわたる豪雨が発生。国土の3分の1が水没し、被害額は400億ドルに上るとされる。バングラデシュやインド、中国なども大規模な水害が生じている。

チェンマイ・イニシアチブは創設後も危機に備えた枠組みの見直しを進めてきた。14年には資金枠を1200億ドルから2400億ドルに増やした。21年には融通できる通貨の対象に円や人民元を加えた。

【関連記事】

・幻の「アジア通貨基金」構想、米中対立下で再燃?

・南アジアへの通貨支援広げよ アキル・ベリー氏

・アジア金融協力を強化、資金供給より長期に 』 -

世界スマホ出荷、1〜3月14.6%減 23年後半から回復予測

https://www.nikkei.com/article/DGXZQOGN260Y50W3A420C2000000/『【シリコンバレー=中藤玲】米調査会社IDCは27日、2023年1〜3月のスマートフォンの世界出荷台数が前年同期比14.6%減の2億6860万台だったと発表した。景気減速懸念で購買意欲が低迷して7四半期連続で前年割れとなったが、在庫が改善傾向にあるため「市場全体では23年後半から24年にかけては成長が回復する」(IDC)とみている。

減少幅はIDCの事前予測(12.7%減)を上回ったが、四半期ベー…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『四半期ベースで過去最大の落ち込みだった22年10〜12月(18.3%減)よりは回復した。経済の先行き不透明感が続き、購買意欲が戻らない。そのため在庫は各地域で高止まりしているものの、出荷台数を抑えて販促活動を増やしているため改善傾向にあるという。IDCは「不測の事態が起きない限り7〜9月はプラスとなり、年末にかけて2桁成長するだろう」と予測する。

メーカー別では、中韓勢の下落率の大きさが目立った。首位の韓国サムスン電子が前年同期比18.9%減の6050万台で、シェアは1.2ポイント落として22.5%だった。3位の小米(シャオミ)は23.5%減の3050万台。中位から下位ブランドは競争が激しくマージン(利益率)が低いため、供給を減らしているとみられる。

2位の米アップルは2.3%減の5520万台で、中国の主要工場での供給不足が解消したことで「iPhone」の販売減少が改善しつつある。同社は米国時間5月4日に23年1〜3月期の決算発表を予定している。

地域別ではほとんどの地域で2桁減となった。新型コロナウイルスの感染拡大を抑え込む「ゼロコロナ」政策が事実上終了して市場回復が期待される中国でも、12%近く落ち込んだ。消費者はスマホの購入よりも旅行や娯楽を優先させているようだ。中東欧地域やアフリカなどの新興市場も17〜20%減少だった。米国は11.5%減にとどまった。』