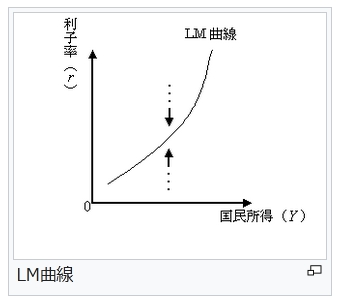

L = L 1 + L 2 {\displaystyle L=L_{1}+L_{2}} :貨幣需要量 = 取引需要 + 投機的需要

取引需要 L1 は国民所得 Y の増加関数であり、

L 1 = L 1 ( Y ) , {\displaystyle L_{1}=L_{1}(Y),}

a ≤ b ⇒ L 1 ( a ) ≤ L 1 ( b ) , {\displaystyle a\leq b~\Rightarrow ~L_{1}(a)\leq L_{1}(b),}

投機的需要 L2 は利子率 r の減少関数である。

L 2 = L 2 ( r ) , {\displaystyle L_{2}=L_{2}(r),}

a ≤ b ⇒ L 2 ( a ) ≥ L 2 ( b ) . {\displaystyle a\leq b~\Rightarrow ~L_{2}(a)\geq L_{2}(b).}

従って貨幣需要 L は国民所得 Y と利子率 r の関数である。

L = L ( Y , r ) {\displaystyle L=L(Y,r)}

貨幣市場の均衡条件は

M s = L ( Y , r ) {\displaystyle M^{\mathrm {s} }=L(Y,r)} :実質貨幣供給量 = 貨幣需要量

なので、貨幣需要を具体的に取引需要と投機的需要で表せば、

M s = L 1 ( Y ) + L 2 ( r ) {\displaystyle M^{\mathrm {s} }=L_{1}(Y)+L_{2}(r)}

となる。

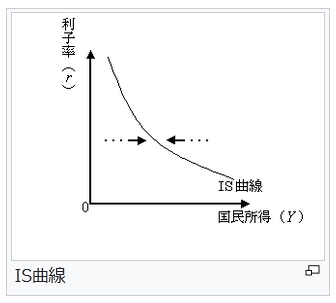

国民所得 Y が増えると、取引需要による貨幣の需要 L1(Y) が高まる。

このとき貨幣供給量 M s 一定の下で貨幣の需給を一致(貨幣市場の均衡)させるためには、投機的需要による貨幣の需要 L2(r) を減少させることが必要となる。

これは債券価格が下落し、利子率 r が上昇することによって達成される。

貨幣供給量、需要、国民所得および利子率の変化量を変数名の前に Δ を付して表せば、 Δ M s = 0 {\displaystyle \Delta M^{\mathrm {s} }=0} :貨幣供給量一定 Δ M s = Δ L 1 ( Y ) + Δ L 2 ( r ) {\displaystyle \Delta M^{\mathrm {s} }=\Delta L_{1}(Y)+\Delta L_{2}(r)} :貨幣の受給均衡条件

より次の関係が得られる。

Δ L 2 ( r ) = − Δ L 1 ( Y ) . {\displaystyle \Delta L_{2}(r)=-\Delta L_{1}(Y).}

需要関数の単調性から、国民所得が増加したとき (ΔY > 0)、取引需要は増加し、

Δ L 1 ( Y ) = L 1 ( Y + Δ Y ) − L 1 ( Y ) > 0 for Δ Y > 0 , {\displaystyle \Delta L_{1}(Y)=L_{1}(Y+\Delta Y)-L_{1}(Y)>0\quad {\mbox{for}}~~\Delta Y>0,}

利子率が増加したとき (Δr > 0)、投機的需要は減少する。

Δ L 2 ( r ) = L 2 ( r + Δ r ) − L 1 ( r ) < 0 for Δ r > 0. {\displaystyle \Delta L_{2}(r)=L_{2}(r+\Delta r)-L_{1}(r)<0\quad {\mbox{for}}~~\Delta r>0.}

いま、国民所得が増加しているので、貨幣の受給均衡を保つためには、利子率 r が上昇しなければならない。

Δ L 2 ( r ) = − Δ L 1 ( Y ) < 0. {\displaystyle \Delta L_{2}(r)=-\Delta L_{1}(Y)<0.}

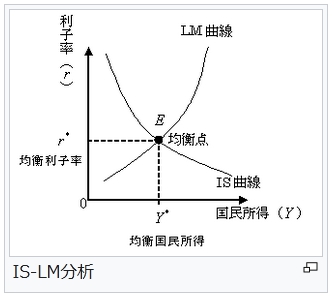

このときの利子率 r と国民所得 Y の組み合わせを表す Y –r グラフ上の曲線が LM 曲線である。

LM 曲線は、特別な場合を除いて右上がりの曲線となる。言い換えると、貨幣市場が均衡する場合の利子率 r(Y) は国民所得 Y の増加関数になる。

^ 人々が政策問題に目を向けたときに、過去を参考に考えるのではなく未来を予測したうえで考えるのであれば、このような均衡モデルの手法の信頼性はより一層疑わしくなる。(When one turns to questions of policy, looking towards the future instead of the past, the use of equilibrium methods is still more suspect.)

^ 期待(expectations)が不確定でなければ、流動性に意味がなくなってしまうからである。

^ 財市場とはモノやサービスを売買する市場である。

^ 貨幣の供給とは経済に流通する貨幣のことである。

文献

^ Hicks 1937.

^ a b Hicks 1980.

^ Mankiw, N.G., "The Macroeconomist as Scientist and Engineer" (2006), p. 19.

^ a b N. G. Mankiw

^ IS-LMentary The conscience of a liberal 2011年10月9日

参考文献

Hicks, J. R. (April, 1937). “Mr. Keynes and the Classics – A Suggested Interpretation” (PDF). Econometrica 5: 147–159 2013年3月29日閲覧。.

Hicks, J. P. (1980–1981). “IS-LM: An Explanation”. Journal of Post Keynesian Economics 3: 139–155.

Mankiw, N. G. (2006). Macroeconomics (6th Revised ed.). Worth Publishers Inc.,U.S.. ISBN 978-0716767114

Mankiw, N. G. (2009). Macroeconomics (7th Revised international ed.). Worth Publishers Inc.,U.S.. ISBN 978-1429238120

Mankiw, N. G. (2012). Macroeconomics (8th Revised ed.). W.H.Freeman & Co Ltd.. ISBN 978-1464121678

マンキュー, グレッグ『マクロ経済学入門編』(第 3 版)東洋経済新報社〈I〉、2011年。ISBN 978-4492314098。 Mankiw - Macroeconomics 7th Revised Ed. の翻訳。

Mankiw, N. Gregory (2006年5月). “The Macroeconomist as Scientist and Engineer”. 2015年2月26日閲覧。

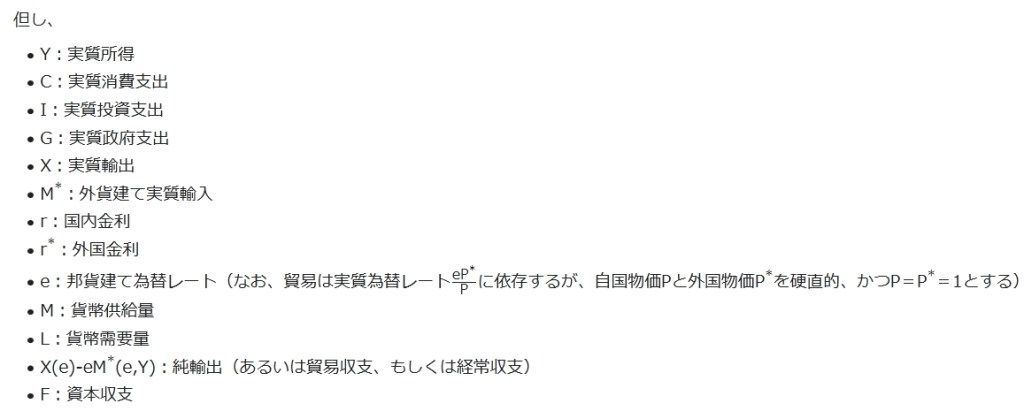

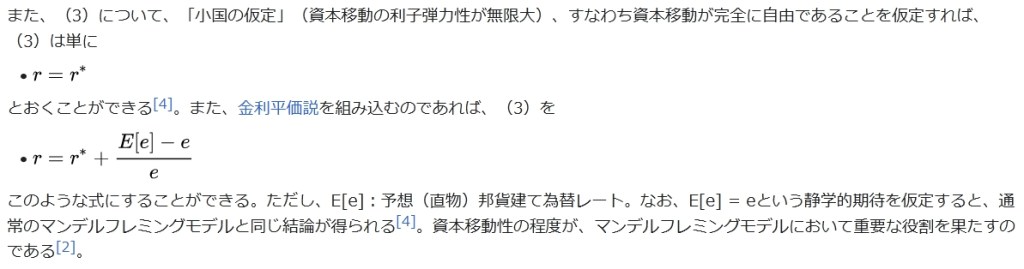

Y = C ( Y ) + I ( r ) + G + X ( e ) − e M ∗ ( e , Y ) {\displaystyle Y=C(Y)+I(r)+G+X(e)-eM^{*}(e,Y)} ≪IS曲線≫

M = L ( r , Y ) {\displaystyle M=L(r,Y)} ≪LM曲線≫

X ( e ) − e M ∗ ( e , Y ) + F ( r − r ∗ ) = 0 {\displaystyle X(e)-eM^{*}(e,Y)+F(r-r^{*})=0} ≪国際収支の均衡条件(BP曲線)≫

d i d e = σ − 1 < 0 {\displaystyle {\frac {di}{de}}=\sigma -1<0\quad }

となる。国内の所得水準 y {\displaystyle y}は y = E ( i , y ) + T ( e , y ) {\displaystyle y=E(i,y)+T(e,y)} であり、これを為替レートに関して微分してやると

d y d e = ∂ E ∂ i d i d e + ∂ E ∂ y d y d e + ∂ T ∂ e + ∂ T ∂ y d y d e {\displaystyle {\frac {dy}{de}}={\frac {\partial E}{\partial i}}{\frac {di}{de}}+{\frac {\partial E}{\partial y}}{\frac {dy}{de}}+{\frac {\partial T}{\partial e}}+{\frac {\partial T}{\partial y}}{\frac {dy}{de}}}

d y d e = 1 1 − E y − T y ( E i d i d e + T e ) . {\displaystyle {\frac {dy}{de}}={\frac {1}{1-E_{y}-T_{y}}}\left(E_{i}{\frac {di}{de}}+T_{e}\right)\;.}

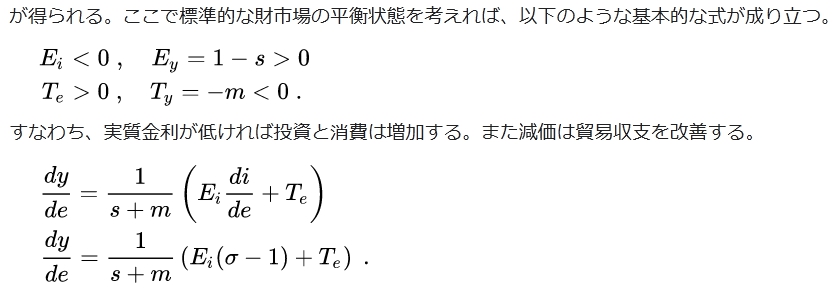

が得られる。

ここで標準的な財市場の平衡状態を考えれば、以下のような基本的な式が成り立つ。

E i < 0 , E y = 1 − s > 0 {\displaystyle E_{i}<0\;,\quad E_{y}=1-s>0}

T e > 0 , T y = − m < 0 . {\displaystyle T_{e}>0\;,\quad T_{y}=-m<0\;.}

すなわち、実質金利が低ければ投資と消費は増加する。また減価は貿易収支を改善する。

d y d e = 1 s + m ( E i d i d e + T e ) {\displaystyle {\frac {dy}{de}}={\frac {1}{s+m}}\left(E_{i}{\frac {di}{de}}+T_{e}\right)}

d y d e = 1 s + m ( E i ( σ − 1 ) + T e ) . {\displaystyle {\frac {dy}{de}}={\frac {1}{s+m}}\left(E_{i}(\sigma -1)+T_{e}\right)\;.}

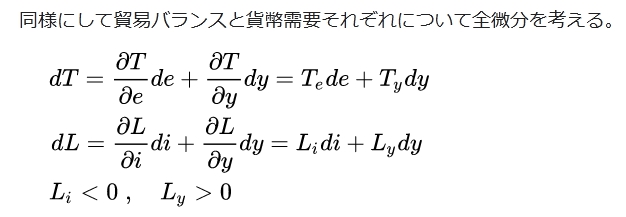

同様にして貿易バランスと貨幣需要それぞれについて全微分を考える。

d T = ∂ T ∂ e d e + ∂ T ∂ y d y = T e d e + T y d y {\displaystyle dT={\frac {\partial T}{\partial e}}de+{\frac {\partial T}{\partial y}}dy=T_{e}de+T_{y}dy}

d L = ∂ L ∂ i d i + ∂ L ∂ y d y = L i d i + L y d y {\displaystyle dL={\frac {\partial L}{\partial i}}di+{\frac {\partial L}{\partial y}}dy=L_{i}di+L_{y}dy}

L i < 0 , L y > 0 {\displaystyle L_{i}<0\;,\quad L_{y}>0}

ゆえに

d T d L = T e ( s + m ) + T y ( E i ( σ − 1 ) + T e ) L i ( σ − 1 ) ( s + m ) + L y ( E i ( σ − 1 ) + T e ) {\displaystyle {\frac {dT}{dL}}={\frac {T_{e}(s+m)+T_{y}(E_{i}(\sigma -1)+T_{e})}{L_{i}(\sigma -1)(s+m)+L_{y}(E_{i}(\sigma -1)+T_{e})}}}

d T d L = T e s + T y E i ( σ − 1 ) L i ( σ − 1 ) ( s + m ) + L y ( E i ( σ − 1 ) + T e ) . {\displaystyle {\frac {dT}{dL}}={\frac {T_{e}s+T_{y}E_{i}(\sigma -1)}{L_{i}(\sigma -1)(s+m)+L_{y}(E_{i}(\sigma -1)+T_{e})}}\;.}

^ 高橋洋一 『高橋教授の経済超入門』 アスペクト、2011年、158頁。

^ a b c 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、229頁。

^ 横山将義(1994)「マンデル=フレミング・モデルと保護貿易」『早稲田商学』第358号、173-174ページ。

^ a b 京都大学授業資料。

^ 中谷巌 『入門マクロ経済学』 日本評論社・第5版、2007年、167頁。

^ 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、242頁。

^ 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、243頁。

^ 伊藤元重 『マクロ経済学』 日本評論社、2002年、352頁。

^ a b c 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、208頁。

^ a b c 8000億ドルの経常赤字を解決するパン・パシフィック合意RIETI 週刊エコノミスト 2006年8月14日号

^ 高橋洋一 『この経済政策が日本を殺す』 扶桑社〈扶桑社新書〉、2011年、3頁。

^ a b 財務省主導の「復旧」ではダメ!「復興」は新設する「東北州」に任せ、福島に国会と霞ヶ関を移転せよ 円高に苦しんだ阪神大震災の過ちを繰り返すな現代ビジネス 2011年03月28日

^ 浅田統一郎 『マクロ経済学基礎講義』 中央経済社・第2版、2005年、179頁。

^ 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、205-206頁。

^ a b c 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、206頁。

^ 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、207頁。

^ 橘木俊詔 『朝日おとなの学びなおし 経済学 課題解明の経済学史』 朝日新聞出版、2012年、140頁。

^ 伊藤元重 『マクロ経済学』 日本評論社、2002年、353頁。

^ マサチューセッツ・アベニュー・モデル(Massachusetts avenue model) とはコトバンク

^ ポール・クルーグマン 『通貨政策の経済学-マサチューセッツ・アベニュー・モデル』 東洋経済新報社、1998年、24頁。

^ 中国は対ドル安定の政策を持続させるべきか- ノーベル賞受賞者としてのマンデルVs若きマンデル -RIETI 2006年10月27日

^ The short-run macroeconomics of floating exchanging rates: an exposition James Tobin, Jorge B. De Macedo North-Holland 1980

^ Aggregate demand in the open economy Derick Boyd

^ The realities and the relevance of Japan's Great Recession Adam S. Posen, 24 May 2010

^ The fiscal multiplier and spillover in a global liquidity trap I. Fujiwara, K. Ueda (April 2012)

^ P.R. Krugman, M. Obstfeld, クルーグマンの国際経済学 理論と政策 下 金融編、山本章子訳、第8版、2011、ピアソン

^ a b c R. Dornbusch, Journal of International Economics 6, 231-244 (1976)

^ 吉川洋 『マクロ経済学 第2版』 岩波書店、2001年、152頁。

^ a b 野口悠紀雄の「経済大転換論」 アメリカQE(量的緩和)が円高をもたらしたダイヤモンド・オンライン 2012年3月29日

^ 公共事業が持つ景気抑制効果 第2の矢の再考をWEDGE Infinity(ウェッジ) 2014年4月2日

^ コラム 円高対策なのか、円高後対策なのか大和総研グループ 2010年10月7日

^ [アベノミクス第二の矢]ついに暴かれた公共事業の効果〔1〕PHPビジネスオンライン衆知 2014年5月10日

^ 高橋洋一 『この金融政策が日本経済を救う』 光文社〈光文社新書〉、2008年、32-33頁。

^ 高橋洋一 『この経済政策が日本を殺す』 扶桑社〈扶桑社新書〉、2011年、4頁。

^ 政治・社会 【日本の解き方】増税をサポートした経済学者の責任 財務省にとっては“弾よけ” (1/2ページ)ZAKZAK 2014年8月21日

^ 田中秀臣・野口旭・若田部昌澄編 『エコノミスト・ミシュラン』 太田出版、2003年、116頁。

^ 野口悠紀雄の「震災復興とグローバル経済〜〜日本の選択」(野口悠紀雄の「経済危機後の大転換〜〜ニッポンの選択」 (第11回)日本のマクロ政策、金融緩和と緊縮財政東洋経済オンライン 2010年4月19日

雇用、利子、お金の一般理論 (PDF) (日本語) 翻訳(山形浩生)文

ケインズ『雇用、利子、お金の一般理論』全訳 (日本語) 翻訳(山形浩生)文

ケインズ『雇用と利子とお金の一般理論』要約 (日本語) 要約(山形浩生)文

ケインズ『雇用、利子、お金の一般理論』(講談社学術文庫)サポートページ (日本語) 上記の補足

Keynes, J. M. (1936)"The General Theory of Employment, Interest and Money.(PDF version)," University of Missouri-Kansas city.(英語)

Introduction by Paul Krugman to The General Theory of Employment, Interest, and Money, by John Maynard Keynes (英語) Paul Robin Krugmanによる解説

Introduction by Paul Krugman to The General Theory of Employment, Interest, and Money, by John Maynard Keynes (英語) 上記のミラーリング

ジョン・メイナード・ケインズ『雇用、利子、お金の一般理論』解説 (日本語) 上記の翻訳(山形浩生)文

The General Theory of Employment, Interest and Money (英語) 原文

The General Theory of Employment, Interest and Money (英語) 原文

The General Theory of Employment, Interest and Money (英語) 原文

表話編歴

^ a b c d e 高橋洋一 『高橋教授の経済超入門』 アスペクト、2011年、43頁。

^ a b 三上隆三 『江戸の貨幣物語』 東洋経済新報社、1996年[要ページ番号]

^ 三井高維編 『新稿 両替年代記関鍵 巻二考証篇』 岩波書店、1933年[要ページ番号]

^ 田谷博吉 『近世銀座の研究』 吉川弘文館、1963年[要ページ番号]

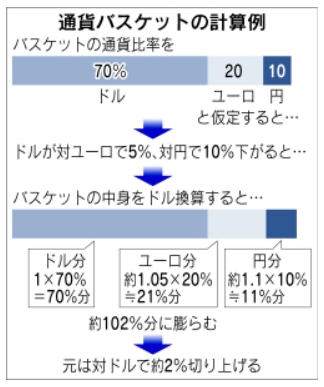

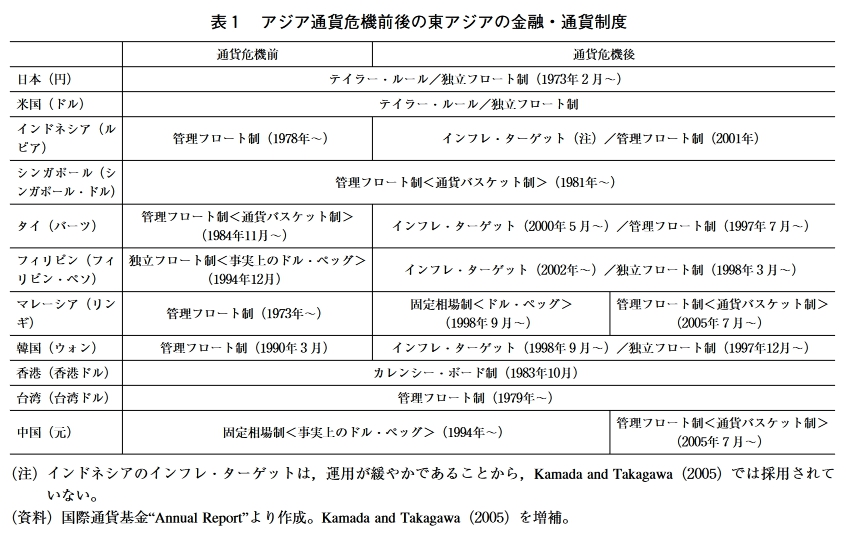

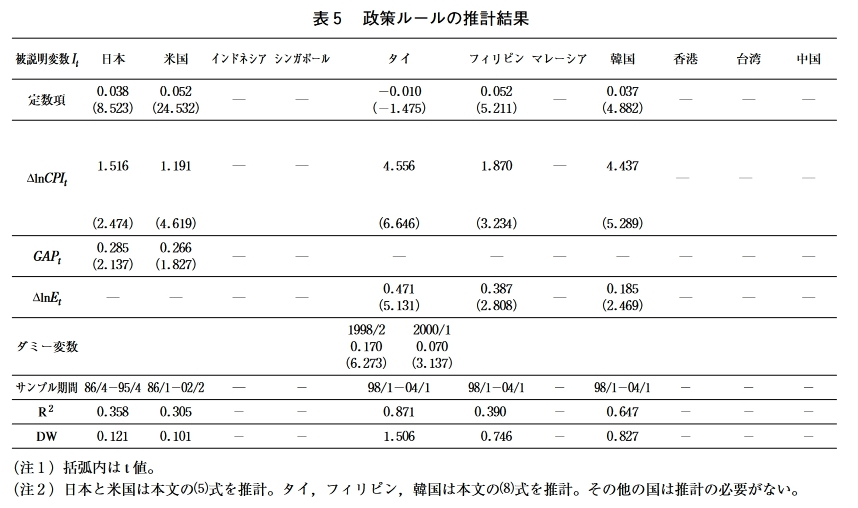

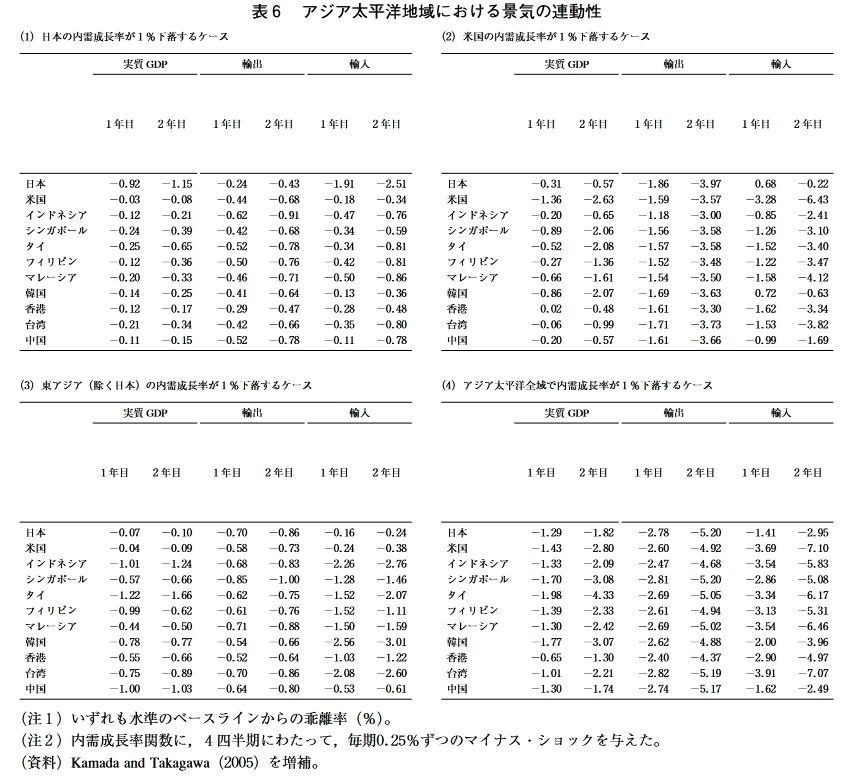

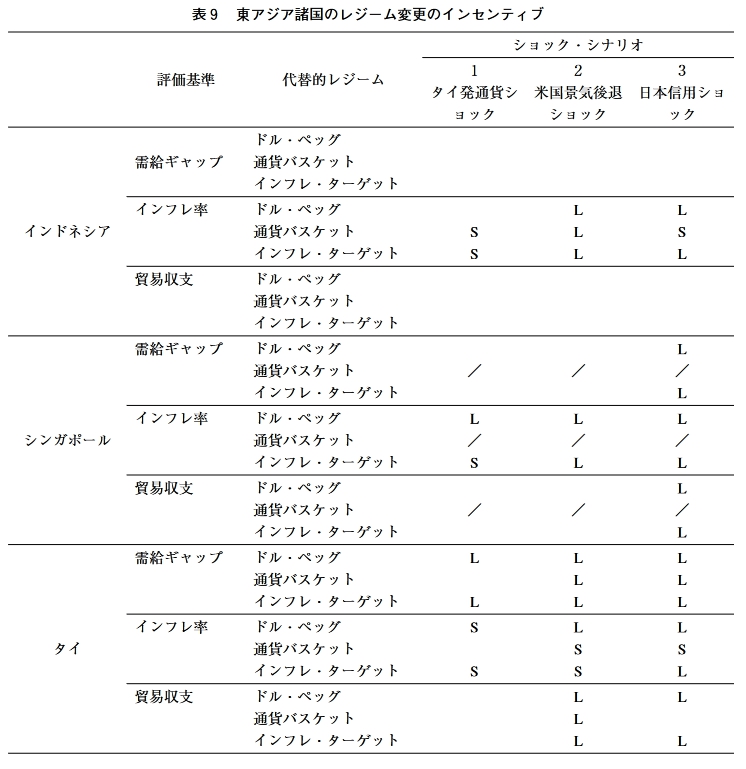

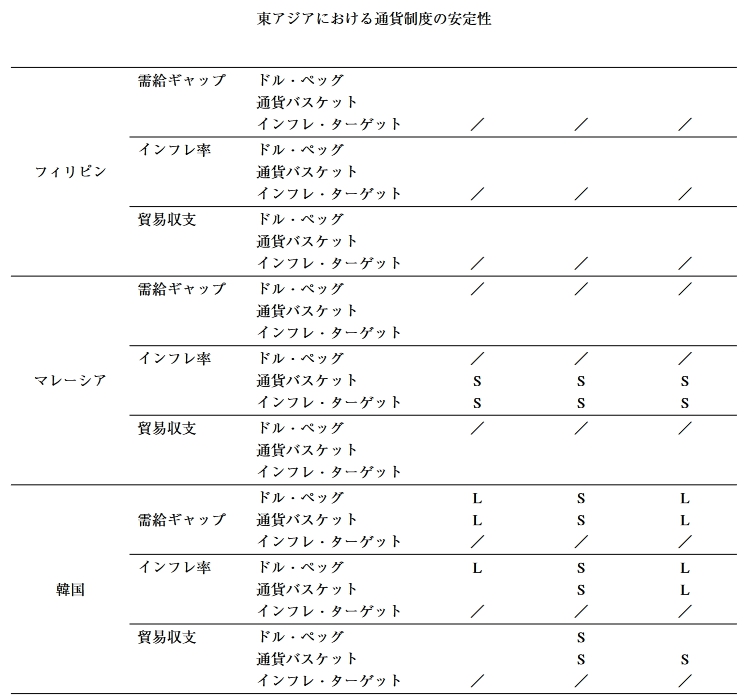

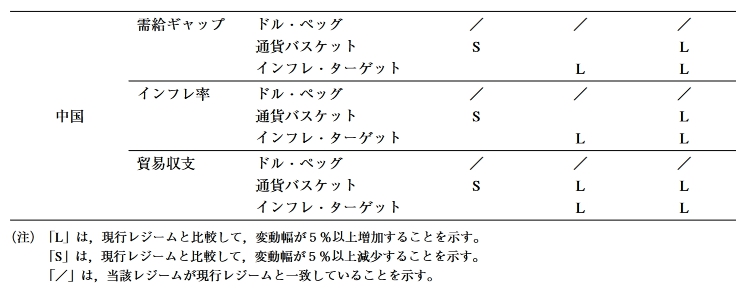

しかし,4ケ国中3ヶ国における政策レ ジームの変更を予想できていることから考えて, 本稿のアプローチは十分現実妥当性を備えたも 表9 東アジア諸国のレジーム変更のインセンティブ シ ヨック・シナリオ 評価基準 代替的レジーム 1 2 3 タイ発通貨シ 米国景気後退 日本信用ショ ヨック ショツク ック ドル•ペッグ 需給ギャップ 通貨バスケット インフレ・ターゲット インフレ率 ドル•ペッグ L L インドネシア 通貨バスケット S L S インフレ・ターゲット S L L 貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット 需給ギャップ ドル•ペッグ L 通貨バスケット / / / インフレ・ターゲット L インフレ率 ドル•ペッグ L L L シンガポール 通貨バスケット / / / インフレ・ターゲット S L L 貿易収支 ドル•ペッグ L 通貨バスケット / / / インフレ・ターゲット L 需給ギャップ ドル•ペッグ L L L 通貨バスケット L L インフレ・ターゲット L L L インフレ率 ドル•ペッグ S L L タイ 通貨バスケット S S インフレ・ターゲット S S L 貿易収支 ドル•ペッグ L L 通貨バスケット L インフレ・ターゲット L L -120- 東アジアにおける通貨制度の安定性 需給ギャップ ドル•ペッグ 通貨バスケット インフレ・ターゲット / / / インフレ率 ドル•ペッグ フィリピン 通貨バスケット インフレ・ターゲット / / / 貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット / / / 需給ギャップ ドル•ペッグ 通貨バスケット インフレ・ターゲット / / / インフレ率 ドル•ペッグ / / / マレーシア 通貨バスケット S S S インフレ・ターゲット S S S 貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット / / / ドル•ペッグ L S L 需給ギャップ 通貨バスケット L S L インフレ・ターゲット / / / インフレ率 ドル•ペッグ L S L 韓国 通貨バスケット S L インフレ・ターゲット / / / 貿易収支 ドル•ペッグ S 通貨バスケット S S インフレ・ターゲット / / / 需給ギャップ ドル•ペッグ / / / 通貨バスケット S S インフレ・ターゲット L L インフレ率 ドル•ペッグ / / / 香港 通貨バスケット S S S インフレ・ターゲット L L 貿易収支 ドル•ペッグ / / / 通貨バスケット S L S インフレ・ターゲット S L L 需給ギャップ ドル•ペッグ L 通貨バスケット S L インフレ・ターゲット S L S インフレ率 ドル•ペッグ L L 台湾 通貨バスケット S S S インフレ・ターゲット S S S 貿易収支 ドル•ペッグ L 通貨バスケット S L L インフレ・ターゲット S L S -121- 東アジアにおける通貨制度の安定性 需給ギャップ ドル•ペッグ / / / 通貨バスケット S L インフレ・ターゲット L L インフレ率 ドル•ペッグ / / / 中国 通貨バスケット S L インフレ・ターゲット L L 貿易収支 ドル•ペッグ / / / 通貨バスケット S L L インフレ・ターゲット L L (注)「むは,現行レジームと比較して,変動幅が5 %以上増加することを示す。 「S」は,現行レジームと比較して,変動幅が5 %以上減少することを示す。 r/jは,当該レジームが現行レジームと一致していることを示す。

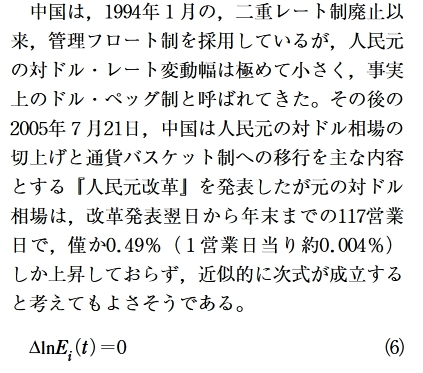

したがって,タイ当局には,現行レジームから 他の政策レジームに移行するインセンティブは なく,現行レジームは安定的であると考えるこ とができる。 フィリピンは,現在インフレ•ターゲットを 採用しているが,表9が示すように,ここから 移行することによって,なんらゲインはなく, 現行の政策レジームは安定的であると解釈する ことができる。ただ,アジア通貨危機を自然実 験として用いた際,本稿のアプローチでは,フ イリピンのレジーム変更を合理的に説明するこ とができなかったことを想起されたい。このこ とは,フィリピンの制度変更が,本稿のアプロ ーチで捉え切れていない別の要因によって決定 されたことを示唆している。したがって,ここ での結果をもって,フィリピンの現行レジーム が絶対に安定的であるとは言い切れない。 マレーシアは,アジア通貨危機後に,通貨バ スケット制から事実上のドル・ペッグ制へと移 行した。しかし,先の議論では,こうしたレジ ーム変更を合理的に説明するインセンティブを 見出すことはできなかった。この点は,シナリ 才2や3についても同じである。さらに,ここ には掲載されていないが,通貨バスケット制と インフレ・ターゲットを比較したところ,シナ リオ2のインフレ率を除いて,通貨バスケット 制の方がインフレ・ターゲットよりも安定化効 果が高いことがわかっている。マレーシア当局 が,2005年7月に,ドル・ペッグ制を放棄し, インフレ・ターゲットではなく,通貨バスケッ 卜制を採用した背景には,こうした合理的な判 断があったと推測される。 韓国は,アジア通貨危機を境に従来の管理フ ロート制からインフレーション・ターゲットへ と移行し,そうしたレジーム変更の背景には通 貨危機から自国の経済安定性を守るという合理 的判断があったことがわかっている。問題は, この先,韓国が引き続きインフレ・ターゲット を維持するのかという点である。シナリオ3の 結果をみると,通貨バスケット制の下で貿易収 支が安定化する以外,いずれの代替レジームへ 移行しようとも,経済の安定性を高めることは できない。しかし,シナリオ2が発生する場合 には,ドル・ペッグ制か通貨バスケット制へ移 行することによって,3つの指標全てを安定化 することができる。したがって,米国経済が不 安定化するような事態になれば,韓国の政策レ ジームが再び流動化する可能性は高い。 香港は,アジア通貨危機に際して,現行のカ レンシーボード制を維持した。シナリオ1の結 果をみると,香港は,通貨バスケット制を採用 -123 – 東アジアにおける通貨制度の安定性 していれば,3つの指標全てを安定化させるこ とができたはずである。したがって,香港は, 通貨危機ショックよりも,別のショックをより 重視していたと推察される。シナリオ2と3の 結果をみてみよう。香港がインフレ•ターゲッ 卜を採用することはない。逆に,通貨バスケッ 卜制を採用すると,シナリオ2の貿易収支を除 いて,ほとんどのケースで経済が安定化してい る。したがって,香港が通貨バスケットへ移行 する確率はかなり高い。ただ,香港のような貿 易立国が貿易収支の変動を重視することに何ら 不思議はなく,この場合,同国が通貨バスケッ 卜制へ移行するインセンティブは小さい。 台湾はアジア通貨危機に際しても,管理フ口 ート制を維持し続けた。しかし,シナリオ1の 結果によると,台湾は,通貨バスケット制やイ ンフレ・ターゲットを採用することによっ て,3つ全ての経済指標を安定化させることが できたはずである。これは,台湾が別のショッ クを重視していたことを示唆している。シナリ 才2と3の結果をみると,台湾には,ドル・ぺ ッグ制を採用するインセンティブが全くないこ とがわかる。また,通貨バスケット制を採用す ると,シナリオ2と3の下では,物価は安定化 するが,景気と貿易は不安定化する。インフレ •ターゲットを採用すれば,シナリオ3の下で は,3指標全てを安定化させることができるが, シナリオ2の下では,物価が安定化する一方で, 景気と貿易が不安定化する。このように,台湾 の政策レジームの安定性は,金融当局がどのシ ョックを最も警戒しており,どの経済指標を安 定化させようと考えているかということに依存 して区々である。 中国は,1997年の通貨危機に際しても,事実 上のドル・ペッグ制を放棄しなかった。しかし, シナリオ1の結果をみると,中国は,通貨バス ケット制へ移行することによって,3つの指標 全てを安定化させることができたはずである。 このことは,中国が,通貨危機ショックよりも, 別のショックをより重視していたことを示唆し ている。次に,シナリオ2と3の結果をみると, どのレジームへ移行しようと,いかなる指標も 安定化できないことがわかる。したがって,少 なくともここでのシナリオを前提とする限り, 中国がレジーム変更するインセンティブは見当 たらない。実際,2005年に通貨バスケット制の 導入を宣言したものの,人民元の対ドル相場は ほとんど変化していないのが実情である。 しかし,中国国内から発生する景気後退ショ ックに対しては,為替相場を柔軟化した方が, 経済安定化に有利になる可能性がある。Kamada and Takagawa (2005)は,中国の内需が減少し た場合,ドル・ペッグ制よりも,インフレ・夕 ーゲットを採用する方が,需給ギャップの変動 幅を小さくできることを示した。為替相場の変 動を許容すれば,中国の内需が減少しても,人 民元を減価させることによって外需を好転させ, 景気後退を和らげることができるからである。 将来的には,巨大化する国内市場における景気 変動が,中国にとって最も深刻な経済ショック になることは間違いない。そのときには,中国 の為替制度改革は今よりも加速しているかもし れない23)。 以上,ショックの相対的重要度が変化すると, 現行レジームから別のレジームへ移行しようと する国が,少なからず現れる可能性が示された。 この意味で,現行の東アジアの通貨体制は流動 的であると結論できる。ここで留意すべきは, 各国がそれぞれの利益でレジーム変更を繰り返 しても,それで東アジア経済が全体として安定 23)ここでの結果は,単純化されたモデルと部分的な評価指標から導かれたものであり,改革が実際に推し進 められてゆく過程では,様々な角度から費用と便益が比較されるだろう。とりわけ,変動相場制は農業製品 の価格変動を激化させ,都市部と比較してかなり低いと考えられている地方の所得を不安定化させると予想 される。この場合,所得格差の拡大を憂慮する中国政府は,いたずらに人民元の変動を大きくするような政 策の導入には慎重にならざるを得ない。 -124 – 東アジアにおける通貨制度の安定性 化するとは限らないという問題である。連鎖的 なレジーム変更の末に,全ての国で経済が不安 定化する可能性さえある。こうした最悪のシナ リオを回避するには,各国が単独でレジーム変 更するのではなく,集団で一斉に変更するのが 有効かもしれなレ、。Kamada and Takagawa(2005) は,東アジアにとってどのような為替制度が望 ましいのかという問題意識の下,そうした協調 的レジーム変更の可能性を議論している。分析 結果によると,そうしたレジーム変更は,必ず いずれかの参加国に負担を強いることになり, それらの国は始めから集団的レジーム変更へ参 加しないと考えられる。結局,協調的レジーム 変更は実現しない可能性が高い。 VI. 結び 東アジア地域で高度に発達した国際的な分業 体制は,域内経済の成長を促進するのに役立つ た反面,一国で発生した経済危機が多くの国を 巻き込んで被害を拡散する土壌としても作用し た。1997年のアジア通貨危機は,国際的な相互 依存関係が「諸刃の剣」として働くことを実証 した端的な例である。こうした経済的依存関係 は,一国の政策判断が他国の経済に影響を及ぼ すという政策的な相互連関を生み出した。通貨 危機後,東アジアの幾つかの国では,経済危機 から自国経済を守るべく,金融・通貨制度の改 革を実行した。そうした改革の影響は,他国の 経済にも波及し,最終的には,自国の経済にフ イードバックされる。制度改革は,そうしたフ イードバックを含めて,費用と便益を比較衡量 し,実行されると推察される。 東アジアが置かれている経済環境は時々刻々 と変化しており,望ましい制度もそれと共に変 化してゆく。アジア通貨危機以来,わが国を中 心に,東アジア諸国の間で,通貨危機を未然か つ最小限に食い止めるための国際的協力体制が 構築されつつある。チェンマイ・イニシアティ ブ(2000年)はその代表例である。こうした取 組みによって,アジア通貨危機のような経済シ ヨックは,相対的な重要度を低下させてゆくだ ろう。また,中国の台頭や日米先進国における 構造変化など,東アジアを巡る経済情勢は常に 変化しており,現在認識されている経済ショッ クを念頭に設計された制度が現行のまま安定し ている保証はない。実際,鎌田•高川モデルを 利用して,現行の政策レジームから代替的なレ ジームへ移行することによって,様々な経済シ ヨックに対して自国経済の安定性を高めること が可能かを丹念に確認した結果,現行の東アジ アの通貨体制は,必ずしも安定的ではなく,今 後,さらに変貌を遂げる可能性があることが示 された。 本稿で提示された手法は,現時点で考え得る 最も代表的な事例をカバーしており,東アジア の通貨体制が流動的であるという結論自体は, 広く同意を得られるものと思われる。しかも, 将来,新たな政策レジームが開発される可能性 や想定外の経済ショックが発生する可能性も十 分に考えられる。また,東アジア各国が経済発 展を遂げてゆく過程で,政策目標が段階的に変 化してゆくことは,わが国を含め先進国の歴史 を振り返れば想像に難くない。さらに,現在, 東アジア諸国の間で進められている国際的な協 調機運が新たな制度的枠組みへと昇華されるこ とも考え得る。こうした様々な可能性を考慮す れば,東アジアの通貨体制が,今後一段と変貌 を遂げてゆく可能性は一層高まるだろうし,そ うした柔軟性は,より強固な国際通貨体制を実 現するためにむしろ必要なものであると理解す ることができよう。 -125- 東アジアにおける通貨制度の安定性 参考 鎌田康一郎•中山興•高川泉(2002)<「アジア 太平洋地域における相互連関の深化一計量モ デルによる分析一J,日本銀行調査統計局ワ ーキングペーパー ・シリーズ,No. 02- 9. 関志雄(1995),『円圏の経済学』,日本経済新 聞社. 福田慎一 ・計聡(2001),「通貨危機後の東アジ アの通貨制度」,『金融研究』,第20巻第4号, 日本銀行金融研究所,205 — 250頁. Fischer, S. (2001),”Exchange Rate Regimes : Is the Bipolar View Correct?^^ a speech delivered at the meeting of the American Economic Asso- ciation, New Orleans, January 6. Frankel, J. A., and Shang-Jin Wei (1994), “Yen Bloc or Dollar Bloc : Exchange Rate Policies of the East Asian Economies,” in T. Ito and A. 〇, Krueger (eds.), Macroeconomic Linkage. Uni- versity of Chicago Press, Chicago, pp. 295— 329. Goldstein, M., and M. S. Khan (1985), “Income and Price Effects in Foreign Trade,” in R. W. 文献 Jones and P. B. Kenen (eds.), Handbook of In- ternational Economics. Vol.II, Elsevier Science Publishers B. V., Amsterdam. Goldstein, M., G. L. Kaminsky, and C. M. Rein- hart (2000), Assessing Financial Vulnerability. Institute for International Economics, Washing- ton, D. C. Kamada, K. (2005), “Real-time Estimation of the Output Gap in Japan and its Usefulness for In- flation Forecasting and Policymaking,” North American Journal of Economics and Finance. Vol.16, No. 3, pp. 309—332. Kamada, K., and I. Takagawa (2005), “Policy Co- ordination in East Asia and across the Pacific,” International Economics and Economic Policy. Vol.2, No. 4, pp. 275—306. Kawai, M. (2002), “Exchange Rate Arrangements in East Asia : Lessons from the 1997 — 98 Currency Crisis,” Monetary and Economic Stud- ies, Vol.20, No. S —1,pp. 167—204. -126 –