https://www.nikkei.com/article/DGXLRSP601030_R01C20A2000000/

『発表日:2020年12月01日

WSTS 2020年秋季半導体市場予測の結果

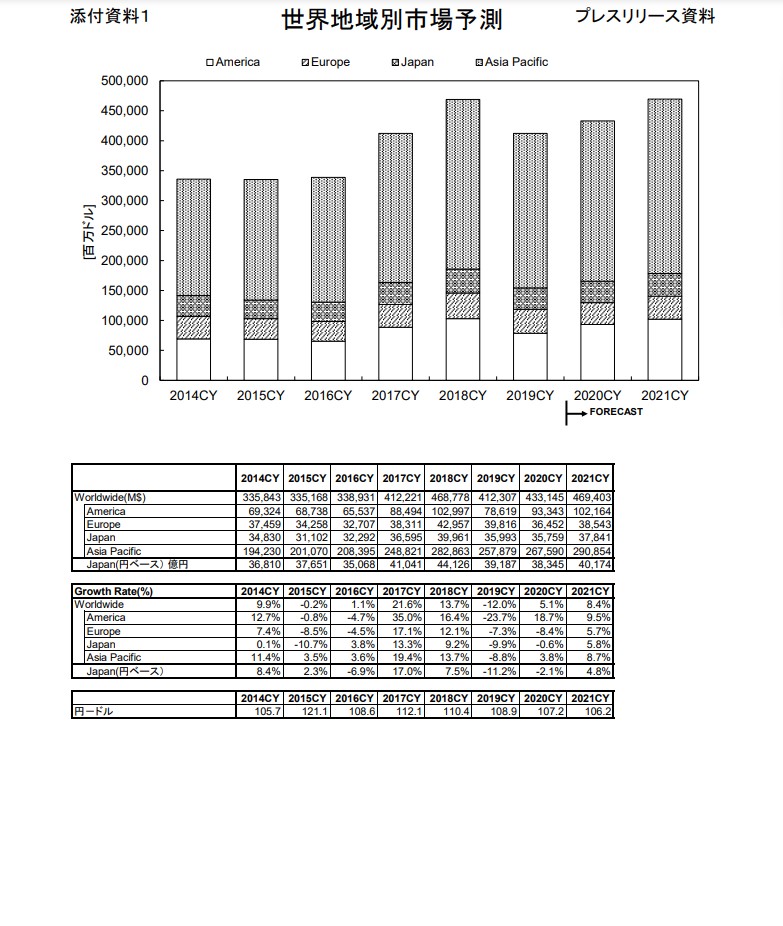

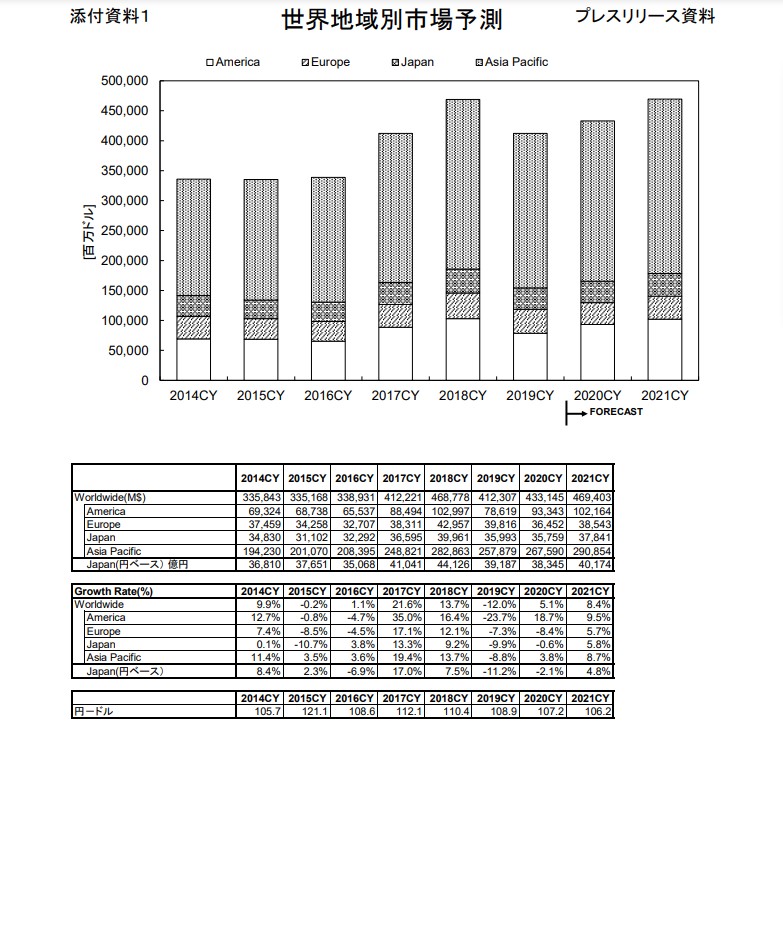

○世界の半導体市場動向

2019年の世界半導体市場は前年比-12.0%であった。米中貿易摩擦などの地政学的リスクが世界経済成長の失速を招き、半導体市場も大きな影響を受けた。

2020年は前年比+5.1%と予測した。新型コロナウィルス(COVID-19)のパンデミックによるマイナス要因がある反面、5Gスマートフォンの増加やライフスタイルの変化が半導体需要を押し上げている側面もあり、プラス成長を予測した。

2021年は前年比+8.4%と成長が加速するものと予測した。

なお、US$1に対する円の為替レートは、2019年:108.9円、2020年:107.2円、2021年:106.2円を前提としている。

今回も春季予測と同様、COVID-19のパンデミックにより予測会議が開催されず予測値に関する討議が不可能であったため、以下に予測結果から読み取れる背景を記す。

2020年の半導体市場は、年初は2019年の低迷から回復基調にあったものの、COVID-19のパンデミックに伴い自動車業界を始め世界経済悪化の影響を受けている。但し5Gスマートフォン需要が増加していることに加え、感染対策としての在宅勤務やオンライン授業などの拡がりでパソコンやデータセンタ関連機器の需要も増加した。また、こうしたライフスタイルの変化に伴う”巣籠り需要”により、一部の民生機器市場も恩恵を受けている。このため、世界経済に比べて半導体市場は堅調に推移していると考えられる。

2021年は、COVID-19を巡る状況の改善を前提に世界経済も回復すると期待し、半導体市場も成長が加速する予測となったと考えられる。特に2020年に打撃を受けた自動車業界の急回復を想定したと見られ、関連市場は高成長が予測された。また5G化の更なる進展が幅広い製品の需要拡大に貢献すると考えられる。

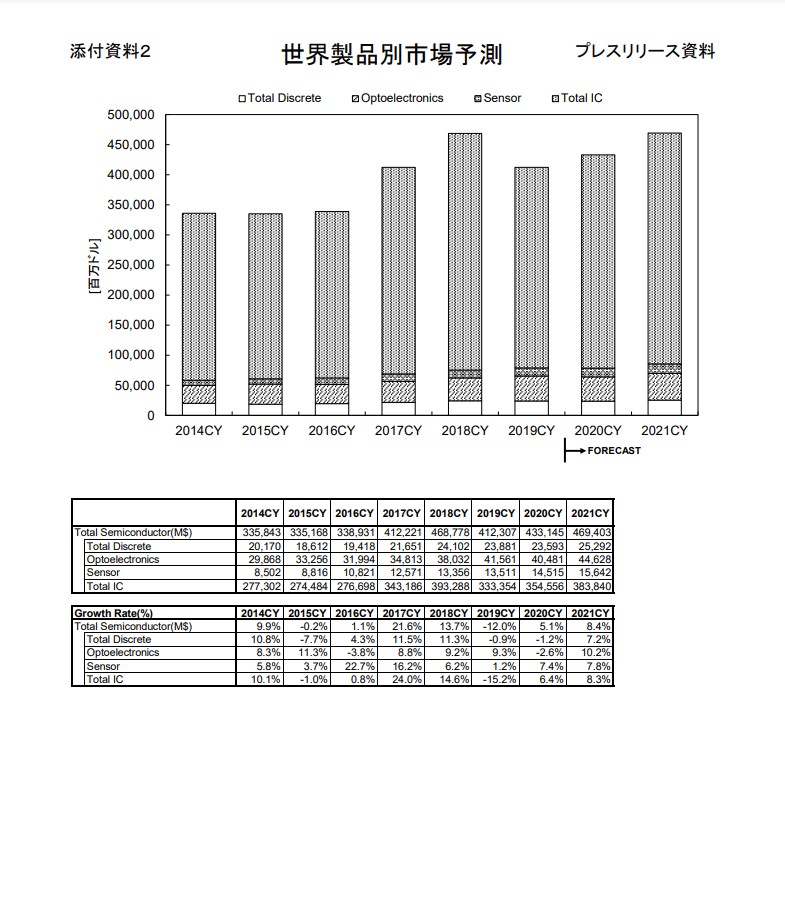

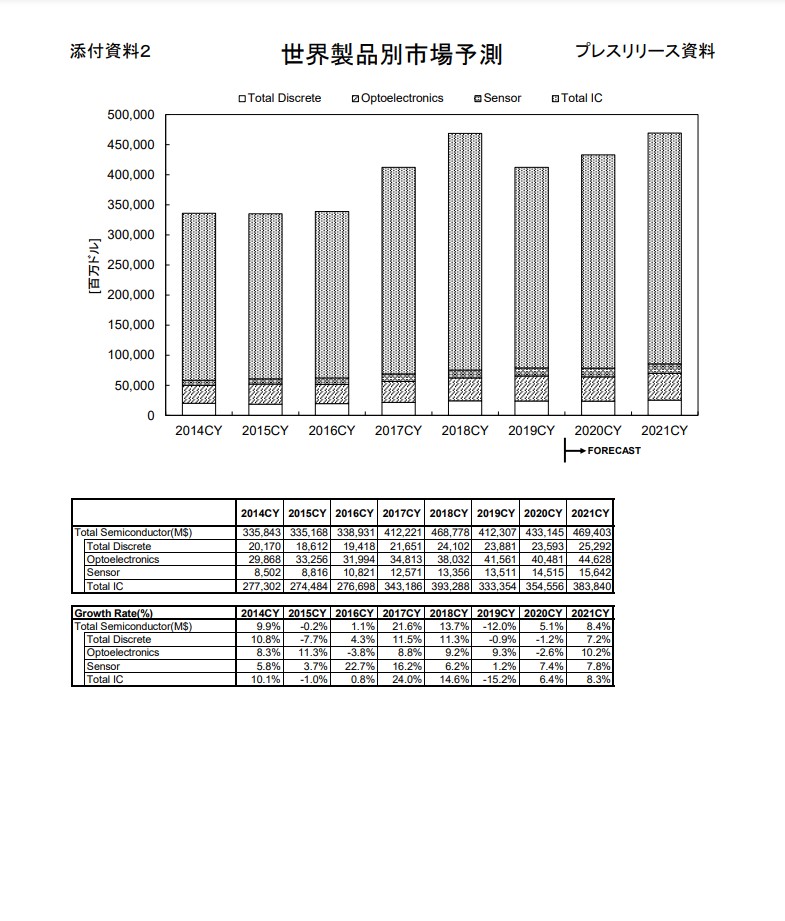

○製品別市場動向(世界市場)

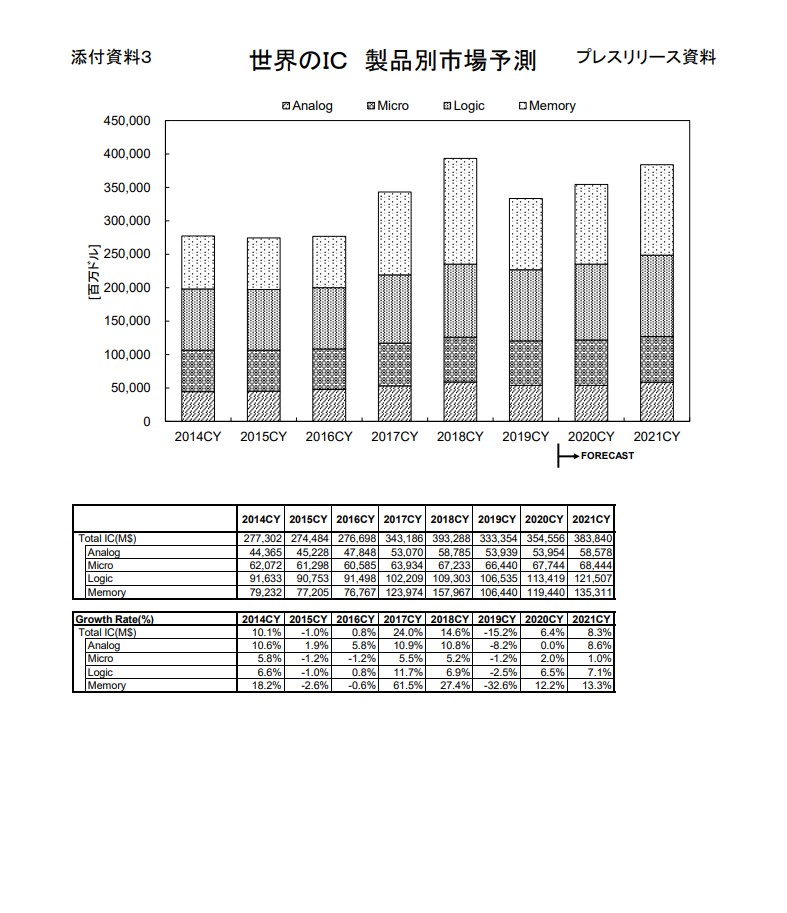

2020年における製品別のドルベースでの市場は、ディスクリートは前年比-1.2%、市場規模236億ドル、オプトは同-2.6%、市場規模405億ドル、センサーは同+7.4%、市場規模145億ドル、IC全体は同+6.4%、市場規模3,546億ドルと予測した。ICの製品別では、メモリは前年比+12.2%、ロジックは同+6.5%、マイクロは同+2.0%、アナログは同+0.0%と予測した。

2021年には、ディスクリートは前年比+7.2%、市場規模253億ドル、オプトは同+10.2%、市場規模446億ドル、センサーは同+7.8%、市場規模156億ドル、IC全体は同+8.3%、市場規模3,838億ドルと予測した。ICの製品別予測では、メモリは前年比+13.3%、ロジックは同+7.1%、マイクロは同+1.0%、アナログは同+8.6%と予測した。

○日本の半導体市場動向

2019年の円ベースでの日本の半導体市場は、前年比-11.2%、金額では約3兆9,187億円であった。

2020年は円ベースで同-2.1%と2年連続のマイナス成長で市場規模約3兆8,345億円となるものとみた。

その後、円ベースで2021年は同+4.8%、市場規模約4兆0,174億円になるものと予測した。

以上

※添付資料1~3は添付の関連資料を参照

リリース本文中の「関連資料」は、こちらのURLからご覧ください。

添付資料1~3

https://release.nikkei.co.jp/attach/601030/01_202012011658.pdf 』

コロナ下、半導体奪い合い 液晶パネルは品薄で急騰

トヨタは代替調達検討 ゲーム機生産に懸念も

https://www.nikkei.com/article/DGXZQODZ24B3K0U0A221C2000000

『自動車の電動化や在宅勤務の広がりなどを受け、基幹部品である半導体や液晶パネルに品薄感が出ている。トヨタ自動車は半導体の代替調達の検討に入ったほか、一部のゲーム機は生産調整を迫られる可能性がある。半導体や液晶パネルメーカーは増産を急ぐが、不足感が解消するには時間がかかりそうだ。

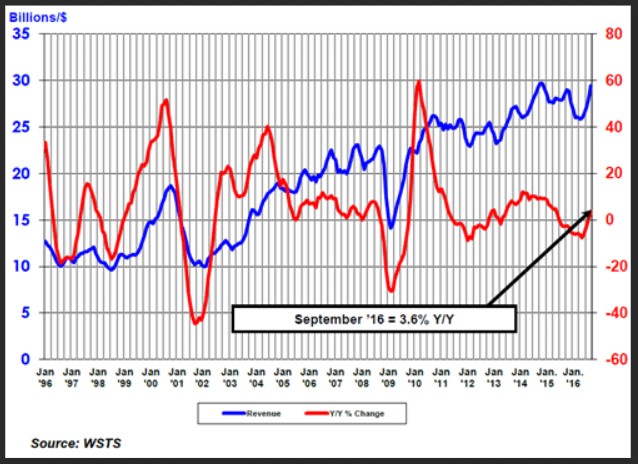

米国半導体工業会(SIA)によると、10月の世界の半導体売上高は前年同月比6.0%増の390億ドル(約4兆200億円)と、1年11カ月…』

・春ごろは新型コロナの影響で自動車を中心に減産の動きが目立ったが、7月ごろから急回復したのに伴い半導体も回復基調だ。

・在宅勤務の普及によるクラウド拡大も半導体需要を引き上げる。世界半導体市場統計(WSTS)の予測では、2021年の市場規模が前年比8%強増の4694億ドルと、過去最高を更新する見通しだ。

・旺盛な需要を背景に半導体メーカーは設備投資を増やしている。韓国・サムスン電子と台湾積体電路製造(TSMC)、米インテルの大手3社の20年の設備投資の合計額は前年比で13%増え、日本円換算で6兆円に達する見通しだ。TSMCは米アリゾナ州に新工場を建設する計画。サムスンは米テキサス州の半導体工場の敷地を4割程度広げ、最先端ラインを導入する準備を始めた。

・各社は増産姿勢だが、半導体デバイスは通常、材料を投入してから製品ができあがるまでに3カ月以上かかり、機動的に生産量を増やすのが難しい。新型コロナの感染拡大で自動車メーカーなどが発注を絞ったのを受けて今秋から冬ごろの減産計画を立てていた企業も多い中で、需要の急回復は短期的に一部の製品で供給不足といったひずみを生んでいる。

・「スイッチの生産に支障が出る懸念がある」。任天堂幹部は主力ゲーム機「ニンテンドースイッチ」に必要な半導体が今後、調達しにくくなるのではないかと気をもむ。

スイッチはコントローラーを本体から取り外して操作できるが、こうした機能には高い演算性能を持つ高機能半導体が必要だ。「スマートフォンや車に比べ販売数量に季節変動があるゲーム機向けの半導体は後回しにされやすい」(外資系調査会社アナリスト)という。

・「21年4月以降の完成車生産が滞る懸念がある」。11月下旬、トヨタ自動車の幹部は危機感をあらわにした。10月に旭化成の子会社の半導体製造工場(宮崎県延岡市)で起きた火災によって半導体調達が困難になったためだ。特にデンソーが主に生産し、トヨタに供給する衝突の回避や被害軽減する安全システム向けの影響が深刻とされる。

半導体自体の代替調達を進めるほか、部品構成が変わる新仕様のシステムの前倒し搭載も検討する。さらにデンソーのライバルである独コンチネンタルから安全システムを代替調達するなど複数の手段で、完成車生産に影響がでないよう手を打つ考えという。

・東芝の大分県と岩手県の半導体工場には「家電や産業用途など業種を問わず受託生産の要請が来ている」(関係者)という。両工場はフル稼働が続き、受託生産の比率は従来の1割から2割に拡大した。

・巣ごもり消費による需要の高まりの影響は半導体以外にも広がる。液晶パネルの価格は春ごろよりテレビ向けで6割、パソコン向けで2割上がった。液晶パネル需給がひっ迫している背景には、LGディスプレーなどの韓国勢が液晶から有機ELへのシフトを急いでいることがある。

【関連記事】

液晶パネル価格、異例の高騰 巣ごもり需要で品薄に

・さらに、液晶パネルの駆動に欠かせない半導体の一種であるドライバーICが不足していることも、液晶パネルの供給に響いているとの指摘がある。「半導体受託製造会社(ファウンドリー)にとって、利益率の低いドライバーICは生産の優先度が低い」(アナリスト)

・国内のあるパソコンメーカーの調達担当者は「必要数のパネルが手に入らずパソコンの生産が追いつかない」と漏らす。

・ハイテク産業の活況は21年も続くとみる関係者は多いが、米中摩擦の行方がリスク要因となる。英調査会社オムディアの南川明シニアディレクターは「米国の対中国戦略の大きな枠組みは変わらない。米中の競争はまだまだ続く」と指摘する。半導体各社などは生産増強に動くが、政治リスクが常に隣り合わせとなる。

(広井洋一郎、松本桃香、ソウル=細川幸太郎)

※ 半導体製造産業は、好・不況の波が大きい…。巨額の資金を要する「装置産業」なんで、「ハイリスキー」な事業となる…。

※ それで、Intelとか、Armとか、自分で「製造すること」からは手を引いた…。企画・設計部門に特化した…。

※ 日本は、永らく、そこの部門でも、競っていた(その残党を寄せ集めたのが、「ルネサス」)んだが、諦めて、「材料」「生産設備」部門へと、撤退した…。今でも、そこの分野では、競争力を保持している…。

https://www.nikkei.com/article/DGXZQOGM2444V0U0A221C2000000

『【ヤンゴン=新田裕一】韓国政府系の韓国土地住宅公社は24日、ミャンマーの最大都市ヤンゴン郊外で新たに開発する工業団地の着工式を開いた。2023年の開業を目指す。ミャンマーでは国際水準のインフラが整った産業用地は日本の官民が支援したティラワ経済特区などに限られる。外資の工業団地開発で投資環境の改善が進む。

着工した「韓国ミャンマー工業コンプレックス」(KMIC)はヤンゴン中心部から北方約40キロメートルに立地。開発面積は225ヘクタール、投資額は1億1000万ドル(約113億円)を見込む。第1期では約半分の127ヘクタールを開発する。

開発・運営会社のKMICデベロップメントには韓国土地住宅公社とミャンマー建設省が各40%、残る20%を韓国の民間企業が出資している。送電線や変電所、周辺道路などのインフラは、韓国の対外経済協力基金の政府開発援助(ODA)で整備する。

韓国土地住宅公社などが開発する「韓国ミャンマー工業コンプレックス」の完成予想図=KMICデベロップメント提供

ヤンゴン近郊では他にも2カ所、外資企業が主導する工業団地の建設が始まる。

タイの工業団地開発・運営最大手アマタ・コーポレーションは27日、ミャンマー建設省と合弁で進める「ヤンゴン・アマタ・スマート・アンド・エコシティー」の着工式を予定している。現地合弁会社の筒井康夫社長によると「顧客側の要望があれば、早ければ21年中にも工場の操業を始められるように準備を進めている」という。

シンガポールの複合企業セムコープ・インダストリーズも、現地大手企業2社との合弁で「ミャンマー・シンガポール工業団地」を建設する計画だ。

一方、日本の官民が合計49%を出資して2015年に開業したティラワ経済特区ではこれまでに計583ヘクタールの供用を開始した。工業団地の開発は継続しており、21年4月には46ヘクタールが加わる。

ティラワ経済特区の場合、50年間の土地リース料は1平方メートルあたり約80ドル。KMICは72ドル前後、アマタは75ドル前後とやや安めの料金水準で提供する。ティラワが港湾に隣接するのに対し、新たに建設される3カ所はヤンゴンから内陸部に向けて北上する高速道路に近いなどの利点がある。』

ミャンマーの工業団地リスト List of Industrial Parks (Myanmar)

https://www.asean.or.jp/ja/invest/country_info/myanmar/industrialestate/

ミャンマーで大規模な地滑り 57人死亡

2019年8月12日(月) 14時00分(タイ時間)

http://www.newsclip.be/article/img/2019/08/12/40471/43362.html

中国、デジタル人民元が阻むアリババ帝国

編集委員 村山宏

https://www.nikkei.com/article/DGXZQOGH201QV0Q0A221C2000000

※ この手の問題(中央銀行が発行するデジタル通貨の問題。 英語表記「Central Bank Digital Currency」の頭文字をとって「CBDC」と呼ばれる。デジタル人民元も、その一つ)を考えるときの、「視点」を提示しておく…。

※ と言っても、「素人」なんで、視点を提示することくらいしか、できん…。

※ まず、大きく分類して、「口座型」と「トークン型」に分かれるようだ…。

※ 「口座型」は、従来からの延長で、銀行なんかに「口座」を開設して、そこを「基点」に、ものごとを処理していくやり方のようだ…。

※ 「トークン型」は、そういう「口座」を前提にせず、現在ある「紙幣」「硬貨」の置き換えとして、デジタル・データをやり取りするというやり方のようだ…。

※ それぞれに長所・短所があるようなんで、それを挙げておく…。

※ 「口座型」:

(長所)

・従来通り、「本人確認」「認証」業務を、銀行(金融機関)さんに「お任せ」できる…。

・従来通り、「監督権限」「監督官庁」も、従来通りの「金融庁」みたいな組織で行うことが可能である…。

(短所)

・上記の「長所」の裏返しだ…。

・「通貨」の流通に関わる「利益」は、銀行(金融機関)に吸い上げられる…。

・相変わらず、「送金」「振り込み」なんかの「手数料」は、高止まりのままだろう…。

・銀行(金融機関)に口座開設できない層の「民衆」は、置き去りにされる…。

※ 「トークン型」:

(長所)

・理屈上は、金融機関が強く関与しない形で制度設計が可能なんで、「利益」がみんな金融機関に行く…、ということは無いだろうと、予測される…。

(短所)

・大前提として、「お金」を使うのにも、スマホやPCが必須となる…。特に、発展途上国だと、大問題だな…。

・大規模停電、大規模ネットワーク障害が発生すると、経済活動自体が止まってしまう…。

※ まあ、そういう長短を考えながら、「社会実験」みたいなものも積み重ねて、徐々に決めていくべきものなんだろう…。

※ そしてまた、「ドラスティック」に一気に変えるべきものではなく、少しずつ、様子や経過を観察しながら、徐々に導入をはかっていくべきものなんだろう…。

『中国政府がかつて保護していた巨大IT(情報技術)企業のアリババ集団や騰訊控股(テンセント)の事業拡大の阻止に動き始めた。金融業にも手を伸ばし、既存の金融システムを脅かし出したからだ。とはいえ中国政府は影響力の大きさから全面規制はできない。こうしたなかでデジタル人民元がIT企業から決済事業を奪い、拡大に歯止めをかけるとの見方が浮上する。ITから流通、金融へと「領土」を拡大してきたアリババ帝国にも斜陽…』

・国共産党・政府は18日に閉幕した中央経済工作会議で「独占に強く反対し、無秩序な資本拡張を防ぐ」との方針を決めた。

・これに先立ち、中国の規制当局は14日に独占禁止法違反でアリババとテンセントの子会社に罰金を科したと発表。

・11月には、アリババ傘下のアント・グループの株式上場を延期させた。アントはアリババのキャッシュレス電子決済サービスのアリペイを運営する金融会社。上海と香港に上場し、345億ドル(約3兆6000億円)を調達する計画だった。

・アリババ創業者の馬雲(ジャック・マー)氏は10月24日、上海で開かれた金融会合での演説で、規制強化の動きについて「昨日の手法で未来を管理できない」と反発していた。

・アリババはアリペイを使った消費者ローンに乗り出しており、AI(人工知能)による与信審査も手がける。アント上場で巨額の資金を調達すれば銀行以上の存在になり得る。

・中国政府はアントの上場延期でアリババをけん制し、その間にIT企業の膨張を抑える策を導入する狙いとみられる。実際、12月中旬にはアントなどが手がけるスマートフォンで銀行預金を仲介するサービスを停止させた。中小銀行がIT企業と提携し、高い金利で預金を集めていた。

・当初、中国政府はアリババが始めたキャッシュレス決済を流通や金融を革新するテクノロジーとして保護し、都市部では現金が使われなくなるほどに浸透した。しかし電子決済のシェアはアリババのアリペイが55%、テンセントのウィーチャットペイが39%と2社の寡占状況を生んだ。銀行の発行するデビットカード(銀聯カード)やクレジットカードの利用は大きく増えず、新興企業や消費者も借り入れを銀行ではなく、IT企業の金融事業に頼るようになった。

・なかでも銀行の脅威となったのがアリババの投資ファンドだ。アリペイ型の電子決済では銀行口座などのお金をアリペイに移して使う。アリババは利用者が使い切れなかった資金を銀行に戻さずに、アリペイから投資できる「余額宝」というMMF(マネー・マーケット・ファンド)をつくった。解約はスマホで簡単にでき、戻された資金は再び支払いに使える。銀行預金より高い利回りで提供したため、アリペイの利用者は銀行口座から余額宝に資金を移した。

・18年6月には余額宝系ファンドの資金規模が1兆8602億元(約30兆円)に上り、四大国有銀行の一角である中国銀行の個人の普通預金、1兆7986億元(17年末)を超えた。IT企業が国有銀行など既存の領域を脅かし始めると、中国政府はIT企業の金融事業に対して徐々に規制を強め、急成長していたネットを媒介とする小口融資に網をかけた。さらにアリペイやウィーチャットペイに銀行と同じように準備預金を中国人民銀行(中央銀行)へ積むことを義務付けた。

・それでも余額宝系ファンドの規模は20年6月で約2兆5400億元に膨らんだ。金融当局の力の及ばないところでIT企業の金融事業が拡大すれば金融政策は効力を失い、既存の銀行・証券業も危くなる。

・中国政府内ではIT企業の膨張に対する強硬論も台頭する。中国証券監督管理委員会の姚前・科技監管局長は12月に入り、IT企業に対し「デジタルサービス税を課すべきだ」と発言している。

アリババ集団の創業者のジャック・マー氏はIT企業の金融事業に自信を見せていた(2018年6月、香港)=ロイター

・だがIT企業の力を一気にそぐことはリスクが大きい。スマホ決済は庶民の生活インフラになっており、過度に規制すれば小売業やネット通販など実体経済が落ち込む。

・中国政府がこの状況を変えるゲームチェンジャーとして期待するのがデジタル人民元だ。

・姚前氏は中国人民銀行デジタル通貨研究所長の時代に「デジタル通貨の決済では仲介機能に依存しなくとも済む」と主張していた。

・現段階の構想では、デジタル人民元の利用者は預金口座を持つ銀行のデジタル人民元口座(デジタルウォレット)を設定し、必要な額を換えて使う。スマホに入れた銀行のアプリからデジタル人民元を相手側に直接支払うことができる。ネットを使わずにスマホを相手のスマホに近づける方法でも支払いが可能だ。アリペイのような仲介役の第三者の決済機関にお金を移す必要はない。これなら預金は銀行にとどまる。

・デジタル通貨とは異なるが、インドは第三者の決済機関を用いないスマホ決済で中国に先行した。16年に導入したUPI(統合決済インターフェース)という仕組みで銀行口座とスマホ決済を結びつけた。利用者がスマホでお店のQRコードを読み取り、支払いの操作をすると利用者の銀行口座から支払先の口座に資金が移動し、買い手と売り手の双方のアプリで結果を確認できる。スマホによるデビットカードといっても良い。

・インドでも当初は「Paytm」(ペイティーエム)というアリペイのようにあらかじめ資金を移しておくアプリがシェアを伸ばした。アントやソフトバンクが出資したインドのIT企業だ。

・ところがUPIの利用が広がるとPaytmは勢いを失った。インドではUPIを使って銀行からの資金移動を指示する、米ウォルマート傘下の「PhonePe」(フォンペ)、米グーグルの「Google Pay」(グーグルペイ)などの決済アプリが主流となった。

・中国がデジタル人民元を導入すれば決済を補助する新たなアプリも登場するだろう。直ちにアリペイとウィーチャットペイの牙城を崩すには至らないにしても、2社の寡占状況は崩れるかもしれない。

・もっともインドではPaytmの独占を阻止したものの、今度はUPIをサポートするグーグルなど米2社のアプリが寡占傾向を強めている。インド政府は単一アプリの取引を総取引件数の3割に制限する方針だ。

・通貨を巡る政府と企業の攻防は世界各地で激しさを増している。アリババ帝国にも逆風が吹き始めている。

レクサス初の市販BEV「UX300e」が登場。EVオーナー目線でメカニズムをチェック

2019/11/26 06:45 carview!

https://carview.yahoo.co.jp/news/detail/db2236f3dd4567a3f8c42e454075761fe6c64a0a/

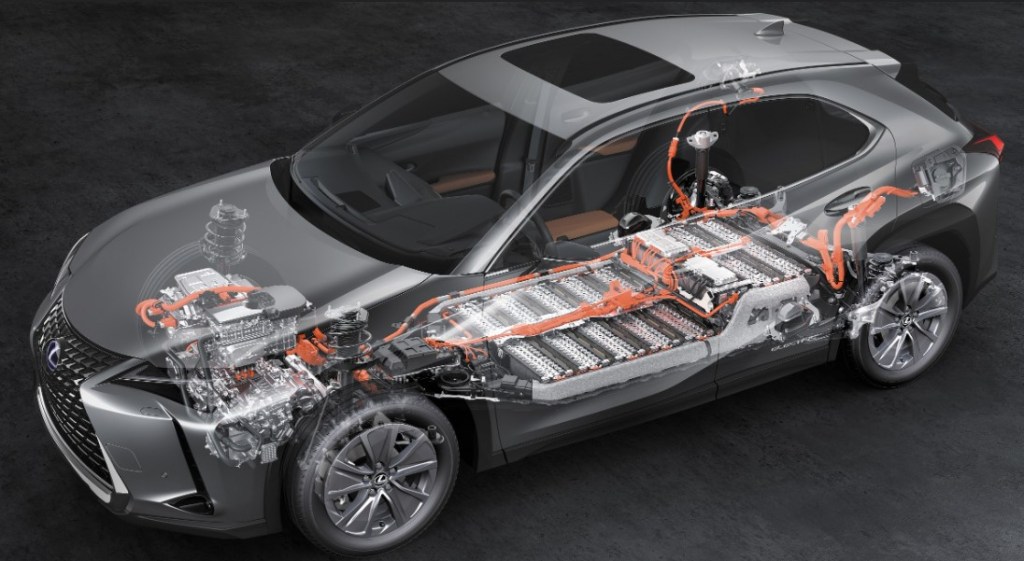

※ スゲーな…。シートの下は、ほぼ「電池ユニット」で占められている…。

※ 当たり前の話しだが、「動力伝達機構(プロペラシャフトなんか)」なんてものは、無い…。モーターで、フロント・タイヤをぶん回すだけだ…。

※ 「電池ユニット」には、カバーが施されている…。けっこう発熱するんだろう…。基本、「化学電池」なんで、「温度のコントロール」が重要らしい…。

※ サスペンションとか、ブレーキとかは、そのまま…という感じだな…。

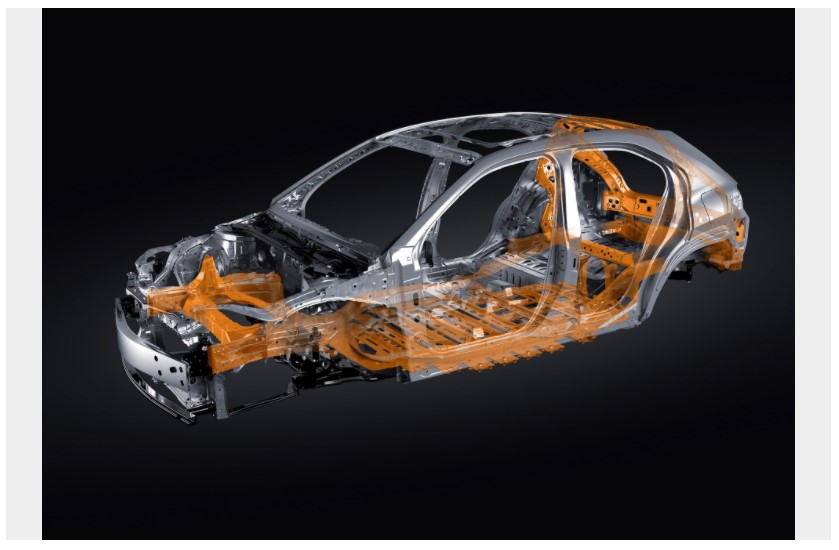

※ 「電池ユニット」は、相当な「重量物」とみえる…。丹念に、「補強材」を入れている…。

※ こうなると、「モノコック」ボディ構造(特に、シャシーでではなく、フロアパンとか、縦に入れる「ピラー」なんかの「ボディ構成材」全体で、形成する手法)というよりも、かつての「ラダー・フレーム」構造の復活だな…。

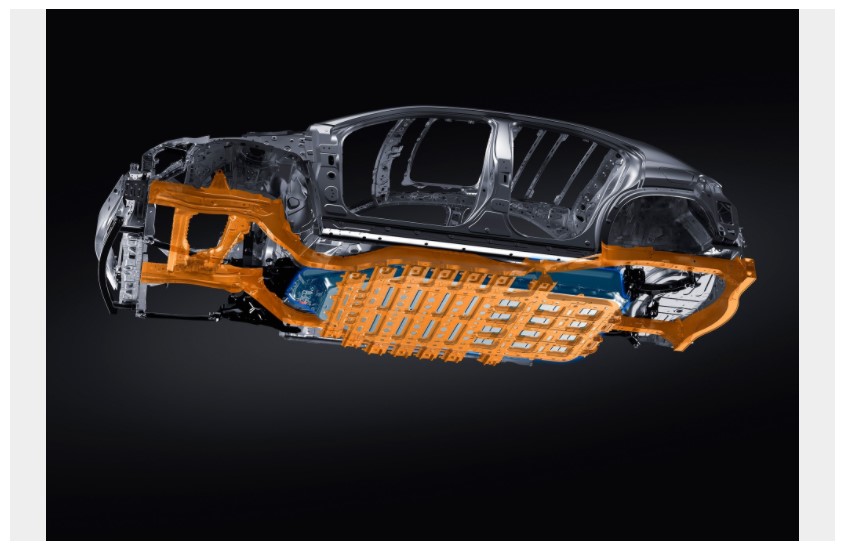

※ 下から見たところ…。やはり、「補強材」がすごいな…。

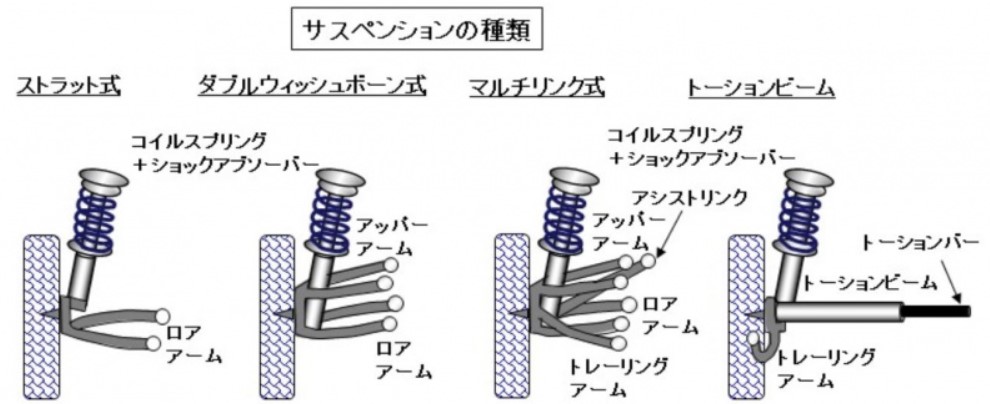

※ これは、「サスペンションの構造」を示すもののようだ…。

※ 代表的なものとして、上記のようなものがあるらしい…。

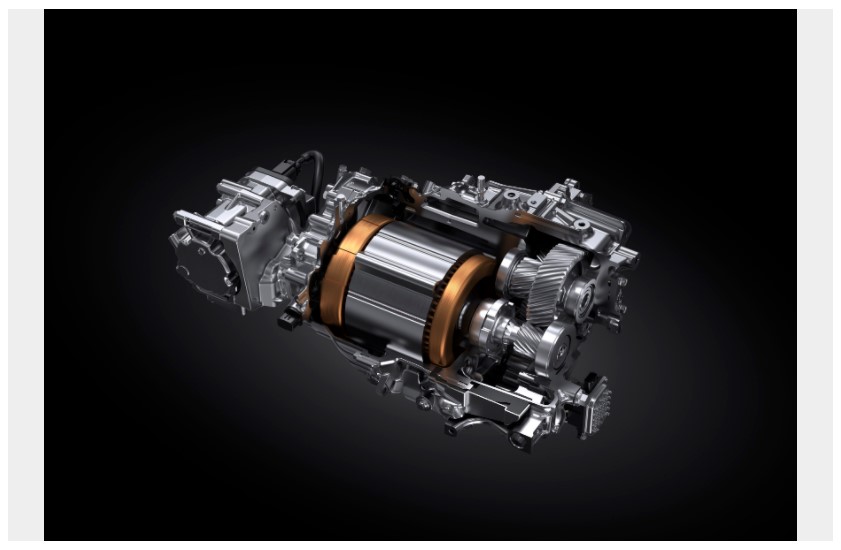

※ 「モーター+変速機」の拡大図のようだ…。いかにもゴツイな…。

※ 最後に、「電池ユニット」とその「配線」の俯瞰図だ…。配線ケーブルとて、ちゃんと気を配らないと、「被覆が燃えて」火災事故につながったりする…。家庭用の電気製品とは、比べものにならないくらいの「巨大電流」が流れることもあるんだろうからな…。

『シーンに応じた駆動力コントロールとバッテリーの温度管理がポイント

東京モーターショーでは近未来のモビリティ社会へのアプローチを示していたトヨタ。いわゆる「クルマの電動化」についての具体的な提示としては燃料電池車「MIRAI」の次期型を見せたくらいという印象もあったが、11月に入って世界のモーターショーにて具体的な電動車両を相次いで発表している。ロサンゼルスオートショーではプラグインハイブリッド「RAV4 Prime」を、そして広州モーターショーではレクサス初の電気自動車(BEV:Battery Electric Vehicle)として「UX300e」を世界初公開した。

それぞれコンベンショナルなエンジン車も用意されている車種をベースとしているが、それは新世代プラットフォームが様々な電動化に対応した設計となっていることを示す。電動車両であることで個性をアピールするのではなく、魅力的なモデルを作り、その中に選択肢としてプラグインハイブリッドやBEVといった選択肢を用意するという商品企画の考え方も、この2台は示しているように感じられる。

さて、ここで注目したいのはレクサス「UX300e」だ。レクサス初のBEVという謳い文句だが、トヨタとしても自社技術による量産BEVとしてはほぼ初めてといえる。過去に量産したといえるBEVはコンパクトカー「iQ」をベースに100台限定で作られた「eQ」とテスラと共同開発したものの2年ほどで生産を終了した「RAV4 EV」くらいしかないからだ。

UX300eは従来のBEVによる経験は活かしているかもしれないが、技術的な流れとしてはまったく新しいものと考えるのが妥当だ。では、そのポイントはどこにあるのだろうか? 実際に国産BEVをオーナーとして日常的に使っている経験から三点に注目したい。

まず、ひとつ目はレクサスらしい静粛性へのこだわりだ。メーカー発表では『床下バッテリーに遮音壁としての機能を持たせたほか、エンジンやトランスミッションの音がないゆえに聞こえる風切り音や小石・砂などの巻き上げ音にも配慮』と記されているが、たしかにBEVというのはパワートレイン由来のノイズがエンジン車に対して圧倒的に少ないぶん、ほかの走行ノイズが目立つ。とくにハッチバックボディではリアタイヤハウスから発生する音が気になるのは事実。そのあたりを対処しているのであればBEVらしい静粛性が強調されているだろうし、また床下バッテリーパックを遮音壁に利用するというアイデアも興味深い。

ふたつ目はトヨタ・ハイブリッド技術の応用による駆動力コントロールだ。こちらもメーカー発表では『ハイブリッドで培ったモーター制御技術を軸として、パワートレーン・ステアリング・サスペンション・ブレーキなどを統合的に制御。これにより走行シーンに応じた駆動力コントロールを行うことで理想的な車両姿勢を実現』とある。電動モーターのレスポンスが鋭いことは知られているだろうが、既存のBEVであっても1/1000秒という単位で駆動力を制御して走りのスムースさを生み出している。また、駆動力によるコーナリングアシストといった技術も実装されている。トヨタが同様か、それ以上の制御を入れているというのは不思議な話ではない。

みっつ目がバッテリーの温度管理だ。メーカー発表では『低温/高温下でも正常に動作するようバッテリーに温度調整機能を備える』と書かれているだけだが、バッテリーの温度管理というのは実際の航続距離にてきめんに効いてくる。それは空冷バッテリーのBEVに実際に乗っていると感じる部分だ。季節によって航続距離や充電時の入り方が如実に変わってしまう。冷えすぎても熱すぎても性能は変化する。具体的にいえば同じ充電量での航続距離が外気温の影響を受けるため、そのあたりを考慮する必要がある。バッテリーの温度管理はBEVの使いやすさには欠かせないメカニズムだといえる。

どのような仕組みでバッテリーの温度管理を行なうのか具体的なことは不明だが、公開されている画像では強制空冷システムらしきユニットが確認できる。夏場は冷房の、寒いときには暖房の空気を送り込むことでバッテリーの温度管理を行なうのだろう。バッテリーの温度管理に水冷式を使っているモデルもあるが、あえて強制空冷を使った意図は重量増を嫌ったのだろが、その効果はどれほどなのかは気になるところだ。

文:山本晋也(自動車コミュニケータ・コラムニスト)』

2019年10月17日(木)13時30分

トヨタ、2人乗り超小型EVを2020年発売予定…東京モーターショー2019で先行公開へ

https://response.jp/article/2019/10/17/327699.html

『トヨタ自動車は10月17日、2020年冬頃に発売を予定している2人乗り『超小型EV(電気自動車)』を東京モーターショー2019のMEGA WEB会場で開催されるFUTURE EXPOで一般公開すると発表した。

超小型EVの開発責任者を務める谷中壮弘氏は「免許取りたての若い方やご高齢の方々など日常の移動を支える取り回しのしやすいクルマ。企業の視点ではお客様の所へ毎日巡回、訪問するような近距離移動の用途で環境に良い業務用車として使って頂くことを想定している」と話す。

スペックに関して谷中氏は「定員2名で、1充電に約100kmの走行ができる。パッケージは大人2人が並んで座れる最小の幅であること、そして全長は2490mm、最小回転半径は3.9m。標準的な軽自動車よりも取り回しが、より良いことが特徴」と解説。

さらに「高齢の方でも乗降がしやすうようヒップポイントの高さを高めに設定し、ドアの開口部も高さに余裕を持たせている。また掃き出しタイプのフロアも乗降性を高めている。リチウムイオン電池を床下に搭載し、駆動モーターはリアに配置、リアタイヤを駆動する。またタイヤサイズは軽自動車での普及サイズを採用することでスタッドレスタイヤの調達も容易にしている」とも。全幅は1290mm、タイヤサイズは13インチとなっている。

またインテリアは「室内幅は広くはないが部品配置やカラー配色などで使いやすく、狭さを感じにくい工夫を凝らしている。温度調節はクーラーとシートヒーターを設定、身体の近くを効率良く冷やしたり暖めたりすることで電力消費を抑えている」とのことだ。

一方、安全面については「(国土交通省の)車両安全対策検討会の資料として公開されている超小型モビリティの安全基準の案を満たす開発を進めている」ほか、「インテリジェントクリアランスソナー、衝突時被害軽減ブレーキも設定している」という。

トヨタでは超小型EVに加えて、立ち乗りタイプのEVも2020年冬に発売する計画。さらに座り乗りタイプおよび手動車いすに取り付けて動力源になる車いす連結タイプを2021年中に発売する計画も明らかにした。

なお歩行領域での使用を想定している立ち乗り、座り乗り、車いす連結の各タイプのEVは、東京モーターショー2019の開催期間中、有明と青海を結ぶOPEN ROADで試乗できるとしている。

《小松哲也》』

※ 去年の東モで、既に公開していたんだな…。何らかの、政治的な動きの情報を、いち早く掴んでいたのかもしれないな…。

※ 「最高速度」が、60㎞/hで、「1充電走行距離」が約100㎞ということだ…。

※ 「電池ユニット」は、シートの下で、「モーター+変速機ユニット」は、リア置きのようだ…。

トヨタが21年に2人乗りEV まず法人向け、160万円から

【イブニングスクープ】

https://www.nikkei.com/article/DGXZQOFD232NV0T21C20A2000000

『トヨタ自動車は2021年に2人乗りの小型電気自動車(EV)を発売する。まずは法人や自治体向けに100台程度の販売を想定し、22年以降一般向けにも売り出す。政府は30年代半ばまでに軽自動車を含めた全新車の販売を電動車とする方針で、これに沿うかたちとなる。国内最大手のトヨタによるEV新型車の投入は他社の戦略にも影響を与えそうだ。』

・小型EVは軽自動車の分類のひとつに位置付けられる。価格は補助金なしで160万~170万円程度となる見通し。1回の充電で走行する距離は約100キロメートル程度のもようだ。

・パナソニックとトヨタの共同出資会社であるプライムプラネットエナジー&ソリューションズ(東京・中央)が開発し生産するリチウムイオン電池を搭載する。軽自動車を利用する高齢者や免許を取得したばかりの若者の需要を見込む。

・ハイブリッド車(HV)が強いトヨタはこれまでEVには慎重で、対応車の投入も海外が中心だった。20年に中国や欧州で高級車レクサスとして初めての市販EV「UX300e」を発売。航続距離は367キロメートルで、国内では10月から135台限定で抽選販売している。21年以降はSUV(多目的スポーツ車)型のEVを欧州で投入する。

https://www.nikkei.com/article/DGXZQODF234QD0T21C20A2000000

『2050年の脱炭素社会の実現に向けた政府計画の原案が分かった。洋上風力や水素など14の重点分野を設定し、電気自動車(EV)はコスト全体でガソリン車並みをめざす。原子力発電は小型新型炉の開発を進める。政府が明確に中長期の目標や支援策を示し、民間企業が投資を進めやすい環境を整えて高い目標の達成につなげる。

25日にも「グリーン成長戦略」として発表する。政府が掲げる50年の温暖化ガス排出量実質ゼロに向け…』

※ 「工程表」と位置づけ…、ということだ…。

※ 5Gの話し、メタンハイドレートの開発の話しなんかでも分かる通り、一旦、「工程表」ということになると、「官(官僚機構)」は、それに従って「動いていく(歯車を回していく)」ことになる…。

※ 関連の業界に身を置く人は、常にチェックしておく方がいい…。

※ 当然、ある程度進んだら、「進捗状況」に応じて、細かい修正や、あるいは、「方針転換」ということも生じる…。

※ そういうことも含めて、「要チェック」だ…。

・政府が掲げる50年の温暖化ガス排出量実質ゼロに向けた工程表と位置づけ、各分野の具体的な計画を盛り込んだ。

・自動車では30年代半ばまでに軽自動車も含めた新車販売をEVやハイブリッド車(HV)といった電動車にする。

・EVは一般的にガソリン車より100万円ほど価格が高い。計画ではコスト増の主な要因である蓄電池の価格を30年までに1キロワット時あたり1万円以下に下げることを目標にする。現在は1万円台半ばから2万円程度とされる。

・充電にかかるコストなども下げEV利用者の負担をガソリン車並みに抑える。大型のバスやトラックなど商用車はさらに電動化のコストがかさむ。今回は目標設定を見送り。

・エネルギーでは特に洋上風力に重点を置く。国内は欧州に比べて普及が遅れており、潜在的な拡大余地が大きい。40年までに最大4500万キロワットと原発45基分にあたる量をめざす。

・再生可能エネルギーは計画で「最大限の導入を図る」と明記した。電動化の拡大などで50年には電力需要が現状より3~5割増えると見込む。

【関連記事】

「グリーン成長戦略」原案の骨子

脱炭素、軽自動車も例外にせず スズキ「挑戦する」

・水素とアンモニアは火力発電の燃料として活用する。水素の消費量は50年までに年2000万トン程度と、単純計算で国内全体の設備容量の2割程度にする。アンモニアは30年までに火力発電の20%で使う方針だ。

・原子力は東日本大震災後の再稼働が少数にとどまる。計画では現在の原子炉と比べ安全性が高いとされる小型原発の開発で国際連携を進めるとし、50年に向けて利用を継続する方針を示した。

・住宅や建築物は新築平均で30年度までに排出量ゼロを目指す。

・温暖化ガスの排出量を実質ゼロにする目標は欧州や中国なども打ち出しており、日本も菅義偉首相が50年までに達成する目標を打ち出した。実現には官民で年10兆円超の投資が必要との試算もある。民間の活発な投資を引き出してコストを下げ、新技術の普及を通して企業の収益拡大や経済成長につなげられるかが焦点になる。

※ 今日は、こんなところで…。

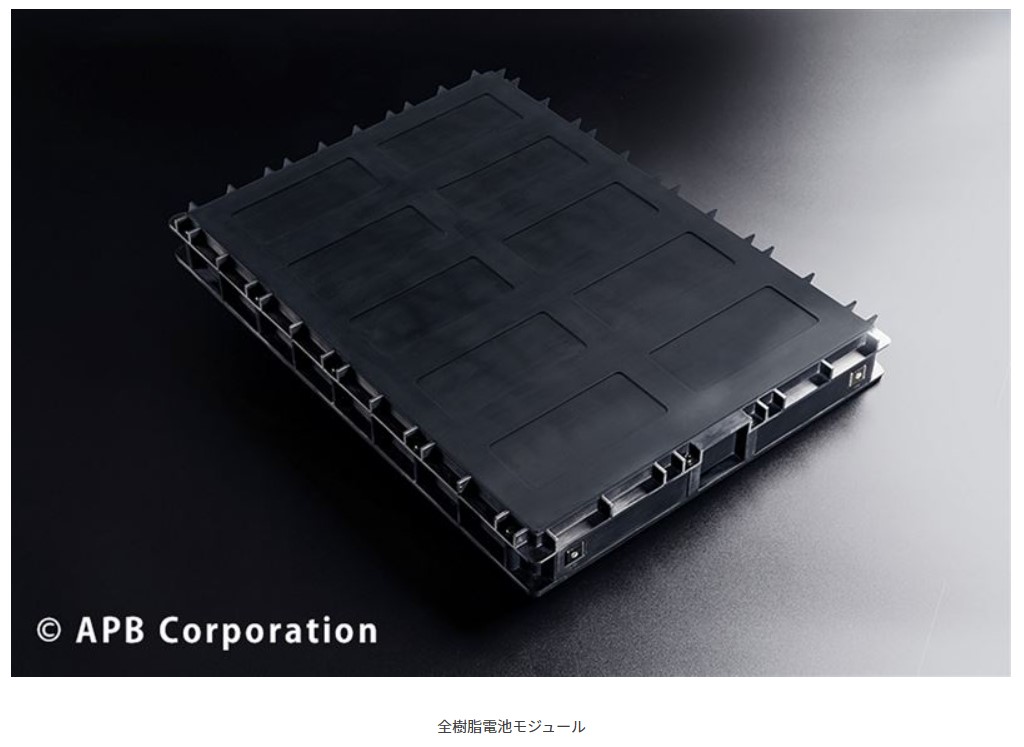

『三洋化成工業と全樹脂電池の開発・製造を担うAPB(東京都千代田区)は21日、2025年をめどに約1000億円を投じ、年産能力数十ギガワット時(ギガは10億)級の同電池の次世代工場を福井県内に新設すると発表した。場所は21年秋に量産を始めるAPB福井センター武生工場(福井県越前市)の近隣で検討中。高容量、高安全性で低コスト生産が可能な同電池の特徴を生かせる用途で複数の引き合いがあり、事業拡大を加速する。

武生工場で21年末までに、高効率に同電池モジュールを生産できる技術を開発。技術課題を解決し、同電池事業拡大の基幹となる新工場の選定に入る。このほど、量産設備で協力する新東工業などから新たに11億円を調達、技術開発のための調達資金は合計約100億円となった。

将来は電力会社との協業などで大型定置用蓄電池を国内外の再生可能エネルギー向けに普及させたい考え。APBの堀江英明最高経営責任者(CEO)は「(同電池の様に)全く燃えない電池は世界中にない。30年には世界の定置用電池市場の3分の1のシェアをとりたい」とした。

日刊工業新聞2020年12月22日』