アジアの原材料”部品の現地調達の課題と展望https://www.jetro.go.jp/ext_images/_Reports/01/dcd5884576619dba/20160020.pdf

2016年5月

現地調達率の向上には産業基盤の強化が重要…………………..1

日本の技術指導を受けた地場メーカーが成長(パキスタン)…………….4

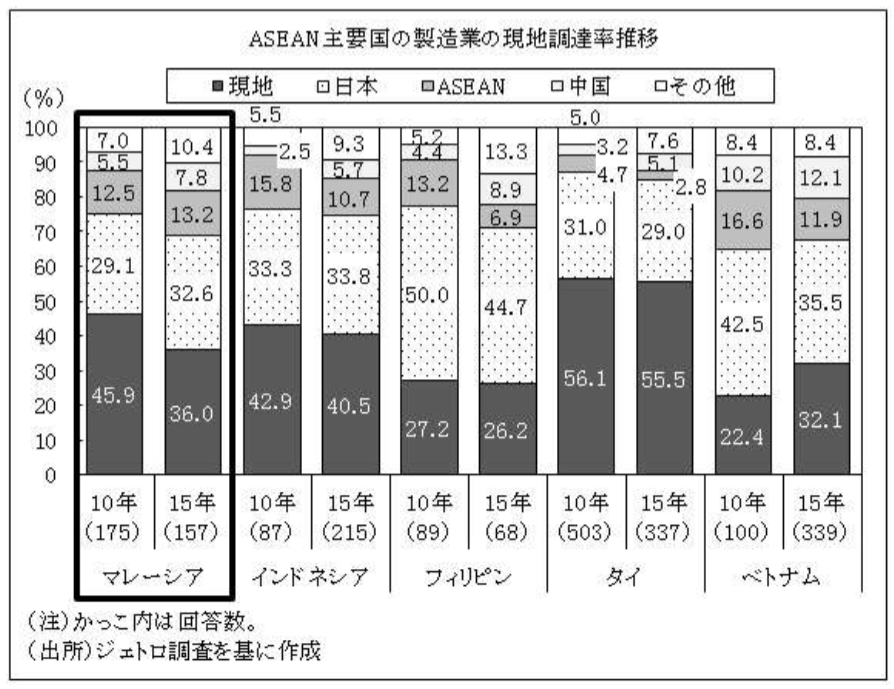

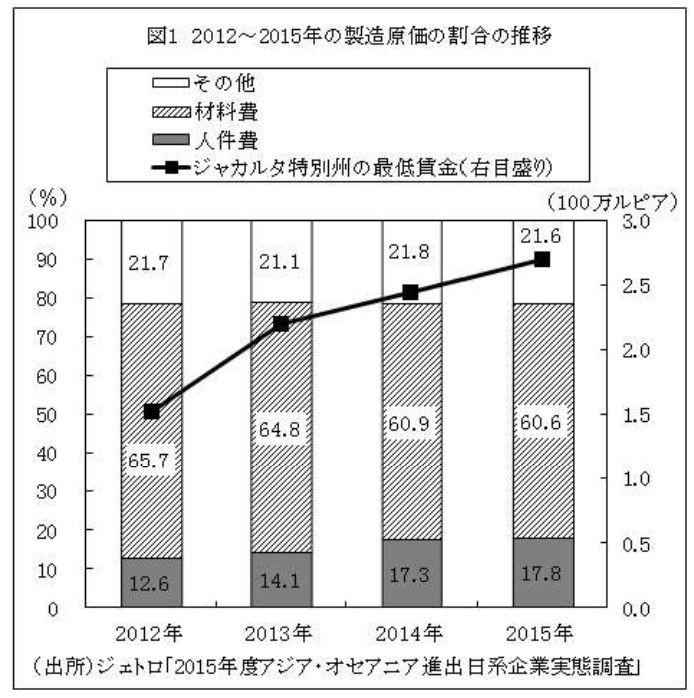

調達率は大きく低下、産業集積の薄さが壁に(マレーシア)…………….6

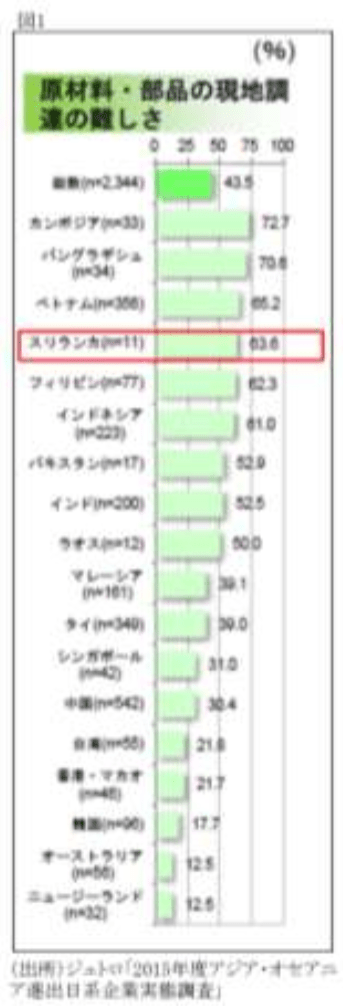

生産効率改善は第三国からの調達がカギ(スリラン力)………………9

製造業のさらなる発展には人材育成が重要(インドネシア)……………11

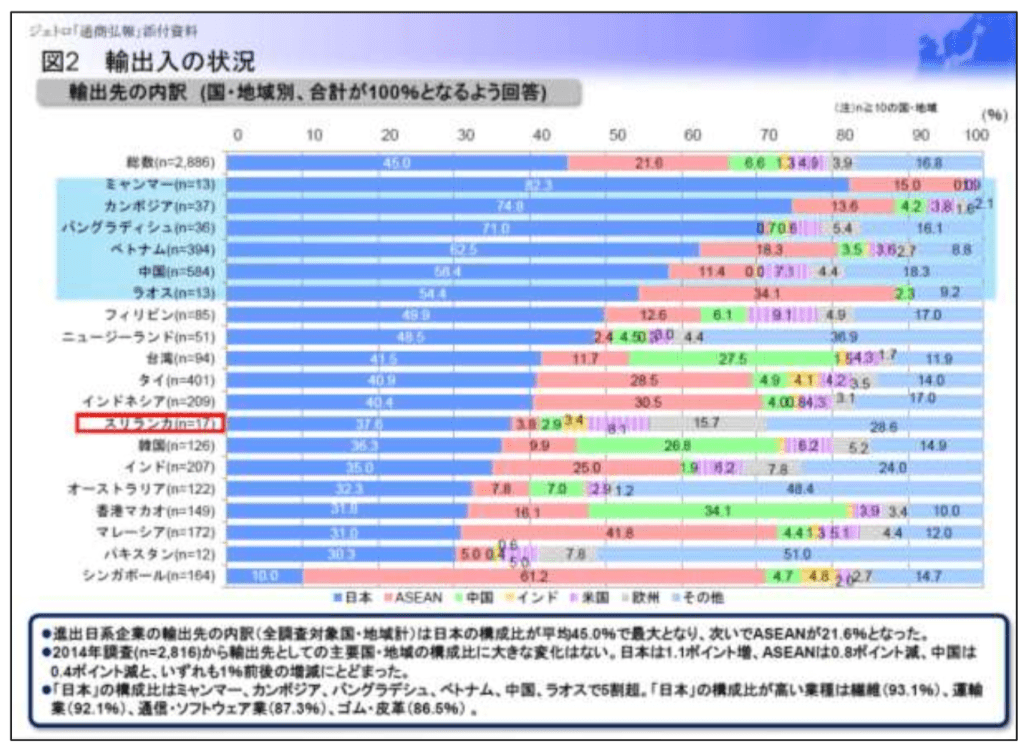

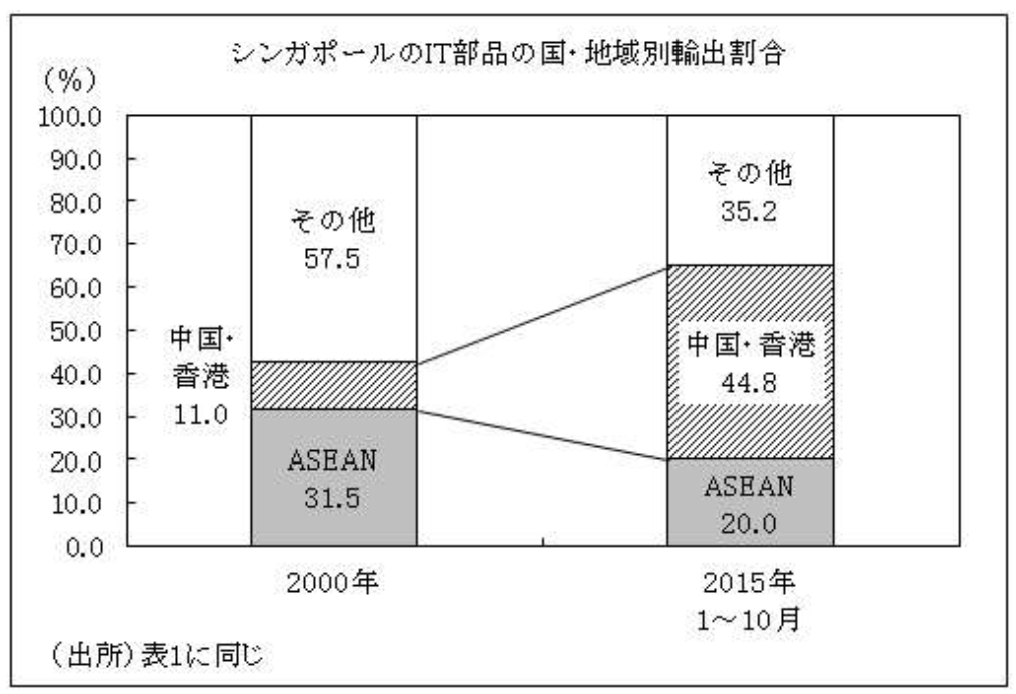

近隣諸国向け輸出拠点として高い役割(シンガポール)……………..13

日系企業の調達機能が他国に移管も(シンガポール)………………16

内需獲得を目指し、現地調達の兆しも(バングラデシュ)…………….18

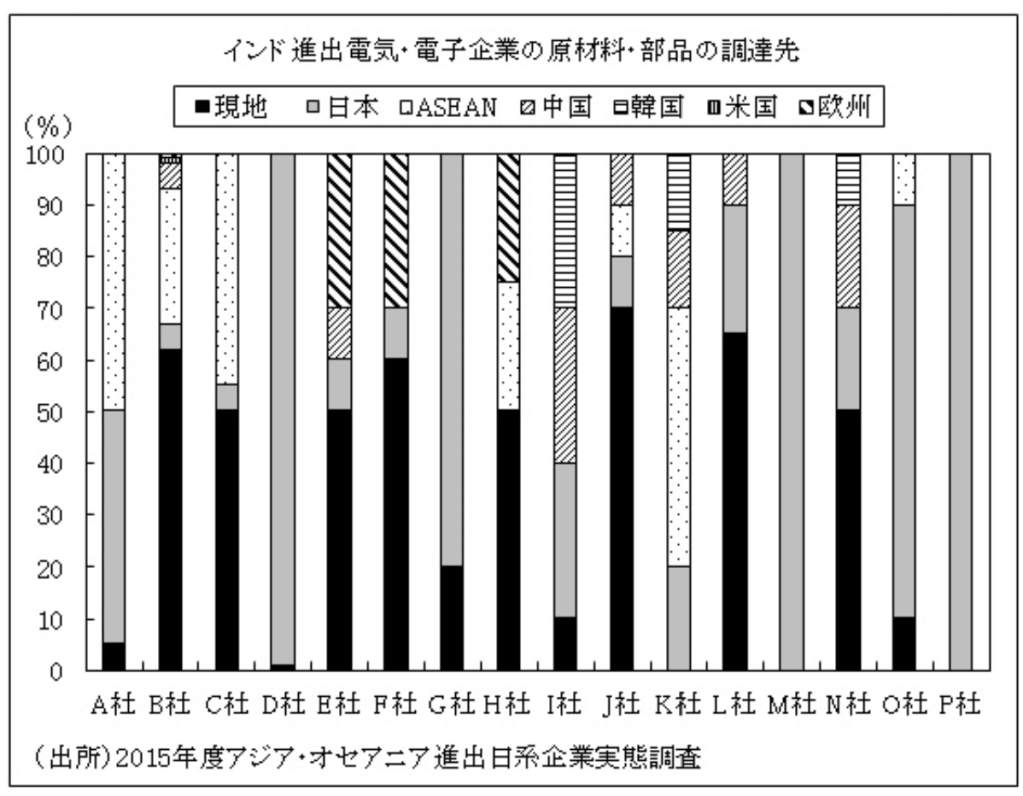

電気•電子産業や裾野産業の育成が急務(インド)……………….20

地場メーカーの発掘や育成で現調率向上へ(インド)……………..22

地場企業からの調達拡大に向けた新たな動きも(ベトナム)…………..24

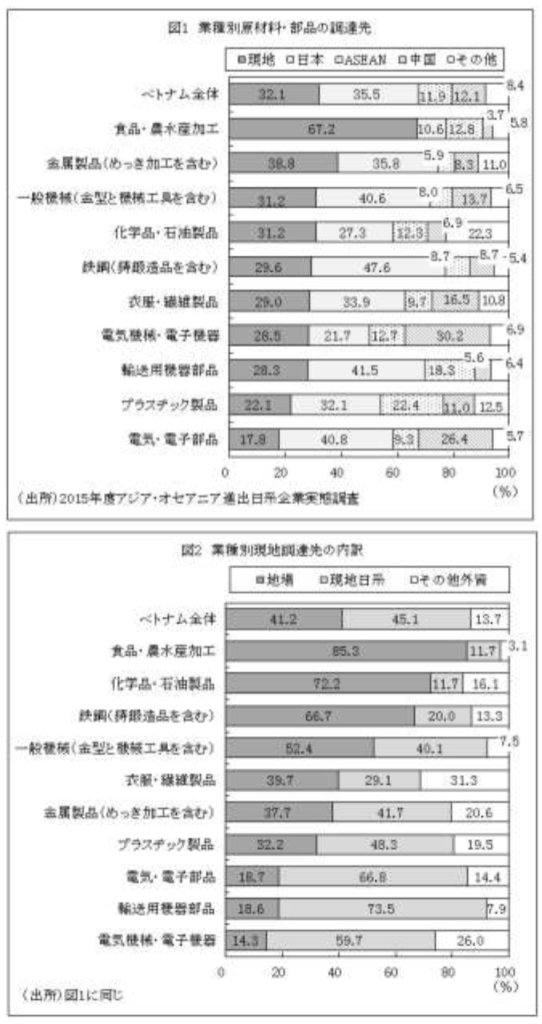

電気•電子部品の現地調達率は!7.8%と低水準(ベトナム) ………..26

現地調達率が向上、産業集積の厚みが寄与(タイ)………………29

製造基盤の強化と将来的な生産拡大に期待(フィリピン)……………32

産業基盤弱く、原材料・部品はほぼ全てを輸入(ミャンマー)………….34

0%と、4割を切る水準にある。

4%と、調査対象の18カ国・地域の中で最

4%と全体平均を下回った。

13.3_

2%に上った。調査対象20力国•地域の中

5%で、ASEAN諸国では2位のインドネシア

ローカル企業からの調達増やす動きも