月: 2025年2月

-

-

貯め込む家計と増えない消費 ~反転上昇する家計貯蓄率を考える~

https://www.dlri.co.jp/report/macro/381625.html

『2024.10.11

星野 卓也

ほしの たくや経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測要旨

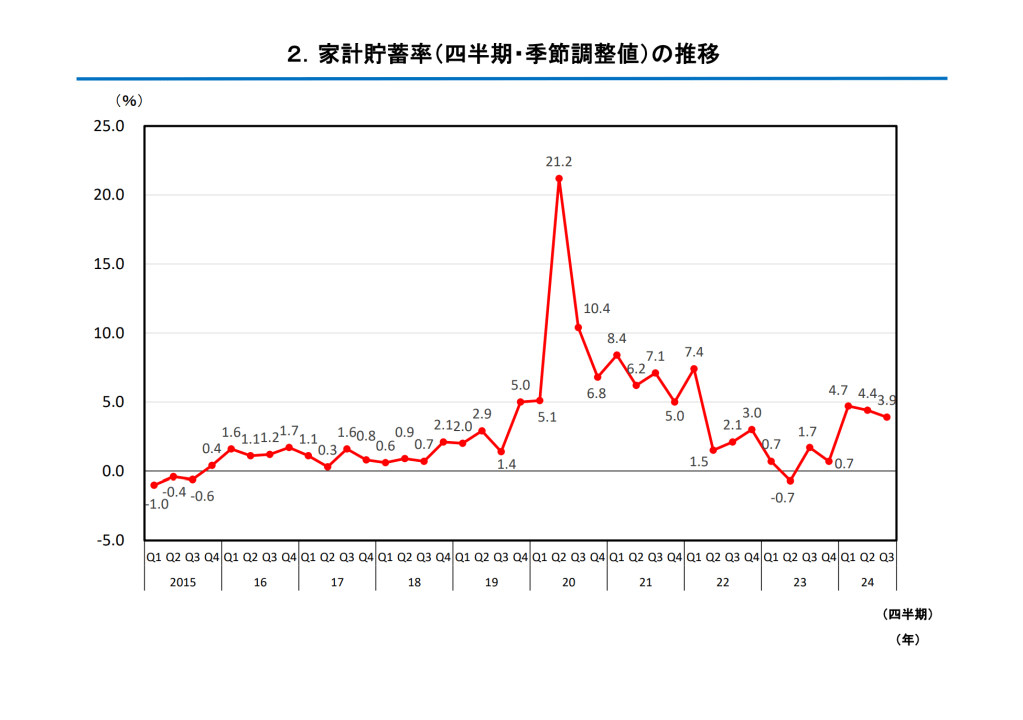

24年4-6月期の家計貯蓄率が3.7%まで上昇。定額減税の嵩上げはあるが、それを考慮してもコロナ前を上回る状態にある。コロナ禍以降の消費様式定着などに伴う現役世代の貯蓄率の上昇が背景にあると考えられる。

7-9月期も消費は冴えなかった模様。家計所得増→消費増のパスは未だにはっきりしない。

今後、徐々に実質賃金が上向いてくることが期待されている。

ただ、若年層のメンタリティは「今の暮らしを豊かにしたい」よりも「将来の生活のため、ないしは将来働かなくていいように、貯めておきたい」が勝っているように思われる。実質所得の増加が十分に消費に結びつかないと家計貯蓄率の上昇という形に帰着する可能性も考えられる。

目次

上昇する家計貯蓄率

未だはっきりしない賃金増→消費増のパス

現役世代の貯蓄率が今後重要に

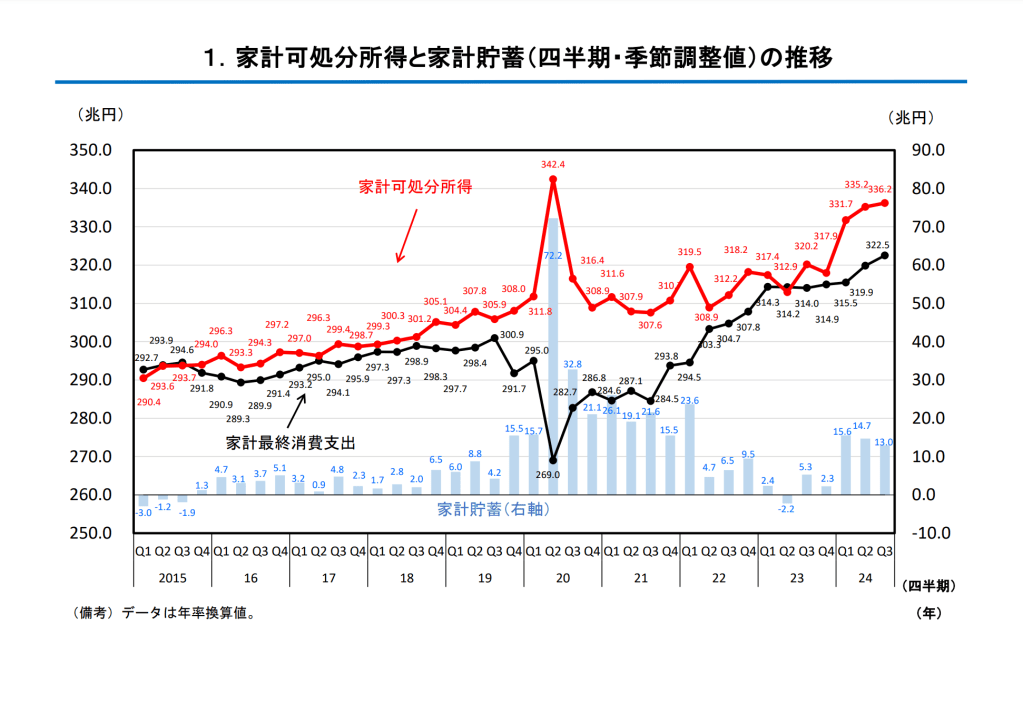

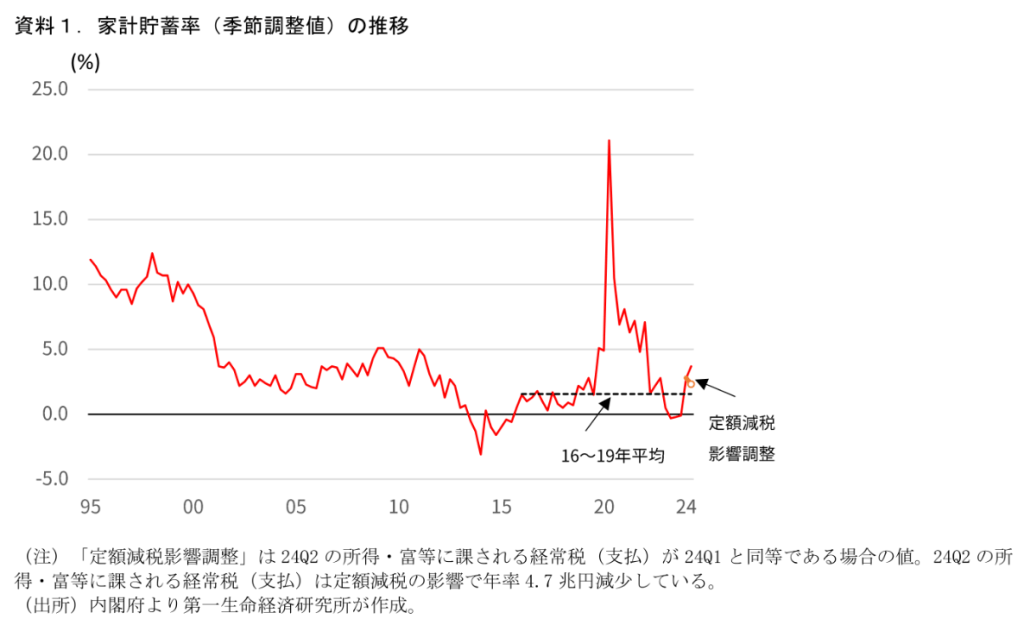

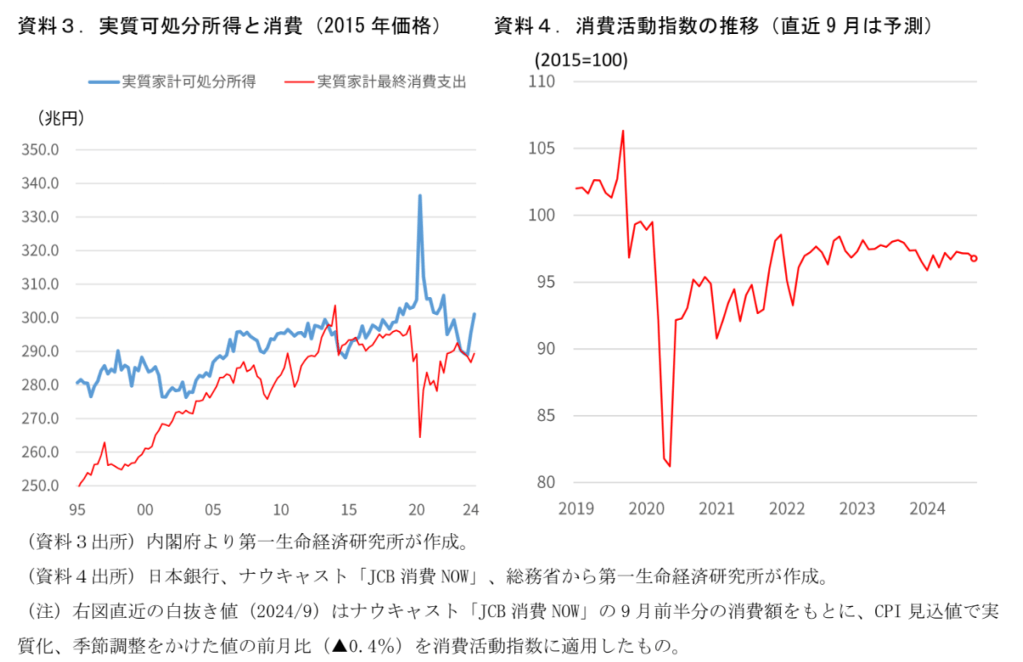

上昇する家計貯蓄率家計貯蓄率が上昇している。内閣府が9日に公表した「家計可処分所得・家計貯蓄率四半期別速報」によると、2024年4-6月期の家計貯蓄率(季節調整値)は3.7%となった(資料1)。

資料1.家計貯蓄率(季節調整値)の推移

2023年4-6月期~10-12月期まで小幅マイナス圏で推移しており、コロナ期に積みあがった強制貯蓄の取り崩しとも取れる動きが生じていた。しかし、足元では逆に急速に水準を切り上げている。この水準はコロナ期(財政政策を通じた大規模給付と消費控えで家計貯蓄率が急上昇)を除くと2011年以来の高さになる。直近4-6月期の数値は6月の定額減税によって上昇している側面はあるのだが、その影響を調整してもコロナ前の水準を上回る状態にある。

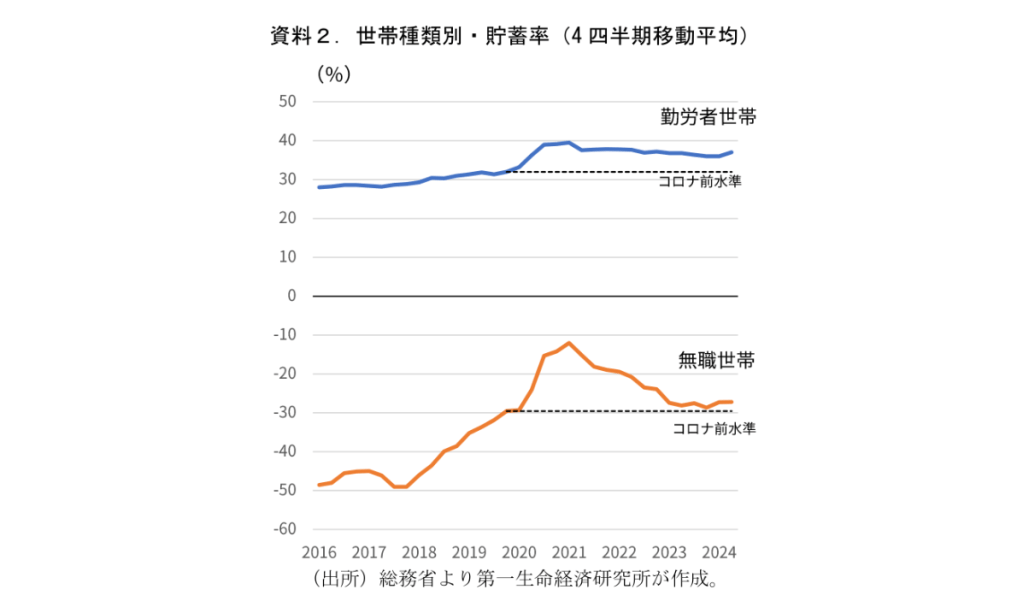

また、総務省の「家計調査」から世帯種類別の黒字率(世帯平均のミクロの貯蓄率に相当)の推移をみたものが資料2である。こちらの値は勤労者世帯の貯蓄率がコロナ前対比高位で推移、直近ではやや切りあがっているようにもみえる。無職世帯の貯蓄率はコロナ前水準をやや上回る水準で横ばい圏にある。マクロの家計貯蓄率とはいくらかの概念の差異がある点には留意が必要でありやや粗い考察にはなるが、勤労者世帯≒現役世代の貯蓄率上昇が、コロナ前より高い貯蓄率の背景と考えられる。コロナ禍に伴う消費の構造変化の影響の残存、現役世代の将来不安などがこうした動きにつながっているものとみられる。

資料2.世帯種類別・貯蓄率(4四半期移動平均)

未だはっきりしない賃金増→消費増のパス

家計貯蓄率の上昇は家計の所得が伸びる一方で、それが消費に結びつきにくくなっていることを示唆する。足もとの消費低迷は物価高の影響で実質可処分所得自体が切り下がっていることが主な要因であるが(資料3)、所得→消費のパスが弱まっている部分も看過すべきではない。直近のデータからは7-9月期の消費も横ばい程度にとどまったとみられる。8月の地震や台風などの自然災害が逆風になっていることは確かな一方で、ナウキャスト社の「JCB消費NOW」を用いた推計値に基づくと、9月の消費も低調だったことが示唆される(資料4)。

政府や日銀も経済の好循環の実現や物価上昇の持続性を量るうえで、賃金上昇による消費増への波及が実現するかどうかを注視している。足もと、高水準の賃上げが実現し、好循環の一つ目の条件である企業収益増→賃金増のパスは開いてきた点は明確になりつつある。しかし、二つ目の条件である賃金増→消費増のパスは依然としてはっきりしない状態にある。

現役世代の貯蓄率が今後重要に

賃金上昇と物価上昇の落ち着きによって、実質賃金はプラスになる月も出てくるなど、実質所得も緩やかに上向いてくることが期待されている。問題は実質所得が上向いた時にそれに合わせて消費が増えるかどうか、であろう。特に賃金上昇の影響を受ける現役世代の動向が重要だ。この点で、足元勤労者世帯の貯蓄率がやや切りあがるような動きを見せていることは気がかりである。

宇南山・大野(2018)は、マクロの家計貯蓄率と整合性のある世帯属性別貯蓄率を独自に推計し、家計貯蓄率の長期的な低下は、一般的に指摘される高齢者(資産取り崩し世帯)の増加などの人口動態の要因というよりも「高齢者自体の貯蓄率が低下したこと」にあると指摘する。財産所得の低迷や公的年金の受給額を中心とする所得の低迷が、日本の家計貯蓄率の低下トレンドの背景にあったとしている。消費に一定の硬直性があるため、所得が減っても消費を減らさず、貯蓄率が下がってきたということである。

今後、勤労者の実質所得が上向いたとしても素直に消費の増加に結び付くか、という点には不確実な部分も残っている。つまり、家計の所得が増えても消費が増えずに家計貯蓄率が上がる、という現象に帰着する可能性である。若年層を中心としたFIREブームや新NISAの人気にもみられるように、現役世代のメンタリティは「今の暮らしを豊かにしたい」よりも「将来の生活のために、ないしは将来働かなくていいように、貯めておきたい」が勝っているように思われる。少子化進行もその一面であろう。政府の政策もまた、“老後への備え”を促すことでこれを助長している側面もあるように感じている。

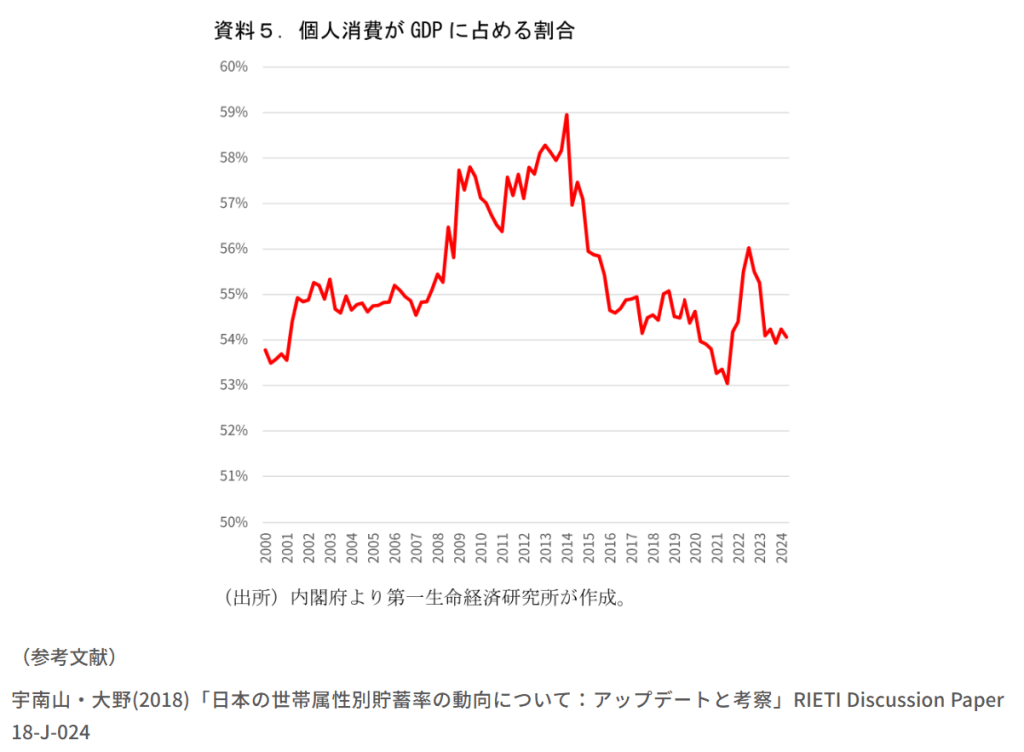

石破首相の所信表明演説では、「我が国のGDPの5割超を占める個人消費を回復させ、消費と投資を最大化する成長型経済を実現します。」と述べられている。筆者の社会人1年目(2011年)には、個人消費はGDPのおよそ6割と教わった。実際に個人消費がGDPに占める割合をみてみると、2011年度は57%、2023年度は54%となっており、確かに6割よりも5割に近い。個人消費のGDPにおける存在感は足元で低下している(資料5)。賃金は上向いても家計消費の伸び悩みによって、じわじわと国内消費の地盤沈下が進む―そのようなリスクを懸念している。

資料5.個人消費がGDPに占める割合

(参考文献)宇南山・大野(2018)「日本の世帯属性別貯蓄率の動向について:アップデートと考察」RIETI Discussion Paper 18-J-024

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

星野 卓也

ほしの たくや経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測©DAI-ICHI LIFE RESEARCH INSTITUTE INC. ALL RIGHTS RESERVED.』

-

第3章 人口減少時代における対外経済構造の変化と課題(第2節)

https://www5.cao.go.jp/keizai3/2019/0207nk/n19_3_2.html

『[目次] [戻る] [次へ]

第2節 人口減少時代における対外経済構造変化と資産の運用

前節では、日本の対外収支の中心が貿易から投資に移行しつつある点について確認した。

こうした我が国と海外経済とのかかわりは、人口減少、とりわけ総人口よりも生産年齢人口が一足先に減少する中で今後どのように変遷する可能性があるだろうか。本節では、先行分析事例をサーベイすることで、今後我が国が向かうであろう姿について考察する。

具体的には、国際収支をCrowther(1957)が提唱した国際収支の発展段階説でみた場合に、成熟した債権国に差し掛かっている点を確認する。その後、増加している海外資産からの収益力強化によってGNIベースでみた成長を継続するためには何が必要かについて検討する。

1 人口動態と対外経済構造

(我が国では総人口よりも生産年齢人口が一足先に減少)

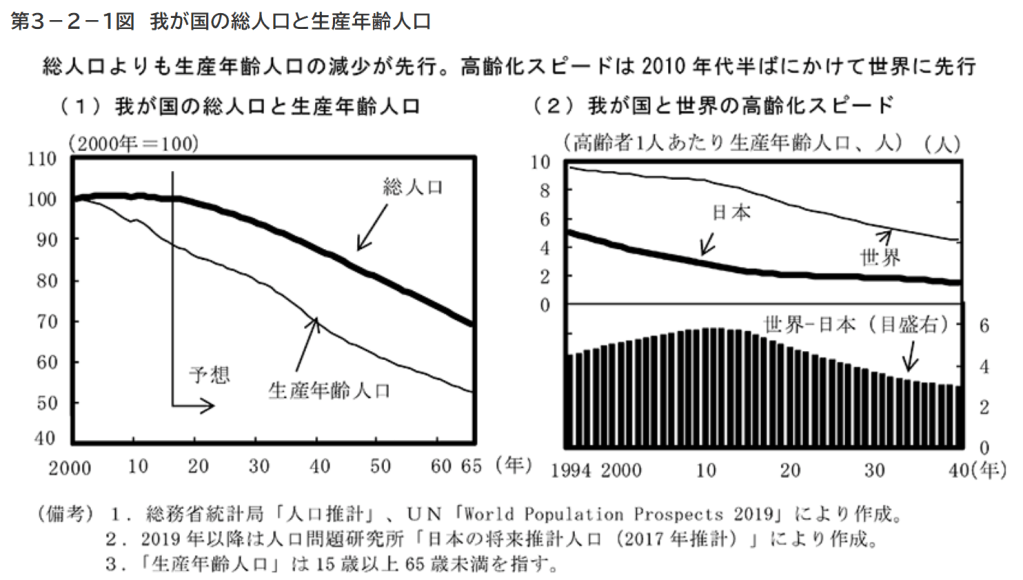

まず、人口の影響について考える前に、我が国の人口動態を確認すると、既に総人口の減少よりも生産年齢人口の減少が進んでおり、こうした構造は変わらずに推移すると見込まれる(第3-2-1図(1)。

また、こうした生産年齢人口の減少を伴う総人口の減少の結果、高齢化も加速するが、その動きについて、世界と比較すると、2010年代半ばまでは我が国の高齢化は世界よりも速く進展していたが、その後は世界の高齢化が加速する中で、その差は縮小する見通しとなっている(第3-2-1図(2))。

第3-2-1図 我が国の総人口と生産年齢人口

第3-2-1図 我が国の総人口と生産年齢人口 のグラフ

(国際収支の「発展段階説」によれば我が国は成熟した債権国に)

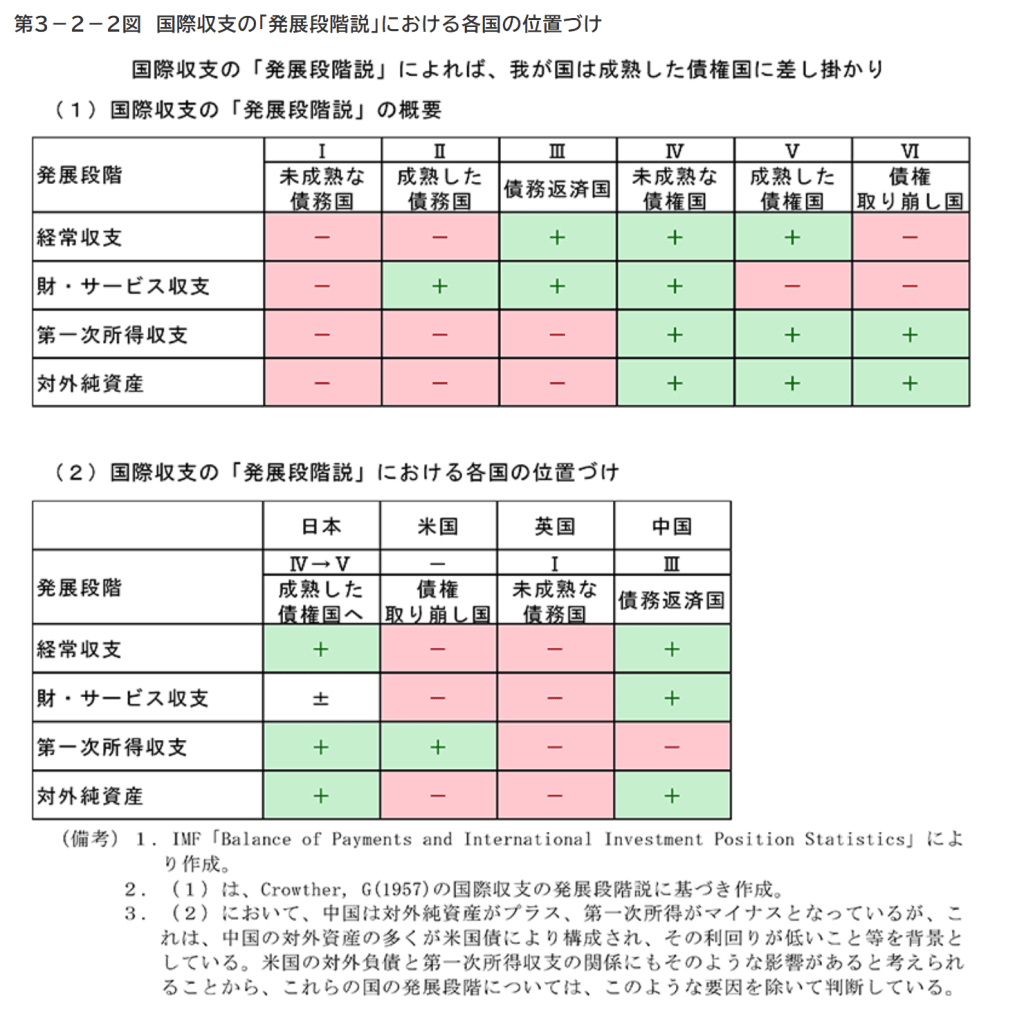

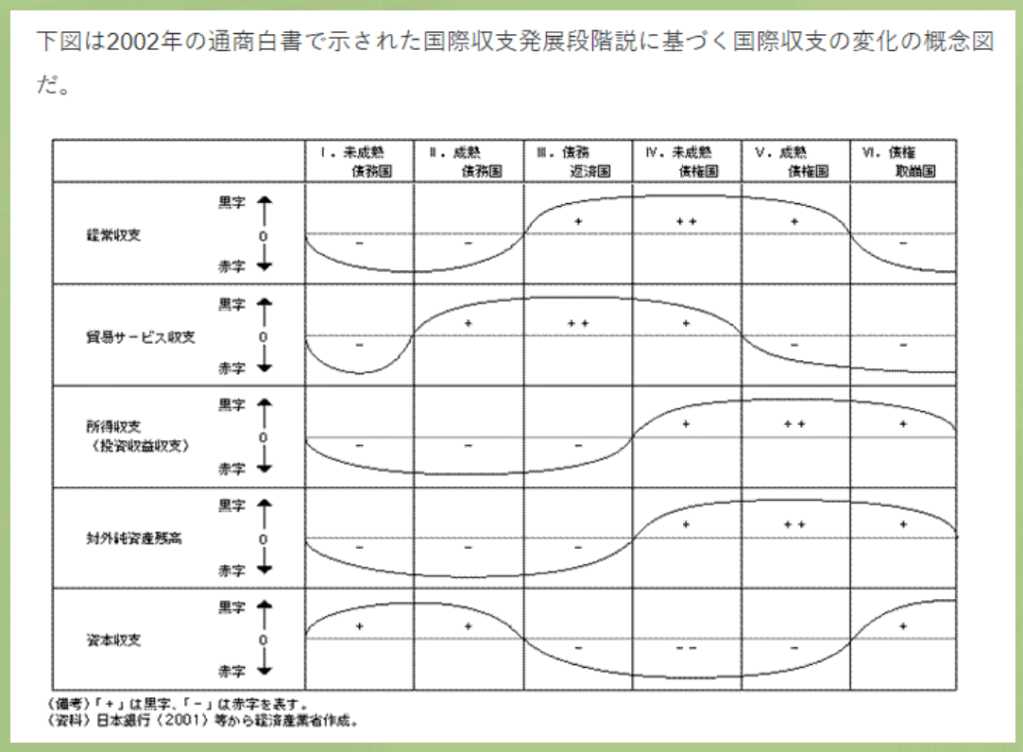

Crowther1による国際収支の「発展段階説」は、一国の経済発展に伴う国際収支パターンを、対外純資産負債残高(ストック)と資金流出入(フロー)の状況から6つのパターンに分類し、人の成長過程になぞらえて捉えようとする考え方である。

同説の考え方を簡単に整理すると、以下のようになる(第3-2-2図(1))

「I.未成熟な2債務国」では、一国の経済が未発達の段階にあり、資本蓄積が不足していることから、貯蓄を上回る投資をするために海外資金を借り入れる状況にある(⇒対外純資産が負債超、第一次所得収支が赤字)。

また、輸出財に競争力がないため、財・サービス収支も赤字となり、経常収支全体も赤字となる。

「II.成熟した3債務国」では、依然として海外資金を活用しながら国内資本蓄積を進めているが(⇒対外純資産が負債超過、第一次所得収支が赤字)、ある程度の資本蓄積が進んだことで輸出財の競争力が高まり、財・サービス収支は黒字となる。

ただし、第一次所得収支の赤字が財・サービス収支の黒字を上回り、経常収支全体としては依然、赤字である。

「III.債務返済国」では、更に資本蓄積が進むことで工業生産能力がピークを迎え、財・サービス収支が大幅な黒字となるほか、債務の返済が可能となる。

依然として対外純資産は負債超過にあり、第一次所得収支も赤字だが、財・サービス収支の大幅な黒字により、経常収支は黒字に転じる。

「IV.未成熟な債権国」では、工業生産能力はピークアウトするが、財・サービス収支は依然黒字を維持する。

加えて、対外純資産が資産超過となることで、第一次所得収支も初めて黒字となり、当然ながら経常収支も黒字となる。

「V.成熟した債権国」では財の国際競争力の低下により工業生産能力は衰退し、財・サービス収支が再び赤字に転じる一方、蓄積した対外純資産の大幅な資産超過により第一次所得収支が大幅な黒字となる中で、経常収支は黒字を維持する。

「VI.債権取り崩し国」は最終段階に位置づけられ、財・サービス収支の赤字が所得収支の赤字を上回り、経常収支が赤字となる。

対外純資産は依然として資産超過であり、債権国は維持しているが、経常収支の赤字を通じて債権残高は減少していく。

第3-2-2図 国際収支の「発展段階説」における各国の位置づけ

第3-2-2図 国際収支の「発展段階説」における各国の位置づけ のグラフ

我が国の経常収支を「発展段階説」に当てはめてみると、第1節で確認したとおり、世界最大の対外純資産を背景に、第一次所得収支は大幅な黒字となっている。

サービス収支の赤字は縮小傾向にあるものの、依然として赤字であるほか貿易収支がおおむね均衡するもと、財・サービス収支は貿易収支の黒字幅次第で小幅の黒字ないし赤字を行き来する状況にあり、未成熟な債権国から成熟した債権国への移行期にある。

なお、他国も同様に当てはめると、中国は「債務返済国」、アメリカは「債権取り崩し国」、英国は一回りし、「未成熟な債務国」に位置づけられる(第3-2-2図(2))。

(人口減少が進むと、資本は海外へ移動)

成熟した債権国にさしかかっている我が国の国際収支は、人口減少、とりわけ生産年齢人口が総人口よりも先に減少する下で、どのように変遷する可能性があるだろうか。

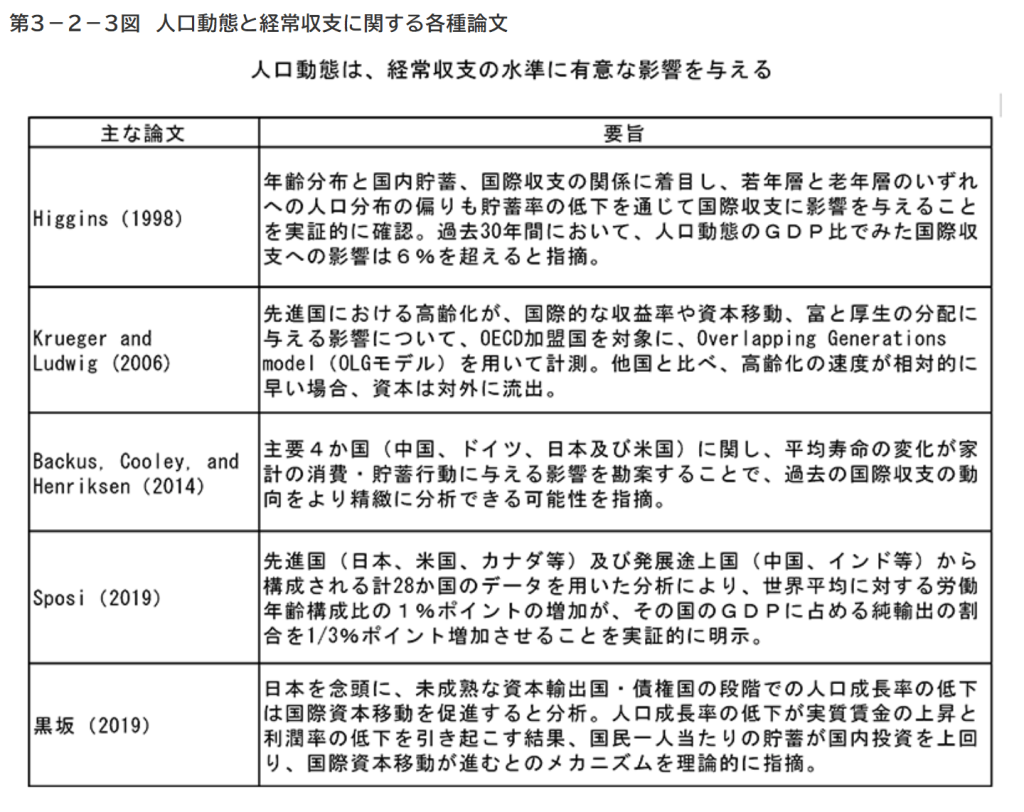

これまでの研究によると、人口動態が経常収支の水準に有意な影響を与えることが示されている(第3-2-3図)。

第3-2-3図 人口動態と経常収支に関する各種論文

第3-2-3図 人口動態と経常収支に関する各種論文 のグラフ

コラム3-2 我が国と世界の人口動態を踏まえた経常収支の先行き

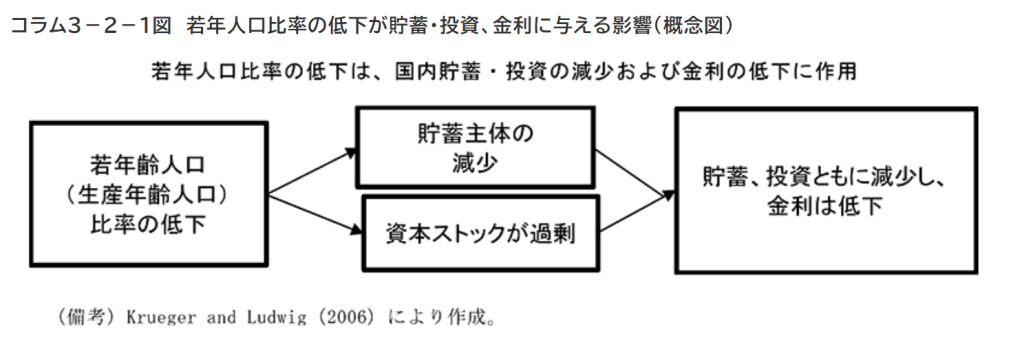

Krueger and Ludwig(2006)は、人口動態と社会保障の規模が資本収益率や国際資本移動に与える影響について、多国間の世代重複モデル(multi-country Overlapping-Generation Model: multi-country OLGモデル)と均斉成長経路(Balanced Growth Path Analysis、以下GBP)を用いた理論モデルを構築し、定量分析を行っている。

同論文で定式化された理論モデルを簡略にすると、まず、人口動態、とりわけ若年人口(生産年齢人口)比率の低下が貯蓄や投資を介して金利に与える影響を考える。

今、若年者と高齢者という単純な世代を考え、若年者は、社会保障(税)を支払った後の賃金から消費を行い、その残りを貯蓄する。

高齢者は金利収入を含む貯蓄と社会保障(年金等)を原資に消費すると仮定する。

一国全体での貯蓄主体は若年者であり、若年の減少(若年人口比率の低下)は貯蓄の減少を意味する。

貯蓄減少は資金市場における供給曲線を左にシフトさせる(金利は上昇)。

他方、若年の減少は、労働人口の減少でもあり、資本ストックが労働人口対比で過剰となり、投資減少は資金市場の需要曲線を左にシフトさせる(金利は低下)。

同論文では、単純なコブ・ダブラス型の生産関数の下でのGBPを仮定しているため、貯蓄投資の減少は均衡金利を押し下げる要因となっている4。

コラム3-2-1図 若年人口比率の低下が貯蓄・投資、金利に与える影響(概念図)

コラム3-2-1図 若年人口比率の低下が貯蓄・投資、金利に与える影響(概念図) のグラフ

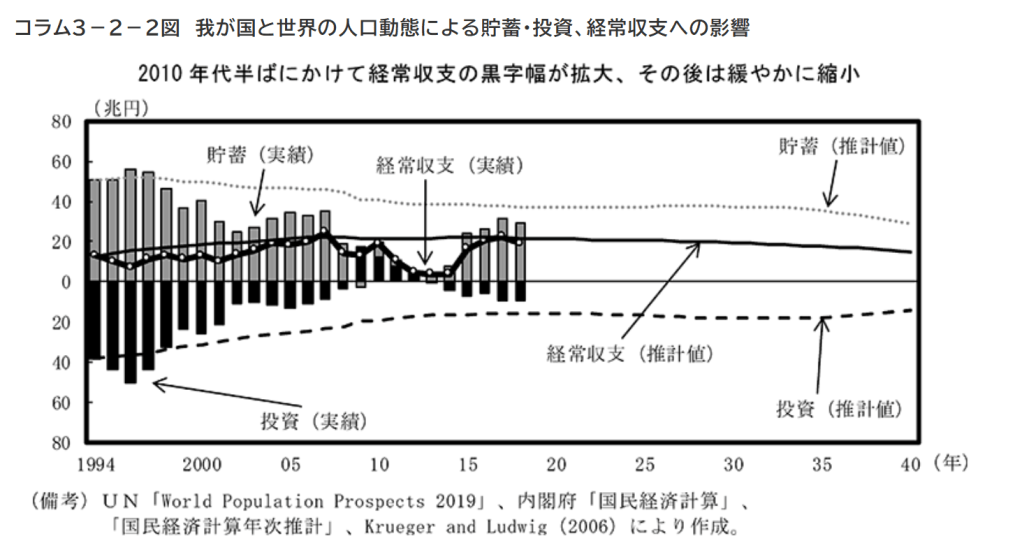

次に、開放経済の下での資本移動について考える。

貯蓄は、開放経済の下でも、自国の若年人口比率の変動にのみ依存するが、投資は他国との相対的な高齢化スピードの影響も受ける。

前述したように、若年人口比率の低下は資本労働比率の上昇により、自国金利の低下要因となるが、加えて、自国の相対的な高齢化スピードが他国に比べて速い場合、他国の金利は自国と比べて相対的に高くなるため、より金利(期待収益率)の高い他国への資本移動が生じる。

若年人口比率が低下している場合において、自国の相対的な高齢化スピードが他国に比べて速い場合は、そうでない場合に比べて他国への資本移動が生じる分、より国内投資は減少し、金利低下圧力が生じることになる。

この時、国内投資の減少スピードが貯蓄の減少スピードを上回り、経常収支は黒字化する。

同論文の手法を参考にしながら、我が国と世界の人口動態が、貯蓄・投資および経常収支に及ぼす影響を計算した。

純粋に人口動態のみに着目する観点から、社会保障率の仮定は省略した。

また、推計対象は我が国と我が国以外の2国を想定し、世界の技術進歩は一定と仮定した5。

我が国では、2040年にかけて緩やかに高齢化が進む見通しにあり、国内貯蓄は、高齢化要因で減少する。

ただし、外生的に仮定した技術進歩によるGDP成長が進む分、若年者1人当たりの賃金は増加するため、貯蓄の減少スピードはその分だけ緩和される。

また、国内投資は、国内の人口動態に加え海外との相対的な人口動態の影響も受けるため、2010年代半ばにかけて、我が国と世界の高齢化スピードの差が拡大するもとでは、相対的に金利(投資収益率)が高い海外への資本移動圧力が生じ、貯蓄より速いスピードで減少する。

その結果、経常収支は2010年代半ばにかけて緩やかに黒字化する。

その後、2030年にかけて我が国と世界の高齢化スピードの差が縮小することで海外への資本移動圧力は減少するため、国内投資および、経常収支はおおむね横ばいで推移する。

さらに、2040年にかけて、我が国と世界の高齢化スピード差が横ばいとなる中、海外への資本移動圧力も横ばいとなり、国内投資は国内の高齢化を受け減少する。

この結果、経常収支の黒字幅は縮小する(コラム3-2-2図)。

コラム3-2-2図 我が国と世界の人口動態による貯蓄・投資、経常収支への影響

コラム3-2-2図 我が国と世界の人口動態による貯蓄・投資、経常収支への影響 のグラフ

2 国富の最適な対外投資とホームバイアスの克服

(対外資産の利回りは他の先進国よりも高いが、投資規模が小さい)

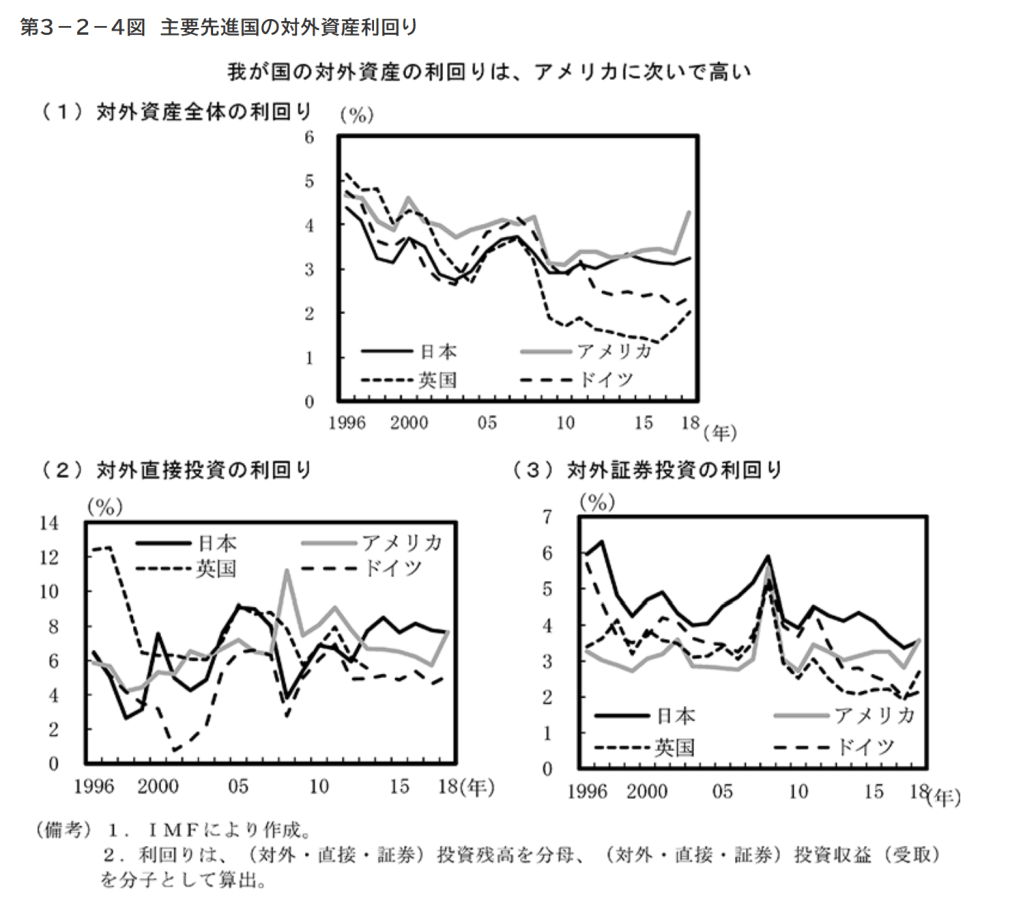

第1節2項において、マクロでみた対外純資産の収益率は、6%程度と高く、非常に良好なパフォーマンスであることを確認した。

では、我が国は効率的に対外資産の収益力を活かしているといえるだろうか。

この点について、まず対外資産の利回りを他の先進国と比較する。

対外資産全体の利回りをみると、利回りの高い対外直接投資が進んだ2012年頃を境に、ドイツを上回り、アメリカに次いで2番目の水準となっている(第3-2-4図(1))。

対外資産利回りを対外直接投資、対外証券投資別にみると、対外直接投資については、2013年頃からアメリカを上回っているほか、対外証券投資も他の先進国を上回っており(2018年は何れもアメリカと同程度の利回り)、我が国の対外資産の収益力は他の先進国と比べて高いことが確認できる(第3-2-4(2)(3))。

第3-2-4図 主要先進国の対外資産利回り

第3-2-4図 主要先進国の対外資産利回り のグラフ

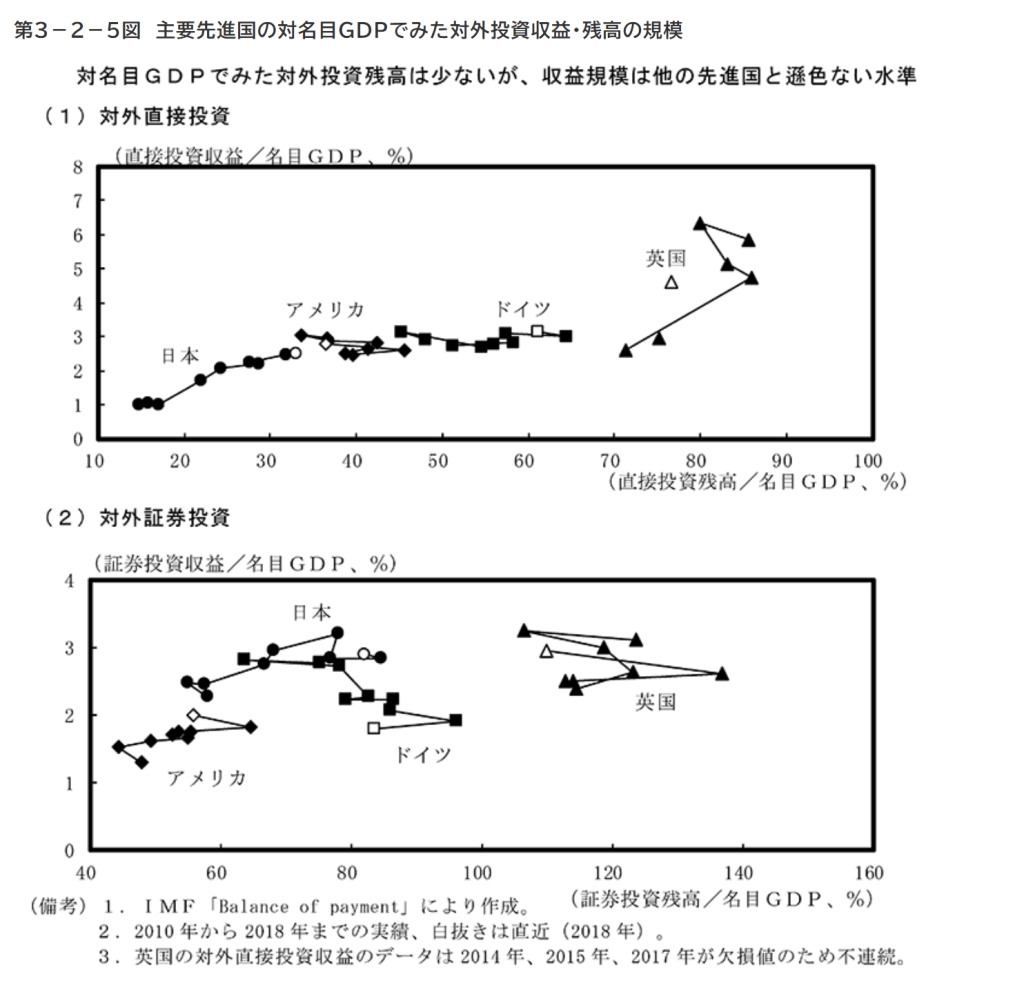

我が国の対外投資の利回りは、対外直接投資、対外証券投資ともに他の主要先進国と比べて高いことが確認できたが、収益を名目GDP対比でみるとどうだろうか。

主要先進国の対外直接投資と対外証券投資の収益及び残高を対名目GDP比でみると、対外直接投資残高は、他の主要先進国に比してまだ少ないが、収益規模はアメリカ、ドイツと比べて若干低いものの、遜色ない水準まで高まりつつある(第3-3-2図)。

これは、利回りの高い地域へ効率よく投資できている証左と言えよう。今後は、高い利回りを維持しながら投資残高を増やすことで、対外直接投資の収益を一層増やすことが期待される(第3-2-5図(1))。

次に、対外証券投資をみると、対名目GDP比でドイツと同程度の投資規模ながら、収益額の名目GDP比はドイツの1.5倍となっており、証券投資も効率的に収益を上げているといえる(第3-2-5図(2))。

第3-2-5図 主要先進国の対名目GDPでみた対外投資収益・残高の規模

第3-2-5図 主要先進国の対名目GDPでみた対外投資収益・残高の規模 のグラフ

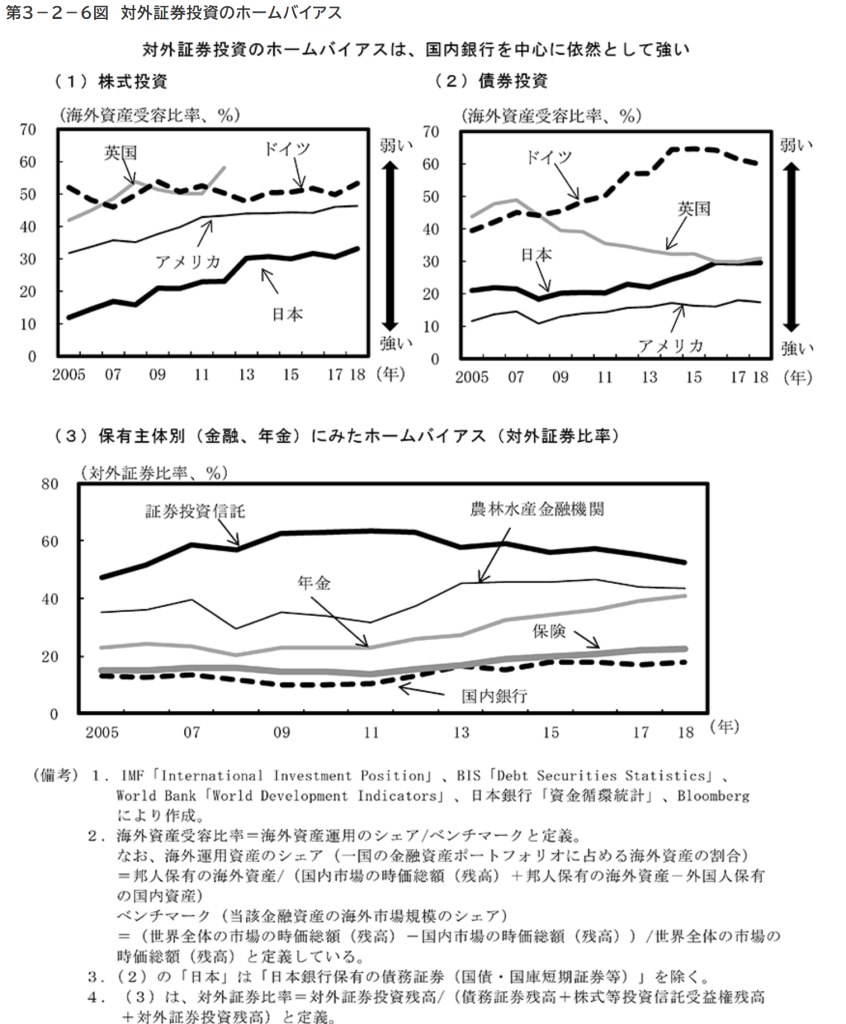

(対外証券投資のホームバイアスは、国内銀行を中心に強い)

前述のように、対名目GDP比でみた対外証券投資は、比較的良好な収益を上げているが、主要先進国と比較した我が国のホームバイアスは依然として強い。

特に、株式投資においてそうした傾向がうかがえる(第3-2-6図(1)(2))。

対外証券投資を保有主体別にみると、年金や農林水産金融機関の対外証券比率が緩やかに上昇している一方、国内銀行や保険の対外証券比率は、依然として低い。

国内銀行は、各種規制により保有できるリスク量に一定の制約があるほか、保険は負債である保険契約とのデュレーション・マッチングの観点から超長期国債の保有ニーズが高いなど業態特有の事情がある(第3-2-6図(3))。

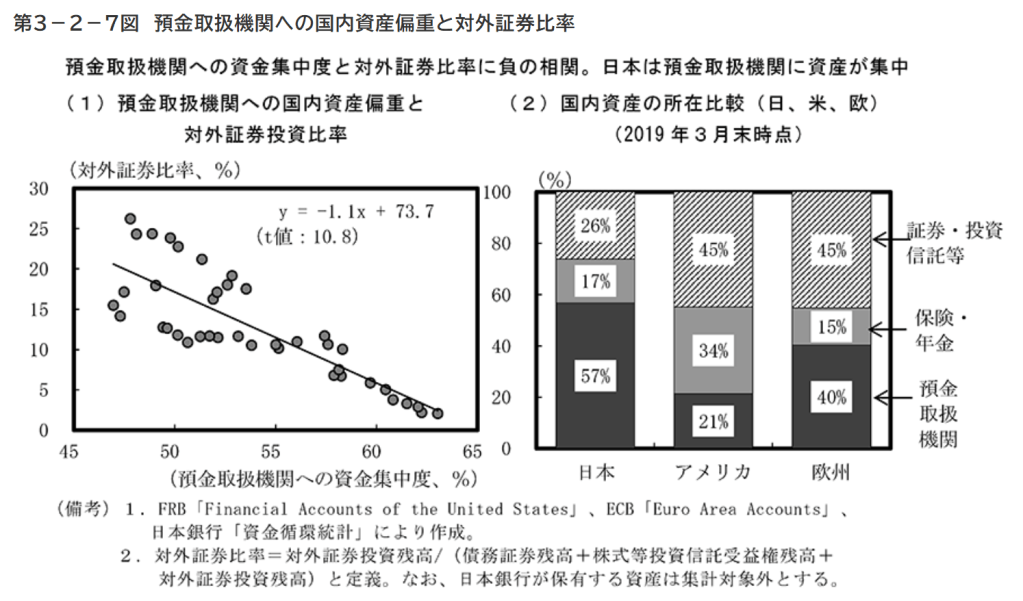

ホームバイアスの原因について、これまでの既存研究では為替変動や言語の違い、あるいは海外支店の有無といった例を挙げる場合が多い6。

しかし、こうした金融資産の保有主体が抱える規制上の制約もホームバイアスが強い要因と考えられる。

実際、金融機関負債に占める預金取扱機関比率と対外証券比率との関係には負の相関があり、いまだ銀行偏重の我が国が利回りの良い対外証券投資比率を高められない要因になっていると考えられる(第3-2-7図)。

いわゆる「貯蓄から投資へ」という金融行政上の取組は長年に渡っているが、運用資産をホームバイアスが弱い主体にゆだねることで、対外投資効率を一層高めることが期待される。

第3-2-6図 対外証券投資のホームバイアス

第3-2-6図 対外証券投資のホームバイアス のグラフ

第3-2-7図 預金取扱機関への国内資産偏重と対外証券比率

第3-2-7図 預金取扱機関への国内資産偏重と対外証券比率 のグラフ

3 対外直接投資の拡大と国内経済への影響

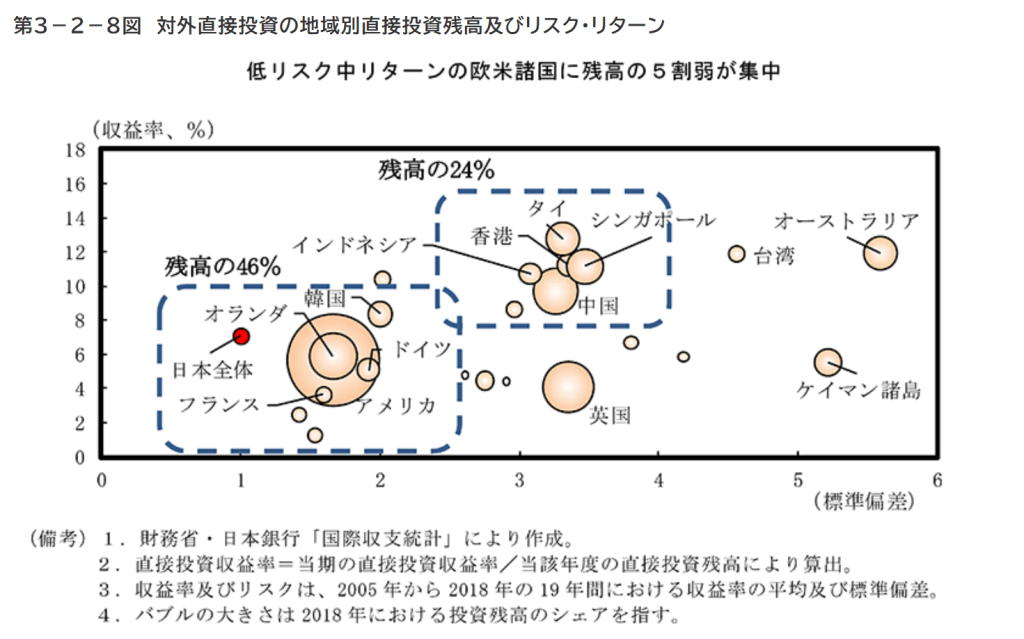

(対外直接投資残高は、低リスク中リターンの欧米諸国に5割弱が集中)

最後に、我が国の直接投資残高とリスク・リターンの関係をみてみよう(第3-2-8図)。

これによると、我が国の直接投資残高の5割弱は、ボラティリティ(標準偏差)が比較的低く、収益率も中程度の「低リスク中リターン」の欧米諸国に集中していることが確認できる。

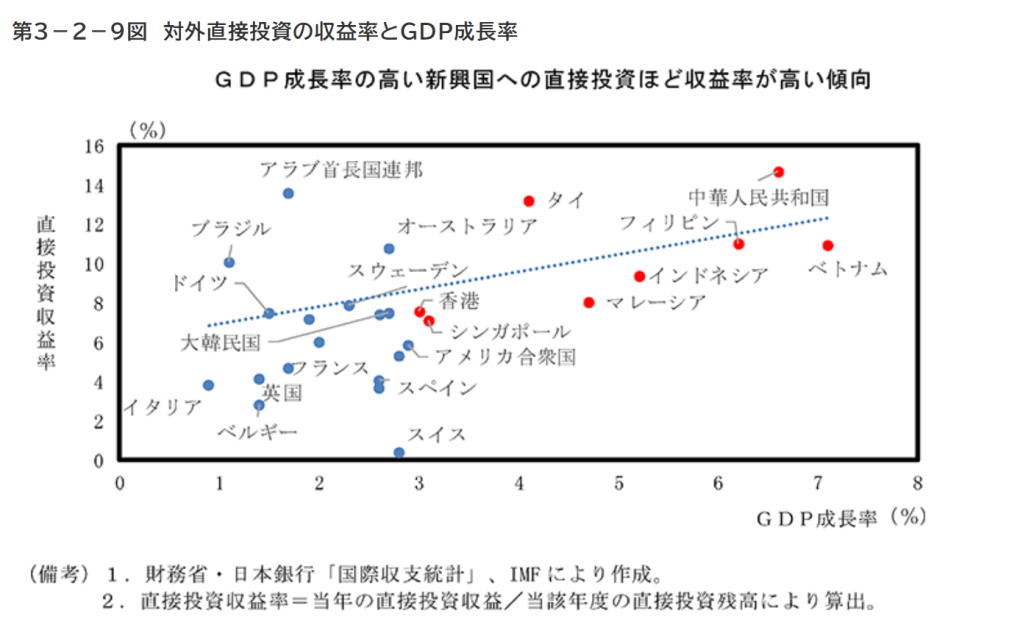

アジアを中心とした新興国は、工業化や人口増加を背景に高い成長を実現しており、その分、直接投資収益率も高くなっている(第3-2-9図)。

このため、対外直接投資の収益率を更に高めるには「中リスク高リターン」の新興国への投資比率を高めていくことが、有効な手段の一つと考えられる。

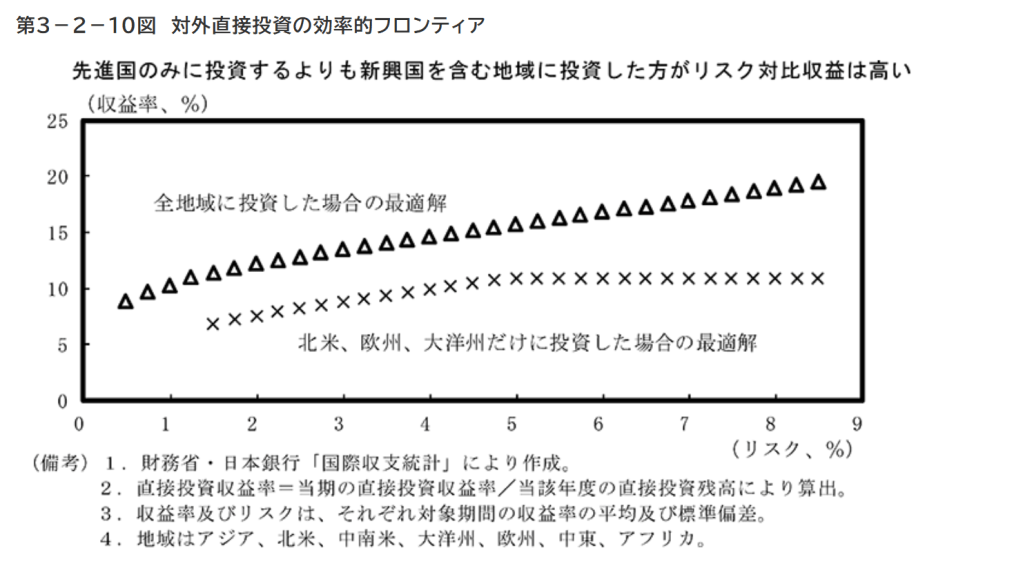

実際、効率的フロンティアを描写すると、先進国のみを直接投資対象先とするよりも、アジアを含む新興国も投資対象とした方が、ポートフォリオ全体として同じリスクで高い収益を得られる姿となる(第3-2-10図)。

第3-2-8図 対外直接投資の地域別直接投資残高及びリスク・リターン

第3-2-8図 対外直接投資の地域別直接投資残高及びリスク・リターン のグラフ

第3-2-9図 対外直接投資の収益率とGDP成長率

第3-2-9図 対外直接投資の収益率とGDP成長率 のグラフ

第3-2-10図 対外直接投資の効率的フロンティア

第3-2-10図 対外直接投資の効率的フロンティア のグラフ

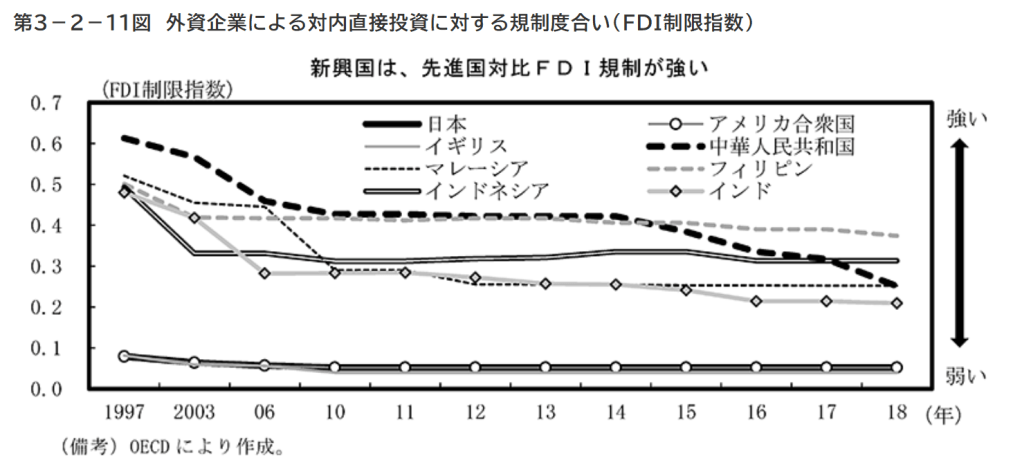

一方で、新興国は自国産業保護の観点等から対内直接投資に対し、先進国に比べて厳しい規制をかけている。

経済協力開発機構(OECD)が公表しているFDI制限指数7の推移をみると、対内直接投資に対する規制は各国ともに緩やかに弱まっているが、先進国と新興国との比較では、新興国の規制の強さが目立つ(3-2-11図)。

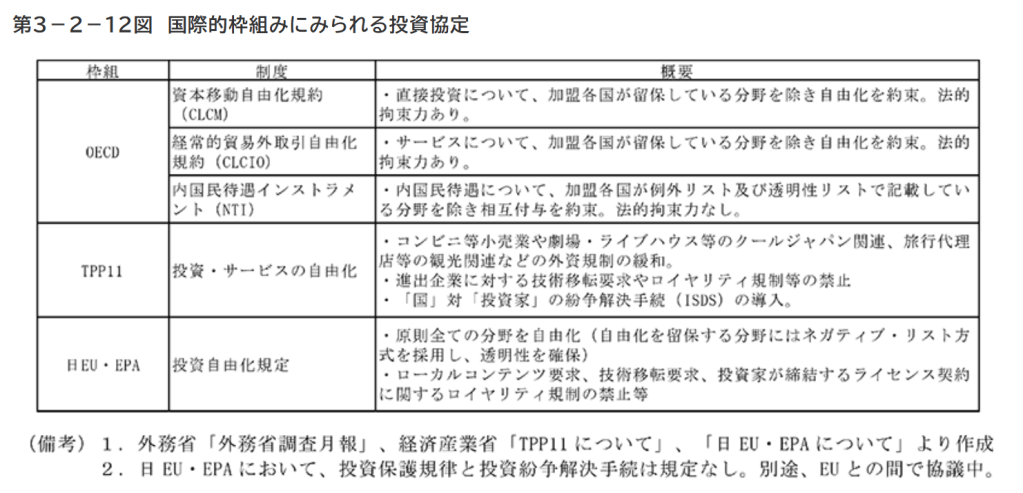

先進国は、OECDにより規定された投資協定により、対外開放的な政策合意がなされているため、外国資本による投資障壁が低く保たれている(第3-2-12図)。

新興国との間でもこうした枠組み合意を進めていくことが期待される。

第3-2-11図 外資企業による対内直接投資に対する規制度合い(FDI制限指数)

第3-2-11図 外資企業による対内直接投資に対する規制度合い(FDI制限指数) のグラフ

第3-2-12図 国際的枠組みにみられる投資協定

第3-2-12図 国際的枠組みにみられる投資協定 のグラフ

(対外直接投資の開始は、国内企業業績や雇用など国内経済にもプラスの効果)

対外直接投資については、産業空洞化に対する懸念など国内経済に負の影響を与えるという文脈で語られることも多い。

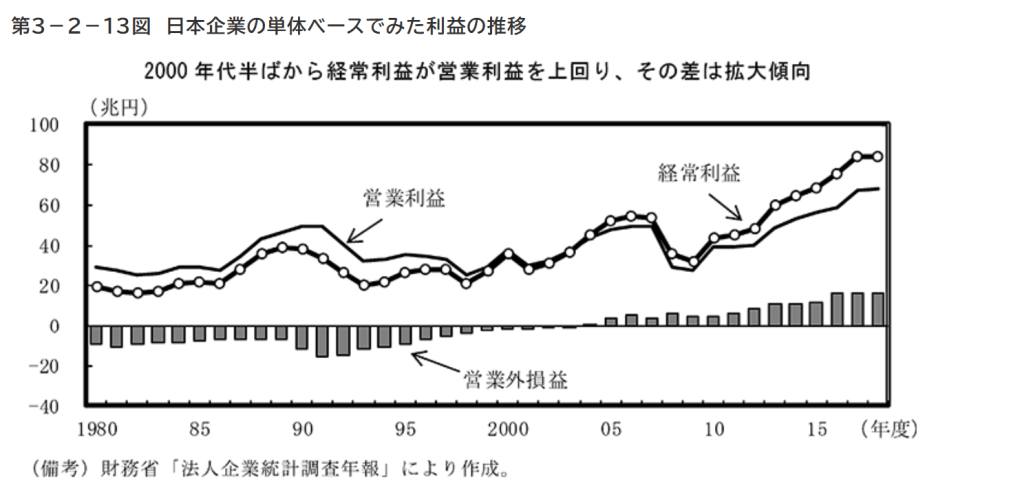

我が国企業の業績を単体ベースで確認すると、2000年代半ば以降は海外子会社からの受取配当金を含む経常利益が営業利益を上回って推移している(第3-2-13図)。

第3-2-13図 日本企業の単体ベースでみた利益の推移

第3-2-13図 日本企業の単体ベースでみた利益の推移 のグラフ

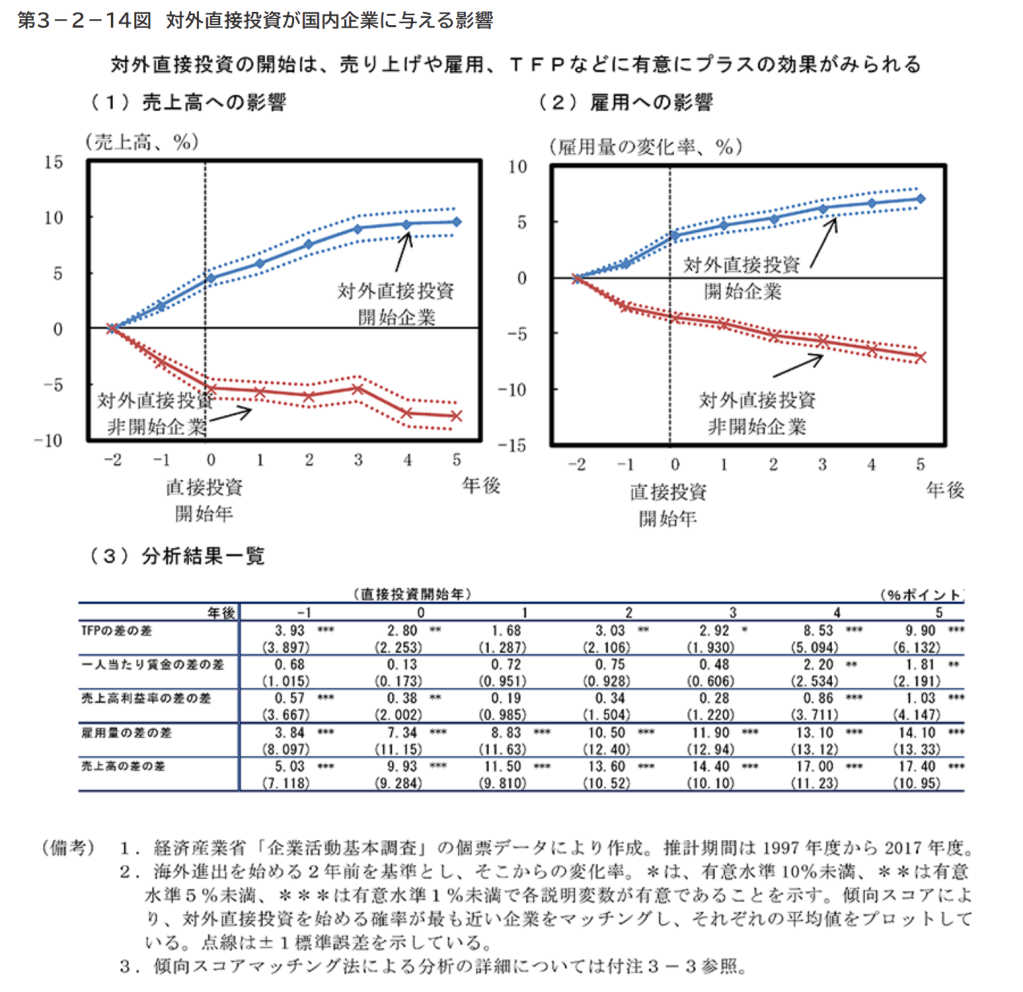

対外直接投資の増加は、国内企業の利益にプラスとなっているが、それ以外の売上高や雇用、TFPや一人当たり賃金などにどのような影響を与えているのだろうか。

そこで、対外直接投資の開始が国内企業に与える影響について、企業データを用いた定量的分析を試みた。

分析結果によると、対外直接投資を開始した企業は、開始しなかった企業と比べて時間の経過とともに売上高や雇用、売上高利益率やTFPなど様々な要素で有意にプラスの効果がある。

また、一人当たり賃金についても、有意水準は10%未満ながら、直接投資開始から4年後には対外直接投資開始企業が有意に高くなることも確認できた(第3-2-14図)。

このような結果となる背景として、売上高の増加は、海外の関連企業に向けた取引が寄与すると考えられるほか、海外との取引増加による業容拡大から、国内雇用も増加すると考えられる。

また、海外直接投資により得られた新たなノウハウの獲得がTFP上昇に寄与すると考えられる。

その結果、一人当たり賃金も対外直接投資を行わない企業と比較すると直接投資開始から数年後には有意なプラスの差が現れると考えられる。

第3-2-14図 対外直接投資が国内企業に与える影響

第3-2-14図 対外直接投資が国内企業に与える影響 のグラフ

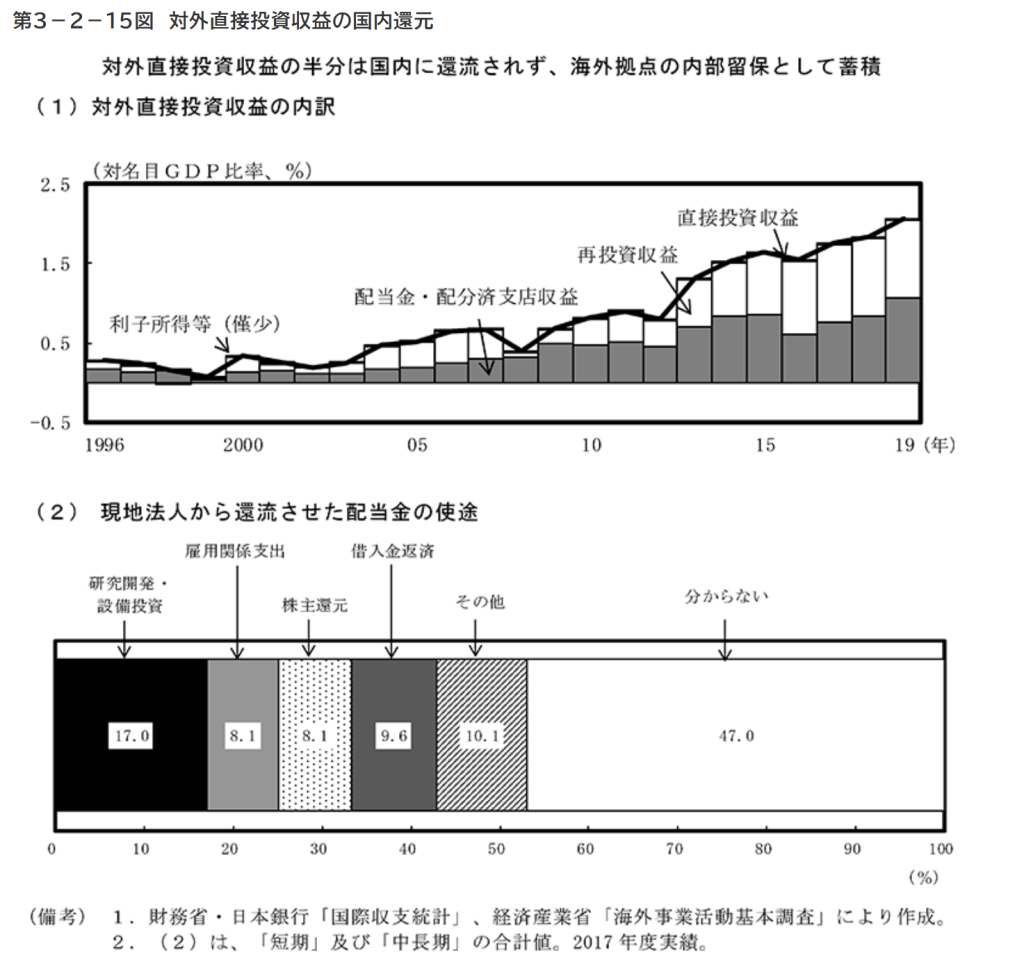

(対外直接投資収益の半分は海外拠点の内部留保として蓄積)

以上でみたように、対外直接投資収益はある程度国内に還元され、国内経済にもプラスの効果をもたらすことが認められる。

ただし、対外直接投資収益のうち、約半分は国内には還元されず、再投資収益として海外拠点の内部留保として蓄積されている(第3-2-15図(1))。

また、配当として国内に還流した資金の使途を確認すると、2割弱が「研究開発・設備投資」、1割弱が「雇用関係支出」となっている一方、「分からない」とする回答が5割弱に上っている(第3-2-15図(2))。

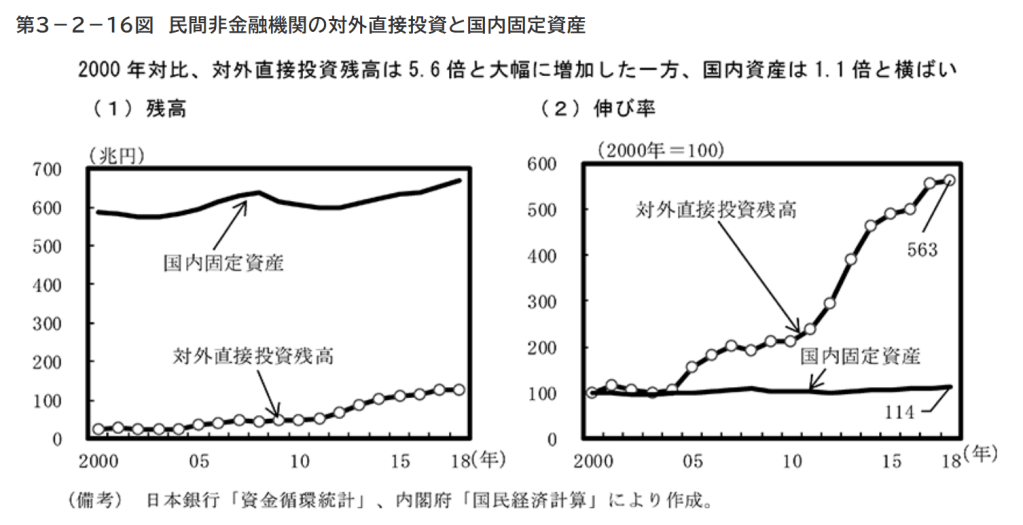

なお、民間非金融機関の対外直接投資が2000年から18年間で5.6倍と大幅に増加した一方で、国内固定資産は1.1倍と、ほぼ横ばいとなっている(第3-2-16図)。

海外から得た利得をいかに国内に還元し、有効活用するかも課題の1つである。

第3-2-15図 対外直接投資収益の国内還元

第3-2-15図 対外直接投資収益の国内還元 のグラフ

第3-2-16図 民間非金融機関の対外直接投資と国内固定資産

第3-2-16図 民間非金融機関の対外直接投資と国内固定資産 のグラフ

1 Geoffrey Crowther(1907-1972)は、英国の経済学者である。1957年に“Balances and Imbalances of Payments”にて国際収支の「発展段階説」を提唱した。同説は、アメリカが辿った国際収支の推移に則り、経験則的に唱えられた仮説であるため、全ての国がこのパターンに当てはまるわけではないが、我が国は貿易を通じで資本蓄積をはたした国であるため、同説が比較的当てはまりやすいと考えられている。

2 同論文では、人の成長になぞらえて‘young’(若い)と表現している。

3 同論文では、’mature’(成熟した)と表現している。

4 社会保障(税)の水準も貯蓄を介して国内金利に影響するが、ここでの議論では割愛する。

5 詳細については、付注3-2を参照のこと。

6 ホームバイアスが生じる背景について、白塚・中村(1997)では、1.為替リスク、2.制度的・社会的要因(言語の違い、会計制度の相違など)、3.情報の非対称性、4.規制の存在(税制等)、5.ソブリン・リスクを挙げている。また、Portes and Rey(2005)では、資本の大きさや海外支店の有無などを、Fidora, et.al.(2007)では、国境や規制を挙げている。

7 FDI制限指数(FDI RRI:FDI Regulatory Restrictiveness Index)は、各国による対内直接投資への規制度合いを図る定量的指標。①外国資本規制、②審査及び事前承認の要求、③重要人事に関するルール、④外国企業運営上のその他規制、の4項目から計測し、値が1に近いほど規制が強く、0に近いほど弱い。

[目次] [戻る] [次へ]

』 -

国際収支発展段階説について(1)

https://yoshifumiokawa.hatenadiary.org/entry/20120201/1328053252

『2012-02-01

国際経済学

昨日書いた黒字が消えるでは、去年の日本の貿易収支が赤字化したことを受けて、経常収支黒字を維持することができるのかということが新聞で取り上げられていることを紹介した。

このような議論の際によく用いられているのが1月27日付の日本経済新聞の記事でも紹介されていた国際収支発展段階説だ。この国際収支発展段階説は、クローサーやキンドルバーガーといった学者らによって唱えられた説であり、経済発展に応じて国際収支の黒字・赤字項目の構成が変わっていくというものです。

下図は2002年の通商白書で示された国際収支発展段階説に基づく国際収支の変化の概念図だ。

f:id:YoshifumiOkawa:20120201081451g:image

国際収支発展段階説では、経済発展を(1)未成熟債務国(2)成熟債務国(3)債務返済国(4)未成熟債権国(5)成熟債権国(6)債権取崩国の6段階に分類している。

ここで言う債務国とは対外純債務を抱えている国であり、債権国とは対外純資産を保有している国である。対外純債務=対外債務−対外資産、対外純資産=対外資産−対外債務であり、負の対外純資産=対外純債務と考えてもらいたい。

対外債務とは外国からの借り入れによって積み重ねられた債務(借金)であり、対外資産は対外投資によって積み重ねられた資産である。

現段階で日本は(4)の未成熟債権国だが、今回日本の貿易収支が赤字化したことによって、日本は(5)の成熟債権国へと移行するのではないかと考えられているというわけだ。

この国際収支発展段階説は、長期的な経済の動向を考える上で非常に有効な概念であり、理解しやすい概念でもあるので、これから数回にわたって紹介していきたいと思います。

今日はこの辺でYoshifumiOkawa 13年前 読者になる 』

-

※ 『日本の「経済構造」は、とっくの昔(むかし)に、「投下した「資本」の収益で稼ぐ国」になっているんだよ…。

「貿易立国」なんてのは、もはや「死語」になっている…。

だから、為替政策も、無闇に「円安ならば、それでよし。」というわけでも無くなっている…(投下資本の果実(利子・配当)を、ドル建てで受け取っている場合は、確かに「円安・ドル(ユーロ)高」ならば、それだけかさ上げされることになるが…)。

ドル高は、「新興国経済」も直撃するから、「新興国に投資」している場合は、その影響を受ける…(そういう点では、米国の政策とも、「すり合わせ」が必要…)。

そういう、いろいろな「ファクター(要因)」を考えながら、「舵取り」していく必要がある…。

むろん、「貿易」も、大きな「要因」ではあるから、それへの目配りも、依然として必要だ…。世の中、ドンドン複雑化して行っているんだ…。

それともう一つ、注意しなければならないのは、こういう「統計」は、「国家全体」の姿としての「マクロの統計」という点だ…。「国家全体」としては、「投下資本で稼ぐ国」になっているとして、

「個々の国民が投下資本で稼ぐ暮らし」をしているわけでは無い、という点だ…。もちろん、「マクロの姿」は、いろいろな形で「ミクロの国民の生活」へ、影響していく…。

大企業・機関投資家(メガバンク、証券会社、ゆうちょ、GPIFなんか)が投資収益を上げて、業績好調→年金財政の安定→その従業員への賃金・ボーナスの支払い好調→そこへの納入業者や、小売販売業者(スーパー、コンビニなんか)の業績好調→その下請け、納入業者・農林漁業者の生産・出荷好調→経済活動全体の活性化…、という経路をたどって、ミクロ経済に波及して行く…。

逆に、「個々の国民の生活が困窮」だと、経済の歯車(「循環」)は、逆回転することになる…。

今般の「国民一律10万円給付」政策も、そういう「逆回転」を、少しでも食い止めようとする政策だ…。

(国際収支発展段階説について)

※ 上記の記事は、「2012年」のものだ…。2020年現在、既に「成熟した債権国(第5段階)」になっているもの、と考えられる…。

国際収支発展段階説について

https://yoshifumiokawa.hatenadiary.org/entry/20120201/1328053252※ 経済学の専門家じゃないので、詳しくは知らないが、発展段階によって「分類」を打ち出したのがクローサーで、それを発展させたり、グラフで視覚化したりしたのがキンドルバーガー…、という感じか…。

この「国際収支発展段階説」は、いろいろなところで引用され、よく出てくるので、見ておいた方がいい…。』

-

アメリカの経常収支の推移

https://ecodb.net/country/US/imf_bca.html

『最終更新日:2024年10月23日

アメリカの経常収支の推移をグラフ及び時系列表にて掲載しています。

経常収支 = 貿易収支 + サービス収支 + 第一次所得収支 + 第二次所得収支

海外との商品取引の収支だけでなく、海外旅行や投資、援助などトータルの収支を表す。

経常収支の推移

経常収支(対GDP比)の推移

アメリカの経常収支の推移

アメリカ

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

-1,500

-1,000

-500

0

500

単位: 10億USドル年 アメリカ

1980 2.32

1981 5.03

1982 -5.53

1983 -38.70

1984 -94.34

1985 -118.16

1986 -147.18

1987 -160.66

1988 -121.16

1989 -99.49

1990 -78.97

1991 2.90

1992 -51.61

1993 -84.82

1994 -121.61

1995 -113.57

1996 -124.77

1997 -140.72

1998 -215.07

1999 -286.61

2000 -401.92

2001 -394.09

2002 -456.11

2003 -522.29

2004 -635.89

2005 -749.23

2006 -816.65

2007 -736.55

2008 -696.52

2009 -379.73

2010 -432.01

2011 -455.30

2012 -418.18

2013 -339.52

2014 -370.06

2015 -408.45

2016 -396.22

2017 -367.62

2018 -439.85

2019 -441.75

2020 -601.20

2021 -867.98

2022 -1,012.10

2023 -905.38

2024 -948.64日本と比較 5年先の見通し 画像出力

年 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

アメリカ 2.32 5.03 -5.53 -38.70 -94.34 -118.16 -147.18 -160.66 -121.16 -99.49

年 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

アメリカ -78.97 2.90 -51.61 -84.82 -121.61 -113.57 -124.77 -140.72 -215.07 -286.61

年 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

アメリカ -401.92 -394.09 -456.11 -522.29 -635.89 -749.23 -816.65 -736.55 -696.52 -379.73

年 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

アメリカ -432.01 -455.30 -418.18 -339.52 -370.06 -408.45 -396.22 -367.62 -439.85 -441.75

年 2020 2021 2022 2023 2024

アメリカ -601.20 -867.98 -1,012.10 -905.38 -948.64

単位: 10億USドル※数値はIMFによる2024年10月時点の推計

※BOP(国際収支マニュアル)に基づいたデータ

アメリカの経常収支(対GDP比)の推移

アメリカ

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

-6

-4

-2

0

2

単位: %

年 アメリカ

1980 0.08

1981 0.16

1982 -0.17

1983 -1.07

1984 -2.34

1985 -2.72

1986 -3.21

1987 -3.31

1988 -2.31

1989 -1.76

1990 -1.32

1991 0.05

1992 -0.79

1993 -1.24

1994 -1.67

1995 -1.49

1996 -1.55

1997 -1.64

1998 -2.37

1999 -2.98

2000 -3.92

2001 -3.72

2002 -4.17

2003 -4.56

2004 -5.21

2005 -5.75

2006 -5.91

2007 -5.09

2008 -4.72

2009 -2.62

2010 -2.87

2011 -2.92

2012 -2.57

2013 -2.01

2014 -2.10

2015 -2.23

2016 -2.11

2017 -1.87

2018 -2.13

2019 -2.05

2020 -2.82

2021 -3.67

2022 -3.89

2023 -3.27

2024 -3.25日本と比較 5年先の見通し 画像出力

年 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

アメリカ 0.08 0.16 -0.17 -1.07 -2.34 -2.72 -3.21 -3.31 -2.31 -1.76

年 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

アメリカ -1.32 0.05 -0.79 -1.24 -1.67 -1.49 -1.55 -1.64 -2.37 -2.98

年 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

アメリカ -3.92 -3.72 -4.17 -4.56 -5.21 -5.75 -5.91 -5.09 -4.72 -2.62

年 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

アメリカ -2.87 -2.92 -2.57 -2.01 -2.10 -2.23 -2.11 -1.87 -2.13 -2.05

年 2020 2021 2022 2023 2024

アメリカ -2.82 -3.67 -3.89 -3.27 -3.25

単位: %※数値はIMFによる2024年10月時点の推計

※BOP(国際収支マニュアル)に基づいたデータ

<出典>

IMF – World Economic Outlook Databases (2024年10月版)

』 -

米国の貿易赤字、過去最大を更新 24年1.2兆ドルに

https://www.nikkei.com/article/DGXZQOGN0500V0V00C25A2000000/『2025年2月5日 22:58 (2025年2月5日 23:16更新) [会員限定記事]

think!

多様な観点からニュースを考える

深川由起子さんの投稿

深川由起子【ワシントン=高見浩輔】米商務省が5日発表した貿易統計によると、米国の貿易赤字はモノの取引で2024年に前年比14%増の1兆2117億ドル(約185兆円)となり、過去最大を更新した。輸入の増加は経済の好調さを反映するが、トランプ米大統領は赤字を問題視して関税引き上げの理由にしている。

これまで最大額は22年の1兆1799億ドルだった。24年は輸出額が2%増の2兆838億ドルにとどまった一方、輸入…

この記事は会員限定です。登録すると続きをお読みいただけます。

多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。深川由起子のアバター

深川由起子

早稲田大学政治経済学術院 教授別の視点 輸出は「勝ち」で輸入は「負け」、貿易全体よりも(不公正貿易をやっている)特定国との貿易赤字が問題―-。よくある貿易感情論は途上国ではかつて定番で、関税その他で国内の「幼稚」産業を保護し、必要なら多国籍企業を誘致して国産化を図る「輸入代替工業化」が選択されてきました。しかしよもや、世界で最も豊かな基軸通貨国にこの感情論が登場するとは。途上国の「幼稚産業保護」はあまり多くの成功事例がありませんが、先進国の「衰退産業保護」はもっと可能性が少なくみえます。「常識の革命」実験に米国は耐えられても世界経済は耐えられないかもしれません。』

-

米貿易赤字、関税上げでも膨張 経済拡大・迂回増加で

https://www.nikkei.com/article/DGXZQOGN05EXF0V00C25A2000000/『2025年2月6日 6:27 [会員限定記事]

think!

多様な観点からニュースを考える

柯 隆さんの投稿

柯 隆【ワシントン=高見浩輔】米国の貿易赤字が膨らんでいる。米商務省が5日公表した貿易統計によると、2024年の貿易赤字はモノの取引で1兆2117億ドル(約180兆円)と過去最大を更新した。第1次トランプ米政権以降、米国は対中国を中心に関税を引き上げてきたが、米経済の成長に加え、第三国を迂回した輸入の増加などで赤字の拡大が続いている。

第2次トランプ政権はカナダやメキシコに25%の関税を課す方針を示し…

この記事は会員限定です。登録すると続きをお読みいただけます。

多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。柯 隆のアバター

柯 隆

東京財団政策研究所 主席研究員ひとこと解説 当たり前のことである。貿易不均衡を是正するには、サプライチェーンを均等に再配置させなければならない。しかし、今のアメリカをみて、低付加価値の日用品をアメリカで作ったらどうなるか。貿易不均衡に代わり、日用品のインフレが激しくなる。アメリカの人件費が高いだけでなく、良質の労働者がいない。アメリカにとってトランプ関税がどんなメリットをもたらすかはわからない。わずか税収を増やすことができるかもしれないが、相手国から報復措置も食らうから、デメリットも多い。』

-

米政権、仮想通貨の「銀行排除」にメス 支持層が圧力

https://www.nikkei.com/article/DGXZQOGN05FJC0V00C25A2000000/『2025年2月6日 7:25 [会員限定記事]

【ニューヨーク=斉藤雄太】米国で銀行が顧客の口座を強制的に閉鎖する「デバンキング」への批判が高まっている。トランプ大統領と議会与党の共和党は支持基盤の保守派や暗号資産(仮想通貨)の事業者が不当に銀行取引から排除されていると訴え、当局や銀行に是正を迫る。規制や慣行の見直しは必至の情勢だが、詐欺や不正行為の抑止力も弱めないようにする制度設計は容易ではない。

米上院の銀行委員会は5日、デバンキング問題…

この記事は会員限定です。登録すると続きをお読みいただけます。』

-

米高官、ガザ住民移住は「一時的」 トランプ氏発言修正

https://www.nikkei.com/article/DGXZQOGN0603C0W5A200C2000000/『2025年2月6日 6:28 (2025年2月6日 8:48更新) [会員限定記事]

【ワシントン=坂口幸裕】米国のレビット大統領報道官は5日の記者会見で、パレスチナ自治区ガザ住民の移住案について「一時的」の措置を想定していると表明した。4日に恒久的に移住すべきだと言及したトランプ大統領の発言を修正した。

ガザは2023年10月に始まったイスラエルとイスラム組織ハマスの戦闘で壊滅的な打撃を受けた。国連衛星センター(UNOSAT)の推計では、1月19日の停戦までにガザの建物は7割が…

この記事は会員限定です。登録すると続きをお読みいただけます。』