不動産バブルの日中比較と中国経済の展望

https://www.nli-research.co.jp/report/detail/id=77492?pno=1&site=nli

『2024年02月09日

■要旨

1――低迷を続ける中国の不動産市場

中国では不動産不況になかなか歯止めが掛からない。販売面積は直近ピークの6割ほどまで減少し、価格も下落を続けている。中国はこれまで何度も不動産不況を経験している。しかし販売にしても下落幅にしても在庫にしても過去のそれよりはるかに深刻だ。そして不動産業の成長率は2年連続でマイナスとなり、多くの不動産デベロッパーが経営不安に直面する事態となった。こうした不動産不況は、日本が1990年代に経験した不動産バブル崩壊と類似した面が多々ある。

2――日本における不動産バブル「形成」とその「崩壊・後始末」

日本でバブル形成が始まったのは1987年頃だった。「プラザ合意」後の大幅利下げで「財テク」ブームが起きた日本では、不動産デベロッパーや一般企業・個人、さらには金融機関も巻き込んでバブルを謳歌することとなった。それが崩壊したのは1990年前後だった。利上げや総量規制などが契機となった。その後の日本はバブルの後始末に追われ、日本の政府債務は公的資金注入や大規模景気対策で膨張の一途を辿り、その後10年の成長率は年平均1.3%と停滞した。

3――バブル崩壊前後の日本と中国の類似点・相違点

日本との類似点としては、(1)バブル度合いの深刻さ、(2)住宅需要のピークアウト、(3)不動産デベロッパーの相次ぐ経営破綻などがある。一方、相違点としては、(1)住宅価格変動の地域間格差、(2)マネーサプライの動き、(3)金融機関が抱える不良債権額、(4)その他(一人当たりGDPのレベル、有望な輸出先の有無、株式バブルの有無、不動産デベロッパーの負債構成)などがある。

4――中国経済の展望

中国の不動産不況はしばらく経済成長率を押し下げる要因となるだろう。中国の大都市ではまだ不動産バブルが崩壊していないとはいえ、現在の住宅在庫は積み上がっており、今後も住宅需要は減少傾向を辿ると見られるからだ。さらに中国は少子高齢化など人口問題を抱えており、財政発動の余地もそれほど大きくないことから、経済成長率はじりじりと鈍化していき、10年後には先進国並みの2%台に低下すると見ている。そして景気対策として財政を発動する度に中国の政府債務残高(GDP比)は上昇し、日本のそれに近づいていくことになるだろう。』

『1――低迷を続ける中国の不動産市場

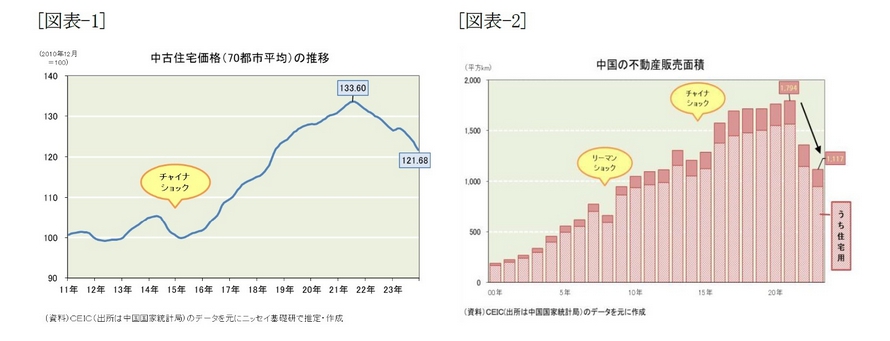

中国では不動産不況になかなか歯止めが掛からない。そして住宅価格はじりじりと下落している。図表-1は国家統計局が毎月公表している70都市の中古住宅価格を基に、2010年12月を基準(=100)として、その後の推移を示したものだ。これを見ると、2021年7月の133.60をピークに下落し始め、2023年12月には121.68と1割弱の下落となった。チャイナショックに見舞われた2014年後半から2015年前半にかけても5%ほど下落したことはあったが、今回はそれを超える下落幅となっており、しかも底打ちする兆しすらない。

その背景には販売の不振がある。2023年の不動産販売(面積)は1,117平方kmと、 直近ピーク(2021年)の6割ほどに減少した。過去を振り返ると(図表-2)、リーマンショック(2008年)やチャイナショック(2014~15年)の時にも販売は1割ほど減少したものの、数年後にはそれぞれショック前のレベルを回復し、その後も販売は右肩上がりで増えたので、当時は大問題とはならなかった。

[図表-1]中古住宅価格(70都市平均)の推移/[図表-2]中国の不動産販売面積

しかし、今回の落ち込みは格段に大幅である。それに加えて、不動産販売(面積)の8割超を占める住宅部門において在庫(含む仕掛かり在庫)の積み上がりが見られる。現在のような販売低迷が続くとすれば、在庫処分だけで数年を要する計算となる。

不動産業はかつて中国経済の牽引役だった。国内総生産(GDP)を見ても、不動産の実質成長率は1990年代が年平均10.3%増、2000年代が同10.7%増と、2桁成長が当たり前だった。しかし、2010年代には同4.7%増とその勢いは鈍化、2022年には前年比3.9%減、2023年には同1.3%減と、2年連続でマイナス成長となってしまった(図表-3)。そして不動産デベロッパーの多くが経営不安に直面する事態となった。中国政府は2022年11月に「16条措置1」を発表し、その金融支援に乗り出したものの、その効果は一時的にとどまり、不動産関連融資は現在も失速気味である(図表-4)。

こうした不動産不況は、日本が1990年代に経験した不動産バブル崩壊と類似した面がある。そこで本稿では、日本と中国の不動産バブルを比較分析した上で、中国における不動産バブルの行方を探ってみたい。

[図表-3]産業別の実質成長率/[図表-4]不動産関連融資の推移

1 中国人民銀行と中国銀行保険監督管理委員会は2022年11月11日に「金融による不動産市場の安定的で健全な発展のサポートを徹底する通知」を発表し、不動産開発企業に対する融資の安定化や、住宅の確実な引き渡しを保証する特別融資の提供、資産管理会社による資金難の不動産開発企業に対する支援の奨励、住宅ローン利用者の権益保護など6分野・16項目の支援策を発表した。

2――日本における不動産バブル「形成」とその「崩壊・後始末」

中国における不動産バブルを見る前に、日本における不動産バブルを振り返っておきたい。不動産バブルとは一般に、不動産価格が説明のつかないほど値上がりすることを指し、それが泡の膨らむ状態に似ていることから「バブル」と呼ばれる。本章では、不動産価格が高騰しバブルが膨らんでいくプロセスを「形成」段階、そのバブルが崩壊して不動産価格が急落し、それに伴って不動産デベロッパーが経営破綻したり銀行が不良債権を抱えたりして、その対応に追われるプロセスを「崩壊・後始末」段階と形容して、それぞれ簡単に整理しておこう。

1|不動産バブルの「形成」段階

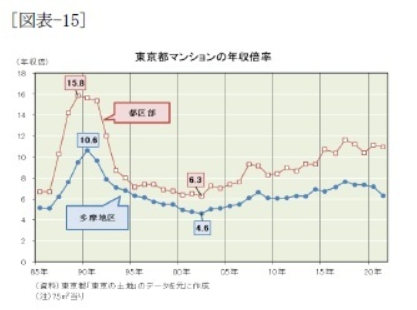

日本で不動産バブルが形成され始めたのは1987年頃だった。東京都発行の「東京の土地」によれば(図表-5)、1986年の東京都区部のマンション75m2当たり価格は4,185 万円(年収倍率は6.7倍)に過ぎなかった。それが1987年には6,608万円(同10.3倍)、1988年には9,420万円(同14.2倍)、1989年には10,785(同15.8倍)と、まさに不動産価格が説明のつかないほどに値上がりしていった。

その背景には土地価格は必ず上昇するという「土地神話」があった。

1985年の「プラザ合意」後、日本は急激な円高に見舞われた。そして日本企業は海外現地生産を進めたり、合理化・省力化でコスト削減に努めたりして円高適応力を高めることとなった。

さらに円高不況で外需依存から内需主導への構造転換が必要となったため、日本銀行は公定歩合を5回に渡り引き下げた。こうして低金利となった日本では「財テク」ブームが起こった。その投資対象として注目を浴びたのが不動産である。

特に日本の土地価格は、その歴史的推移を見ると(図表-6)、何度か下落したことはあったものの、数年後には回復するなど長い目で見れば右肩上がりの上昇を続けており、消費者物価や労働で得られる賃金の水準を恒に上回る伸びを示していたので、「土地神話」が信憑性を高めることとなった。

そして不動産デベロッパーは先行的に不動産投資を増やし、一般企業も不動産取得を活発化し、個人の間でも借入金によるマンション投資が流行り、金融機関もそうした投機行動をファイナンス面から支えることで不動産バブルを謳歌することとなった。

こうして日本全体が高値警戒心を失い、不動産は説明のつかないほどの高値まで上昇していった。

[図表-5]東京都区部の住宅価格と年収倍率の推移/[図表-6]日本の不動産価格

2|不動産バブルの「崩壊・後始末」段階

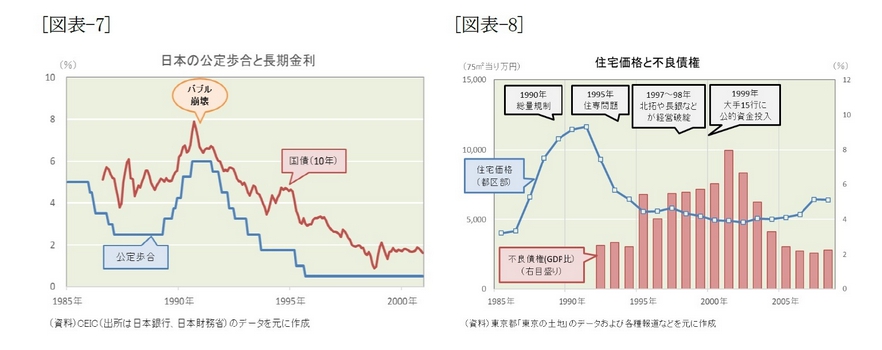

こうして形成された不動産バブルも1990年前後に転機を迎え、前述した土地価格・マンション価格は1991年をピークに下落に転じた2。

その背景には1989年以降に実施された、(1)公定歩合の引上げとそれに端を発する長期金利の上昇(図表-7)、(2)土地基本法が成立して以降に行われた税制の見直し、(3)不動産業向け貸出(公的な宅地開発機関等に対する貸出を除く)の増勢を総貸出の増勢以下に抑制する「総量規制」があった3。

そしてひとたび価格が下落し始めると、沈む船から逃げるネズミのように、不動産デベロッパーも一般企業・個人も続々と撤退していった。

そして土地価格・マンション価格は2000年前後にバブル形成前(1986年)の水準に戻り、日本の不動産バブルはついに崩壊した。

その後の日本は不動産バブルの後始末に追われることとなった。

金融機関は総量規制の下で不動産業向け貸出を抑制、金融機関からの借入金を元手に不動産投資を増やしていたデベロッパーは、資産サイドでは不動産価格の下落、負債サイドでは金利上昇によるコスト高に見舞われ、投げ売り(コスト割れで売却)で得た資金で借金を返済するバランスシートの両建て解消に動き出した。

レバレッジ投資(金融機関からの借入金を元手とした投資)をしていた一般企業・個人もほぼ同様の動きを示した。

こうして投げ売りを余儀なくされた不動産デベロッパーは次々に倒産、レバレッジ投資していた一般法人の中には本業が黒字なのに倒産した会社が現われ、借金返済に追われ自己破産する個人も少なくなかった。

そして金融機関の不良債権は急激に増加し、経営不安に直面した金融機関は「貸し剥がし」に奔走、信用収縮を招いた(図表-8)。

[図表-7]日本の公定歩合と長期金利/[図表-8]住宅価格と不良債権

こうした金融機関の経営不安を解消しようと、日本政府は金融機関に公的資金を注入、それまで減少傾向にあった政府債務(GDP 比)は1990年63%を底に増加に転じた(図表-9)。

さらに悪化した景気を建て直そうと大規模な景気対策を実施したため、政府債務はさらに拡大していった。

なお、住むために住宅を購入した個人の投げ売りは目立たなかったものの、高金利の住宅ローンを抱えて消費意欲を減退させた。

そして不動産バブル崩壊後(1991~00年)の実質成長率は年平均1.3%増と、その前10年(1981~90年)の同4.5%増から3.2ポイントも低下することとなった(図表-10)。

[図表-9]日本の政府債務(GDP比)/[図表-10]日本のバブル崩壊前後の実質成長率

2 土地価格下落の時期は地域間で異なった。

東京で下落に転じた1988年前後、大阪や名古屋などの大都市や地方圏ではむしろ上昇傾向を強めた。東京に比べて割安感があった地域に資金が流入していったからである

3 経済企画庁「平成5年年次経済報告バブルの教訓と新たな発展への課題」、平成5年7月27日

3――バブル崩壊前後の日本と中国の類似点・相違点

[図表-11]中国上海市の住宅価格と年収倍率の推移 1|バブルの度合い

バブル期の日本では、前述したとおり東京都区部の住宅価格が説明のつかないほどに値上がりし、一般庶民の手に届かないものになっていたが、中国ではどうなのだろうか。

それを知るため上海市の年収倍率を推計してみた。

上海市の年収を表す統計としては中国国家統計局が発表している平均賃金(年間)があり、2021年は19万1844元だった。

また、1世帯当たりの就労人数は1.45人(2012年)なので、これらを掛け合わせた1世帯当たりの年収は27万8174元と推定される。

一方、上海市の住宅価格は平方メートル当たり4万974元で、一人当たり住宅面積(都市部)は39.8平方メートル(2021年)、1世帯当たりの構成人数は2.84人(2012年)なので、これらを掛け合わせた1世帯当たりの住宅価格は463万1404元と推定される。

以上の推計値を基に年収倍率を計算すると16.6倍となる(図表-11)。

これは前述の東京都区部の15.8倍(1989年)とほぼ同水準であり、上海市の住宅価格が説明のつかないほどに値上がりしていることが分かる。ちなみに国際的には年収倍率4~6倍 が合理的水準とされている。

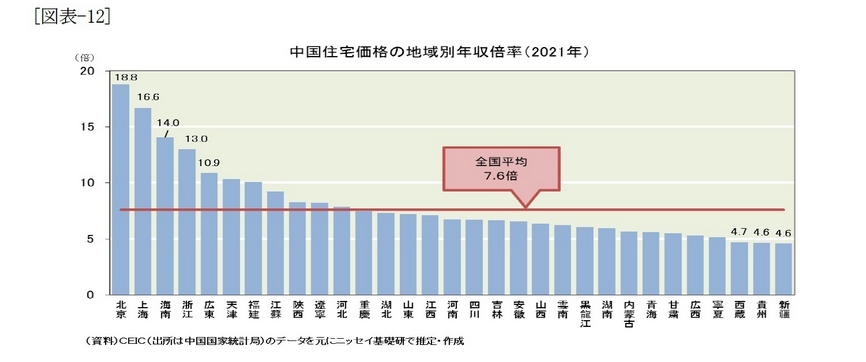

なお、同様の計算で上海市以外の年収倍率を見ると(図表-12)、西蔵自治区、貴州省、新疆ウイグル自治区は合理的水準(4~6倍)の範囲内にあるものの、北京市では18.8倍と上海市よりさらに割高で、全国平均でも7.6倍とやや割高である。

中国は国土が広大なこともあって地域格差が大きいものの、北京市・上海市といった大都市の住宅価格は明らかに割高であり、そのバブル度合いは極めて高いと言えるだろう。

[図表-12]中国住宅価格の地域別年収倍率(2021年)

【次ページ】住宅需要の動向

« 1 2 3 »

Xでシェアする

Facebookでシェアする

この記事を共有する

全文ダウンロード(PDF)

中国 中国経済 などの記事に関心のあるあなたへ

基礎研 Report Head Line メルマガ配信中!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報を

お知らせします!

このレポートの関連カテゴリ

中国

基礎研レポート

中国経済

不動産市場・不動産市況

経済研究部 上席研究員

三尾 幸吉郎 (みお こうきちろう)

研究・専門分野

中国経済

レポートについてお問い合わせ

(取材・講演依頼)

03-3512-1834

icon_eye.pngこのレポートと関連性が高いレポート

中国の不動産バブル-日本のバブル崩壊の経験だけで類推するのは危険

2023年の中国経済見通し

基礎研 Report Head Line メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピックについて

会員向け無料Webセミナーを

定期的に開催中!

開催詳細をメールでご案内します!

公式SNSアカウント

新着レポートを随時お届け!

日々の情報収集にぜひご活用ください。

【メルマガ会員向け無料Webセミナー】最新トピックに関するWebセミナーを定期開催

【セミナー講師派遣のご案内】幅広いテーマの専門家在籍 対面/WEBにて講演します

【2020-2022年度特別調査】新型コロナによる暮らしの変化に関する調査

【ESGレター基礎編】ESGに関する基礎的な概念・トピックについてお届け

』