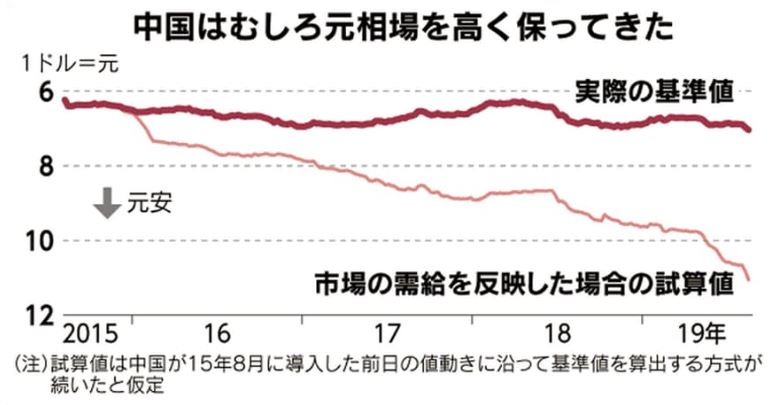

ロ爆発、核ミサイル実験か 国営原子力企業が関与

https://www.nikkei.com/article/DGXMZO48482810R10C19A8FF8000/

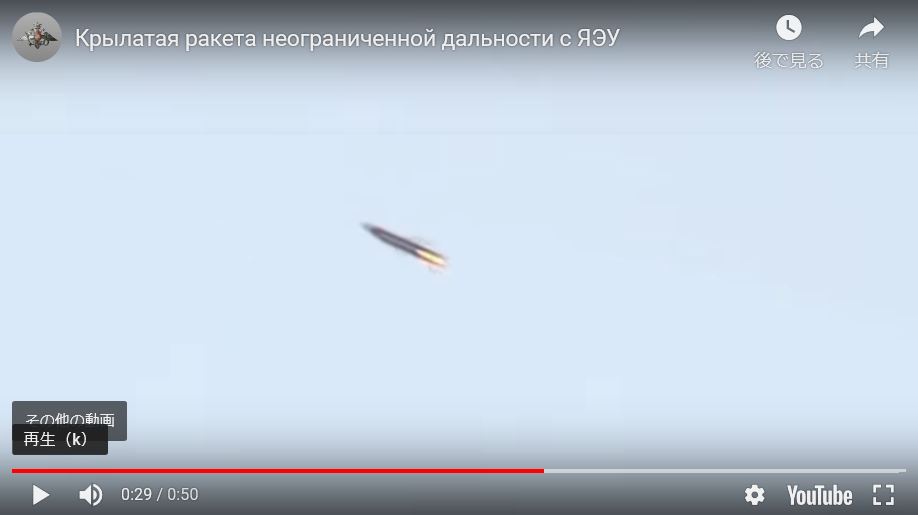

ロシアの最新鋭兵器 原子力推進式巡航ミサイル 「ブレベスニク」Burevestnik

https://ameblo.jp/odamaki3/entry-12396510923.html

ロシアの原子力巡航ミサイル「ブレヴェストニク」、どのような兵器なのか

※ 『ブレヴェストニクについてその原理は明らかになっていないものの、これまで開発・設計されたものに同様の原子力巡航ミサイルが存在しており、簡単に説明すると高温に熱せられた原子炉に空気を送りこみ加熱することで膨張した空気を排出することで推進力を得るという装置になっているそうです。』と言うことらしい…。

http://zapzapjp.com/55697124.html

「プーチンの超兵器」の通称がオンライン投票で決まる

https://jp.rbth.com/science/79929-putin-choheiki-no-tsusho ※ 例の、「RUSSIA BEYOND」だ。動画が載っているんで、見てくれ。キャプチャ画像を、少し貼っておく。

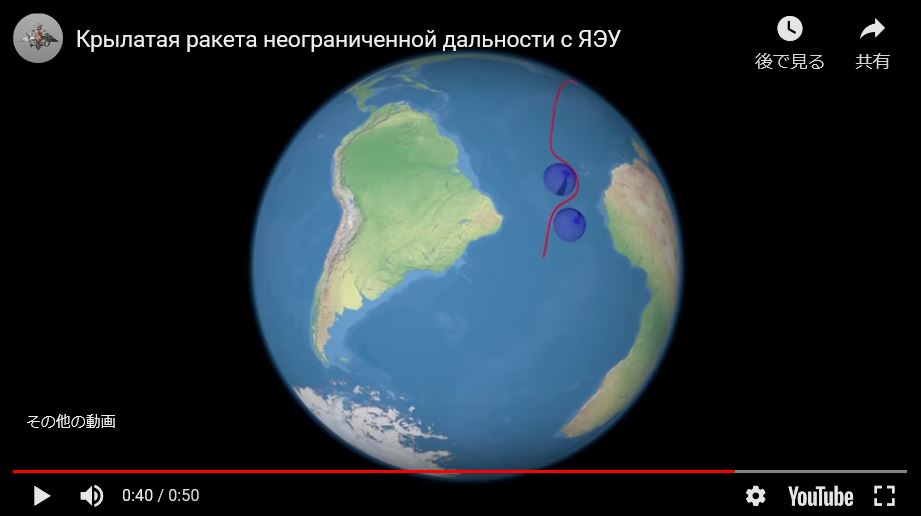

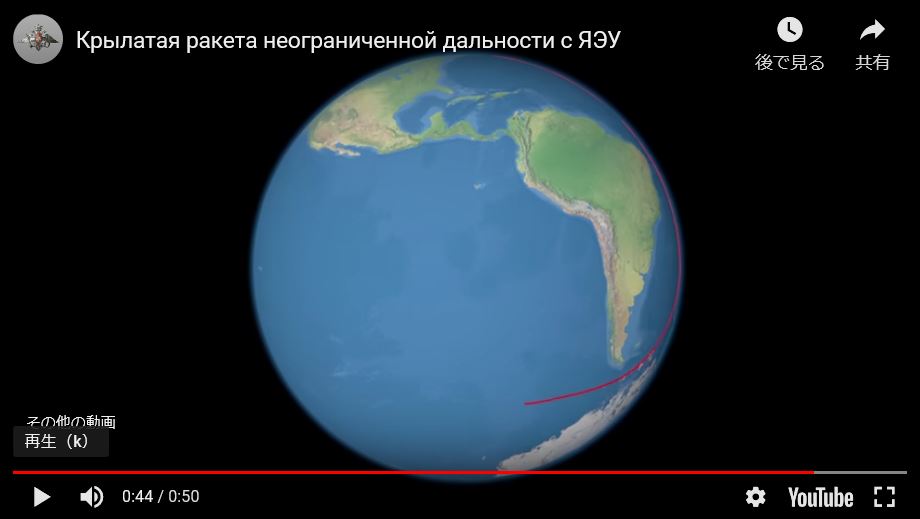

『「我々は新しいタイプの戦略兵器を開発し始めた。これは、目標に向かって飛行する際に弾道軌道を通らないから、MD(ミサイル防衛システム)は役に立たず、意味を失う」。このようにプーチン大統領は、ロシア国内と世界に新型巡航ミサイルをデモンストレーションしつつ説明した。このミサイルは原子力エンジンを搭載しており、地球を何周でもできる。』

『イズベスチヤ紙の元軍事問題評論家、ドミトリー・サフォノフ氏が、ロシア・ビヨンドに説明したところによると、この新型ミサイルは外見は、国産ミサイル「Kh-101」または、アメリカの周知の「トマホーク」に似ている。

「しかし、ロシアが新たに開発したミサイルには、小型だが極めて強力な原子力エンジンが搭載されており、射程距離をはるかに伸ばすことができる(トマホークとKh-101の射程距離はそれぞれ2500kmと5000km)」。サフォノフ氏はこう指摘した。

しかも、このロシアの新型ミサイルは、低空飛行するのでほとんど発見されない。 簡単に言うと、現代のミサイル防衛システムでは捕捉できな超音速で、地形を縫うようにしながら、目標に向かって飛んでいく。これがプーチン大統領が強調した点だった。』

※ しかし、どうなんだ…。地球を何周もしながら、放射性物質をまき散らしながら推進するのか…。兵器だから、当然、そういう方面での対策は、取られていないだろう…。

火災事故のロシア潜水艇は原子力型、プーチン大統領が表明(2019年7月5日)

https://jp.reuters.com/article/russia-submarine-fire-idJPKCN1TZ1NG

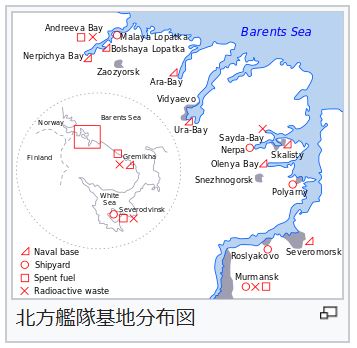

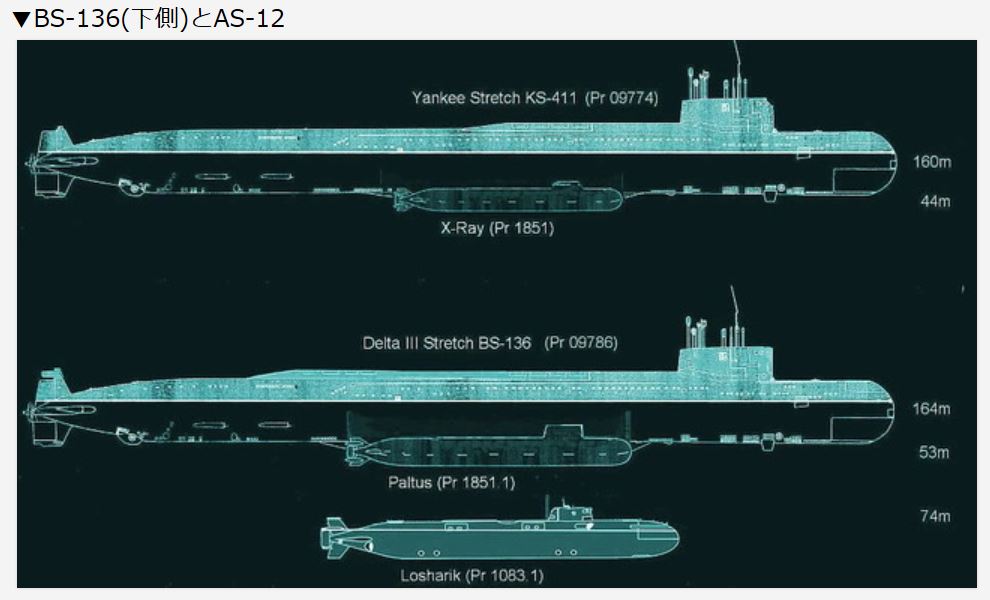

極秘作戦中だった? 火災の露潜水艇 地元メディア報道(2019.7.6) ※ 『ロシャリクは全長約60メートルで、2003年に配備された。25人が搭乗でき、深度6000メートルまで潜航可能とされる。ロシアの海底通信ケーブル防衛や通信傍受、敵対国のケーブル切断による通信妨害などを目的に建造されたという。露メディアは、ロシャリクが実際の通信傍受作戦に従事していたか、その訓練を行っていた可能性があると指摘した。』と言う話しだ…。

https://www.sankei.com/world/news/190706/wor1907060012-n1.html

※ 海底ケーブル(「光ファイバー・ケーブル網」)の周辺には、こういう特殊潜航艇みたいなものがウジャウジャたかっていて、全世界で「秘密作戦」が、遂行されているんだろうな…。

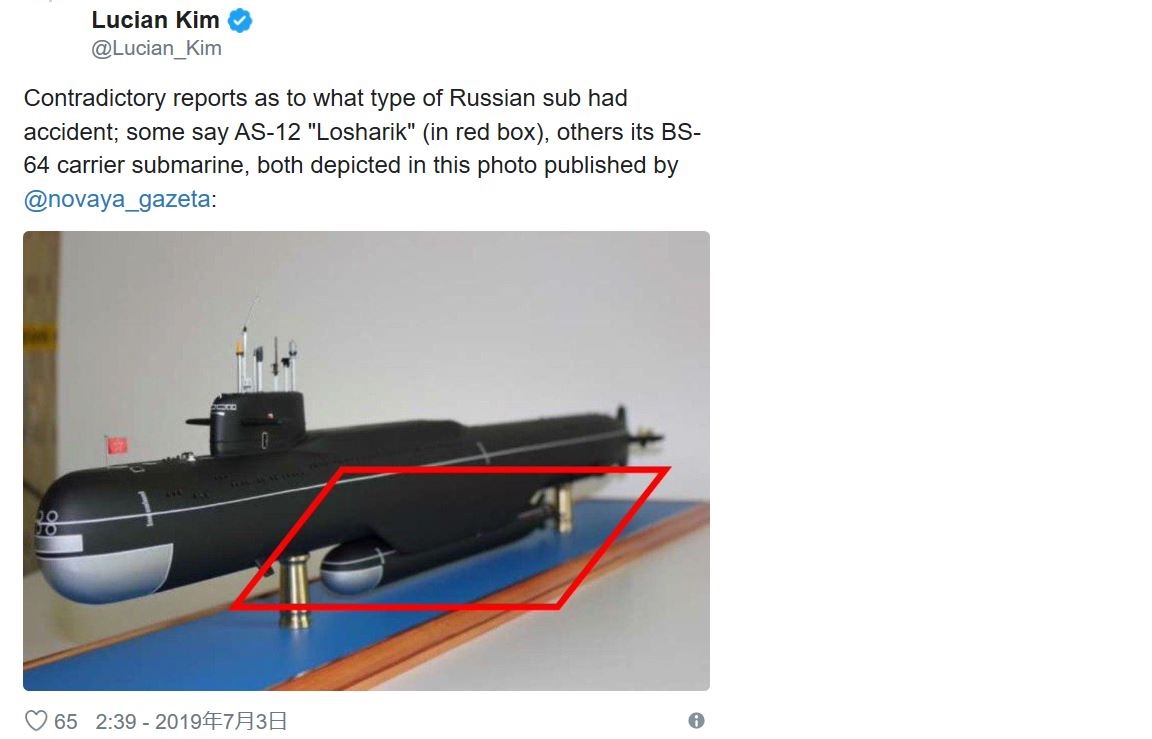

火災を起したロシアの小型原潜、謎が多いAS-12『ロシャリク』か

http://zapzapjp.com/55534595.html

ロシャリク (AS-12) https://ja.wikipedia.org/wiki/ロシャリク_%28AS-12%29

※ この人の情報によれば、母船であるデルタⅢ型原潜の船腹にセットされて、現場海域まで運搬され、それから切り離されて、任務を遂行する…、ということのようだ…。

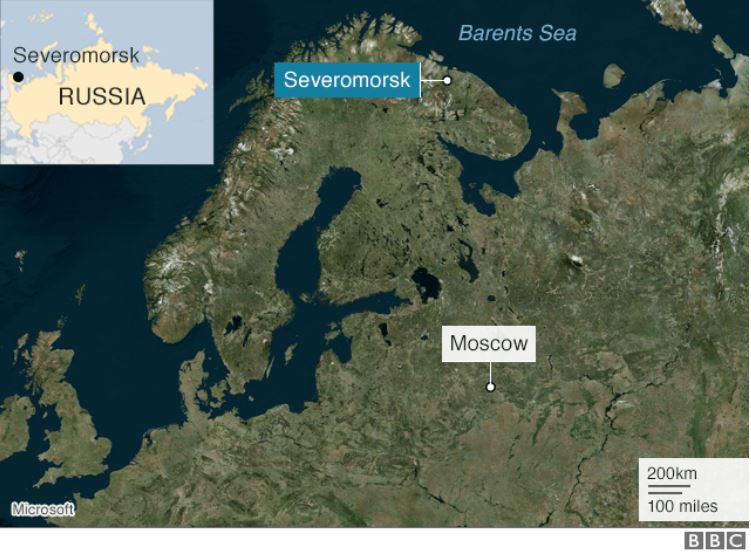

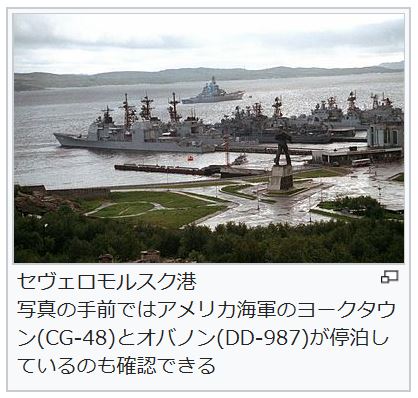

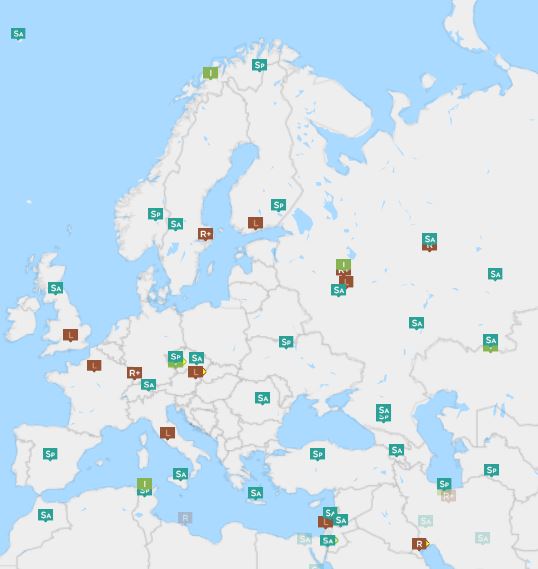

セヴェロモルスク

https://ja.wikipedia.org/wiki/セヴェロモルスク