『【ワシントン時事】バイデン米大統領は5日、国家経済会議(NEC)のテクノロジー・競争政策担当の大統領特別補佐官に、コロンビア大のティム・ウー教授を起用したと発表した。ウー氏はデジタル市場を独占する巨大IT企業の解体を唱える厳しい主張で知られており、バイデン政権下で規制論議が加速する可能性もある。

ウー氏はオバマ政権で連邦取引委員会(FTC)顧問などを務めた経歴を持つ。インターネット上の全てのデータを平等に扱うべきだとする「ネットの中立性」を提唱。「GAFA」(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)に代表される巨大ITを批判し、反トラスト法(独占禁止法)の強化を主張している。』

カテゴリー: IT関連

-

-

https://www.nikkei.com/article/DGXZQODF0474W0U1A300C2000000/

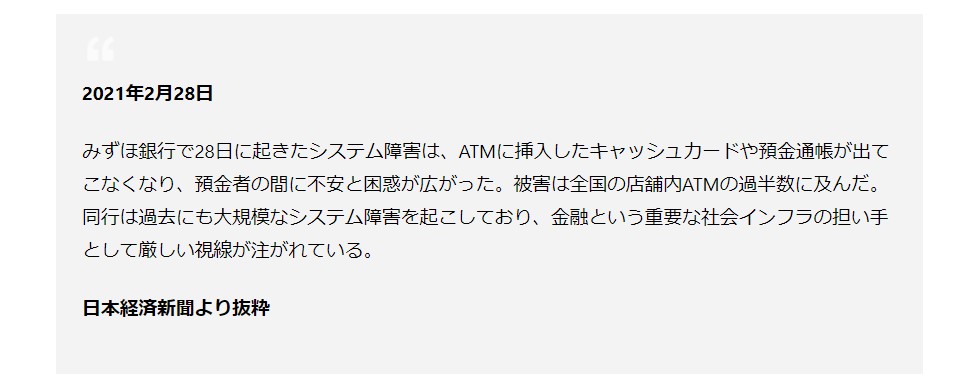

『みずほ銀行は4日、2月28日に起きたATMの障害は「デジタル口座」への移行に関する作業量の見積もりの甘さが要因のひとつだったと明らかにした。定期預金などで1年以上にわたって記帳がない複数の口座をまとめ、データを段階的に移し替える計画を立てていた。今回の障害を受けて移行の延期を検討する。

【関連記事】

みずほATM障害、危うい月末処理 必然の「パンク」みずほは1月18日以降に口座を開設した顧客から、通帳1冊につき1100円(税込み)の発行手数料を取り始めた。既存の預金者でも通帳への記帳が1年以上なければデジタル口座へ自動で移るため、対象となる顧客データに関連する作業が生じた。

障害が原因でATMから出せなくなっていたキャッシュカードや預金通帳(全5244件)のうち、3日までに約9割を利用客のもとに返却したことも明らかにした。2日時点では約8割にとどまっていた。

多様な観点からニュースを考える※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。

村上臣のアバター

村上臣

リンクトイン日本代表

コメントメニュー分析・考察

大きな影響があったみずほATM障害の詳細が明らかになってきました。未だにわからないのが、バッチ処理の負荷により働いた自衛策がなぜATMでの通帳・キャッシュカードの飲み込みにつながったか、という点です。処理ができない場合は受け付けない、つまり読み込んですぐに排出する動作をするのが適切な処理だと思います。長年に渡るシステム統合を完了したみずほ銀行ですが、システム全体の整合性はとれているのか。利用者の不安を払拭する継続的な情報公開が求められます。

2021年3月5日 8:56』

-

https://www.nikkei.com/article/DGXZQOGN037UI0T00C21A3000000/

※ 「デバイスフィンガープリント(DF)」、知らんかった…。

※ 『閲覧サービス(ブラウザー)の種類や設定、ハードディスクの空き容量、図形の描画機能、カメラの種類などの複数の要素を事件検証の指紋(フィンガープリント)のようにつかって分析する。個人名などを集めなくても9割以上の精度で特定できるとされる。』

※ サイトにアクセスするだけで、それだけの情報を「渡している」わけなんだな…。

※ それで、「個人を、ほぼ特定される。」とか、薄気味悪い話しだ…。

『【シリコンバレー=奥平和行】米グーグルがインターネット利用者の閲覧履歴を追跡する技術の使用制限を強化する。広告会社などが一人ひとりの情報を使って広告を配信する技術を排除する方針だ。米アップルもプライバシー保護を強化しており、配信対象を絞り込むターゲティング技術を高度にすることで成長してきたネット広告の転機となりそうだ。

グーグル幹部が3日、公式ブログで「ウェブサイトを横断して個人を追跡する代替技術を開発したり、こうした技術を当社製品で使用したりしない」と表明した。

【関連記事】

ネット広告、寡占加速も Googleが閲覧追跡の制限強化同社はウェブ閲覧ソフト(ブラウザー)「クローム」で、広告会社などウェブサイトの運営企業以外が行動追跡に使ってきた「サードパーティークッキー」への対応を2022年までに止めることを決めている。中止後も利用行動を捕捉して関連する広告を配信する「デバイスフィンガープリント」といった代替技術が広がることを不安視する声もあり、制限対象を広げたようだ。

ターゲティング広告は利用企業の支持を得てきたが、技術が高度になり消費者の間で「行動を盗み見られているようだ」などといった不満が高まっていた。

一方、広告の精度が下がり、ネットの無料サービスが成り立たなくなる懸念もあった。アップルがブラウザーの「サファリ」でサードパーティークッキーの使用をいち早く制限するなど規制で先行する一方、ネット広告事業への依存度が高いグーグルはプライバシー保護と広告の効率を両立する技術の開発を進めてきた。

具体的には、一人ひとりの閲覧履歴をブラウザーに搭載した人工知能(AI)で解析し、似た趣味や嗜好を持つ数千人を同じグループにくくって広告の配信に活用する技術を開発した。個人を特定しない仕組みで、月内に試験を開始。4月にはクロームで利用者が新技術を受け入れるかどうかを決められるようにする。

アップルもターゲティング広告に対する規制を強める。こうした取り組みによりプライバシーが守られる一方、多くの利用者情報を握る大手IT(情報技術)企業によるネット広告の寡占が一段と進むとの見方もある。

サードパーティークッキーとは

ターゲティング広告に使う手法で、インターネットの使い手の嗜好などを把握するのに使う。広告会社などホームページの運営者と異なる第三者が提供し、異なるホームページ上の特定の広告を誰が見たかを分析する際などに活用される。

こうした手法はインターネットを見た際に自分の好みに合った商品の広告が自動で表示される半面、消費者が不快に感じるケースがあった。

欧州を中心とする世界的なデータプライバシー規制の強化などを背景に、米グーグルなどインターネットを見るための閲覧ソフト(ブラウザー)を提供する企業はプライバシー保護の観点からこうしたクッキーの手法の制限を強化している。デバイスフィンガープリント(DF)とは

ユーザーのネット上の行動を、スマートフォンなど端末の動作環境を手掛かりにして追跡する技術のこと。閲覧サービス(ブラウザー)の種類や設定、ハードディスクの空き容量、図形の描画機能、カメラの種類などの複数の要素を事件検証の指紋(フィンガープリント)のようにつかって分析する。個人名などを集めなくても9割以上の精度で特定できるとされる。

ユーザーがネットを閲覧すると、訪れたサイトの運営者やネット広告を出す企業のサーバー内に、そのユーザーが訪問した記録が使用機器の特徴とともに残される。DFはその痕跡をたどることで閲覧状況などを把握する仕組みだ。好みのサイトの内容などから趣味や嗜好を分析できるため、広告配信に利用されることも多い。

似た追跡の仕組みに「サードパーティークッキー」があるが、同仕組みは米グーグルも含めて使用機器の設定変更で使えないようにする動きが強まっていた。今回、グーグルはDFについてもクッキーの代替技術と見なし制限の対象に加える。

【関連記事】

Google、脱「クッキー」加速 4月から広告主と試験運用多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。福井健策のアバター

福井健策

骨董通り法律事務所 代表パートナー/弁護士

コメントメニューひとこと解説 巨大ITに富と力が集中するにつれ、各国では厳しい目が増しています。それは、①犯罪抑制やプライバシー保護への責任、②利益誘導のない透明な運営、③収益の公正な分配、を求める声だと要約できるでしょう。

今回の対策は、この①を進めるものでしょうが、その結果プラットフォームが広告で優位に立つとすれば、②の透明性や公正競争が危うくなります。

「神は細部に宿る。」 実際にとられる対策の「細部」を見極め、人々にわかりやすく伝える報道の役割は、大きいですね。

2021年3月4日 8:13いいね

14山崎俊彦のアバター

山崎俊彦

東京大学 大学院情報理工学系研究科 准教授

コメントメニュー分析・考察 この記事でも指摘されているように、無料で様々なサービスを利用できるメリットは広告モデルの上に成り立っています。広告はいつの時代も自社製品・サービスを知ってもらう上でとても大事なもの。多くの人がイメージする以上に広告にはコストが掛けられています。今後、例えば自分の情報をある程度提供する代わりに無料、そうでなければ課金というようなサービスも増えてくるのかもしれません。

2021年3月4日 7:43いいね

23梶原誠のアバター

梶原誠

日本経済新聞社 本社コメンテーター

コメントメニュー分析・考察 IT大手への規制論をかわす経営戦略でもあります。「儲かることを何でもやる→人々の反発を買う→人々が選んだ政治家が規制を強める→成長力を落とす」。企業と規制はこのサイクルの繰り返しです。かつて大儲けしてMBAが殺到していたウォール街の投資銀行も、2008年のリーマン・ショックを経て誕生したオバマ政権の金融規制のあとは成長力を落として人気もなくなりました。バイデン政権下の今、規制の焦点はIT産業です。

2021年3月4日 7:53 (2021年3月4日 8:17更新)

いいね

8村山恵一のアバター

村山恵一

日本経済新聞社 本社コメンテーター

コメントメニュー別の視点 ネット広告はネット経済を動かす強力なエンジンとして機能し、進化してきました。大量のデータを収集・分析し、精度の高いターゲティングが実現しています。しかし、技術的に可能だからといって、社会的にどこまでも許されるわけではないーー。そんな「技術利用のブレーキ」という論点を含んだ動きと感じます。

2021年3月4日 8:01いいね

4すべての記事が読み放題

有料会員が初回1カ月無料ログインする

https://www.nikkei.com/login 』 -

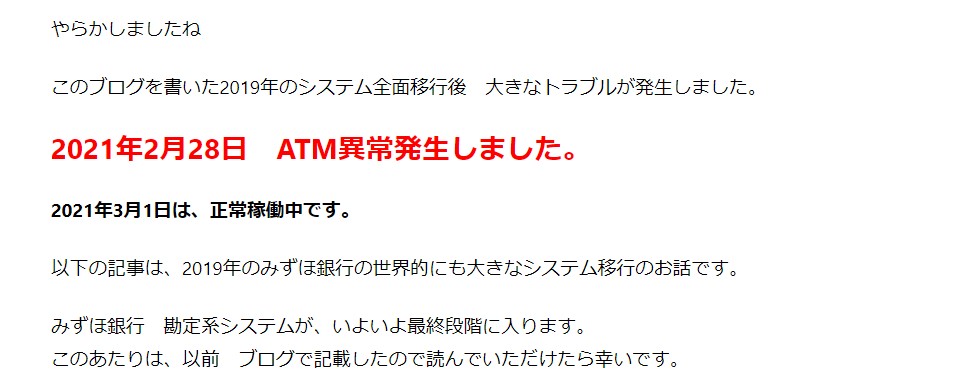

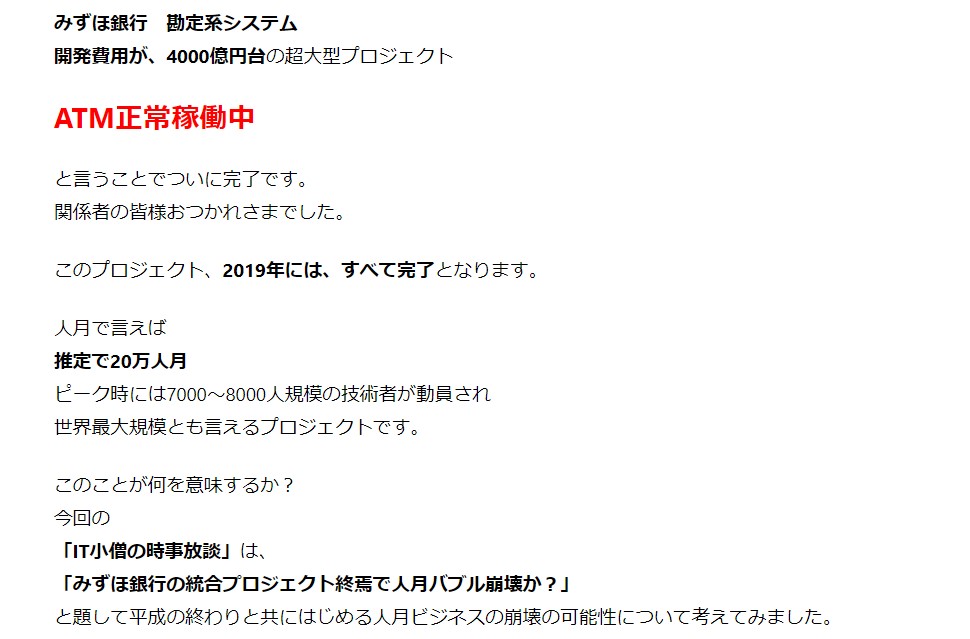

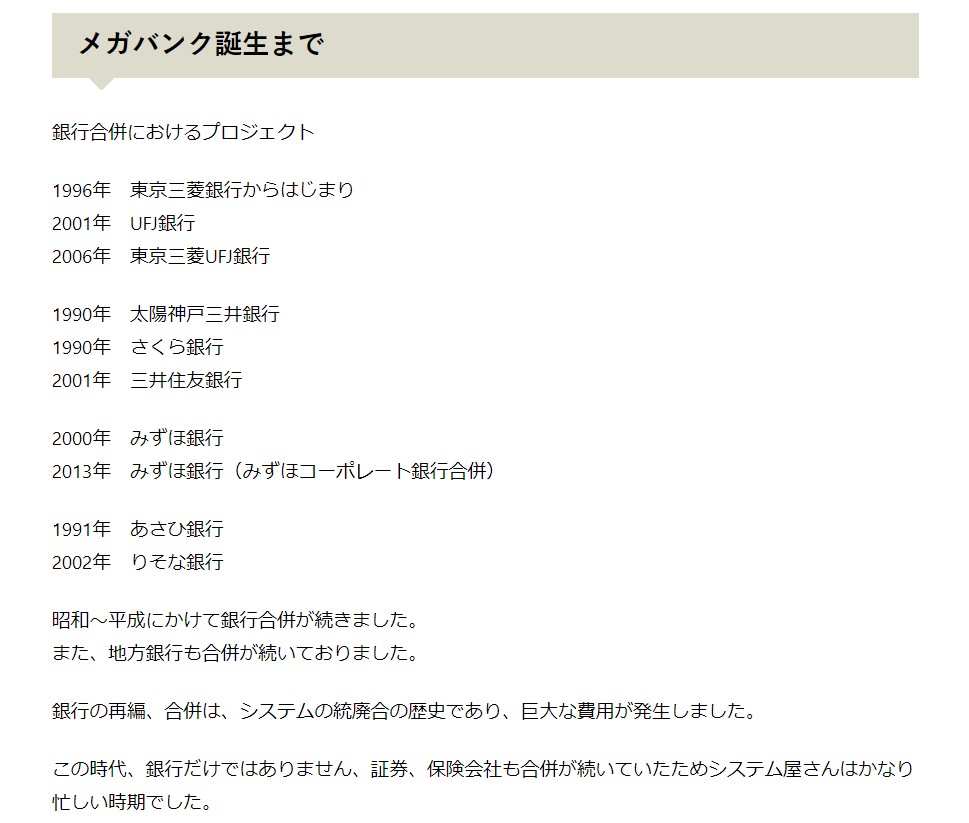

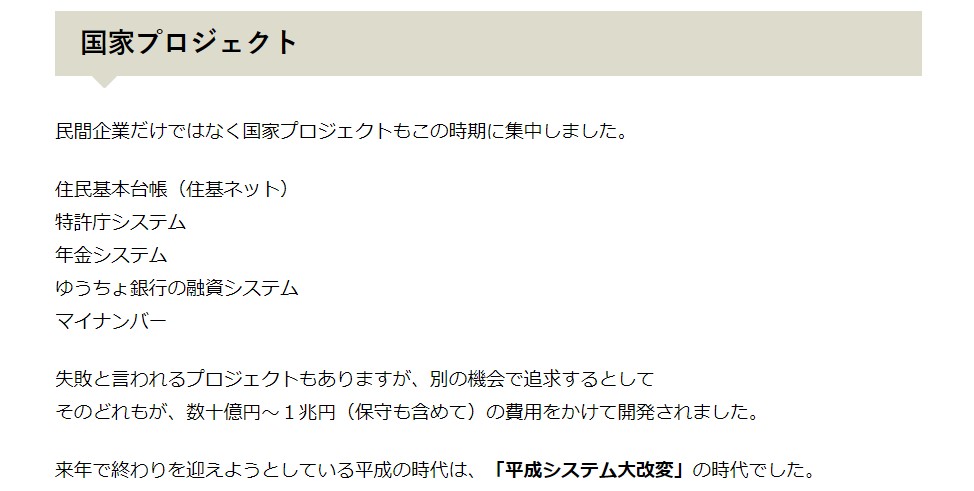

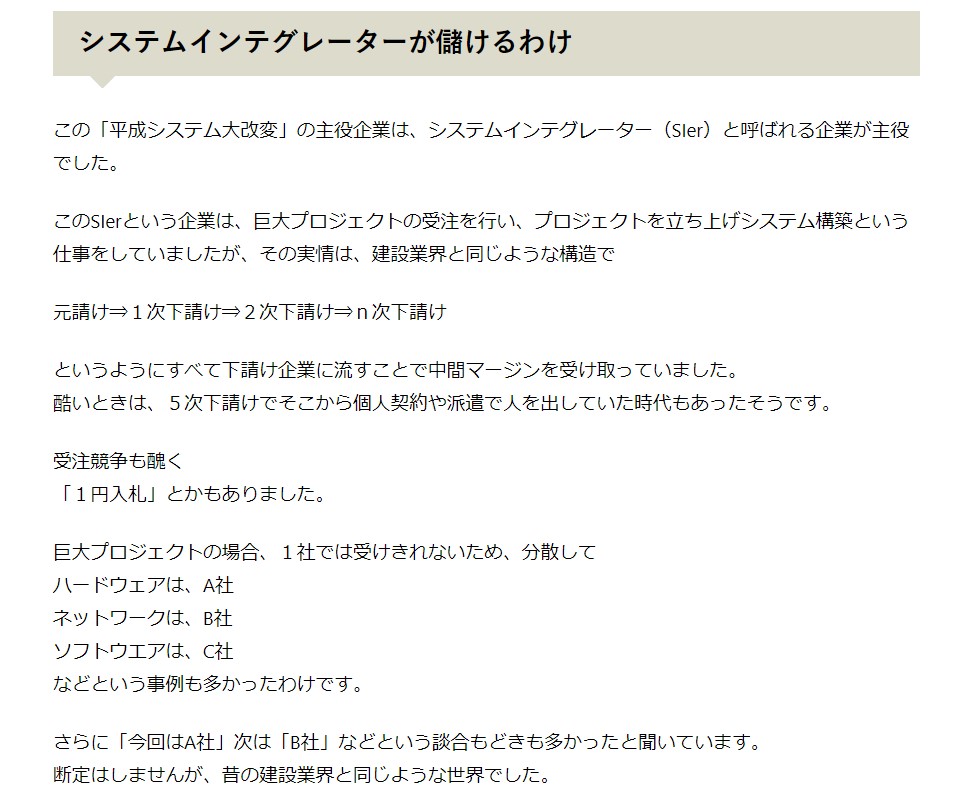

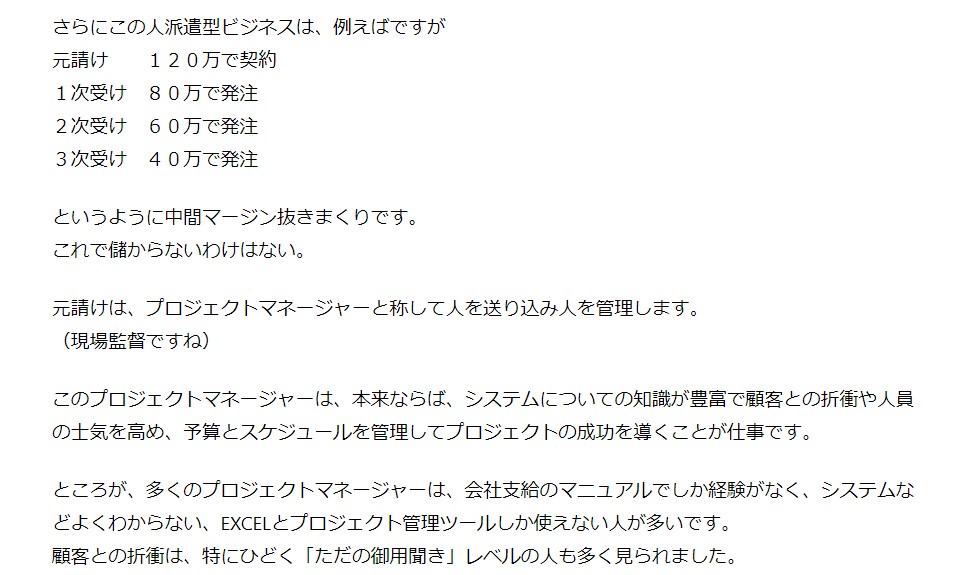

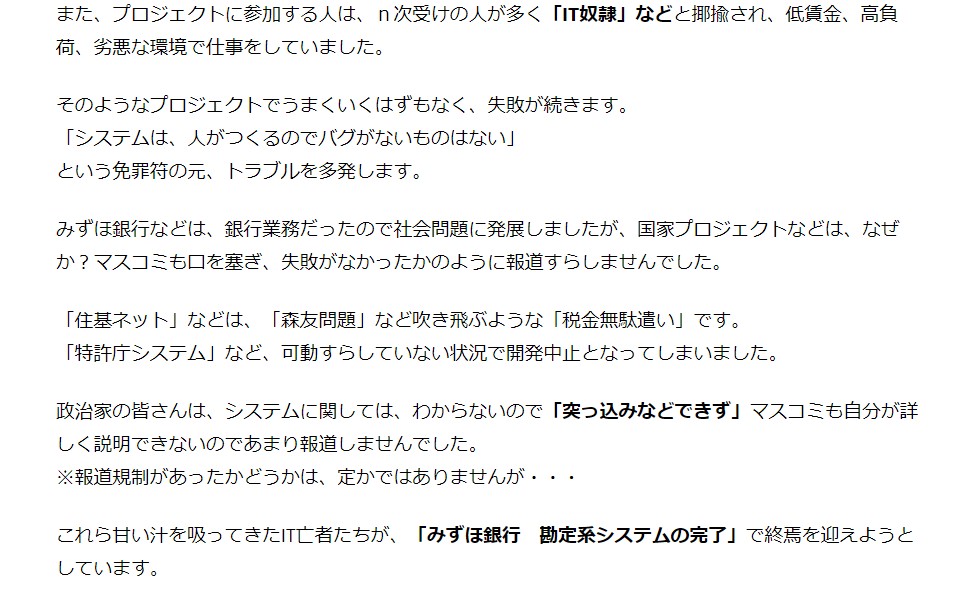

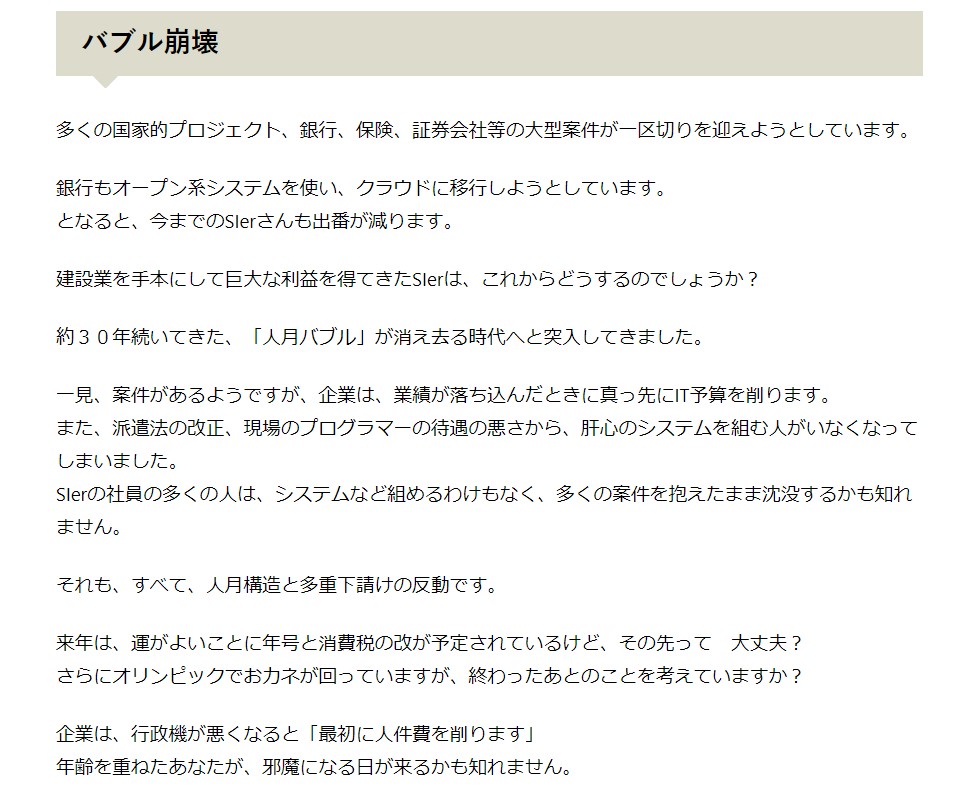

※ 下記の記事は、「SE目線」で見た「みずほ銀行の統合プロジェクト」の実相だ…。

※ 非常に参考になるんで、キャプチャさせてもらった…。

みずほ銀行の統合プロジェクト終焉で人月バブル崩壊か?

2021年3月1日

https://ityarou.com/ithitokoto022/

-

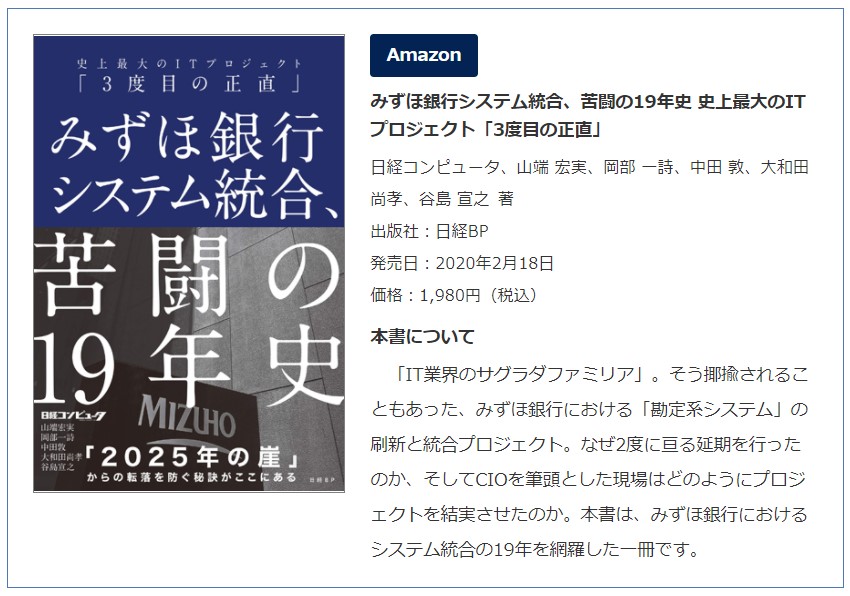

CIOはどこにいる みずほ銀行システム統合における苦闘の19年とは【編集部オススメの書籍】

https://enterprisezine.jp/article/detail/13421

『「IT業界のサグラダファミリア」。そう揶揄されることもあった、みずほ銀行における「勘定系システム」の刷新と統合プロジェクト。2011年6月に開始されたプロジェクトは、2度に亘った延期の結果、2019年7月に完了しました。なぜ2度に亘る延期を行ったのか、そしてCIOを筆頭とした現場はどのようにプロジェクトを結実させたのか。みずほ銀行におけるシステム統合の19年を網羅した一冊を、今回は取り上げたいと思います。』

『苦闘の19年 新勘定系システム「MINORI」の開発

今回紹介するのは、「みずほ銀行システム統合、苦闘の19年史」という一冊。巨額の予算が投入された史上最大のITプロジェクトとして、記憶に新しい方も多いのではないでしょうか。1980年代末から利用され続けていた勘定系システムは老朽化し、2002年4月と2011年3月に2度も大規模なシステム障害を起こしました。これを機会に2011年6月から本格的に開始された新勘定系システム「MINORI」の開発プロジェクトは、2度にわたる大幅なスケジュールの延期を決断しなければならないなど、苦難の連続でした。CIOはどこにいる

1992年12月22日、第一勧銀と富士銀、興銀の経営統合に伴って「みずほフィナンシャルグループ(みずほFG)」と改められ、同時に既存の情報システムの統合方針が明らかにされました。このとき、発表された構成メンバーにはCSOやCFO、CRO、CCOの名前はあるものの、CIOが記載されていませんでした。記者の「CIOは経営会議のメンバーではないのでしょうか」という質問に、当時の山本頭取は「ぬかりなくやる所存」と回答しています。「戦略的なIT活用」を掲げながらもCIOというポジションを設けておらず、本格的な勘定系システムの開発を経験したことのある担当役員は皆無だったのです。さらに、2002年4月までの間に三行の担当役員はすべて人事異動。体制面での大きな不備が統合当時から存在していました。

そして、CIO不在のなかで2002年4月に最初の大規模システム障害を引き起こし、新システムへの刷新を試みるも2011年3月に2度目の大規模システム障害を引き起こして、金融庁から異例の業務改善命令が下されしまいます。

では、なぜこのような最悪の事態を迎えたのか。本書では、そのさまざまな要因を解説するなかでCIOの責務についても言及しています。

実はこのとき、みずほFGとみずほ銀行、みずほコーポレート銀行にはそれぞれ情報システム部門が存在し、CIOも会社ごとに別だったのです。つまり、システム障害が起きてもCIOをはじめとした情報システム部門同士で情報共有をすることができず、方針もバラバラの状態でした。

これを反省し、2012年6月にみずほFGの安部グループCIOが、常務取締役に就任。さらに、みずほFGの取締役副社長とみずほ銀行の副頭取も兼務。1992年以来、取締役会のメンバーでなかったCIOが、ようやく経営トップに位置した立場でシステム刷新を推し進めることができるようになったのです。

企業におけるCIOの重要性は、組織が大きくなるほど高まっていきます。本書では、「MINORI」の開発プロジェクトの成否に欠かせない存在として随所で描かれるため、CIOに対する認識を深める契機にもなることでしょう。

このほかにも、情報システムは経年劣化しブラックボックス化してしまうことを、大規模システム障害とともに解説してあったり、システム部門以外との連携の重要性が説かれたりと、システムに関わるすべての方の知見が深まる内容となっています。

みずほ銀行のシステム刷新の歴史は負の側面だけで描かれることも多いのですが、本書ではリアルな現場な声と細緻なレポートによって、第三者視点でしっかりと19年におよぶ歴史を紹介しています。

CIOの活躍がますます期待される現在の日本において、本書は改めてCIOの役割とはなにかということを考えることができる一冊となっています。ぜひ、本書でCIOと情報システム部門の在り方を考えてみてはいかがでしょうか。』

-

みずほ銀行

https://ja.wikipedia.org/wiki/%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C#:~:text=%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C%20%EF%BC%88%E3%81%BF%E3%81%9A%E3%81%BB%E3%81%8E%E3%82%93%E3%81%93%E3%81%86%E3%80%81%E7%95%A5:%20%E3%81%BF%E3%81%9A%E3%81%BB%20%E3%80%81%20%E8%8B%B1:%20Mizuho%20Bank,%20Ltd.;,%E3%81%BF%E3%81%9A%E3%81%BB%E3%82%B3%E3%83%BC%E3%83%9D%E3%83%AC%E3%83%BC%E3%83%88%E9%8A%80%E8%A1%8C%20%E3%81%A8%E5%90%88%E4%BD%B5%E3%81%99%E3%82%8B%E3%81%93%E3%81%A8%E3%81%8C%E7%99%BA%E8%A1%A8%E3%81%95%E3%82%8C%E3%81%9F%20%E3%80%82%202013%E5%B9%B4%EF%BC%88%E5%B9%B3%E6%88%9025%E5%B9%B4%EF%BC%897%E6%9C%881%E6%97%A5%E3%80%81%E5%BE%93%E5%89%8D%E3%81%AE%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C%E3%81%AF%EF%BC%88%E6%B3%95%E4%BA%BA%E6%A0%BC%E3%81%A8%E3%81%97%E3%81%A6%EF%BC%89%E3%81%BF%E3%81%9A%E3%81%BB%E3%82%B3%E3%83%BC%E3%83%9D%E3%83%AC%E3%83%BC%E3%83%88%E9%8A%80%E8%A1%8C%EF%BC%88CBK%EF%BC%89%E3%81%AB%E5%90%B8%E5%8F%8E%E5%90%88%E4%BD%B5%E3%81%95%E3%82%8C%E3%81%9F%EF%BC%88%E6%B3%95%E4%BA%BA%E6%A0%BC%E3%81%A8%20SWIFT%E3%82%B3%E3%83%BC%E3%83%89%20%E3%81%AA%E3%81%A9%E3%81%AFCBK%E5%81%B4%E3%80%81%20%E7%B5%B1%E4%B8%80%E9%87%91%E8%9E%8D%E6%A9%9F%E9%96%A2%E3%82%B3%E3%83%BC%E3%83%89%20%E3%81%AA%E3%81%A9%E3%81%AF%E6%97%A7%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C%E5%81%B4%E3%82%92%E7%B6%99%E6%89%BF%EF%BC%89%E3%80%82『設立の経緯

2002年(平成14年)、当時みずほホールディングス傘下であった第一勧業銀行・富士銀行・日本興業銀行の分割・合併により、旧みずほ銀行(存続行は旧第一勧業銀行で、みずほ統合準備銀行を吸収合併)とみずほコーポレート銀行(存続行は旧富士銀で、旧興銀を吸収合併)が誕生した。第一勧業銀行・富士銀行・日本興業銀行は、何れも20世紀の日本における超一流かつ最大級の銀行であった。行名のみずほ(瑞穂)とは、「みずみずしい稲の穂」の意とされ、「瑞穂国」(葦原千五百秋瑞穂国)は、日本書紀に登場した日本の美称でもある。日本を代表する銀行を目指すとのことで、この商号とされた。』

・第一勧業銀行

https://ja.wikipedia.org/wiki/%E7%AC%AC%E4%B8%80%E5%8B%A7%E6%A5%AD%E9%8A%80%E8%A1%8C『歴史

合併

1971年、第一銀行(国内資金量順位6位)とかつての特殊銀行だった日本勧業銀行(同8位、勧銀)が合併し、総資産では富士銀行を抜いて国内第一位の都市銀行として誕生した。都市銀行同士の合併は第二次世界大戦後初であった。この合併には神戸銀行が加わる計画もあったが、同行は離脱、翌々年に太陽銀行と合併し太陽神戸銀行が発足する運びとなる。第一・勧銀はこの合併について「第一の店舗は東京圏中心で、融資先には重化学工業が多い。一方、勧銀の店舗は地方部にも分散しており、融資先には中小製造業及び流通・運輸・小売業が多い。このため補完効果が高いうえ、互いに中位行でかつ非財閥系であり、対等合併が可能である」とその意義を説明した。特に第一側には財閥系銀行との合併にアレルギーを示す人間が多く(詳細は後述)、勧銀が非財閥系であることは合併相手の選定において極めて重要な要素だった。

大蔵省は、「規模の利益を生かし、経営基盤の強化を図り、さらに国民経済の要請に応えることは、金融効率の趣旨にかなうもの」とこれを評価し、後進のみずほ銀行はホームページにおいて「国民各層と広範なお取引を頂き、真に国民的、中立的な銀行をつくり上げてきました」とし、非財閥系かつ全ての都道府県庁所在地に支店を置いた合併行の特徴を評している。[2]』

『歴史

戦前 – 安田銀行旧富士銀行(安田銀行)横浜支店、1929年建築(横浜市認定歴史的建造物)

1864年、安田財閥の創始者・安田善次郎は江戸日本橋乗物町(現在の東京都中央区日本橋堀留町)に露天の乾物商兼両替商・安田屋を開業した。2年後の1866年には日本橋小舟町へ移り安田商店と改称。発足したばかりでまだ信用力のない明治新政府の不換紙幣や公債を率先して引き受け、その流通に積極的に協力。1870年に正金金札等価通用布告がなされると、これらを額面引き換えし更なる巨万の利益を得ることになる。

1876年、この強固な資本を基盤に川崎八右衛門と共に日本橋小舟町に第三国立銀行を開業。また1880年には、本体の安田商店を合本安田銀行に改組した。こうして資本金20万円、従業員31人、店鋪数3をもって銀行としての歴史が始まった。明治の日本にあって、安田銀行は鉄道・築港などの大規模公共事業に資金を提供し、政府や自治体からの信頼を厚くする。そして、当時の東京府東京市や大阪府大阪市の二府もその中に含まれ、その後の富士銀行の本金庫業務(指定金融機関)としての地位、「公金の安田」の名声を築いていくこととなる。

時代が大正に移ると、第一次世界大戦や関東大震災、それに続く不況によって社会情勢は不安定化。資金力・信用力が脆弱な中小の銀行は経営難に陥ったが、安田銀行はこれを援助し、時には吸収・合併を行い預金者の救済にあたった。こうして親密となった11行が1923年に大合同して新:安田銀行となる。資本金1億5000万円、預金5億4200万円、貸出金5億2100万円、店鋪数211、従業員数3,700人などいずれの分野においても国内首位となり、この座は1971年の第一勧業銀行誕生まで不動であった。

初代安田銀行末期の店舗網は栃木県から東北方向に伸びていた。

統合参加10行の概要

[icon]

この節の加筆が望まれています。第三銀行

詳細は「第三国立銀行」を参照

同行は、大阪で国立銀行免許を安田が譲り受けて設立。安田系の大合同に参加したなかで、2番目の規模ではあったが、初代安田銀行との店舗の重複は東京(小舟町本店)と横浜の2店舗であり、その他は大阪、山陰地方などに店舗を有していた。明治商業銀行

同行はもともと安田と加賀前田家によって設立。安田系銀行として安田、第三に次ぐ規模の銀行であった。本店は東京八重洲に置き東京府内を中心に群馬県数ヶ所と石川県金沢市、長野県松本市に計22店舗を有していた。根室銀行

1898年に北海道根室町に柳田藤吉が設立(設立時より安田善次郎が顧問就任)した。翌年の増資に際し安田が引き受けることになった。道内(道央・道南を除く)各地に全19店舗を置いていた。営業店として現存するのは、みずほ銀行釧路支店、帯広支店(当時の支店建物は十勝信用組合本店として利用されている)。 なお、昭和中期に日本勧業銀行帯広支店の営業権を富士銀行が引き受けた。みずほ帯広支店は旧日本勧業銀行帯広支店の場所にある。神奈川銀行

現在の横浜市神奈川区に本店を置き明治恐慌や大戦後不況などで不調となったのち全支店廃止し、本店内に第三銀行神奈川支店が設けられ有価証券も第三銀行に譲渡された。安田系となった銀行としては参加11行の中でもっとも遅い。営業店としては現在のみずほ銀行横浜駅前支店。現存する第二地銀の同名の銀行とは無関係である。信濃銀行

小坂善之助ら8名により私立銀行として設立したが1905年末に生糸価格の暴落もあり苦境に陥り1908年に安田の手により救済された。店舗は長野県中心に18店舗有していた。営業店としては現在のみずほ銀行長野支店。1928年(昭和3年)に設立された信濃銀行とは歴史的に全くの別銀行である。京都銀行

1894年に開業するも7年後の1901年の恐慌により経営は悪化。安田の手により救済された。現存する同名の銀行とは無関係である。店舗は京都府、福井県に6店舗を有していた。営業店としては現在のみずほ銀行京都支店。百三十銀行

1878年に松本重太郎が大阪市東区(現在の中央区)高麗橋に資本金25万円で第百三十国立銀行として設立した。旧徳島藩士の小室信夫と組んで、宮津や福知山の旧藩士を説き、金禄公債を資本金として出資させるのに成功した。初代頭取には、小室の父佐喜蔵が、取締役には渋谷、稲田、松本誠直が就任し、重太郎は取締役兼支配人となった。1880年には重太郎が頭取に就任した。こうして1896年には、貸出額は住友銀行をしのぎ、在阪銀行のトップの座を占めた。1898年、国立銀行の満期解散にともない、同行は普通銀行に転換し、百三十銀行と改称。同行は百三十六銀行、大阪興業銀行、小西銀行、西陣銀行、福知山銀行、八十七銀行を合併し、1902年末には資本金325万円、大阪・京都・滋賀(末期には撤退)・福井・福岡に15店舗をもつ大銀行となったがその後の1904年(明治37年)に休業・破綻により安田が救済しそれ以降安田系の銀行となる。安田銀行への大合同直前には前記の地域に加え、朝鮮半島にも4店舗所を含む27店舗を有していた。営業店としては現在のみずほ銀行大阪支店ほか。日本商業銀行

1895年に開業。翌年には福岡県門司町と北海道小樽町に進出。さらには営業満期となった第百三国立銀行を吸収合併。現在の神戸市兵庫区に本店を置き店舗は兵庫県内はもとより、山口県、福岡県、長崎県長崎市、北海道小樽市に全13店舗を有していた。本店は営業店としては現在のみずほ銀行神戸支店。二十二銀行

詳細は「二十二銀行」を参照

1876年の国立銀行条例改正と共の有志により第二十二国立銀行を設立。その後1897年に二十二銀行と改称。当時の地方銀行としては屈指の規模を誇るが1901年に苦境に陥り安田の手に委ねられた。岡山市に本店を置き、店舗網は岡山県を中心に香川、広島県内に全23店舗を有していた。営業店としては現在のみずほ銀行岡山支店ほか4店舗。肥後銀行

前身は第六国立銀行。現在の同名の銀行とは異なる。1877年に福島市で開業した後、1892年に本店を東京に移すものの最終的には熊本市に移転していた。そのなかで大阪支店の廃止や第九銀行の吸収合併などを行った。統合直前には熊本県を中心に全19店舗を有していた。営業店としては現在のみずほ銀行熊本支店。戦後 – 富士銀行

旧:富士銀行鳥取支店(1951年~1968年撤退・完全廃止まで使用 建物としては島根銀行鳥取支店)

終戦後の財閥解体によって安田銀行は安田家と決別する意思のもとに、1948年(昭和23年)、富士銀行と改称。「富士」という新商号は、日本最高峰である富士山にちなんでおり、「国民[注 2]」「共立」「日本商業[注 3]」「富士[注 4]」などの中から京浜地区の行員によるアンケートの結果選ばれたものである。戦前からの強みであった公金取り扱いに加えて、芙蓉グループの結成により一大企業系列の中核となった。個人向け業務の分野でも「みなさまの富士銀行」をキャッチコピーに掲げ、創業80周年を迎える1960年には「カラコロ富士へ」(=下駄履きで気軽に入れる銀行)を新たに採用。法人・個人の双方に強い名門都銀として、また東京都及び特別区との強いつながりから「東京の地銀」として長らく歩んだ。

こうして紛れもない上位行として君臨するが、1970年代以降は第一勧業銀行が発足して長年君臨していた預金量業界トップの座を奪われるなど、その地位は徐々に低下していた。このため、1970年代後半には同じく都銀上位行であった三和銀行との合併を画策し、業界トップの座の奪回を狙っていた。東京本店の富士銀行と大阪本店の三和銀行は店舗網のバランスでも補完性が非常に高く、経営状態、総資産も両行ほぼ同じで事実上の非財閥銀行同士であり、吸収されるリスクも皆無であったため互いに合併のメリットが大きかった。更に三和銀行系の多くの企業が富士銀行を準主力行、もしくは三和銀行と並ぶ主力行にしていた[注 5] ため、合併交渉も順調に進み三和とは合意寸前にまで達したが、金融業界全体が護送船団方式にどっぷりつかっていた当時では「巨大銀行の誕生は預金の寡占につながり、銀行業界にとって好ましくない」という理由で大蔵省からの認可が下りなかったため、この合併はご破算となってしまった。

1980年代に入ると、住友銀行が積極的な営業を展開する中、平和相互銀行を吸収合併。首都圏攻勢の足場を築き、バブル期に突入するとより一層営業に力を入れた。焦る富士は対抗して営業部隊を投入、白兵戦を繰り広げ「FS戦争」(両社の頭文字から。「富士住友戦争」とも言う)と呼ばれる熾烈な貸出競争を繰り広げ、1988年10月、住宅を担保にどんな使途でも自由に使えるカードローンである「住活ローン」の取り扱いを拡大し、翌年9月には「絵画担保ローン」も導入[4]。バブル景気に踊った。また富士は、元々は三和銀行と繋がりの深かった大阪に本店を置く有力な信用組合であった大阪府民信用組合の経営に深く関与するようになり、富士から府民信組に対する紹介預金の過半がイトマン事件で逮捕された許永中や伊藤寿永光の関連企業に流れていたことが発覚した[5]。さらに当時の府民信組理事長が画策していた大阪南部を基盤としていた河内信用組合と府民信組の合併が実現した際には、府民信組理事長は余剰となった店舗を富士に譲り渡すとの内諾を富士の関西駐在役員と交わしていた[6]。』

バブル崩壊 – 統合

1990年代、不良債権問題・金融システム不安の拡大と並行して、富士銀行の経営は悪化の一途を辿る。金融ビッグバンの流れに乗って1994年に富士証券(現:みずほ証券)・1996年に富士信託銀行(現:みずほ信託銀行)を設立するなど業績改善を図ったが、いずれも収益の柱となるには至らなかった。また、前年に日本興業銀行に合併の打診をしたが、破談になった。しかし、これが第一勧銀・興銀との統合へとつながったことは否めない。

1997年11月には山一證券が自主廃業、親密だった富士は「山一を支援するだけの余力がなかった」と市場からみなされ、株価が暴落する事態になった。同年6月に1,860円だった富士銀行株は、翌1998年(平成10年)10月には252円まで値下がりしている。国内50拠点を統廃合、海外拠点をほぼ半減し、1998年(平成10年)から2000年(平成12年)にかけて行員1,700名のリストラを余儀なくされた。金融早期健全化法に基づく公的資金注入は、都銀の中でも最大規模の1兆円に達した[7]。

1999年には系列の安田信託銀行(現:みずほ信託銀行)が経営危機に陥り、第三者割当増資を引き受け救済子会社化するが、もはや富士独力での再建は不可能だった。ここで浮上したのが第一勧業銀行との連携であった。2行の傘下にあった富士信託銀行と第一勧業信託銀行を合併し、第一勧業富士信託銀行とした上で、安田信託の中でも比較的高収益だった法人・年金部門を分割譲渡。こうした経緯から第一勧銀との関係が生まれ、みずほFG発足へとつながっていった。この連携の素地には1969年にクレジットカード業務を行うために設立した合弁会社であるユニオンクレジットの成功による両行の信頼関係が存在していた。また、1960年代後半に地方店舗整理の際日本勧業銀行と一部店舗を交換(相手行店舗と統合)した。

ニューヨーク事業所の罹災

合併統合を目前にした2001年9月11日、アメリカ同時多発テロ事件で、ハイジャックされたユナイテッド航空175便が世界貿易センタービル南棟78-84階に衝突した。ニューヨーク支店および現地法人等は南棟79-82階に入居し、現地採用を含め約700人ほどが勤務に従事していた。このうち支店長のほか、米州営業部長、米州営業管理部長、みずほキャピタルマーケッツ社長など12名が犠牲となった[8][9]。事件の翌年12月に犠牲となった1行員の妻がこれについて綴ったエッセイを上梓し[10]、2004年9月11日には2時間ドラマ「9・11 NYテロ真実の物語」としてフジテレビ系のプレミアムステージ枠にて実写化・放映された。

2005年9月11日、みずほFG本部前(事件発生当時の富士銀行本店)に追悼の慰霊碑が設置された。ニューヨーク市消防局から寄贈されたもので、犠牲者の名が刻まれている。みずほFGが本社を置く大手町タワーが完成後には慰霊碑もタワーと同区画内に設けられた緑地である「大手町の森」の中に移設され、毎年9月11日には献花台が設置される。

テロについての詳細はユナイテッド航空175便テロ事件参照

みずほ銀行発足へ

2002年4月1日に、第一勧業銀行に「カスタマー・コンシューマー銀行業務に関する諸営業」を承継させ、また同行から「コーポレート銀行業務に関する諸営業」を承継し、並びに日本興業銀行を合併。みずほコーポレート銀行と改称した。2002年から2013年までの富士銀行の法定手続上の承継会社はみずほコーポレート銀行であった[注 6]。2013年7月1日にみずほコーポレート銀行がみずほ銀行を吸収合併。行名をみずほ銀行に改めた。 -

https://www.nikkei.com/article/DGXZQODF011H70R00C21A3000000/

『みずほ銀行で2月28日に起きた障害は、ATMに入れたキャッシュカードや通帳が戻らないという異例の不具合で利用者の不安を広げた。想定の甘さからシステムの自衛機能が裏目に出た形で、顧客を長時間、店舗に足止めするなど事後対応のまずさが浮き彫りになった。早急に再発防止策を講じなければ信頼回復は難しい。

【関連記事】

藤原頭取「みずほが全責任」 ATM障害、一問一答

ATMに漂うオワコンの気配 今なお機能拡充の意義

みずほ障害、麻生金融相「原因究明と再発防止を」今回の障害とその後のトラブルは複数の原因が重なって起きた。1つ目はそもそもの想定の甘さだ。定期預金は満期…

この記事は会員限定です。登録すると続きをお読みいただけます。

残り1678文字

すべての記事が読み放題

有料会員が初回1カ月無料ログインする

https://www.nikkei.com/login 』定期預金は満期を月末に設定している預金者が多く、月末の処理件数が増えることが多いのにこの認識が薄かった。

みずほ銀行は1日の記者会見で、障害の直接の理由について、定期預金のデータ移行時に使うメモリーの容量不足だったと説明した。臨時と通常の処理件数の合計が、準備していたメモリーの容量を超えたためにパンクしたという。27日は合計60万件で問題は起きなかったが、28日に同70万件に増えた途端に容量を超えたとしている。

記者会見した片野健・常務執行役員もデータ移行自体は「それほど難易度の高い作業ではない」と説明しており、そもそもの認識の甘さが障害を招いた形だ。

2つめはシステム設定での誤算だ。トラブルの発生を受けて防衛機能が設計通りに働いたものの、システムを守ることを過剰に優先する設定にしていたため顧客に迷惑をかけてしまった。

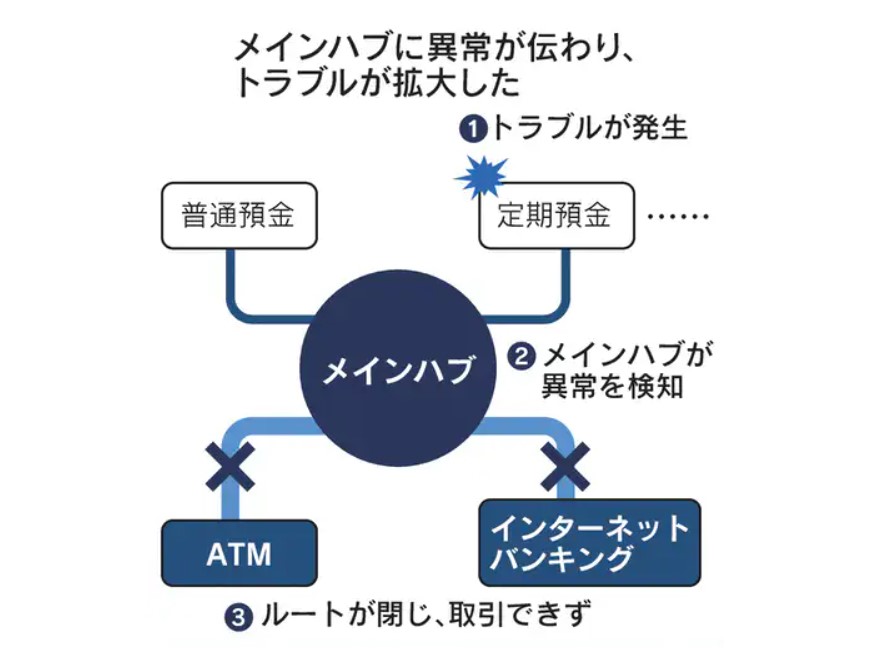

みずほは会見で定期預金データの移行作業で障害がおきたと説明したが、なぜこれがATMにキャッシュカードや通帳が吸い込まれることになるのかはわかりにくい。

2019年に稼働させた新システム「MINORI」は基幹システム(ハブ)に、預金や融資などの個別業務(スポーク)をつかさどるシステムが連なる構成だ。どこかに問題が発生すると「すべての取引が止まらないよう、その他の取引の間口を閉じていく」(藤原弘治頭取)機能がある。過去に大規模な障害を起こしたみずほがトラブルを最小化するために埋め込んだ設計という。

今回は定期預金のシステムが障害を検知し、本体システムへのダメージを避けるためにATMの利用を制限した。もともとATMには不正利用を防ぐためにカードをATM内にとどめておく機能もある。一つ一つの機能は誤作動ではないが、全体としては大前提である「顧客に迷惑をかけない運用」(藤原頭取)に反する形になった。

最大の問題はトラブルがおきた後の対応のまずさだ。28日にはキャッシュカードをATMから取り出せず、多くの預金者が店舗内に長時間とどまらざるを得なくなった。週末で店舗などに行員がおらず、4時間以上待たされた利用者もいた。

みずほはこういう場合に備える対応マニュアルを用意してはいた。しかしカードや通帳を取り出せなかった人が累計5244件まで膨らみ、対応が追いつかなかった。

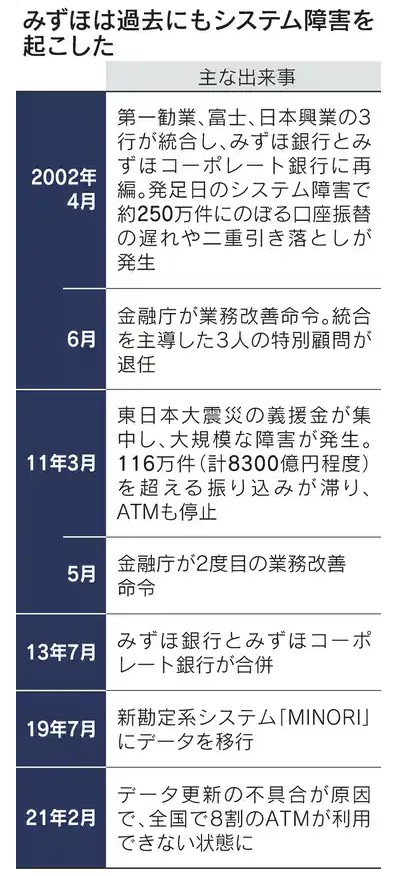

富士、第一勧業、日本興業の3行が統合したみずほ銀は長く、バラバラのシステムをつなぎ合わせて使ってきた。この3行とそれぞれのシステムを手掛けてきたベンダーの利害を優先した複雑なシステムになっていたとされ、結果的に新会社の発足当初から大規模な障害を引き起こした。

こうした反省を踏まえ、みずほは4000億円以上を投じて統合システムを刷新した。今回はシステムがバラバラという問題を解消した上で障害が起こった点が、過去の障害とは異なる。

今のシステムもメインフレームと呼ぶ基幹部分を日本IBM、預金などを富士通、融資や外国為替業務を日立製作所、全銀システムとの接続はNTTデータと、大手システムベンダーが分担している。しかし藤原頭取は「すべてはみずほ銀行、みずほグループの責任だ」と強調した。システム自体ではなく、それを運用する側に問題があったとの認識を示した。

ネットが社会に広く浸透する中、システム停止などのトラブルは今やどの業界でも起こりうる。問題が大きくならないよう日々の運用を磨くとともに、発生したときに備える姿勢がカギになる。

リスク管理に詳しい白井真弁護士は「銀行は社会的インフラであり、高いレベルのリスク管理が求められる」と指摘する。「2重3重のセーフティーネットを設けておく必要がある」と話す。

国立情報学研究所の佐藤一郎教授は「自動車では故障が起きた時に自動でブレーキをかけるなど事故が起きないようにする仕組みがある」とし、金融でも「利用者に迷惑がかからないようにすることが大事だ」と話す。

金融庁幹部は「なぜ、みずほだけこれほど『定例的』に障害が起きるのか。よくよく原因を分析する必要がある」と話す。銀行法に基づく報告徴求命令を出し、詳細な原因究明と再発防止の徹底を求める方針だ。

【関連記事】

みずほ大規模障害「3度目」防げず 信頼回復遠のく

「4時間待っても誰も来ない」 みずほATM障害で混乱

みずほ銀行、データ移行の想定に甘さ ATM障害を謝罪多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。上杉素直のアバター

上杉素直

日本経済新聞社 本社コメンテーター

コメントメニュー分析・考察 巨費を投じて新システムをつくったのに障害が起きる状況を見るにつけ、それを動かす人の知恵がやはり大切なのだと思い知らされます。今回のみずほのケースでは、良かれと思って用意したシステム上の仕組みが結果的に混乱を増幅してしまいました。機械が矛盾に気づくわけはなく、本来なら人の手による素早いコントロールが必要でした。AIなどの最新技術を使った商品やサービスがあらゆる産業に広がりつつあります。みずほの障害から導かれる教訓は広く通じるのではないでしょうか。

2021年3月2日 8:16 (2021年3月2日 8:48更新)

いいね

15 -

https://www.nikkei.com/article/DGXZQODF0107V0R00C21A3000000/

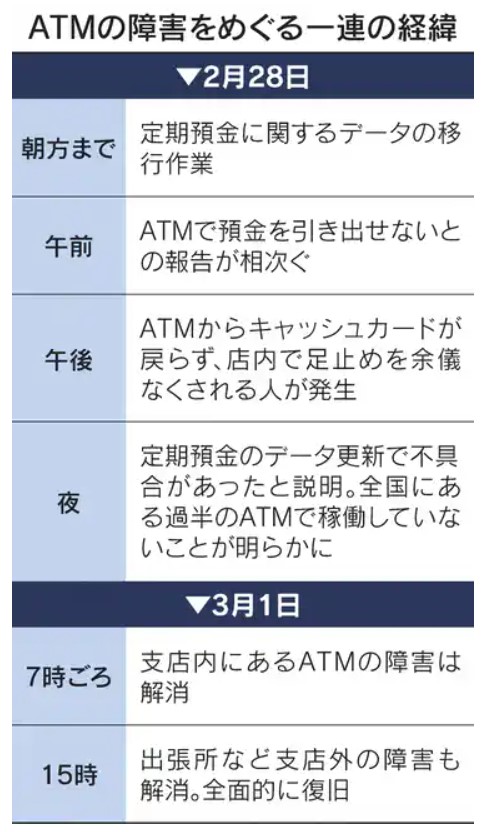

『みずほ銀行は1日、一部のATMが正常に稼働せず、預金を引き出せなくなる障害がほぼ復旧したと明らかにした。全国の支店にあるATMの復旧作業は終わり、午前7時以降、すべて稼働している。駅や商業施設など支店外の100カ所以上にあるATMは午前7時の時点で未稼働だ。利用を止めていたインターネットバンキングは全取引を再開した。

みずほでは2月28日午前からシステムに障害が生じ、同日夜7時半過ぎの時点で全国に設置している5395台にのぼるATMのうち、過半の2956台で使えない状態となった。1日午前7時の時点で店舗内のATMはすべて復旧し、支店外に置かれたATMの再開も順次進めていくという。

みずほは障害の原因を、定期預金に関するデータを移行する作業で生じた不具合だったとしている。操作中のATMからキャッシュカードや預金通帳が戻らず、28日に店内で長時間待たされた利用者も少なくない。影響はネットバンキングにおよび、定期預金の預け入れができない状態にもなっていた。

みずほ銀行ATM2900台に障害 ネットも一部取引停止に

「4時間待っても誰も来ない」 みずほATM障害で混乱

みずほ、鬼門のシステム立て直し 店舗の省人化急ぐ

静岡銀行の基幹系新システム、障害多発の厳しい船出キャッシュカードや通帳を取り出せなくなった場合、本人へ連絡したうえで後日に返却する。代替策としてセブン銀行やイオン銀行、ローソン銀行で預金を引き出した利用客には手数料も返金するという。

すべての記事が読み放題

有料会員が初回1カ月無料ログインする

https://www.nikkei.com/login 』 -

https://www.nikkei.com/article/DGXZQOGM26DH80W1A220C2000000/

『【ムンバイ=早川麗】インド新聞協会は26日までに、米グーグルがネットサービスで表示する記事について使用料を払うよう要望する書簡を同社に送った。記事内に表示する広告収入のうち、新聞社側への配分を85%に増やすことも求めた。記事の対価を巡っては欧州やオーストラリアでグーグルなどネット大手と報道機関・政府が対立しており、インドでも反発が強まってきた。

グーグルのインド法人でカントリーマネジャーを務めるサンジャイ・グプタ氏宛てに、新聞協会の会長名義で書簡を送った。協会側は「新聞社が何千人もの記者を雇用し、取材活動や情報の真偽確認にコストを費やしたニュース記事に、対価を払うべきだ」と主張した。

そのうえで、グーグルが契約した報道機関に対価を支払い、利用者が記事を無料で読める新サービス「グーグル・ニュース・ショーケース」を欧州やオーストラリアで始めたことを引き合いに出し、インドの報道機関にも対価を求めた。

さらに「ネット広告収入における新聞社の取り分が減っている」と指摘し、記事内などに表示する広告の収入のうち85%を新聞社に配分するよう要求した。現在の取り分は明らかにしていない。新聞社に提出される広告収入のリポートについて透明性を高めることも求めた。

インドにはヒンディー語やベンガル語、英語など多様な言語の媒体がある。日刊紙だけで約9800紙に上り、発行部数は合計で2億5000万部を超える。世界的に新聞や雑誌などが減少傾向にあるなか、インドは紙媒体の発行部数や売り上げが伸びている数少ない国でもある。

すべての記事が読み放題

有料会員が初回1カ月無料ログインする

https://www.nikkei.com/login 』 -

https://www.nikkei.com/article/DGXZQOGR26DPB0W1A220C2000000/

『【ウィーン=細川倫太郎】20カ国・地域(G20)は26日、財務相・中央銀行総裁会議をオンラインで開催した。懸案のデジタル課税をめぐっては、米財務長官として初参加のイエレン氏が、トランプ前政権が提案していた「適用除外」と呼ばれる事実上の骨抜き案の撤回を表明。難航していた交渉を一歩前進させ、米国の変化を印象づけた。

2021年のG20はイタリアが議長国を務める。会議後、記者会見したフランコ経済・財務相…

この記事は会員限定です。登録すると続きをお読みいただけます。

残り835文字

すべての記事が読み放題

有料会員が初回1カ月無料ログインする

https://www.nikkei.com/login 』会議後、記者会見したフランコ経済・財務相はデジタル課税の議論は行き詰まっていたとしたうえで、「米国の新しい立場はとても重要で、合意を促すものになるだろう」と評価した。7月に伊北部ベネチアで開くG20の財務相・中銀総裁会議で合意をめざすという。

デジタル課税では、グーグルやフェイスブックなど巨大IT(情報技術)企業が集積する米国が一貫して後ろ向きだった。トランプ前政権は19年末に「セーフ・ハーバー(適用除外)」と呼ばれる、企業が課税ルールを適用するか否かを選択できるようにする案を提案。各国は「形骸化が目的だ」と反発していた。

ただ、経済協力開発機構(OECD)を軸とした国際ルールづくりが進展するかは、なお予断を許さない。米国が国際課税への協議に復帰したのは、共通の「最低税率」を定め、国内の法人税率を引き上げたいのがねらいとの見方がある。米国がどこまで議論に関与するかは見通しにくく、日欧には不安視する声も多い。

新型コロナウイルスのパンデミック(世界的大流行)からの復興も議論の中心となった。景気回復の期待感から米国で長期金利が上昇し、早期の金融引き締め観測が浮上している。ただ、世界経済はまだ「脆弱で不安定だ」(フランコ氏)と判断し、財政出動や金融緩和を早急に撤回するのは避けることで合意した。

途上国へのワクチンの公平な分配で結束することでも一致した(アフリカ・セネガルの首都ダカール)=ロイター

経済や社会への打撃が深刻で、ワクチンの分配も遅れている途上国の支援を続けていくことでも一致した。一案として浮上しているのは、国際通貨基金(IMF)によるSDR(特別引き出し権)の加盟国への配分だ。ドルなど現実の通貨に交換できる実質的な通貨で、外貨が不足した国の資金調達の手段になる。ただ、一部の国には慎重論も強く、具体的な金額までの議論には至らなかった。アフリカなどが抱える膨大な債務についても協議した。債務不履行が相次げば世界に信用不安が波及しかねない。20年11月のG20首脳会議では、途上国の債務の返済猶予を21年6月まで延長する措置を了承した。今回の会合では、さらなる延長までの結論には到達しなかった。