https://xtech.nikkei.com/atcl/nxt/column/18/00154/00966/

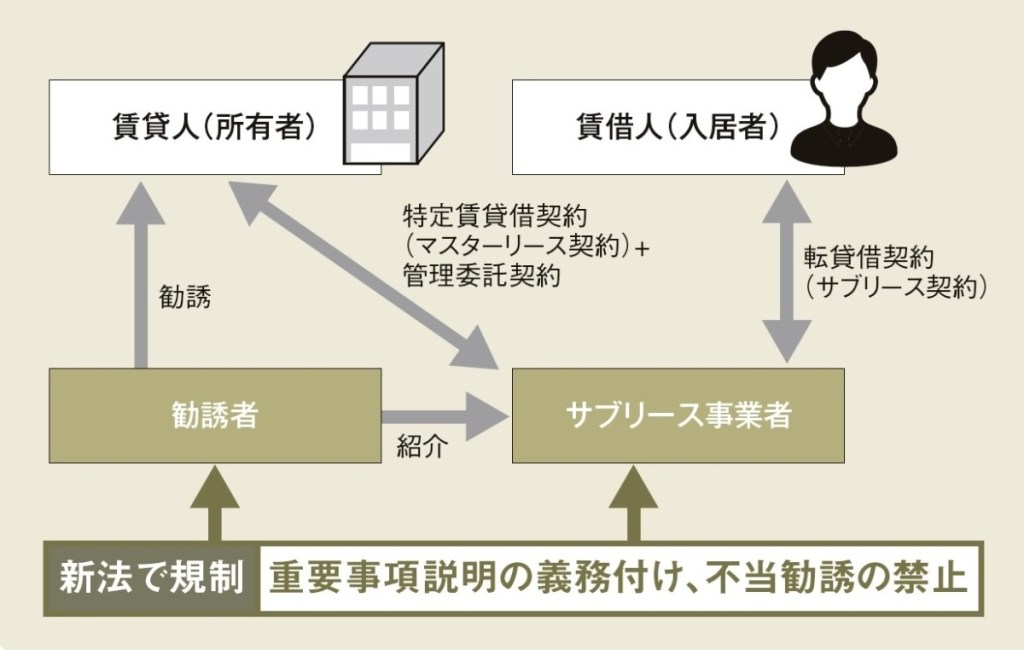

『賃貸物件の転貸で収益を上げるサブリース事業を規制する新法「賃貸住宅の管理業務等の適正化に関する法律」が成立し、2020年6月19日に公布された。第三者への転貸事業を目的として所有者から住宅を借り受ける賃貸借(マスターリース)契約を「特定賃貸借契約」と位置付け、誇大広告や不当勧誘行為を禁止、契約締結前の重要事項説明を義務付ける。違反した場合、罰則が科される。サブリースに関する規制は公布から6カ月以内に施行する。』

『特定賃貸借契約における禁止事項には、広告における「著しく事実に反する表示」「実際より著しく優良だと誤認させる(優良誤認)表示」がある。得られる家賃や維持保全の実施方法、解約に関する内容などについて、誤解を招く表現を禁止する。勧誘時に所有者の判断に影響を及ぼす事項について「故意に事実を告げない」ことなども禁止行為となる。賃貸住宅所有者は事業者であるため、こうした法律上の保護がなかった。

重要事項説明では、家賃や契約期間などを記した書面の交付を義務付ける。これらの規制は管理委託事業を担うサブリース事業者に限らず、勧誘のみを行う者にも適用する。

管理業務の名義貸しは禁止

新法は同時に、賃貸住宅管理事業者の登録義務化にも踏み切る。公布後1年以内に施行し、施行後1年間は経過措置期間を置く。

11年に始まった「賃貸住宅管理業者登録制度」は任意制度だが、新法により義務制度として発展させる。管理戸数が一定規模未満の事業者は対象外で、要件は省令で定める。国土交通省不動産業課は「管理戸数200戸未満なら登録不要というラインで調整している」という。

登録事業者には業務管理者の配置義務があり、担い手としては一定の実務経験を持った賃貸不動産経営管理士などを想定している。管理業務委託契約の締結前には書面を交付して重要事項説明を行う必要があるほか、財産の分別管理義務、業務の実施状況に関する定期報告義務を負う。管理業務全部の再委託、名義貸しなども禁止となる。国交省が監督権を持ち、必要に応じて業務改善命令や停止命令、登録取り消しなどを行い、事業者名を公表する。

新法制定の背景には、家賃保証などを巡ってトラブルが多発し、社会問題化したことがある。国交省が19年度に実施したアンケート調査によると、管理事業者との間でトラブルが発生した建物所有者は約46%に達した。国交省は29年に、この比率を15%へ減らす目標を掲げている。』

※ ポイントは、『賃貸住宅所有者は事業者であるため、こうした法律上の保護がなかった。』という部分…。

賃貸借契約、特に「不動産賃貸借契約」、その中でも特に「居住用の不動産賃貸借契約」においては、「賃借人(物件を、借りる立場の人)」は弱い立場(追い立てくらったり、一方的な「賃料上げ」に見舞われたり…)に置かれるため、「借地借家法」なんかの「特別法」を作って、保護しよう…、というのが、法の基本的な立場だ…。

しかーし、「賃貸人(物件を、貸す立場の人)」は、こういう「弱い立場」には無く、上記の保護は受けない…。

貸す立場の人は、「大家さん」「物件の所有者(持ち主)」なんだから、法律かじった人間からすれば、「至極、当然」の話しだ…。

しかーし、世の中には、そういうことを「知らない」「勉強したことも、無い」人は、あまたいる…。

そういう人に、甘言吹き込んで、借金させて、ニッチもサッチも…に嵌め込むヤカラも、あまたいる…。

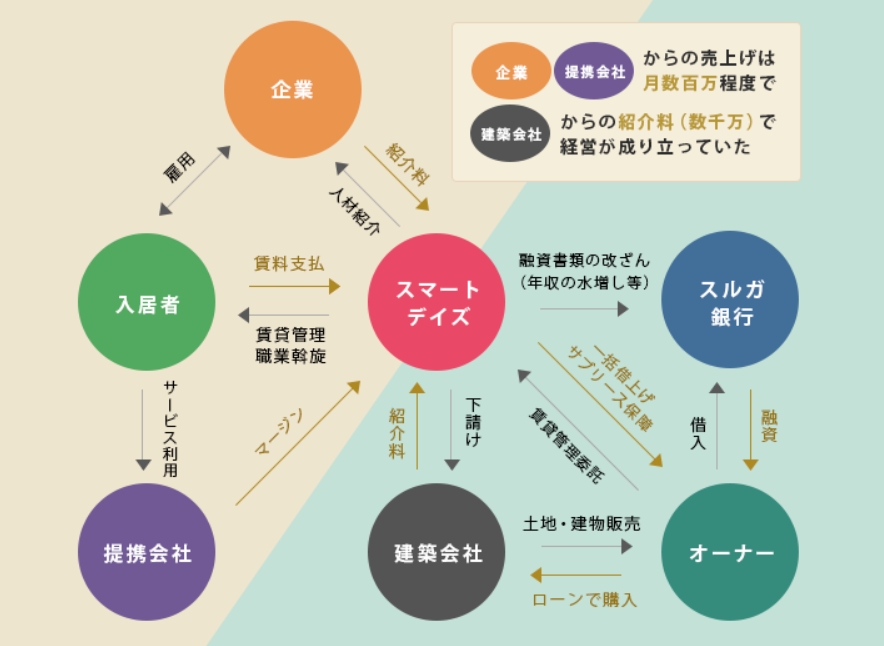

そういう事例が、後を絶たず、「社会問題」にもなった(…の馬車とか、スル…銀行とか、…建託とかな…)。それで、対策取った…(まあ、ぬるい対策のようだが…)。

そういう話しだ…。

知らない人間、勉強してない人間は、「エサ」になる…。「餌食(えじき)」にされる…。上記の馬車や…銀行の事件では、「エサ」にされたのは、けっこうな大企業にお勤めの「エリート・サラリーマン」が多かったらしいぞ…。「学校成績上位者」なんてのは、「実社会」では、あんまり役には立たない…、という見本みたいな話しだ…。