第Ⅱ章世界と日本の直接投資

https://www.jetro.go.jp/ext_images/world/gtir/2018/dai1_2.pdf

※ 今日は、こんな所で…。

「第1節世界の直接投資

(1)世界の直接投資動向

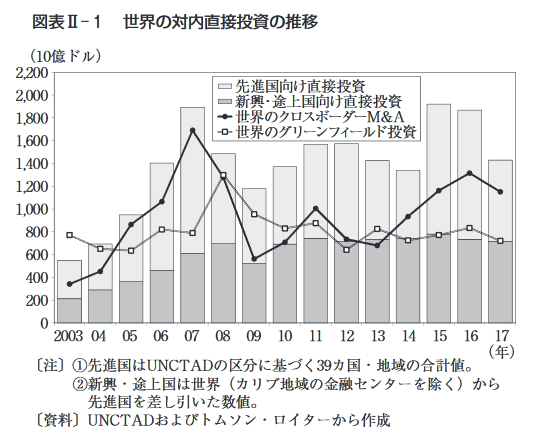

R2017年の世界の対内直接投資は前年比23.4%減

国連貿易開発会議(UNCTAD)によると、2017年の世

界の対内直接投資(国際収支ベース、ネット、フロー)

は前年比23.4%減の1兆4,298億ドルとなった(図表口 –

1)〇同年に世界の直接投資額が減少したのは、2015〜16

年にかけて高水準のM&Aが続いた米国、英国向けの反

動減によるところが大きい。先進国向けの直接投資額は

37.1%減の7,124億ドルとなり、世界全体の減少に対する

図表n-1 世界の対内直接投資の推移

〔注〕①先進国はUNCTADの区分に基づく 39カ国•地域の合計値。

②新興・途上国は世界(カリブ地域の金融センターを除く)から

先進国を差し引いた数値。

〔資料〕UNCTA Dおよびトムソン・ロイターから作成

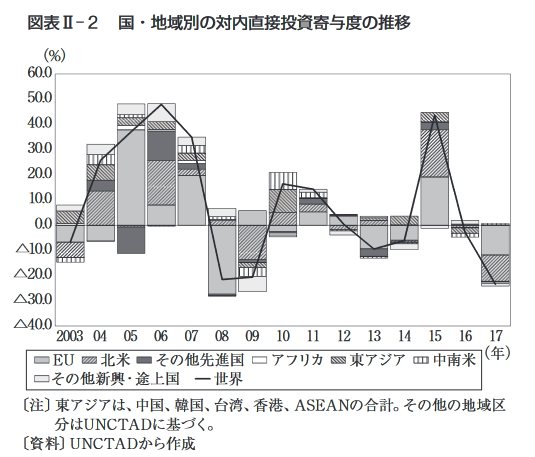

図表n-2国・地域別の対内直接投資寄与度の推移

(%)

二! EU ” 北米•=!その他先進国 二 アフリカ 0 東アジアcm 中南米| (年)

二その他新興・途上国 一世界

〔注〕東アジアは、中国、韓国、台湾、香港、ASEANの合計。その他の地域区

分はUNCTA Dに基づく。

〔資料〕UNCTADから作成

寄与率は96.1% (寄与度△ 22.5%)に及んだ。世界の直接

投資フローは先進国向け投資の変動の影響を強く受ける

構造となっている(図表π- 2)〇他方、新興•途上国へ

の投資額は東アジア(中国、韓国、台湾、香港、ASEAN)

がプラスの伸びを確保したことなどから、2.3%減の7,174

億ドルと小幅減少にとどまった。先進国向けの大幅減に

より、世界の直接投資額に占める東アジアのシェアは、

前年の21.0%から2017年に27.6%へ拡大した。

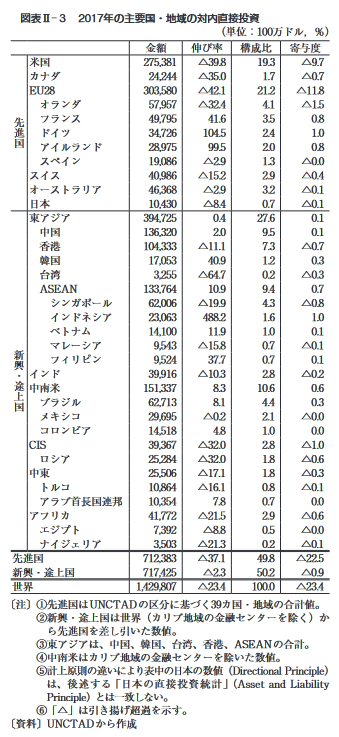

主要先進国では、米国の対内直接投資額が39.8%減の

2,754億ドルとなった(図表π- 3)〇前年に医薬品分野な

どで見られた100億ドルを超える大型M&Aの件数が減少

したことが要因として指摘できる(後述)〇 UNCTA Dに

よれば、負債削減などを目的とした投資引き揚げや、過去

数年間に見られた租税回避目的のM&Aの減少なども米

国の対内直接投資減少の要因となった。過去2番目の高

水準であった前年からは大きく減少したものの、世界最大

の投資受け入れ国としての地位は12年連続で維持した。

米商務省によると、2017年にはカナダや日本、韓国からの

投資が増加した一方、例年、投資額の多い欧州主要国が

軒並み減少した。また、業種別では主力の製造業、金融・

保険、情報産業で減少幅が大きかった。

米国と同様に、EUに対する直接投資も42.1%減の3,036

億ドルに大幅減少した。EU向けの減少は、英国(92.3%

減、151億ドル)に牽引されたもので、主に前年に食料品

や石油・天然ガス分野で英国企業に対して行われた巨額

M&Aの押し上げ要因が剥落したことによる(後述)。対

英直接投資が100億ドル台にとどまったのは2003年以来

14年ぶりである。その他の主要国ではオランダ向けが

32.4%減少した一方、フランス(41.6%増)、ドイツ

(104.5%増)は増加した。

新興・途上国では中国の対内直接投資額が、2.0%増の

1,363億ドルとなり、米国に次いで世界第2位の直接投資

受け入れ国となった(図表n-4)〇対中直接投資額は、

これまでのピークの2015年を上回って過去最高を更新し

た。中国側の統計によれば、前年に続き製造業が5.6%減

少した一方、非製造業が7.5%増加した。非製造業では、

特に情報通信・コンピューターサービス分野の伸びが高

かった。中国国務院は2017年8月に外資による投資を促

す措置に関する通知を発表。外資参入規制の緩和(新エ

ネルギー車(以下、新エネ車)製造、船舶設計、国際海

上運輸、鉄道旅客運輸、ガソリンスタンド等)や、人材

の出入国の円滑化(5 ~10年のマルチビザ発給)など5

45

第]部総論編

図表n-3 2017年の主要国・地域の対内直接投資

(単位:100万ドル,%)

金額 伸び率 構成比 寄与度

米国 275,381 △39.8 19.3 △9.7

カナダ 24,244 △35.0 1.7 △0.7

EU28 303,580 △42.1 21.2 △11.8

オランダ 57,957 △32.4 4.1 △1.5

先フランス 49,795 41.6 3.5 0.8

進 ドイツ 34,726 104.5 2.4 1.0

国 アイルランド 28,975 99.5 2.0 0.8

スペイン 19,086 △2.9 1.3 △0.0

スイス 40,986 △15.2 2.9 △0.4

オーストラリア 46,368 △2.9 3.2 △0.1

日本 10,430 △8.4 0.7 △0.1

東アジア 394,725 0.4 27.6 0.1

中国 136,320 2.0 9.5 0.1

香港 104,333 △11.1 7.3 △0.7

韓国 17,053 40.9 1.2 0.3

台湾 3,255 △64.7 0.2 △0.3

ASEAN 133,764 10.9 9.4 0.7

シンガポール 62,006 △19.9 4.3 △0.8

インドネシア 23,063 488.2 1.6 1.0

ベトナム 14,100 11.9 1.0 0.1

マレーシア 9,543 △15.8 0.7 △0.1

息 フィリピン 9,524 37.7 0.7 0.1

‘•、インド 39,916 △10.3 2.8 △0.2

準中南米 151,337 8.3 10.6 0.6

g ブラジル 62,713 8.1 4.4 0.3

メキシコ 29,695 △0.2 2.1 △0.0

コロンビア 14,518 4.8 1.0 0.0

CIS 39,367 △32.0 2.8 △1.0

ロシア 25,284 △32.0 1.8 △0.6

中東 25,506 △17.1 1.8 △0.3

トルコ 10,864 △16.1 0.8 △0.1

アラブ首長国連邦 10,354 7.8 0.7 0.0

アフリカ 41,772 △21.5 2.9 △0.6

エジプト 7,392 △8.8 0.5 △0.0

ナイジェリア 3,503 △21.3 0.2 △0.1

先進国 712,383 △37.1 49.8 △22.5

新興•途上国 717,425 △2.3 50.2 △0.9

世界 1,429,807 △23.4 100.0 △23.4

〔注〕①先進国はUNCTADの区分に基づく 39カ国・地域の合計値。

② 新興・途上国は世界(カリブ地域の金融センターを除く)か

ら先進国を差し引いた数値。

③ 東アジアは、中国、韓国、台湾、香港、ASEANの合計。

④ 中南米はカリブ地域の金融センターを除いた数値。

⑤ 計上原則の違いにより表中の日本の数値(Directional Principle)

は、後述する「日本の直接投資統計」(Asset and Liability

Principle)とは一致しない。

⑥ 「△」は引き揚げ超過を示す。

〔資料〕UNCTADから作成

分野で具体的措置を講じるとした。また、2018年4月に

は国家発展改革委員会が、上限50%に設定されている自

動車分野の外資出資比率制限を、それぞれ新エネ車(電

気自動車など)2018年、商用車2020年、乗用車2022年に

撤廃すると発表した。現状2社までの外資による完成車

製造合弁企業についても2022年に制限を撤廃するとした。

自動車以外にも船舶、航空機製造で外資出資比率制限を

撤廃する。米中間の貿易摩擦が高まるなか、政治的な思

惑も大きいとみられるが、世界最大の自動車市場である

中国の政策変更を受けた外資系メーカー各社の今後の投

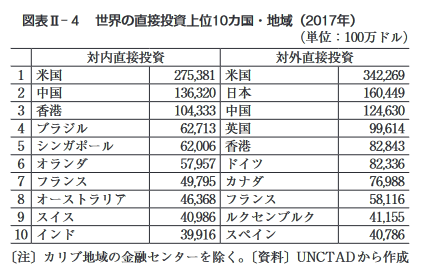

図表n-4 世界の直接投資上位10カ国・地域(2017年)

(単位:100万ドル)

対内直接投資 対外直接投資

1 米国 275,381 米国 342,269

2 中国 136,320 日本 160,449

3 香港 104,333 中国 124,630

4 ブフジル 62,713 英国 99,614

5 シンガポール 62,006 香港 82,843

6 オランダ 57,957 ドイツ 82,336

7 フランス 49,795 カナダ 76,988

8 オーストラリア 46,368 フランス 58,116

9 スイス 40,986 ルクセンブルク 41,155

10 インド 39,916 スペイン 40,786

〔注〕カリブ地域の金融センターを除く。〔資料〕UNCTADから作成

資判断が注視される。

前年比マイナスの国・地域が多いなか、ASEANの対

内直接投資は、域内投資の増加などにより、10.9%増

(1,338億ドル)と高い伸びを示した。域内ではインドネ

シア(5.9倍)を筆頭に、フィリピン(37.7%増)、ベトナ

ム(11.9%増)に対する直接投資が拡大した。

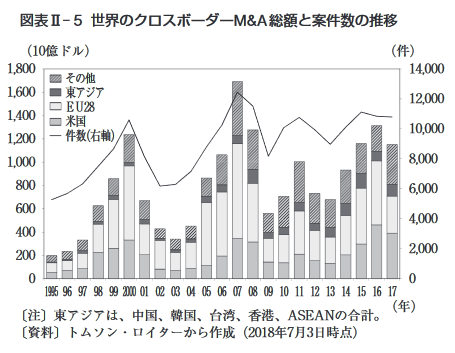

E!世界のクロスボーダーM&Aに一服感

主要国の金融緩和による歴史的低金利や株式市場の好

況などを背景に、2014年以来増加を続けてきた世界のク

ロスボーダーM&Aは2017年に減少に転じた。トムソン・

ロイターのデータによると、同年に実行された世界のク

ロスボーダー M&A総額は前年比12.5%減の1兆1,512億

ドルと、過去2番目の高水準であった前年から減少した

(図表H – 5)〇ただ、件数ベースでは1万796件と前年

(1万845件)並みを維持し、4年続けて1万件を超えて

底堅さを示した。世界のクロスボーダー M&A総額の減

少は、1件当たり買収額の減少、すなわち買収案件の小

型化が進んだことが要因として指摘できる。2017年に実

行された1回当たりの取引額が100億ドルを超えるメカ、’

ディールの件数は13件と、2016年の20件から減少した。

企業は2017年に前年と変わらないペースでM&Aを行っ

たが、より少ない金額で買収するようになったといえる。

図表H-5世界のクロスボーダーM&A総額と案件数の推移

〔資料〕トムソン・ロイターから作成(2018年7月3日時点)

46

第!!章世界と日本の直接投資

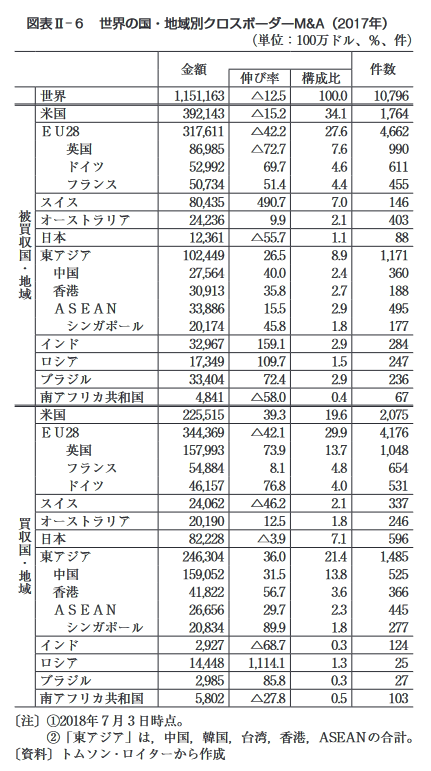

世界のクロスボーダー M&Aを被買収国・地域別に見

ると、例年、金額の大きい米国と英国向けがそれぞれ前

年比15.2%減、同72.7%減と大きく減少した(図表!!-

6)〇英国企業を対象としたM&Aでは、2016年にベル

ギーのビール世界大手アンハイザー・ブッシュ・インベ

ブ、英蘭資源メジャーのロイヤル・ダッチ・シェルが英

同業に対し、それぞれ1,106億ドル、810億ドルに上る巨

額買収を実行した。日本のソフトバンクグループも英半

導体設計会社を308億ドルで買収した。2017年の大幅減は

これらの特殊要因(巨額案件)が剥落したためで、100億

ドル超の対英M&Aは中国政府系ファンドの中国投資

(CIC)による英物流施設大手口ジコール買収(137億ド

ル)の1件のみにとどまった。その他の英国向け高額案

件としては、フランスの業務用クリーニング大手エリス

による英同業ベレンドセン買収(33億ドル)などがあっ

た。

英国向け大幅減の影響でEU全体もマイナスの伸び(前

年比42.2%減)となったが、主要国のドイツ、フランス

については前年に比べ増加した。ドイツ企業に対する

M&Aは2017年に前年比69.7%増の530億ドルであった。

金額上位の案件には、米国の農機大手ディアによる独建

設機械メーカーのヴィルトゲン・グループ買収(52億ド

ル)、中国家電大手の美的集団による独産業ロボット製造

クーカ買収(44億ドル)などがあった。また、フランス

向けのM&Aは51.4%増の507億ドルであった。2017年に

行われた主な案件としては、仏サノフィの動物用医薬品

事業と独ベーリンカ、’ Iインゲルハイムのコンシュー

マー ・ヘルスケア事業の事業交換(126億ドル)、仏工ン

ジニアリング大手テクニップと米同業fmcテクノ ロ

ジーの企業合併(63億ドル)などがあった。

2017年の米国向けのM&A (3,921億ドル)は過去最高

を記録した前年(4,626億ドル)から15.2%減少した。前

年にはイスラエルの医薬品大手テバ、アイルランドの同

シャイアーによる米同業買収など、100億ドルを超えるメ

ガディールが12件あったが、2017年は5件に減少したこ

とが主な要因である。米国とEU向けのM&Aをあわせた

シェアは2017年に世界総額の61.5%を占め、両者がとも

に減少した影響は大きい。2017年中に米国企業を対象と

した大型M&Aとしては、英ブリティッシュ•アメリカ

ン・タバコ(BAT)による米同業レイノルズ•アメリカ

ン買収(602億ドル)、カナダの石油•天然ガスパイプラ

イン運営大手工ンブリッジによる米同業スペクトラ・エ

ナジー買収(431億ドル)などがあった。このうちBAT

のレイノルズ買収は同年を通じ世界最高額のM&Aと

なった。食料品分野においては、英生活用品大手レキッ

卜,ベンキーザー・グループによる米乳幼児用食品ミー

図表U-6 世界の国・地域別クロスボーダーM&A (2017年)

(単位:100万ドル、%、件)

金額 伸び率 構成比 件数

世界 1,151,163 △12.5 100.0 10,796

米国 392,143 △15.2 34.1 1,764

EU28 317,611 △42.2 27.6 4,662

英国 86,985 △72.7 7.6 990

ドイツ 52,992 69.7 4.6 611

フランス 50,734 51.4 4.4 455

スイス 80,435 490.7 7.0 146

被 オーストラリア 24,236 9.9 2.1 403

貝 収 日本 12,361 △55.7 1.1 88

国 東アジア 102,449 26.5 8.9 1,171

地 中国 27,564 40.0 2.4 360

域 香港 30,913 35.8 2.7 188

ASEAN 33,886 15.5 2.9 495

シンガポール 20,174 45.8 1.8 177

インド 32,967 159.1 2.9 284

ロシア 17,349 109.7 1.5 247

ブラジル 33,404 72.4 2.9 236

南アフリカ共和国 4,841 △58.0 0.4 67

米国 225,515 39.3 19.6 2,075

EU28 344,369 △42.1 29.9 4,176

英国 157,993 73.9 13.7 1,048

フランス 54,884 8.1 4.8 654

ドイツ 46,157 76.8 4.0 531

スイス 24,062 △46.2 2.1 337

買 オーストラリア 20,190 12.5 1.8 246

日本 82,228 △3.9 7.1 596

国 東アジア 246,304 36.0 21.4 1,485

地 中国 159,052 31.5 13.8 525

域 香港 41,822 56.7 3.6 366

ASEAN 26,656 29.7 2.3 445

シンガポール 20,834 89.9 1.8 277

インド 2,927 △68.7 0.3 124

ロシア 14,448 1,114.1 1.3 25

ブラジル 2,985 85.8 0.3 27

南アフリカ共和国 5,802 △27.8 0.5 103

〔注〕02018年7月3日時点。

②「東アジア」は,中国,韓国,台湾,香港,ASEANの合計。

〔資料〕トムソン・ロイターから作成

ドジョンソン・ニュートリション、仏食品大手ダノンに

よる米有機食品ホワイトウェーブ・フーズの各買収など、

100億ドルを超えるM&Aが行われた。

その他の主要国では、米英に次いでM&A金額の多い

スイス向けが804億ドルと前年の約6倍に拡大した。2017

年にスイス向け買収額が急増したのは、中国国有の中国

化工集団によるスイス農業化学大手シンジェンタ買収

(443億ドル)、米医薬品大手ジョンソン・アンド•ジョン

ソンによるスイスのバイオ医薬品アクテリオン・ファー

マシューティカルズ買収(290億ドル)の二つのM&Aが

その理由である。

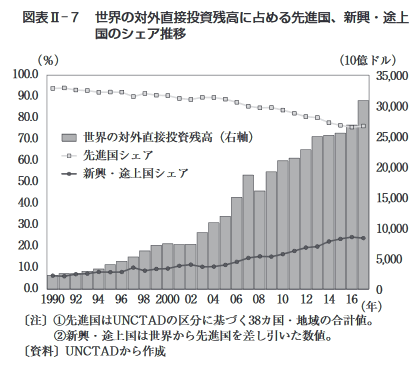

(2)直接投資の出し手として存在感増す

東アジア

他方、世界の直接投資を投資国・地域の側から見ると、

直接投資の出し手として、新興・途上国の存在感が年々

47

第]部総論編

大きくなりつつある。世界の対外直接投資残高に占める

新興・途上国のシェアは、2000年代半ばから上昇傾向を

強め2017年末に23.8%へ拡大した(図表π – 7)〇新興・

途上国のシェアは、世界の対外直接投資残高の増加に伴

い拡大を続けているが、特に世界金融危機後の2010年以

降、新興•途上国が残高の伸びを牽引する構造が強まっ

た。

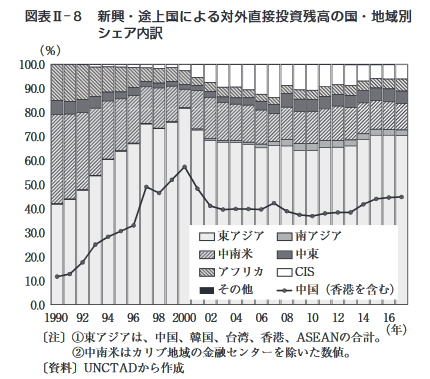

新興・途上国による対外直接投資残高の国•地域別内

訳を見ると、東アジア(中国、韓国、台湾、香港、ASEAN)

のシェアが2017年末に70.4%を占めた(図表H – 8)〇

2000年以降、資源価格上昇で資金力を増したCISや中東

のシェアも拡大したが、2014年からは東アジアが再び拡

大しつつある。東アジアの中では、香港を含む中国のシエ

アが44.8% (2017年末)と圧倒的に大きく、2014年以降

の東アジアのシェア拡大を牽引した。その他の地域では、

1990年代初頭に東アジアに匹敵した中南米、および次い

図表n-y 世界の対外直接投資残高に占める先進国、新興・途上

国のシェア推移

〔注〕①先進国はUNCTADの区分に基づく 38カ国・地域の合計値。

②新興・途上国は世界から先進国を差し引いた数値。

〔資料〕UNCTADから作成

図表n-8 新興•途上国による対外直接投資残高の国・地域別

シェア内訳

(%)

30.0

20.0

10.0

□□東アジア r□南アジア

勿中南米 •中東

尽アフリカ OCIS

■その他 ー•”中国(香港を含む)

遂

1990 92 94 96 98 2000 02 04 06 08 10 12 14 16

〔注〕①東アジアは、中国、韓国、台湾、香港、ASEANの合計。(年)

②中南米はカリブ地域の金融センターを除いた数値。

〔資料〕UNCTADから作成

で多かったアフリカのシェアは長期的に縮小傾向にあ

る〇

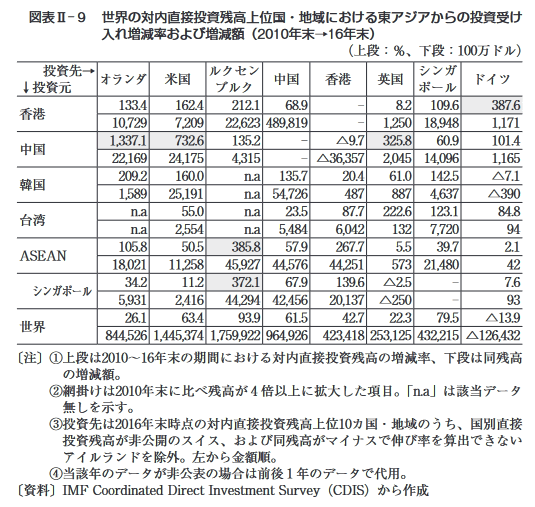

H米英などで中国からの投資が急増

世界の対内直接投資残高の上位国・地域における東ア

ジアからの投資受け入れ状況を見ると、特に欧米主要国

において中国および香港からの投資が急増した様子が見

て取れる(図表H – 9)〇米国では2010-16年末にかけて

中国からの直接投資残高が8.3倍(242億ドル増)に急増、

英国でも4.3倍(20億ドル増)に拡大した。また、ドイツ

においては、香港からの直接投資残高が同期間に4.9倍

(12億ドル増)に増加、中国からの投資残高も倍増(12億

ドル増)を遂げた。これら先進国における中国からの投

資残高の伸びは、韓国や台湾、シンガポールなど他の東

アジア諸国・地域を上回ると同時に、世界平均も大きく

上回っている。

東アジアから先進国向けに行われたM&Aは、その多

くが中国企業によるものである。2013-17年の過去5年

間に東アジア企業が行った10億ドル以上の先進国

(UNCTAD区分に基づく)向けM&Aは93件あるが、そ

のうち56件は中国企業によるものであった。これに香港

企業が行ったM&Aを加えると74件に及ぶ。中国と香港

企業が過去5年間に行った大型M&Aとしては、前出の

中国化工集団のスイス・シンジェンタ買収、中国投資

(CIC)の英ロジコール買収(いずれも2017年)のほか、

金額の多い順に、中国海洋石油(CNOOC)によるカナ

ダのオイルサンド企業ネクセン(2013年、179億ドル)、

長江和記実業(CKハチソン)による豪エネルギー大手

デュエット・グループ(2017年、98億ドル)、テンセント

によるフィンランド・ゲーム開発企業スーパ—ル(2016

年、86億ドル)、中国化工集団による伊タイヤメーカー・

ピレリ(2015年、71億ドル)、万洲国際の米食肉大手スミ

スフィールド・フーズ(2013年、69億ドル)、安邦保険集

団による米ストラテジック・ホテル・アンド•リゾーッ

(2016年、65億ドル)の各買収などがあった。このうち

2017年6月に行われた中国化工集団のスイス•シンジェ

ンタ買収は443億ドルに上り、中国企業の対外M&Aとし

ては過去最高額となった。

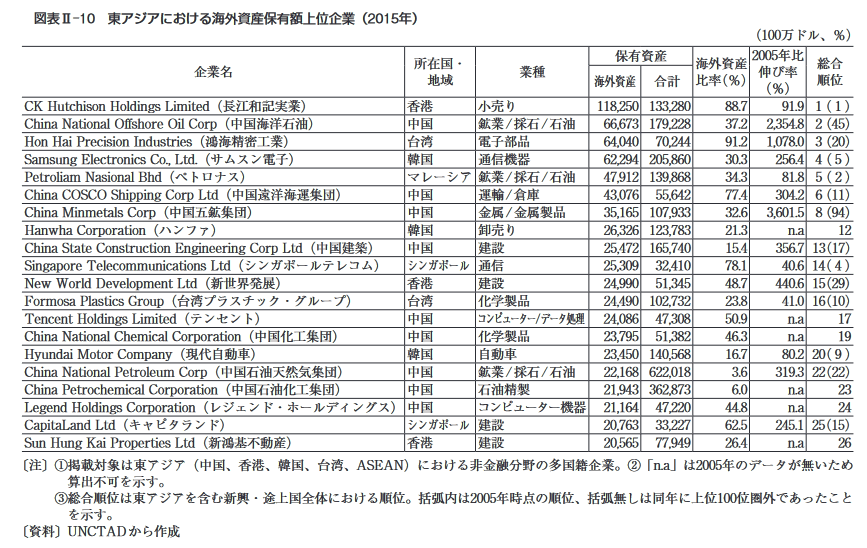

中国企業の台頭は海外資産保有額の変化からも見て取

れる。UNCTA Dがまとめた新興・途上国に拠点を置く

多国籍企業の海外資産保有額ランキング(2015年)によ

ると、上位100社中62社が東アジア企業となっており、そ

のうち半数超の32社が中国および香港企業であった。同

ランキング上位20社に限ると、15社が東アジア企業で、

うち中国および香港企業が8社を占めた。同ランキング

上位企業における海外資産保有額の2005年からの増加率

を見ると、台湾の鴻海精密工業(12倍)、韓国サムスン電

48

第!!章世界と日本の直接投資

子(3.6倍)とならび、中国海洋石油(25倍)’中国遠洋

海運集団(4倍)、中国五鉱集団(37倍)、中国建築(4.6

倍)など中国企業の伸びが顕著となっている(図表!!-

10) 〇新興•途上国企業全体の総合ランキングにおいて

も、中国海洋石油(2005年45位•2015年2位)、中国五鉱

図表n-9 世界の対内直接投資残高上位国・地域における東アジアからの投資受け

入れ増減率および増減額(2010年末一16年末)

(上段:%、下段:100万ドル)

投資先T 1投資元 オランダ 米国 ルクセン ブルク 中国 香港 英国 シンガ ポール ドイツ

香港 133.4 162.4 212.1 68.9 一 8.2 109.6 387.6

10,729 7,209 22,623 489,819 一 1,250 18,948 1,171

中国 1,337.1 732.6 135.2 一 △9.7 325.8 60.9 101.4

22,169 24,175 4,315 一 △36,357 2,045 14,096 1,165

韓国 209.2 160.0 n.a 135.7 20.4 61.0 142.5 △7.1

1,589 25,191 n.a 54,726 487 887 4,637 △390

台湾 n.a 55.0 n.a 23.5 87.7 222.6 123.1 84.8

n.a 2,554 n.a 5,484 6,042 132 7,720 94

ASEAN 105.8 50.5 385.8 57.9 267.7 5.5 39.7 2.1

18,021 11,258 45,927 44,576 44,251 573 21,480 42

シンガポール 34.2 11.2 372.1 67.9 139.6 △2.5 一 7.6

5,931 2,416 44,294 42,456 20,137 △250 一 93

世界 26.1 63.4 93.9 61.5 42.7 22.3 79.5 △13.9

844,526 1,445,374 1,759,922 964,926 423,418 253,125 432,215 △126,432

〔注〕①上段は2010-16年末の期間における対内直接投資残高の増減率、下段は同残高

の増減額。

② 網掛けは2010年末に比べ残高が4倍以上に拡大した項目。Fn.aJは該当データ

無しを示す。

③ 投資先は2016年末時点の対内直接投資残高上位10カ国・地域のうち、国別直接

投資残高が非公開のスイス、および同残高がマイナスで伸び率を算出できない

アイルランドを除外。左から金額順。

④ 当該年のデータが非公表の場合は前後1年のデータで代用。

〔資料〕IMF Coordinated Direct Investment Survey (CDIS)から作成

集団(同94位一同8位)、テンセント(同100位圏外一同

17位)、中国化工集団(同100位圏外一同19位)の順位が

2005年から大きく上昇した一方、マレーシアのペトロナ

ス(同2位一同5位)、シンガポールテレコム(同4位—

同14位)、台湾プラスチック(同10位一同16位)、韓国の

現代自動車(同9位一同20位)は順位を落

としており、中国企業の躍進が目立つ。

:!欧米で中国企業による買収への警戒感高

まる

中国企業の台頭を受け、米国や欧州では

自国企業が買収され重要技術や機密情報が

中国側へ流出することへの警戒感が高まっ

ている。米国では2017年9月、トランプ大

統領が対米外国投資委員会(CFIUS)の勧

告に基づき、中国系投資ファンドによる米

半導体企業ラティスセミコンダクターの買

収を差し止める大統領令に署名。これを受

け、ラティスセミコンダクターは買収受け

入れの断念を発表した。さらに2018年1月

には米資金決済大手マネーグラムが、

CFIUSの決定を受け、中国アリババグルー

プ傘下のアントファイナンシャルによる同

社買収計画が破談になったと発表した。

CFIUSが投資不許可を決めた理由は明ら

かでないが、マネーグラムが保有する個人

図表n-10東アジアにおける海外資産保有額上位企業(2015年)

(100万ドル、%)

企業名 所在国・ 地域 業種 保有資産 海外資産 比率(%) 2005年比 伸び率 (%) 合位 総順

海外資産 合計

CK Hutchison Holdings Limited (長江下ロ言己実業) 香港 小売り 118,250 133,280 88.7 91.9 1(1)

China National Offshore Oil Corp (中国海洋石油) 中国 鉱業/採石/石油 66,673 179,228 37.2 2,354.8 2 (45)

Hon Hai Precision Industries (鴻海精密工業) 台湾 電子部品 64,040 70,244 91.2 1,078.0 3 (20)

Samsung Electronics Co., Ltd.(サムスン電子) 韓国 通信機器 62,294 205,860 30.3 256.4 4(5)

Petroliam Nasional Bhd (ペトロナス) マレーシア 鉱業/採石/石油 47,912 139,868 34.3 81.8 5(2)

China COSCO Shipping Corp Ltd (中国遠洋海運集団) 中国 運輸/倉庫 43,076 55,642 77.4 304.2 6 (11)

China Minmetals Corp (中国五鉱集団) 中国 金属/金属製品 35,165 107,933 32.6 3,601.5 8 (94)

Hanwha Corporation (ハンフ ァ) 韓国 卸売り 26,326 123,783 21.3 n.a 12

China State Construction Engineering Corp Ltd (中国建築) 中国 建設 25,472 165,740 15.4 356.7 13(17)

Singapore Telecommunications Ltd (シンガポールテレコム) シンガポール 通信 25,309 32,410 78.1 40.6 14(4)

New World Development Ltd (新世界発展) 香港 建設 24,990 51,345 48.7 440.6 15(29)

Formosa Plastics Group (台湾プラスチック•グループ) 台湾 化学製品 24,490 102,732 23.8 41.0 16(10)

Tencent Holdings Limited (テンセノ ト) 中国 コンピューター/データ処理 24,086 47,308 50.9 n.a 17

China National Chemical Corporation (中国イ匕エ集団) 中国 化学製品 23,795 51,382 46.3 n.a 19

Hyundai Motor Company (現代自動車) 韓国 自動車 23,450 140,568 16.7 80.2 20(9)

China National Petroleum Corp (中国石油天然気集団) 中国 鉱業/採石/石油 22,168 622,018 3.6 319.3 22(22)

China Petrochemical Corporation (中国石油化工集団) 中国 石油精製 21,943 362,873 6.0 n.a 23

Legend Holdings Corporation (レジェンド・ホールディングス) 中国 コンピューター機器 21,164 47,220 44.8 n.a 24

CapitaLand Ltd (キャピタランド) シンガポール 建設 20,763 33,227 62.5 245.1 25(15)

Sun Hung Kai Properties Ltd (新鴻基不動産) 香港 建設 20,565 77,949 26.4 n.a 26

〔注〕①掲載対象は東アジア(中国、香港、韓国、台湾、ASEAN)における非金融分野の多国籍企業。②「n.a」は2005年のデータが無いため

算出不可を示す。

③総合順位は東アジアを含む新興•途上国全体における順位。括弧内は2005年時点の順位、括孤無しは同年に上位100位圏外であったこと

を示す。

〔資料〕UNCTADから作成

49

第]部総論編

情報の流出を懸念したとの報道がなされている。CFIUS

は、財務長官を委員長に、法務省、国土安全保障省など

の関係省庁で構成され、外国企業による買収が米国の安

全保障上の脅威となり得るか審査を行う。中国企業によ

る買収増などを背景に米議会では、CFIUSの権限を強化

し、審査対象を経営権取得目的のM&Aに加え、少額出

資や合弁などに広げる法案の審議が行われている。

欧州においては、ドイツが中国・美的集団によるクー

カ買収などを契機に規制強化に乗り出した。

ドイツ政府

は、国の秩序維持や安全保障の観点から、外国企業によ

る自国企業買収への規制を強化する対外経済法施行令を

2017年7月に改正。同法の改正により、連邦経済・エネ

ルギー省の審査対象となる産業の範囲が拡大し、審査期

間も延長された。軍事・セキュリティーなど特定産業(全

ての外国企業が対象)、もしくはそれ以外の重要インフラ

産業等(EU/EFTA域外企業が対象)において外国企業

がドイツ企業の25%以上の議決権を取得する場合、同省

への報告・承認を義務付けた。中国企業のドイツ企業買

収では、前出のクー力に加え、2016年に複合企業の北京

控股による廃棄物処理・発電企業EEW買収(16億ドル)、

中国化工集団による射出成型機器メーカーのクラウス・

マッファイ買収(10億ドル)など大型買収が続いた。2017

年にも、アルミニウム製品メーカーの中国忠旺がドイツ

の同業アルーナを買収すると報じられたほか、2018年2

月には中国最大の民営自動車メーカーである浙江吉利控

股集団がダイムラーの株式9.7% (89億ドル)を取得し筆

頭株主になったことを発表した。同社は2010年にス

ウェーデンのボルボ・カーを買収した実績があり、今回

の出資を巡ってはダイムラーの自動車用電池技術を獲得

する狙いがあると報じられている。

EU全体においても、政策執行機関である欧州委員会

が買収審査強化を図る方針を明らかにしている。欧州委

員会のユンケル委員長は2017年9月に行った一般教書演

説のなかで、域外企業による域内インフラ、ハイテクな

どの分野への投資を精査する「スクリーニング枠組み」

の提案を行った。投資案件への域外国政府の関与などに

関し、EU共通の基準で妥当性を精査する。同提案は加

盟各国に投資スクリーニングを義務付けるものではなく、

最終的な投資妥当性判断は加盟各国に委ねられる見通し

だが、欧州委員会として審査強化を図る姿勢を明確にし

た意味合いは大きい。

E!中国政府は対外投資管理を強化

欧米を中心に中国企業の巨額買収に対する警戒感が高

まる中、中国政府は2016年11月末以降、対外投資に係る

リスク回避のため、従来の拡大路線を修正し、自国企業

への管理強化を打ち出している。具体的には、(1)高額

図表n-11中国企業による対外m&aの推移

〔注〕買収企業の国籍は最終的な親会社の国籍。

〔資料〕トムソン・ロイターから作成

な海外送金への規制強化、(2 )対外投資時の事前報告内

容の追加、(3)特定分野(不動産、映画、娯楽、スポー

ツクラブなど)の投資に対する監督強化、(4)対外投資

案件を奨励、制限、禁止の3分野に分類、(5)民営企業

による対外投資活動への管理強化、など一連の措置を相

次ぎ公表した。このうち(5)については、2017年12月

に国家発展改革委員会、商務部、人民銀行などが連名で

「民営企業による海外投資行為の規範」を公布した。同規

範は、①管理体制の整備、②コンプライアンス順守、③

社会的責任の履行、④資源と環境の保護、⑤リスク管理

の強化などの項目で構成されており、民営企業に対し借

入資金による投資の慎重な検討、現地雇用への貢献、環

境に優しい経営方式の採用、などを求めている。同月に

は国家発展改革委員会から「企業海外投資管理弁法」も

公布され、対外投資に伴う行政手続きを簡素化する一方

で、同委員会の監督機能は強化されることになった。

中国政府は、海航集団や安保保険集団など欧米企業を

対象に巨額買収を繰り広げてきた複合企業グループに対

する監視を強めており、「非合理的な」対外投資には厳し

い態度で臨む姿勢を示している。中国企業による対外直

接投資急増の主因となってきた対外M&Aは、2017年に

公表された金額が前年を大幅に下回った(図表n-n)〇

政府による対外投資管理強化の影響とみられ、今後の買

収実行金額の減少につながる可能性がある。中国政府は、

必要な対夕・投資は引き続き促進する方針だが、管理強化

を受けた中国企業の動向が注目される。

(3) 2018年の見通し

E; 2018年の世界の対内直接投資は微増の見通し

UNCTADは、主要国の同時経済成長や一次産品価格

の上昇、企業収益改善などにより多国籍企業の投資意欲

が上向くことから、世界の対内直接投資は2018年に1.5兆

ドル程度にわずかながら増加すると予測している。貿易

50

第!!章世界と日本の直接投資

制限的措置の広がりや、地政学的緊張の高まりなどの下

押しリスクは依然残るものの、世界経済の改善が企業に

投資余力向上をもたらすと分析する。

投資元国として世界最大の米国においては、2017年末

にトランプ大統領が公約としてきた大型税制改革が実現

した。企業関連では2018年から連邦法人税が一律21%(従

来は最大35%)へ引き下げられたほか、設備投資費用の

即時償却(5年間)、国際課税の全世界所得課税方式から

源泉地課税方式への移行、企業の海外留保利益に対する

1回限りの課税(現金等15.5%、その他8 %)などが主

な改正内容であった。法改正による大規模な法人減税に

加え、米企業が海外に保有する利益の国内還流が進むこ

とで、資金力を増した米企業による対外M&Aやグリー

ンフィールド投資が活発化する可能性がある。

米税制改革以外にも、アマゾンに代表されるデジタル

大手の事業領域拡張への対抗、あるいは自社の業態変化

に不可欠な先端技術や技術者の獲得など、世界的に見て、

国境を超えたM&Aを促す要素は従来に増して多くなっ

ている0世界のクロスボーダーM&Aは、実行額の先行

指標である公表ベースの金額が2018年上半期に1兆748

億ドルと、前年同期(8,141億ドル)の水準を上回った。

世界の直接投資は、寄与の大きいM&Aの増加に後押し

されながら、限定的な回復に向かうことが予想される。

Column H —1—————

•製造強国の実現に向けて〜「中国製造2025J〜

«変革期を迎える中国の製造業

中国は1978年の改革開放、その後の社会主義市場経

済体制のもと、グローバル化と貿易拡大、外資導入によ

り経済発展を遂げてきた。特に2001年のWTO加盟以

降、海外からの投資誘致に注力したことで、2000年に

407W1,500万ドルだった対中投資額(実行ベース)は、

2010年以降毎年1,000億ドルを超えている。2017年に

は1,310億4,000万ドルと過去最高を記録するなど、海

外からの旺盛な投資を背景に、中国は世界の工場の名を

欲しいままにしてきた。

しかし、現在中国の製造業は曲がり角を迎えている。

生産年齢人口の減少や高齢化などを受け、国内の人件費

は高騰が続いており、原価に占める人件費の割合が高

く、付加価値が相対的に低いアパレル品などの中国国内

での生産は厳しさを増している。

人件費の高騰を受け、中国政府としては、より高付加

価値な商品、特に先進諸国からの輸入に頼っている基幹

部品等の中国国内での生産に力を注いでいる。また、国

内の生産年齢人口の減少を補うため、工場の自動化・省

力化を推し進めることで生産効率を高め、国内のさらな

るイノベーション(革新)を促している。

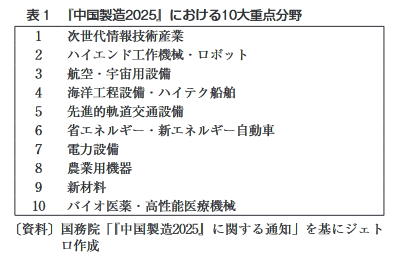

製造業が変革期を迎える中、中国政府は2015年5月

に「中国製造2025」を発表し、中国の製造業について、

「規模は大きいものの、世界の先進水準と比べると強さ

に欠ける。自主イノベーション能力、産業構造、情報化

などの水準において明らかな開ぎがあり、産業の構造転

換・高度化を図ることが喫緊かつ困難な課題」との認識

を示した。つまり、中国が「世界の工場」の時代のよう

な「製造大国」の域から世界をリードする「製造強国」

として生まれ変わることを目標に掲げたのである。

:!ハイテク分野製品の輸入依存からの脱却

「中国製造2025Jでは第一段階として、10年間で製造

強国入りを実現するという目標を掲げる。具体的には、

2020年までに工業化をほぼ実現し、製造業大国として

の地位をより確固たるものとする。2025年までに製造

業のイノベーション能力を顕著に増強し、労働生産性を

上昇させ、工業化と情報化の融合の新たな段階に入ると

している。次いで第二段階として、2035年までに中国の

製造業を全般的に世界の製造強国の中位レベルへ導くと

している。最後に第三段階として、新中国建国100周年

(2049年)の際に、製造業大国としての地位をさらに確

固たるものとし、総合的な実力において世界トップレベ

ルの製造強国となることを目指すとしている。

中国経済がかっての2桁を超すような高成長から中

程度の成長、つまり「新常態(ニューノーマル)」へと

移行する中、先進国の製造業重視政策や、ASEAN等途

上国の技術革新もあり、中国の製造業は競争にさらされ

ている。また、米国の対中通商政策では中国側の大幅な

貿易黒字が指摘されるが、中国の対世界の貿易黒字は

2015年の6,788億ドルをピークに2017年は4,891億ド

ルと減少傾向にある。

中国製品のさらなる国際競争力強化を図るため、政府

は比較優位産業、戦略産業の発展を目標に、「中国製造

2025Jにてハイテク分野を中心に10の重点分野を定め

た(表1)。「次世代情報技術産業」「ハイエンド工作機

械・ロボット」「航空・宇宙用設備」等の分野が並ぶ。

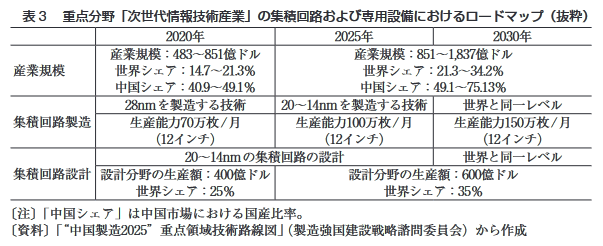

表1『中国製造2025』における10大重点分野

1

2

3

4

5

6

7

8

9

10

次世代情報技術産業

ハイエンド工作機械• ロボット

航空・宇宙用設備

海洋工程設備•ハイテク船舶

先進的軌道交通設備

省エネルギー・新エネルギー自動車

電力設備

農業用機器

新材料

バイオ医薬•高性能医療機械

〔資料〕国務院「『中国製造2025』に関する通知」を基にジエト

口作成

第]部総論編

表2 中国の主要貿易赤字品目(2017年)(単位:100万ドル)

HSコード ロロ目名 赤字額

8542 集積回路 △192,929

8703 乗用車 A42,766

8802 航空機 △22,629

2902 環式炭化水素 △19,320

8486 半導体・集積回路製造機器 △17,584

3901 エチレンの重合体 △16,099

3004 医薬品 △14,076

4703 化学木材パルプ等 △11,751

2905 非環式アルコール・そのハロゲン化誘導体等 △10,857

〔注〕2017年の貿易赤字額が100億ドル以上の品目、ただし鉱物 資源(26類、27類、74類)、農産品(12類)を除く。 〔資料〕中国貿易統計から作成

このうち「次世代情報技術産業」では、集積回路および

専用設備、情報通信機器、 オペレーションシステムなど

が主な対象となっている。

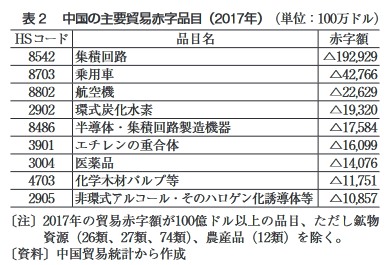

表2には中国が2017年に100億ドル以上の貿易赤字

を計上した品目(鉱物資源や農産品を除く)を示した

が、赤字幅が最も大きいのは、10大重点分野の「次世

代情報技術産業」に含まれる集積回路(8542項)であ

る。特に台湾、韓国、マレーシア、日本、米国に対する

赤字幅が大きく、具体的な品目としては「プロセッ

サー ・コントローラー」、「記憶素子」「増幅器」等があ

る。航空機(8802項)も10大重点分野の「航空・宇宙

用設備」に含まれ、特に米国、フランス、ドイツに対す

る赤字幅が大きい。15トンを超える航空機が大半を占

める。半導体・集積回路製造機器(8486項)も重点分

野の「次世代情報技術産業」に含まれ、特に日本、韓

国、米国、台湾、オランダに対する赤字幅が大きく、具

体的な品目としては、「フラットパネルディスプレイ製

造用の機器」「半導体デバイス又は集積回路製造用の機

器」等がある。

このように、「中国製造2025Jで10大重点分野に指定

されたものには、中国が巨額の貿易赤字を抱える品目が

多く含まれ、特に集積回路(8542項)の赤字額は1,930

億ドルに上る。これら重点分野の指定からは、国家情報

やサイバー上の安全を司る高度な電子機器について、中

国政府として海外からの輸入に頼らず国内で生産できる

体制を整えたい意向が強いことがうかがえる。特に、米

国の国内製造業回帰やドイツのインダストリー4.0など、

先進諸国による技術革新を推進する流れは、中国にとつ

て自国との技術力格差の拡大をもたらすとの危機感が強

い。「中国製造2025」を通して、ITと製造業の融合をは

じめとするスマート製造への転換など、半導体•集積回

路を基盤に先端基礎技術

のさらなる向上を目指す。

Ak I〇T、ビッグデータ

などのイノベーション分

野を中心に、自国の優位

性をより高めたいとする

意向がみてとれる。

ュ重点分野関連製品を

めぐり米国との貿易

摩擦へ発展

米国政府が2018年3

月、通商拡大法232条に基づき中国などの鉄鋼とアルミ

ニウムの輸入に関税を課すと、中国は4月から対抗措置

として米国から輸入される128品目に追加関税を課した。

また、米通商代表部(USTR)は4月、通商法301条に

基づさ、中国からの輸入品に追加関税を賦課する1,300品

目のリストを公表した。米国側の輸入額で約500億ドルに

上り、追加関税の税率は一律25%に設定された。

同品目

リストには半導体、農業機械、機械・産業用ロボット、

医療用品•医療機器、航空・宇宙機器など幅広い製品が

記載されているが、「中国製造2025Jで中国が重点分野

に指定した品目も数多く含まれていた。これらの製品へ

の中国政府による地場企業への資金的な援助、外国企業

への技術移転要求など、中国のやり方に対する米国側の

不満が背景にあったとされる。

その後、中国側は米国の措置に対し、中国への輸入品

(106品目)に25%の追加関税を課すと発表。同年5月

に両国による政府間協議が行われ、関税賦課はいったん

留保されたが、米国側は制裁関税を再表明° 6月に対

中制裁関税の最終リストが公表されると、これを受けて

中国側も報復を表明した。

米国は7月6日から中国の

産業用ロボットや乗用車など818品目に追加関税をかけ

始めた。対する中国も、米国の大豆などの農産物や自動

車など545品目に追加関税を適用するなど応酬が繰り広

げられた。米国はさらなる関税賦課の発動準備を進めて

いるなど、中米貿易摩擦の今後の行方を占う上において

も、中国政府が重点分野に掲げる各製品の今後の貿易動

向には注視が必要だ。

1〇大重点分野の一つである「次世代情報技術産業」

については、製造強国建設戦略諮問委員会によって詳細

なロードマップが公表されている(表3)。産業規模と

ともに世界シェアの拡大が目標に設定されるなど、「中

国製造2025Jは日本をはじめ世界各国にとり脅威とな

り得る。他方で、「中国製造2025」では5大プロジェク

卜として「製造業イノベーションセンター建設プロジェ

クト」「スマート製造プロジェクト」「工業基盤強化プロ

ジェクト」「グリーン製造プロジェクト」「ハイエンド設

備イノベーションプロジェクト」を掲げている。中国の

製造業の構造転換、高度化の過程では、工場の生産効率

化、先進的な品質管理技術、省エネ・環境技術の促進な

ど、日本企業が得意とする分野において多くのビジネス

チャンスが隠されている。「中国製造2025Jは日本企業

にとって脅威にも、好機にもなり得る。

表3重点分野「次世代情報技術産業」の集積回路および専用設備におけるロードマップ(抜粋)

2020年 2025年 2030年

産業規模 産業規模:483-851億ドル 世界シェア:14.7-21.3% 中国シェア:40.9-49.1% 産業規模:851〜1,837億ドル 世界シェア:21.3〜34.2% 中国シェア:49.1-75.13%

集積回路製造 28nmを製造する技術 20〜14nmを製造する技術 世界と同一レベル

生産能力70万枚/月 (12インチ) 生産能力100万枚/月 (12インチ) 生産能力150万枚/月 (12インチ)

集積回路設計 20~14nmの集積回路の設計 世界と同一レベル

設計分野の生産額:400億ドル 世界シェア:25% 設計分野の生産額:600億ドル 世界シェア:35%

〔注〕「中国シェア」は中国市場における国産比率。

〔資料〕「“中国製造2025”重点領域技術路線図」(製造強国建設戦略諮問委員会)から作成

52

第!!章世界と日本の直接投資

「第2節日本の対外直接投資

(1)全体概況、国・地域別の動向

N2017年の対外直接投資は過去2番目の水準

2017年に、欧州大陸側のフランクフルト、ルクセンブル

ク、アムステルダムに現地法人や新会社を設立する意向

を明らかにした。日系以外では、米JPモルガン、スイス

のUBSなども英国外への一部機能移転を検討する。

2016年6月の英国民投票以降には、英国内の拠点を強

化しようとする動きも見られた。自動車業界では、日産

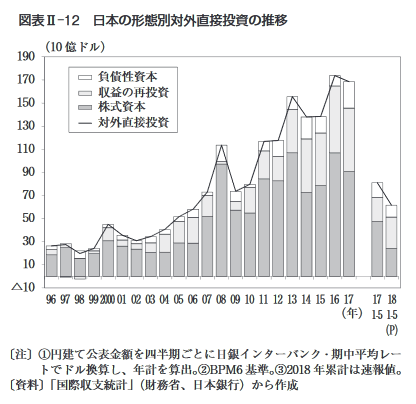

2017年の日本の対外直接投資は、前年比3.0%減の1,686

億ドル(国際収支ベース、ネット、フロー)であった。

ピークの2016年からわずかに減少したものの、過去2番

目に多く高水準が続いている。形態別で「株式資本」に

含まれる対外M&Aが活発なうえ、在外子会社の内部留

保などの増加額に相当する「収益の再投資」が一定割合

を維持していることから、日本の対外直接投資は今後も

高い水準が続くと見込まれる(図表H-12)〇

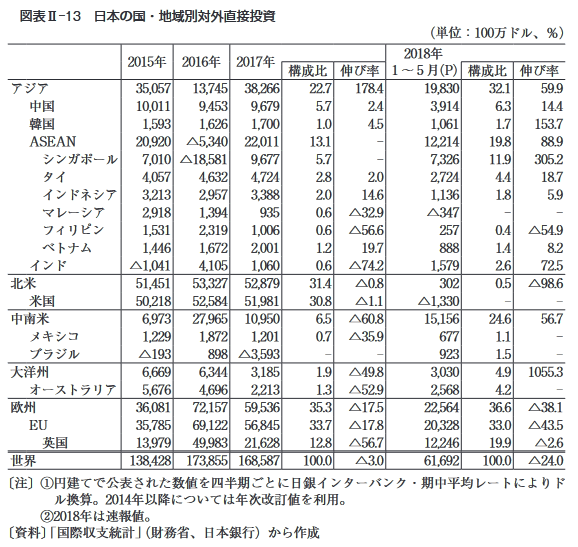

2017年の対外直接投資を主要国•地域別に見ると、最

大のEU向けが前年比17.8%減の568億ドルに減少した(図

表H -13)〇主な要因としては、前年にソフトバンクグルー

プが半導体設計会社を308億ドルで買収した英国向けの

反動減(同56.7%減)が指摘できる。英国以外のオランダ

(同105.7%増)、ドイツ(同172.4%増)、フランス(同81.8%

増)など主要国に対する直接投資額は増加した。

同年には英国のEU離脱決定が日本企業に及ぼす影響

に注目が集まった。ジェトロカヾ2017年9 ~10月に実施し

た欧州進出日系企業実態調査のうち、在英日系企業の回

自動車が新たなSUV生産を発表(2016年10月)したほ

か、トヨタ自動車が英国工場に約340億円を新規投資する

(P)

〔注〕①円建て公表金額を四半期ごとに日銀インターバンク・期中平均レー

卜でドル換算し、年計を算出。②BPM6基準。③2018年累計は速報値。

〔資料〕「国際収支統計」(財務省、日本銀行)から作成

答(有効回答245社)を見ると、事業

への影響はこれまでのところ限定的

だが、今後表れてくると見込まれる。

同調査でEU離脱によるこれまでの

影響について尋ねたところ、約半数

の49.6%が「影響はない」と回答、

「マイナスの影響」(26.2%)を大きく

上回った。しかし、今後の事業への

影響については、「影響はない」が

10.8%に対し、「マイナスの影響」と

答えた企業は46.9%に及んだ。英国

拠点•機能の見直しを「実施済み」

あるいは「実施中」の企業はそれぞ

れ2.8%、3.7%の低率であった。日本

企業の中では、英国のEU離脱に伴

い単一パスポートを喪失する金融機

関において、EU域内でのサービス提

供を継続するため、具体的な動きが

出てきている。大和証券グループ、

三井住友フィナンシャルグループ、

東京海上ホールディングス、三菱

UFJ証券ホールディングスなどが

図表n-13日本の国・地域別対外直接投資

(単位:100万ドル、%)

2015 年 2016 年 2018 年

構成比 伸び率 1~5 月(P) 構成比 伸び率

アジア 35,057 13,745 38,266 22.7 178.4 19,830 32.1 59.9

中国 10,011 9,453 9,679 5.7 2.4 3,914 6.3 14.4

韓国 1,593 1,626 1,700 1.0 4.5 1,061 1.7 153.7

ASEAN 20,920 A5,340 22,011 13.1 一 12,214 19.8 88.9

シンガポール 7,010 △18,581 9,677 5.7 一 7,326 11.9 305.2

タイ 4,057 4,632 4,724 2.8 2.0 2,724 4.4 18.7

インドネシア 3,213 2,957 3,388 2.0 14.6 1,136 1.8 5.9

マレーシア 2,918 1,394 935 0.6 △32.9 △347 一 一

フィリピン 1,531 2,319 1,006 0.6 △56.6 257 0.4 A54.9

ベトナム 1,446 1,672 2,001 1.2 19.7 888 1.4 8.2

インド △1,041 4,105 1,060 0.6 △74.2 1,579 2.6 72.5

北米 51,451 53,327 52,879 31.4 △0.8 302 0.5 △98.6

米国 50,218 52,584 51,981 30.8 △1.1 △1,330 一 一

中南米 6,973 27,965 10,950 6.5 △60.8 15,156 24.6 56.7

メキシコ 1,229 1,872 1,201 0.7 A35.9 677 1.1 一

ブフジル △193 898 △3,593 一 一 923 1.5 一

大洋州 6,669 6,344 3,185 1.9 △49.8 3,030 4.9 1055.3

オーストラリア 5,676 4,696 2,213 1.3 △52.9 2,568 4.2 一

欧州 36,081 72,157 59,536 35.3 △17.5 22,564 36.6 △38.1

EU 35,785 69,122 56,845 33.7 A17.8 20,328 33.0 △43.5

英国 13,979 49,983 21,628 12.8 △56.7 12,246 19.9 △2.6

世界 138,428 173,855 168,587 100.0 △3.0 61,692 100.0 △24.0

〔注〕①円建てで公表された数値を四半期ごとに日銀インターバンク・期中平均レートによりド

ル換算。2014年以降については年次改訂値を利用。

②2018年は速報値。

〔資料〕「国際収支統計」(財務省、日本銀行)から作成

53

第]部総論編

と明らかにした(2017年3月)。2017年に日本から英国向

けのグリーンフィールド投資やM&Aの件数に大きな落

ち込みは見られなかった。在英日系企業の間では、EU離

脱による英国経済の不振や英国の規制•法制度変更への

懸念が大きい一方、通貨ポンド安の進行などが同国での

ビジネスに有利に働くこともある。英国のEU離脱が及

ぼす影響は多岐にわたるとみられ、日本企業の対応も事

業内容によって異なってくる。

EUに次ぐ米国向けは、520億ドルと前年から横ばい(同

1.1%減)であった。米国は、2017年の日本の対外直接投

資額の30.8%を占め、8年続けて国別で最大の投資先と

なった。日本企業の対米投資は、M&A、グリーンフィー

ド投資とも堅調を維持しており、同年には武田薬品工業

やコマツ、ルネサスエレクトロニクスによる米同業に対

する大型買収などが行われた。グリーンフィールド投資

では、トヨタ自動車とマツダが同年8月に完成車の生産

合弁会社設立を発表した。16億ドルを投じてアラバマ州

に年産能力30万台の新工場を建設する計画で、2021年の

稼働を予定する。

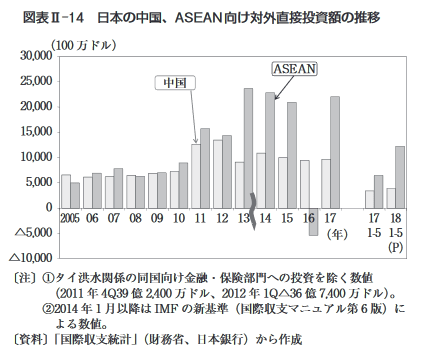

S:今後の中国事業に拡大の兆し

欧米以外の地域では、アジア向けの直接投資額が前年

の2.8倍(383億ドル)に増加した。日本の対アジア投資

の内訳を見ると、ASEAN向けが2015年並みの水準に回

復した(図表H -14)〇 2016年にはシンガポールからの大

規模な投資回収が行われたことにより、ASEAN向けが

大幅な引き揚げ超過(資産減少)となったが、2017年は

同特殊要因が解消された。これにより、2013-15年にか

けて見られたASEAN向け投資額が中国向けを2倍程度

上回る状況が2017年に再び生じた。ASEANの中ではベ

トナム、インドネシア向けがそれぞれ19.7%増(20億ド

ル)、14.6%増(34億ドル)と好調であったが、日本の対

ASEAN直接投資額は同一基準で比較可能な2014年以降、

〔注〕①タイ洪水関係の同国向け金融・保険部門への投資を除く数値

(2011年 4Q39 億 2,400 万ドル、2012 年1QA36 億 ?,400 万ドル)。

②2014年1月以降はIMFの新基準(国際収支マニュアル第6版)に

よる数値。

〔資料〕「国際収支統計」(財務省、日本銀行)から作成

200億ドル程度で横ばい傾向にある。

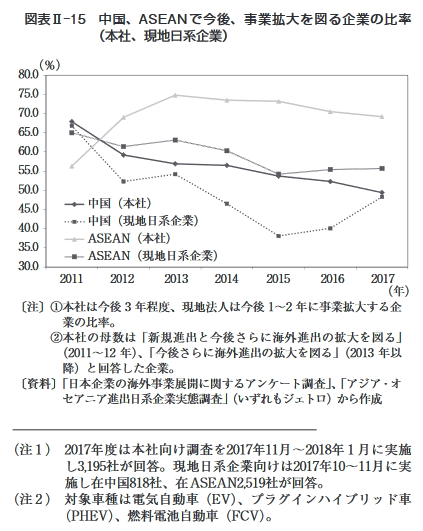

ASEANと同様に中国向け直接投資額も伸び脳むが、日

本企業の中国における今後の事業展開方針には変化が見

られる。日本企業の本社、および現地日系企業に対しそれ

ぞれ行ったジェトロの調査(注いによると、本社側におけ

る今後の中国事業方針は、「拡大」と回答した企業の比率

が低下を続ける一方、在中国日系企業の同比率は2015年

を底に増加に転じ、2017年は前年比&2%ポイント上昇し

た(図表H-15)

〇中国の事情に詳しい現地法人の側は、

今後の事業拡大へ意欲を高めており、停滞感が続いてき

た日本企業の対中ビジネスに再拡大の兆しが見られる。

一方、ASEANにおいては、本社、現地日系企業の「拡

大」比率は横ばい、あるいは低下傾向が続いている。

日本の対中直接投資を業種別に見ると、2017年には非

製造業は卸売・小売業(25億ドル)、製造業は輸送機器

(21億ドル)向けが最も多かった。国際自動車工業連合会

(OICA)統計(暫定値)によると、同年の中国の新車販

売・登録台数は2,912万2,531台(前年比3.9%増)と、米

国の1,758万3,842台を上回り、9年連続で世界最多となっ

た。中国政府は2017年4月に今後の自動車産業政策を示

す「自動車産業中長期発展規画」を発表し、2020年に新

エネルギー車(以下、新エネ車)の年間生産•販売台数

を200万台、2025年には自動車生産•販売に占める新エネ

車の割合を20%以上とする目標を示した。その後も自動

車メーカー各社に新エネ車®2)生産台数の目標を課す

図表U-15中国、ASEANで今後、事業拡大を図る企業の比率

(本社、現地日系企業)

75.0

70.0

65.0

60.0

55.0

50.0

45.0

40.0

35.0

30.0

2011 2012 2013 2014 2015 2016 2017

(年)

〔注〕①本社は今後3年程度、現地法人は今後1~2年に事業拡大する企

坐の比率0

②本社の母数は「新規進出と今後さらに海外進出の拡大を図る」

(2011-12年)、「今後さらに海外進出の拡大を図る」(2013年以

降)と回答した企業。

〔資料〕「日本企業の海外事業展開に関するアンケート調査」、「アジア・才

セアニア進出日系企業実態調査」(いずれもジェトロ)から作成

(注1)2017年度は本社向け調査を2017年11月〜2018年1月に実施

L3,195社が回答。現地日系企業向けは2017年!0-11月に実

施し在中国818社、在ASEAN2,519ttが回答。

(注2)対象車種は電気自動車(EV)、プラグインハイブリッド車

(PHEV)、燃料電池自動車(FCV)〇

54

第!!章世界と日本の直接投資

「新エネ車クレジット規制」(同年9月発表)や、新エネ

車の購入税徴収免除期限延長(同年12月発表)などの施

策を相次ぎ打ち出している(図表H-16)。電気自動車

(EV)普及のための目標設定や施策は中国以外にも英国、

ドイツ、インドなどが公表済みだが、中国政府の取り組

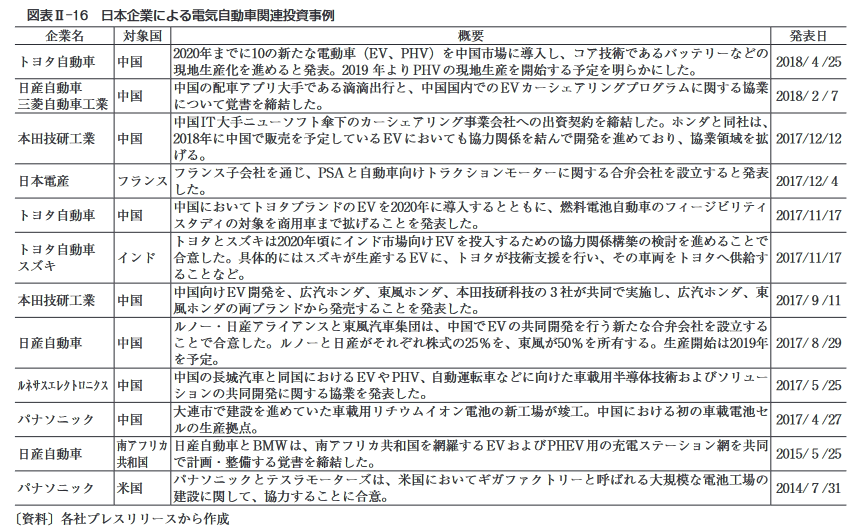

みが他国に大きく先行する。これまでに発表された日本

企業による海外でのEV関連投資も中国向けが多くなっ

ており、世界最大の自動車市場である中国のEVシフト

を受けた日系メーカーの動きが加速している(図表11-

17)〇日系以外では、ドイツのフォルクスワーゲンや、米

国のフォード・モーターなどが現地企業との合弁会社設

立に合意したとされる。

図表n-16日本企業による電気自動車関連投資事例

企業名 対象国 概要 発表日

トヨタ自動車 中国 2020年までに10の新たな電動車(EV、PHV)を中国市場に導入し、コア技術であるバッテリーなどの 現地生産化を進めると発表。2019年よりPHVの現地生産を開始する予定を明らかにした。 2018/4/25

日産自動車 三菱自動車工業 中国 中国の配車アプリ大手である滴滴出行と、中国国内でのEVカーシェアリングプログラムに関する協業 について覚書を締結した。 2018/ 2/7

本田技研工業 中国 中国IT大手ニューソフト傘下のカーシェアリング事業会社への出資契約を締結した。ホンダと同社は、 2018年に中国で販売を予定しているEVにおいても協力関係を結んで開発を進めており、協業領域を拡 げる。 2017/12/12

日本電産 フランス フランス子会社を通じ、PSAと自動車向けトラクションモーターに関する合弁会社を設立すると発表 した。 2017/12/4

トヨタ自動車 中国 中国においてトヨタブランドのEVを2020年に導入するとともに、燃料電池自動車のフィージビリティ スタディの対象を商用車まで拡げることを発表した。 2017/11/17

トヨタ自動車 スズキ インド トヨタとスズキは2020年頃にインド市場向けEVを投入するための協力関係構築の検討を進めることで 合意した。具体的にはスズキが生産するEVに、トヨタが技術支援を行い、その車両をトヨタへ供給す ることなど。 2017/11/17

本田技研工業 中国 中国向けEV開発を、広汽ホンダ、東風ホンダ、本田技研科技の3社が共同で実施し、広汽ホンダ、東 風ホンダの両ブランドから発売することを発表した。 2017/9/11

日産自動車 中国 ルノー・日産アライアンスと東風汽車集団は、中国でEVの共同開発を行う新たな合弁会社を設立する ことで合意した。ルノーと日産がそれぞれ株式の25%を、東風が50%を所有する。生産開始は2019年 を予定。 2017/8/29

ルネサスエレクトロニクス 中国 中国の長城汽車と同国におけるEVやP HV、自動運転車などに向けた車載用半導体技術およびソリュー ションの共同開発に関する協業を発表した。 2017/5/25

パナソニック 中国 大連市で建設を進めていた車載用リチウムイオン電池の新工場が竣工。中国における初の車載電池セ ルの生産拠点。 2017/4/27

日産自動車 南アフリカ 共和国 日産自動車とBMWは、南アフリカ共和国を網羅するEVおよびPHEV用の充電ステーション網を共同 で計画・整備する覚書を締結した。 2015/5/25

パナソニック 米国 パナソニックとテスラモーターズは、米国においてギガファクトリーと呼ばれる大規模な電池工場の 建設に関して、協力することに合意。 2014/7/31

〔資料〕各社プレスリリースから作成

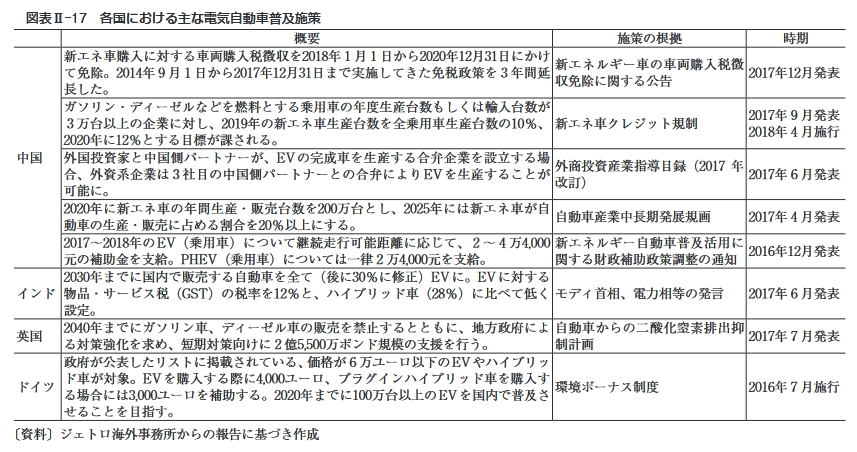

図表n-17各国における主な電気自動車普及施策

概要 施策の根拠 時期

中国 新エネ車購入に対する車両購入税徴収を2018年1月1日から2020年12月31日にかけ て免除。2014年9月1日から2017年12月31日まで実施してきた免税政策を3年間延 長した。 新エネルギー車の車両購入税徴 収免除に関する公告 2017年12月発表

ガソリン・ディーゼルなどを燃料とする乗用車の年度生産台数もしくは輸入台数が 3万台以上の企業に対し、2019年の新エネ車生産台数を全乗用車生産台数の10%、 2020年に12%とする目標が課される。 新エネ車クレジット規制 2017年9月発表 2018年4月施行

外国投資家と中国側パートナーが、EVの完成車を生産する合弁企業を設立する場 合、外資系企業は3社目の中国側パートナーとの合弁によりEVを生産することが 可能に。 外商投資産業指導目録(2017年 改訂) 2017年6月発表

2020年に新エネ車の年間生産・販売台数を200万台とし、2025年には新エネ車が自 動車の生産•販売に占める割合を20%以上にする。 自動車産業中長期発展規画 2017年4月発表

2017-2018年のEV (乗用車)について継続走行可能距離に応じて、2〜4万4,000 元の補助金を支給。PHEV (乗用車)については一律2万4,000元を支給。 新エネルギー自動車普及活用に 関する財政補助政策調整の通知 2016年12月発表

インド 2030年までに国内で販売する自動車を全て(後に30%に修正)EVに。EVに対する 物品・サービス税(GST)の税率を12%と、ハイブリッド車(28%)に比べて低く 設定。 モディ首相、電力相等の発言 2017年6月発表

英国 2040年までにガソリン車、ディーゼル車の販売を禁止するとともに、地方政府によ る対策強化を求め、短期対策向けに2億5,500万ポンド規模の支援を行う。 自動車からの二酸化窒素排出抑 制計画 2017年7月発表

ドイツ 政府が公表したリストに掲載されている、価格が6万ユーロ以下のEVやハイブリッ ド車が対象。EVを購入する際に4,000ユーロ、プラグインハイブリッド車を購入す る場合には3,000ユーロを補助する。2020年までに100万台以上のEVを国内で普及さ せることを目指す。 環境ボーナス制度 2016年7月施行

〔資料〕ジェトロ海外事務所からの報告に基づき作成

55

第]部総論編

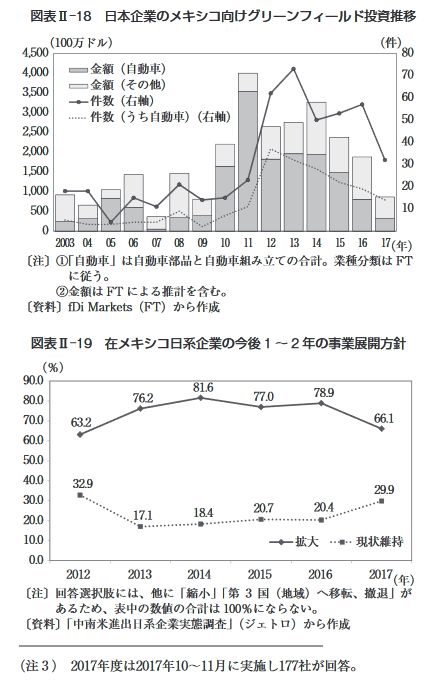

H対メキシコ投資に慎重姿勢広がる

日本の中南米向け直接投資は、2017年に前年比60.8%

減となった。主要国のブラジル向けが引き揚げ超過(資

産減少)を計上したほか、メキシコ向けが前年比35.9%

減少した。ブラジル向けが引き揚げ超過となったのは、

キリンホールディングスの同国子会社売却などが影響し

たとみられる。日本の対メキシコ投資は例年、輸送機器

関連を中心に製造分野が多いが、英ファイナンシャル・

タイムズ(FT)のデータベースをもとに、日本企業のメ

キシコ向けグリーンフィールド投資の推移を見ると、

2017年は件数、金額ともに減少した(図表π -18)〇特に

投資件数は前年の57件から2017年に32件へ大きく減少し

た。主力の自動車・部品に加えて、関連する素材メーカー

や物流業の落ち込みが大きかった。在メキシコ日系企業

を対象としたジェトロの調査(注3)によると、今後の事業

の方向性では「現状維持」を挙げる企業の比率が増えて

おり、2017年は前年比9.5%ポイント上昇した。一方、「拡

大」の比率は同12.8%ポイント低下しており、事業拡大

に慎重な姿勢が広がっている(図表H -19)〇

図表n-w 日本企業のメキシコ向けグリーンフィールド投資推移

〔注〕①「自動車」は自動車部品と自動車組み立ての合計。業種分類はFT

に従う〇

②金額はFTによる推計を含む。

〔資料〕fDi Markets (FT)から作成

図表n-w 在メキシコ日系企業の今後1〜2年の事業展開方針

あるため、表中の数値の合計は100%にならない。

〔資料〕「中南米進出日系企業実態調査」(ジェトロ)から作成

(注3 ) 2017年度は2017年10〜11月に実施し177社が回答。

日本企業が慎重姿勢に転じた背景には、NAFTA見直

しに代表される米政権の政策リスクを意識していること

がある。前述した日本企業の本社に対するジェトロの調

査によれば、メキシコのビジネス環境上の課題として、

「米政権の政策変更」を挙げる企業は半数超の52.8%に及

んだ。2番目に多い「政情リスク、社会情勢•治安」(同

27.6%)のほぼ倍の比率であった。また、「特段のリスク

や問題を認識していない」との回答が前回調査時(2015

年)の45.7%から2017年に24.5%へ大幅に低下しており、

同期間にメキシコのビジネス環境に対する日本企業のリ

スクや懸念が急速に高まった様子が見て取れる。

(2)対外M&Aの推移、主要案件

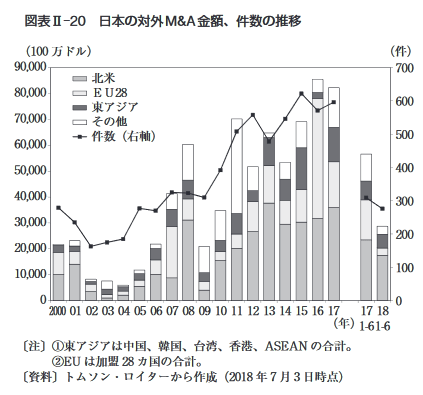

π米国向けを中心に対外m&aの高水準続く

日本の対外直接投資増加への寄与が大きいM&Aは、

2017年に前年比3.9%減の822億ドルであった(図表H –

20)〇過去最高の前年に次いで多く、日本企業の海外企業

買収は高水準が継続している。件数ベースでも、ピーク

の2015年に次いで過去2番目に多かった。国•地域別で

は、最大の米国向けが14.0%増の353億ドルと、3年連続

で300億ドルを超えた。米国向けは金額だけでなく、買収

件数も前年の148件から174件に増加、日本企業の米国企

業買収の動きが加速した。同年には、武田薬品工業のア

リアド・ファーマシューティカル買収(53億ドル)、コマ

ツのジョイ・グローバル買収(36億ドル)、ルネサスエレ

クトロ二クスのインターシル買収(30億ドル)など、米

同業に対する大型M&Aが行われた。また、ソフトバン

クグループは米投資会社のフォートレス・インベストメ

ント・グループを30億ドルで買収した。

米国に次いでチェコ向けが78億ドルで2番目に多かつ

図表n-20日本の対外M&A金額、件数の推移

(100万ドル)

(件)

〔注〕①東アジアは中国、韓国、台湾、香港、ASEANの合計。

②EUは加盟28力国の合計。

〔資料〕トムソン・ロイターから作成(2018年7月3日時点)

56

第!!章世界と日本の直接投資

た。アサヒグループホールディングスが2017年3月に、

アンハイザー・ブッシュ・インベブの保有する中東欧5

カ国のビール事業を約78億ドルで買収しており、これが

同国に計上された。同買収は2017年を通じ日本企業にょ

る最高額の対外M&A案件となった。米国、チェコに続

く相手国としては、中国(56億ドル)、インド(42億ド

ル)、インドネシア(23億ドル)などアジア向けが前年か

ら大きく増加した。例年、金額の多い英国向けは、前年

に行われたソフトバンクグループによる半導体設計会社

買収(308億ドル)の反動減により、2017年に94.2%減の

21億ドルと大幅に減少した。ただ、買収件数は前年 ⑸

件)並みの46件を維持している。

続いて2017年の日本の対外M&Aを業種別に見ると、

金融・保険(159億ドル)、機械機器(141億ドル)、化学

(130億ドル)、食料・たばこ(112億ドル)、ソフトウェア

(84億ドル)向けの買収額が多かった。このうち最も金額

の大きい金融・保険では、損害保険ジャパン日本興亜が

米国を事業基盤とする同業エンデュランスを63億ドル、

三井住友海上火災保険がシンガポールの同業ファースト

キャピタル・インシュランスを16億ドルで買収した。保

険業界においては過去3年間に、損害保険や生命保険各

社が海外の同業を買収する動きが活発化しており、買収

額は2015年134億ドル、2016年171億ドル、2017年84億ド

ルと高水準が続く。2018年5月には三井住友海上火災保

険が中国交通銀行傘下の保険会社の持ち分37.5%を取得

すると発表した。日本市場の先細り懸念などから、高収

益が見込める米国、英国、豪州、あるいは中間所得層が

増えるアジアの同業を買収、出資するケースが多い。

化学分野においても、世界的な事業再編の活発化(注4)

を背景に、前出の武田薬品工業に加え、沢井製薬、田辺

三菱製薬、アステラス製薬、大日本住友製薬などによる

海外同業の買収が続いた。同分野では2018年に入り、武

田薬品工業がアイルランドの製薬大手シャイアーを約

460億ポンドで買収すると発表した。実現すれば、日本企

業の対外M&Aとして過去最高額になる。

(3 )対外直接投資残高、収益額

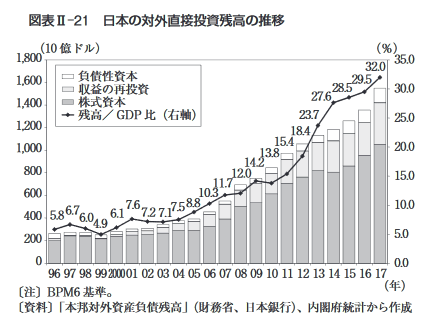

N対外直接投資残高のGDP比が3割を上回る

2017年末時点における日本の対外直接投資残高は1兆

5,508億ドルと前年末から1,941億ドル増加(前年比14.3%

増)し、GDP比で32.0%と初めて3割を超えた(図表!!-

21)〇内訳を見ると、全体の約7割を占める株式資本が1

兆531億ドル、収益の再投資が3,674億ドル、負債性資本が

1,303億ドルであった。国・地域別では、最大の北米向け

(注4) 2017年版ジェトロ世界貿易投資報告の1章3節参照

図表n-21日本の対外直接投資残高の推移

〔資料〕「本邦対外資産負債残高」(財務省、日本銀行)、内閣府統計から作成

が同8.4%増の5,079億ドルと着実に増加、アジア(同16.0%

増、4,273億ドル)や欧州向け(同23.0%増、4,168億ドル)

も伸びた。業種別では残高に占める非製造業の割合が拡

大を続けており、2017年末時点で58.4%となった。本邦保

険会社による海外同業の買収活発化などを受け、金融・

保険業(同18.8%増、3,085億ドル)、卸売・小売業(同

13.5%増、2,062億ドル)、通信業(同27.2%増、1,016億ド

ル)などで直接投資残高の増加が目立っている。

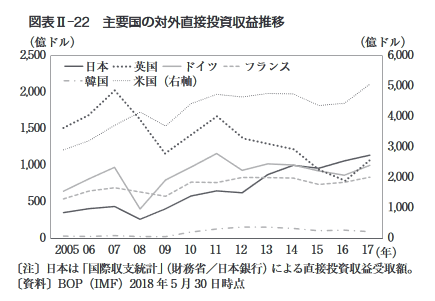

残高の拡大に伴い、日本の対外直接投資収益額も増加

基調にある。在外子会社からの配当金や再投資収益など

の受け取りを示す同収益額は2017年に前年比7.3%増の

1,140億ドルと過去最高を更新した(図表H-22)〇主要

国との比較においては、米国には及ばないものの、英国、

ドイツ、フランスを上回る水準にまで上昇を遂げた。同

収益の受け取り先を見ると、全体の41.9%を占めるアジ

アからの直接投資収益が同7.7%増(477億ドル)と順調

に拡大したほか、欧州(同!7.9%増、212億ドル)の伸び

が高かった。北米は同3.0%減の322億ドルに鈍化した。第

1章3節で触れたように、日本の経常収支における直接

投資収益の重要性が増す中、今後も同収益を着実に伸ば

していくことが課題となっている。

図表n-22主要国の対外直接投資収益推移

〔注〕日本は「国際収支統計」(財務省,日本銀行)による直接投資収益受取額。

〔資料〕BOP (IMF) 2018年5月30日時点

57

第]部総論編

(4)日本企業の海外売上高比率

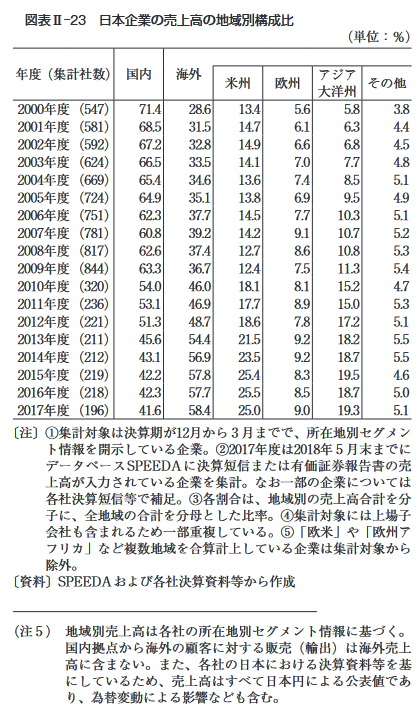

U日本企業の海外売上高比率は高水準続く

ジェトロが2017年12月期~2018年3月期の日本企業

(196社)の決算短信および有価証券報告書を基に集計し

たところ、日本企業の海外売上高比率(注如は58.4%と2016

年度(57.7%)から上昇し、高水準が続いている(図表

π -23)〇

海外売上高の地域別構成比では、米州が売上高全体の

25.0%を占め、最も比率が高い。米国経済は堅調が続い

ていることから米州事業の売上高も好調に推移、売上高

比率は2015年度以降、25%台を維持している。アジア大

洋州は19.3%と前年度から比率を上げた。アジア大洋州

の海外売上高比率は2000年度以降、徐々に上がっている。

2017年度は世界経済が回復基調となり生産も上向きに

なったことにより、日系企業の拠点が多いアジア大洋州

の売上高が伸び海外売上高比率の上昇に寄与した。また

欧州も9.0%と前年度から比率を上げた。

図表n-23日本企業の売上高の地域別構成比

(単位:%)

年度(集計社数) 国内 海外

米州 欧州 アジア 大洋州 その他

2000年度(547) 71.4 28.6 13.4 5.6 5.8 3.8

2001年度(581) 68.5 31.5 14.7 6.1 6.3 4.4

2002年度(592) 67.2 32.8 14.9 6.6 6.8 4.5

2003年度(624) 66.5 33.5 14.1 7.0 7.7 4.8

2004年度(669) 65.4 34.6 13.6 7.4 8.5 5.1

2005年度(724) 64.9 35.1 13.8 6.9 9.5 4.9

2006年度(751) 62.3 37.7 14.5 7.7 10.3 5.1

2007年度(781) 60.8 39.2 14.2 9.1 10.7 5.2

2008年度(817) 62.6 37.4 12.7 8.6 10.8 5.3

2009年度(844) 63.3 36.7 12.4 7.5 11.3 5.4

2010年度(320) 54.0 46.0 18.1 8.1 15.2 4.7

2011年度(236) 53.1 46.9 17.7 8.9 15.0 5.3

2012年度(221) 51.3 48.7 18.6 7.8 17.2 5.1

2013年度(211) 45.6 54.4 21.5 9.2 18.2 5.5

2014年度(212) 43.1 56.9 23.5 9.2 18.7 5.5

2015年度(219) 42.2 57.8 25.4 8.3 19.5 4.6

2016年度(218) 42.3 57.7 25.5 8.5 18.7 5.0

2017年度(196) 41.6 58.4 25.0 9.0 19.3 5.1

〔注〕①集計対象は決算期が12月から3月までで、所在地別セグメン

卜情報を開示している企業。@2017年度は2018年5月末までに

データベースSPEEDAに決算短信または有価証券報告書の売

上高が入力されている企業を集計。なお一部の企業については

各社決算短信等で補足。③各割合は、地域別の売上高合計を分

子に、全地域の合計を分母とした比率。④集計対象には上場子

会社も含まれるため一部重複している。⑤「欧米」や「欧州ア

フリカ」など複数地域を合算計上している企業は集計対象から

除外。

〔資料〕SPEEDAおよび各社決算資料等から作成

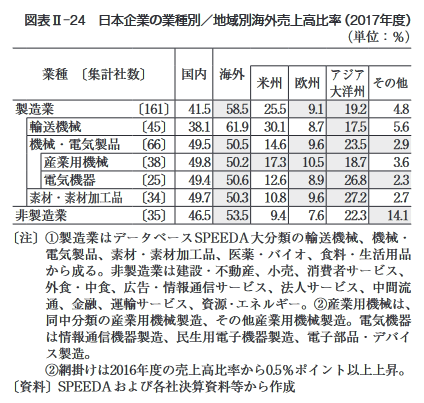

2017年度の海外売上高比率を業種別に見ると、製造業

(2016年度57.9%-2017年度58.5%),非製造業(同51.8%

-53.5%)ともに同比率が前年度から上昇した(図表n

-24)〇製造業では輸送機械が61.9%と前年度(61.8%)

と同じく 6割を超えた。輸送機械では主要メーカーがグ

ローバル生産体制の拡充を進めているが、ここ数年は

60%をやや上回る比率で推移しており高止まりの状況と

みられる。地域別に見ると前年度から変化が見られ、2017

年度はアジア大洋州の比率が前年度に比べて0.5%ポイ

ント上昇した。

機械•電気製品では、産業用機械が前年から3.9%ポイ

ント上昇して50.2%となり海外売上高比率が国内比率を

わずかに上回った。世界的な生産回復を背景にアジア大

洋州をはじめ、米州、欧州といずれの地域も伸びた。ま

た電気機器の海外売上高比率も50.6%と国内比率を上

回った。地域別では、中小企業も含めて多くの日本企業

が拠点を構えるアジア大洋州の比率が26.8%と前年度か

ら0.9%ポイント上昇、欧州も比率を上げた。素材・素材

加工品もアジア大洋州、欧州が伸び、海外売上高比率は

50.3%と過半を超えるなど、2017年度の海外売上高比率

は総じて上向きの方向となった。

図表π -24日本企業の業種別/地域別海外売上高比率(2017年度)

(単位:%)

業種〔集計社数〕 国内 海外

米^、|’| 欧州 アジア 大洋州 その他

製造業 〔161〕 41.5 58.5 25.5 9.1 19.2 4.8

輸送機械 〔45〕 38.1 61.9 30.1 8.7 17.5 5.6

機械•電気製品 〔66〕 49.5 50.5 14.6 9.6 23.5 2.9

産業用機械 〔38〕 49.8 50.2 17.3 10.5 18.7 3.6

電気機器 〔25〕 49.4 50.6 12.6 8.9 26.8 2.3

素材・素材加工品 〔34〕 49.7 50.3 10.8 9.6 27.2 2.7

非製造業 〔35〕 46.5 53.5 9.4 7.6 22.3 14.1

〔注〕①製造業はデータベースSPEEDA大分類の輸送機械、機械・

電気製品、素材・素材加工品、医薬・バイオ、食料•生活用品

から成る。非製造業は建設•不動産、小売、消費者サービス、

外食・中食、広告・情報通信サービス、法人サービス、中間流

通、金融、運輸サービス、資源・エネルギー。②産業用機械は、

同中分類の産業用機械製造、その他産業用機械製造。電気機器

は情報通信機器製造、民生用電子機器製造、電子部品•デバイ

ス製造。

②網掛けは2016年度の売上高比率から0.5%ポイント以上上昇。

〔資料〕SPEEDAおよび各社決算資料等から作成

(注5)地域別売上高は各社の所在地別セグメント情報に基づく。

国内拠点から海外の顧客に対する販売(輸出)は海外売上

高に含まない。また、各社の日本における決算資料等を基

にしているため、売上高はすべて日本円による公表値であ

り、為替変動による影響なども含む。

58

第!!章世界と日本の直接投資

Column II-2———————————————–

働日本の高度外国人材受け入れと企業による活用

:!外国人労働者は2017年に128万人に増加

ジエトロが2017年11月〜2018年1月に日本企業約

1万社を対象に行ったアンケート調査(有効回答3,195

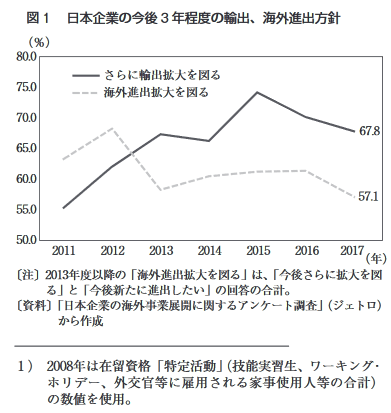

社)によると、今後の輸出方針については、「さらに拡

大を図る」企業が67.8%と依然高水準にあるものの2

年連続で減少し一服感が見られた(図1)。人材不足な

どで輸出拡大余力に乏しい中小企業を中心に現状を維持

する企業が増加した。また、今後の海外進出方針につい

ても、「海外進出拡大を図る」企業が過半の57.1%を占

めたが、前年比4.2%ポイント減少し、6割を割り込ん

だ。回答企業からは、人材面の制約などが進出拡大の課

題として指摘されている。2017年末時点における有効

求人倍率は1.59倍まで上昇、完全失業率は2.7%に低下

した。日銀の短観においても、企業による雇用人員の過

不足判断を示す値が同年末に25年ぶりの低水準を記録

するなど、人手不足が深刻化しており、企業は従来に増

して外国人材活用への関心を高めている。

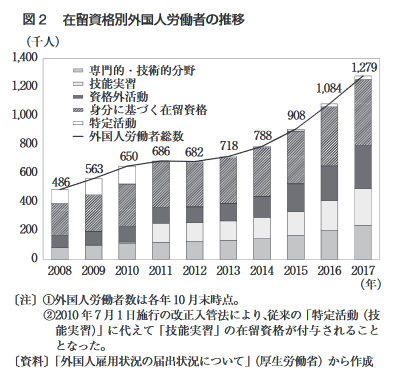

厚生労働省のデータによると、2017年に国内で就労

する外国人数は前年比18.0%増の127万8,670人となっ

た。外国人労働者数は、2008〜17年の1〇年間で2.6倍

に拡大しており、特に過去3年間の伸びが著しい(図

2)〇外国人労働者の内訳では、「身分に基づく在留資

格」(定住者、永住者、日本人の配偶者等)が2017年に

全体の35.9% (46万人)を占めて最も多く、これに外

国人留学生のアルバイトなどの「資格外活動」(30万人)、

「技能実習」(26万人)、いわゆる高度外国人材にあたる

「専門的•技術的分野」(24万人)が続いた。2008年時

点と比べると、「資格外活動」(3.6倍)、「専門的・技術

的分野」(2.8倍)、「技能実習J1)(2.7倍)の伸びが大き

く、この間の外国人労働者の増加を牽引した。

図1 日本企業の今後3年程度の輸出、海外進出方針

〔注〕2013年度以降の「海外進出拡大を図る」は、「今後さらに拡大を図

る」と「今後新たに進出したい」の回答の合計。

〔資料〕「日本企業の海外事業展開に関するアンケート調査」(ジェトロ)

から作成

1)2008年は在留資格「特定活動」(技能実習生、ワーキング・

ホリデー、外交官等に雇用される家事使用人等の合計)

の数値を使用。

(年)

〔注〕①外国人労働者数は各年10月末時点。

@2010年7月1日施行の改正入管法により、従来の「特定活動(技

能実習)」に代えて「技能実習」の在留資格が付与されること

となった。

〔資料〕「外国人雇用状況の届出状況について」(厚生労働省)から作成

2017年の外国人労働者の就労先としては、「製造業」

が39万人で最も多く、以下、「サービス業(他に分類さ

れないもの)」(19万人)、「卸売業•小売業」(17万人)、

「宿泊業•飲食サービス業」(16万人)、「教育•学習支援

業」(7万人)、「建設業」(6万人)、「情報通信業」(5

万人)の順となった。2008年比で見ると、建設業(6.6

倍)の伸びが突出して高いほか、卸売業・小売業(3.8

倍)、宿泊業・飲食サービス業(3.1倍)、情報通信業

(2.9倍)で高くなっており、過去10年間に特にこれら

業種で外国人材活用が進んだ。

=高度外国人材は中国などアジア系が中心

2017年6月末時点で国内に在留する外国人は過去最

高の247万人(中長期在留者と特別永住者の合計)で

あった。過去の推移を追うと、1990年に105万人であっ

た在留外国人数は、2007年に200万人に達したのち、

しばらく横ばいが続いたが、2014年から増加基調に転

じた。世界金融危機翌年の2009年から東日本大震災が

発生した2011年にかけて落ち込んだ新規入国者(短期

滞在を除く)についても、2016年に43万人と金融危機

図3主要国の総人口に占める在留外国人比率

〔資料〕“International Migration Outlook 2017′ (OECD)から作成

第]部総論編

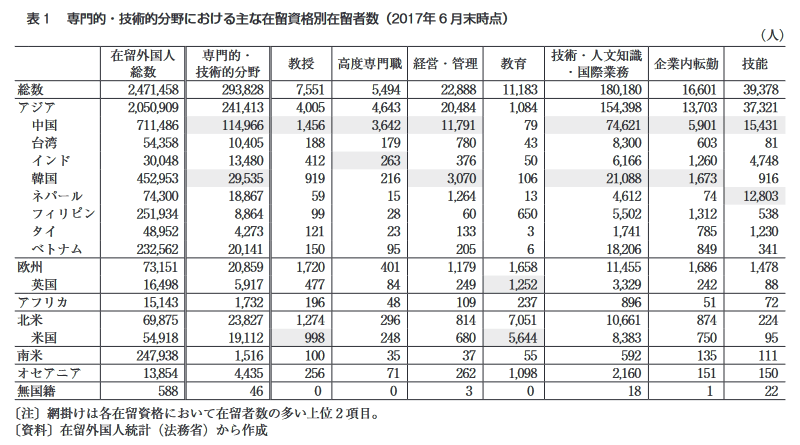

表1 専門的・技術的分野における主な在留資格別在留者数(2017年6月末時点)

(A)

在留外国人 総数 専門的・ 技術的分野 教授 高度専門職 経営•管理 教育 技術•人文知識 •国際業務 企業内転勤 技能

総数 2,471,458 293,828 7,551 5,494 22,888 11,183 180,180 16,601 39,378

アジア 2,050,909 241,413 4,005 4,643 20,484 1,084 154,398 13,703 37,321

中国 711,486 114,966 1,456 3,642 11,791 79 74,621 5,901 15,431

台湾 54,358 10,405 188 179 780 43 8,300 603 81

インド 30,048 13,480 412 263 376 50 6,166 1,260 4,748

韓国 452,953 29,535 919 216 3,070 106 21,088 1,673 916

ネパール 74,300 18,867 59 15 1,264 13 4,612 74 12,803

フィリピン 251,934 8,864 99 28 60 650 5,502 1,312 538

タイ 48,952 4,273 121 23 133 3 1,741 785 1,230

ベトナム 232,562 20,141 150 95 205 6 18,206 849 341

欧州 73,151 20,859 1,720 401 1,179 1,658 11,455 1,686 1,478

英国 16,498 5,917 477 84 249 1,252 3,329 242 88

アフリカ 15,143 1,732 196 48 109 237 896 51 72

北米 69,875 23,827 1,274 296 814 7,051 10,661 874 224

米国 54,918 19,112 998 248 680 5,644 8,383 750 95

南米 247,938 1,516 100 35 37 55 592 135 111

オセアニア 13,854 4,435 256 71 262 1,098 2,160 151 150

無国籍 588 46 0 0 3 0 18 1 22

〔注〕網掛けは各在留資格において在留者数の多い上位2項目。

〔資料〕在留外国人統計(法務省)から作成

前の水準を大きく上回るまでに回復した。日本の外国人

受け入れは、フロー、ストックともに拡大が続く。

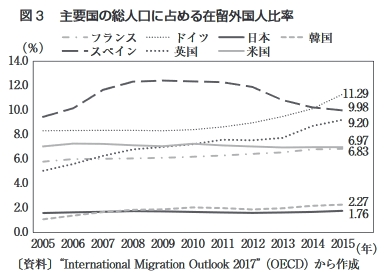

主要各国の総人口に占める在留外国人の比率を見る

と、日本は2015年に1.76%であった(図3)。

欧州で

はドイツが2010年代に入って上昇傾向を強めており、

2015年に11.29%となった。英国やフランスの同比率

も増加基調にある。スペインは2010年から減少に転じ

たが依然10%程度で高止まりする。米国は毎年7 %前

後で推移を続けている。これら主要先進国に比べると、

日本の比率は、韓国と並び最も低い水準にある。外国人

受け入れにあたっては、社会的コストの考慮が不可欠だ

が、少なくとも主要国との数字上の比較に限れば、日本

の受け入れ余地は大きいとみられる。

国内に在留する外国人247万人(2017年6月末時点)

のうち、いわゆる高度外国人材にあたるのが「専門的・

技術的分野」に分類される在留資格の保有者である。同

分野の外国人在留者は29万人2)と、前年末からの半年

間で2万人増加した。同分野の在留資格としては、主

に企業で働く技術者やマーケティング業務従事者などの

「技術•人文知識•国際業務」(以下、「技人国」)の保有

者が61.3% (18万人)を占め最多となっている。

これ

に次いで、「技能」(調理師、スポーツ指導者、パイロッ

卜、貴金属等の加工職人など)、「経営•管理」(企業等

の経営者、管理者等)、「企業内転勤」(海外事業所から

の転勤者)、「教育」(中学校・高校等の語学教師等)な

どの在留資格保有者が多い(表1)。また、「専門的・

技術的分野」の在留者を国籍別に見ると、「教育」を除

く主要な在留資格でいずれも中国籍が最多となってい

る。

「技人国」、「経営•管理」、「企業内転勤」では、中

2)前出の厚労省データ(国内の外国人労働者数)と異なる

要因としては、算出時点の違いのほか、在留者数には求

職中の者や企業経営者等が含まれる、などが考えられる。

国に次いで韓国籍が多い。中国や韓国などのアジアが占

める比率は、「高度専門職」、「経営•管理」、「技人国」、

「企業内転勤」、「技能」で8割を超える。「専門的・技

術的分野」全体では82.2%に達しており、国内に在留

する高度外国人材の国籍は中国を筆頭にアジア系が中心

となっている。

S:外国人留学生は大学学部レベル以上の伸びに課題

「将来の高度外国人材」として、日本企業への就職が

期待される国内の外国人留学生数は、2017年に前年比

11.6%増の26万?,042人と、5年続けて過去最高を更

新した。教育機関別の内訳は、最多の「大学•短大・高

専」が8万20人(同7.7%増)で、以下、「日本語教育

機関」の7万,8,658A (同15.4%増)、「専修学校」の5

万8,771人(同17.0%増)、「大学院」の4万6,373人

(同6.7%増)と続いた。同じ基準で比較可能な2011年

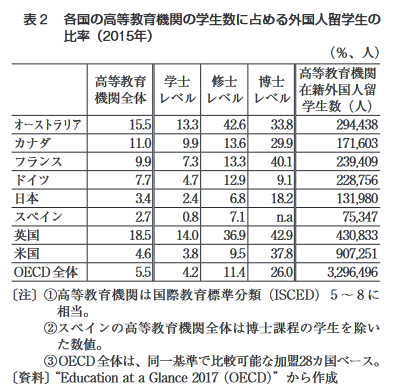

表2各国の高等教育機関の学生数に占める外国人留学生の

比率(2015年)

(%、人)

高等教育 機関全体 学士 レベル 修士 レベル 博士 レベル

高等教育機関 在籍外国人留 学生数(人)

オーストラリア 15.5 13.3 42.6 33.8 294,438

カナダ 11.0 9.9 13.6 29.9 171,603

フランス 9.9 7.3 13.3 40.1 239,409

ドイツ 7.7 4.7 12.9 9.1 228,756

日本 3.4 2.4 6.8 18.2 131,980

スペイン 2.7 0.8 7.1 n.a 75,347

英国 18.5 14.0 36.9 42.9 430,833

米国 4.6 3.8 9.5 37.8 907,251

OECD全体 5.5 4.2 11.4 26.0 3,296,496

〔注〕①高等教育機関は国際教育標準分類(ISCED) 5~8に

相当。

② スペンンの高等教育機関全体は博士課程の学生を除い

た数値。

③ 0ECD全体は、同一基準で比較可能な加盟28カ国ベース。

〔資料]”Education at a Glance 2017 (OECD)” から作成

60

第!!章世界と日本の直接投資

以降、日本語教育機関と専修学校の伸びが目立つ。

OECDのデータを基に高等教育機関における外国人

留学生の受け入れ状況を国際比較すると、日本は外国人

留学生数、(日本人を含む)学生総数に占める比率とも

に、低水準にあることが分かる(表2)。

日本の外国人

留学生比率は、学士、修士、博士のいずれのレベルにお

いてもOECDの平均値を下回っている。日本の高等教

育機関で外国人留学生数が少ない一因には、英語による

コミュニケーションが限定的など挙げられるが、非英語

圏のドイツやフランスの外国人留学生数は日本を大きく

上回る。先に述べたように、近年の日本における外国人

留学生数の増加は、日本語教育機関や専修学校の伸びに

牽引された面があり、大学学部以上の外国人留学生の増

加を促すことが課題として指摘できる。

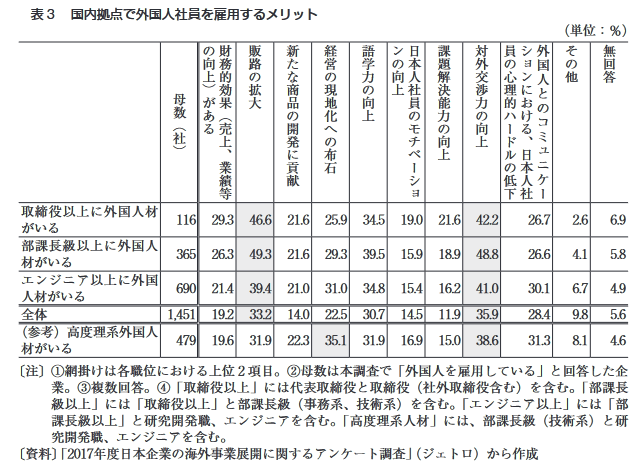

ュ外国人材登用が進む企業ほどメリットを認識

実際に外国人社員を雇用する企業においては、対外交

渉カ向上や販路拡大を外国人材活用の主なメリットとし

て認識する企業が多い。前出のジエトロ調査で、外国人

社員を雇用する企業に活用メリットを尋ねたところ、回

答企業全体では「対外交渉力の向上」(35.9%)、「販路

の拡大」(33.2%)、「語学力の向上」(30.7%)の順に回

答企業が多かった(表3)。

続いて外国人材の登用状況別に見ると、取締役以上に

外国人材がいる企業においては、全体では2番目に多

い「販路の拡大」が46.6%と最も多く、同1位の「対

外交渉力の向上」を4.4%ポイント上回った。また、「財

務的効果がある」の比率がメリット項目のなかで4番

卜としては、回答企業から「人材の多様性確保」を指摘

するコメントが多く寄せられた。社内の人材を多様化す

ることにより、「労働生産性の向上」(自動車部品)や、

「組織の活性化」(電気・ガス・水道)につなげたいとの

考えである。

高度外国人材を取り巻く状況を見ると、トランプ政権

の発足により、主要な海外就労先であった米国への移住

が以前に比べ困難になりつつある。米国の政策変更を受

け、IT業界では高スキルの技術者が、より就労が容易

なカナダなどに移住先をシフトする動ぎが出ている。他

方、日本政府は成長戦略で高度外国人材の受け入れ推進

を掲げており、永住許可要件を緩和するなどして「高度

専門職」(ポイント制による高度人材)の誘致に力を入

れる。また、外国人の起業を促すため一部地域で「経

営•管理」の取得要件を緩和、福岡市などでは成果が見

られるようになった。

スイスのビジネススクール|MDの「2017年版世界人

材カランキング」によると、日本は外国人材を惹きつけ

る魅力で、63カ国中第22位に位置付けられた。「企業の

人材採用•定着への意識」は国際的に高評価の一方、

「高スキル外国人材にとってのビジネス環境」や「生活

コスト」が低評価にとどまる。イノベーションを創出す

る高度人材を巡って各国は獲得競争を展開する。米国の

政策が世界的な高度人材の流れに影響を及ぼしつつある

中、日本としては、前述した規制緩和などを通じ、高度

外国人材が就労先に日本を選ぶ環境整備を急ぐ必要があ

る。

目に多くなっており、

回答企業全体(同6

位)の結果との違い

が見られた。「財務

的効果がある」の回

答率は、全体で

19.2%に対し、取締

役以上に外国人材が

いる企業は29.3%に

及んでおり、外国人

材登用が進む企業ほ

ど、メリットを認識

する傾向が見られ

た。外国人材登用の

進展に伴い回答率が

上昇する傾向は「課

題解決能力の向上」

などでも確認でき

る〇

また、図表6に掲

載する以外のメリッ

表3 国内拠点で外国人社員を雇用するメリット

(単位:%)

母 数 g 財務的効果(売上、業績等 の向上)がある 販路の拡大 新たな商品の開発に貢献 経営の現地化への布石 語学力の向上 日本人社員のモチベーショ ンの向上 課題解決能力の向上 対外交渉力の向上 外国人とのコミュニケー ションにおける、日本人社 員の心理的ハードルの低下 その他 無回答

取締役以上に外国人材 がいる 116 29.3 46.6 21.6 25.9 34.5 19.0 21.6 42.2 26.7 2.6 6.9

部課長級以上に外国人 材がいる 365 26.3 49.3 21.6 29.3 39.5 15.9 18.9 48.8 26.6 4.1 5.8

エンジニア以上に外国 人材がいる 690 21.4 39.4 21.0 31.0 34.8 15.4 16.2 41.0 30.1 6.7 4.9

全体 1,451 19.2 33.2 14.0 22.5 30.7 14.5 11.9 35.9 28.4 9.8 5.6

(参考)高度理系外国人 材がいる 479 19.6 31.9 22.3 35.1 31.9 16.9 15.0 38.6 31.3 8.1 4.6

〔注〕①網掛けは各職位における上位2項目。②母数は本調査で「外国人を雇用している」と回答した企

業。③複数回答。④「取締役以上」には代表取締役と取締役(社外取締役含む)を含む。「部課長

級以上」には「取締役以上」と部課長級(事務系、技術系)を含む。「エンジニア以上」には「部

課長級以上」と研究開発職、エンジニアを含む。「高度理系人材」には、部課長級(技術系)と研

究開発職、エンジニアを含む。

〔資料〕「2017年度日本企業の海外事業展開に関するアンケート調査」(ジェトロ)から作成

61

第]部総論編

「第3節日本の対内直接投資

(1)対日直接投資フローの動向

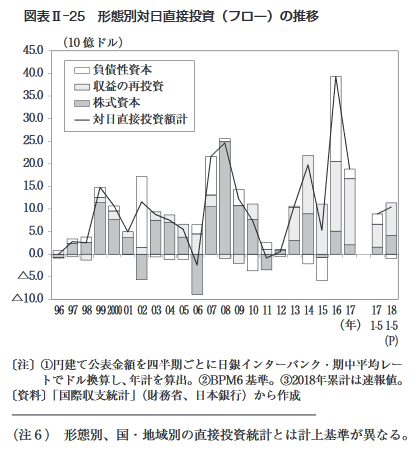

N2017年の対日直接投資は188億ドル

2017年の日本の対内直接投資(国際収支ベース、ネッ

卜、フロー。以下、対日直接投資)は188億ドル(前年比

52.1%減)となった(図表π -25)〇資本の形態別では、

外資系企業の在日子会社の内部留保の増減に相当する

「収益の再投資」が146億ドルとなり、2014年から続いて

いる1〇〇億ドルの水準を維持した。株式取得や資本拠出金

を示す「株式資本」は21億ドルとなり、前年(51億ドル)

から縮小した。親子企業間の資金貸借や債券の取得処分

などを示す「負債性資本」は、主に日本企業による海外

子会社からの借入規模が返済よりも大きく、21億ドルを

計上した。この結果、2017年の対日直接投資は収益の再

投資が大宗を占める形となった。2017年のネットベース

の対日直接投資は前年からほぼ半減となったものの、グ

ロスベースでは投資の流入に当たる実行額が3,783億ド

ルと前年から18.1%増加した。

2017年の対日直接投資を業種別に見ると、製造業が113

億ドル、非製造業はマイナス8億ドルで引揚超過となっ

た(資料編表13参照)®6)〇全業種の中で最も投資額が

大きかったのが電気機械の55億ドルで、次いで輸送機械

(39億ドル)、一般機械(22億ドル)と、2017年は製造業

に対する投資が大きかった。非製造業では卸売•小売、

通信がそれぞれ大幅な引揚超過となり、非製造業全体が

図表n-25形態別対日直接投資(フロー)の推移

45.。 –

40.。 –

35.。 –

30.。 –

25.。 –

20.。 –

15.。 –

10.。 –

5.。 –

0.。 –

△5.。 –

△10.。 –

96 97 98 99200001 02 03 04 05 06 07 08 09 10 1112 13 14 15 16 17 17 18

(10億ドル)

ロ負債性資本

(年)1-5 1-5

(P)

〔注〕①円建て公表金額を四半期ごとに日銀インターバンク・期中平均レー

卜でドル換算し、年計を算出。@BPM6基準。③2018年累計は速報値。

〔資料〕「国際収支統計」(財務省、日本銀行)から作成

(注6)形態別、国・地域別の直接投資統計とは計上基準が異なる。

引揚超過となる要因となった。

なお、国際収支統計は年次改訂制度が導入されており、

過去約2年分を対象に改訂値が公表されている。2018年

4月に公表された年次改訂値によれば、2015年の対日直

接投資額は53億ドル、2016年は393億ドルであった。

E:多分野に広がるアジアからの投資

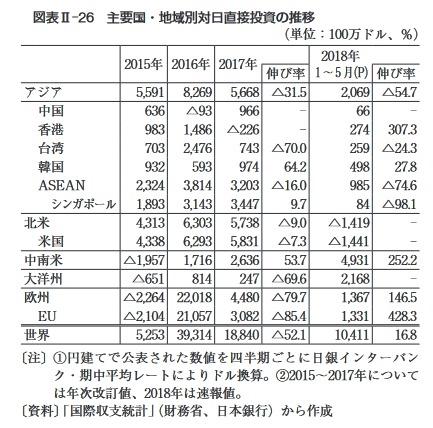

主要地域別では、2017年はアジアからの投資は57億ド

ル、31.5%減となった(図表H-26)。前年に鴻海精密エ

業グループによるシャープ買収という大型案件があった

ため2017年は反動減となったが、投資額は2014、2015年

と同水準を維持しており、アジアは対日直接投資の担い

手として定着しつつある。国別では、シンガポールが

9.7%増の34億ドル、韓国が64.2%増の10億ドル、中国が

前年の流出超過から10億ドルのプラスに転じた。

投資元としてアジアの存在感は増しているが、投資の

内容も徐々に変化が見え始めている。

当初、アジアからの

投資はシンガポールや香港に拠点を持つ不動産投資信託

や投資ファンドなどによる不動産取得や物流施設の拡充

が目立った。

しかし近年は高付加価値製品を生み出す企

業への資本参加や、サービスなどより消費者に近い分野

への進出、日本企業との協業など多様化が進んでいる。

2017年の事例では、台湾の半導体後工程大手の力成科技

(パワー •テクノロジー)が日本の同業であるテラプロー

ブの約6割の株式を取得した(0.5億ドル)。テラプローブ

は米半導体大手のマイクロン・テクノロジー傘下から力成

科技の子会社となった。カ成科技はマイクロン社の秋田

工場(マイクロン秋田)も取得、日本企業の高い技術を元

に半導体後工程分野で攻勢を強めている。電機•電子分

野では2018年も中国のPC メ ーカー、レノボが富士通の子

会社でpc、タブレット端末などを手掛ける富士通クライ

アントコンピューティングを傘下に収めた(計280億円)

ほか、中国の電機大手ハイセンスグループが東芝のテレビ

事業を担う東芝映像ソリューションの株式95%を取得(1

億ドル)するなど、アジア資本の流入が続いている。

非製造業では、香港を拠点とする保険会社FWDグルー

プが富士生命保険を3億ドルで取得した。富士生命保険

は米保険大手AIGの日本での生命保険事業を担っていた

が、AIGは全株式をFWDに譲渡した。新しいサービス形

態の一つであるシェアリングでは、中国企業の参入が相次

<‘〇中国のシェア自転車大手、モバイクは2017年6月に日

本法人を設立、7月から札幌を皮切りに自転車シェアサー

ビスを展開している。民泊大手の途家(トウージア)も

2016年に日本法人を設立、楽天とも提携して民泊紹介

サービスを開始している。配車サービス大手の滴滴出行は

2018年2月にソフトバンクとタクシー配車分野での提携

を発表、7月には合弁会社を設立した。

62

第!!章世界と日本の直接投資

図表n-26主要国・地域別対日直接投資の推移

(単位:100万ドル、%)

2015 年 2016 年 om ワ> 2018 年 1〜5月(P)

伸び率 伸び率

アジア 5,591 8,269 5,668 △31.5 2,069 △54.7

中国 636 △93 966 – 66 –

香港 983 1,486 △226 一 274 307.3

台湾 703 2,476 743 △70.0 259 A24.3

韓国 932 593 974 64.2 498 27.8

ASEAN 2,324 3,814 3,203 A16.0 985 △74.6

シンガポール 1,893 3,143 3,447 9.7 84 △98.1

北米 4,313 6,303 5,738 △9.0 △1,419 –

米国 4,338 6,293 5,831 △7.3 △1,441 一

中南米 △1,957 1,716 2,636 53.7 4,931 252.2

大洋州 △651 814 247 △69.6 2,168 –

欧州 △2,264 22,018 4,480 △79.7 1,367 146.5

EU △2,104 21,057 3,082 △85.4 1,331 428.3

世界 5,253 39,314 18,840 △52.1 10,411 16.8

〔注〕①円建てで公表された数値を四半期ごとに日銀インターバン

ク・期中平均レートによりドル換算。②2015-2017年について

は年次改訂値、2018年は速報値。

〔資料〕「国際収支統計」(財務省、日本銀行)から作成

アジア企業と日本企業との協業も健在だ。中国の大手保

険会社、中国平安保険グループは国内漢方薬大手のツムラ

と資本業務提携を実施、ツムラの筆頭株主となった(2億

ドル)。中国市場で売り上げを伸ばしたいツムラと、医療関

連業務にも力を入れる中国平安保険のニーズが合致した。

北米からの投資は9.0%減の57億ドルであった。米国か

らは58億ドル、カナダはマイナス1億ドルであった。2017

年の米国からの投資は米系投資ファンドの動きが活発で

あったことに加え、既進出の米系企業が日本事業を見直

す動きも見られた。米系投資ファンドでは、コールバー

グ ・クラビス •ロバーツ (KKR)が日産自動車傘下で系

列最大の自動車部品メーカー、カルソニックカンセイを

42億ドルで買収した。カルソニックカンセイは日産自動

車の系列にとらわれず、海外を視野に入れた取引を拡大

させたいとしている。KKRは続いて電動工具業界で国内

2位の日立工機(2017年3月)、半導体製造装置事業が主

カの日立国際電気(2018年3月)といずれも日立製作所

の子会社を買収した。日立製作所は中核事業に経営資源

を集中させるために、2016-2017年度の2年間で売上収

益額が約1.5兆円規模の事業再編を実行した。その他、ベ

インキャピタルが広告大手のアサツーディ・ケイを12億

ドルで買収した(2017年12月TOB成立)。アサツーディ・

ケイは広告の世界最大手、英WPPの傘下から離れる。ベ

インキャピタルは総額2兆円規模とされる東芝のメモリ

事業の売却において買収側の日米韓企業連合で主導的な

役割を果たしており、日本市場における米系投資ファン

ドの動きは積極性を増している。

ここ数年見られた、日本企業の「選択と集中」戦略に

即した事業単位の見直しも続いている。リードスイッチ

を組み込んだセンサー ・ソリューションに強みを持つ米

スタンデックスはシンガポール法人を通じて沖電気の

リードスイッチ事業を取得(1億ドル)、電子部品製造の

米ケメットは資本業務提携をしていたNECトーキンを

完全子会社化した(0.4億ドル)。2017年は米系企業も日

本市場で事業の見直しを実施、前述の通り、米マイクロ

ンは半導体製造の後工程事業を力成科技に譲渡、国内で

は広島拠点が担うウェハー形成の前工程に集中する。ま

た米AIGは生保事業を手放し、AIU損害保険などを通じ

て損保事業に注力する。

欧州からの投資は45億ドルであった。欧州からは特別

目的会社(SPC)などを通じた投資も多く、2015年はマ

イナス23億ドル、2016年は220億ドルと増減の変動が大き

い。2017年はフランスが40億ドル、オランダが39億ドル、

スイスが12億ドル、ドイツが7億ドルとプラスを維持し

たが、英国が前年の56億ドルから2017年はマイナス38億

ドルとなり、全体の伸びを抑える形となった。

欧州からは製造業分野での投資が多く、特に自動車産

業を巡って動きがあった。自動車部品の大手、仏ヴァレ

オは1月に自動車用ランプで国内3位の市光工業への出

資比率を55%に上げて子会社化(0.8億ドル)、9月には

164億円をかけて工場を新設すると発表した。受注が好調

な自動車用ランプの生産強化が目的で、2019年7月の稼

働を目指している。また自動車向けプレス部品の世界最

大手であるスペインのゲスタンプ・オートモシオンは

2017年に東京に日本初となるR&Dセンターを開設、合

わせて日本初となる生産拠点を三重県に設立し、2018年

秋からの稼働を予定している。同社が強みを持つ「ホッ

トスタンプ」という技術は、加熱した鋼板をプレス加工

後、急速に冷やすことで鋼板の強度を高める。

欧州自動

車メーカーに比べれば日系メーカーの採用率は低く、さ

らなる日本市場の開拓を目指している。

電機•電子分野

では、産業用ガラスメーカーの独ショットカヾNECとの合

弁会社を完全子会社化した。合弁会社では電子部品の製

造を手掛けており、ショットは日本での電子部品分野で

の優位性を高め、ブランド強化を図るとしている。機械

機器以外では、スイスのネスレ子会社、ネスレ日本が

「キットカット」の国内工場を新設、8月に稼働を開始し

た。ネスレ日本が国内にチョコレート工場を新設するの

は26年ぶりのことである。「キットカット」ブランドは世

界各地で展開されているが、大人向けの高級タイプや多

彩なフレーバー展開が国内外の人気を高めており、供給

体制が強化された。

サービス業ではさまざまな分野での参入が見られた。

近年、各地で導入され始めているインフラ整備の手法の

一つであるコンセッション形式では、仏ヴェオリアが参

63

第]部総論編

加する企業連合が、浜松市の下水道施設の運営権を獲得

した。国内では初めての上下水道分野でのコンセッショ

ン案件で、25億円で2018年4月から20年間の操業を担う。

今後の成長分野としては、産業ガス大手の仏工ア・リキー

ドの子会社、日本エア・リキードが燃料電池車(FCV)

向けに水素ステーションを増設する〇FCV普及を目指し、

2018年4月から稼働した川崎のステーションを皮切りに、

今後4年間で約20カ所建設するとしている。

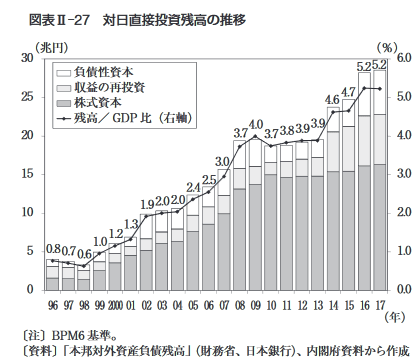

(2 )対日直接投資残高の動向

N対日直接投資残高は高水準続く

2017年末の対日直接投資残高は28兆5,545億円と前年

末から3,227億円増加し、前年に続いて過去最高額を更新

した(図表π -27)〇内訳を見ると、全体の6割弱を占め

る株式資本が16兆3,101億円、収益の再投資が6兆5,174億

円、負債性資本が5兆7,270億円であった。

財務省による試算によれば、2017年末の対日直接投資

残高の増加分のうち、取引フロー(2017年の国際収支ベー

スの対日直接投資額に相当)により2兆1,180億円増加し

た一方、為替相場の変動により11〇億円、株価や債券価格

などの変動に伴う増減や国際収支統計と対外資産負債残

高統計の相違など、その他の調整により1兆7,850億円分

が減少したとされている。対日直接投資残高のGDPに対

する比率は5.2%と、2016年と同水準を維持した。また、

2017年末の為替レートでドル換算した対日直接投資残高

は2,535億ドルとなり、前年末(2,411億ドル)から124億

ドルの増加となった(資料編表15参照)。

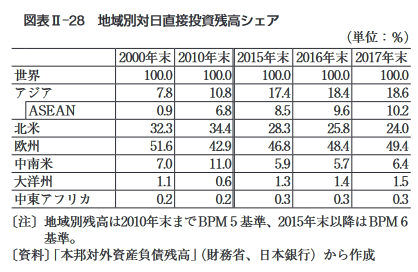

対日直接投資残高を地域別に見ると、残高が最も大き

いのは欧州で、14兆917億円と前年末から4,297億円増加、

総額の49.4%を占めた(図表H -28)〇欧州の中ではオラ

ンダが4兆5,950億円と初めて4兆円台に達し、フランス

〔注〕BPM6基準。

〔資料〕「本邦対外資産負債残高」(財務省、日本銀行)、内閣府資料から作成

図表n-28地域別対日直接投資残高シェア

(単位:%)

2000年末 2010年末 2015年末 2016年末 2017年末

世界 100.0 100.0 100.0 100.0 100.0

アジア 7.8 10.8 17.4 18.4 18.6

| ASEAN 0.9 6.8 8.5 9.6 10.2

北米 32.3 34.4 28.3 25.8 24.0

欧州 51.6 42.9 46.8 48.4 49.4

中南米 7.0 11.0 5.9 5.7 6.4

大洋州 1.1 0.6 1.3 1.4 1.5

中東アフリカ 0.2 0.2 0.3 0.3 0.3

〔注〕地域別残高は2010年末までBPM5基準、2015年末以降はBPM6

基準。

〔資料〕「本邦対外資産負債残高」(財務省、日本銀行)から作成

(3兆4,995億円)、英国(1兆7,210億円)、スイス(1兆

2,586億円)が続いた。2014年末に1兆円超の残高を有し

ていたドイツは、2015年の自動車分野における大型資本

提携の解消が響き、2017年末も8,937億円にとどまった。

残高を業種別に見ると、オランダは製造業の比率が高く、

特に電気機械の比率が全体の約8割を占める。同様に、

フランスは輸送機器が全体の約7割を占めており、製造

業の比率が高い。これに対し、英国は金融・保険の比率

が約5割を占め、非製造業の比率が高い状況にある。

北米は6兆8,513億円となり、前年末から4,442億円減少

した。米国は6兆6,702億円となり、引き続き最大の対日

直接投資残高を有する国となった。米国は金融・保険の

比率が高く過半を占めるが、2017年に米保険大手が日本

の生保市場から撤退したことなどが響き、米国の対日直

接投資残高は前年末からは縮小した。

アジアは5兆2,978億円、前年末から1,114億円増加し

た。アジアで最も投資残高が大きい国はシンガポールの

2兆5,421億円で、残高の過半を金融・保険が占める。次

いで香港(9,602億円)、台湾(6,743億円)と続いている。

アジアの直接投資残高が増加した一方で北米の残高は縮

小したことから、対日直接投資残高全体に占めるアジア

のシェアは18.6%に上昇、特にASEANの残高は10.2%と、

初めてシェアが1割を超えた。

(3)対日M&Aと国内ビジネスにおける外

資系企業

E!対日M&Aでも増加するアジア企業のプレゼンス

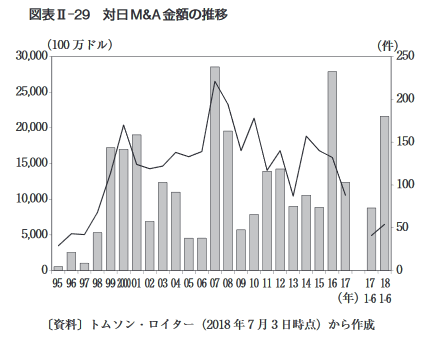

2017年の対日M&A (完了ベース)は、前年比55.7%減

の124億ドルとなった(図表H -29)〇前年に日仏コンソー

シアムによる大型コンセッション案件(179億ドル)が

あった影響もあり、反動減となった。また件数は88件で、

2014年から続いた100件超には届かなかった。2018年上半

期は216億ドル、54件であった。6月に日米韓企業連合へ

の東芝メモリ売却(179億ドル)が完了したことが影響

し、金額は前年同期の2.5倍となった。

64

第!!章世界と日本の直接投資

図表U-29対日M&A金額の推移

〔資料〕トムソン・ロイター(2018年7月3日時点)から作成

2017年の主な対日M&A案件は、前述の米投資ファン

ド、KKRによるカルソニックカンセイ買収(42億ドル)、

日立工機買収(13億ドル)のほか、アジア系ファンド、

MBKパートナーズによるアコーディアゴルフ買収(13億

ドル)、TASAKI買収(4億ドル)など、さまざまな分

野において投資ファンドが関係する案件が上位に並んだ。

業種別では複数の大型案件があったことから、一般機械

が55億ドルと最大で、娯楽サービスが36億ドルで続いた。

国別で最も件数が多かったのは米国の24件で、金額も

88億ドルと前年(19億ドル)から大幅に増加した。

金額

の増加は主にKKRなど投資ファンドが主導する案件が

2017年に相次いだことによる。また、米ケーブルテレビ

大手、コムキャストが既に51%の株式を所有するユー・

エス・ジェイの残りの株式を取得し、完全子会社化した

(23億ドル)。ユー ・エス・ジェイが運営するテーマパー

クは国産コンテンツも取り込み訪日観光客からの人気も

高い。完全子会社とすることで、コムキャストはユー・

エス・ジェイが持つアトラクション開発のノウハウを海

外の系列テーマパークでも活かしたいとしている。

近年、比較的案件が多かった電機・電子分野における

米系企業のM&Aは、米スタンデックスによる沖電気の

リードスイッチ事業取得(1億ドル)、米ケメットによる

NECトーキンの完全子会社化(0.4億ドル)など2017年も

続いた。また、経営再建を進める東芝は、2017年9月に

傘下の東芝メモリを米ベインキャピタルが率いる日米韓

企業連合に売却すると決定、2018年6月に譲渡が完了し

た(総額179億ドル)。企業連合にはベインキャピタルの

ほか、韓国半導体大手SKハイニックス、日本のHOYA

および東芝も出資、米アップル、米デルも資金を提供す

る。東芝メモリはNAND型フラッシュメモリを世界で初

めて量産するなど高い生産技術を有するが、市場シェア

では首位の韓国のサムスンに水をあけられている。新し

い体制のもと、さらなる競争力強化を目指す。

EUからは19件、6億ドルを計上した。フランス、ル

クセンブルクがそれぞれ5件、英国、オランダ、ベルギー

がそれぞれ2件であった。製造業では前述の仏ヴァレオ

による市光工業への出資(0.8億ドル)、独ショットカヾNEC

との合弁会社を完全子会社化(金額非公表)のほか、仏

映像メーカー、テクニカラーがパイオニアのCATV関連

機器事業を取得した。

ヘルスケア分野では英中堅製薬

メーカー、クリニジェンが医薬品•医療機器の輸入業務

を行うインターナショナルメディカルマネージメントと

合併、またベルギーの医薬品開発受託機関(CRO).genae

は医療機器の臨床研究関連サービスを提供するメディト

リックスに資本参加をするなど、日本のヘルスケア産業

への参入を視野に入れたM&Aが実施された。

アジアからは韓国から8件、中国、香港が各7件、シ

ンガポールが6件など、計34件のM&Aが実施された。

韓国からは、アジア系投資ファンドのMBKパートナー

ズによる国内ゴルフ場運営の最大手アコーディアゴルフ

買収(13億ドル)、宝飾品メーカーTASAKI買収(4億

ドル)と続いた。アコーディアゴルフはMBKパートナー

ズの完全子会社となり、これまでの価格訴求型のビジネ

スモデルからの転換を目指す。TASAKIは海タ・展開の拡

充を見据え、MBKパートナーズと組んでMBO (経営陣

が参加する買収)を実施、これまでのアジア展開に加え、

欧米でも攻勢を強めるとしている。

投資ファンド以外では、前述のFWDグループ(香港)

による富士生命保険の取得(3億ドル)、中国平安保険グ

ループによるツムラとの資本業務提携(2億ドル)、台湾

の力成科技によるテラプローブの株式取得(0.5億ドル)

などが実施された。2018年4月には中国の大手自動車部

品メーカー、寧波均勝電子(ジョイソン・エレクトロ二

クス)の米子会社、キー・セイフティー・システムズ

(KSS)が民事再生手続き中の自動車部品メーカー、タカタ

の事業買収を完了した(16億ドル)。ジョイソン・エレク

トロニクスは積極的に自動車部品メーカーを傘下に収め

ており、2016年には米KSSを買収、今回、タカタの事業

を取得したことで世界最大級の自動車用安全部品メ ー

カーとなった。

近年、アジアは投資元としてのプレゼンスを増してい

るが、日本企業に対するM&Aにおいてもアジア企業が

果たす役割は大きくなっている。件数ベースで見ると、

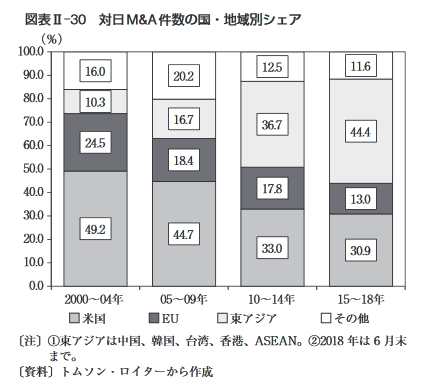

2000年代前半の対日M&A件数に占めるシェアは米国が

49.2%、EUが24.5%であったのに対し、東アジアは10.3%

だった。その後、東アジアのシェアは徐々に拡大、2010

年代前半には米国を上回り、2015-2018年上半期には

44.4%を占めるに至っている(図表H -30)〇

65

第]部総論編

口米国 ・EU ロ東アジア ロその他

〔注〕①東アジアは中国、韓国、台湾、香港、ASEAN。②2018年は6月末

まで。

〔資料〕トムソン・ロイターから作成

図表口ー31外資系企業による付加価値額の推移

〔注〕①外資系企業は外資比率3分の1超の企業。

②付加価値額は営業利益、減価償却費、給与総額、福利厚生費、

動産・不動産貸借料、租税公課の合計。

〔資料〕「経済産業省企業活動基本調査」各年版(経済産業省)から作成

S:収益を上げる場として魅力増す日本市場

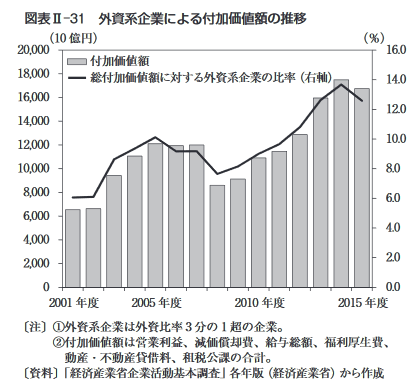

日本における外資系企業の活動が活発化するに伴い、

外資系企業が生み出す付加価値額も増加傾向にある。経

済産業省の「企業活動基本調査」によれば、外資比率3

分の1超の外資系企業による付加価値額は16兆7,445億円

(2015年度)、このうち製造業が約6割を占めている(図表

π-3i)〇

日本企業も含めた総付加価値額に対する外資系

企業の比率も年々高まっており、2001年度の6.1%から

2015年度は12.6%と1割超を占めるまでに拡大した。

他方、外資系企業によるビジネスが軌道に乗るにつれ、

国内から海外の親会社•関連会社に送る収益も拡大して

いる。経常収支の一項目である第一次所得収支の直接投

資収益の支払いを見ると、2017年は前年比6.0%増の347

億ドルと過去最高となった。地域別では、欧州カヾ51.6%、

北米が32.1 %、アジアが14.6%となっており、欧州ではオ

ランダ、フランス、アジアではシンガポール、香港など、

対日直接投資残高の大きさに沿う形で支払額も多くなっ

業側が世界市場で生き抜くために経営資源をコア事業に

集中するべく、「選択と集中」戦略を積極的に進めている

ことが背景にある。

特にその戦略が顕著に見られるのが、

世界市場で苦戦が続く電機•電子分野である。大手のパ

ナソニックは、2014年に家電、住宅、車載など五つの事

業分野を主軸とする方針を決め、主軸から離れたヘルス

ケア部門や通信機器部門などを手放した。日立製作所や

東芝、富士通、NECなども事業単位での見直しを積極的

に進めている。一方の投資ファンドは世界的な低金利を

背景に資金を運用すべく有用な投資先を探している。

日

本経済は上向きの方向にあり、株式市場の時価総額も増

加のトレンドにある。日本企業の持つ技術やノウハウな

どに対する評価は高く、資金を効果的に投入すれば企業

価値を高めることができると判断していると思われる。

「選択と集中」戦略を進める日本企業と有用な投資先を探

す投資ファンドの思惑の一致が、近年の外資系投資ファ

ンドによる案件に色濃く出た形となった。

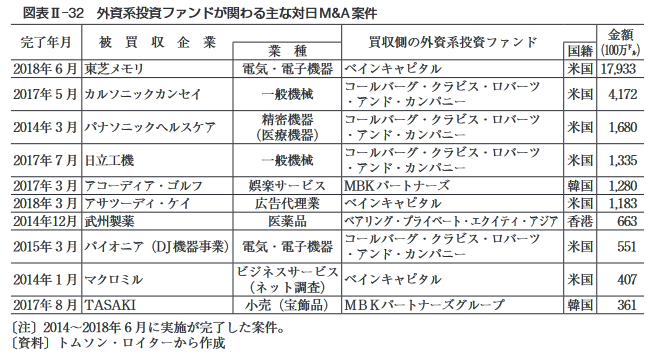

ている。

このように日本市場は

外資系企業にとって収益

を上げるという側面でも

魅力が増している。こう

した背景もあり、近年の

対日直接投資では外資系

投資ファンドが関係する

案件が増加している。近

年の外資系投資ファンド

による対日直接投資の特

徴は事業単位、子会社単

位の取得が多いことであ

る(図表π -32)〇日本企

図表n-32外資系投資ファンドが関わる主な対日m&a案件

完了年月 被買収企業 業種 買収側の外資系投資ファンド 国籍 金額 (100 万’

2018年6月 東芝メモリ 電気•電子機器 ベインキャピタル 米国 17,933

2017年5月 カルソニックカンセイ 一般機械 コールバーグ・クラビス•ロバーツ •アンド・カンパニー 米国 4,172

2014年3月 パナソニックヘルスケア 精密機器 (医療機器) コールバーグ・クラビス•ロバーツ •アンド・カンパニー 米国 1,680

2017年7月 日立工機 一般機械 コールバーグ・クラビス•ロバーツ •アンド・カンパニー 米国 1,335

2017年3月 アコーディア・ゴルフ 娯楽サービス MBKパートナーズ 韓国 1,280

2018年3月 アサツーディ・ケイ 広告代理業 ベインキャピタル 米国 1,183

2014年12月 武州製薬 医薬品 ベアリング・プライベート・エクイティ・アジア 香港 663

2015年3月 パイオニア(DJ機器事業) 電気•電子機器 コールバーグ・クラビス•ロバーツ •アンド・カンパニー 米国 551

2014年1月 マクロミル ビジネスサービス (ネット調査) ベインキャピタル 米国 407

2017年8月 TASAKI 小売(宝飾品) MBKパートナーズグループ 韓国 361

〔注〕2014-2018年6月に実施が完了した案件。

〔資料〕トムソン・ロイターから作成

66

第!!章世界と日本の直接投資

第4節 デジタル分野における

直接投資

(1)デジタル分野における世界の直接投資

h世界のデジタル関連投資が拡大

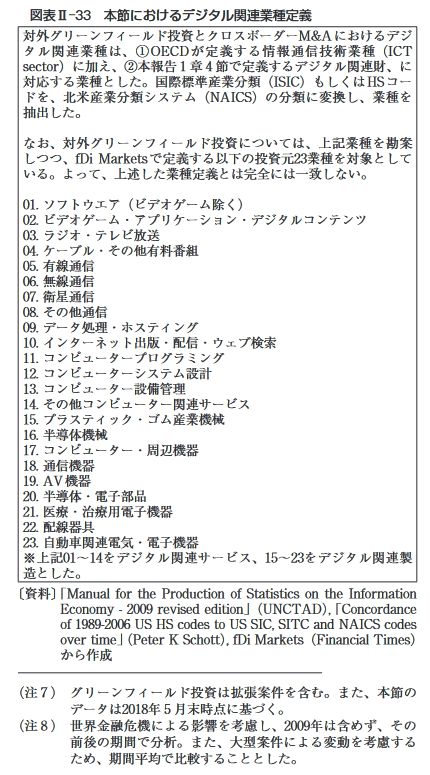

本節では世界のデジタル分野における直接投資のうち、

対外グリーンフィールド投資とクロスボーダーM&Aの

長期トレンドを概観する®7)〇分析に当たっては、①

OECDが定義する情報通信技術(ICT)業種に加え、②

!章4節で定義するデジタル関連財に対応する業種を、

「デジタル関連」とした(図表H—33)。

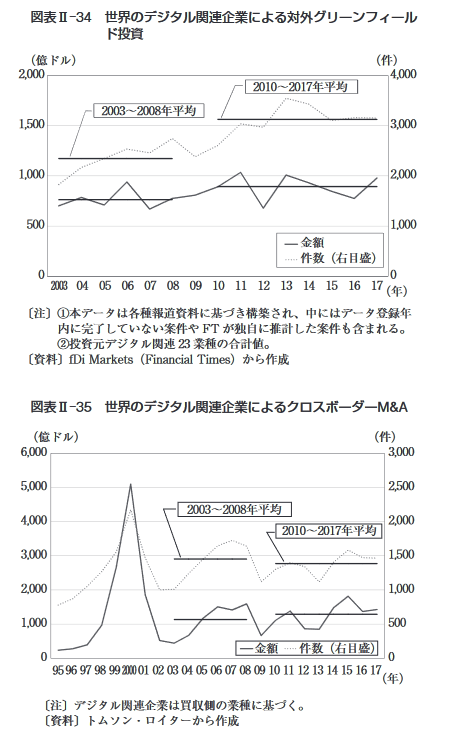

世界のデジタル関連対外グリーンフィールド投資を、

①2003年から2008年と、02010年から2017年の2期間に

分けてみると®8\2010年から2017年の期間平均(894億

図表n-33本節におけるデジタル関連業種定義

対外グリーンフィールド投資とクロスボーダーM&Aにおけるデジ

タル関連業種は、①OECDが定義する情報通信技術業種(ICT

sector)に加え、②本報告1章4節で定義するデジタル関連財、に

対応する業種とした。国際標準産業分類(ISIC)もしくはHSコー

ドを、北米産業分類システム(NAICS)の分類に変換し、業種を

抽出した。

なお、対外グリーンフィールド投資については、上記業種を勘案

しつつ、fDi Marketsで定義する以下の投資元23業種を対象として

いる。よって、上述した業種定義とは完全には一致しない。

〇1•ソフトウェア(ビデオゲーム除く)

02.ビデオゲーム・アプリケーション・デジタルコンテンツ

03.ラジオ・テレビ放送

04.ケーブル・その他有料番組

05.有線通信

06.無線通信

07.衛星通信

08.その他通信

09.データ処理・ホスティング

- インターネット出版•配信•ウェブ検索

- コンピュータープログラミング

- コンピューターシステム設計

- コンピューター設備管理

- その他コンピューター関連サービス

- プラスティック・ゴム産業機械

- 半導体機械

- コンピューター •周辺機器

- 通信機器

- AV機器

- 半導体•電子部品

- 医療・治療用電子機器

- 配線器具

- 自動車関連電気•電子機器

※上記01〜14をデジタル関連サービス、15〜23をデジタル関連製

造とした。_______________

〔資料〕「Manual for the Production of Statistics on the Information

Economy – 2009 revised editionj (UNCTAD)<「Concordance

of 1989-2006 US HS codes to US SIC, SITC and NAICS codes

over timed (Peter K Schott), fDi Markets (Financial Times)

から作成

(注7)グリーンフィールド投資は拡張案件を含む。また、本節の

データは2018年5月末時点に基づく。

(注8)世界金融危機による影響を考慮し、2009年は含めず、その

前後の期間で分析。また、大型案件による変動を考慮する

ため、期間平均で比較することとした。

ドル、3,128件)は、2003年から2008年の期間平均(764

億ドル、2,348件)と比べて、金額と件数ともに増加した

(図表H -34)〇

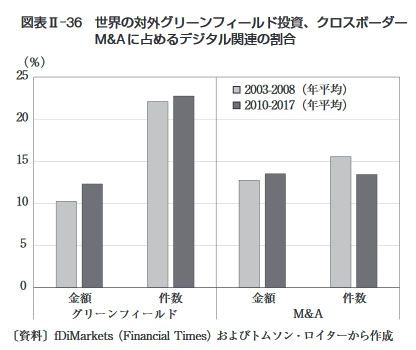

世界のクロスボーダーM&Aも同様に2003年以降を2

期間に分けてみると、買収側がデジタル関連の場合、金

額ベースでは1,136億ドルから1,289億ドルへと増加した

が、件数ベースでは1,452件から1,387件に減少した(図表

H -35)。1件当たりの取引額が増加しており、デジタル

関連分野における個別M&A案件を見ると、10億ドルを

超えるメガディールの件数は2003年から2008年の期間は

120件(年平均20件)であったのに対し、2010年から2017

年の期間は197件(年平均25件)と増加した。

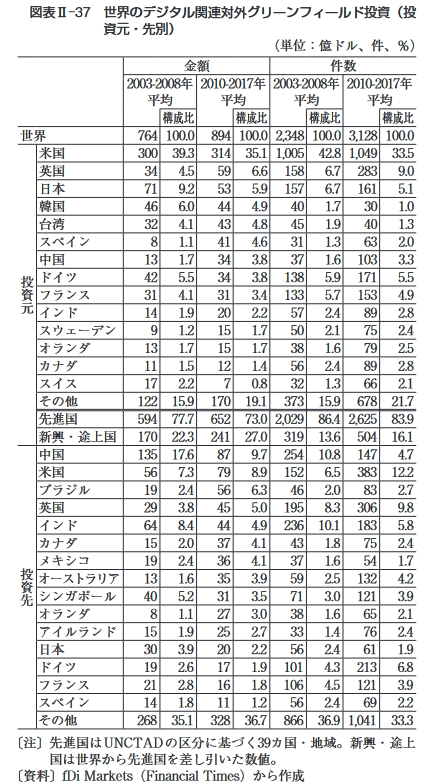

なお、世界の対外グリーンフィールド投資全体に占め

るデジタル関連のシェアは、同期間に金額ベースでは

10.2%から12.3%へ、件数ベースでは22.1%から22.7%へ

と増加している(図表π -36)〇他方で、世界のクロス

ボーダー M&A全体に占めるデジタル関連M&Aのシエ

図表π-34世界のデジタル関連企業による対外グリーンフィール

ド投資

〔注〕①本データは各種報道資料に基づき構築され、中にはデータ登録年

内に完了していない案件やFTが独自に推計した案件も含まれる。

②投資元デジタル関連23業種の合計値。

〔資料〕fDi Markets (Financial Times)から作成

図表n-35世界のデジタル関連企業によるクロスボーダー M&A

9596 97 98 99200001 02 03 04 05 06 07 08 09 10 1112 13 14 15 16 17‘た、

(年)

〔注〕デジタル関連企業は買収側の業種に基づく。

〔資料〕トムソン・ロイターから作成

67

第]部総論編

図表n-36世界の対外グリーンフィールド投資、クロスボーダー

M&Aに占めるデジタル関連の割合

〔資料〕fDiMarkets (Financial Times)およびトムソン・ ロイターから作成

アは、金額ベースでは!2.7%から13.5%へ増加するも、件

数ベースでは!5.5%から13.4%へと減少した。

E!サービス分野の対外グリーンフィールド投資が活発化

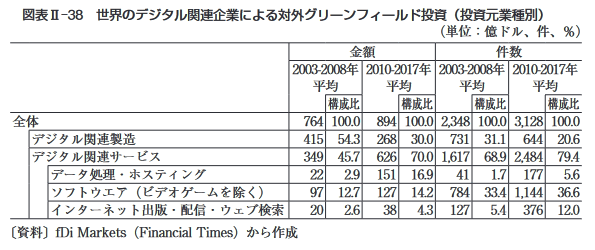

世界のデジタル関連対外グリーンフィールド投資を

国・地域別に見ると、投資元では米国が金額、件数とも

にいずれの期間も最大のシェアを占めた(図表π-37)〇

2010年から2017年の期間平均では、金額ベースで全体の

35.1%,件数ベースで同33.5%を占めた。米国企業による

投資事例としては、シスコシステムズによるカナダでの

R&D施設の開設(40億ドル)などが上位案件に並ぶ。

また、投資元を先進国と新興•途上国別に見ると、新

興・途上国の存在感が高まっており、全体に占めるシエ

アは金額ベースでは22.3%から27.0%へ、件数ベースでは

13.6%から16.1%へと拡大した。中でも、中国のシェアが

高まっており、例えば携帯電話事業者の中国移動通信や

通信メーカー ZTEの投資案件などが上位に並ぶ。

なお、投資先として、中国のシェアが金額、件数とも

に2003年から2008年の期間平均でそれぞれ17.6%,10.8%

と最大となった。しかし、2010年から2017年の期間平均

では、金額、件数ともに中国のシェアが低下、件数では

米国に抜かれた。中国向けではサムスン電子による半導

体工場の拡張投資(70億ドル)、米国向けでは鴻海精密エ

業による液晶パネル工場建設(100

億ドル)などが上位案件となって

いる。

次に、業種別に見ると、サービ

ス分野の存在感が増している(図

表!! -38)〇サービス分野がデジタ

ル関連全体に占める割合は、金額

ベースでは2003年から2008年の期

間平均が45.7%と半数を割ってい

たが、2010年から2017年には同

70.0%に上昇した。また、件数ベースでは2003年から2008

年の期間平均が68.9%と約7割を占めていたが、2010年

から2017年の期間平均は79.4%と約8割まで上昇した。

デジタル関連サービス分野においてシェア(金額ベー

ス)が最も増加したのは、「データ処理•ホスティング」

図表n-37世界のデジタル関連対外グリーンフィールド投資(投

資元・先別)

(単位:億ドル、件、%)

金額 件数

2003-2008年 平均 2010-2017年 平均 20032008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

世界 764 100.0 894 100.0 2,348 100.0 3,128 100.0

米国 300 39.3 314 35.1 1,005 42.8 1,049 33.5

英国 34 4.5 59 6.6 158 6.7 283 9.0

日本 71 9.2 53 5.9 157 6.7 161 5.1

韓国 46 6.0 44 4.9 40 1.7 30 1.0

台湾 32 4.1 43 4.8 45 1.9 40 1.3

スペイン 8 1.1 41 4.6 31 1.3 63 2.0

中国 13 1.7 34 3.8 37 1.6 103 3.3

投ドイツ 42 5.5 34 3.8 138 5.9 171 5.5

資フランス 31 4.1 31 3.4 133 5.7 153 4.9

冗インド 14 1.9 20 2.2 57 2.4 89 2.8

スウェーデン 9 1.2 15 1.7 50 2.1 75 2.4

オランダ 13 1.7 15 1.7 38 1.6 79 2.5

カナダ 11 1.5 12 1.4 56 2.4 89 2.8

スイス 17 2.2 7 0.8 32 1.3 66 2.1

その他 122 15.9 170 19.1 373 15.9 678 21.7

先進国 594 77.7 652 73.0 2,029 86.4 2,625 83.9

新興•途上国 170 22.3 241 27.0 319 13.6 504 16.1

中国 135 17.6 87 9.7 254 10.8 147 4.7

米国 56 7.3 79 8.9 152 6.5 383 12.2

ブラジル 19 2.4 56 6.3 46 2.0 83 2.7

英国 29 3.8 45 5.0 195 8.3 306 9.8

インド 64 8.4 44 4.9 236 10.1 183 5.8

カナダ 15 2.0 37 4.1 43 1.8 75 2.4

メキシコ 19 2.4 36 4.1 37 1.6 54 1.7

腐オーストラリア 13 1.6 35 3.9 59 2.5 132 4.2

先シンガポール 40 5.2 31 3.5 71 3.0 121 3.9

オランダ 8 1.1 27 3.0 38 1.6 65 2.1

アイルランド 15 1.9 25 2.7 33 1.4 76 2.4

日本 30 3.9 20 2.2 56 2.4 61 1.9

ドイツ 19 2.6 17 1.9 101 4.3 213 6.8

フランス 21 2.8 16 1.8 106 4.5 121 3.9

スペイン 14 1.8 11 1.2 56 2.4 69 2.2

その他 268 35.1 328 36.7 866 36.9 1,041 33.3

〔注〕先進国はUNCTADの区分に基づく 39カ国・地域。新興・途上

国は世界から先進国を差し引いた数値。

〔資料〕fDi Markets (Financial Times)から作成

図表n-38世界のデジタル関連企業による対外グリーンフィールド投資(投資元業種別)

(単位:億ドル、件、%)

金額 件数

2003-2 平 008年 均 構成比 2010-2 平 017年 均 構成比 2003-2 平 008年 均 構成比 2010-2 平 017年 均 構成比

全体 764 100.0 894 100.0 2,348 100.0 3,128 100.0

デジタル関連製造 415 54.3 268 30.0 731 31.1 644 20.6

デジタル関連サービス 349 45.7 626 70.0 1,617 68.9 2,484 79.4

データ処理•ホスティング 22 2.9 151 16.9 41 1.7 177 5.6

ソフトウェア(ビデオゲームを除く) 97 12.7 127 14.2 784 33.4 1,144 36.6

インターネット出版•配信•ウェブ検索 20 2.6 38 4.3 127 5.4 376 12.0

〔資料〕fDi Markets (Financial Times)から作成

68

第!!章世界と日本の直接投資

である(汪の。2010年から2017年の期間平均では同分野で

最大のシェアを占めるようになった。「データ処理•ホス

ティング」における具体的な投資案件としては、米国の

アップルによる欧州でのデータセンター建設案件などが

上位に入った。また、同期間に件数ベースのシェアが拡

大したのは、「インターネット出版•配信•ウェブ検索」

で、グーグルによるフィンランドでの投資案件などが計

上されている。

U日本のデジタル関連企業の対外M&Aが増加

世界のデジタル関連企業によるクロスボーダーM&A

を買収国•地域別に見ると、金額、件数ともに、いずれ

の期間平均においても、米国が最大のシェアを占めた(図

表!! -39)〇 2010年から2017年の期間平均では、金額ベー

スで29.9%、件数ベースで27.3%を占める。米国企業によ

るM&A案件では、インテルがイスラエルの先進運転支

援システムで利用されるカメラなどを開発•製造する

モービルアイを買収した案件(150億ドル)などが金額上

位に計上されている。

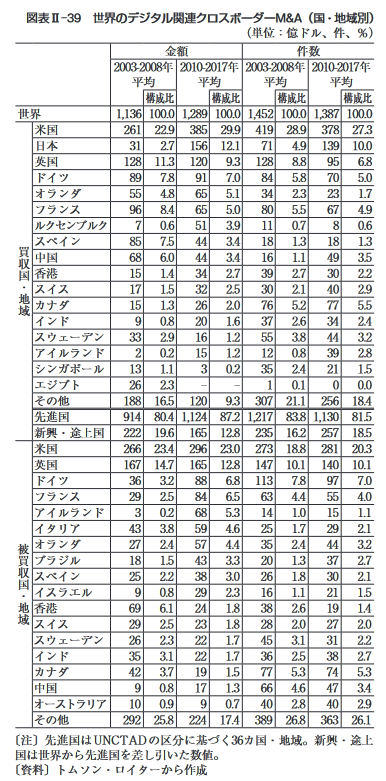

米国以外では日本のシェアが、金額、件数ともに大き

く拡大した。特に金額は2.7%から!2.1%へと拡大した。

ソフトバンクグループによる英国半導体設計企業アーム

の買収(308億ドル)や米国通信大手スプリントネクステ

ルの買収(216億ドル)などがシェア拡大に寄与してお

り、ソフトバンクの存在感が際立っている。

先進国と新興•途上国別に見ると、件数ベースでは新

興・途上国が!6.2%から18.5%へと拡大した。中でも、ソ

フトウェア企業による買収案件増加に伴い、中国のシエ

ァが高まっており、ゲームソフト会社のネットドラゴ

ン・ウェブソフトなどの案件が多く並ぶ。

なお、被買収国•地域別に見た場合も、金額、件数と

もに、いずれの期間平均においても、米国が最大のシエ

アを占めている。米国企業を対象とする案件では、先の

ソフトバンクによるスプリントネクステル買収のほか、

サムスン電子によるコネクテッドカー関連技術:に強みを

持つハーマン・インターナショナル•インダストリーズ

買収などが金額上位の案件として挙げられる。

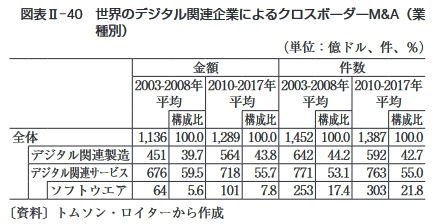

買収企業の業種を見ると、金額、件数ともに、いずれ

の期間においても、デジタル関連サービスが最大のシエ

アを占めた(図表H -40)〇 2010年から2017年の期間平均

では、金額ベースで55.7%、件数ベースで55.0%を占め

る。2003年から2008年の期間平均と比べると、件数シエ

アが拡大しており、中でも「ソフトウェア」のシェアが

大きく増加した。具体的には、英国マイクロフォーカス

による米国ヒューレット・ノヾツカードの買収、さらには

(注9)ホスティングとは、データセンター事業者が所有するサー

バーを顧客に貸し出すことなどを指す。

SAPによる企業向け出張費管理クラウドサービスを提供

する米国コンカーテクノロジーズの買収案件などが上位

に並ぶ。

図表π -39世界のデジタル関連クロスボーダーM&A (国•地域別)

(単位:億ドル、件、%)

買収国・地域

被買収国・地域

金額 件数

2003-2008年 平均 2010-2017年 平均 20032008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

御 1,136 100.0 1,289 100.0 1,452 100.0 1,387 100.0

米国 261 22.9 385 29.9 419 28.9 378 27.3

日本 31 2.7 156 12.1 71 4.9 139 10.0

英国 128 11.3 120 9.3 128 8.8 95 6.8

ドイツ 89 7.8 91 7.0 84 5.8 70 5.0

オランダ 55 4.8 65 5.1 34 2.3 23 1.7

フランス 96 8.4 65 5.0 80 5.5 67 4.9

ルクセンブルク 7 0.6 51 3.9 11 0.7 8 0.6

スペイン 85 7.5 44 3.4 18 1.3 18 1.3

中国 68 6.0 44 3.4 16 1.1 49 3.5

香港 15 1.4 34 2.7 39 2.7 30 2.2

スイス 17 1.5 32 2.5 30 2.1 40 2.9

カナダ 15 1.3 26 2.0 76 5.2 77 5.5

インド 9 0.8 20 1.6 37 2.6 34 2.4

スウェーデン 33 2.9 16 1.2 55 3.8 44 3.2

アイルランド 2 0.2 15 1.2 12 0.8 39 2.8

シンガポール 13 1.1 3 0.2 35 2.4 21 1.5

エジプト 26 2.3 一 一 1 0.1 0 0.0

その他 188 16.5 120 9.3 307 21.1 256 18.4

先進国 914 80.4 1,124 87.2 1,217 83.8 1,130 81.5

新興•途上国 222 19.6 165 12.8 235 16.2 257 18.5

米国 266 23.4 296 23.0 273 18.8 281 20.3

英国 167 14.7 165 12.8 147 10.1 140 10.1

ドイツ 36 3.2 88 6.8 113 7.8 97 7.0

フランス 29 2.5 84 6.5 63 4.4 55 4.0

アイルランド 3 0.2 68 5.3 14 1.0 15 1.1

イタリア 43 3.8 59 4.6 25 1.7 29 2.1

オランダ 27 2.4 57 4.4 35 2.4 44 3.2

ブラジル 18 1.5 43 3.3 20 1.3 37 2.7

スペイン 25 2.2 38 3.0 26 1.8 30 2.1

イスラエル 9 0.8 29 2.3 16 1.1 21 1.5

香港 69 6.1 24 1.8 38 2.6 19 1.4

スイス 29 2.5 23 1.8 28 2.0 27 2.0

スウェーデン 26 2.3 22 1.7 45 3.1 31 2.2

インド 35 3.1 22 1.7 36 2.5 38 2.7

カナダ 42 3.7 19 1.5 77 5.3 74 5.3

中国 9 0.8 17 1.3 66 4.6 47 3.4

オーストラリア 10 0.9 9 0.7 40 2.8 40 2.9

その他 292 25.8 224 17.4 389 26.8 363 26.1

〔注〕先進国はUNCTADの区分に基づく 36カ国・地域。新興・途上

国は世界から先進国を差し引いた数値。

〔資料〕トムソン・ロイターから作成

図表n-4〇世界のデジタル関連企業によるクロスボーダーM&A (業

種別)

(単位:億ドル、件、%)

金額 件数

2003-2008年 平均 2010-2017年 平均 2003-2008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

全体 1,136 100.0 1,289 100.0 1,452 100.0 1,387 100.0

デジタル関連製造 451 39.7 564 43.8 642 44.2 592 42.7

デジタル関連サービス 676 59.5 718 55.7 771 53.1 763 55.0

ソフトウェア 64 5.6 101 7.8 253 17.4 303 21.8

〔資料〕トムソン・ロイターから作成

69

第]部総論編

(2)デジタル分野における日本企業の対

外直接投資

π日本のデジタル関連企業による対外m&aが活発化

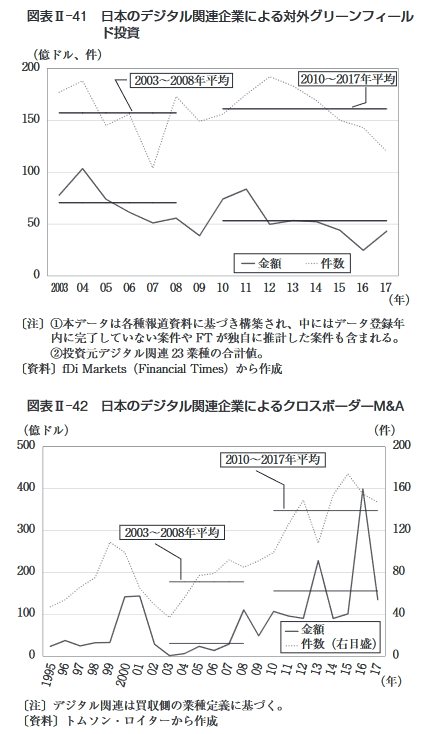

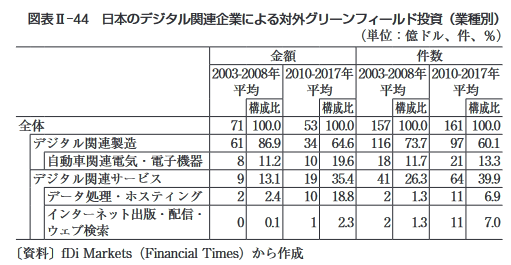

日本のデジタル関連企業による対外グリーンフィール

ド投資を、世界と同様に、二つの期間に分けてみると、

金額ベースでは2003年から2008年の期間平均が71億ドル

であったが、2010年から2017年に53億ドルへ減少した(図

表H-41)。他方で、件数ベースでは、同期間に157件か

ら161件へと増加している。

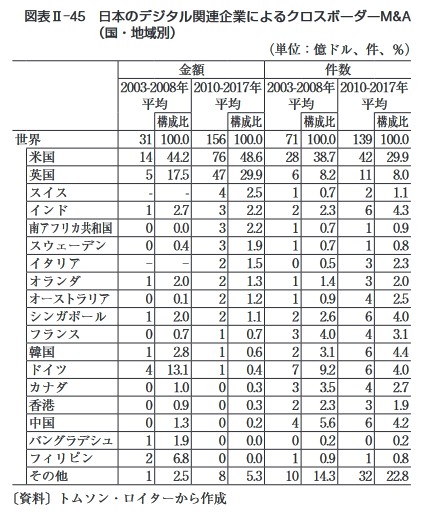

続いて、日本のデジタル関連クロスボーダーM&Aに

ついても、期間別に見ると、2003年から2008年の期間平

均31億ドル(71件)力K2010年から2017年には同156億ド

ル(139件)へと、金額、件数ともに拡大した(図表!!-

42)〇足元の2017年は金額、件数ともに前年水準を大きく

割り込んだものの、ITバブル期に当たる2年間(1999年

から2000年)の期間平均(87億ドル、104件)と、2016年

図表π -41日本のデジタル関連企業による対外グリーンフィール

ド投資

〔注〕①本データは各種報道資料に基づき構築され、中にはデータ登録年

内に完了していない案件やFTが独自に推計した案件も含まれる。

②投資元デジタル関連23業種の合計値。

〔資料〕fDi Markets (Financial Times)から作成

図表口ー42日本のデジタル関連企業によるクロスボーダー M&A

&甥会獅・&ざ酸&&近&4&&をミ%穹ヾ国捨α

S? & (年)

〔注〕デジタル関連は買収側の業種定義に基づく。

〔資料〕トムソン・ロイターから作成

から2017年の期間平均(267億ドル、151件)を比べると、

直近2年の期間平均の方が金額、件数とも高い水準にあ

る。日本のデジタル関連企業によるM&Aが近年活発化

している様子が見て取れる。

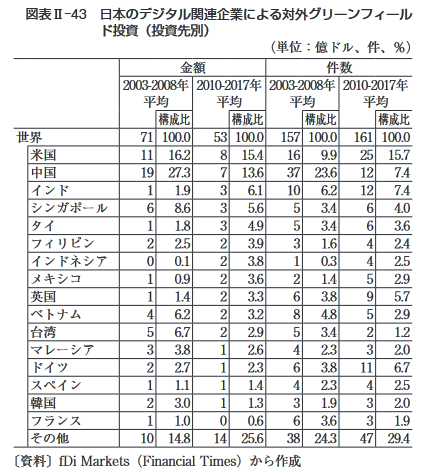

Hグリーンフィールド投資はサービス分野が増加傾向に

日本のデジタル関連企業の対外グリーンフィールド投

資を国・地域別に見ると、2010年から2017年の期間平均

では、金額、件数ともに、米国が最大の投資先となって

いる(図表π -43) 〇金額ベースで15.4%、件数ベースで

15.7%を占める。米国における具体的な投資案件として

は、デンソーによる、テネシー州の生産拠点での電動化

や自動運転などのための投資案件などが投資額上位に計

上されている。

米国以外の投資先では、インドのシェアが1.9%から

6.1%へと拡大した(金額ベース)。データセンター関連

サービスを提供しているNTTによる投資案件などが牽

引した。

続いて業種別に見ると、金額、件数ともいずれの期間

も日本のデジタル関連対^/・グリーンフィールド投資全体

に占める製造分野の割合が高く、2010年から2017年の期

間平均はそれぞれ6割を超えた(図表H -44)〇世界のデ

ジタル関連対外グリーンフィールド投資の傾向(金額:

約30%、件数:約20%)と比較しても、日本の投資は製造

分野に集中していることが分かる〔2章4節(1)参照〕。

製造分野の中では、「自動車関連電気•電子機器」のシエ

アが拡大しており、既出のデンソーの案件のほか、日本

特殊陶業による自動車用各種センサーの需要拡大に対応

図表π-43日本のデジタル関連企業による対外グリーンフィール

ド投資(投資先別)

(単位:億ドル、件、%)

金額 件数

2003-2008年 平均 2010-2017年 平均 20032008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

世界 71 100.0 53 100.0 157 100.0 161 100.0

米国 11 16.2 8 15.4 16 9.9 25 15.7

中国 19 27.3 7 13.6 37 23.6 12 7.4

インド 1 1.9 3 6.1 10 6.2 12 7.4

シンガポール 6 8.6 3 5.6 5 3.4 6 4.0

タイ 1 1.8 3 4.9 5 3.4 6 3.6

フィリピン 2 2.5 2 3.9 3 1.6 4 2.4

インドネシア 0 0.1 2 3.8 1 0.3 4 2.5

メキシコ 1 0.9 2 3.6 2 1.4 5 2.9

英国 1 1.4 2 3.3 6 3.8 9 5.7

ベトナム 4 6.2 2 3.2 8 4.8 5 2.9

台湾 5 6.7 2 2.9 5 3.4 2 1.2

マレーシア 3 3.8 1 2.6 4 2.3 3 2.0

ドイツ 2 2.7 1 2.3 6 3.8 11 6.7

スペイン 1 1.1 1 1.4 4 2.3 4 2.5

韓国 2 3.0 1 1.3 3 1.9 3 2.0

フランス 1 1.0 0 0.6 6 3.6 3 1.9

その他 10 14.8 14 25.6 38 24.3 47 29.4

〔資料〕fDi Markets (Financial Times)から作成

70

第!!章世界と日本の直接投資

するタイ新工場建設計画などが上位に計上されている。

ただ、2010年から2017年にかけては、サービス分野の

割合が金額、件数ともに増加した。金額では「データ処

理・ホスティング」、また件数では「インターネット出

版•配信・ウェブ検索」のシェアが増加した。前者では

既出のNTT、後者では、楽天やインターネット広告事業

などを手掛けるサイバーエージェント、ビッグデータ解

析などを手掛けるメタップスなどの投資案件が複数計上

された。

RM&Aでも、サービス分野が増加傾向

日本のデジタル関連クロスボーダー M&Aを、期間別に

見ると、いずれの期間も金額、件数ともに米国向けが最大

図表口ー44日本のデジタル関連企業による対外グリーンフィールド投資(業種別)

(単位:億ドル、件、%)

金額 件数

2003-2 平 008年 均 構成比 2010-2 平 017年 均 構成比 2003-2 平 008年 均 構成比 2010-2 平 017年 均 構成比

全体 71 100.0 53 100.0 157 100.0 161 100.0

デジタル関連製造 61 86.9 34 64.6 116 73.7 97 60.1

自動車関連電気•電子機器 8 11.2 10 19.6 18 11.7 21 13.3

デジタル関連サービス 9 13.1 19 35.4 41 26.3 64 39.9

データ処理•ホスティング 2 2.4 10 18.8 2 1.3 11 6.9

インターネット出版•配信・ ウェブ検索 0 0.1 1 2.3 2 1.3 11 7.0

〔資料〕fDi Markets (Financial Times)から作成

シェアを占めた(図表H — 45)

02010年から2017

年の期間平均では、金額ベースで48.6%,件数

ベースで29.9%を占めた。米国に対するM&A

案件では、ソフトバンクによるスプリントネク

ステルの買収などが計上されている。米国以

jz・では、ソフトバンクグループによるアーム買

収が牽引し、英国のシェアが増加した。また、

件数ベースでは、インドのシェアが増加した

が、ソフトバンクグループによる電子決済サー

ビス「ペイティーエム」運営企業ワン97コミュ

ニケーションズの買収などが金額上位に計上

図表U-45日本のデジタル関連企業によるクロスボーダー M&A

(国・地域別)

(単位:億ドル、件、%)

金額 件数

2003-2008年 平均 2010-2017年 平均 2003-2008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

世界 31 100.0 156 100.0 71 100.0 139 100.0

米国 14 44.2 76 48.6 28 38.7 42 29.9

英国 5 17.5 47 29.9 6 8.2 11 8.0

スイス – – 4 2.5 1 0.7 2 1.1

インド 1 2.7 3 2.2 2 2.3 6 4.3

南アフリカ共和国 0 0.0 3 2.2 1 0.7 1 0.9

スウェーデン 0 0.4 3 1.9 1 0.7 1 0.8

イタリア 一 一 2 1.5 0 0.5 3 2.3

オランダ 1 2.0 2 1.3 1 1.4 3 2.0

オーストラリア 0 0.1 2 1.2 1 0.9 4 2.5

シンガポール 1 2.0 2 1.1 2 2.6 6 4.0

フランス 0 0.7 1 0.7 3 4.0 4 3.1

韓国 1 2.8 1 0.6 2 3.1 6 4.4

ドイツ 4 13.1 1 0.4 7 9.2 6 4.0

カナダ 0 1.0 0 0.3 3 3.5 4 2.7

香港 0 0.9 0 0.3 2 2.3 3 1.9

中国 0 1.3 0 0.2 4 5.6 6 4.2

バングラデシュ 1 1.9 0 0.0 0 0.2 0 0.2

フィリピン 2 6.8 0 0.0 1 0.9 1 0.8

その他 1 2.5 8 5.3 10 14.3 32 22.8

〔資料〕トムソン・ロイターから作成

されている。I〇T、AL ロボティクスおよびモバイルアプ

リケーションなど広範囲のテクノロジー分野で投資を行

う、ソフトバンクの動きが目立つ。

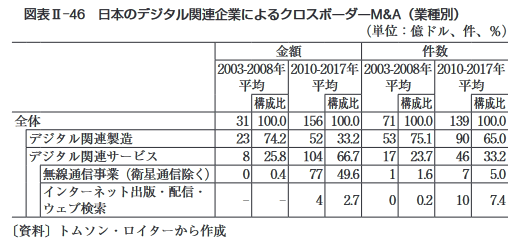

日本のデジタル関連分野クロスボーダーM&Aを買収

側業種別に見ると、件数ベースでは2010年から2017年の

期間平均で製造分野が全体の65%を占めた(図表口 ー46)。

世界のデジタル関連クロスボーダーM&Aでは製造分野

が占める割合が4割程度であることと比較すると、日本

の製造分野のシェアの高さが特徴的である〔2章4節

(1)参照〕。

ただし、日本でも金額、件数ともに製造分

野が大きくシェアを下げる一方、サービス分野のシェア

が拡大傾向にある。金額ベースにおけるサービスの増加

は、「無線通信事業」によるところが大きく、ソフトバン

クの寄与が大きい。

また、件数ベースでは、「インター

ネット出版•配信•ウェブ検索」のシェアが増えており、

楽天による案件が多くなっている。

(3 )デジタル分野における対日直接投資

N米国の存在感が大きいデジタル分野の対日直接投資

2017年の世界のデジタル関連企業による

図表n-46日本のデジタル関連企業によるクロスボーダーM&A (業種別)

(単位:億ドル、件、%)

金額 件数

2003-2008年 平均 2010-2017年 平均 2003-2008年 平均 2010-2017年 平均

構成比 構成比 構成比 構成比

全体 31 100.0 156 100.0 71 100.0 139 100.0

デジタル関連製造 23 74.2 52 33.2 53 75.1 90 65.0

デジタル関連サービス 8 25.8 104 66.7 17 23.7 46 33.2

無線通信事業(衛星通信除く) 0 0.4 77 49.6 1 1.6 7 5.0

インターネット出版•配信・ ウェブ検索 – – 4 2.7 0 0.2 10 7.4

〔資料〕トムソン・ロイターから作成

対日直接投資を見ると、まずグリーンフィー

ルド投資は前年から31.6%増加して8億ド

ルであった。件数は63件と前年から9件増

加した。データ取得可能な2003年以降の傾

向を見ると、工場新設の有無などで金額変

動が大きく、2013年から3年間は20億〜50

億ドル規模の投資があったが、ここ2年は

10億ドルを切る水準にとどまっている。件

数ベースでは各年とも50-80件前後で推移

71

第]部総論編

している。