https://www.nikkei.com/article/DGXZQOGR1701N0X11C20A2000000

※ 今日は、こんなところで…。

『【フランクフルト=深尾幸生】欧州自動車工業会(ACEA)が17日に発表した2020年11月の欧州主要18カ国の新車販売台数(乗用車)は、前年同月比14%減の93万8985台だった。マイナスは2カ月連続。新型コロナウイルスの感染再拡大で、各国が部分的なロックダウンなどの行動制限を導入したことが響いた。

販売台数は最大市場のドイツが3%減の29万台だった。販売店の店頭営業が禁止されたフランスと英国はともに27%減った。スペインやイタリアを含む5大市場全てが前年割れした。

メーカーグループ別では、首位の独フォルクスワーゲン(VW)の販売台数は15%減で、シェアは25.2%と0.2ポイント下げた。2位は仏グループPSA(12%減)、3位に仏ルノー(16%減)と続いた。

日本勢ではトヨタ自動車が4.1%減でシェアは5.3%と0.5ポイント上昇。日産自動車の販売台数は14%減、マツダは32%減、三菱自動車は38%減となった。

18カ国の1~11月の累計は前年同期比26%減の971万515台だった。12月はフランスで店頭営業が再開したものの、ドイツは16日から店舗営業が禁止されるなど厳しい状況が続く。』

好調な需要回復を受け2020年の米新車販売予測を上方修正

(米国)

https://www.jetro.go.jp/biznews/2020/11/2f2e712dc3d64603.html

『ゼネラルモーターズ(GM)やトヨタなど在米主要自動車メーカーから成る自動車イノベーション協会(AAI)(注1)は10月28日、主要調査機関による2020年の新車販売台数の予測台数などをまとめた報告書を公表PDFファイル(外部サイトへ、新しいウィンドウで開きます)した。

報告書によると、2020年第3四半期(7~9月)の自動車販売台数は前年同期比9.2%減の約390万台となり、新型コロナウイルス(以下、新型コロナ)の影響により落ち込んだ第2四半期(4~6月)の33.3%減に比べて減少幅が大幅に縮小(注2)した。また、米市場調査会社JDパワーの試算として、直近の10月の販売台数の年率換算台数(季節調整済み)が1,590万台となったことや、前年同月からの下げ幅が新型コロナにより需要が低迷して以降最小の80万台にとどまったことなどが紹介された。さらに、10月の販売台数のうち、レンタカーなどを除く個人消費者向けが前年同月比3.0%増と伸びたことも報告され、新車需要は好調な個人消費により順調に回復しているとの見方が示された。

こうした中、英調査会社IHSマークイットは特に個人向けの回復を評価し、2020年の年間販売台数について、6月時点の予測台数の1,270万台から1,430万台に上方修正した(添付資料図参照、2020年6月9日記事参照)。同社はまた、2019年の水準である1,700万台以上への回復は2025年以降になるとの見方も示した。

英調査会社LMCオートモーティブも、6月時点の予測台数の1,340万台から1,420万台に上方修正した。また、米調査会社ワーズ・インテリジェンスは、2020年末にかけて販売が順調に回復することで2021年には年間販売台数が1,600万台を超えると見込む。新型コロナが経済に与える打撃から自動車業界が救うことになるだろう、との前向きな見方を示した。他方で、中古車残存価値評価機関のオートモーティブ・リース・ガイド(ALG)は6月時点の見込みを据え置き、1,260万台と予測した。しかし、移動制限が夏の間も続き、年末まで失業者が増加するという3月時点でのシナリオの下で予測されていた1,120万台よりは需要が上向くとみている(2020年4月9日記事参照)。

(注1)2020年1月に、GMなど米系メーカーやトヨタなどをメンバーとする米国自動車工業会(AAM)と、ホンダや韓国の現代自動車など外資系メーカーをメンバーとするグローバル・オートメーカーズが統合。加盟メーカーで全米の自動車生産台数の99%を占める。

(注2)データ出所、取得時期などが異なるため、ジェトロがこれまで報告した値とは異なる。

(大原典子)

(米国)

ビジネス短信 2f2e712dc3d64603』

ドイツ自動車大手、第3四半期の中国市場販売台数は前年同期比で増加

(ドイツ、中国)

https://www.jetro.go.jp/biznews/2020/11/c55917c250486b47.html

『ミュンヘン発

2020年11月05日

フォルクスワーゲン(VW)グループは10月29日、2020年第3四半期の販売台数を発表した。これで、BMW、ダイムラーを含むドイツ自動車大手の第3四半期の販売実績がそろった。3社ともに、第3四半期の販売台数は回復傾向にあるものの、2020年上半期の落ち込みを取り戻すまでには至っていない。特徴的なのは中国における販売台数で、3社ともに第3四半期は前年同期比で増加した。

VWグループPDFファイル(外部サイトへ、新しいウィンドウで開きます)の2020年第3四半期の販売台数(注1)は、前年同期比1.1%減の261万2,000台となった。2020年1~9月では18.7%減の650万5,000台。VWによると、第3四半期に回復をみせた大きな要因は中国市場で、第3四半期の中国における販売台数は前年同期を3%上回ったという。VWグループは、2020年通年の販売台数について、新型コロナウイルスの影響を受け、前年水準を大きく下回るとしている。また、2020年の世界の乗用車新車販売台数は前年比15~20%減、西欧は約25%減になると予測している。

ダイムラーPDFファイル(外部サイトへ、新しいウィンドウで開きます)の2020年第3四半期の乗用車販売台数(注2)は、前年同期比6.3%減の56万6,581台だった。2020年1~9月では16.7%減の144万6,086台。中国での販売台数は、それぞれ前年同期比で第3四半期23.4%増(21万3,846台)、1~9月でも5.2%増(54万1,585台)となった。一方、欧州、北米の1~9月の販売台数は前年同期比27.4%減(53万2,388台)、25.5%減(18万9,554台)にとどまった。

BMW外部サイトへ、新しいウィンドウで開きますの2020年第3四半期の乗用車販売台数(注3)は、前年同期比8.6%増の67万5,680台となった。2020年1~9月では12.5%減の163万8,316台。バッテリー電気自動車、プラグインハイブリッド車の販売台数は1~9月で前年同期比20.0%増の11万6,381台となり、特に第3四半期は46.6%増(5万4,719台)を記録した。地域別では、中国が第3四半期31.1%増(23万612台)、1~9月でも6.4%増(55万9,681台)だった。欧州も第3四半期は7.1%増(27万5,618台)となったのに対し、米国は15.7%減(7万8,634台)と回復のペースが遅れている。

(注1)乗用車に加えて、VWグループ内のスカニア、マンのトラック台数を含む。

(注2)メルセデス・ベンツおよびスマートの合計。

(注3)BMW、ミニ、ロールスロイスブランドの合計。地域別の数値にはロールスロイスを含まない。

(クラウディア・フェンデル、高塚一)

(ドイツ、中国)

ビジネス短信 c55917c250486b47』

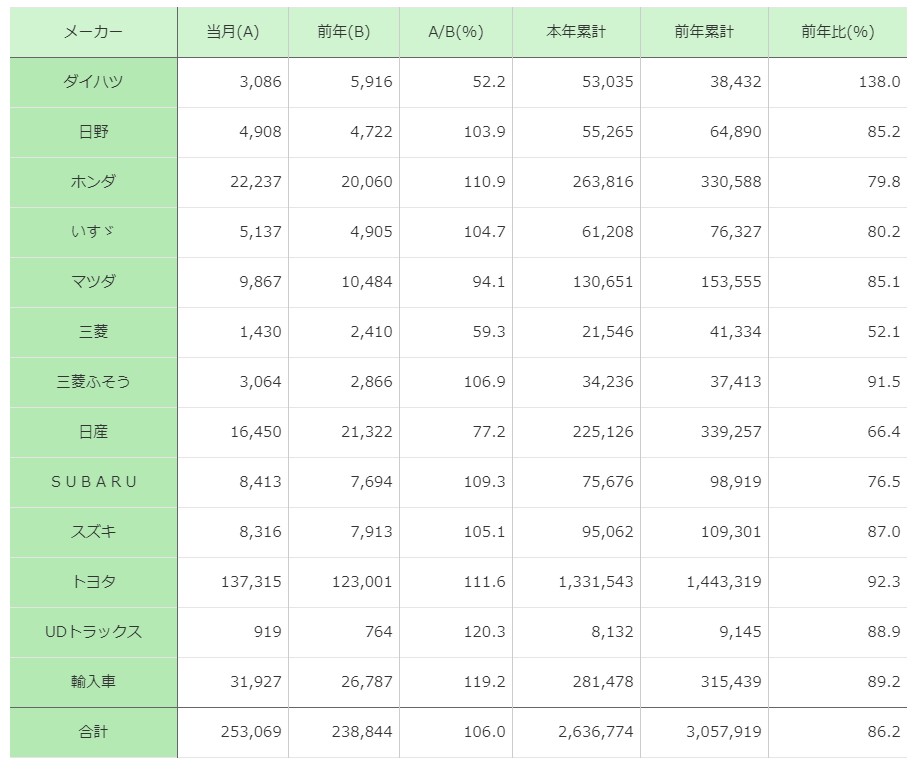

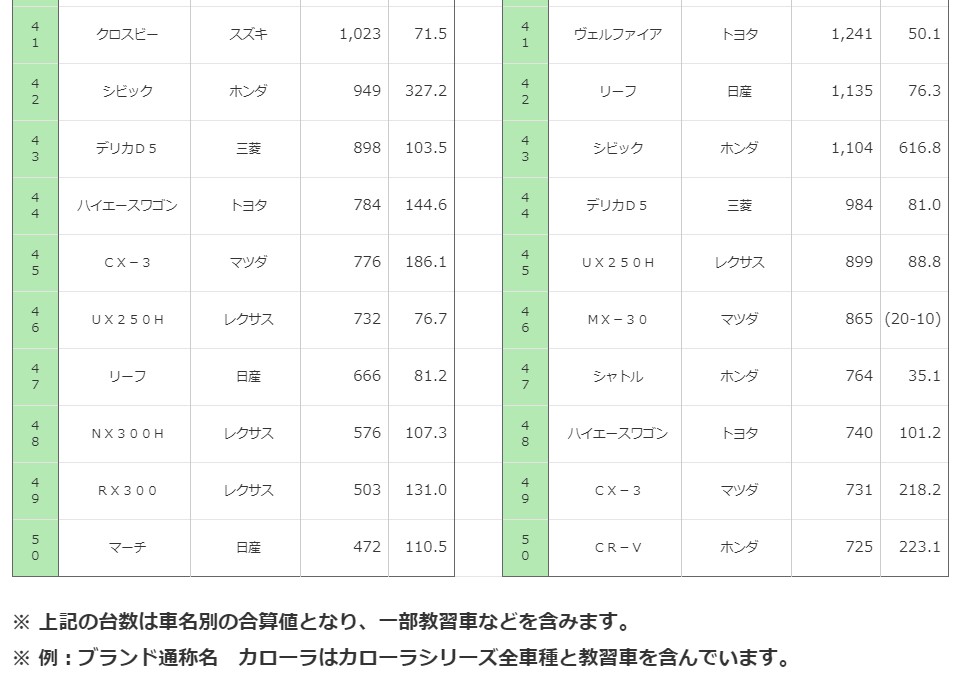

メーカー別販売台数(※ 国内自動車各社の販売台数)

『メーカー別販売台数 2020年11月

メーカー別の表には、従来どおり国内メーカーの海外生産車等は輸入車に含まれます。 ※ブランド別統計とは異なります』

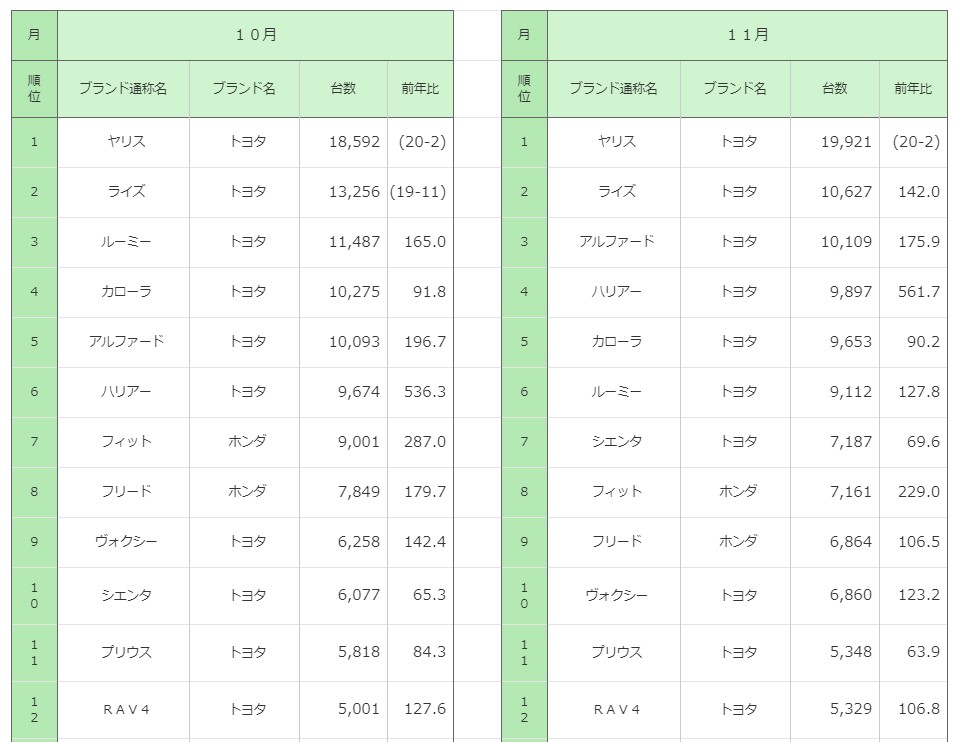

【悲報】11月の車名別新車販売ランキングがとんでもない事になるwwwwwwwww

http://cysoku.com/archives/84566412.html

『1位 トヨタ「ヤリス」:1万9921台(-)

2位 トヨタ「ライズ」:1万627台(前年同月比142.0%)

3位 トヨタ「アルファード」:1万109台(前年同月比175.9%)

4位 トヨタ「ハリアー」:9897台(前年同月比561.7%)

5位 トヨタ「カローラ」:9653台(前年同月比90.2%)

6位 トヨタ「ルーミー」:9112台(前年同月比127.8%)

7位 トヨタ「シエンタ」:7187台(前年同月比69.6%)』

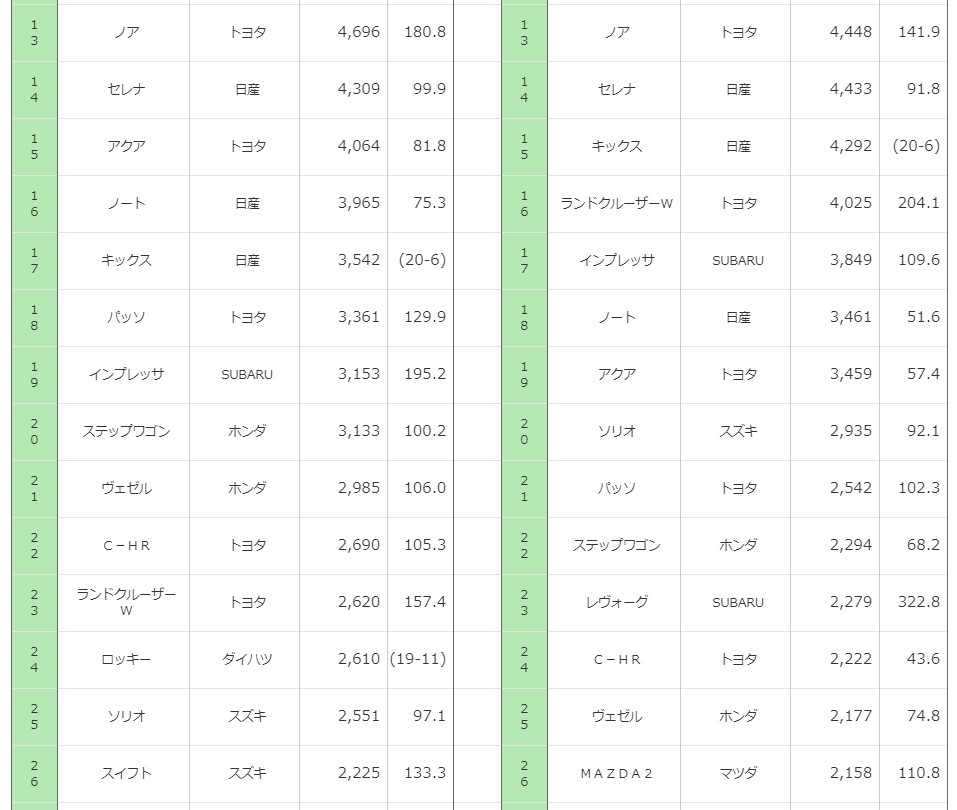

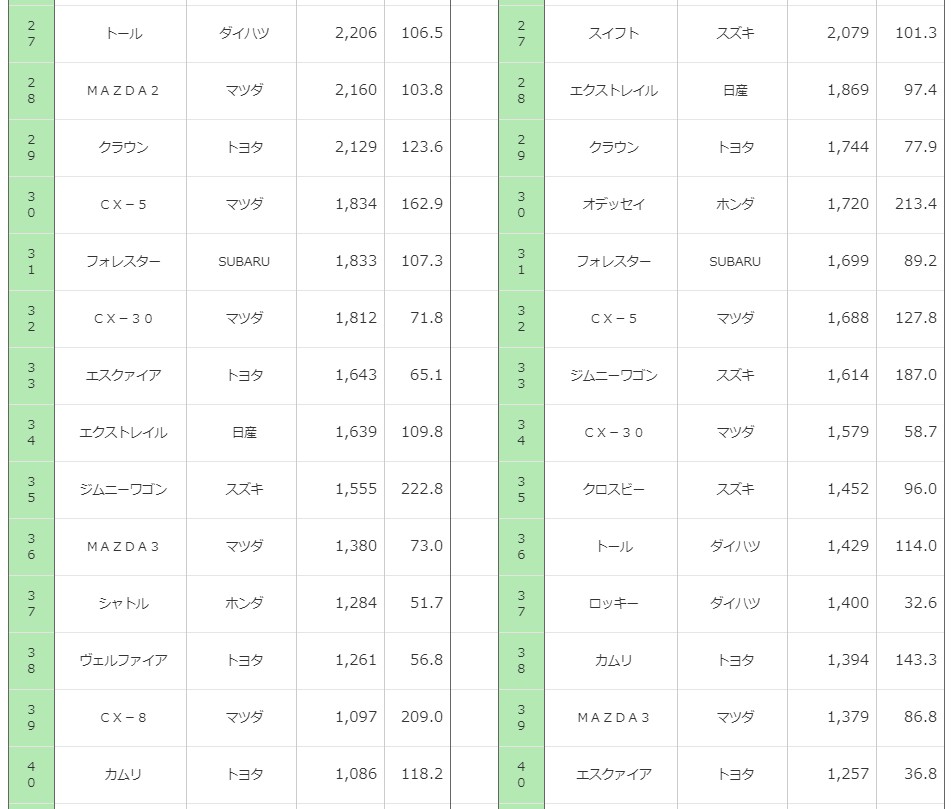

乗用車ブランド通称名別順位

http://www.jada.or.jp/data/month/m-brand-ranking/

『乗用車ブランド通称名別順位 2020年

※ 軽自動車および海外ブランドを除く

※ ブランド通称名とは、国産メーカーの同一車名を合算したものであり、海外生産車を含みます。

※ 前年比欄について、前年の台数がない場合や、前年比の桁数が5桁を超える場合は空白で表示しております。

※ 発売1年未満の車は、前年比欄に発売した年月を記載しております。』

自動車関連メーカー従事者、新車販売の回復は「2022年」と予測 矢野経済調べ

2020/12/09 08:30

https://www.msn.com/ja-jp/autos/news/%E8%87%AA%E5%8B%95%E8%BB%8A%E9%96%A2%E9%80%A3%E3%83%A1%E3%83%BC%E3%82%AB%E3%83%BC%E5%BE%93%E4%BA%8B%E8%80%85%E3%80%81%E6%96%B0%E8%BB%8A%E8%B2%A9%E5%A3%B2%E3%81%AE%E5%9B%9E%E5%BE%A9%E3%81%AF%E3%80%8C2022%E5%B9%B4%E3%80%8D%E3%81%A8%E4%BA%88%E6%B8%AC-%E7%9F%A2%E9%87%8E%E7%B5%8C%E6%B8%88%E8%AA%BF%E3%81%B9/ar-BB1bKFsW

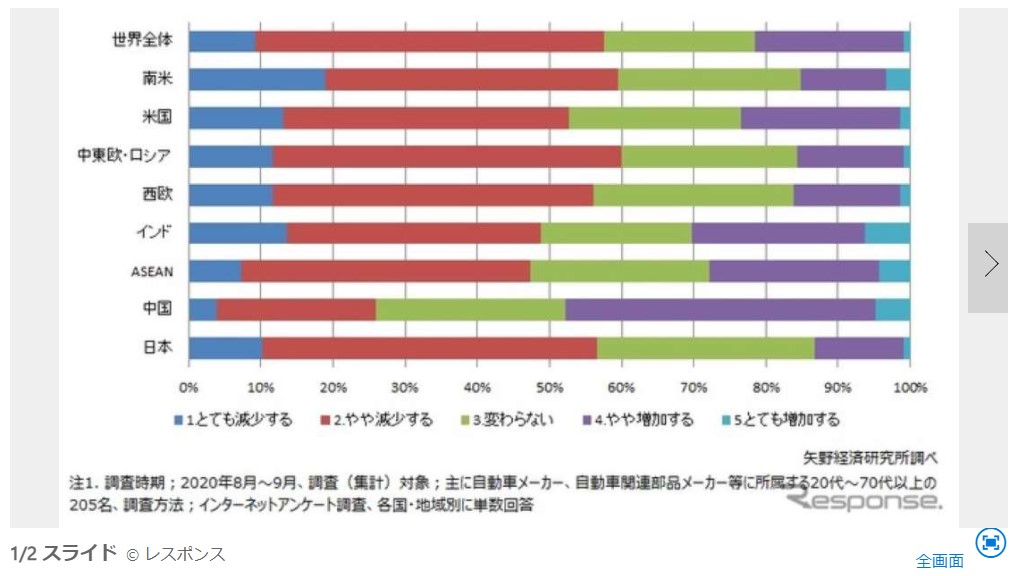

『矢野経済研究所は、「アフターコロナの自動車産業」に関する法人アンケート調査を実施。分析結果の一部を公表した。

調査は8月から9月にかけて主に自動車メーカー、自動車関連部品メーカー等に所属する20代~70代以上の205名に対して実施。新型コロナウイルス(COVID-19)禍における世界の主要国・地域別新車販売台数への影響や回復時期(予想)、CASEの研究開発への影響、これから注目される技術、サプライチェーンへの影響などについて分析した。

コロナ禍における新車販売台数への影響(各国・地域別に単数回答)については、世界全体における2020年は「とても減少」45.4%、「やや減少」51.2%になり、回答者の96.6%がマイナス成長を予想。2021年は「とても減少」が36.1ポイント下がり9.3%、「やや減少」が2.9ポイント下がり48.3%になり、「やや増加」は20.5%に上昇している。

主要国・地域別では、中国における需要回復の影響が大きく、2021年の同市場において「やや増加」と回答した比率は42.9%となり、「とても減少」「やや減少」を合わせた25.9%を上回る。引き続き2021年も厳しい市場環境が続くと予想されているのが南米、西欧、中東欧・ロシア、日本。「とても減少」「やや減少」の回答比率の合計は60%近くを占めている。

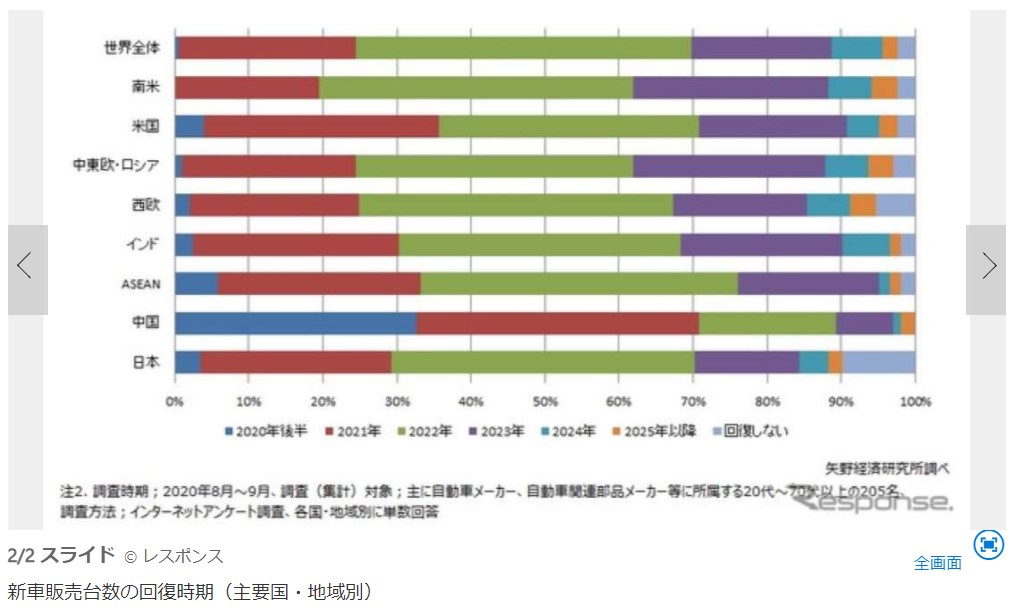

新車販売台数の回復時期(予想)については、世界全体では「2022年」が45.4%を占めており、「2021年」は23.9%、「2023年」は19.0%となった。主要国・地域別にみると、中国の回復時期が最も早く「2020年後半」が32.7%、「2021年」は38.0%。米国についても「2021年」が31.7%を占めており、2021年以降は米中が新車販売台数をけん引することが示唆される。

一方で、コロナ禍で経済が停滞しているアセアンやインド、感染拡大が収まらない西欧、南米については「2022年」とする回答が40%前後。日本についても「2022年」が41.0%、「2021年」は25.9%という結果だった。

また、コロナ禍によって変化の起きる自動車産業分野(複数回答)についてCASEと回答した層に対し、注目技術(複数回答)を聞いたところ、上位3つは、第5世代移動通信(5G)、センサー(レーダ/カメラ/LiDAR/超音波)、OTA(車載ソフトウェアの遠隔更新サービス)という結果だった。

5GはC-V2X(セルラーV2X)として車両の位置情報、各種データ更新、走行情報の共有化、インフォテイメントでの利用が期待されており、2026年以降の本格実用化に向けて実証実験が各国で進んでいる。特に中国はスマートシティとADAS/自動運転、C-V2X(セルラーV2X)の普及拡大を国家政策で推進。5Gの自動車への利用は日米欧よりも早く始まると予想される。

センサーおよびOTAはADAS/自動運転の重要技術であり、センサーの性能向上とコストダウン、OTAによる車載ソフトウエア更新が求められている。ただし、OTAによる車載ソフトウエア更新は技術的ハードルが高く、通信セキュリティ、インフラ整備なども必要なため、車両への搭載が本格的に進むのは2025年以降になると考える。』