自動車産業に関わっている人は知っておいて損はない。自動車の世界最大市場・中国の方針転換のウラ事情。CAFCとNEV規制はこうなる!

(2020/06/29)

https://motor-fan.jp/article/10015329

※ おそらく、世界の自動車市場の流れとか、その中でも、特に、「中国の自動車市場」というものなんかに、ある程度の知識が無いと、分からない記事だろう…。

しかし、「中国の自動車市場」というものの「本質」を抉って(えぐって)いる部分がある…。それらは、決して「自動車雑誌」なんかでは、得られないものだ…。貴重な「資料」として、自分の学習のために貼っておく…。

こういう記事を読むと、「トヨタ、EVで中国製特殊鋼板採用」という事件の裏の事情も、読めてくる…。

『世界最大の自動車市場である中国、どうやら中国政府の方針は変わったようだ。キーになるのは、「HEV(ハイブリッド車)」の扱いだ。新聞報道ではわからないウラ事情をジャーナリスト牧野茂雄が解説する。

TEXT◎牧野茂雄(MAKINO Shigeo)

トヨタ、VW(フォルクスワーゲン)、GM、メルセデス・ベンツ……高い技術力を持つグローバル自動車ブランドが、中国では「燃費の悪いクルマ」というレッテルを貼られた。中国汽車工業協会(中汽工)が発表した2019年のCAFC(Corporate Average Fuel Consumption=企業別平均燃費)規制とNEV(新エネルギー車)規制の達成状況は、中国国内で生産または輸入を行なう乗用車メーカー119社のうち62社がCAFC目標未達成、NEV目標は30社が未達成だった。グローバル自動車メーカーが軒並み未達成に終わり、逆に中国の民族資本ローカルメーカーが優等生ぶりを発揮した。中国国営メーカーは外資から譲り受けた「お古」のプラットフォームに排気量1.6ℓ以下のエンジンを載せたモデルが主力なのに対し、豪華仕様が中心で大排気量エンジンも少なくない外資勢はそもそも立場は不利だ。プレミアムカーの現地生産を望んでいたのは中国政府であり、これは以前から指摘されていた。その中国政府がようやく動いた。2021年から「低燃費車」というカテゴリーを新設する。HEV(ハイブリッド車)誘致へと中国政府は舵を切ったのである。

中国にはふたつの規制がある。ひとつはCAFC規制だ。中国以外ではCAFE(コーポレート・アベレージ・フューエル・エフィシェンシー)と呼ばれる規制であり、メーカーごとに「モデルごとの燃費×1年間に販売した台数」を計算し、そのメーカーのトータル販売台数での平均燃費が規制を満たしたかどうかを監視する規制だ。中国では末尾のアルファベットがE(エフィシェンシー=効率)ではなくC(コンサンプション=消費)と表記される。2020年までの目標値は平均5ℓ/100km(20km/ℓ)である。

もうひとつの規制はNEV(ニュー・エナジー・ビークル)規制だ。BEV(バッテリー電気自動車)、PHEV(プラグインハイブリッド車)、FCEV(燃料電池電気自動車)の3カテゴリーを新能源車(新エネルギー車)に指定し、その生産台数が目標に達したかどうかを監視する。2020年は「全生産台数の10%」をNEVにすることが義務付けられている。

CAFCとCAFEは、それぞれ中国政府が自動車メーカーごとに目標を与える。その計算方法は決まっていて、どのメーカーに対しても公平だ。そして、1年が終わったところで政府機関が計算を行なう。ポイントは「生産台数」で計算する点にある。中国では、自動車メーカーは生産認可を得ているモデルごとの生産台数を毎月国に報告する義務があり、各社からの報告を中汽工がまとめる。その一方で販売台数についての国家統計はなく、業界団体が各社からの報告をベースに集計しているだけだ。CAFCとNEVの規制についても生産したクルマが売れたかどうかは関係なく、生産台数ベースで仕切られる。CAFCとNEVのダブル規制である点は世界的にもめずらしいが、生産台数ベースの規制というのもめずらしい。

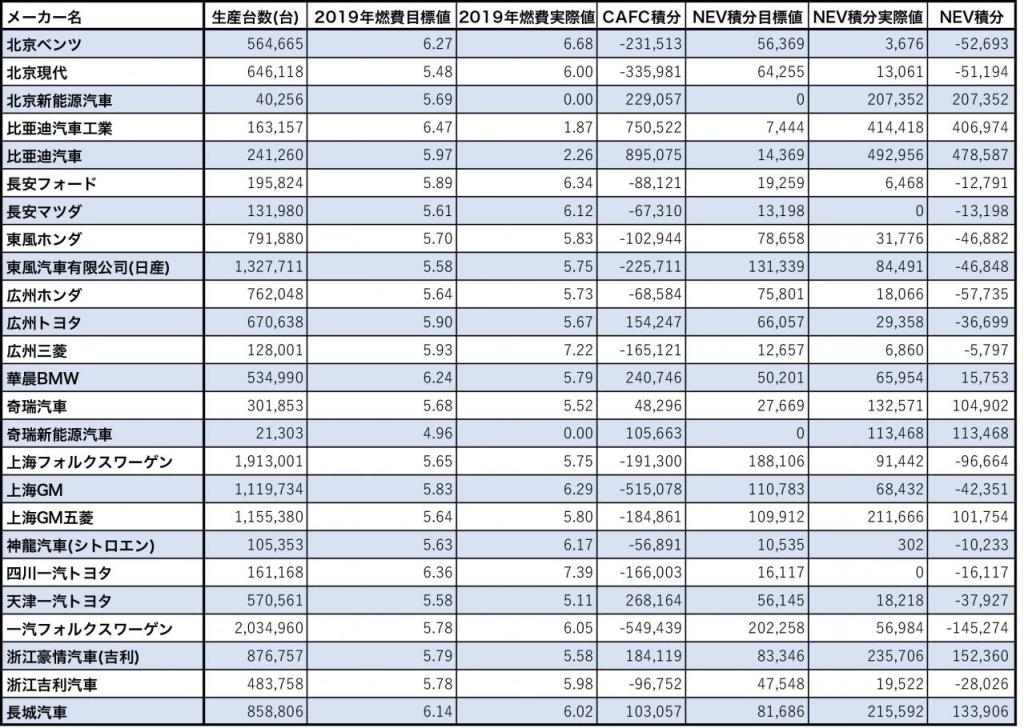

さて、今回は中国での2件の発表をご紹介する。まず、中汽工が発表したCAFCとNEVの目標達成度合いを示すデータだ。全119車の中から筆者が26社を抜粋して表にまとめたのでご覧いただきたい。

2019年中国CAFC&NEV達成状況

中汽工が発表した年間2000台以上のクルマを製造または輸入する企業のデータの中からグローバルメーカーを中心に筆者が抜き出した。NEV積分がプラスの場合はCAFC積分のマイナスをこれで補うことができる。

表の見方を説明しよう。いちばん左のメーカー名にはトヨタ、ホンダ、GMなど馴染みの名前が並んでいるが、必ず漢字が混じっている。北京ベンツとは、中国国営の北京汽車とダイムラーの合弁会社「北京奔馳」である。広州ホンダは国営広州汽車とホンダの合弁会社「広州本田」。中国では外国資本の自動車メーカーが単独で工場を作ることは許されていない。必ず中国企業との合弁企業にしなければならないのだ。

2列目の「生産台数」は2019年に各社が「国に届け出た生産台数」である。3列目の「2019年燃費目標値」は、国が各社に指示したCAFC目標値だ。表記は「100km走行に必要な燃料」であり、北京ベンツの6.27は6.27ℓ/100km。日本式の表記では15.95km/ℓとなる。その右列の「2019年燃費実際値」は各社がモデルごとの生産台数と燃費を掛け算してすべてを合計した平均の燃費値。これがCAFC値である。北京ベンツは6.68ℓ/100kmだった。

北京ベンツを例に計算すると、CAFC目標値よりCAFC実際値のほうが悪い。6.27-6.68=-0.41となり、このマイナス数字に生産台数56万4665を掛けた数字が「CAFC積分値」になる。-23万1513だ。ここまでがCAFC規制の計算。ちなみに、ここで言う積分は数学の計算の積分ではなく積(=総合計)の分(ポイント)、つまり「合計ポイント」という意味だ。

つぎにNEV規制の計算。「NEV積分目標値」は政府が各社に与えるノルマだ。2019年の目標は、2018年に各社が生産した車両の総台数からNEV生産台数を引いた台数の8%だ。その数が北京ベンツの場合は5万6369だった。「NEV積分実際値」は、北京ベンツがNEVを生産して獲得したクレジット(ポイント)だ。以前はBEVを1台生産すると最大5クレジットをもらえたが、現在は最大3.4クレジットに下がった。

北京ベンツはNEVを生産して3676クレジットを獲得した。右から2列目の「NEV積分実際値」の数字がこれだ。「NEV積分目標値」は5万6369だが、じつはこの数字は「政府が与えるノルマ」だから「マイナス5万6369」である。このマイナス分を、実際にNEVを生産して得られるクレジット=NEV積分実際値で埋めて、最終的に「0」になればノルマ達成。しかし、北京ベンツのNEV積分実際値は3676でしかない。目標に対してショートしている。なので「NEV積分目標値」の数字はマイナスになる。「-5万6369+3676=-5万2693」という計算であり、だから表の一番右の列の「NEV積分」が「-5万2693」なのである。

この表に示されている「CAFC積分」と「NEV積分」は、両方とも「政府が与えたノルマを達成したか、していないか」を表す。与える目標はマイナス数字。それを「燃費改善」または「実際のNEV生産」で埋める。目標達成できれば「CAFE積分」「NEV積分」はプラスの数字になる。いかにも共産主義的な発想だ。

「NEV積分」の数字をタテに追っていくと、北京ベンツはもちろんマイナス、次の北京現代(韓国・ヒュンダイ自動車)もマイナス。北京新能源汽車はごっついプラスだが、この会社は北京汽車集団(グループ)のなかでNEV生産だけを担当する会社だから、このようにプラスになる。しかも北京新能源汽車の燃費実績値は0.00である。これは「ガソリンも軽油も使わない電動車だけ製造した」ことを示す数字だ。

さらに見ていこう。比亜迪汽車工業は、電池メーカーの比亜迪(BYD)グループの自動車メーカーで、ここは中国で初めてPHEVセダンやBEVタクシーを生産した会社だ。親会社が電池メーカーだから電動化には熱心で、だから「NEV積分」はがっつりとプラスになっている。その下、長安フォード、長安マツダ、東風ホンダなどはグローバルメーカーと中国国営メーカーの合弁会社だが、生産しているのはグローバルブランドのクルマだけ。「NEV積分」はマイナスである。

表を下へ見て行くと「CAFC積分」で広州トヨタがプラスになっている。政府が与えた燃費目標を実際値が下回った。つまり燃費のいいクルマを生産したということだ。これはHEV(ハイブリッド車)の恩恵でもある。上海GM五菱は燃費目標を達成できず「CAFC積分」は大幅マイナスだが、BEV商用車を生産したことで「NEV積分」はプラスだ。この場合は「NEV積分」のプラスで「CAFC積分」のマイナスを損失補填することができる。

……と、中国自動車メーカー119社のデータが発表されたのだが、前述したようにグローバル自動車メーカーの多くが目標達成していない。その理由のひとつは、各社とも利益率のいいSUVを主力に据えているためだ。もちろん民族系メーカーもSUVをかなり売っているが、グローバルブランドのプレミアムSUVは人気がある。また、中国民族系メーカーはエンジン排気量の小さいクルマ、せいぜい2ℓまでのクルマがほとんどだが、外資グローバルメーカーは排気量が大きくて豪華な、あるいはスポーティなモデルを揃えている。

クレジット統一管理の流れ

CAFC規制とNEV規制はそれぞれクレジットで管理されているが、両方のクレジットは統一的に扱われる。ICE(内燃機関エンジン)搭載車は「伝統的車両」と呼ばれ、1台製造するごとに「マイナス1」クレジットが課せられる。これをCAFCの数字で小さくするか、NEVクレジットで穴埋めするか、あるいは他社かられクレジットを購入するかで最終的にプラスマイナス・ゼロにすればいい。(図は三菱UFJコンサルティング提供)

威志V5 | 威志と書いてヴィッツ。このモデルはヴィッツ・ベースの中国専用4ドアセダンであり、トヨタからライセンス腰輿を受けた第一汽車が生産する。

中国でもっとも古い第一汽車(一汽)は、VWとトヨタから旧世代の設計をもらって生産している。初代ヴィッツを手直ししたモデルもまだ生産されている。MT(マニュアル・トランスミッション)が主流だ。VWも古いジェッタなどを提供している。こちらもMTが主流。中型クラスだと、マツダが設計を提供した旧型アテンザをベースにデザインを変えたセダン/ワゴンが主力だ。豪華なクルマやスポーティなクルマは持っていない。見栄えは良くなってきたが、外資グローバルブランドのプレミアムカーを買っている層は、中国メーカーの商品は選択肢に入れない。国内ブランドと外資合弁とでは顧客層が違うのだ。

それと、中国国営グループ各社と大手の独立系メーカーは「○○新能源汽車」と行った社名の会社を設立している。ここでNEVを生産する。極論すれば、売れても売れなくても構わないのだ、NEVを生産しさえすれば、1台も売れなくたってクレジットが入ってくる。それで政府から与えられた目標は達成できる。

中国政府は、2020年のNEV生産目標を「メーカーごとの総生産台数の12%」に設定している。なので、2020年が終わって2021年5月ごろに、ここで紹介した表の2020年版が発表される。2019年は「メーカーごとの総生産台数の10%」だったが、目標がさらに高くなる。果たしてどうなるだろう。10%目標だった2019年でさえ、外資グローバル勢はあらかたNEVノルマ未達成だった。

去る6月22日、中国工業和信息化部(工信部)が「CAFCとNEVの同時管理措置」を改定した。このなかに突然、いままでにはなかった「低燃費乗用車」という表現が追加されていた。「NEVではない低燃費乗用車」である。これが冒頭に紹介した「ふたつの発表」のうちの2番めだ。2021年1月1日以降は、「低燃費乗用車」を1台生産すると通常の伝統的車両((従来から存在するガソリン車やディーゼル車など)の生産では「マイナス1」になってしまうクレジットが0.5倍(つまり0.5台=2分の1台)として計算されると書いてある。しかも2022年はこれが0.3倍(つまり0.3台)に計算され、2023年には「0.2倍に勘定する」と。これは何なのか。

中国の政府発表は、どうとでも解釈できるものが多い。具体的に「これはこうです」と明記しない。日本の法律によく似た階層構造だ。法律があり、その運用は運用令や施行規則で定め、最後の最後は明文化されていない行政指導で丸くおさめる。工信部発表の「低燃費乗用車」も、まさにこれだ。燃費がどれくらいなら「低燃費」なのか、いっさい触れていない。おそらく、これから決めるのだろう。その燃費の測定モードも示していない。ただし、低燃費乗用車は、2021年はマイナス0.5クレジット、2022年はマイナス0.3クレジット、2023年はマイナス0.2クレジットとして扱うことは明記されている。

これはつまり、低燃費乗用車の優遇が2021年より2022年のほうが手厚く、さらに2022年より2023年のほうが手厚いということだ。来年は低燃費乗用車2台作ると「伝統的車両1台分」と同じマイナス1クレジットになる。2023年には、低燃費乗用車を5台作っても「伝統的車両1台分」と同じマイナス1クレジットになる。これはHEV(ハイブリッド・エレクトリック・ビークル=ハイブリッド車)優遇にほかならない。燃費のいいHEVを「中国で生産してほしい」ということだ。

中国はNEVにHEVを入れなかった。おもな理由はふたつあると思う。ひとつはガソリン消費を減らしたい(つまり原油輸入量を減らしたい)という中国政府の目標に対し、内燃機関エンジンを積むHEVでは「適さない」こと。もうひとつは、いまさら内燃機関エンジンでは日欧米韓にかなわないから、自動車産業の戦いの土俵を変えて電動車分野を開拓すること。国を挙げてバッテリー、電動モーター、制御系の開発を進め、この分野で自動車強国になること。だからHEVは排除した。

中国のある大学が「トヨタ・プリウスの制御プログラムをすべて書き出し、これをコピーする」作業を行なっていたことは、関係者の間では有名な話だ。しかし無駄に終わった。あまりに制御が緻密すぎたのだ。これ以降、中国政府はHEV開発には消極的になった。しかし、BEV、PHEV、FCEVで始めたNEV規制は思うように進まない。このままでは政府のメンツにかかわる。だから「NEVではない低燃費乗用車」というカテゴリーをCAFC規制内に作り、これでNEV生産目標が増えてもCAFCクレジットでNEVクレジットの穴埋めをしやすくする。これが中国政府の狙いだと思われる。

もっとも、中国政府も「NEVが売れていない」ことはよく知っている。中国メーカー勢の「○○新能源」が製造したNEVは、それぞれのメーカーの地元で役所や公共施設に売り込み、メーカー自身も社用車としてNEVを使っている。さらに取引先の部品メーカーや金融機関にもNEVを買ってもらっている(おそらく割引で)。以前、中国メディアSina.comは「NEV販売台数の約23%が自動車メーカー直営フリート企業向けだ」と報じた。直営フリートとは自動車メーカー自身が経営するレンタカー会社やカーシェア会社などを指す。

実は、一般ユーザーが購入したNEVは「全体の6割くらいではないか」という推測もある。筆者は中国メディアと20年来の交流があり「汽車の友」などの媒体に連載コラムも寄稿していた。大学の自動車研究者諸氏とも交流がある。彼らの証言をつなぎ合わせると、どうもNEV販売台数の半数は「一般ユーザー以外が買っている」ように思える。その証拠は、昨年7月に実施されたNEV補助金の大幅カットだ。7月を境にNEV販売台数は激減した。10〜12月は前年同月比で40%以上のマイナスだった。おそらく、このマイナス分が一般ユーザー向けではないかと思う。

荣威ERX5 | 上海汽車集団の上海荣威が生産するBEVのSUV「ERX5」。上海荣威はもともとローバーから買収した知的財産でクルマを作る会社だったが、現在はMGとROEWE(荣威)で輸出市場を開拓するポジションになった。

中国では、NEV補助金は購入者ではなく自動車メーカーに支給される。補助金を受け取った分だけ「安く提供しなさい」という仕組みだ。見方を変えれば、NEV補助金は「NEV製造報奨金」である。売れても売れなくても、作れば補助金がもらえる。中国の内陸部へ行くと、BEVがずらりと並んだモータープールを目にすることがある。昨年7月のNEV補助金大幅カットによって倒産した「○○新能源汽車」は数社あり、出荷されないままの在庫が放置されているのだ。おそらく、そのまま朽ち果てるだろう。

すでに自動車業界内と自動車研究者の間では「政府のNEV政策は失敗」と言われている。中国の自動車メーカーの相当数はNEV目標を達成していて未達成は外資合弁のほうが圧倒的に多いのは事実だが、中国メーカーのNEVが技術的に外資メーカーのNEVにかなわないことは中国政府も認識している。そこで「低燃費乗用車」というカテゴリーを追加し、外資メーカーがマイルドHEVやフルHEVを販売しやすくし、その技術を提携相手である中国国営メーカーに供与してもらう。これで自動車市場全体の燃料消費量を減らす。中国政府はこういう戦術に出たのだろう。

この背景には、NEVクレジット売買という中国独特の制度も見え隠れする。NEVノルマを達成できなくても、中国政府が自動車メーカーにペナルティを課すことはない。「業界内で片付けなさい」という姿勢だ。

CAFC積分の数字がマイナスの場合、もし自社がNEVのプラスクレジットを獲得していたなら、それで補填することができる。前述の上海GM五菱はそれが可能だ。あまりにCAFC積分のマイナスが大きい場合は、新規の製造認可申請が却下されることがあると言われている。また、燃費極悪のモデルを放置すると「製造認可が取り消しになる」とも言われている。CAFC規制には罰金がないが、中国政府は許認可権を武器にしているのだ。

一方、NEV規制ではNEV積分がマイナスの場合は他社からNEVのプラスクレジットを買い取るという道を選択できる。同じグループ内に所属し25%以上の資本関係があるメーカー同士の場合は、そこで融通し合うこともできる(価格は要相談)。じつは、グローバルメーカーの多くがこの方法を選択している。あらかじめNEVクレジット買取契約を結んでいるのだ。

VWの場合は中国の江淮汽車と江淮大衆汽車有限公司(大衆とはフォルクスの中国語訳)という合弁会社を設立し、ここでNEVを生産している。この会社が獲得したNEVクレジットは上海大衆汽車と一汽車大衆汽車が第1優先権で買い取ることができる。会社設立時点でこういう契約を結んでいる。

中国メーカーも、たとえば浙江吉利汽車はボルボから技術をもらった中級以上のモデルを生産しているためCAFC積分もNEV積分もマイナスだが、同じグループに小型車専門の浙江豪情汽車があり、ここが獲得したNEVクレジットで補填できる。

まだ自社製品としてのNEVを持っていない外資合弁の場合は、とりあえず伝統的車両の燃費を向上させ、CAFC積分でマイナスにならないようにする。政府から与えられたNEV積分目標については、中国民族系の「○○新能源汽車」にお金を払って買い取る。この方法で2〜3年はしのぐことができる。ダイムラーはBYDとの合弁会社からNEVクレジットを買い取り、トヨタは広州汽車集団からNEVクレジットを買い取る。今年についてはそんな状況である。

中国の内陸部へ行くと、ガソリンスタンドがない町がある。自動車のインフラが整っていないのだ。そういう町にも改造EVを売る小さな工場がある。ラダーフレームにモーターを取り付け、汎用部品で構成した制御ユニットを積む。

ここに「低燃費乗用車」が入ってくると、おそらく外資メーカーはHEVに切り替えるだろう。そのぶん、NEVクレジットのマイナスが減る。そうすればクレジット購入のための費用負担が減る。前述したように中国での外資グローバルメーカーは中国国営メーカーとの合弁事業であり、だからクレジット購入費用は出資比率に応じて中国国営メーカー側も負担しなければならない。これがバカにならないのだ。

2019年のCAFCとNEVの実績が出る前、昨年夏の補助金大幅減額でNEV販売台数が激減する前に中国政府は「低燃費乗用車」の導入を決めていた。素案は昨年7月に一部が公表されている。そして、2019年実績が明らかになり「このままではNEV規制そのものが崩壊するという危機感を抱いた」と中国メディアからは聞いた。おそらく「低燃費乗用車」はかなりの低燃費に設定されるだろう。すでに中国メディアは「トヨタやホンダのHEVが有利になる」と書いている。

中国はCAFCとNEVのダブル(二重)規制であり、政府は両方をうまくからめてCAFCクレジットとNEVクレジットを「統一管理」している。そもそもの話をすれば、燃費と電動化率の両方に規制を敷くという点で世界的には例のない強引なやり方である。しかし、その運用ではあからさまに罰金を徴収せず、中国企業のフトコロに外資グローバルメーカーのお金が流れ込むようにした。そして、中国企業がクレジット売買で稼いだお金の幾らかを税金として政府が徴収する、と。しかし思惑通りには事は進まなかった。中国国営自動車メーカーですら「政府は無策」と批判するほどNEVは売れていない。当初の方針を曲げてでもHEVをある程度優遇することが現実的でありNEV規制失敗論を一蹴できる。これが中国政府のいまの心境なのだろう。』