富士フイルム、利益でキヤノン超え メディカル買収明暗

https://www.nikkei.com/article/DGXZQOUC172R30X10C25A3000000/

『2025年3月19日 2:00

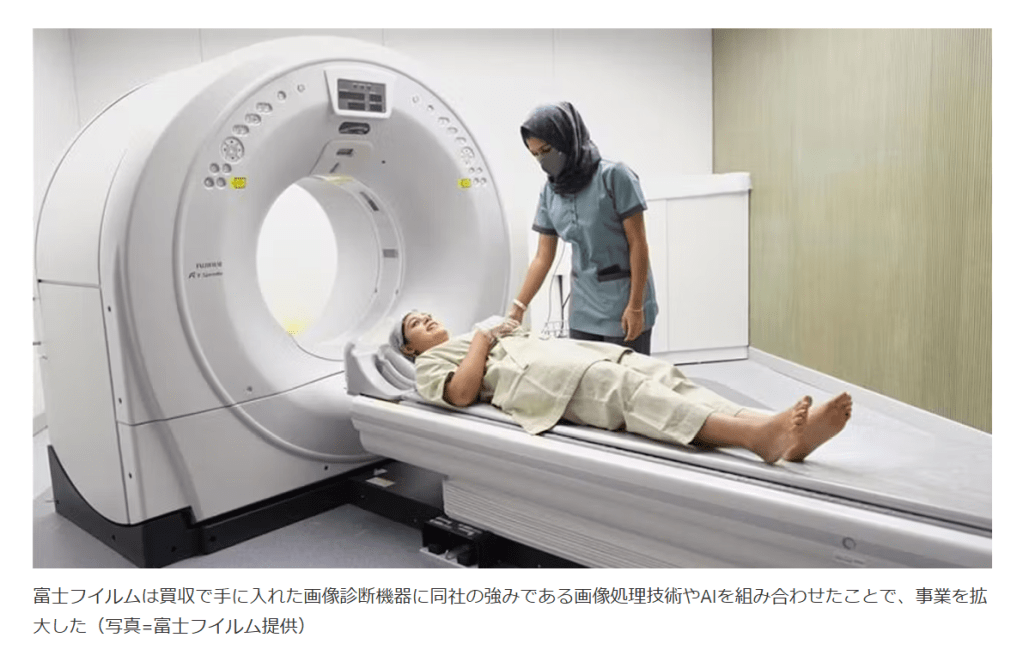

富士フイルムは買収で手に入れた画像診断機器に同社の強みである画像処理技術やAIを組み合わせたことで、事業を拡大した(写真=富士フイルム提供)

日経ビジネス電子版

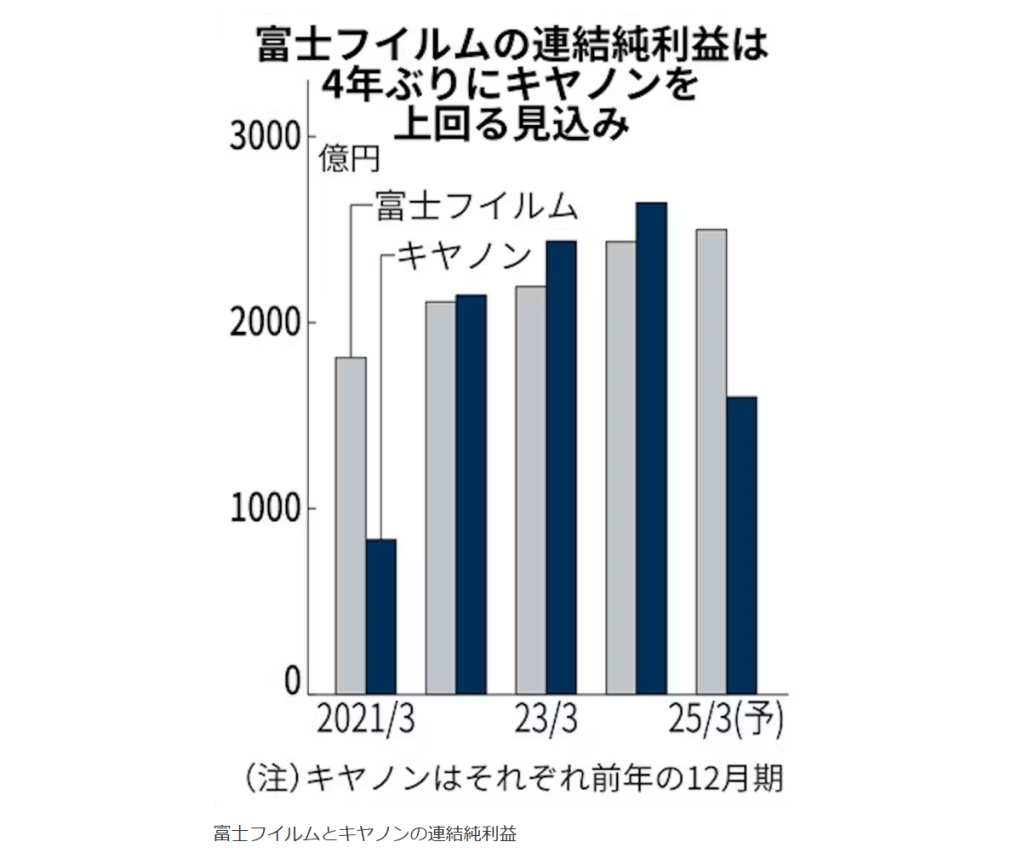

富士フイルムホールディングスが5期連続で純利益が過去最高を更新する見通しだ。2月6日に発表した2025年3月期通期(米国会計基準)の連結純利益予想は2500億円と前回から据え置いた。競合のキヤノンが24年12月期連結決算で純利益が前の期比40%減の1600億円となったことで、富士フイルムの最終利益が4年ぶりにキヤノンを上回る見込みとなった。

今回の決算で焦点となったのは、医療機器関連の事業だ。キヤノンは将来の成長事業として医療機器部門の主体となる旧東芝メディカルシステムズ(現キヤノンメディカルシステムズ)を16年に買収した。しかし、中国市況の悪化やコスト面の課題などが影響し、想定通りの結果を出せていない。

24年12月期の減損影響を含まない医療機器部門の営業利益率は4.3%と、当初の目標(7.9%)に及ばなかった。収益性が悪化したとして、「のれん代」の減損損失1651億円を計上することとなり、4年ぶりとなる減益の主因となった。他の主力事業であるカメラや事務機関連で減損をカバーできなかった。

一方で富士フイルムは医療機器販売の中国市況の悪化やバイオCDMO(開発製造受託)事業の一時費用の計上などが重なり、ヘルスケア部門の25年3月期の営業利益は前回予想から20%引き下げた。ただ、インスタントカメラ「チェキ」などのデジタルカメラや半導体関連材料が好調で、ヘルスケアの減益分をカバーする見込みだ。

後藤禎一社長は「中国政府が医療分野に資金を入れていくとも発表しており、これ以上は市況が悪化しないという感触がある。現時点でこれ以上の下振れ要因はないとみている」と強調した。

富士フイルムとキヤノンの連結純利益

「旧東芝」を争ったキヤノンと富士フイルム

キヤノンが買収した旧東芝メディカルシステムズは、富士フイルムにとっても因縁がある。東芝は15年に経営危機に陥った際、数少ない黒字事業でコンピューター断層撮影装置(CT)の世界シェア2位グループに位置していた旧東芝メディカルシステムズを売却すると表明。優良企業を買収しようと入札には大手企業や投資ファンドなどが次々に参画し、落札額は大幅につり上がった。

そして最終入札まで競り合ったのが、キヤノンと富士フイルムだった。当時富士フイルムのヘルスケア部門の年間売上高は約4000億円と稼いでおり、さらに1兆円へと引き上げる足がかりとする狙いがあった一方、キヤノンのメディカル事業の年間売上高はまだ規模が小さかった。それまで収益の柱だったカメラと事務機は市場が頭打ちになっており、成長路線への回帰に向け、事業構造を転換する千載一遇の好機とみていた。

最終的にキヤノンが約6655億円で買収。ただ富士フイルムは買収スキームに疑問点があるとして、キヤノンの手法を批判。買収決定に関する質問状を当時の東芝社長に送付するなど、騒動は長期化した。

M&A巧者の富士フイルム、利益率でキヤノンに差

社運を懸けた入札合戦を制したキヤノンだが、メディカル事業は思い描いた利益を出せていない。課題の1つはオペレーションだ。生産、管理部門などで外部委託をメインに据えるという東芝側の文化を踏襲した結果、コストが想定以上に膨らんだ。

あるキヤノンの社員は「意思決定やコストに関する考え方など、あらゆる面が東芝側と違った」と話す。収益性の向上に向けて24年には「メディカル事業革新委員会」を立ち上げオペレーションの見直しを図るなど、テコ入れの最中だ。

一方、富士フイルムは東芝子会社買収に失敗した後、日立製作所が手掛けていた画像診断機器事業を21年に約1790億円で買収した。この買収を主導したのが、当時メディカルシステム事業部長だった後藤社長だ。

2月6日、決算を説明する富士フイルムホールディングスの後藤禎一社長(写真=富士フイルムHD提供)

買収後は手に入れた磁気共鳴画像装置(MRI)やCTといった医療機器と、同社の強みである画像処理技術や人工知能(AI)などのソフトウエアを組み合わせ、医療機関向けに一括で提供を始めた。写真フィルム由来の画像解析やシステム開発の技術を生かしてソフトウエアを内製化しており、高い利益率を誇る。

SMBC日興証券の徳本進之介シニアアナリストは「画像診断関連のメーカーなどは10%前後の営業利益率であることが多いなか、富士フイルムの医療機器事業の営業利益率は15%前後と収益性が高い。商品別では内視鏡など高収益製品があるのも特徴だ」と話す。

医療機器を手掛ける富士フイルムのメディカルシステム事業は日立の事業買収後、年平均11%の成長を続けている。

医療機器事業、懸念は中国市場

医療機器事業のM&A(合併・買収)で明暗が分かれた富士フイルムとキヤノンだが、両社とも乗り越えなければならない足元の課題がある。

成長市場の1つである中国市場で、同国政府が病院関係者の贈収賄の摘発など反腐敗キャンペーンを活発化させていることだ。調査の対象となることを警戒して医療機関側から高額な医療機器の購入を控える動きが出ている。

SMBC日興証券の徳本氏は「反腐敗運動の影響は底を打った兆しがあり、医療関連企業の補助金が出る25年の夏ごろから市況は上向く見込み」と話す一方、「MRIやCT、内視鏡などの製造で中国国内メーカーが台頭しており、中国の中で国産品の購入が奨励される動きもある。日系の医療機器メーカーは戦略の巧拙が問われる」と指摘する。

更なる成長市場の開拓の重要性が増してきている。1つが中国を除くアジア太平洋地域だ。SMBC日興証券によると、2060年には世界の高齢者人口の4割が中国を除くアジア太平洋地域の国々が占め、医療支出も大幅に増える見込みという。

富士フイルムは自社の医療機器やAIによる画像診断技術を使った健康診断センターの「NURA(ニューラ)」をインド、モンゴル、ベトナムで展開し、24年12月にはインド・ケララ州に新拠点を開設。計8拠点を構えるなど、新興国へのネットワークを広げている。

成長領域と目されていた医療機器事業だが、コスト構造や市場動向によっては落とし穴が潜むことが明らかになった。事業戦略の見直しが求められている。

(日経ビジネス 濵野航)

[日経ビジネス電子版 2025年2月13日の記事を再構成]

【関連記事】

・富士フイルム社長「目指すはバイオ医薬品の受託大手」

・富士フイルム2期連続最高益 4~12月、半導体材料伸び

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。

詳細・お申し込みはこちら

https://info.nikkei.com/nb/subscription-nk/ 』