拡張する中国の対外融資

ー債務危機で揺らぐ国際社会における地位一

https://www.jri.co.jp/MediaLibrary/file/report/rim/pdf/12403.pdf

調査部

上席主任研究員三浦有史

(hiraiwa.yuji @jri.co.jp)

『 要旨

- 新型コロナウィルスの感染拡大に伴う開発途上国の債務危機が発生したことを受

け、中国は世界銀行を通じて低所得国に対する融資実績を開示した。2019年の融

資残高は1,085億ドルと、世界銀行の1,157億ドルと肩を並べる水準にある。 - 中国は、意図して開発途上国を「債務の罠」に陥れようとしているわけではない

ものの、重点国に対し過剰な融資を行う傾向がある。債務残高に占める中国の割

合が高い「中国依存国」のなかには、債務不履行に陥るリスクが「高い」ないし「窮

迫」と評価される国が多い。 - 中国政府は開発途上国に対する支援を「南南協力」と位置付ける。「南南協力」は

互恵の原則に基づいて実施されており、融資は前提条件を設けず、高金利でなさ

れる。中国の開発途上国向け融資の残高は2017年で3,930億ドルに達し、中所得国

および非アフリカ地域にも積極的にアプローチしている。「開発途上国の盟主」と

しての中国の地位は0OF (ODA以外のその他政府資金)によって支えられている。 - 世界銀行は、開発途上国の抱える債務は“過去50年で最悪”と評するものの、低所

得国の債務危機に対する懸念は次第に緩和されると見込まれる。危機の震源地に

なりうるという点では、低所得国よりもトルコやブラジルといった中所得国の方

が危険といえる。 - 最大の債権国となった中国は、債務の持続可能性に与える影響が大きいにもかか

わらず、融資の不明瞭さと、返済猶予交渉における消極姿勢が目立ち、中国以外

の債権者の疑心暗鬼を誘発し、債務危機回避に向けた国際協調を損なう存在になっ

ている。 - 新型コロナウィルスの感染拡大に伴う債務危機は、①互恵の原則は債務削減と相

いれない、②中国は債権者として異質であり、他の債権者との協調が難しい、③

中国は債務の持続可能性について考える必要がない、といった「南南協力」が内

包する問題点を露呈することとなった。 - 中国は、深刻化するアメリカとの対立、潜在成長率の低下、そして、今回の債務

危機において開発途上国を満足させる対応が出来ていないこと等から、開発途上

国における中国のプレゼンスは今後低下する可能性がある。 - 対外融資の停滞により、一帯一路はコロナ前の勢いを失う公算大である。今後、

何を手段に一帯一路を推進するのか、さらには、アメリカに伍する大国としての

責任とは何か、習近平政権の外交政策は政権発足後初といえる分岐点に差し掛かつ

ている。

環太平洋ビジネス情報RIM 2021 V〇1.21 No.801

目次

はじめに - 中国の低所得国向け対外融資

(1) なぜ中国は融資情報を明らかにし

たのか

(2) 中国の低所得国向け融資一G7の1.9倍

(3) 債務国側からみた中国一「債務の

罠」の真偽

(4) 債務の負担能力と持続可能性とい

う視点ー「債務の罠」の真相 - 中国の対外融資の全体像

(1) 「南南協力」とはー互恵の原則

(2) 中国融資の全体像ー2017年で3,930

億ドル

(3) 「南南協力」は援助ではなく OOF

が軸 - 債務危機で揺らぐ中国の地位

(1) 危機の行方ー®所得国より中所得国

(2) 交差する思惑ー中国が誘発する疑

心暗鬼

(3) 高まる中国への不満一「南南協力」

が内包する問題

(4) 中国国内にも不安

おわりに

一分岐点を迎える外交政策

はじめに

中国は世界銀行を通じて低所得国(注1)

に対する融資の実態を初めて明らかにした。

その結果、2019年末の融資残高は1,085億ド

ルとわずか4年で1.8倍に増加し、世界銀行

と肩を並べる水準にまで達していることが判

明した。その一方、新型コロナウィルスの感

染拡大によって、多くの低所得国が債務危機

に直面している。ザンビアは2020年11月に債

務不履行に陥った(注2)。中国は同国政府

の債務残高の29.1%、二国間政府債務残高の

78.3%を占める最大の債権国である。

債権国として台頭した中国が債務危機に対

しどのように振る舞うカ、。この問題は低所得

国が債務危機を回避出来るか否かに決定的な

影響を与える。G20財務大臣•中央銀行総裁

会議は、2020年10月、低所得国の二国間政府

債務の返済を2021年6月まで猶予することで

合意した(注3)。そして、11月には、返済

猶予から一歩踏み込み、債務削減と償還期間

の延長をする場合の枠組みについて合意した

(注 4)。

中国はG20のメンバーであることから、債

務危機回避に前向きであるようにみえる。し

かし、中国は政府10〇%出資である国家開発

銀行を民間債権者とし、返済猶予の対象外と

主張するなど、危機回避に向けた国際協調を

乱す存在になっている。同行は、9月末まで

に民間債権者として一部の低所得国と7.5億

2環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

ドルの債務救済協定を締結したとするものの

(注5)、中国の低所得国向け融資の残高が

1,085億ドルに達することを考えると、その

規模は非常に小さい。

中国のこうした行動は他の債権国・民間債

権者の疑心暗鬼を誘発し、債務危機回避に向

けた協調を損なう要因となっている。アメリ

カは、国際通貨基金(IMF)や世界銀行の融

資が本来の目的から離れ、中国向け債務の返

済資金に充てられることを警戒した(注6)。

国家の債務危機にどのように関与すべきかに

ついてのコンセンサスが確立していない民間

債権者も同様である。

70カ国400社以上の金融機関で構成される

国際金融協会(institute of International Finance:

IIF)は、9月、G20財務大臣•中央銀行総裁

会議の取り組みを評価しながらも、返済猶予

への参加要請には「個別対応」(case-by-case

approach)とせざるを得ないとした(注7)〇

IIFの対応は過去の債務危機時と変わらない

が、ザンビアが債務不履行に陥ったのは中国

に優先的に債務が返済されることを憂慮した

民間債権者が利払い猶予を拒んだためとされ

る(注8)。

本稿では、対外融資を積極的に拡大し、債

権国として台頭してきた中国の現在地を明ら

かにするとともに、中国が低所得国の債務危

機にどのように臨むのかを展望する。そして、

一連の出来事が中国の一帯一路、あるいは、

中国の外交政策に与える影響について考え

る。

最初に、中国の低所得国向け融資の実態を

明らかにする(1.)。次に、中国の開発途上

国支援の基本概念である「南南協力」を整理

したうえで、対外融資と援助の全体像を把握

し、「南南協力」が援助ではなく、商業ベー

スの融資によって進められてきたこと(2.)、

そして、今回の債務危機を機に国際社会にお

ける債権国・中国の地位が揺らぎ始めたこと

を明らかにする(3.)。最後に、陸海のシル

クロード沿線国との共存共栄を目指す一帯ー

路が行き詰まり、習近平政権の外交政策が分

岐点に差し掛かっていることを指摘する。

中国の対夕”|”融資は一帯一路を支える柱であ

り、シーレーンなどわが国の安全保障政策に

も影響を与える重要な問題である。ただし、

次に指摘する点からも、わが国は中国の対外

融資と低所得国の債務危機の帰結を注意深く

見守っていく必要がある。

ひとつは、わが国の低所得国向け融資残高

は2019年で209億ドルと、中国に次ぐ債権国

となっている点である。中国がどのように振

る舞うかは、わが国の債権にも影響を与える。

もうひとつは、債務危機を回避出来るか否か

は、低所得国の貧困削減や人命の救済という

人道的問題に密接にかかわるという点であ

る。世界銀行は、2020年に世界の極度の貧困

に晒される人の割合は本来7.7%であったが、

新型コロナウィルスの感染拡大により9.1〜

9.4%に上昇するとみる(注9)。

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 3

さらに、低所得国の債務不履行が相次ぐ事

態に陥れば、開発途上国全体に流入する資金

が滞り、債務危機が低所得国から中所得国へ

と伝播すれば、回復に向かいつつある世界経

済の足枷になりかねない点も看過出来ない問

題といえる。低所得国の多くはアフリカ大陸

にあり、わが国との経済的なつながりが強い

とはいえない。しかし、その経済的安定は世

界経済の安定成長への回帰に不可欠であり、

わが国を含むG20構成メンバー国共通の責務

といえる。

なお、対外債務は貸出主体別および借入主

体別にそれぞれ政府と民間に分けられる。本

稿で扱うのは政府が借入主体となっている公

的債務である。公的債務は政府だけでなく、

国有企業や政府が保証した民間企業の債務も

含む。債務は貸出主体の属性に応じて、国際

通貨基金(IMF)などの「国際金融機関」

(official multilateral)、「二国間政府」(official

bilateral)A「民間」(Non-official)に分けるこ

とが出来る。企業が借入主体である民間債務

は本稿ではほとんど扱わないが、貸出主体が

「民間」である債務と区別するため、「企業が

借入主体である民間債務」ないし「企業が借

入主体である民間対外債務」と表記する。

(注1)一部メディアでは「最貧国」とも表記されるが、本稿で

は「低所得国」で統一・する。低所得国は、1人当たり

GNI (国民総所得)の水準をもとにした世界銀行の分

類による。2020年時点における低所得国の定義は、1

人当たりGNIが!,035Kル以下の国、下位中所得国は

同1,036- 4,045ドルの国、上位中所得国は同4,046~

1万2,535Kルの国、高所得国は同1万2,536Kル以上

の国を指す。

(注2)「アフリカ、債務危機の足音 ザンビアで債権者交渉難

航、対中返済優先を懸念」2020年11月3日日本経

済新聞n (https://www.nikkei.com/article/DGKKZO

65776960S0A101C2FF8000/)、「ザンビアが債務不履

行、コロナ下でアフリカ初」2020年11月14日 日本経

済新聞.(https://www.nikkei.com/article/DGXMZO

66236180U0A111C2000000/)

(注3)「20か国財務大臣•中央銀行総裁会議声明(仮訳)

(2020年10月140) J 財務省(https://www.mof.go.jp/

intemational_policy/convention/g20/g20_201014.pdf>

2020年11月16日アクセス)

(注4)「DSSI後の債務措置に係る共通枠組(仮訳)(2020年

]1月13 日)」財務省.(https://www.mof.go.jp/intemational_

policy/convention/g20/g20_201113_2.pdf)

(注5)「国開行与G20緩債イ昌議老恵国簸訂緩債協議」2020

年10月30日国家開発銀行.(http://www.cdb.com.cn/

xwzx/khdt/202010/t20201030_7879.html)

(注6)「一帯一路の債務、IMF世銀の支援は返済原資になら

ず=米財務長官」2020年3月12日ロイター.(https:/加.

renters. com/ article/usa-china-debt-idJPL4N 2B 50Q1)

(注7) IIF Letter To G20 Regarding The Debt Service Suspension Initiative (DSSI)”, 22 September,2020. (https://www.iif.com/Publications/ID/4097/IIF-Letter- To-G20-Regarding-The-Debt-Service-Suspension- Initiative-DSSl) (注8)「アフリカ債務危機、ザンビアで交渉難航対中優先に 懸念」2020年11月2日 日本経済新聞.(https://www. nikkei.com/article/DGXMZO65776960S0A101C2FF 8000/) (注9)「新型コロナウィルス感染症により2021年までに極度の 貧困層日最大1億5,000万人増加」2020年10月7日世 界 銀行.(https://www.worldbank.org/ja/news/press- release/2020/10/07/covid-19-to-add-as-many-as-150- million-extreme-poor-by-2021) 1.中国の低所得国向け対外融資 中国政府が対外融資の情報公開に踏み切っ た背景を明らかにしたうえで、低所得国向け 融資の実態と債務国側からみた中国の位置づ けを明らかにする。そして、低所得国の債務 危機をどのように捉えるべきカ、、また、中国 の融資が債務危機を引き起こす要因となった か否かについて検討する。 4環太平洋ビジネス情報RIM 2021 Vbl.21 No.80 拡張する中国の対外融資 ⑴なぜ中国は融資情報を明らかにしたのか 中国政府は開発途上国向け支援として様々 な資金を提供してきた。そのひとつは援助で あり、もうひとつは融資である。ただし、い ずれも詳細な情報は「国家機密」扱いとされ てきた(注10)。理由としては、これらの情 報には北朝鮮への資金供給といった対米関係 に影響を与える情報が含まれること、また、 支援が台湾と外交関係を結ぶ国にアプローチ し、断交を迫る手段になっていることが挙げ られる。中国の開発途上国支援は外交の機微 に触れる情報を多分に含んでいる。 中国の援助は、外貨準備がわが国を抜いて 世界一となった2006年以降に増加し(Kitano and Harada [2014])、欧米諸国を刺激した。 このため、政府は2011年と2014年に「中国の 対外援助」として援助の概要を公表した (注11)。そこでは、中国の援助には贈与や技 術協力などの返済を必要としない無償資金協 力と返済を必要とする有償資金協力があり、 有償資金協力は利子がつかない無利子融資 (注12)と市場より低い金利を適用する譲許 的融資(concessional loan)があることが明 らかにされた。 中国政府は同じ時期に援助だけでなく、対 外融資も増やしていった。ここでいう対外融 資には援助の一部である無利子融資と譲許的 融資を含むが、その多くは非譲許的融資、つ まり金利が高い商業ベースの融資である。 中国政府による対外融資の全体像の把握を試 みた世界銀行の副総裁兼チーフエコノミスト であるラインハート・ハーバード大学教授ら によれば(Hom, Reinhart and Trebesch [2019]), 中国の融資の6割が商業ベースであり、譲許 性が認められるものは2割に満たないとして いる。 対外融資が増えた背景には、中国共産党が 1991年に企業の海外進出を積極的に支援する 「走出去」戦略を打ち出したことがある (注13)。①海外のインフラ市場を開拓したい 中国企業、②資源確保を進めるとともに、支 援対象国への影響力を強めたい中国政府、③ 使い勝手のよい資金を提供する中国との関係 を強化したい開発途上国政府、3者の思惑が 合致したことを受け、援助より規模の大きい 資金を提供出来る融資へのニーズが高まっ た。 中国の対外融資は、援助よりも秘匿性が高 く、概要さえ公開されたことがない。対外融 資は資源獲得や海外インフラ市場の開拓にと どまらず、「中国パキスタン経済回廊」 (China-Pakistan Economic Corridor : CPEC) の建設といった一帯一路を支える戦略的なイ ンフラを整備するためにも活用されている。 対外融資にかかわる情報を公開することは 中国外交の手の内をみせることにつながる。 中国の対外融資は、中国が欧米諸国とは異 なる価値観で開発途上国をリードする存在で あることを内外に示すという役割も果たし 環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 5 た。その一例としてアンゴラを挙げることが 出来る。同国は、2004年、汚職に対する取り 組み強化を前提条件とするIMFの融資を断 り、原油輸出収益による返済を条件に中国輸 出入銀行から20億ドルを借り入れた(Corkin [2008] )〇同国の2008年までの5年間の平均 成長率は原油輸出の伸長により10%を超え、 中国とアンゴラはウィン・ウィンの関係を築 いた。 これは「アンゴラモデル」と称され、中国 融資の成功例とされる。しかし、「アンゴラ モデル」の最大の特徴は、「開発途上国に対 する支援は貧困削減などの成果が期待出来る 国にIMFが提示する構造改革とセットで供与 すべきある、そして、IMFは国家の破綻を防 ぐ『最後の貸し手』である」、というIMFや 世界銀行などの国際開発金融機関 (Multilateral Development Banks : MDBs)や経 済開発機構(OECD)で共有されてきた伝統 的理念を揺さぶった点にある。 対外融資を拡大した結果、中国は多くの開 発途上国で対外債務の大半を占める債権国と なった。しかし、中国政府は自らの開発途上 国支援を開発途上国相互の「南南協力」であ り、先進国が開発途上国に行う「南北協力」 とは異なるものと位置付けていたこと、また、 融資先にその内容を漏らさないよう秘密保持 義務を課してしたことから、融資の詳細が外 部に漏れることはなく、その結果として融資 の効率性を高めるために他の支援国やMDBs との協調に組み込まれることもなかった。 この中国にとって都合のよい状況は新型コ ロナウィルスの感染拡大により一変した。開 発途上国、とりわけ1人当たり国民総所得 (GNI)が2020年時点で1,035ドル以下の低所 得国では保健医療支出圧力が高まる一方で、 成長率の鈍化により財政がひつ迫し、対外債 務の返済に行き詰まるのではないか、と懸念 されるようになった。 格付け機関のスタンダード・アンド・プアー ズ(S&P)は、3月から7月までの間に117の ソブリン債を見直し、うち18%について格下 げ、15%について見通しをネガティブに変更 した(注14)(図表1)。債務不履行(デフォ ルト)に陥った国は、2020年11月末時点でア ルゼンチン、エクアドル、レバノン、スリナム、 図表1s&pによるソブリン債評価 (2020年3月10日〜7月30日) (資料)S&PGlobal Rating資料より日本総合研究所作成 6環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 ザンビアに限られるが、さらに増える可能,性 がある。 IMFと世界銀行は、2020年4月、債務危機 は適切なコロナ対策を採れなくする人道上の 問題であると同時に、世界経済の回復を遅ら せかねない問題でもあるとして、G20に低所 得国と一部の中所得国を含む73カ国(図表2 ) について対^・債務の返済を猶予するよう要請 した。 この73カ国は世界銀行の国際開発協会 (IDA)の支援対象(注15)とほぼ重なり、 対外債務の透明性向上および安定的な借入と 図表2 IMF •世界銀行がG20に対外債務の返済猶予を申請した73カ国(DSSI)対象国 アフリカ(38カ国) ■ 東アジア•太平洋島!W国(15カ国) 中東•北アフリカ(2カ国) 1 アンゴラ・ 1 カンボジア・ 1ジブチ・ 2 ベナン・ 2 フィジー共和国・ 2イエメン共和国・ 3 ブルキナファソ・ 3 キリバス 4 ブルンジ・ 4 ラオス人民民主共和国・ 5 カメルーン・ 5 マーシャル諸島 6 カーボベルデ・ 6 ミクロネシア連邦 合計73カ国 7 中央アフリカ共和国・ 7 モンゴル・ 8 チャド・ 8 ミャンマー ・ 9 コモロ・ 9 パプアニューギニア・ 10 コンゴ民主共和国(旧ザイール) 10 サモア・

11 コンゴ共和国・ 11 ソロモン諸島・

12 コートジボワール・ 12 東ティモール・

13 エチオピア・ 13 トンガ、*

14 ガンビア・ 14 ツバル

15 ガーナ・ 15 バヌアツ・

16 ギニア・

17 ギニアビサウ* 南アジア(6カ国)

18 ケニア・ 1 アフガニスタン・

19 レソト・ 2 バングラデシュ・

20 リベリア・ 3 ブータン・

21 マダガスカル・ 4 モルディブ・

22 マラウィ・ 5 ネパール・

23 マリ・ 6 パキスタン・

24 モーリタニア・

25 モルドバ・ ヨーロッパ・中央アジア(4カ国)

26 モザンビーク・ 1 コソボ・

27 ニジェール・ 2 キルギス共和国・

28 ナイジェリア・ 3 タジキスタン・

29 ルワンダ・ 4 ウズベキスタン・

30 サントメ ・プリンシペ*

31 セネガル・ ラテンアメリカ・カリブ海(8カ国)

32 シエラレオネ・ 1 ドミニカ・

33 ソマリア・ 2 セントビンセント・

34 南スーダン 3 グレナダ・

35 タンザニア・ 4 ガイアナ・

36 トーゴ・ 5 ハイチ・

37 ウガンダ・ 6 ホンジュラス*

38 ザンビア・ 7 ニカラグア・

8 セントルシア・

(注)・は世界銀行の・*World Bank Debtor Reporting System”で中国を含む債務データが明らかにされている国0

(資料)World Bank資料より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 7

返済を可能にして債務の持続可能性を高める

ための国際的な枠組みである「債務支払猶予

イニシアティブ」(Debt Service Suspension

Initiative : DSSl)の対象国(eligible countries)

にリストアップされた。対象国はDSSI適用

の申請を行うことで、IMFと世界銀行からの

支援を受けることが出来る。

対外債務の持続可能性を高めるためには、

債務国側からの情報だけでなく、どの程度の

資金をどのくらいの金利で貸し付けている

か、そして、今後どのような返済を受ける予

定かについて債権国側からの情報も不可欠で

ある。IMFと世界銀行がG7ではなく G20に返

済猶予を要請したのは、中国の協力なしでは

債務危機に対応出来ないからである。

G20はこの要請を受け、ひとまず2020年末

まで返済を猶予することを決定した。今回、

中国が要請に応じた背景には、要請を拒否し、

債務不履行が頻発する事態に陥れば、中国が

債務危機を引き起こした主犯と認定されかね

ないことがあった。開示された情報はあくま

で低所得国向けの融資であり、融資の全体像

を示すものではないが、それでも融資残高、

貸出主体、返済額が国別に明らかにされた意

義は大きい。

(2)中国の低所得国向け融資一G7の1.9倍

中国は低所得国向けにどの程度の融資を

行っているのか。中国政府が世界銀行を通じ

て初めて明らかにした低所得国向けの融資実

績からその特徴を整理する。まず、最初に指

摘しておかなければならないのは、中国の融

資実績が明らかにされたのは前出の図表2で

示した73カ国ではなく同図表で・をつけた68

カ国に限られることである。データが欠落し

ている南スーダン、キリバツ、マーシャル諸

島、ミクロネシア連邦、ツバルの5カ国は、

もともと世界銀行の国際債務統計

(international Debt Statistics : IDS)に含まれ

ていないうえ、DSSIへの参加も要請してい

ない(2020年11月20日時点)ため、情報が入

手出来ないと考えられる。

また、データの一部に曹Ai§があることも指

摘しておく必要があろう。世界銀行の債務者

報告制度(Debtor Reporting System : DRS)で

は、開発途上国政府が抱える対外債務を貸出

主体の属性に応じて、①MDBs、②二国間政

府、③民間、④公債保有者の4つに分類し、

公債保有者を除く債務についてMDBs別ない

し国別の内訳を示している。しカ、し、①〜④

のそれぞれの小計値を足し上げるとDRSで示

される国の合計値をやや上回る。理由は不明

であるが、全ての国でみられ、誤謬とは考え

られないことから、本稿では特に断りのない

限り世界銀行が示した値を合計値として採用

した。

中国の68カ国向けの2019年末時点の融資残

高は1,085億ドルと、世界銀行の1,157億ドル

と肩を並べる水準にある(図表3)。中国の

融資残高はG7の571億ドルの1.9倍、日本の

8環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

239億ドルの4.5倍の規模に達し、国としては

最大の債権国となる。

G7のなかで日本の融資残高が突出してい

るのは、融資対象が異なることに起因する援

助様式の違いによるところが大きい。日本の

融資の主対象である東アジアは大規模インフ

ラ開発が経済発展を促す起爆剤となり、対外

債務の返済に行き詰まることがなかったた

め、有償資金協力(円借款)に対するニーズ

が減少することはなかった。一方、欧米諸国

が主対象とする中東、アフリカ、中南米諸国

は対外債務の返済に窮する国が多かったた

め、1990年代に有償資金協力から無償資金協

カへのシフトが進んだ(三浦[2003])。

中国の対外融資は、国家開発銀行や中国輸

出入銀行といった政策金融機関によるもので

ある(図表4)。その融資額は2019年で1,026

億ドルと全体の94.6%を占め、民間の59億ド

ルの18倍の規模に達する。中国政府は国家開

発銀行を民間企業と主張しているものの、

DSSIでは政府の出資比率が5割を超える機

関による融資を”official”(政府)、それ以外

のものを”Non-Official”(民間)とするため、

図表4では同行は前者に含まれる。中国の「民

間」には株式制商業銀行による融資が含まれ

るとみられる(注16)〇

中国の68カ国への融資残高をみると、2019

年の残高が1〇〇億ドルを超えるのはパキスタ

図表3 DSSI適格国のうち68力国向けの融資

残局

(注)各團の融資は二国間政府融資と民間融資の合計、世界

銀行はIBRDとIDAの合計。

(資料)World Bank, Debtor Reporting System,16 October 2020

より日本総合研究所作成

図表4主体別にみた中国の融資残高

(資料)World Bank, Debtor Reporting System,16 October 2020

より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 9

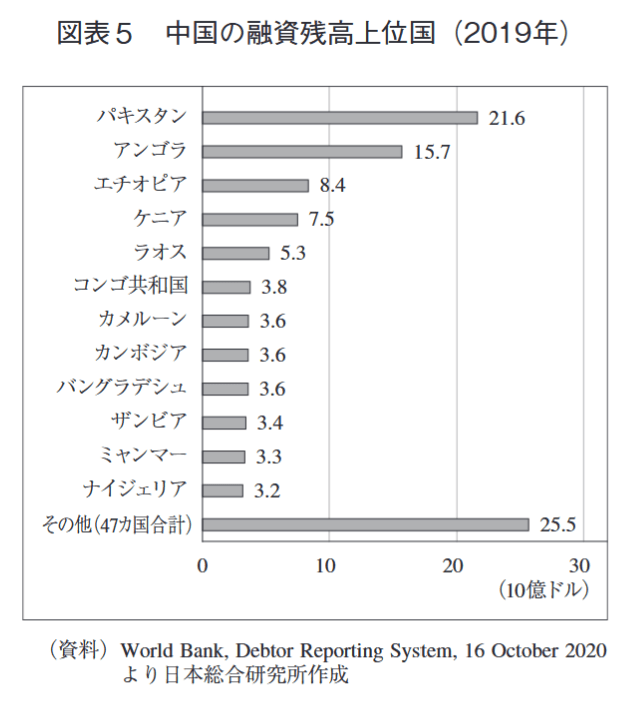

ンとアンゴラの2カ国に限られる。前者は

216億ドル、後者は157億ドルで、それぞれ全

体の19.9%と14.5%を占める。以下、エチオ

ピア(84億ドル、7.7%)、ケニア(75億ドル、

6.9%)、ラオス(53億ドル、4.8%)と続く

(図表5)。

ただし、中国の融資実績が示されているの

は68カ国中59カ国のみで、アフガニスタン、

ブータン、ガンビア、ギニアビサウ、ハイチ、

コソボ、ソロモン諸島、ソマリア、東ティモー

ルの9カ国についてはその情報がない。後述

する107力国の開発途上国を対象にした調査

でもこれらの国の情報がないことから、融資

実績がないと考えるのが妥当であろう。なお、

国交の有無は必ずしも融資実績を判断する材

図表5 中国の融資残高上位国(2019年)

(資料)World Bank, Debtor Reporting System,16 October 2020

より日本総合研究所作成

料にならない。中国との国交がないホンジュ

ラスは融資を受けており、国別では中国が最

大の債権国となっている。

国ごとの融資額は融資対象国の経済規模で

はなく、中国にとっての重要性を考慮して決

定されているようである。パキスタンとアン

ゴラの2019年のGDPはそれぞれ2,761億ドル

と894億ドルで、59カ国のなかで最も規模が

大きいナイジェリアの4,481億ドル、それに

次ぐバングラデシュの3,025億ドルよりかな

り小さい。パキスタンとアンゴラが重視され

るのは、両国が一帯一路および資源確保にお

いて欠かせない拠点になっているからであ

る。

パキスタンでは、一帯一路の重要拠点のひ

とつで、インド洋から陸路による中国への輸

送を可能にする「中国パキスタン経済回廊」

(China-Pakistan Economic Corridor : CPEC)の

建設が進められている。アンゴラはナイジェ

リアに次ぐアフリカ第2の産油国であり、

中国にとってサウジアラビア、ロシア、イラ

クに次ぐ原油輸入先となっている(注17)。

(3)債務国側からみた中国一「債務の罠」

の真偽

59カ国の債務国側からみると中国はどのよ

うに位置づけられるのであろうカ、。GDP比で

みた債務残高の比較や、中国以外の債権者と

の債務残高の比較を試みる。まず、中国の融

資残高を各国のGDPとの対比でみておこう。

10環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

この割合が高いほど中国への依存が高いこと

になり、返済に行き詰まった場合、スリラン

カのように港の長期使用権を中国に引き渡す

「債務の罠」に陥る可能性が高い(三浦

[2017])。

GDP比でみた中国の融資残高が最も高いの

はジブチで35.7%に達し、以下、コンゴ共和

国(29.9%)、ラオス(27.6%)、キルギス

(21.。 %)、モルディブ(20.2 %)と続く

(図表6左)。東南アジアではラオスが高いも

のの、カンボジアとミャンマーは13.5%と

4.5%とそれほど高いとはいえない。59カ国

の加重平均値は4.9%であり、中国が意図的

に過剰な融資を行うことで開発途上国を軒並

み「債務の罠」に陥れようとしているとまで

はいえない。

ただし、世界銀行と比較すると、中国は一

部の国に対して負担能力を考慮せず過剰な融

資を行っているということは出来るかもしれ

ない。世界銀行の融資のGDP比は59カ国の加

重平均で5.2%と中国より高いものの、国別

にみると最も高いのはカーボベルデの20.5%

で、以下、モザンビーク(20.0%)、ルワン

ダ(18.7%)、レソト(14.9%)、リベリア

(14.3%)と続き(図表6右)、中国のように

20%を超える国は少ない。債務の持続可能性

や公正性を保っという観点から「薄く、広く」

というのが世界銀行の特徴である。

59カ国の債務負担状況については、中国だ

けでなく、MDBs、その他の国、民間企業向

図表6 GDP比でみた債務残高(2019年)

中国向け

1•カーボベルデ

2.モザンビーク

3•ルワンダ

4.レソト

5.リベリア

6.サモア

7.マラウィ

8.タンザニア

9.マダガスカル

10.マリ

29.パキスタン

43.ラオス

- カンボジア

- ミャンマー

52.アンゴラ

59カ国平均

世界銀行向け

(%)

(%)

(注)国名の前の数値は順位。

(資料)IMF, WEO, October 2020およびWorld Bank, Debtor Reporting System,16 October 2020 より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.8011

けの債務も考慮に入れる必要がある。貸出主

体を①中国(政府と民間の合計)、②二国間

政府(中国を除く)、③MDBs、④民間

(中国を除く)、⑤公債保有者に分けたうえで、

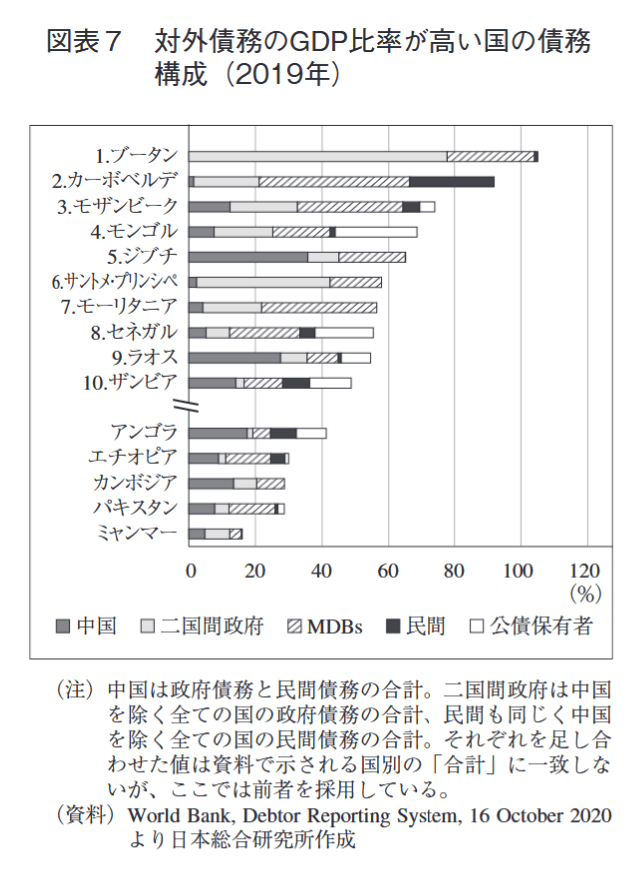

対外債務残高のGDP比をみると、2019年で債

務負担が最も大きいのはブータンでGDP比

105.0%、以下、カーボベルデ(同91.9%)、

モザンビーク(74.1%)、モンゴル(68.65%)、

ジブチ(65.1%)と続き、やはり、中国から

の融資を受けている国が上位に入るわけでは

ない(図表7)。

このうち、ブータンは対外債務に占める二

図表7対外債務のGDP比率が高い国の債務

構成(2019¢)

(注)中国は政府債務と民間債務の合計。二国間政府は中国

を除く全ての国の政府債務の合計、民間も同じく中国

を除く全ての国の民間債務の合計。それぞれを足し合

わせた値は資料で示される国別の「合計」に一致しな

いが、ここでは前者を採用している。

(資料)World Bank, Debtor Reporting System,16 October 2020

より日本総合研究所作成

国間政府債務の割合が77.8%と非常に高い。

これは中国ではなく、インドが積極的に融資

しているためである。ブータンの二国間政府

債務19億ドルの96.8%をインドが占める。ー

方、カーボベルデについてはMDBsの割合が

高い。これは世界銀行とアフリカ開発銀行に

よるものである。同国のMDBs向け債務9億

ドルの45.5%を世界銀行、36.3%をアフリカ

開発銀行が占める。

⑷債務の負担能力と持続可能性という視

点ー「債務の罠」の真相

図表7は過剰な融資を行っているのは中国

だけではないことを示している。しかし、融

資対象が債務不履行に陥るか否かは、債務負

担能力(debt-carrying capacity)を加味して考

える必要がある。どの程度の融資が可能かは

債務負担能力によってかなり変わるからであ

る。

IMFと世界銀行は、「債務持続可能性枠組

み」(Debt Sustainability Framework : DSF)に

おいて低所得国の債務負担能力を評価してい

る。そこでは、①国別政策制度評価(Country

Policy and Institutional Assessment : CPIA)、

②経済成長率、③外貨準備残高、④海外から

の送金、⑤世界経済の成長率の5つが評価材

料とされる(IMF [2018])。CPIAは、世界

銀行が①経済運営、②貿易・金融•事業環境

政策、③社会的包摂•公正を実現するための

政策、④公共セクター運営と制度という4つ

12環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

のグループからなる16の基準について政策や

制度の質を6段階で採点するものである

(World Bank [2018]) 〇

債務負担能力は上の5つを組み合わせた合

成指標(composite indicator : Cl)として算出

される。CIで示される債務負担能力に応じた

対外債務の闇値は、能力が高い国の場合は

GDP比55%、中程度の場合は同40%、低い場

合は同30%とされる(図表8)。ただし、CI

は機械的に算出されるものであり、必ずしも

債務の持続可能性を表すとは限らない。債務

の持続可能性は、①国内債務、②企業が借入

主体である民間対外債務、③流動金融資産の

利用可能性といった、CIに含まれない要素を

組み込んで最終的に評価され、債務不履行に

陥るリスクとして、①低い(low)、②中程度

(moderate),③高い(high)、④窮迫(in debt

distress)の4段階で評価される(図表9)。

ここで注目されるのは、前出の図表7でみ

た対外債務残高のGDP比が高いブータンはリ

スクが「中程度」、セネガルも同様に「中程度」

と評価されていることである。GDP比でみた

対外債務残高が高ければ、直ちに債務の持続

図表8債務負担能力に応じた対外債務の閉値

(%)

債務負担能力 対外債務残高 対外債務返済額

GDP 輸出 輸出 歳入

高い 30 140 10 14

中程度 40 180 15 18

低い 55 240 21 23

(注)対外債務残高は、発生時期が異なる債務の価値を比較

可能にするため現在価値(Present Values : PV)に換算

したもの。割引率(利子率)は5 %。

(資料)IMF [2018Iより日本総合研究所作成

図表9 対外債務不履行に陥るリスク(2020年10月27日評価)

低い(Low) 11カ国 中程度(Moderate) 21カ国 高い(High) 27カ国 窮迫(Distress) 6カ国

バングフデシュ、カンボジア、 ホンジュラス、マダガスカル、 モルドバ、ミャンマー、ネパー ル、 タンザニア、東ティモール、 ウガンダ、ウズベキスタン ベニン、ブータン、ブルキナ ファソ、コモロ、コンゴ民主 共和国、コートジボアール、 ギニア、ギニアビサウ、ガイ アナ、キルギス、レソト、リ ベリア、マラウィ、マリ、ニ カラグア、ニジェール、ルヮ ンダ、セネガル、ソロモン諸島、 トーゴ、バヌアツ アフガニスタン、ブルンジ、 カーボベルデ、カメルーン、 中央アフリカ、チャド、ジブチ、 ドミニカ、エチオピア、ガン ビア、ガーナ、ハイチ、ケニア、 キリバ、、ッ、ラオス、モルディブ、 マーシャル諸島、モーリタ二 ア> ミクロネシア連邦、パプ アニューギニア、サモア、シ エラレオネ、セントビンセン 卜、タジキスタン、トンガ、 ツバル、ザンビア コンゴ共和国、グレナダ、玉 ザンビーク、ソマリア、南スー ダン、サントメ・プリンシペ

(注)アンゴラ、フィジー、コソボ、モンゴル、ナイジェリア、パキスタン、セントルキア、イエメンの8カ国についてはN.A.〇下線の

ある国は、本文中で言及している国。

(資料)World Bank資料より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.8013

可能性が低い=債務不履行に陥るリスクが高

い、と認定されるわけではない。国内債務が

少ない、あるいは、流動金融資産の利用余地

がある場合には、リスクは「低い」と判定さ

れることもある。

一方、図表7で取り上げた上位10力国のな

かで債務不履行のリスクが「高い」とされて

いる国としてはカーボベルデ、ラオス、モー

リタニア、 ザンビアが、「窮迫」とされてい

る国として、モザンビーク、サントメ ・プリ

ンシペカ・挙げられる。中国はこのうち、ラオ

ス、ザンビア、モザンビークにおいて国とし

ては最大の債権国となっている(図表10)。

カーボベルデ、サントメ ・プリンシペについ

てはポルトガル、モーリタニアについてはサ

ウジアラビアが最大の債権国である。

債権国として中国の存在感が高い国は、債

務不履行に陥るリスクが「高い」といえるの

であろうカ、。「債務の罠」をこの視点から改

めて検証するために、中国の融資実績が明ら

かになっている59力国のうち、図表9で示し

た対外•債務不履行のリスク評価がなされてい

る65カ国を対象にリスク評価と融資全体に占

める中国の割合との相関をみてみよう。中国

の特徴を明らかにするため、世界銀行につい

ても同様の分析を行う。

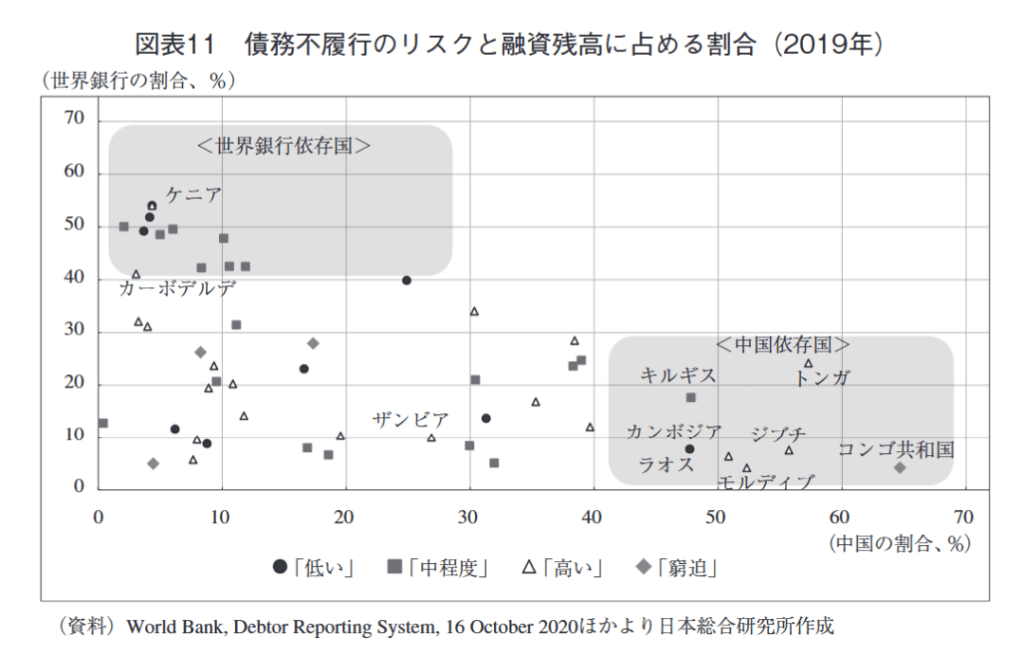

図表11は、横軸に債務残高に占める中国の

割合を、縦軸に世界銀行の割合をとり、債務

不履行に陥るリスクに応じて51カ国をプロッ

卜したものである。中国の割合が高いとリス

クも高くなるという明確な相関をみいだすこ

とは出来ないものの、中国の割合が40%以上、

図表10ラオス、ザンビア、モザンビークの対外債務残高の主体別内訳(2019年)

ラオス ザンビア モザンビーク I

その他,3.9

(%)

(%)

(%)

インド,1.6

イスラエノレ,3.1—

その他,7.0

ロ本,1.5ハL

ロシア,2.8 ヽ・*”~~J

世界銀行,漆!R I

6.4

アフリカー

開発銀行,

5.4

日本,

3.1-

タイ,

6.7

アジア

開発銀行,

8.6

Mm

|27?0J

債券,16.2

融資残高

103億ドル

融資残高

111億ドル

融資残高

109億ドル

IMF,

3.4-

IMF,

6.0

一^^^^ 世界銀行,\ 汗ギ・リ» \ 12.2 ■/ —一/ 束)レ hガ)レ 一

中国,30.8 ノ 4.2 ‘

イギリス,」Z な遂遂 4.4 /

中国,17.3

ブラジル,4.6

債券,6.7

アフリカ

開発銀行,

8.3

点の〕他「200

蟹懸

S

(資料)World Bank, Debtor Reporting System,16 October 2020 より日本総合研究所作成

14環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

図表11 債務不履行のリスクと融資残高に占める割合(2019¢)

(世界銀行の割合、%)

70 60 50 40 30

<1 比界銀行依存日 1>

。ケニア ■ △ カーボデル、 △△ ■ ■ r ■A20 ■ △ ■ ■ A ■ キルギス く中国依存国: A トンブ >

10 0 ■ △ ザンビア A ■ A ■ カンボジう ジづキ

♦ △ ■ ■ ■ ラオ; α; a モルディブ コンゴ共和国

10 20 30 4 •「低い」 •「中程度」 △「高い ) 5 •「窮迫」 ) 60 70 (中国の割合、%)

(資料)World Bank, Debtor Reporting System,16 October 2020ほかより日本総合研究所作成

世界銀行が30%未満の国を「中国依存国」と

して、そこに含まれる国のリスクをみると、

7カ国中4カ国が「高い」、1カ国が「窮迫」

で、両者を合わせると全体の7割が対外債務

の持続可能性に問題を抱えていることがわか

る。

一方、債務残高に占める割合が世界銀行

40%以上、中国30%未満の国を「世界銀行依

存国」とすると、リスクが「高い」とされる

国は12カ国中2カ国、「窮迫」な国はゼロで、

両者を合わせた国は3カ国と全体の1割にと

どまる。

「中国依存国」は、一帯一路(キルギス、

ジブチ)、南シナ海における領有権確保(ラ

オス、カンボジア)、資源確保(コンゴ共和国)、

インド洋•太平洋への進出(モルディブ、

トンガ)といった外交戦略において重視され

ている国々である。これら「中国依存国」の

リスクカミ「高い」ないし「窮迫」と評価され

るのは、債務の持続可能性より外交上の利益

を優先する中国と、新たな債権国として存在

感を高める中国を積極的に利用しようとする

低所得国の思惑が一致したからにほかならな

い。

中国の融資は金利こそ高いものの、融資の

前提として構造改革を求めたり、オーナー

シップやパートナーシップを重視したりする

MDBSに比べ使い勝手がよく、大規模開発が

可能となり、政権浮揚の効果も期待出来る。

このため、ガバナンスの弱い開発途上国は過

剰借入に陥りやすい。返済が滞ることは中国

にとって看過出来ないリスクであるが、中国

環太平洋ビジネス情報RIM 2021 V〇1.21 No.8015

は融資契約に国有資産を差し押さえるといっ

た担保提供条項を盛り込むことによって、そ

のリスクを回避出来る。実際、中国の対アフ

リカ向け融資の半分には担保提供条項が付い

ているという(Brautigam and Gallagher.[2014])〇

(注]0)* China treats its foreign aid like a state secret. New

research aims to reveal it. , October 11,2017, The

Washington Post, (https://www.washingtonpost.com/

news/worldviews/wp/2017/10/11/china-treats-its-

foreign-aid-like-a-state-secret-new-research-aims-to-

reveal-it/)

(注11)「«中国的対外援助(2011)}白皮書(全文)」2011年

5 月 1日商務部.(http://fec.mofcom.gov.cn/article/

ywzn/dwyz/zcfg/201911/20191102911291.shtml)ヽ

「中国的対外援助(2014)J 2014年7月10日中国政府

網.(http://www.gov.cn/zhengce/2014-07/10/content_

2715467.htm)

(注12)政府ないし政策金融機関による国家間の融資は、民

間企業の融資と区別すため「借款」と呼ぶことが多い。

しかし、「借款」には譲許的融資というイメージがあるた

め、本稿では「融資」とする。

(注13)「更好地実施“走出去”戦略」2016年3月15日中国政

府 網.(http://www.gov.cn/node_11140/2006-03/15/

content_227686.htm)

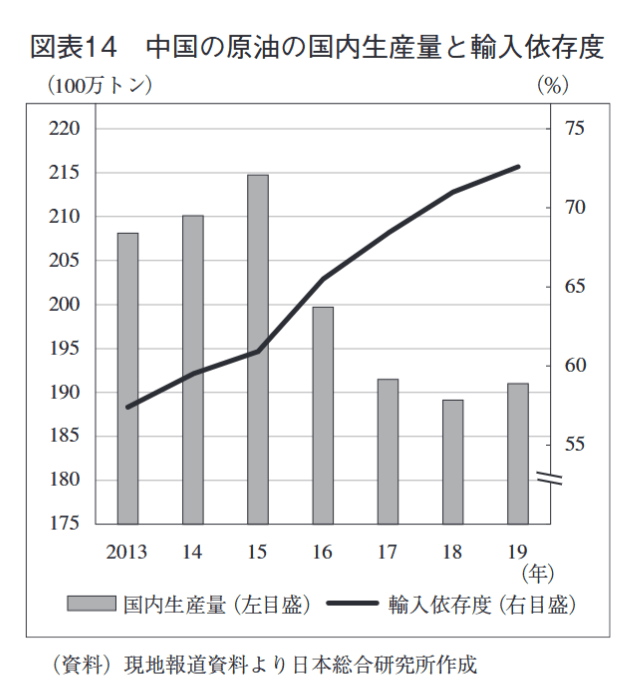

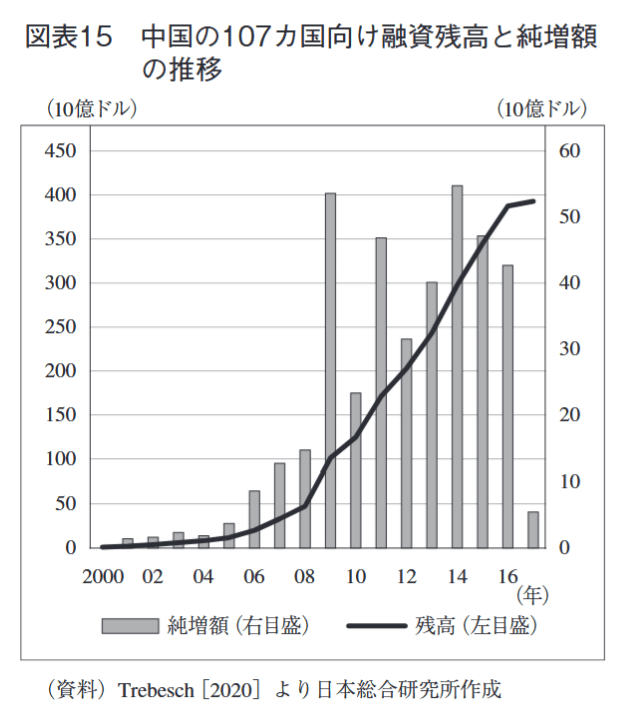

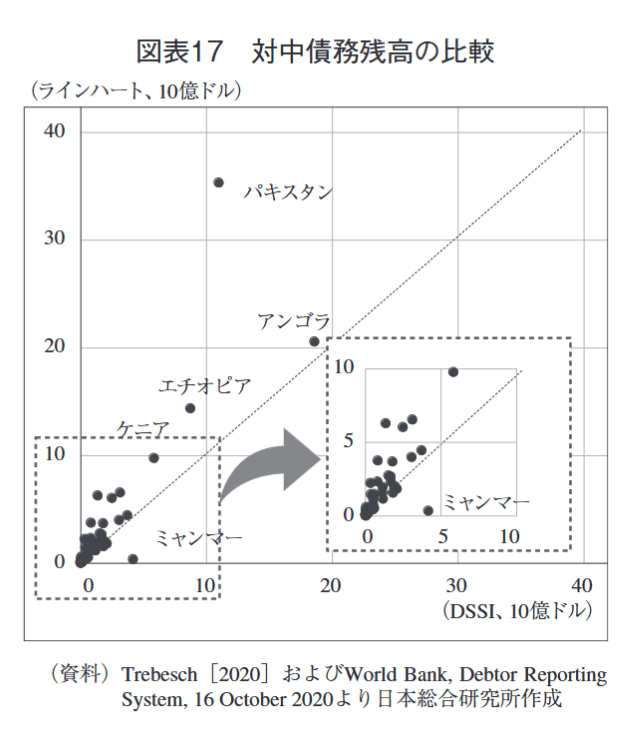

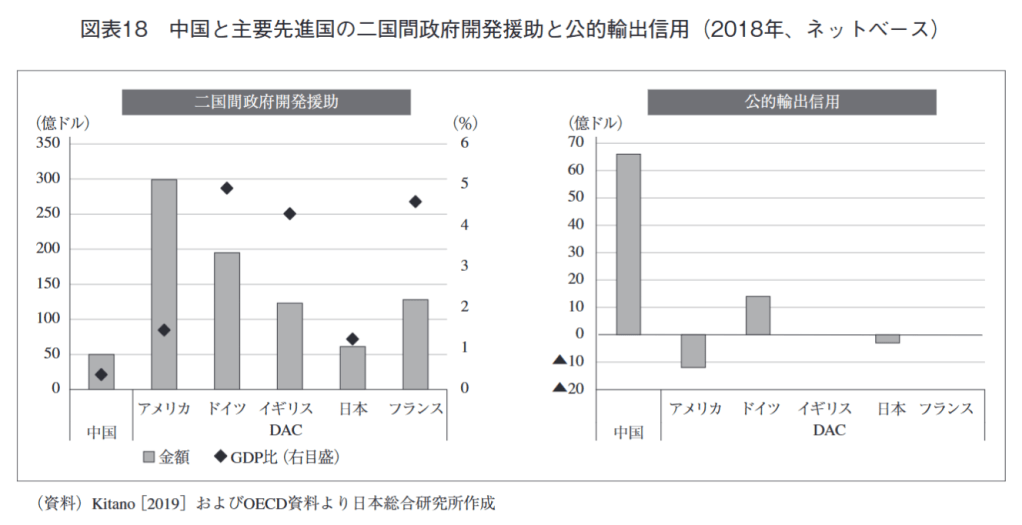

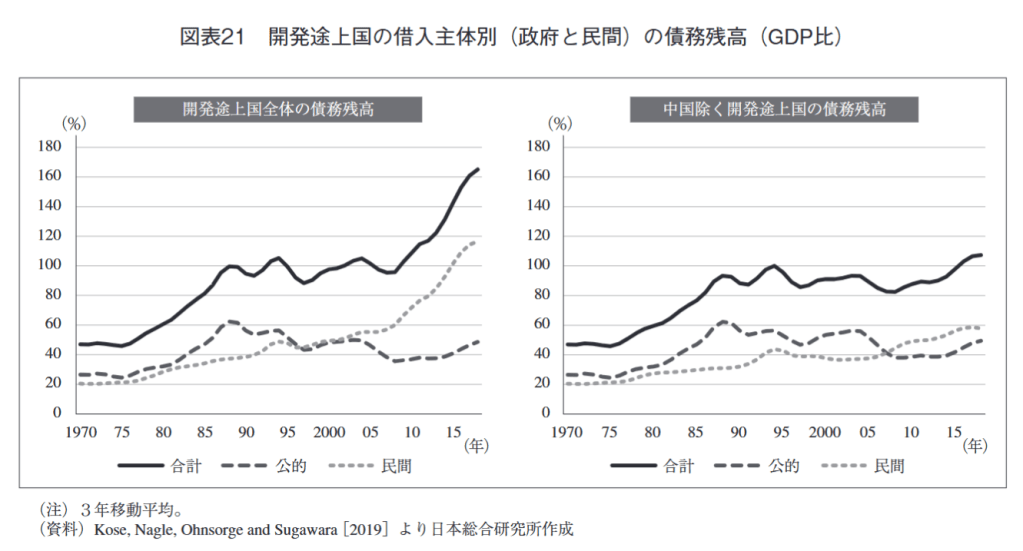

(注14)*Global Sovereign Rating Trends Midyear 2020: Outlook Bias Turns Negative As Governments Pile On Debt To Face COVID-19”,30 July 2020, S&P Global Rating, (https://www.spglobal.com/ratings/en/ research/articles/200730-global-sovereign-rating- trends-midyear-2020-outlook-bias-turns-negative-as- govemments-pile-on-debt-to-face-11594719) (注15)世界銀行では、1人当たりGNIが低い低所得国に対す る融資と贈与は国際開発協会(IDA)が、1人当たり GNIが最貧国より高い開発途上国向け融資は国際復 興開発銀行(IBRD)が担当する仕組みになっている。 IDAとIB RDについては、世界銀行の「!DAとは」 (https ://idaj a. worldbank, org/ about/what-is-ida)を、「国 際復興開発銀行(IBRD)」(https://www.worldbank, org/ja/country/japan/brief/international-bank-for- reconstruction-and-development)を参照の«—と。 (注16)一例として、「興業銀行首単出口買方信貸銀団貸款 業務落地」2019年9月3日捜狐網.(https://www.sohu. com/a/338340056.100200797) (注17)「中国原油市場回顧及2020展望:増儲上産拉働国内 原油産量[図]」2020年3月3日捜狐網.(https://m. sohu.com/a/377319248_775892/) 2.中国の対外融資の全体像 中国は低所得国だけでなく中所得国にも積 極的に融資を行っている。「南南協力」と称 される開発途上国支援がどのような理念に よってなされているカ、、そして、対外・融資と 援助の全体像を明らかにしたうえで、「南南 協力」が援助ではなく商業ベースの融資に よって進められていることを明らかにする。 (1)「南南協力」とはー互恵の原則 中国政府は開発途上国に対する支援を「南 南協力」(中国語では「南南合作」)と位置付 ける。先進国では開発途上国に対する支援は 一般的に経済協力とされる。経済協力とは、 ①政府開発援助(Official Development Assistance : ODA)とその他政府資金(Other Official flows : OOF)からなる公的資金、②民 間資金(Private Flows : PF)、③非営利団体に よる贈与の3つを原資とする、開発途上国の 経済発展を支援する国際協力である(注18)。 なお、0DAとOOFは資金の譲許性、つまり、 贈与的な要素を測るグラント・エレメント (grant element : G.E)によって分けられる。 無償資金協力のG.E・は100、商業条件(金利 10%と仮定)の融資のG.E.はゼロとなり、G.E が25以上のものだけが0DAと認定される(渡 辺・三浦[2003])。わが国では、国際協力機 構(JICA)の円借款とJICAや政府の無償資 金協力がODAに、国際協力銀行(JBIC)の 16環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 融資は00Fに分類される。 中国の「南南協力」には強い政治的メッセー ジが込められている。北半球にある中国が敢 えて「南南」とするのは、開発途上国である 中国が開発途上国に協力するものであり、先 進国が行う「南北協力」とは異なることを強 調したいからである。「南南協力」の歴史は 古く、中国は1949年の建国後、「第三世界」 のリーダーとしての地位を明確にするため、 あるいは、社会主義国家の建設というイデォ ロギーを共有するため、自らが低所得国で あったにもかかわらず、アジア•アフリカ諸 国を支援してきた(ウスビ[2016]、騰[2018])。 中国が開発途上国支援を「南南協力」と称 するようになったのは、1982年の第12回共産 党全国代表大会以降とされる。同党大会では、 中国は帝国主義、覇権主義、植民地主義と闘 う第三世界の他の国々と共闘する神聖な国際 的義務を負っており、「南南協力」は既存の 不平等な国際経済関係を打破し、新しい国際 経済秩序を確立するうえで重要な戦略的意義 を有するとされた(注19)。世界を先進国と 開発途上国の対立構造で捉えるという歴史観 は習近平政権にも踏襲されており、「南南協 カ」は「開発途上国の盟主」となるために欠 くことの出来ない手段となっている。 中国の「南南協力」はどのような特徴を備 えているのか。第1に指摘出来るのは、規模 が圧倒的に大きいことである。「南南協力」 をOECD非加盟国による開発途上国向け有償 資金協力と捉えると、「南南協力」は必ずし も中国の専売特許ではなく、インドやクエー 卜、サウジアラビア、アラブ首長国連邦など の産油国も行っている。しカ、し、中国に次ぐ 新興債権国として台頭しているインドの低所 得国向け融資は、2019年で65億ドルと中国の !割にも満たない(図表12)。インドのGDPが 中国の2割であることを踏まえれば、中国は 低所得国向け融資に非常に積極的といえる。 第2は、「南南協力」は国際社会における 影響力の拡大を図るという明確な目的のもと でなされていることである。これは多くの国 に共通する目的のひとつであるカ・、中国の場 合は極めて実利的である。そのひとつは、台 湾を中国の領土の一部とする「一つの中国」 図表12新興融資国の最貧国向け融資残高 より日本総合研究所作成 環太平洋ビジネス情報RIM 2021 V〇1.21 No.8017 という原則を世界の隅々まで広げることであ る。近年は中米諸国と南太平洋島噸国に積極 的にアプローチし、サントメ ・プリンシペ、 パナマ、ドミニカ、ブルキナファソ、エルサ ルバドル、ソロモン諸島、キリバスと国交を 樹立した(注20)。この結果、蔡英文政権発 足時に22カ国あった台湾と国交を結ぶ国は15 カ国に減少した。 国際社会における影響力の拡大のもうひと つの舞台は国連である。15ある国連専門機関 のうち国際電気通信連合(ITU)、国連食糧 農業機関(FAO)、国際民間航空機関(ICAO)、 国連工業開発機関(UNIDO)の4機関のトッ プが中国人である(注21)。この背景には、 中国がアメリカに次ぐ国連分担金の負担国で あることだけでなく、「南南協力」を通じてア フリカ諸国の支持を広げてきたことがある。 中国の国連における影響力は中国人がトッ プに就任しなくても高めることが出来る。ア メリカが中国の新型コロナウィルスの初動対 応を評価する世界保健機関(WHO)のテド ロス事務局長を「中国寄り」と非難する理由 のひとつとして、同氏の出身国であるエチオ ピアが中国から多額の融資を受けていること がある。世界貿易機関(WTO)の新しい事 務局長候補であるナイジェリアのヌゴジ・才 コンジョイウェアラ元財務相にアメリカが反 対したのも同じ理由である。両国にとって最 大の貸出主体は世界銀行であるが、二国間政 府融資に限定すれば中国はエチオピア、ナイ ジェリアにとって債務残高の8割を占める最 大の債権国となっている(図表13)。 図表13エチオピアとナイジェリアの二国間政府債務残高の国別内訳(2019年) エチオピア (資料)World Bank, Debtor Reporting System,16 October 2020 より日本総合研究所作成 18環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 国連における影響力拡大の成果は、6月末 の国連人権理事会で香港への統制強化のため に施行した香港国家安全維持法に反対するイ ギリスの声明に賛成したのが27カ国にとど まったのに対し、「内政干渉に当たる」と反 対にまわったのが53カ国に達したことによっ て示された(注22)。53カ国のうち29カ国が 低所得国であり(注23)、そのほとんどが 中国からの融資を受けている。 影響力拡大によって目指す最終的な到達点 は、アメリカに伍する勢力圏の構築である。 ただし、この勢力圏は「抗米」とするとアメ リカを刺激するため、一帯一路、あるいはよ り包摂的な概念として「人類運命共同体」と 称される。人類運命共同体は、①世界平和、 ②開発途上国の経済発展、③既存の国際秩序 の擁護を柱とし、中国をその最大の貢献者と 位置付ける概念である(注24)。「南南協力」 はそれを実現するための最も重要な手段と なっている。 第3は、中国の「南南協力」は資源確保を 目的のひとつとしていることである。これは 資源の輸入依存度が高い国の開発途上国支援 にみられる特徴であるが、中国は世界最大の 原油輸入国である一方、国内生産量の減少に 伴い原油の輸入依存度が急速に上昇し (図表14)、安定調達に必要とする輸入量が多 くなるため、調達先多元化に敏感である。 2019年の原油輸入量は5億トンに達するが、 最大の輸入先はサウジアラビアで全体の 図表14中国の原油の国内生産量と輸入依存度 (資料)現地報道資料より日本総合研究所作成 18.6%を占め、ロシア(15.0%)、イラク (11.4%)、アンゴラ(9.8%)と続き、その他 40カ国力ミ45.5%を占める。「南南協力」は、 アフリカおよび南米諸国など中東以外の地域 からの輸入を増やす調達先多元化に欠かせな い手段となっている。 第4は、「南南協力」は互恵を原則として いることである。互恵とは文字通りお互いに 利益があるウィン・ウィンの関係で、譲許性 のない商業ベースと置き換えることが出来 る。先進国からみると、開発途上国政府に互 恵を主張することは強者の論理を弱者に押し 付けているように映るカ,、中国はそこにこそ 中国の融資がわが国や欧州と本質的に異なる ものであることが端的に示されると考える。 環太平洋ビジネス情報RIM 2021 V〇1.21 No.8019 つまり、自らが開発途上国であり、植民地 支配といった被援助国との間で負の歴史がな い中国は、そもそも戦後賠償を出発点とする わが国、あるいは、富めるものが貧しいもの に施しを与えるというキリスト教を起源する 欧米諸国が実施しているような援助をする必 要がないとする。そして、「援助国」と「被 援助国」という関係は国家間の支配従属関係 にほかならず、否定すべきものと捉える。 この考え方は「南南協力」の資金供与方法 に強い影響を与えている。そのひとつは融資 の前提条件を設けないことである。中国の対 局にあるのがIMFである。IMFは開発途上国 が経済危機や金融危機に陥った場合、「最後 の貸し手」として資金を供給する。しかし、 危機に陥った原因に対処しなければ融資の本 来の目的を達成出来ないため、コンディショ ナリティーと称される経済•財務政策の遂行 を求める。中国からみるとそれは両者の関係 が対等でないこと、欧米の資本主義を絶対視 することにほかならず、そして、何より中国 が最も嫌う「内政干渉」に当たると考える。 もうひとつは、融資の金利が高いことであ る。アメリカのシンクタンクであるグローバ ル開発センターが、過去15年間の157カ国を 対象に調査したところ、中国の融資条件は金 利が平均4.14%,償還期間が4.8年と、世界銀 行の2.10%、7.7年よりかなり厳しい(Morris, Parks and Gardner. [2020] )〇 OECDの開発援助 委員会(DAC) メンバー国政府やMDBsが行う 融資は借入国に有利な譲許的性格を有するも のでなければならないこと、また、OECDは 「ヘルシンキ合意」によって商業ベースの金利 設定が可能な案件にODAという公的資金を 供与することを禁止していることから(明日香 [2001])、DACメンバー国政府とMDBsが行 う融資はそもそも金利が高くなりようがない。 一方、OECDに加盟しておらず、自らが援 助を受けている中国は、全ての融資が譲許的 である必要はなく、中国も一定の利益が確保 出来る金利を設定するのが当然と考える。ま た、中国が「ヘルシンキ合意」に拘束されな いことも金利が高くなる要因のひとつといえ よう。中国政府がいうところの譲許’性がDAC と同じものかについて検証することは出来な いので、中国政府が「援助」とするものがDAC のODAと同一のものであるか否かはよくわ からない、というのが実情である。 (2)中国融資の全体像—201y年で3,930億 ドル 冒頭で紹介した中国の対外融資はあくまで 低所得国向けのものであり、対外融資の全体 像を示すものではない。融資の全体像を把握 するには、低所得国以外の国を対象とする融 資についても明らかにする必要がある。中国 は高速鉄道などのインフラ輸出で八ンカ、’ リー、インドネシア、マレーシア、スリラン カなど、中所得国に多額の融資を行っており (三浦[2017])、世界規模でみた融資額は低 20環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 所得国向けを大きく上回ると見込まれる。 前述したラインハート教授らの研究によれ ば、中国の107力国向け融資の残高は2017年 で3,930億ドルに達する(図表15)。欧米諸国 によるODAのほとんどが無償化されている ため、国別にみると中国はやはり世界最大の 債権国となる。これを中国の全対外融資とし、 前出の図表4でみた2017年の政府融資(842 億ドル)と比較すると、冒頭で紹介した中国 の59カ国向けの融資は全体の2割に過ぎない ことになる。 107カ国を融資残高順に並べると、最も多 いのはパキスタンで353億ドルとなり、以下、 ロシア(352億ドル)、ベネズエラ(345億ドル)、 ブラジル(247億ドル)、アンゴラ(206億ドル)、 図表15中国の107力国向け融資残高と純増額 の推移 アルゼンチン(145億ドル)、エチオピア(144 億ドル)、マレーシア(125億ドル)、エクア ドル(123億ドル)と続く (図表16左)。この うち、パキスタン、アンゴラ、エチオピアを 除く国々は中所得国である。 2014年の「中国の対外援助」では、援助の 6割が低所得国向け、5割がアフリカ向けと されている。107カ国の融資残高をみると、 中国は高速鉄道、道路、原子力発電、港湾な どの大規模インフラ整備を可能にする融資、 あるいは、原油などの資源確保を目的とした 融資を通じて、中所得国および非アフリカ地 域に積極的にアプローチしているといえる。 一方、対中債務残高のGDP比率をみると、 最も高い国はジブチで70.9%となり、以下、 トンガ、(41.4%)、モルディブ(32.0%)、キ ルギス(30.5%)、カンボジア(29.5%)、二 ジェール(27.0%)、ラオス(26.1%)、ザン ビア(23.4%)と続き、107力国の平均では2.4% となる。しかし、前出の図表6ではジブチの 対中債務のGDP比率は2019年で35.7%であ り、債務残高にかなりの差があることがわか る。実際、世界銀行のDRSでは2017年末時点 の対中債務残高は11.6億ドルであるが、ライ ンハート教授らは19.5億ドルとしている。 同教授らの研究は、中国が低所得国向け融 資残高を公表する前になされたものであるた め、なぜこうした乖離が生じるかについての 説明はない。しかし、同教授らは、中国の融 資は①工事の実施主体である相手国政府では 環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 21 図表16世界規模でみた中国の融資残高(2017年) 融資残高上位10カ国 0 10 20 30 40 (10億ドル) (注)GDP比率はIMFのWEO, October 2020で算出。 (資料)Trebesch [2020Iより日本総合研究所作成 なく、工事を請け負う中国企業に対してなさ れる、②中国国内にある銀行でなく、海外支 店からの融資というかたちを採る、③政府で はなく国有企業に対する融資として処理され るケースがあるため、融資先政府の中国向け 債務としてカウントされない、つまり、「隠 れ融資」の問題が深刻で、IMFと世界銀行に は実際の融資の半分しか報告されていないと している(Reinhart and Trebesch [2019]) 〇 DRSとラインハート教授らの集計対象は46 カ国が重なる。前者の2017年の対中債務残高 は883億ドルであるのに対し、後者はその1.6 倍の1,498億ドルに達する。46カ国のそれぞ れの融資残高をプロットすると(図表17)、 ラインハート教授らが示した債務残高は 図表17対中債務残高の比較 (資料)Trebesch [2020IおよびWorld Bank, Debtor Reporting System,16 October 2020より日本総合研究所作成 22環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 ミャンマーを除く全ての国でDRSを上回って おり、危機が喫緊の課題に浮上した現在でも 「隠れ融資」の問題が解決されていないこと を暗示しているようにみえる。 ⑶「南南協力」は援助ではなく 00Fが軸 開発途上国に対する影響力を高めるという 点からは、融資だけでなく援助についても把 握する必要がある。欧米諸国では援助がほぼ 無償化されているため、贈与や技術協力から 援助抜きにその影響力は測れない。中国は援 助においても世界最大といえるのであろうか。 中国が「援助」とするものをOECD加盟国 のODAと同一とみなすと、中国は先進国に 後れを取っているといえる。中国の援助の全 体像を明らかにした先行研究(Kitano [2019]) では、2018年の国際機関への出資•拠出金を 除く二国間政府開発援助(贈与、無利子融資、 譲許的融資の合計)は、返済額を差し引いた ネットベースで50億ドルとされる (図表18左)。これをDACが規定する二国間 政府開発援助(ネットベース)と比較すると、 アメリカ(299億ドル)、ドイツ(195億ドル)、 イギリス(123億ドル)、日本(61億ドル)を 下回る。GDP比でみても、中国は援助に消極 的といえる。 その一方、中国は外国の輸入者が設備など を輸入する場合に、中国輸出入銀行が輸入者 ないしは輸入者の所在する国の銀行に対して 資金を優遇金利で融資するバイヤーズクレ 図表18中国と主要先進国の二国間政府開発援助と公的輸出信用(2018年、ネットベース) 二国間政府開発援助 (億ドル) (%) 公的輸出信用 (億ドル) (資料)Kitano [2019IおよびOECD資料より日本総合研究所作成 環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 23 ジット(ネットベース)として2018年に66億 ドルと、援助を上回る額を承諾している (図表18右)。これをDAC主要加盟国の公的 輸出信用(ネットベース)と比べると、アメ リカ(マイナス12億ドル)、ドイツ(14億ドル)、 日本(マイナス3億ドル)を大幅に上回り、 中国は輸出金融に積極的といえる。 米輸出入銀行によれば、中国政府の企業に 対する支援を中国輸出信用保険公司 (SINOSURE)や中国輸出入銀行による輸出 支援に限定せず、輸出信用機関(Export Credit Agency : ECA)全体による投資支援な ど非輸出支援も含めた支援(グロスベース) と広く定義すると、中国の2018年時点の承諾 額は1,317億ドルに上るという(図表19)。 中国は公的輸出信用において他国を寄せ付 けない圧倒的な存在となっている。米輸出入 銀行によれば、中国では2018年に新規輸出信 用として中長期取引向けに319億ドル、短期 取引向けに4,814億ドルが承諾されている(短 期取引の輸出信用は図表19には含まれない)。 これは2位の国・機関の3~4倍に相当する (図表20)。公的輸出信用は対外融資と同じく 00Fに該当することから、中国の「南南協力」、 そして、「開発途上国の盟主」としての地位 は援助ではなく、00Fによって支えられてい るといえる。 (注18)「開発協力,ODAって何だろう」外務省.(https://www. mofa.go.jp/mofaj/gaiko/oda/about/oda/oda.htmk 2020 年11月17日アクセス) (注19)「胡耀邦在中国共産党十二大上的報告」共産党員 図表19主体別に見た中国のECA(2018年時点) (注)グロスベース。 (資料)Export-Import Bank of The United States [2019]より 日本総合研究所作成 網.(http://fuwu.12371.cn/2012/09/27/ARTI 1348712095996447_all.shtmh 2020年11月16日アクセ ス) (注20)「中国とソロモンの国交樹立歴史の潮流に沿った正 しい決断」2019年9月23日人民日報日本語版.(http:// j .people.com.cn/n3/2019/0923/c94474-9617120.html) (注21)「中国、国際機関で存在感4機関でトップ米警戒 強く」2020年7月8日日本経済新聞.(https://www. nikkei.com/article/DGXMZO61293720Y0A700C2EA 1000/) (注22)”List of 53 Countries That Support China’s Hong Kong National Security Law 3 July,2020, IBT. (https:// http://www.ibtimes.com/list-53-countries-support-chinas- hong-kong-national-security-law-3004962) (注23)具体的には、①ブルンジ、②カンボジア、③カメルーン、 ④中央アフリカ、⑤コモロ、⑥コンゴ共和国、⑦ジブチ、 ⑧ドミニカ、⑨ガンビア、⑩ギニア、⑪ギニアビサウ、⑫ ラオス、⑬レソト、⑭モーリタニア、⑮モザンビーク、⑯ミヤ ンマー、⑰ネパール、⑱ニカラグア、⑲ニジェール、⑳パ キスタン、㉑パプアニューギニア、㉒シエラレオネ、㉓ソ マリア、㉔スーダン、㉕南スーダン、㉖タジキスタン、㉗トー ゴ、㉘イエメン、㉙ザンビア。 (注24)「深入学習貫徹習近平新時代中国特色社会主義思 想更加堅定推働構建人類命運共同体」2020年9月 1日 人民網.(http://theory.people.com.cn/nl/2020/ 0901/C40531-31844280.html) 24環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 拡張する中国の対外融資 図表20 2018年の新規輸出信用(上位7カ国) (注)グロスベース。 (資料)Export-Import Bank of The United States [2019Iより日本総合研究所作成 3•債務危機で揺らぐ中国の地位 中国は、商業ベースの融資を政府が主導す るという先進国ではみられない方法により、 国際社会における地位を引き上げることに成 功した。しかし、新型コロナウィルスの感染 拡大により債務危機のリスクが高まった結 果、中国は一転して債権国としての責任を問 われることとなった。債務危機は避けられな いのか。中国は危機にどのように向き合うの であろうか。 (1)危機の行方一低所得国より中所得国 開発途上国の債務危機は過去に例をみない 資本流出によって現実味を増した。IIFにょ れば、開発途上国は2020年1月中旬から5月 中旬までに1,030億ドルの資金流出に見舞わ れた。これはともに200億ドル前後であった 2008年の世界金融危機と2013年のアメリカの 量的緩和政策転換時の5倍の規模に相当する (OECD [2020])。急激な資本流出によって 開発途上国の債務負担能力が低下したのはい うまでもない。 一方、世界銀行は、新型コロナウィルスの 感染拡大が確認される前の2019年末に ‘Global Wave of Debt”と題するレポートを発

表し、1970年にGDP比46.9%にすぎなかった

開発途上国(注25)が抱える対内債務を含む

債務は2018年に165.1%に上昇しており、”過

去50年で最悪”とした(図表21左)。新型コ

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 25

図表21 開発途上国の借入主体別(政府と民間)の債務残高(GDP比)

(注)3年移動平均。

(資料)Kose, Nagle, Ohnsorge and Sugawara [2019Iより日本総合研究所作成

ロナウィルスの感染拡大を受け、政府と民間

はともに債務が積みあがっており、事態は深

刻さを増すと警戒している。

しかし、中国を除いてみると、開発途上国

の抱える債務は”過去50年で最悪”とまでは

いえない。中国を除く開発途上国の債務残高

のGDP比をみると、2008年からやや上昇傾向

にあるものの、2019年は107.3%と中国を含

めた場合よりかなり低下する(図表21右)。

また、政府が借入主体である公的債務に限定

すると5割を下回り、ピーク時より10%ポイ

ント低い。

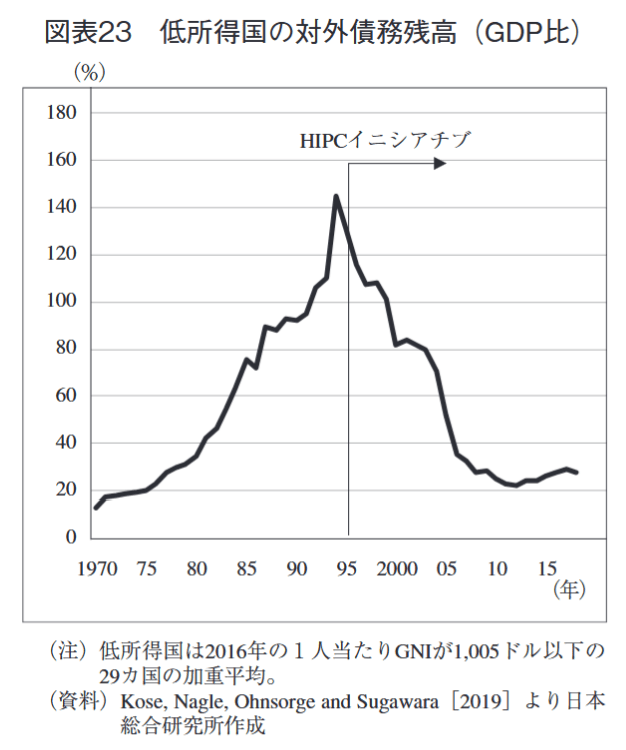

対象を低所得国に限定すると、公的債務の

大幅な減少により債務残高はGDP比6割と、

ピークである1990年代の半分の水準にすぎな

い(図表22)。この背景には、1996年のリョ

ンサミットで重債務貧困国(Heavily Indebted

Poor Countries : HIPCs)(注26)の対外債務

の削減に合意し、その動きカミ2005年のグレン

イーグルスサミットまで続いたことがある

(図表23)。一連の債務削減ではODA債権だ

けでなく、MDBsの債権も削減対象となった

(浅川[2011])〇

中国を除く開発途上国の債務を押し上げて

いるのは企業が借入主体である民間債務であ

り(図表21右)、低所得国政府が抱える対外

債務は新型コロナウィルスの感染拡大前に危

機的状態にあったわけではない。欧米諸国に

おける感染の再拡大など、不確定要素はある

ものの、次に指摘する理由から、債務危機に

26環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

図表22低所得国の借入主体別の債務残高

(GDP 比)

(注)3年移動平均。

(資料)Kose, Nagle, Ohnsorge and Sugawara [2019Iより日本

総合研究所作成

対する懸念は次第に緩和されると見込まれ

る。

第1は、低所得国における新型コロナウィ

ルスの感染拡大が限定的で、経済回復に向け

た障害が少ないことである。低所得国のほと

んどはアフリカにあるカミ、この地域は感染拡

大防止や重症化を避けるための医療資源が限

られているにもかかわらず、感染者が少ない。

世界保健機関(WHO)によれば、世界の累

計感染者は2020年11月24日時点で5,890万人

に達するが、アフリカは146万人と2.5%を占

めるにすぎない(図表24)。理由としては、

結核を予防するBCGワクチンの接種率が高

いことを指摘する研究が多い(Escobara,

図表23低所得国の対外債務残高(GDP比)

(注)低所得国は2016年の1人当たりGNIが1,005ドル以下の

29カ国の加重平均。

(資料)Kose, Nagle, Ohnsorge and Sugawara [2019Iより日本

総合研究所作成

図表24地域別にみた新型コロナウィルスの

累計感染者数(2020年)

(注)地域分類はWHOに従う。

(資料)CEIC (原典はWHO)より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 27

Molina-Cruzb, and Barillas-Muryb. [2020]) 〇

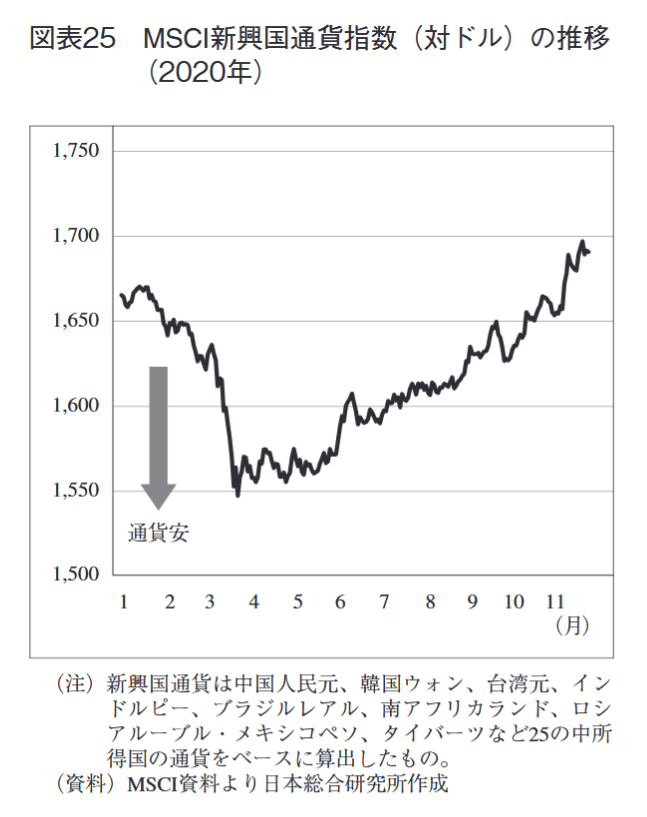

第2は、新興国通貨が安定に向かっている

ことである。新興国通貨全体の値動きを示す

MSCI新興国通貨指数は、年初から下落が続

いたものの、3月中旬には上昇に転じ、10月

中旬には新型コロナウィルス感染前の水準に

戻った。アメリカ大統領選挙におけるバイデ

ン前副大統領の勝利により米政治の先行き不

透明感が後退したことや、新型コロナウィル

スのワクチン開発に対する期待の高まりによ

り、市場のリスク選好姿勢が高まったことを

受け、11月中旬から上昇スピードが加速して

いる(図表25)。

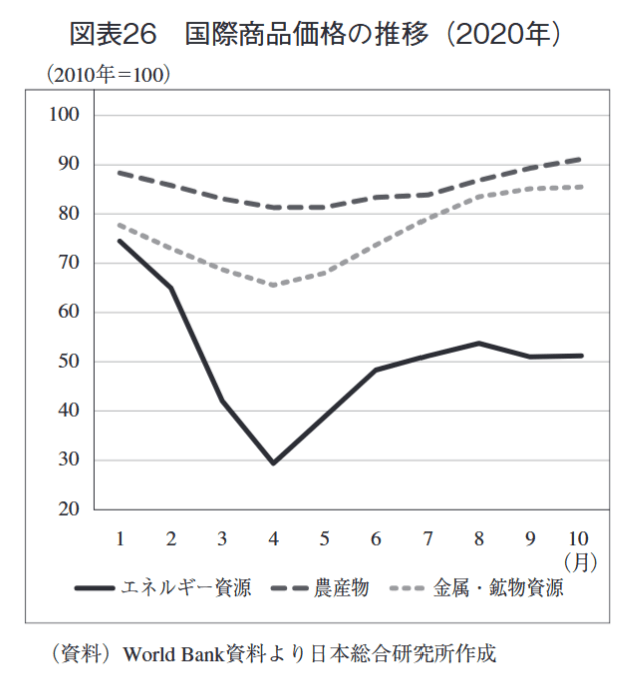

第3は、原油をはじめとするエネルギー資

源や一次産品の国際価格が回復しつつあるこ

とである。世界銀行によれば、①石炭、原油、

天然ガスで構成されるエネルギー資源、②大

豆、コメ、小麦、パームオイルなどから構成

される農産物、③アルミ、銅、鉄鉱石などか

ら構成される金属・鉱物資源の相場は、いず

れも4月まで断続的に低下したものの、その

後緩やかに回復し、金属・鉱物資源は7月に、

農産物は9月に新型コロナウィルス感染前の

水準に戻った。

世界銀行の2030年までの長期見通しによれ

ば、エネルギー資源は回復が遅れるものの、

農産物と金属・鉱物資源については、今後も

順調に上昇するとされる。これは一次産品へ

図表25 MSCI新興国通貨指数(対ドル)の推移

(2020¢)

アルーブル・メキシコペソ、タイバーツなど25の中所

得国の通貨をベースに算出したもの。

(資料)MSCI資料より日本総合研究所作成

28環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

の依存が高い開発途上国の回復を後押しす

る。IMFは、10月の世界経済見通しで2020年

の先進国の経済成長率をマイナス5.8%とし

たのに対し、低所得国はマイナス1.2%とし

たように、新型コロナウィルス感染拡大の影

響が軽微とみている。新型コロナウィルスの

感染者が少ないことに加え、就業人口に占め

る一次産業の割合が高く、都市化が進んでい

ないことも低所得国の感染防止にプラスに働

くとみられる。

債務危機の震源地になりうるという点で

は、低所得国よりもトルコやブラジルといっ

た一部の中所得国の方が危険といえる。トル

コはアメリカとの関係悪化や中央銀行総裁を

更迭するなどエルドアン大統領の強権的な政

策運営により、ブラジルは新型コロナウィル

ス感染対策を軽視するボルソナロ大統領にょ

るポピュリズム的な政策運営により、10月末

まで通貨が下落し続けた。両国ともにG20の

メンバーとして低所得国の債務危機に対する

懸念を示したものの、対外債務の持続可能性

は低所得国より低い。

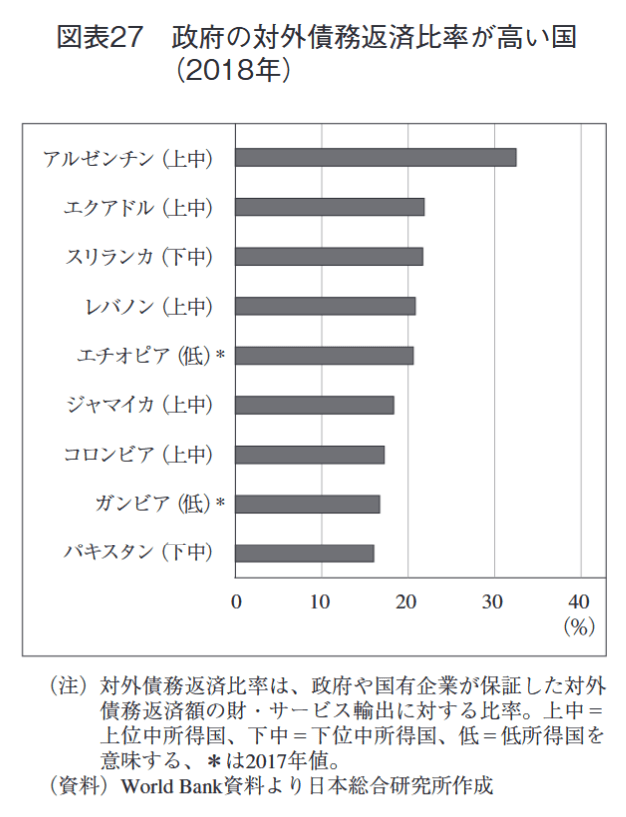

実際、開発途上国のなかで対外債務返済比

率(デッドサービスレシオ)が高い国は中所

得国が多い(図表27)。このなかには既に債

務不履行に陥ったアルゼンチン、レバノンの

ほか、中国から多額の融資を受けているスリ

ランカ、エチオピア、パキスタンが含まれる。

世界銀行のIDSによれば、開発途上国全体の

対外債務残高は2019年末で8.1兆ドルに達す

るカミ(World Bank [2020])、DSS!の対象となっ

ている低所得国の債務は4,915億ドルと、そ

の6.1%を占めるにすぎない。

中所得国は市場を介した資金調達が可能で

あるため、対外債務に占める企業が借入主体

となる民間債務の割合が高い、という低所得

国にない特徴がある。世界銀行のIDSによれ

ば、2019年時点でアルゼンチンは長期対外債

務の29.4%、エクアドルは21.2%、スリラン

カは19.3%、レバノンは51.5%、ジャマイカ

は25.4%、コロンビアは38.7%、パキスタン

はI4.5%を民間債務が占めるのに対し、低所

得国のエチオピアとガンビアはいずれも〇%

図表27政府の対外債務返済比率が高い国

(2018年)

(注)対外債務返済比率は、政府や国有企業が保証した対外

債務返済額の財•サービス輸出に対する比率。上中=

上位中所得国、下中=下位中所得国、低=低所得国を

意味する、・は2017年値。

(資料)World Bank資料より日本総合研究所作成

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 29

である(World Bank [2020])〇

ただし、中所得国の対外債務の持続可能性

は地域によってかなりの濃淡があり、東南ア

ジアとその他の地域は分けて考える必要があ

る。インドネシアは財政および経常収支基盤

が脆弱であることからアジア通貨危機以来と

なるルピア安に見舞われたが、11月には年初

の水準に戻り、トルコやブラジルと対照的な

動きをみせている(図表28)。同国は1日当

たりの新型コロナウィルスの新規感染者が11

月に入っても4,000人超で推移し、9月カ、ら

ほとんど変化していないなど、ウィルスの封

じ込めに成功しているとは到底いえない。に

もかかわらずルピア安が進行しないのは、

中国をはじめとする周辺諸国が感染拡大防止

図表28トルコ・リラ、ブラジル•レアル、インド

ネシア・ルピーの対ドルレート

に成功し、東南アジア経済がいち早く回復に

向かっていることがある。

IMFの10月の世界経済見通しによれば、

2020年のアジア地域の開発途上国の成長率は

マイナス1.7%と、中東・中央アジアのマイ

ナス4.1%、ラテンアメリカ・カリブ海地域

のマイナス8.1%より落ち込み幅が小さい。

2021年はそれぞれプラス8.0%、3.0%、3.6%

と、先行き見通しにもかなりの差がある。ア

ジアは中国を中心とするサプライチェーンが

発展しているため、地域の経済をけん引する

中国が回復すると、その影響が周辺諸国に波

及しやすい。

⑵交差する思惑ー中国が誘発する疑心暗鬼

低所得国を取り巻く環境は好転しつつある

が、このまま債務危機の懸念が遠のくカ、否か

は定かではない。11月に債務不履行に陥った

ザンビアは、IMFと世界銀行による債務不履

行に陥るリスクが最も高い「窮迫」に分類さ

れている国ではなく (前出図表9参照)、第

2のザンビアが現れない保証はどこにもな

い。世界銀行のマルパス総裁は、11月、低所

得国が債務危機を回避し、成長軌道に戻るに

は債務返済猶予から債務削減に踏み込む必要

があるという認識を示した(注27)。

G20が11月に合意した債務削減の枠組みは

期待通りに機能するのであろうか。債務削減

は債務負担軽減につながることから債務国は

合意を歓迎する。一方、債務不履行が頻発し、

30環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

債務危機が開発途上国全体に及ぶことは債権

者にとっても好ましくないことから、債務削

減に向けた協議が進展することが期待され

る。ただし、債権者であるMDBS、パリクラ

ブ(主要債権国会議)(注28)、民間企業、

中国の思惑は完全に一致しているわけではな

い。低所得国もすべてが削減に前向きという

わけではないため、先行きは予断を許さない。

債権者の債務削減に向けたスタンスを整理

すると、MDBsは最も前向きといえる。IMF

と世界銀行に代表されるMDBsは、開発途上

国の持続可能な経済発展を支えることをミッ

ションのひとつとしているため、G20に債務

削減を要請するなど、この問題に積極的に取

り組んできた。IMFは、過去の債務危機の経

験から、債務不履行を回避するための予防的

な債務再編は、債務不履行が起こった後にな

される事後的な債務再編よりも債務国に与え

る影響が遥かに小さいとしており(Asonuma,

Chamon, Erce and Sasahara. [2020])、債務不

履行が相次ぐ事態を最悪のシナリオとして警

戒する(注29)。

パリクラブは、返済が困難となった債務国

の対外債務を各国の事情に合わせて再編し、

確実に回収出来るようにすることを協議する

場であり、G7政府を主要メンバーとする。

同クラブは貧困削減を目的としているわけで

はないが、IMFや世界銀行の融資を前提に債

務国経済の立て直しを図らなければ回収は望

めないことから、基本的にMDBsと同じスタ

ンスといえる。同クラブは新型コロナウィル

スの感染拡大によって低所得国の債務の脆弱

性が高まっているとして、G20が11月に合意

した債務削減と償還期間の延長をする場合の

枠組みを歓迎すると表明した(注30)。

IIFも11月、債務猶予期間を2020年末から

2021年6月まで延長するとしたG20の決定に

参加する準備は出来ていると、協調姿勢を強

調した(注31)。ただし、あくまでも「債務

国からの要請に応じて」という前提で、9月

に表明した「個別対応」を変えたわけではな

い。民間債権者と開発途上国政府の交渉は中

所得国において一定の進拔があり、ブラック

ロックなどの欧米の機関投資家は7月にエク

アドル(注32)、8月にアルゼンチン(注33)

と債務再編で合意した。中所得国は長期債務

残高に占める民間債権者の割合が2019年で

47.4%と、低所得国の12.0%より高いため

(図表29)、中所得国政府が民間債権者と合意

出来るか否かによって債務の持続可能性が左

右される。

中国はどうカ、。国として最大の債権者と

なった同国の振る舞いが債務の持続可能性に

与える影響は非常に大きい。中国はG20のメ

ンバーとして債務削減と償還期間の延長をす

る場合の枠組みに合意したように、表向きは

債権国としての責任を果たす姿勢をみせてい

る。実際、財政部は11月、DSSI対象国の23

カ国と中国輸出入銀行を含む中国政府向け債

務のうち13.5億ドル、国家開発銀行向け債務

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 31

図表29借入主体別にみた開発途上国の長期債務残高の推移

(10億ドル)

600

500

400

300

200

100

0

中所得国

2011 12 13 14 15 16 17 18 19

•政府 I民間 (年)

(資料)World Bank資料より日本総合研究所作成

のうち7.5億ドル、合計21億ドルについて返

済を猶予することで合意しており、その規模

はG20のなかで最大と強調した(注34)。

しかし、それでも中国は強い批判に晒され

ている。麻生財務相は、9月、G7財務相会

議後に「中国の参加が全く不十分」との認識

を示した(注35)。また、世界銀行のマルパ

ス総裁は、10月、「今日の債務の増加は中国

の台頭によるところが大きいが、中国は債務

再編に完全には参加していない」と批判した

(注36)。MDBsのトップが国名を挙げて批判

するのは異例である。

中国批判が高まる背景には、債務危機回避

に向けた姿勢が協調的と映らないことがあ

る。中国は、国家開発銀行による融資を民間

融資であり、返済猶予の対象外と主張したり、

融資の実態を明らかにすることを躊躇したり

してきた(注37)。冒頭でも紹介したザンビ

アは中国の対応のまずさが影響を与えたケー

スといえる。ザンビア政府は、国家開発銀行

とio月末に期限を迎える債務の繰延べについ

て合意したものの(注38)、中国向け債務返

済を優先することを警戒した民間債権者の不

安を払拭出来なかったため、11月に債務不履

行に陥った(注39)。

中国は、ザンビアの2019年における二国間

政府債務残高の83.3%、民間債務残高の

18.1 %、債務残高全体の30.8 %を占め

(図表30)、国としては最大の債権国である。

一方、イギリスは民間債務残高の56.2%を占

32環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

図表30ザンビアの対外債務(2019年)

(資料)World Bank, Debtor Reporting System,16 October 2020

より日本総合研究所作成

め、民間債権者としては最大である。この債

権構造からは、中国がイギリスの民間債権者

を納得させることが出来るかが交渉の焦点と

いえる。しかし、中国は「隠れ融資」に象徴

される融資の不明瞭さと、返済猶予交渉にお

ける消極姿勢が目立ち、結果的に中国以外の

債権者の疑心暗鬼を誘発し、ザンビアを債務

不履行に追い込むこととなった。

開発途上国自身も問題を複雑にする存在で

ある。債務の持続可能性を高める返済猶予や

削減に向けた取り組みは、開発途上国政府か

ら歓迎されている。DSSI対象国のなかでパ

キスタンに次いで債務残高が多いアンゴラ

は、10月、G20が債務猶予期間を2021年6月

まで延長することを決定したことを歓迎する

と表明した(注40)。しかし、全ての国が

DSSIを歓迎しているわけではない。73カ国

に及ぶDSSI対象国のうちDSSI参加を申請し

たのは44カ国にとどまる。

DSSI参加を見合わせている国が29カ国

(注41)もある理由のひとつは、債務不履行

に陥るリスクが「低い」と判定される国があ

ることである。ただし、それはバングラデ

シュ、カンボジア、ホンジュラス、モルドバ、

東ティモール、ウズベキスタンの6カ国に限

られる。それ以外の国は、格付けが引き下げ

られることを警戒し、DSSI参加を躊躇して

いるとみられる(注42)。DSSIは民間債権に

も二国間政府債権と同様の扱いを求めるた

め、民間債権者は融資先がDSSIに参加する

ことによって損失を被る可能性がある。これ

を危惧する格付け機関がDSSI参加と同時に

格付けを引き下げるのである(注43)。この

問題は民間債務が多い国ほど深刻である。

このほか、中国の融資を受けている開発途

上国が担保として国家資産を中国に差し出す

ことを約束している模様であることも、

DSSI申請を躊躇させる要因になっていると

考えられる。ケニアは、中国の全面的な支援

によってモンバサ〜ナイロビを結ぶ鉄道を完

成させたが、返済が滞った場合、中国はケ二

ア国内外の資産を差し押さえることが出来る

とされている(注44)。ザンビア政府は債務

救済と引き換えに、国内第3の規模を誇るモ

パ二銅鉱山を中国に引き渡すことを検討して

いるとされた(注45)。

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 33

(3)高まる中国への不満一「南南協力」が

内包する問題

中国の融資に依存してきた国々では、債務

危機の懸念が高まるのに伴い相反するふたっ

の反応がみられる。ひとつは、危機回避のた

めに一段と中国依存を高める動きである。ス

リラン力は2009年の内戦終結を受け、復興を

進めるために中国との関係を強化した。ただ

し、債務返済に行き詰まった結果、ハンバン

トタ港の運営権を中国に引き渡す「債務の罠」

に陥った。これはシーレーンを脅かす問題と

位置付けられ、わが国とアメリカのインド洋

に対する関心を高めるきっかけとなった。

スリラン力は、内戦終結後、親中政権とバ

ランス外交を重視する政権が入れ替わりで政

権を担う構造にあり、2019年11月に就任した

ゴタバヤ•ラージャパクサ大統領は2度目の

親中派である。同政権は、2020年10月、中国

の外交トップである楊潔麓共産党中央政治局

委員を迎え、7億ドルの融資を受ける交渉を

進めていることを明らかにした(注46)。

中国は新型コロナウィルス対策として5億ド

ルの緊急融資を行い、スリランカ重視の姿勢

を示した。中国依存を強めるスリラン力には

IMFと距離を置こうとする動きがみられる。

しかし、こうした事例は全体からみれば少

なく、債務危機回避に向けた中国の動きに不

満を抱く開発途上国が多い。ガーナのオフォ

リ・アタ財務相は、IMFや世界銀行がアフリ

カ大陸全体を対象に融資枠を広げたのに対

し、中国は二国間交渉に執着し、優先的に返

済を受けようとしているのではないかという

他の債権者の不安を増長し、交渉が進展しに

くい状況をつくりだしていると批判した

(注47)。中国が最大の債権国となっている国

の現職の閣僚がこうした発言をするのは異例

であるが、多くの開発途上国は同様の不満を

抱えているとみられる。

中国が提示する融資条件を巡る交渉が表面

化してきたことも、こうした不満を象徴する

動きといえる。パキスタンは中国の融資を財

源に鉄道整備を進めているが、3 %の金利を

主張する中国と、1%への引き下げを要求す

るパキスタンとの折り合いがつかず、2021年

1月着工予定の工事が延期される可能性がで

てきた(注48)。金利水準を巡る対立は、

中国の支援でバンコク-東北部ナコンラー

チャシーマ一間の高速鉄道建設を進めるタイ

でも起きている(三浦[2017])〇新型コロナ

ウィルスの感染拡大に伴う債務危機は、金利

が高いという中国の融資条件を周知させるこ

ととなり、今後、金利引き下げを要求する国

が増えると思われる。

最大の貸し手である中国の地位が直ちに揺

らく、、とは考えにくいが、新型コロナウィルス

の感染拡大とそれに伴う債務危機によって、

中国は債権国として未熟であり、アメリカに

伍する大国になるのが容易ではないことを内

外に示すことになった。最大の問題は今回の

34環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

債務危機を契機に中国が必ずしも「開発途上

国の盟主」ではないことが明らかになったこ

とである。

中国は、二酸化炭素排出量規制や知的財産

権保護などの先進国と開発途上国の利害対立

が表面化するグローバルな課題において、常

に開発途上国の利益を代弁するリーダーで

あった。しかし、今回中国が置かれた立場は

従来と全く異なる。開発途上国からみると、

中国は債務危機を回避出来るか否かを左右す

る最大の債権者であるにもかかわらず、その

動きは鈍く、債務危機を悪化させかねない存

在と映った。

問題の根底にあるのは、中国が自らを「開

発途上国」とする一方で、欧米諸国を源流と

する価値観や制度を代替しうる「大国」とし

てきたこと、つまり、国際社会における立ち

位置を都合よく使い分けてきたことにある。

中国はG20における債務問題にかかわる議論

で受け身に回らざるを得なくなったのは、イ

ンドネシアなどのG20内の開発途上国を味方

に引き入れることが出来なかったためであ

る。

債権国としての未熟さは、「南南協力」に

起因するものといえる。「南南協力」に基づ

く中国の融資は、中国と相手国との間の閉ざ

された世界で完結してしまうため、中国は他

機関・国との協調はもちろん、過剰な債務を

負わせない「貸し手の責任」とも無縁であっ

た。新型コロナウィルスの感染拡大に伴う債

務危機は、次に指摘するように「南南協力」

が内包する問題を露呈させた。

第1の問題は、互恵の原則が債務削減と相

いれないことである。外交部は、6月、債務

返済猶予には応じるものの削減には応じない

とした(注49)。中国はアフリカ諸国との関

係深化を図るために開催した中国アフリカ

フ ォーフム(Forum on China-Africa Cooperation :

FOCAC)に合わせ、2001年と2007年に債権

放棄に踏み切るなど、債務削減の経験がない

わけではない。ただし、それらは無利子融資

が対象で融資全体のほんの一部でしかなかっ

た(Kratz, Mingey, and D’Alelio. [2020])。融資

額が桁違いに膨らんだ今日では(前出図表15

参照)、債権放棄の選択は非現実的である。

第2の問題は、高金利や担保提供条項が債

権者として中国の異質性を浮き立たせ、他の

債権者との協調を難しくしたことである。債

権者の協力は公平な負担を原則としなければ

進められないが、そのためには債権について

の情報開示が不可欠である。しかし、情報開

示によって高い金利や資産の差し押さえなど

中国特有の融資条件が明らかになれば、欧米

諸国はもちろん開発途上国からも「新植民地

主義」という批判を浴びかねない。

第3の問題は、中国は内政不干渉の原則に

より債務を持続可能にする条件について考え

る必要がなかったことである。G20における

債務返済猶予や削減の議論は、IMF •世界銀

行の「債務持続可能性枠組み」(DSF)をベー

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 35

スに進められている。DSFは、IMF •世界銀

行がG7の議論を受け、試行錯誤を重ねなが

ら構築した知的インフラである。仮に債務削

減にかかわる議論を主導しようとしても、

中国はそれを可能にする知的インフラを持た

ない。

(4)中国国内にも不安

習近平政権は「車自光養晦」、つまり、才能

を隠して、内に力を蓄えるという外交の基本

政策を放棄し、アメリカに肩を並べ、そして

追い越す、という野心を内外に示してきた。

これは大国意識が定着した国民の自尊心を満

たすとともに、政権の求心力を高めることに

寄与した。実際、中国は第5世代移動通信シ

ステム(5G)の開発や普及において、世界

をリードする存在になりつつある。

しかし、習近平政権が自らの野心を実現す

るためには、開発途上国の支持が欠かせない。

この点において中国の自信は揺らぎ始めてい

る。タカ派の論客として知られる中国国防大

学戦略研究所の戴旭教授は、3月末、「アメ

リカについて予期しない4つのことと、知っ

ておくべきioのこと」と題した講演において、

中国は惜しむことなく世界に援助を供与して

きたにもかかわらず、米中対立が激化するな

かで中国に同情や支持を示す国は一つもな

い、と嘆いた(注50)。

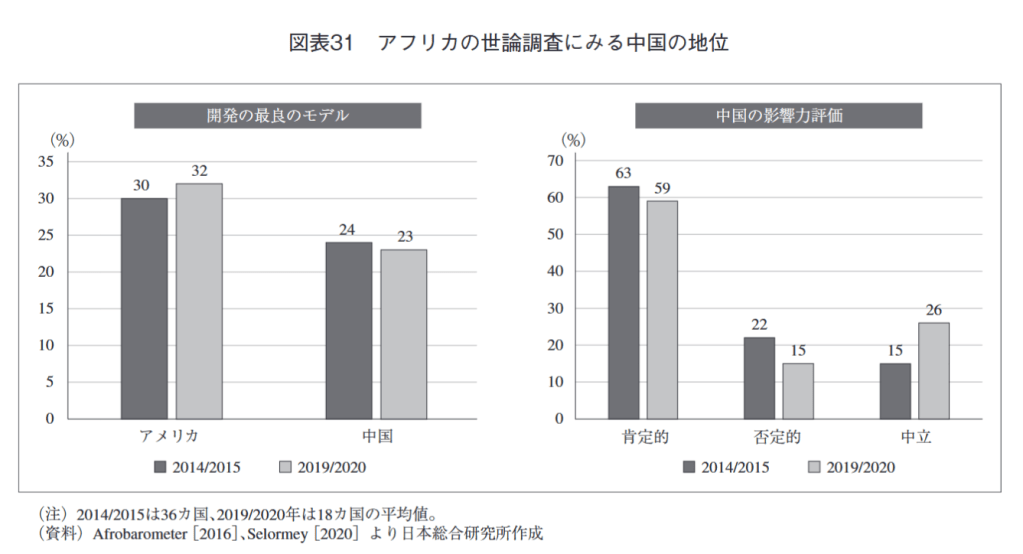

戴旭教授が示した悲観は決して個人の印象

ではない。アフリカ諸国を対象に世論調査を

行うアフロバロメーターでは、9月、2019年

から2020年にかけて実施した調査

(2019/2020)において、中国の影響力を肯定

的に評価する人の割合が59%と前回調査

(2014/2015)の63%から低下したこと、また、

中国を最良の開発モデルとみる人が23%とや

はり前回の24%からわずかではあるが低下し

たことが明らかとなった(図表31)。

中国では、最新の調査結果だけを引用して、

アフリカにおける中国の影響力が好意的に評

価されていることが紹介されている(注51)。

しかし、この間に中国が対アフリカ融資を大

幅に増やしたこと、また、アメリカを最良の

開発モデルとみる人がトランプ政権下でも

30%から32%に上昇したことを踏まえれば、

アフリカにおける中国のプレゼンスは実質的

に低下しているといっても過言ではない。

開発途上国における中国のプレゼンスは、

次に指摘する理由からさらに低下する可能性

ある。ひとつは債務危機の引き金となったの

は中国を震源とする新型コロナウィルスの感

染拡大であることである。アメリカのピュー

リサーチセンターが7~8月にかけて実施し

た世論調査によれば、先進国において中国に

対し好意的でない見方(unfavoiite view)を

する人カミ2020年に急増し、過去最高の水準に

達したことが明らかになった(図表32)。こ

れは中国の新型コロナウィルス対する初期対

応のまずさに起因するものであり(三浦

[2020])、程度の差はあれ開発途上国でも同

36環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

図表31 アフリカの世論調査にみる中国の地位

開発の最良のモデル

■ 2014/2015 ロ 2019/2020

中国の影響力評価

■ 2014/2015 2019/2020

(注)2014/2015は36カ国、2019/2020年は18カ国の平均値。

(資料)Afrobarometer [2016]、Selormey [2020]より日本総合研究所作成

図表32中国に好意的な見方をしない人の割合

(資料)Silver, Devlin and Huang. [2020b]より日本総合研究

所作成

様のことカミ起きていると考えるのが自然であ

る。

もうひとつは「中国モデル」が色褪せ始め

たことである。「中国モデル」は欧米諸国の

民主主義と市場経済を柱とする発展が唯一の

モデルではないことを示し、権威主義的な体

制を採る開発途上国から一定の支持を集めて

きた。しかし、前述したように中国は債務危

機というグローバルな課題に対する有効な対

策を打ち出すことが出来ず、多くの開発途上

国を失望させた。

中国は、「中国モデル」を欧米諸国に追従

しない経済発展の道としながらも、それが具

体的にどのようなものであるのかについては

必ずしも明らかにしてこなかった(三浦

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 37

[2012] )〇中国は確かに長期にわたり安定的

な成長を続けてきたが、政治、経済、社会な

どの初期条件が異なる国にその経験をどのよ

うに移植すれば成功するかは何も示していな

い。そればかりカ、、中国は深刻化するアメリ

カとの対立、潜在成長率の低下、そして、今

回の債務危機においても開発途上国を満足さ

せる対応が出来ていない。中国の求心力が低

下するのは当然といえる。

先に紹介したスリラン力の事例は中国が示

しうる救済策のひとつである。しかし、互恵

の原則を掲げる中国が全ての融資先に同様の

救済策を示すとは考えにくい。中国がハンバ

ントタ港の長期運営権を有するスリランカ

は、2019年11月に親中政権が誕生したばかり

であるため、中国には是が非でも同政権を支

えようというインセンティブがある。しかし、

こうしたインセンティブが働く国は限られ

る。

中国のスリランカ救済策が成功するか否か

も不透明である。2019年のスリラン力の対外

債務残高は561億ドルであるが、うち88億ド

ルは民間債務であり、短期対外債務も84億ド

ルある。中国から債務危機を乗り切るための

追加融資を受けても、構造改革など債務の持

続可能性を高める取り組みがなされなけれ

ば、中国以外の債権者、特に民間債権者や短

期債券保有者は先行きを悲観し、資本が流出

する、あるいは、新規の資本流入が滞ること

になりかねない。

(注25)世界銀行は、 *emerging market and developing economies (EMDEs)”(新興国・開発途上国)とする が、本稿では開発途上国とする。 (注26)HPICは、1993年の1人当たりGNP695Kル以下で、同 年の債務残高が年間輸出額の2.2倍、ないし、GNPの 80%を超える国を指し、40カ国のうち33カ国がサブサハ ラ・アフリカ(サハラ砂漠以南のアフリカ諸国)にある。 (注27)「世銀総裁世界経済、危機前水準まで数年」(一問ー 答)」2020年11月24日日本経済新聞.(https://www. nikkei.com/article/DGXMZO66565110U0A121C2I 00000/) (注28)パリクラブは債権国と債務国が二国間の返済の繰り延 ベ協議を行う非公式会合であり、G7に韓国、イスラエ ル、ブラジル、ロシア、オーストラリア、スペイン、オランダ などの欧州諸国を加えた22力国を恒久メンバー (permanent member)とする。中国は特別メンノヾー (ad hoc member)である0 (注29)「債務の国際枠組みに今すぐ必要な改革」2020年10 月2日国際通貨基金.(https://www.imf.org/ja/News/ Articles/2020/10/02/blog-reform-of-the-international- debt-architecture-is-urgently-needed) (注30)Endorsement of the G20 on a common framework to coordinated debt treatments ‘,13 November 2020, Paris Club, (https://clubdeparis.org/en/communications/ press-release/endorsement-of-the-g20-on-a-common- framework-to-coordinated-debt) (注31) IIF Letter to the G20 on DSSI Extension and Common

Framework “,12 November,2020,1IF (https://www.iif.

com/Publications/ID/4173/IIF-Letter-to-the-G20-on-

DSSI-Extension-and-Common-Framework)

(注32)「エクアドル、米欧機関投資家と債務削減で合意金

利減免など」2020年7月7日日本経済新聞.(https://

http://www.nikkei.com/article/DGXMZO61227150X00

C20A7000000/)

(注33)「アルゼンチン、主要債権者と債務再編で合意と発表

ー経済再建に前進」2020年8月8日Bloomberg.

(https://www.bloomberg.co.jp/news/articles/

2020-08-04/QEIHAAT0G1LK01)

(注34)「財政部部長劉昆就二十国集団(G20)債務議程接

受記者採訪」2020年11月20日財政部.(http://wjb.

mof.gov.cn/gongzuodongtai/202011/t20201120_

3626461.htm)

(注35)「最貧国の債務救済、『中国の参加が全く不十分』と

麻生財務相」2020年9月25日ロイター .(https://jp.

reuters.com/article/idJPL3N2GM30l)>「中国『一帯

一路上に逆風債務外交に公然批判、国際機関トップ

も苦言」2020年10月15日産経新聞.(https://www.

sankeibiz.jp/macro/news/201015/mcb2010151200022

-nl.htm)

(注36)*Reversing the Inequality Pandemic: Speech by World

Bank Group President David MalpassM, 5 October

2020, World Bank, (https://www.worldbank.org/en/

news/speech/2020/10/05/reversing-the-inequality-

38環太平洋ビジネス情報RIM 2021 Vol.21 No.80

拡張する中国の対外融資

pandemic-speech-by-world-bank-group-president-

david-malpass)

(注37)「途上国債務、削減枠組み合意G20、実効性に課

題」2020年11月13日 日本経済新聞.(https://www.

nikkei.com/article/DGXMZO66233840T11C20A

1EA1000/)

(注38)「ザンビア、中国開銀と債務返済繰り延べで合意」

2020 年10 月 28 日 ロイター.(https://jp.reuters.com/

article/zambia-debt-idJPKBN27D 1IF)

(注39)「[FT]ザンビア、中国債権者の優先返済要求に反発」

2020年11月14日日本経済新聞.(https://www.nikkei.

com/article/DGXMZO64972540U0A0UC2000000/)

(注40)Extension of G20 debt freeze would be very beneficial”一 Angola \ 30 October,2020, Reuter. (https ://j p.reuters .com/ article/imf-conference-angola- dssi-idAFL4N2H33AR) (注41)①バングラデシュ、②ベニン、③ブータン、④カンボジア、 ⑤ガーナ、⑥ギニアビアウ、⑦ガイアナ、⑧ハイチ、⑨ホ ンジュラス、⑩ケニア、⑪キリバツ、⑫コソボ、⑬ラオス、 ⑭リベリア、⑮マーシャル諸島、⑯ミクロネシア、⑰モル ドバ、⑱モンゴル、⑲ニカラグア、⑳ナイジェリア、㉑ルワ ンダ、㉒ソロモン諸島、㉓ソマリア、㉔南スーダン、㉕セ ントビンセント、㉖東ティモール、㉗ツバル、㉘ウズベキス タン、㉙バヌアツ。 (注42)「[FT]ムーディーズ、途上国の債務返済猶予で国連と 対立」2020年7月22日日本経済新聞.(https://www. nikkei.com/article/DGXMZO61828460S0A720C 2000000/) (注43)「G20支援の債務猶予で格下げムー ディーズ、国連と対立」2020年7月23日日本経済新 聞.(https://r.nikkei.com/article/DGKKZO61878560SO A720C2FFJ000?s=4) (注44)Officials try to save face after *Nation’ expose on SGR

deal”,13 January 2020, Nation. (https://nation.africa/

kenya/news/officials-try-to-save-face-after-nation-

expose-on-sgr-deal-127600)

(注45)「コロナ下のアフリカ債務救済、中国どうする」2020年4

月20日日本経済新聞.(https://jp.wsj.com/articles/SB

10894208827136204308604586330661664658694)

(注46)Sri Lanka’s Changing Relationship to Chinese Loans ‘, 23 October 2020, The Diplomat. (https://thediplomat. com/2020/10/sri-lankas-changing-relationship-to- chinese-loans/)>「スリランカ、財政中国頼みIMFと 溝」2020年10月13日日本経済新聞.(https://www. nikkei.com/article/DGXMZO64946050T11C20 A 0910M00/) (注47)Ghanaian finance minister: Africa deserves more

Covid help ‘,12 October 2020, Financial Times.

(https://www.ft.com/content/fff9c354-dde5-4a4c-

ab48-fllf289c2da9)

(注48)「一帯一路、パキスタンで暗雲鉄道事業の融資金利

巡り中国と溝」2020年11月8日日本経済新聞.

(https://www.nikkei.com/article/DGKKZO

65920300W0A101C2TM5000/)

(注49)「中国暫停向77国収取債務,但不会減免利息,更不

会減免本金」2020年6月10日網易.(https://dy.163.

com/article/FENK9HS80545DN8M.html)

(注50)「戴旭:対美国4箇想不到和10点認識」2020年5月8

日新浪財経網.(https://cj.sina.com.cn/articles/view/

5395803974/1419d6f4601900yoga?from=finance)、邦

訳としては「中国タカ派の米国論『4つの誤認と10の

新認識』戴旭教授」2020年7月21日JCNet. (https://

n-seikei.jp/2020/07/post-68889.html)

(注51)「アフリカにおける中国の評判は驚くほど永続的一仏メ

ディア」2020年9月15日 Record China, (https://www.

recordchina.co.jp/b835513-s〇-c 10-d0054.html)

おわりに一分岐点を迎える外交政策

債務危機がどのように決着するかは予断を

許さない。11月に債務不履行に陥ったザンビ

アに続く国が次々と現れるような事態になれ

ば、中国は債務削減に踏み込むG20の動きに

飲み込まれることとなろう。ただし、中国の

融資残高がパキスタンに次いで多いアンゴラ

が、9月、中国と債務再編に合意したことを

受け(注52)、IMFから拡大信用供与措置

(Extended Fund Facility : EFF)を受けるなど

(注53)、IMFの支援が緊急融資から中期的な

経済安定化を目指した融資に移行しつつある

ことは明るい材料といえる。

債務危機に対する懸念が遠のいた場合、

中国の対外融資は再び危機前の状態に戻るの

であろうカ、。ピューリサーチセンターによれ

ば、アメリカ国民の対中観は共和党支持者か

民主党支持者かにかかわらず悪化している

(Silver, Devlin and Huang [2020a]) 〇 また、

バイデン新大統領は同盟国との協調強化によ

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 39

り中国に対抗する姿勢を示している。中国と

してはワクチン外交により名誉挽回を図り、

融資の再拡大を通じてアメリカに対抗する勢

カ圏の構築を急ぎたいところである。

中国は経済回復のペースが速く、G20のな

かで唯一2020年のプラス成長が期待出来る国

である。一方、IMFは開発途上国の2020〜

2025年の平均成長率を5.1%とみる。これは

中国が融資を拡大した2010〜2019年の同

4.3%を上回り、中国が対外融資を再始動す

る条件は整っている。しカ、し、新型コロナウ

イルス感染拡大を機に開発途上国の債務残高

が増加するため、中国の対外融資は期待され

るほど伸びないと思われる。

IMFによれば、GDP比でみたサブサハラ諸

国の2020年の債務残高は45.9%と前年の

42.0%から上昇する。DSSI参加国は、債務返

済猶予と引き換えに債務の持続可能性を高め

る取り組みを強化しなければならないため、

中国からの融資に対する需要は必然的に減少

する。これはアジアを除く全ての地域にみら

れる現象であり、融資を抑制する方向に作用

する。

コロナ後の世界を見据えれば、開発途上国

が対外債務を増やすのは危険である。アメリ

力が2023年までゼロ金利政策を維持するとし

たこと(注54)は、大規模な資本流出を警戒

する必要性が低下したという点で開発途上国

にとって朗報といえる。しかし、ワクチンの

普及などに伴い金融政策の正常化に向けた動

きが始まれば、2013年の量的緩和政策転換時

と同じような大規模な資本流出が起きる可能

性がある。

対夕”|・融資の停滞により、一帯一路はコロナ

前の勢いを失うことになろう。習近平国家主

席が11月のアジア太平洋経済協力会議

(APEC)首脳会議で環太平洋経済連携協定

(TPP11)への参加意欲を表明したのはこの

問題に対する焦り、つまり、中国国防大学戦

略研究所の戴旭教授が示した中国の国際社会

における地位に対する不安が指導部にも共有

されていることを示唆している。

TPP1Iは参加のハードルが高く、中国の参

加が直ちに実現する可能性は低い。にもかか

わらず、参加意欲を表明したのは、自由貿易

の守護者としての立場を鮮明にし、アメリカ

に替わる大国としての存在感を改めて示した

かったからにほかならない。TPPへの対抗策

として一帯一路を提唱した習近平国家主席が

TPP11への参加を表明したのは、同主席が

中国を取り巻く環境が大きく変化していると

認識し、危機感を抱いていることの証左とい

える。

一帯一路は中国がアメリカに伍する大国に

なるための長期外交戦略であり、融資はそれ

を実現するための効果的な手段であった。し

かし、債務危機によって、習近平政権は何を

手段に一帯一路を推進するのか、さらには、

アメリカに伍する大国としての責任とは何か

について再考せざるを得なくなった。不安定

40環太平洋ビジネス情報RIM 2021 V〇1.21 No.80

拡張する中国の対外融資

な足元を見つめ直し、「!§光養晦」へ回帰す

るのか、あるいは、野心を実現するために「戦

浪外交」と称される高圧的な外交姿勢を一段

と強めるのか。習近平政権の外交政策は政権

発足後初といえる分岐点に差し掛かってい

る。

(注52)*China is behind billion dollar debt restructure for Angola, analysts say 22 September 2020, South China Morning Post, (https://www.scmp.com/news/china/ diplomacy/article/3102530/china-behind-billion- dollar-debt-restructure-angola-analysts) (注53) IMF Executive Board Completes the Third Review of

Angola’s Extended Arrangement Under the Extended

Fund Facility and Augments Disbursement to Address

the Impact of COVID-19″,16 September 2020, IMF.

(https://www.imf.org/en/News/Articles/2020/09/16/

pr20294-angola-imf-execboard-complete-3rdrev-ea-

under-eff-augment-disbursement-address-covid 19)

(注54)*Press Release Federal Reserve issues FOMC

statement”,16 September 2020, Board of Governors of

the Federal Reserve System. (https://www.

federalreserve.gov/newsevents/pressreleases/

monetary20200916a. htm)

参考文献 - 浅川雅嗣[2011].「国家財政破綻への対応一国際金融に

おける実例を基にー」財務省財務総合政策研究所『フィナ

ンシャル・レビュー」平成23年第2号(通巻第103号)2011

年1月.(https://warp.da.ndl.go.Jp/info:ndljp/pid/10248500/

http://www.mof.go.jp/pri/publication/financial_review/fr_list6/

rlO3ZrlO3_O7.pdf) - 明日香壽川[2001].PCDM/ODA/公的資金問題につい

て」東北大学北東アジア研究センター.7月13日作成(http://

http://www.cneas.tohoku.ac.jp/labs/china/asuka/_src/sc386/

odacdm.pdf) - ウスビ・サコ[2016].「文化大革命期における中国援助と

アフリカ外交の役割」(中国文化大革命と国際社会:50年

後の省察と展望:国際社会と中国文化大革命)静岡大学

人文社会科学部アジア研究センター『アジア研究」別冊4 - 小野有人[2004].「ソブリン債務再編問題一新興市場

国危機に対するセーフティネットはどうあるべきかー」國宗

浩三•久保公二編『金融グローバル化と途上国」日本貿

易振興機構アジア経済研究所.(https://www.ide.go.jp/

Japanese/Publish/Books/Sousho/536.html) - 河村小百合「国際金融市場における国家債務再編をめく、、

る課題」日本総合研究所『JRIレビューJI 2015V〇1.7, No.26.

(www.jri.co.jp/file/report/jrireview/pdf/8184.pdf) - 騰鑑[2018].「中国の計画経済時代における対外経済

ー閉鎖経済下の自力更生,貿易,国際援助,インバウンド

についてー」岡山大学『岡山大学経済学会雑誌」49(2).

(http://ousar.lib.okayama-u.ac.jp/files/public/5/556,76/

20181121105354803279/oer_049_2_057_074.pdf) - 北野尚宏[2019]•「中国の割外援助林」一般社団法

人平和政策研究所『政策オピニオン』NO.116. (https://

ippjapan.org/pdf7Opinion 116_NKitano.pdf) - 中村亨[2003].「債務削減の経済学」平野克己編『ア

フリカ経済学宣言」日本貿易振興機構アジア経済研究

所.(https://www.ide.go.jp/Japanese/Publish/Books/Sousho/

529.html) - 徐偉忠[2007]•「中国の対アフリカ援助と直面する新たな

課題」アジア日本貿易振興機構経済アジア経済研究所「成

長するアフリカー日本と中国の視点(会議報告)」.(https://

http://www.ide.go.j p/library/Japanese/Publish/Download/Kidou/

pdf/2007_03_03_4_xuJ .pdf) - 山田昂以[2019].「開発についての諸考察:IMF及び世

界銀行による低所得国向け債務持続性分析」財務総合研

究所『ファイナンス』.(https://www.mof.go.jp/pri/research/

special_report/fO 1 _2019_02.pdf) - 三浦有史[2005]. F[OPINION]緊縮財政下のODA改革

ー説明責任、評価、国民理解のサイクル確立を」日本総

合研究所『Business & Economic Review』2005年11月

万.(https://www.jri.co.jp/page.jsp?id=4851) - —- [2012].「『中国モデル』をめぐる議論とその背

景」21世紀政策研究所『中国の政治経済体制の現在

ー「中国モデル」はあるかーJ. (http://www.2lppi.org/

pocket/pdf/29.pdf) - —-[2015].「AIIB参加の是非を考えるーグローバルな

投資構造、開発金融秩序、ガバナンスの観点から一」日本

総合研究所『Research Report』2015年4月30日No.2015-

001.(www.jri.co.jp/file/report/researchreport/pdf/8155.

pdf) - —- [2016].「ASEAN経済共同体(AEC)の行方ー

日中の狭間で揺れる6億人市場の帰趨ー」日本総合研

究所 fJRI レビュー』Vbl.3, No.33. (https://www.jri.co.jp/

MediaLibrary/file/report/jrireview/pdf/8720.pdf) - —- [2017].「理想と現実のギャップが鮮明となる中国

の一帯一路一走出去はリスク回避の安全運転へー」日本

総合研究所『環大平洋ビジネス情報RIM』Vol.17 N0.66.

(https://www.jri.co.jp/MediaLibrary/file/report/rim/

pdfZ10062.pdf) - —- [2018].「『強国」を志向する習近平政権の影響

力をどうみるかー世界の対中イメージからみえる『中国モ

デル』限界一」日本総合研究所『環大平洋ビジネス情報

RIM』Vbl.18 No.69. (https://www.jri.co.jp/MediaLibrary/

file/report/rim/pdf/10460.pdf) - —- [2020].「コロナ収束後の中国経済のV字回復は

可能かー「9割消費」が新常態にー」日本総合研究所『環

環太平洋ビジネス情報RIM 2021 V〇1.21 N0.8O 41

太平洋ビジネス情報RIM J Vol.20 No.78. (https://www.jri.

co.jp/MediaLibrary/file/report/rim/pdf/12023.pdf) - 渡辺利夫・三浦有史[2003]. [ODA—日本になにができる

か」中公新書

(英語) - Afrobarometer [2016]. China5 s growing presence in Africa

wins largely positive popular reviews, Afrobarometer Rould

6 (http://afrobarometer.org/sites/default/files/publications/

Dispatches/ab_r6_dispatchno 122_perceptions_of_china_

in_africal.pdf) - BBC [2014]. Negative views of Russia on Rise:

Asonuma,T., Chamon,M., Erce, A. and Sasahara,A. [2020]. - **Costs of Sovereign Defaults: Restructuring Strategies and

the Credit-Investment Channel”, SSRN. (https://papers.ssm.

com/sol3/papers.cfm?abstract_id=3557035). - Brautigam, D. and K, P. Gallagher. [2014]. Bartering

Globalization: China’s Commodity-backed Finance in

Africa and Latin America. Global Policy, Vblume5, Isuue3,

September 2014. (https://deborahbrautigam.files.wordpress.

com/2014/02/gp_brautigamgallagher.pdf) - Brautigam, D., Y, Huang, and K, Acker. [2020]. *Risky Business: New Data on Chinese Loans and Amca’s Debt Problem‘, China Africa Research Initiative, Briefing

Paper No.3 2020, Johns Hopkins University School of

Advanced International Studies (SAIS). (https://staticl.

squarespace.com/static/5652847de4b〇33f56d2bdc29/t/

5efe4a22e6756c5da0a5917d/l593723426976/BP+3+-

+Brautigam%2C+Huang%2C+Acker+-+Chinese+Loans+

African+Debt.pdf) - Cerutti,E and H, Zhou [2018]. *The Chinese banking

system: Much more than a domestic giant “, VbxEU column.

(https://voxeu.org/article/chinese-banking-system) - Corkin, L. [2008]. * AERC scoping exercise on China-

Africa relations: The case of Angola, AERC Scoping

Studies on China-Africa Economic Relations, African

Economic Research Consortium (AERC), Nairobi, (https://

http://www.econstor.eu/bitstream/10419/93159/l/587547863.pdf) - Escobara,L., Molina-Cruzb, A., and Barillas-Muryb,C.

[2020]. * BCG vaccine protection from severe coronavirus

disease 2019 (COVID-19)”, PANS, (https://www.pnas.org/

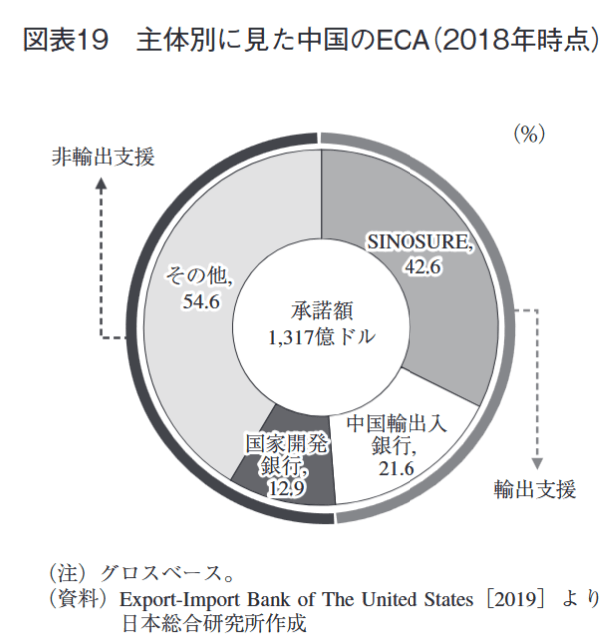

content/pnas/117/30/17720.full.pdf) - Export-Import Bank of The United States [2019].

*Report to the U.S. Congress on Global Export Credit

Competition June 2019″. (https://www.exim.gov/sites/

default/files/reports/competitiveness_reports/2019/

EXIM2019CompetitivenessReport-final.pdf) - Hom, S., C. M. Reinhart, and C. Trebesch [2019]. **China’s

Overseas Lending”, KIEL WORKING PAPER, Kiel

Institute for the World Economy, (https://www.ifw-kiel.de/

fileadmin/Dateiverwaltung/IfW-Publications/Christoph_

Trebesch/KWP_2132.pdf)

29.——- [2020]. **China’s Overseas Lending A Response to

Our Critics”, Center for Global Development, CGD Note

May 2020. (https://www.cgdev.org/publication/chinas-

overseas-lending-response-our-critics)

30.IMF [2018]. **Guidance Note on The -Fund Debt

Sustainability Framework for Low Income Countries”,

Policy Paper. (https://www.imf.org/en/Publications/Policy-

Papers/Issues/2018/02/14/pp 122617guidance-note-on-lic-

dsf) - —–[2020a]. **The Evolution of Public Debt

Vulnerabilities in Lower Income Economies”, IMF Policy

Paper. (https://www.imf.org/en/Publications/Policy-

Papers/Issues/2020/02/05/The-Evolution-of-Public-Debt-

Vulnerabilities-In-Lower-Income-Economies-49018) - —– [2020b]. **Joint World Bank-IMF Debt

Sustainability Framework for Low-Income Countries”,

IMF. (https://www.imf.org/en/About/Factsheets/Sheets/

2016/08/01/16/39/Debt-Sustainability-Framework-for-

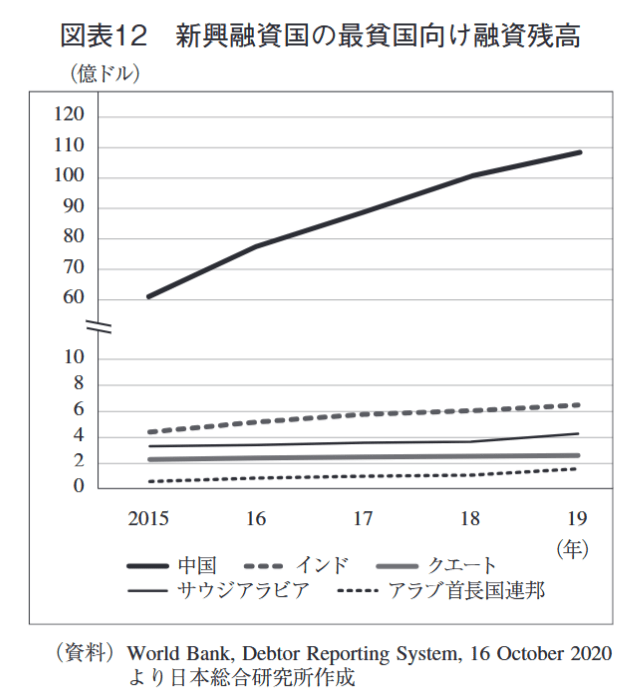

Low-Income-Countries) - Kitano.N and Y. Harada [2014]. **Estimating China’s

Foreign Aid 2001-2013″, JICA-RI working Paper,

JICA Research Institute, (https://www.jica.go.jp/jica-ri/

publication/workingpaper/estimating_chinas_foreign_

aid_2001-2013.html) - Kose. M. A., P. Nagle, F. Ohnsorge and N. Sugawara[2019].

*Global Waves of Debt Causes and Consequences”, World

Bank, (https://www.worldbank.org/en/research/publication/

waves-of-debt) - Kratz. A., M. Mingey. and D. D’Alelio.2020]. **Seeking

Relief: China s Overseas Debt After COVID-19″, Rhodium

Group, (https://rhg.com/wp-content/uploads/2020/10/

RHG_SeekingRelief_80ct2020_Final.pdf) - Morris, S., B. Parks, and A. Gardner. [2020]. **Chinese and

World Bank Lending Terms: A Systematic Comparison

Across 157 Countries and 15 Years”, CGD Policy Paper 170

April 2020, Center for Global Development. (https://www.

cgdev.org/publication/chinese-and-world-bank-lending-

terms-systematic-comparison) - OECD [2018]. **Chinese Loans to West African

Government”, Maps & Facts Sahel and West Africa Club.

(https://www.oecd.org/swac/maps/72-chinese-loans.pdf) - —– [2020]. **COVID-19 and global capital flows”,

OECD Policy Responses to Coronavirus (COVID-19),

OECD, (http://www.oecd.org/coronavirus/policy-responses/

covid-19-and-global-capital-flows-2dc69002/ - Selormey, E. [2020]. **Africans’ perceptions about China: A

sneak peek from 18 countries”> - Silver, L., K. Devlin, and C. Huang. [2020a], **Republicans

see China more negatively than Democrats, even as

criticism rises in both parties”, Pew Research Center.

(https://www.pewresearch.org/fact-tank/2020/07/30/

republicans-see-china-more-negatively-than-democrats-

even-as-criticism-rises-in-both-parties/)

42環太平洋ビジネス情報RIM 2021 Vol.21 No.80

拡張する中国の対外融資 - ——[2020b]. **Unfavorable Views of China Reach

Historic Highs in Many Countries, Majorities say China

has handled COVID-19 outbreak poorly ‘, Pew Research

Center, (https://www.pewresearch.org/global/2020/10/06/

unfavorable-views-of-china-reach-historic-highs-in-many-

countries/) - Trebesch, C. [2020]. **Data on Chinese lending and debt ‘,

My Google Scholar page, (https://sites.google.com/site/

christophtrebesch/data) - World Bank [2018]. *CPIA Criteria 2017”,World Bank.

(http://pubdocs.worldbank.org/en/597681562869817624/

CPIA-Criteria-2017-new-version.pdf) - —— [2020]. * International Debt Statistics 2021″.

(https://data.worldbank.org/products/idsf)

本誌は、情報提供を目的に作成されたものであり、何らかの取弓|を誘弓|することを目的としたものではありません。

本誌は、作成日時点で弊社が一般に信頼出来ると思われる資料に基づいて作成されたものですが、情報の正確性•完全性を

保証するものではありません。また、情報の内容は、経済情勢等の変化により変更されることがありますので、ご了承ください。

環太平洋ビジネス情報RIM 2021 V〇1.21 No.80 43