<財務省財務総合政策研究所「フィナンシャル・レビュー」May-2006>

東アジアにおける通貨制度の安定性

ー多国間マクロ計量モデルを用いた定量分析ー

https://dl.ndl.go.jp/view/prepareDownload?itemId=info%3Andljp%2Fpid%2F11173028&contentNo=1

『鎌田康一郎・2

「—————–要 約———————

本稿の目的は,Kamada and Takagawa (2005)で構築されたアジア太平洋地域の相互

依存関係を描写した多国間マクロ計量モデルを用いて,東アジアの金融・通貨制度の安定

性について考察することにある。

東アジア地域で高度に発達した国際的な分業体制は,「東

アジアの奇跡」を生み出した原動力であると同時に,「アジア通貨危機」で観察されたよ

うに,一部の地域で発生した経済危機が一気に国際的に伝播する土壌としても作用した。

東アジアにおけるこうした経済的相互依存関係は,一国の政策判断が他国の経済に影響

を及ぼし,さらには,自国の経済にフィードバックされるという政策的相互依存関係を生

み出す。

通貨危機後,複数の東アジア経済が通貨制度の改革を実行した。

その際,政策担

当者の念頭にあったのは,いかにして通貨危機の発生を防ぐのか,また,いかにして他国

で発生した通貨危機から自国の経済を守るのかという問題であったと推察される。

もっとも,チェンマイ・イニシアティブのような国際的セーフティー ・ネットが東アジ

アに張り巡らされつつある今日,通貨危機ショックの重要度は相対的に低下してゆくと予

想され,さらに,中国の台頭や日米における構造変化など,東アジアを巡る経済情勢は時々

刻々と変化している。したがって,現下の経済情勢を念頭に設計された制度が現行のまま

維持されるとは限らない。

本稿では,東アジア9ケ国(インドネシア,シンガポール,タイ,フィリピン,マレー

シア,韓国,香港,台湾,中国)について,現行の政策レジームから代替的な政策レジー

ムへ移行することが,様々な経済ショックに対して,自国経済の安定性を高めるのに有効

であるか否かを丹念に検討する。

分析の結果,東アジアにおける現行通貨体制は必ずしも

安定的ではなく,今後,さらに変貌を遂げる可能性があることが示唆された。

*1 本稿の作成に当たって,中山興氏(日本銀行国際局),高川泉氏(同調査統計局),財務総合政策研究所

『フィナンシャル・レビュー第83号コンファレンス』の参加者から有益なコメントを頂いた。この場を借

りて深く感謝の意を表したい。もちろん,あり得べき誤りは全て著者に属する。本稿で述べられた内容は,

全て筆者に属し,日本銀行および企画局の公式見解を示すものではない。

*2日本銀行企画局企画役

-101-

東アジアにおける通貨制度の安定性

I•はじめに

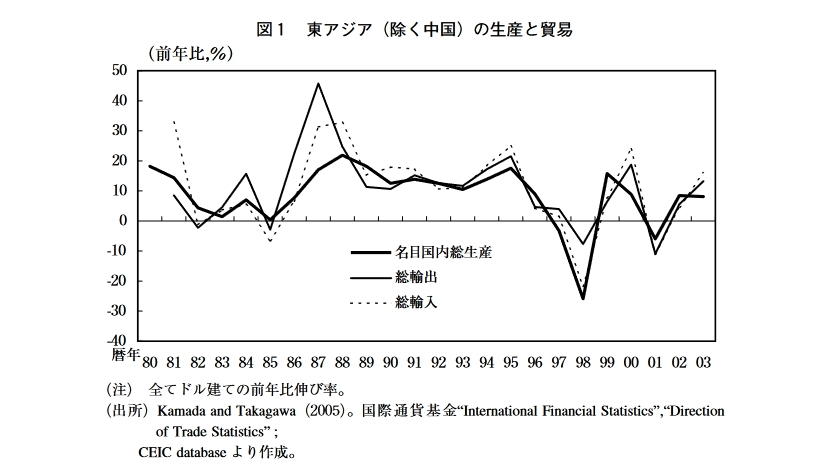

東アジア経済は,1980年代央から約10年間に

わたって「東アジアの奇跡」と呼ばれる高成長

を謳歌した後,1997年のアジア通貨危機で一時

停滞したものの,数年後には再び高い成長軌道

を描いている(図1)°。

東アジアにおける高成

長の源泉が,日米を含むアジア太平洋地域にお

ける国際分業の発展にあったことは想像に難く

ない刀。

東アジアでは,部品・半製品が国家を

またがって流通し,完成品は,世界最大の消費

地である米国や日本に輸出されていく。

こうし

た国際分業体制は,東アジアの小国が限りある

資源を狭い分野に集中的に投入することを可能

にし,東アジア全体で相互補完的に国際競争力

を向上させるのに役立った。

経済的な結び付きが強まるにつれて,アジア

太平洋地域では,一国の政策判断が他国に及ぼ

す影響も無視し得なくなった。

もともと,東ア

ジアでは,ドル・ペッグ制に近い管理通貨制を

採用している国が多かったが,通貨危機の混乱

の中,次々と相場管理の緩和・撤廃を余儀なく

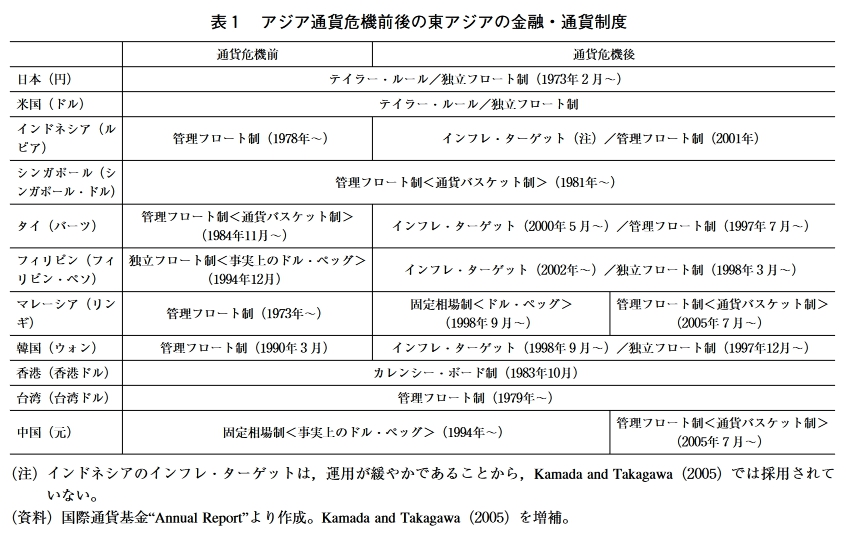

された(表1)。

通貨危機後,東アジアの通貨

体制は,ドル・ペッグ制の方向へと若干ゆり戻

しがあったものの,暫くの間落ち着きを取り戻

していた。

しかし,2005年7月,中国とマレー

シアが通貨バスケット制への移行を宣言するな

ど,東アジアの通貨体制は再び流動化し始めた

観がある。

東アジアの通貨体制が,今後,さら

なる変貌を遂げるのか,それとも,現行体制が

図1 東アジア(除く中国)の生産と貿易

(注)全てドル建ての前年比伸び率。

(出所)Kamada and Takagawa (2005)〇 国際通貨基金”International Financial Statistics”,”Direction

of Trade Statistics”;

CEIC database より作成。

1) 本稿で「東アジア」という場合,NIES (シンガポール,韓国,香港,台湾),ASEAN (インドネシア,夕

イ,フィリピン,マレーシア),中国を含んだ経済圏を指している。

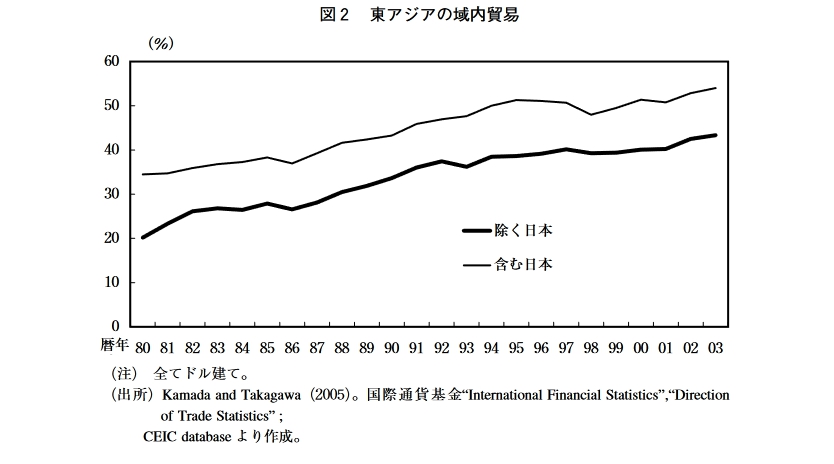

2) 東アジアにおける国際分業体制の発展は,データからも裏付けることができる。

東アジアでは総輸出や総

輸入が総生産よりも急速に成長したが(図1),域内貿易はそれらを上回る速度で発展した(図2)。

-102 –

東アジアにおける通貨制度の安定性

図2東アジアの域内貿易

(注)全てドル建て。

(出所)Kamada and Takagawa (2005)〇 国際通貨基金^International Financial Statisties55,4″Direction

of Trade Statistics^^;

CEIC database より作成0

維持されるのか,アジア太平洋地域全体の経済

的安定性を考える上で重要な研究課題である。

東アジアにおける通貨体制の流動化は,アジ

ア太平洋地域における経済情勢の変化を反映し

たものと考えられる。

例えば,中国が「世界の

工場」から大消費地へと変貌を遂げつつあるこ

と,日本経済が資産バブル崩壊後の長期低迷期

から漸く脱し,ダイナミズムを取り戻しつつあ

ること,チェンマイ・イニシアティブに代表さ

れる国際セーフティーネットが東アジアに張り

表1 アジア通貨危機前後の東アジアの金融•通貨制度

通貨危機前 通貨危機後

日本(円) ティラー ・ルール/独立フロート制(1973年2月〜)

米国(ドル) ティラー・ルール/独立フロート制

インドネシア(ル ピア) 管理フロート制(1978年〜) インフレ・ターゲット(注)/管理フロート制(2001年)

シンガポール(シ ンガポール・ドル) 管理フロート制<通貨バスケット制> (1981年〜)

タイ(バーツ) 管理フロート制<通貨バスケット制> (1984年11月〜) インフレ・ターゲット(2000年5月〜)/管理フロート制(1997年7月〜)

フィリピン(フイ リピン・ペソ) 独立フロート制<事実上のドル•ペッグ> (1994年12 月) インフレ・ターゲット(2002年〜)/独立フロート制(1998年3月〜)

マレーシア(リン ギ) 管理フロート制(1973年〜) 固定相場制<ドル•ペッグ> (1998年9月〜) 管理フロート制<通貨バスケット制> (2005年7月〜)

韓国(ウォン) 管理フロート制(1990年3月) インフレ・ターゲット(1998年9月〜)/独立フロート制(1997年12月〜)

香港(香港ドル) カレンシー・ボード制(1983年10月)

台湾(台湾ドル) 管理フロート制(1979年〜)

中国(元) 固定相場制 <事実上のドル・ペッグ>(1994年〜) 管理フロート制<通貨バスケット制> (2005年7月〜)

(注)インドネシアのインフレ・ターゲットは,運用が緩やかであることから,Kamada and Takagawa (2005)では採用されて

いない。

(資料)国際通貨基金”Annual Report”より作成。 Kamada and Takagawa (2005)を増補0

-103 –

東アジアにおける通貨制度の安定性

巡らされつつあることなど,流動化を促す潮流

は日々勢いを増している3)。

本稿の目的は,Ka-

mada and Takagawa (2005)によって構築され

た東アジアの相互依存関係を記述した多国間マ

クロ計量モデル(以下,「鎌田・高川モデル」)

に基づいて,東アジアを巡る経済情勢の変質と

通貨体制の流動化との間に存在する合理的連関

を実証し,東アジアにおける現行通貨体制の安

定性を評価することにある。

本稿の構成は次のとおりである。

H節では,

鎌田•高川モデルの実体経済ブロックの概要を

紹介する。

m節では,東アジア諸国の金融・通

貨体制の歴史的推移に簡単に触れながら,鎌田

•高川モデルの政策ルール・ブロックを説明す

る。

!V節では,様々なシナリオ分析を通じて,

鎌田•高川モデルの特性を確認する。

v節では,

東アジア諸国における政策ルールの選択と現行

政策レジームの安定性について議論する。

V!節

は結びである。

H.鎌田•高川モデルの概要一実体経済ブロツク

本節では,アジア太平洋地域の相互連関を構

造モデルとして記述した鎌田•高川モデルを原

典である Kamada and Takagawa (2005)に沿っ

て紹介する。

さらに詳しい説明が必要な読者は,

鎌田他(2002)を参照されたい。

同モデルは,9つの東アジア諸国(インドネ

シア,シンガポール,タイ,フィリピン,マレ

ーシア,韓国,香港,台湾,中国)に日米を加

えた合計11ヶ国を対象とする多国間マクロ計量

モデルであり,約180本の方程式からなる中規

模モデルである。

欧州など,明示的にモデル化

されていない国々は,「その他の地域」(rest of

the world)として一括されている。

同モデルの第1の特徴は,輸出入を通じた国

際分業体制をベースに構築されている点にあり,

日米と東アジアにおける相互依存関係の深化が

持つ経済的含意を定量的に明らかにすることが

できる。

第2の特徴は,東アジア各国の政策レ

ジームを現実に則してモデル化している点にあ

る。

本節では,貿易,生産,物価の3ブロックを説

明し,政策ルール・ブロックの説明は次節に譲るん

モデルの推計はOLSによっている。

完全情

報最尤法や3段階最小2乗法など,同時方程式

バイアスを回避できるような手法を用いること

が望ましいことは当然であるが,推計を要する

方程式の数が多いこともあり,OLSによる推

計結果が用いられている。

π—1.貿易ブロック

鎌田•高川モデルは,各国の総輸入関数を次

のような伸び率関数で定義している。

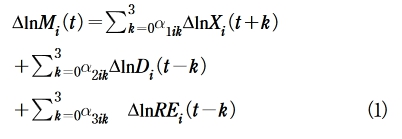

△Inル小)=〇%41略 3+切

- =〇%あ司叫3 T)

- 12k=oa3ik ^InRE^t—k) (1)

3) 東アジアの国際分業体制は自然発生的なものであり,それをサポートする国際協調体制を伴っていなかつ

たことが,アジア通貨危機での経済的な混乱を激しくした原因である。

そうした反省から,2000年5月,夕

イ・チェンマイのASEAN+ 3 (日中韓)財務大臣会議において,金融面から国家間の協力体制を整え,通

貨危機の再発を防止することを目的に,チェンマイ・イニシアティブが合意された。

4) 1997年のアジア通貨危機は,経常収支の危機というだけではなく,資本収支危機という側面が強かった。

その点,経常収支(より正確には貿易収支)のみを考察対象とする鎌田•高川モデルは,通貨危機を描写す

るモデルとしては不完全である。

ただ,各国の債権・債務関係について満足なデータはいまだ得られておら

ず,資本収支の動きを組み込んだモデルを作成するには,データの整備が不可欠である。

-104 –

東アジアにおける通貨制度の安定性

表2総輸入関数の推計結果

被説明変数 AlnMt 日本 米国 インドネシアシンガポール タイ フィリピンマレーシア 韓国 香港 台湾 中国 その他

AlnXt 0.268 0.362 0.655 0.711 — 0.469 0.790 0.515 0.916 0.609 0.328 0.898 (2.078) (4.073) (6.722) (22.697) (4.492) (10.209) (4.019) (25.466) (7.080) (3.055) (25.292)

AlnXt+1 0.500 0.213 (2.879)

(1.974)

△ln%t+2

AlnDt AlnDt_1 AlnDt_2 1.132 (3.496) 0.555 (1.680) 1.718 (6.861) 1.258 (4.045) 0.557 (19.236) 0.679 (2.968) 0.773 (3.505) 0.714 (10.683) 1.236 (5.084) 0.416 (9.204) 1.145 (6.003) 0.325 — (1.903)

△In昭 Aln7?£’f_1 Aln7?E’f_2 0.110 (1.580) 一 一 — 0.259 (1.268) 一 — 0.394 (2.695) 0.103 (2.546) 0.376 (1.473) 0.138 (1.112) —

ダミー変数 2000/1 0.186 (3.838)

サンプル期間 93/2 – 03/4 90/1-03/4 93/2 – 03/4 90/1-03/3 93/4 – 03/3 90/1-03/3 91/2 – 03/4 93/2 – 03/4 93/3 – 03/4 93/3 – 03/4 94/2 – 00/3 86/4 – 03/4

R2 0.218 0.544 0.557 0.943 0.403 0.368 0.791 0.745 0.971 0.746 0.551 0.905

DW 2.061 2.611 1.948 1.845 2.310 2.133 2.460 2.324 2.231 2.411 1.838 2.111

(注)括弧内はt値。

ただし,肱/はz•国の総輸入,xiは総輸出,Dj

は内需,7?如は実質実効為替レートである。総

輸入,総輸出,内需は,全て現地通貨建ての実

質値である。

上記の総輸入関数の特徴は,現在および将来

の総輸出を説明変数として含んでいる点にある。

東アジア諸国の輸入の大半は部品や中間財で占

められており,それらはより付加価値の高い中

間財や最終財に加工され,再び輸出される。

このように国際分業が発達すると,輸入と輸出は

強い相関を持つようになる。

また,輸出のリー

ド変数が用いられているのは,部品や中間財が

輸入されて輸出されるまでの加工時間を考慮し

たものである。

表2は,主に1990年代のサンプル(四半期ベ

ース)を用いて,⑴式を推計した結果である。

当てはまりは良好であり,輸出と内需は,いず

れの国でも有意に理論的な符号条件を満たして

いる。

しかも,タイやフィリピンでは,輸出の

リード変数が有意であり,輸入がフォーワード

・ルッキングな性格を備えていることを示して

いる。

また,日本,タイ,韓国,香港,台湾,

中国では,実質実効為替レート(低下は減価)

のパラメータが理論的な符号条件を満たしてい

る(残念ながら,有意でないケースが多い)°。

総輸出(X)は,各国の総輸入から導出され

5)輸入関数を推計すると,「実質実効為替レートが減価すると輸入が増える」という結果を得ることがあり

問題とされることがある(例えば,Goldstein and Khan [1985])。

この結果は,最終財輸入を念頭に置くと直

感に合わないが,円安は日本の輸出を増やし,それが輸入中間財に対する派生需要を生み出すことを想起す

れば,必ずしもパラドクスではない。

(1)式の右辺第1項はこの派生需要を捕捉したものであり,輸出の当期

およびリード変数を含めて推計すれば,「実質実効為替レートが減価すると輸入が減少する」という直感的

な結果を期待できる。

-105 –

東アジアにおける通貨制度の安定性

る。

定義によって,Z•国の,国への輸出はI•国

のz•国からの輸入に等しい。

また,各国の輸入

元シェアを一定と仮定すると,ノ・国のZ•国から

の輸入の伸び率は,ノ・国の総輸入の伸び率に等

しい。

これらのことから,△lnX,.(f)=】0.&叱・

のという関係を導くことが{きる(爲・は,|1;

のノ・国への輸出先シェア)。

実質実効為替レートは,原材料輸入の側面を

重視して,卸売物価ベースで定義する(卸売物

価指数がない場合は生産者物価ベース,中国に

ついては対応する物価指数がないので消費者物

価で代用した)。

ゆ‘をz・国の卸売物価指数,

如をz•国の名目対ドル為替レート(現地通貨建

て)とすると,実質実効為替レートは,MnREi

(t) = \MnWPI^t) \ -Z^j^nWPL

〇)—△lnE/.(f)|と定義される(&はz•国のブ国

からの輸入元シェア)6)。

π—2.生産ブロック

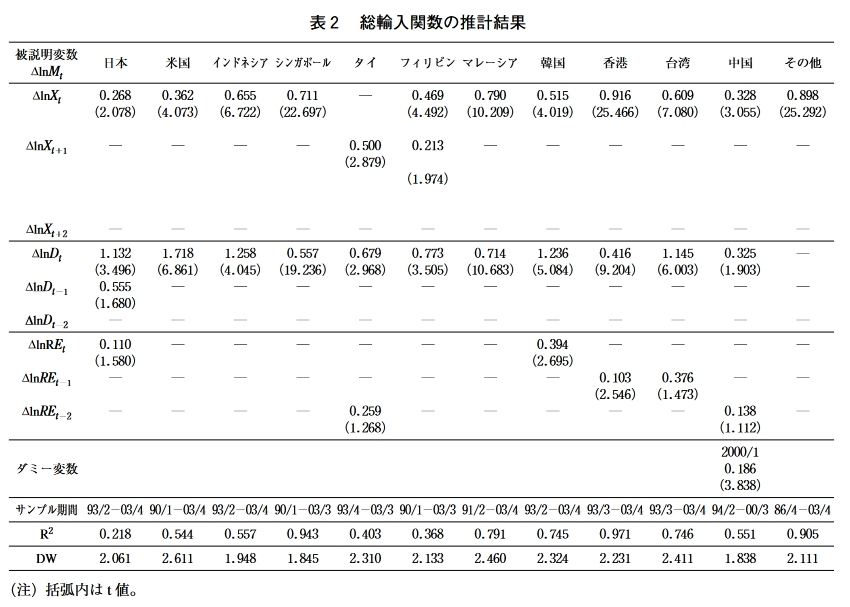

国内需要関数としては,次のような単純な定

式化を採用した。

△inQ. (f) = £;=〇0iAln 匕(t-め

—^2iA7?L. (f) + 内ポ% 0 —1) ⑵

ただし,夫んは実質長期金利である。

鎌田・高川モデルは,内需が経常収支対潜在GDP比率

(7?c.= (x-M.)/py.)の影響を受けると仮定

している(人匕・は潜在GDP)〇

これは,経常収

支が悪化すると,海外投資家が運転資金を引き

上げたり,新規投資を差し控えたりする結果,

生産活動が行き詰まる可能性を考慮したもので

ある(例えば,Goldstein, et al. [2000]を参照)。

経常収支と内需の相関は,東アジアのいくつ

かの国で現実に観察される現象である。

主に

1990年代のサンプルを用いて⑵式を推計した結

果を表3で確認すると,タイ,フィリピン,マ

レーシア,台湾では,経常収支対潜在GDP比

率が有意になっている。

もっとも,決定係数が

低いことに表れているように,⑵式はアジア太

平洋諸国の内需の動きを満足に記述しきれてお

らず,今後の改善が望まれる。

特に,中国の当

てはまりが悪いため,同国の内需は外生変数と

して扱われている”。

実質gdpは内需と外需の和に等しい(r=

D.+X-M.)〇

また,潜在GDPは,実質GDPの

トレンドに沿って変動するものと考える。

具体

的には,潜在成長率が実際の実質GDP成長率

の2年間の移動平均に等しいと仮定する。

潜在

成長率が緩慢にしか変化しない場合には,移動

平均の長さを延ばすのが適当であろう。

需給ギ

ヤップ(GAPJは,実質GDPの潜在GDPか

らの乖離率で定義される。

短期の名目金利をんとすると,短期の実質

金利は,7?S.(t) =1.(t) -AlnCPL(t + 1)で与え

られる。

まん,長爵の実質金利は,金利の期間

構造を利用して,具体的には,今期と来期の実

質短期金利の前方2期移動平均で定義されてい

る。

6) (1)式を推計する際には,実質実効為替レートのウェイト&を可変であると仮定しているが,後にシミュレ

ーションを実行する際には,6..を2002年中の平均値で固定する。

7) 内需関数の当てはまりの悪ぎは,アジア通貨危機のような特殊なサンプルを含んでいることもさりながら,

現行の内需関数が各国の個別事情を十分甚!・酌していないことも,その原因の一つであると推測される。

-106 –

東アジアにおける通貨制度の安定性

表3内需関数の推計結果

被説明変数 日本 米国 インドネシア シンガポール タイ フィリピン マレーシア 韓国 香港 台湾 中国

△In匕ー1 △In 匕ー2 0.619 (3.245) 0.464 (4.126) 0.514 (4.541) 0.641 (4.901) 0.506 (2.037) 1.122 (3.848) 1.043 (3.676) 1.330 (4.012) 0.749 (6.593) 0.892 (6.008) 0.686 (3.618) 0.469 —

△In 匕ー3 (2.476)

\RLt -1.252 (-1.491) -0.186 (-1.009) 一 一 -0.392 (-1.121) 一 一 -0.399 (-2.750) 一 一 —

一 — 一 一 0.063 (1.237) 0.457 (3.855) 0.114 (1.797) 一 一 0.073 (1.709) —

ダミー変数 97/2 -0.051 (-4.809) 2002/1 2003/3 0.012 0.010 (2.342) (1.978) 98/1 -0.147 (-6.525) 98/1,2 -0.110 (-3.623) 2002/2 -0.074 (-2.720) 98/1 -0.136 (-2.909) 98/1 -0.145 (-8.119)

サンプル期間93/1-04/1 91/1-04/1 93/3 – 03/4 90/1-03/3 94/1-04/1 90/1-04/1 92/2 – 04/1 90/1-04/1 90/1-04/2 87/1-04/2 –

R2 0.409 0.222 0.609 0.252 0.274 0.271 0.352 0.640 0.323 0.251 –

DW 2.164 2.096 1.729 2.125 1.745 2.184 2.646 1.701 1.955 2.589 –

(注1)括弧内はt値。

(注2)中国の内需は,関数の当てはまりが悪いため外生変数とした。

m— 3.物価ブロック

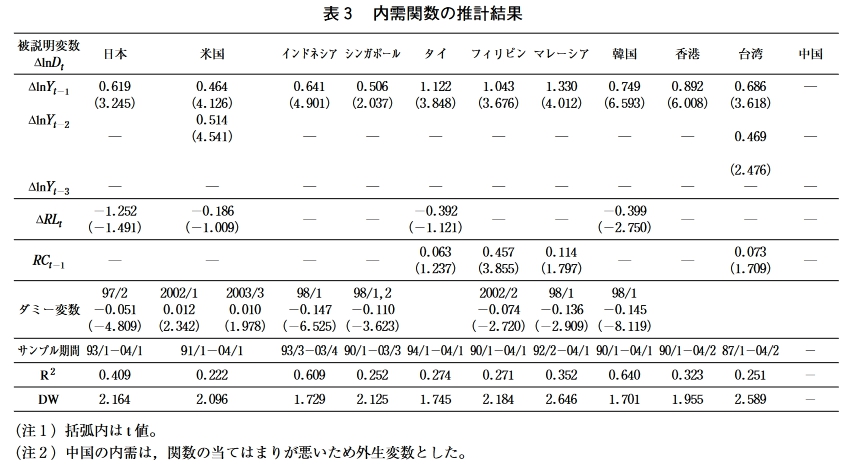

鎌田•高川モデルでは,次の卸売物価版のフ

イリップス曲線を軸として物価全般をモデル化

している0

MnWPI^ =7〇z. + 7h.Aim.(f-l)

+ち心叩ー1)

-73!{AlnT?E.(^ —Ain ゆ・将)| (3)

インフレ率は,過去のインフレ率とGDPギヤ

ップ,さらには,名目実効為替レート(AlnT?妨

-AlnWPZ.)からも影響を受ける。

表4は,主に1990年代のサンプルを用いて,

フィリップス曲線を推計した結果である。

ほと

んどの国について,需給ギャップが有意な変数

となっており,フィリップス曲線(※ 物価上昇率(名目賃金上昇率)と失業率の関係を示す曲線。経済学者のフィリップスが提唱した。縦軸を物価上昇率、横軸を失業率としたグラフで、通常は右下がりの曲線になるとされている)の関係が成立

している。

例外は,インドネシアとマレーシア

であり,需給ギャップが物価に及ぼす影響は有

意ではなかった。

インドネシアは,その物価変

動の94 %が物価変動のラグと名目実効為替レー

卜で説明される。

最後に,消費者物価のインフレ率は卸売物価

のインフレ率の過去1年間にわたる移動平均と

定義される。

m,鎌田•高川モデルの概要一政策ルール•ブロック

1980年代後半から1990年代前半にかけて,「東

アジアの奇跡」と賞された高成長は,日本や欧

米諸国から流れ込む巨額の海外資本によって支

えられていた。

東アジア諸国は,資本移動規制

を緩和し,事実上のドル・ペッグ制を採用する

ことによって,外資の一層円滑な導入を図った。

しかも同時に,東アジアの通貨当局の中には,

独立した金融政策を指向するものが多かった。

しかし,「開放経済のトリレンマ」(Open-Econ-

omy Trilemma)によれば,為替相場の安定性

を維持し,積極的に外資を誘致したいのであれ

ば,独立した金融政策を放棄しなくてはならな

-107 –

東アジアにおける通貨制度の安定性

表4フィリップス曲線の推計結果

被説明変数 MnWPIt 日本 米国 インドネシアシンガポール タイ フィリピン マレーシア 韓国 香港 台湾 中国

定数項 -0.002 (-3.696) 0.002 (1.167) 0.010 _ (3.414) 一 0.013 (4.382) 一 一 一 一 一

△In 喚… 0.176 0.287 0.273 — 0.464 0.112 0.223 0.295 一 一 一

(1.798) (2.177) (7.059) (6.055) (1.148) (1.717) (3.651)

GAP-\ 0.083 (3.401) 0.219 (1.679) 一 0.089 (1.365) 0.040 (1.399) 0.145 (2.365) 一 0.052 (1.504) 0.063 (2.480) 0.088 (1.564) 0.120 (2.482)

^\nREt -MnWPIt 一 -0.184 (-1.403) -0.410 (-23.034) -0.755 (-3.197) -0.234 (-9.531) — -0.373 (-4.684) -0.142 (-5.994) -0.074 (-1.947) -0.498 (-6.519) 一

ダミー変数 97/2 0.018 (4.048) 2003/1 0.033 (3.228) 97/1 98/4 0.052 0.052 (2.433) (2.474) 97/4 0.034 (3.489) 2003/1 -0.013 (-2.214) 98/4 -0.041 (-4.247)

サンプル期間 87/1-04/1 93/2 — 03/4 93/2 – 03/4 93/4 – 03/4 95/3 – 03/4 85/1-04/1 94/1-03/4 93/2 – 03/1 93/2 – 03/4 93/2 – 03/4 96/2 -02/2

R2 0.387 0.388 0.941 0.205 0.787 0.200 0.353 0.757 0.257 0.629 0.204

DW 1.876 1.655 1.893 1.780 2.375 1.764 1.890 1.597 1.505 1.189 2.552

(注)括弧内はt値。

い紛。

アジア通貨危機は,開放経済のトリレン

マと矛盾した経済政策を追求することの危険性

を,改めて東アジアの通貨当局に認識させる出

来事であったと言える。

開放経済のトリレンマは,計量モデルを構築

する際にも,鍵となる概念である。

表1は,2005

年現在における東アジア諸国の金融•通貨制度

を整理したものである”。

東アジアでは,様々

な金融・通貨制度が採用されており,資本移動

規制の程度も区々である。

鎌田・高川モデルで

は,対象11ケ国をティラー・ルール,ドル・ペ

ッグ制,通貨バスケット制,インフレ・ターゲ

ットというように,4グループに分類してい

る%

m——1.ティラー・ Jレーノレ

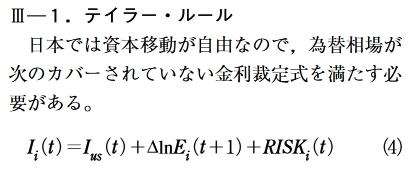

日本では資本移動が自由なので,為替相場が

次のカバーされていない金利裁定式を満たす必

要がある。

ん。)=ん⑴ +△InE, +1)+WSK”) (4)

ただし,JUSドは米国対比のリスク・プレミア

8) 開放経済のトリレンマとは,「独立した金融政策」,「自由な資本移動」,「安定的な為替相場」という3つ

の目標を同時に達成することはできないという理論的な制約のことであり,Unholy (or Inconsistent or Incom-

patible) Trinity とか Impossible Theorem (or Trinity)などとも呼ばれる。

9) 国際通貨基金(IMF)は,定期的にメンバー国の通貨制度を分類・公表している(台湾の分類はFischer [2001]

による)。

しかし,東アジア各国がIMFに報告している「公式」の政策と実際に履行している政策との間に

は時折ギャップが生ずるという指摘がある。

そこで,鎌田・高川モデルは,IMFの分類をベースにしながら

も,アジア通貨危機前後の東アジアの通貨制度の変遷について考察したKawai (2002)などを参考にしなが

ら,より現実的な金融・通貨制度を組み込んでいる。

10) 4つの通貨システムの差は,質的なものというよりも,パラメータなど数値的なものと考えることもでき

る。

ドル・ペッグ制も,通貨が1種類しか含まれていない通貨バスケット制の一種であると解釈できる。

ただ,そうしたパラメータの違い自体が通貨体制のパフォーマンスを議論する上で重要な要素であることを踏

まえると,ここでの分類には意味があることが理解されよう。

-108 –

東アジアにおける通貨制度の安定性

ムである0

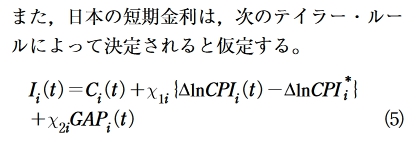

また,日本の短期金利は,次のティラー ・ルー

ルによって決定されると仮定する。

L(t) =Cj(t) +X”WnCP/将)—AlnCZYz (

- x^GAP^t) (5)

ただし,司!!¢”:は定常状態における消費者物

価インフレ率である。

Gを具体的に書くと,q(f) =RS; + AlnCPZ-

+号RISK$) -RISK-\となる。ただし,RS

;とT?/SK;はそれぞれ定常状態における実質短

期金利とリスク・プレミアムである。リスク・

プレミアム・ショックを扱う際には,特にん =

〇を仮定する。この場合,リスク・プレミアム

が上昇しても,国内金利は上がらないので,(4 )

式を通じて,為替レートが減価する。

米国の金融部門は,日本とほぼ同じ形をして

いる。ただ,米国には,金利裁定式が不要であ

り,また,対米リスク・プレミアムは定義によ

ってゼロである。

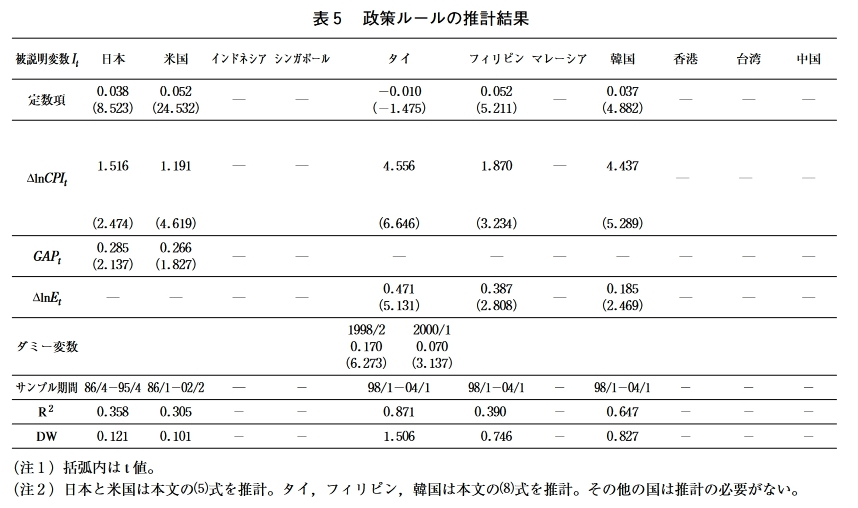

表5に,日米について,⑤式のティラー ・ル

ールを推計した結果が掲載されている。

日本に

ついては,1990年代央以降,政策金利である無

担保オーバーナイト・コールレートがほぼゼロ

%水準まで低下していることを考慮して,サン

プルを1995年までとした。

推計の結果,米国と

1995年までの日本については,ティラー ・ルー

ルがある程度当てはまると考えてよさそうであ

る(日本におけるティラー ・ルールの当てはま

りについては,Kamada [2005]を参照)。

ただ,1995年以降の日本については,金利のゼロ

%制約を考慮することが望ましく,次節でその

効果を議論する。

ただ,本稿の主題は,日本以

外の東アジア諸国の通貨体制にあり,以下の分

析では,金利のゼロ%制約については特に考慮

しない。

m—2.ドル•ペッグ制

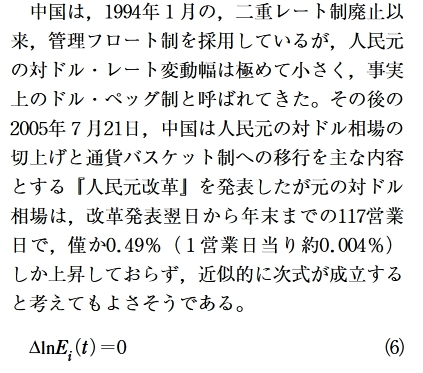

中国は,1994年1月の,二重レート制廃止以

来,管理フロート制を採用しているが,人民元

の対ドル・レート変動幅は極めて小さく,事実

上のドル・ペッグ制と呼ばれてきた。

その後の

2005年7月21日,中国は人民元の対ドル相場の

切上げと通貨バスケット制への移行を主な内容

とする『人民元改革』を発表したが元の対ドル

相場は,改革発表翌日から年末までの117営業

日で,僅か0.49% (1営業日当り約0.004%)

しか上昇しておらず,近似的に次式が成立する

と考えてもよさそうである。

AlnE将)=〇 (6)

これを⑸式と入れ替えれば,中国の通貨制度を

ある程度記述することができると考えられる。

中国は1996年12月1日にIMF 8条国に移行

し,経常取引に必要な為替取引を自由化した。

しかし,資本取引は原則として禁止されており,

個別認可された場合でも,為替取引は厳格な管

理の下にある。

もっとも,アジア通貨危機の最

中,人民元切下げが再三噂されたにもかかわら

ず,相場の安定性を維持できた背景には,高水

準の経常黒字に加えて,こうした厳格な資本移

動規制があったとも考えられる。

また,中国は,

資本取引を厳格に管理することによって,金融

政策を国内経済の安定化に割り当てることがで

きた。

このため,鎌田•高川モデルでは,中国

の場合,金利裁定式が成立せず,名目金利は外

生的に与えられるものとしている。

マレーシアは,1997年のアジア通貨危機当時,

管理フロート制を採用していたが,危機後も引

き続き引下げ圧力に晒されたことから,1998年

9月1日,外国為替管理令を改正して資本移動

規制を大幅に強化し,2日にはドル•ペッグ制

(1米ドル=3.8リンギ)へと移行した。

もっと

も,為替管理は緩和される方向に進んでおり,

-109 –

東アジアにおける通貨制度の安定性

表5 政策ルールの推計結果

被説明変数4 日本 米国 インドネシアシンガポール タイ フィリピンマレーシア 韓国 香港 台湾 中国

定数項 0.038 (8.523) 0.052 _ _ (24.532) -0.010 (-1.475) 0.052 _ (5.211) 0.037 (4.882) 一 一 一

△InC町 1.516 1.191 — — 4.556 1.870 — 4.437 一 一 一

(2.474) (4.619) (6.646) (3.234) (5.289)

GAPt 0.285 (2.137) 0.266 (1.827) 一 一 一 一 一 一 一 一 一

^\nEt 一 一 一 一 0.471 (5.131) 0.387 (2.808) 一 0.185 (2.469) 一 一 一

ダミー変数 1998/2 2000/1 0.170 0.070 (6.273) (3.137)

サンプル期間86/4 – 95/4 86/1—02/2 — — 98/1-04/1 98/1-04/1 — 98/1-04/1 — — —

R2 0.358 0.305 — — 0.871 0.390 — 0.647 — — —

DW 0.121 0.101 — — 1.506 0.746 — 0.827 — — —

(注1)括弧内はt値。

(注2)日本と米国は本文の⑸式を推計。タイ,フィリピン,韓国は本文の⑻式を推計。その他の国は推計の必要がない。

現在は,金利裁定式を仮定してもよい状況にあ

るid。

なお,マレーシアは,2005年7月21H,

中国が人民元改革を発表した直後に,通貨バス

ケットをベースとした管理フロート制への移行

を表明したが,移行後間もないこともあり,具

体的なモデル化は難しい。

このため,引き続き

マレーシアにドル・ペッグ制を仮定している。

香港は,ブレトンウッズ体制崩壊後の1974年,

香港ドルを英国ポンドに固定するカレンシー ・

ボード制を放棄し,変動相場制に移行した。

し

かし,香港の帰属問題に関する英中交渉が難航

したことをきっかけに,香港ドルの大量投機が

発生したため,1983年10月から,米ドルを準備

とするカレンシー ・ボード制へ移行した(1米

ドル= 7.8#港ドル)。

香港のカレンシー ・ボー

ド制は,香港ドルの発券カH00%米ドル準備金

によって裏付けられているという点以外,通常

のドル・ペッグ制と変わらない。

そこで,鎌田

•高川モデルでは,香港をドル•ペッグ制採用

国に含めている。

また,香港では,資本移動規

制が一切存在しないので,金利裁定式が成立す

ると仮定している。

m—3.通貨バスケット制

シンガポールは,ブレトンウッズ体制が崩壊

した1973年6月に管理フロート制へと移行し,

その後の1981年に通貨バスケット制へと移行し

てからは,一貫してこの政策を維持している。

シンガポールの通貨バスケットは,主要貿易相

手国の通貨を各国の貿易取引を踏まえて加重平

均したものとされているが,詳細は未公開であ

る。

このため,鎌田•高川モデルでは,輸入相

11)Kamada and Takagawa (2005)は,マレーシアに金利裁定式を仮定せず,金利を外生変数としている。

しかし,同国の内需は金利の影響を受けないので(表3),金利水準がどのように決定されようが,シミュレ

ーションには何ら影響を及ぼさない。

この点は,インドネシア,シンガポール,フィリピン,香港,台湾,

中国についても同様である。

ただ,今後内需関数のパラメータが変化すれば,金利裁定式を組み込むべきか

否かが論点になる。

-110-

東アジアにおける通貨制度の安定性

手国の通貨を輸入元シェアを用いて加重平均し,

通貨バスケットを作成している12)。

シンガポー

ルの為替政策は,こうして定義されたバスケッ

卜の変動率がシンガポール・ドルの変動率と一

致するように運営されていると考える⑶。

△lnEj(t) = »房酒InE我 t) (7)

シンガポールの金融政策は,これを⑤式と入れ

替えればよい。

シンガポールでは,1978年に為替管理制度が

撤廃されているが,同時に,自国通貨が非居住

者の投機売買で乱高下するのを防ぐために,シ

ンガポール・ドルの「非国際化」が図られてき

た。

しかし,同政策は,国内資本市場の発展と

いう観点から,徐々に緩和方向に進んでおり,

シンガポールでは金利裁定式が成立していると

考えてよいだろう。

インドネシアは,1978年に固定相場制から管

理フロート制へと移行した。

しかし,1997年,

タイ・バーツの切下げをきっかけに,東アジア

全体に通貨危機が広がると,ルピアも下落圧力

に晒された。

当初は,目標バンドを拡大しなが

ら通貨管理を維持しようとしたものの,結局は,

目標バンドの撤廃を余儀なくされた。

その後,

インドネシアがルピアの対ドル,対円相場の安

定を取り戻そうとしていることは,Kawai

(2002)などの研究からも明らかであり,現在

は一種の通貨バスケット制を採用していると考

えてよさそうである。

資本取引面では,2001年

以来,ルピアの非国際化政策(オフショア・ル

ピア取引規制)が採られているとはいえ,過去

30年間にわたる資本•為替取引の自由化の流れ

の中で,基本的には自由な資本取引が維持され

ている。

なお,1999年5月の改正インドネシア

中央銀行法では,ルピアの安定化と共にインフ

レ・ターゲットが制度として盛り込まれ,2〇〇〇

年からインフレ目標値の設定が行われている。

しかし,同国の物価は天候や財政などの影響を

受けやすいという事情もあり,実際の運用は緩

やかなものに止まっていると推測される。

こう

した事情に鑑み,鎌田•高川モデルでは,厳密

な意味でのインフレ・ターゲットを適用せず,

通貨バスケット制を当てはめている。

台湾は,1979年に外国為替市場の整備と共に

固定相場制から管理通貨制へ移行した後,1982

年に政府の主導でターゲット・バンド制へと移

行したが,その後の1989年,外貨準備の積上が

りによる切上げ圧力から,緩やかな管理通貨制

へとさらに移行した。

1997年のアジア通貨危機

に際しても,比較的被害が軽く,為替相場制度

は安定していたと考えられる。

そこで,鎌田・

高川モデルでは,Kawai (2002)を参考に,台

湾が,台湾ドルの対ドル,対円相場を維持する

一種の通貨バスケット制を採用していると仮定

している。

資本規制の面では,1952年,台湾政

府は,新しい技術を海外から吸収する目的で,

資本輸入規制の緩和に踏み切ったが,1987年と

1995年の外為法改正では,外資の流入を規制す

る一方で,国内資本の海外流出を促進する方向

に180度政策転換するなど,いまだに多くの規

制が残っている。

同国は金融政策としてマネー

•サプライ・ターゲットを採用しているが,鎌

田・高川モデルにはマネーが組み込まれていな

いため,同国の短期金利は外生変数として扱わ

れている0

m—4.インフレ・ターゲット

韓国は,1980年に,固定相場制から通貨バス

ケット方式へ,1990年に,市場平均為替レート

制(前日比許容変動幅を設定)という管理フロ

ート制へと移行した。

しかし,1997年に地場銀

行の不良債権が表面化すると,ウォンが大幅に

12) 通貨バスケットの代替案として,Frankel and Wei (1994)<関(1995),福田・計(2001)などの推計結果

を利用することも考え得る。

13) 実際には,シンガポール通貨金融庁が通貨バスケットを目標バンド内に収めるように政策運営を行ってお

り,本文での取り扱いは,現実の政策を近似したと理解されたい。

-111-

東アジアにおける通貨制度の安定性

下落し,独立フロート制への移行を余儀なくさ

れた。

韓国は,IMFに経済支援を要請し,緊

縮的なマクロ政策,金融・企業セクター改革な

どに加え,対内投資を中心とする資本取引の自

由化に着手した。

国内金融面では,1998年から,

インフレ・ターゲットを採用しているが,移行

後のデータ蓄積が十分でないこともあり,韓国

がどのような形でこの政策にコミットしている

のか明らかではない。

そこで,鎌田•高川モデ

ルでは,次の式を推計している。

li (t)=編 + 虹△lnC/7将)+ ^.AlnE. (f) ⑻

すなわち,金融当局は,消費者物価インフレ率

の動きだけではなく,名目為替レートの減価に

も目配りしていると考える(Kawai [2002]も,

韓国ウォンの米ドル連動性はアジア通貨危機後

も依然として高いと報告している)。

これは,

名目為替の減価による将来の物価上昇圧力に対

する予防的措置と解釈できる。

タイ政府は,1984年,それまでの固定相場制

から通貨バスケット制へ移行した。

その通貨構

成は,当初,貿易相手国の取引ウェイトに対応

していたが,次第に米ドルのウェイトを高め,

アジア通貨危機前後には,事実上のドル・ペッ

グ制に復帰していたと考えられている。

1996年

後半,輸出が減速し,高成長に翳りが見え始め

ると,バーツの過大評価懸念が市場に広ま

り,1997年5月,海外投機筋を中心に大規模な

バーツ売りが発生した。

7月には通貨防衛のた

めの外貨準備が底をつき,ついに通貨バスケッ

卜制を放棄せざるを得なくなった。

しかし,通

貨危機後,同国が再び相場管理を強化しつつあ

ることはKawai (2002)の研究からも明らかで

ある。

資本取引面でも,オフショア市場への資

本流入規制を実施し,バーツの非国際化を断行

するなど,管理姿勢を強めている。

なお,同国

では,2000年5月から,インフレ・ターゲット

が導入されている。

フィリピンでは,1994年から1998年まで,事

実上のドル・ペッグ制が採用されていた。

また,

資本取引の面では,実需原則に基づく為替管理

が行われていた。

もっとも,外為専門子会社が

存在していたこともあり,実質的には緩やかな

管理に止まっていたと考えられる。

アジア通貨

危機の余波を受け,フィリピン・ペソは下落傾

向を辿り,1998年には独立フロート制へと移行

した。

国内金融面では,2002年からインフレ・

ターゲットが採用されている。

表5は,インフレ・ターゲットを採用してい

る韓国,タイ,フィリピンについて,⑻式を推

計したものである。

推計結果をみると,関数の

当てはまりは悪くない。

もっとも,こうした推

計結果は,アジア通貨危機後の限られたサンプ

ルに基づいているので,これらの結果を用いる

際には,かなりの幅を持って解釈する必要があ

る。

IV,鎌田•高川モデルの特性•応用

本節では,シミュレーション分析を通じて,

鎌田•高川モデルの基本特性を把握することと

しよう。

例として,Kamada and Takagawa(2005)

で取り上げられた3つのシナリオ分析を紹介す

る。

第1に,日本,米国,東アジア,それぞれ

の地域で景気後退が起こった場合,それぞれの

ショックが,アジア太平洋地域における国際分

業体制を通じて,どの程度増幅されるのかを計

測する。

第2に,名目金利の非負制約が,他国

の経済にどのような経済的インパクトをもたら

し得るのかを1990年代末以降の日本を例として

分析する。

第3に,人民元の切上げが,他国の

経済にどの程度の影響を及ぼし得るのかを分析

した。

モデルの詳細なダイナミクスについては,

Kamada and Takagawa (2005)を参照されたい。

-112-

東アジアにおける通貨制度の安定性

IV—1.アジア太平洋地域における景気の連動

性

東アジアにおける経済的な相互連関は,一部

地域で発生した景気後退をアジア太平洋地域全

体に拡散するトランスミッション・メカニズム

として働く。

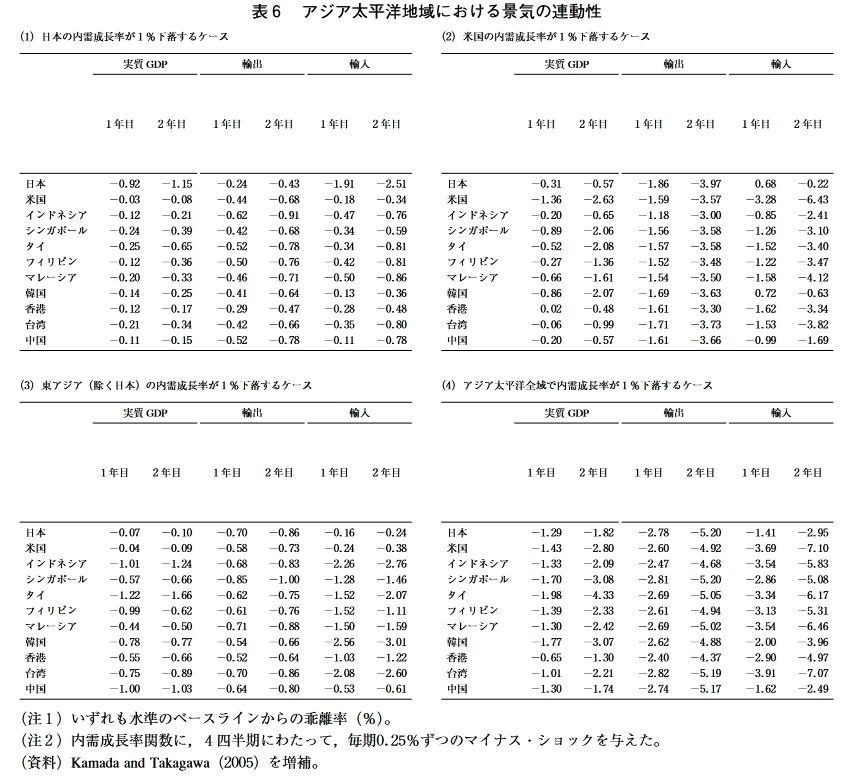

表6は,日本,米国,東アジア,

それぞれの国・地域で景気後退が起こった場合

に,それがアジア太平洋各国の生産量と貿易量

にどれ程の影響を及ぼすかを示したものである。

第1の注目点は,ある国で景気後退が発生す

ると,それが自国の輸出の減少としてフィード

バックされ,景気後退が加速されるというメカ

二ズムである。

例えば,日本で内需が減少した

としょう。

これに伴って,日本の輸入,すなわ

ち,他国の輸出が減少する。

すると,中間財の

輸入が抑制されるため,結局,日本の輸出が減

少する。

さらに,東アジアの一部の国では,貿

易収支の悪化が資本逃避を招き,生産活動が行

き詰まるため,中間財の輸入が減退する。

これも,日本の輸出減少要因となり,所得の減少を

通じて内需が抑制される14U5,〇

第2に,景気後退の発信源によって,他国に

対する外部不経済の大きさが異なる。

この点を

日本の輸出に及ぼす影響から確認する。

米国の

内需が1%低下すると,日本の輸出は2年後に

4 %下落する。

一方,東アジアの内需が1%下

落しても,日本の輸出は高々1%の低下に止ま

る。

日本の総輸出に占める米国のシェアは3割

であり,東アジアの4割よりも小さい。

それに

もかかわらず,米国発ショックが日本に及ぼす

影響は,東アジア発ショックよりも大きい。

この結果は,「世界の消費地」としての米国,

「世界の工場」としての東アジアという,世界

経済における位置付けを反映したものである。

米国の景気後退は,日本の米国向け輸出を減少

させるのみならず(直接効果),アジアの米国

向け輸出を減少させ,それが日本のアジア向け

輸出を減少させる(間接効果)。

米国発ショックが日本に及ぼす影響は,東ア

ジア諸国の通貨政策によっても増幅されている。

米国で景気後退が発生すると,米国の金融当局

は金利を引き下げる。

このため,円がドルに対

して切り上がる。

しかも,現行の政策レジーム

の下では,東アジア通貨も多かれ少なかれドル

と連動して減価する。

これが,他国の輸入を減

退させる結果,日本の輸出にとってマイナス材

料となる。

一方,東アジアで景気後退が起こっ

ても,米国は金利を引き下げない。

このため,

円がドルや東アジア通貨に対して増価する程度

が小さく,他国の輸入,したがって,日本の輸

出を減少させる効果も小さい幻。

IV—2.名目金利の非負制約(※ 下限がゼロで、マイナスにはならないということ)

名目金利の非負制約が日本経済に及ぼすマイ

ナス効果については,従来から精力的に分析が

行われてきた。

しかし,日本の名目金利の非負

制約が他国の経済にいかなる影響を及ぼし得る

のかという点については,筆者が知る限り,Ka-

mada and Takagawa (2005)以前には,ほとん

ど議論されてこなかった。

以下では,名目金利

の非負制約が,多国間の相互作用を通じて,い

かなる効果を生み出すのかを考察する。

14) ただし,日本では,景気後退と共に円安が発生するので,輸入が減退する分だけ内需の落ち込みが和らげ

られる。

その一方,日本以外の国では,輸出が減少することに加え,資本逃避の発生から生産活動がさらに

低迷するなど,近隣窮乏化現象が発生する。

15) 日本では景気後退と共に物価が下落する。通常なら,中央銀行が政策金利を引き下げて,需要を喚起する

ので,日本の実質GDPの落込み幅は緩和される。

ただ,1990年代央以来,わが国では政策金利がほぼゼロ

%に達しており,中央銀行は追加利下げができない状況にある。この場合の景気の落込みは,ここでの結果よりも激しくなる。

16) 表6によると,アジア太平洋地域全体で景気後退(内需ショック)が同時発生した場合,そのショックは,

国際分業体制を通じて,多くの国において,2年で2倍以上に増幅される。ただ,外生ショックに影響され

る程度は国によって区々である。最も影響され易いのはタイ,影響を受けにくいのは香港であった。

-113-

東アジアにおける通貨制度の安定性

表6 アジア太平洋地域における景気の連動性

(1)日本の内需成長率が1%下落するケース

(2)米国の内需成長率が1%下落するケース

実質GDP 輸出 輸入 実質GDP 輸出 輸入

1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目

日本 -0.92 -1.15 -0.24 -0.43 -1.91 -2.51 日本 -0.31 -0.57 -1.86 -3.97 0.68 -0.22

米国 -0.03 -0.08 -0.44 -0.68 -0.18 -0.34 米国 一1.36 -2.63 -1.59 -3.57 -3.28 -6.43

インドネシア -0.12 -0.21 -0.62 -0.91 -0.47 -0.76 インドネシア ー0.20 -0.65 -1.18 -3.00 -0.85 -2.41

シンガポール -0.24 -0.39 -0.42 -0.68 -0.34 -0.59 シンガポール ー0.89 -2.06 -1.56 -3.58 -1.26 -3.10

タイ -0.25 -0.65 -0.52 -0.78 -0.34 -0.81 タイ ー0.52 -2.08 -1.57 -3.58 -1.52 -3.40

フィリピン -0.12 -0.36 -0.50 -0.76 -0.42 -0.81 フィリピン ー0.27 -1.36 -1.52 -3.48 -1.22 -3.47

マレーシア -0.20 -0.33 -0.46 -0.71 -0.50 -0.86 マレーシア ー0.66 -1.61 -1.54 —3.50 -1.58 -4.12

韓国 -0.14 -0.25 -0.41 -0.64 -0.13 -0.36 韓国 一0.86 -2.07 -1.69 -3.63 0.72 -0.63

香港 -0.12 -0.17 -0.29 -0.47 -0.28 -0.48 香港 0.02 -0.48 -1.61 -3.30 -1.62 -3.34

台湾 -0.21 -0.34 -0.42 -0.66 —0.35 -0.80 台湾 一0.06 -0.99 -1.71 -3.73 -1.53 -3.82

中国 -0.11 -0.15 -0.52 -0.78 -0.11 -0.78 中国 一0.20 -0.57 -1.61 -3.66 -0.99 -1.69

(3)東アジア (除く日本) の内需成長率が1%下落するケース (4)アジア太平洋全域で内需成長率が1%下落するケース

実質GDP 輸出 輸入 実質GDP 輸出 輸入

1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目

日本 -0.07 -0.10 -0.70 -0.86 -0.16 -0.24 日本 -1.29 -1.82 -2.78 -5.20 -1.41 -2.95

米国 -0.04 -0.09 -0.58 -0.73 -0.24 -0.38 米国 一1.43 -2.80 -2.60 -4.92 -3.69 -7.10

インドネシア -1.01 -1.24 -0.68 -0.83 -2.26 -2.76 インドネシア ー1.33 -2.09 -2.47 -4.68 -3.54 -5.83

シンガポール -0.57 -0.66 -0.85 -1.00 -1.28 -1.46 シンガポール ー1.70 -3.08 -2.81 -5.20 -2.86 -5.08

タイ -1.22 -1.66 -0.62 -0.75 -1.52 -2.07 タイ -1.98 -4.33 -2.69 -5.05 -3.34 -6.17

フィリピン -0.99 -0.62 -0.61 -0.76 -1.52 -1.11 フィリピン ー1.39 -2.33 -2.61 -4.94 -3.13 -5.31

マレーシア -0.44 -0.50 -0.71 -0.88 -1.50 -1.59 マレーシア ー1.30 -2.42 -2.69 -5.02 -3.54 —6.46

韓国 -0.78 -0.77 -0.54 -0.66 -2.56 -3.01 韓国 一1.77 -3.07 -2.62 -4.88 -2.00 -3.96

香港 -0.55 -0.66 -0.52 -0.64 -1.03 -1.22 香港 -0.65 -1.30 -2.40 -4.37 -2.90 -4.97

台湾 -0.75 -0.89 -0.70 -0.86 -2.08 -2.60 台湾 一1.01 -2.21 -2.82 -5.19 -3.91 -7.07

中国 -1.00 -1.03 -0.64 -0.80 —0.53 -0.61 中国 一1.30 -1.74 -2.74 -5.17 -1.62 -2.49

(注1)いずれも水準のベースラインからの乖離率(%)。

(注2)内需成長率関数に,4四半期にわたって,毎期0.25%ずつのマイナス•ショックを与えた。

(資料)Kamada and Takagawa (2005)を増補。

名目金利の非負制約は次のような形で導入す

ることができる。

“=max (川 ⑼

L (t) =C仰)+xu \MnCPI^t) — AlnCHz }

- x2z-GAP. (f) (10)

(16式は,基本的には⑸式と同じものであり,It

を[;と入れ替えたものに過ぎない。

⑼式にょ

って,が正ならばこれが金利水準となり,

負値ならば金利水準はゼロ%となる。

なお,簡

単化のために,以下の議論では,日本にのみ非

負制約を課しているが,その他の国にも非負制

約を課すのは容易である。

例として,日本が極度の景気不振に陥ったケ

ースを考える。

需給ギャップのマイナス方向へ

の拡大やそれに起因するインフレ率の低下に対

し,中央銀行は金利を引き下げて,総需要を喚

起する政策を採る。

しかし,不況やデフレがあ

まりに深刻だと,名目金利の非負制約によって,

金利を十分に引き下げることができない。

この

ため,非負制約がない場合と比べて,日本の不

況は深刻かつ持続的なものとなる。

日本の名目金利の非負制約は,東アジアに対

し,正負両方向の効果を持つ。

マイナス効果は,

日本の景気後退が,日本の輸入の減少,つまり,

-114-

東アジアにおける通貨制度の安定性

東アジアの輸出の減少をもたらし,それが日本

からの中間財の輸出を減少させる結果,日本の

景気後退に拍車がかかり,東アジアの輸出の減

少が増幅されるというものである。

プラス効果

は,非負制約の存在によって,日本の短期金利

の低下が制限されると,その分,円が減価しな

くなるので,日本の輸入の減少が抑制され,東

アジアの輸出の減少が緩和されるというもので

ある。

いずれの効果が優勢かは実証の問題であ

り,それによって,日本の非負制約が海外経済

に及ぼす影響が異なる。

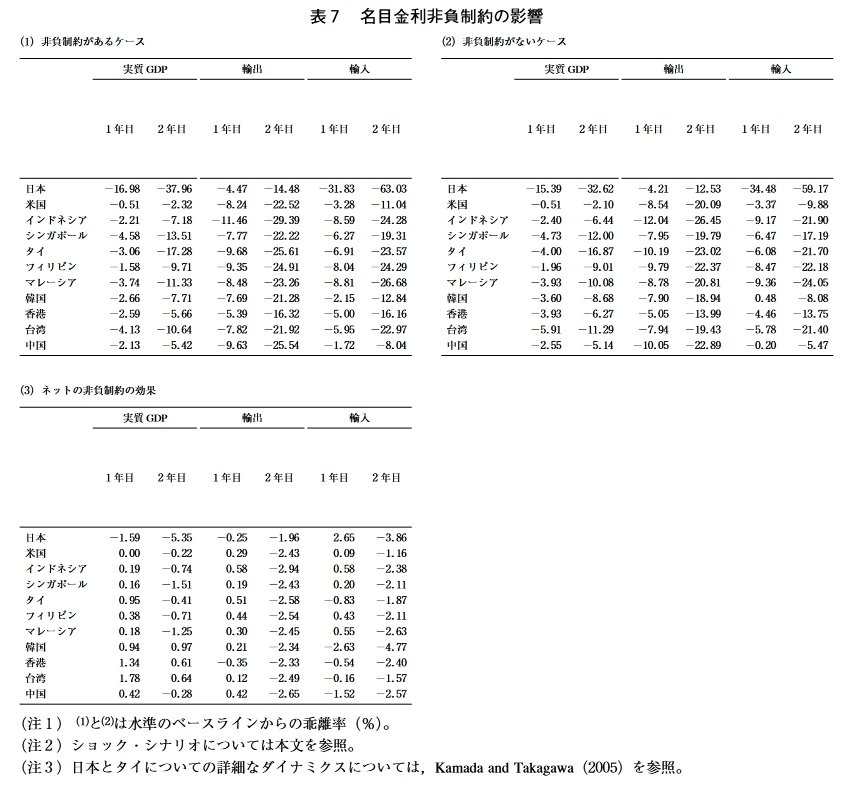

表7は,日本で深刻な景気後退が発生したと

して,金利の非負制約がある場合とない場合に

ついてシミュレーションを行い,前者と後者の

表7名目金利非負制約の影響

(1)非負制約があるケース

(2)非負制約がないケース

実質GDP

輸出

輸入

実質GDP

輸出

輸入

1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目 1年目 2年目

日本 -16.98 -37.96 -4.47 -14.48 -31.83 -63.03 日本 -15.39 -32.62 -4.21 -12.53 -34.48 -59.17

米国 -0.51 -2.32 -8.24 -22.52 -3.28 -11.04 米国 -0.51 -2.10 -8.54 -20.09 -3.37 -9.88

インドネシア -2.21 -7.18 -11.46 -29.39 -8.59 -24.28 インドネシア -2.40 -6.44 -12.04 -26.45 -9.17 -21.90

シンガポール -4.58 -13.51 -7.77 -22.22 -6.27 -19.31 シンガポール -4.73 -12.00 -7.95 -19.79 -6.47 -17.19

タイ -3.06 -17.28 -9.68 -25.61 -6.91 -23.57 タイ -4.00 -16.87 -10.19 -23.02 -6.08 -21.70

フィリピン -1.58 -9.71 —9.35 -24.91 -8.04 -24.29 フィリピン -1.96 -9.01 -9.79 -22.37 -8.47 -22.18

マレーシア -3.74 -11.33 -8.48 -23.26 -8.81 -26.68 マレーシア -3.93 -10.08 -8.78 -20.81 -9.36 -24.05

韓国 -2.66 -7.71 -7.69 -21.28 -2.15 -12.84 韓国 -3.60 -8.68 -7.90 -18.94 0.48 -8.08

香港 -2.59 —5.66 —5.39 -16.32 -5.00 -16.16 香港 -3.93 -6.27 -5.05 -13.99 -4.46 -13.75

台湾 -4.13 -10.64 -7.82 -21.92 -5.95 -22.97 台湾 -5.91 -11.29 -7.94 -19.43 -5.78 -21.40

中国 -2.13 -5.42 -9.63 -25.54 -1.72 -8.04 中国 -2.55 -5.14 -10.05 -22.89 -0.20 -5.47

(3)ネットの非負制約の効果

実質GDP 輸出 輸入

1年目 2年目 1年目 2年目 1年目 2年目

日本 -1.59 -5.35 -0.25 -1.96 2.65 -3.86

米国 0.00 -0.22 0.29 -2.43 0.09 -1.16

インドネシア 0.19 -0.74 0.58 -2.94 0.58 -2.38

シンガポール 0.16 -1.51 0.19 -2.43 0.20 -2.11

タイ 0.95 -0.41 0.51 -2.58 -0.83 -1.87

フィリピン 0.38 -0.71 0.44 -2.54 0.43 -2.11

マレーシア 0.18 -1.25 0.30 -2.45 0.55 -2.63

韓国 0.94 0.97 0.21 -2.34 -2.63 -4.77

香港 1.34 0.61 —0.35 -2.33 -0.54 -2.40

台湾 1.78 0.64 0.12 -2.49 -0.16 -1.57

中国 0.42 -0.28 0.42 -2.65 -1.52 -2.57

(注1)⑴と⑵は水準のベースラインからの乖離率(%)。

(注2 )ショック・シナリオについては本文を参照。

(注3 )日本とタイについての詳細なダイナミクスについては,Kamada and Takagawa (2005)を参照0

-115-

東アジアにおける通貨制度の安定性

差を「非負制約のネットの効果」として示した

ものである17>。

実質GDPと輸出への効果をみ

ると,1年目に関する限り,非負制約の海外経

済へのネットの効果は,ほとんどの国でプラス

である。

つまり,短期的には,名目金利非負制

約の円安抑制効果が優勢である。

ただ,2年目

に入ると,輸出がほとんどの国でマイナスにな

り,実質GDPもマイナスになる国が多くなる。

つまり,中期的には,名目金利非負制約の不況

増幅効果が優勢になる。

もっとも,非負制約の

東アジアに対する効果は,日本に直接加わる効

果に比べれば,はるかに小さい。

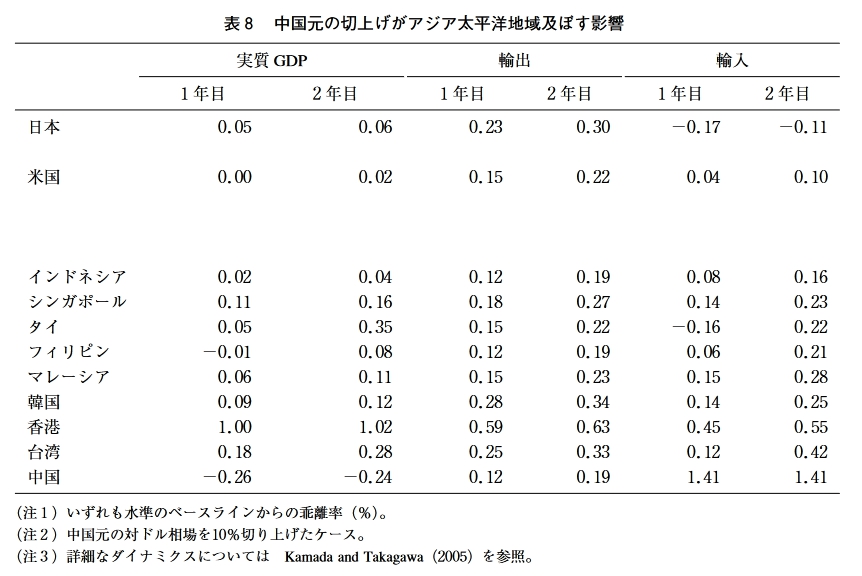

IV—3.人民元の切上げ

近年,中国が採用している事実上のドル・ペ

ッグ制に対し,国際的な批判が高まっている。

ドル・ペッグ制の下では,中国の黒字が膨張し

ても,人民元が切り上がらないので,中国以外

の国にとっては脅威である。

これに対し,中国

が為替管理を緩和すれば,中国の黒字が膨張す

ると,人民元の切上げが期待できるため,中国

以外の国にとっては有利になると考えられてい

る。

もっとも,人民元の切上げが,世界経済に

どの程度の影響を及ぼすのか,その定量的な効

果について,何らかのコンセンサスがある訳で

はない。

以下では,人民元の切上げが,アジア

表8中国元の切上げがアジア太平洋地域及ぼす影響

実質GDP 輸出 輸入

1年目 2年目 1年目 2年目 1年目 2年目

日本 0.05 0.06 0.23 0.30 -0.17 -0.11

米国 0.00 0.02 0.15 0.22 0.04 0.10

インドネシア 0.02 0.04 0.12 0.19 0.08 0.16

シンガポール 0.11 0.16 0.18 0.27 0.14 0.23

タイ 0.05 0.35 0.15 0.22 -0.16 0.22

フィリピン -0.01 0.08 0.12 0.19 0.06 0.21

マレーシア 0.06 0.11 0.15 0.23 0.15 0.28

韓国 0.09 0.12 0.28 0.34 0.14 0.25

香港 1.00 1.02 0.59 0.63 0.45 0.55

台湾 0.18 0.28 0.25 0.33 0.12 0.42

中国 -0.26 -0.24 0.12 0.19 1.41 1.41

(注1)いずれも水準のベースラインからの乖離率(%)。

(注2)中国元の対ドル相場を10%切り上げたケース。

(注3)詳細なダイナミクスについては Kamada and Takagawa (2005)を参照。

17)本稿では,短期名目金利の定常水準を4.2% (=わが国の無担保オーバーナイト・コールレートのサンプ

ル期間中の平均値)としており,(5)式が指し示す金利が4.2%低下してはじめて非負制約が問題となる。そ

れには,相当大きく持続的な景気後退ショックが加わる必要があり,表7で日本の実質GDPが大きく低下

しているのはそのせいである。具体的には,日本の内需成長率に加わるショック(希)が,次のような持続

性の強い自己回帰モデルに従っており,しかも,それに相当大きなショック(リの=一0.025が4四半期間,

合計年間io%のショック)が加わると仮定している。

御ー°・ ^£Dt-l^^Dt

-116-

東アジアにおける通貨制度の安定性

太平洋諸国にどの程度の影響を及ぼすのかを検

討する。

人民元を対ドルで10%切り上げるケースを考

えよう。

表8に示したとおり,人民元の切上げ

は中国の輸入と他国の輸出を喚起する。

しかし

ながら,定量的にみると,10%程度の人民元切

上げでは,それが中国以外に及ぼす影響はかな

り限定的である。

2年を経ても,その効果は,

実質GDPの押し上げ率が0.5%に満たず,東ア

ジアの年間成長率に遠く及ばない。

日本や米国

に及ぼす影響となると,さらに小さくなる。

中国人民元が10%程度切り上がったところで,

アジア太平洋諸国に及ぼす影響が限定的である

理由は2つある。

まずアジア太平洋各国の輸出

先に占める中国のシェアは,日米などと比べれ

ば,まだ大きくない(例外は香港。詳しくは,

Kamada and Takagawa (2005)を 参照)。

また,

人民元の増価による中国の輸入の増加も,さほ

ど大きいわけではない(表2)。

V,東アジアにおける通貨体制の安定性

東アジアでは,1997年のアジア通貨危機を挟

んで,タイ,フィリピン,マレーシア,韓国な

ど,複数の国が政策レジームを変更した。

さら

に,2005年には,中国とマレーシアが,ドル・

ペッグ制から通貨バスケット制への移行を宣言

した。

このように,東アジアの通貨体制は,そ

の多様性もさることながら,時間と共に変遷し

ているのも大きな特徴である。

本節では,鎌田

•高川モデルを応用して,現時点で東アジア諸

国が採用している政策レジームの安定性を定量

的に評価することを試みる⑻。

V一1.分析の枠組み

政策レジームの安定性を考える際,次の3点

を明示する必要がある。

①どのような経済指標

に基づいて安定性を測るのか,

②現行の政策レ

ジームを代替するものとしていかなるレジーム

を念頭におくのか,

③どのような外生的ショッ

クを念頭に置くのか(さらに,複数のショック

の相対的な重要度がどのように変化すると考え

るのか)。

最初に,安定性を測る指標について考える。

Kamada and Takagawa (2005)は,東アジアの

政策協調を考える際,需給ギャップの変動幅(水

準のベースラインからの乖離率の平均2乗誤差

の平方根)をもって安定性の指標としている。

本稿でも,安定性指標の一つとして,需給ギヤ

ップを引き続き利用する。

ただ,日本や米国と

いった先進国では,物価の安定が金融政策の主

要な目標と定められており,発展途上国では,

貿易収支が経済運営上問題になることもあろう。

そこで,本稿では,安定性指標として,需給ギ

ャップ,インフレ率,貿易収支の3つの変動幅

に着目する。

次に,現行レジームを代替する政策レジーム

について考える。

東アジアでは多様な金融・通

貨制度が採用されているが,DI節で説明したと

おり,大まかに分類すれば,ドル・ペッグ制,

18)ある国の制度変更が他国に制度変更のインセンティブを与え,それがさらに別の国に制度変更のインセン

ティブを与える可能性がある。合理的な国家は,こうした制度変更の連鎖を全て勘案した上で,制度変更に

踏み切るか否かを判断するだろう。本稿でも,当然,こうした点を考慮することが望ましい。ただ,この手

法は膨大かつ煩?Mな論理計算を必要とすることもあり,本稿での分析には馴染みにくい。そこで,本稿では,

ある国が制度変更する際,後に別の国が制度変更することまでは予期しないという単純化の仮定の下で,政

策レジームの安定性を評価する。

-117-

東アジアにおける通貨制度の安定性

通貨バスケット制,インフレ•ターゲットとい

う3つに分類できる。

そこで,本節でも,これ

ら3つの政策レジームを現行レジームに対する

代替的な金融・通貨制度として採用する迎。

最後に,どのようなショックやシナリオを念

頭に置いて議論するかが重要である。

ここでは,

次の3つのシナリオを考える。

【シナリオ1】タイの景気後退とリスク・プレ

ミアムの上昇

最初に,東アジアの内側から発生する需要シ

ヨックと価格ショックの結合ショックを考える。

このシナリオは1997年のアジア通貨危機を念頭

に置いたものである。

同危機は,その発端こそ

タイ・バーツに対する投機的アタックという金

融的なショックであったが,その後の経済的停

滞は,国際分業体制のいたるところでボトルネ

ックが生ずるというまさに実体経済面の相互連

関に不具合が生じた結果である。

具体的には,

タイ・バーツの対ドル名目レートが10%減価し,

同時に,その内需が年率io%下落するケース

(2.5%ずつ4四半期間)を考えるわ>。

【シナリオ2】米国の景気後退

次に,東アジアにとって,最大の需要ショッ

クである米国の景気後退ショックを考える。

米国景気が東アジア諸国に及ぼす影響の大きさは

前節で解説したとおりである。

2000年以来のIT

不況や2001年の同時多発テロが,米国経済に悪

影響を及ぼし,それが東アジア地域の景気循環

を引き起こしたことは記憶にも新しい(図1参

照)。

具体的には,米国の内需成長率が1年で

1%T落するケース(0.25%ずつ4四半期間)

を考える。

【シナリオ3】日本のリスク•プレミアムの上

昇

最後に,東アジアにとって,最も大きくかつ

頻繁に生ずる価格ショツクである円ドル相場の

変動ショックを考える。

現行レジームの下では,

東アジア通貨は,多かれ少なかれ,ドルに連動

している。

このため,円ドル相場の変動は輸出

入価格の変動をもたらし,国内価格にも波及し

てくると考えられる。

具体的なシナリオとして,

円の対ドル名目相場が1%減価する場合を考え

る。

これで政策レジームの安定性を評価するため

の全てのパーツが出揃った。

以下,次のような

手順で,現行政策レジームの安定性を評価して

ゆくこととしょう。

① 現行レジームから出発して,一国ずつ他の

政策レジーム(ドル・ペッグ制,通貨バスケ

ット制,インフレ•ターゲット)ヘシフトさ

せる刀。

② 様々なシナリオ(タイ発ショック,米国発

ショック,日本発ショック)をモデルに与え

る。

③ 安定性指標(需給ギャップ,インフレ率,

貿易収支)の変動幅が,どの程度変化するか

を計算する。

④ 安定性指標の変動幅が5 %以上縮小する場

19) 通貨バスケット制に移行する場合,通貨バスケットのウェイトは輸入元シェアとする。また,インフレ・

ターゲットへ移行する場合,政策パラメータは,実際に同政策を採用している韓国,タイ,フィリピンのパ

ラメ ータを平均したものとする。具体的には,消費者物価インフレ率にかかるパラメータを3.6,対ドル相

場の減価率にかかるパラメータを0.35とした。

20) 1997年のアジア通貨危機を正確に描写するには,資本の突発的な流出を内生的に発生させるメカニズムを

モデル化できれば,それに越したことはない。この点,鎌田・高川モデルは,資本収支を明示的に組み込ん

でおらず,そうしたシナリオを直接扱うことは難しい。このため,次善の策として,タイ・バーツの減価シ

ヨックを外生的に与え,そうした状況を近似している。

21) ここでのシミュレーションは「ルーカス批判」を免れない。同批判を重視するなら,生涯効用を最大化す

る代表的個人をベースとした動学的確率一般均衡(DSGE : Dynamic Stochastic General Equilibrium)モデルを

構築する必要がある。ただし,発展途上国の現実を描写し,しかも,取扱いが容易な多国間DSGEモデルを

構築するのには,かなりの困難を伴うことが予想される。

-118-

東アジアにおける通貨制度の安定性

合には,現行の政策レジームを変更するイン

センティブがあるとみなし,それ以外なら,

制度変更のインセンティブがないと判断す

る 22)。

V一2 .「自然実験」(natural experiment)と

してのアジア通貨危機

最初に,アジア通貨危機を「自然実験」とし

て,本稿で提唱されたアプローチの有効性を確

認する。

アジア通貨危機が,通貨制度の安定性

を評価する際の格好の材料である理由は,第1

に,同危機を挟んで,実際に政策レジームを変

更した国があり,しかも,変更前後の政策レジ

ームをある程度特定化できることにある。

第2に,実際に政策レジームを変更した国が念頭に

置いていたショックを「アジア通貨危機ショッ

ク」に限定することができる。

第3に,現行レ

ジームに移行することによってある指標が安定

化したとすると,その指標が政策目標の一つで

あると考えて差し支えない。

また,こうした議

論の裏返しとして,アジア通貨危機によって政

策レジームを変更しなかった国は,レジーム変

更しても政策目標変数が安定化しないからか,

他のショックをより重要なショックと考えてい

たからか,いずれかであると解釈できる。

具体的には,アジア通貨危機を念頭においた

シナリオ1が発生したとして,実際に政策レジ

ームを変更した国について,需給ギャップ,イ

ンフレ率,貿易収支の変動幅が,現行レジーム

を採用することによって,縮小するか否かを確

認する。

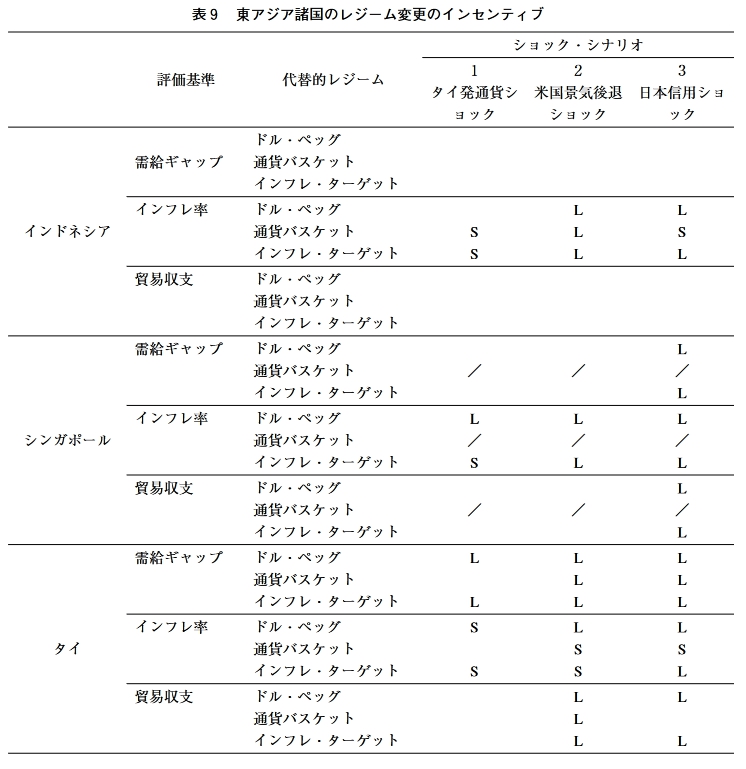

表9は,国別に,現行レジームから代

替レジームに移行した場合に,各シナリオにつ

いて,需給ギャップ,インフレ率,貿易収支の

変動幅が有意に変化するかをみたものである。

表中,「S」印がついているものは,現行レジ

ームよりも,当該レジームの方が,変動幅が5 %

以上小さいことを示している。

FlJ印がつい

ているものは,現行レジームよりも,当該レジ

ームの方が,変動幅が5 %以上大きいことを示

している。

韓国は,アジア通貨危機を境に,管理フロー

卜制からインフレ・ターゲットへと移行した。

この動きは,表9では,ドル・ペッグ制もしく

は通貨バスケット制から現行レジームへの変化

として捉えられる。

シナリオ1をみると,ドル

•ペッグ制や通貨バスケット制の下では,3つ

の指標全ての変動幅が,現行レジームとほとん

ど同じ,もしくは,5 %以上大きくなっている。

このように,韓国は,インフレ・ターゲットを

導入することによって,他の経済指標の安定性

を損なうことなく,需給ギャップとインフレ率

を安定化できる。

これが,同国がインフレ・夕

ーゲットへと移行する際のインセンティブにな

ったと考えられる。

タイは,アジア通貨危機に見舞われるまで,

管理フロート制を採用していた。

過去のバーツ

の動きをみると,幾度か切下げが行われてきた

とはいえ,タイの相場管理は,ドル•ペッグ制

にかなり近かったと考えられる。

シナリオ1が

発生した場合,現行レジーム(管理フロート制

+インフレ・ターゲット)に比べて,ドル・ぺ

ッグ制を採用する方が,需給ギャップの変動幅

が大きくなる(通貨バスケット制なら,需給ギ

ヤップの変動幅はほとんど不変)。

このことは,

需給ギャップの標準偏差を安定性指標とすれば,

タイには管理フロート制から現行レジームへ移

行する合理的根拠があったことを示している。

一方,インフレ率をみると,現行レジームより

も,ドル・ペッグ制を採用する方が,変動幅が

小さくなる。

このことは,通貨危機に際して,

タイ政府はインフレ率の安定化を念頭に置いて

いなかったことを示唆している。

マレーシアの政策レジームの変更について考

えてみよう。

事実上のドル•ペッグを採用して

きた国の通貨に比べ,アジア通貨危機前のリン

ギには大きな振幅が観察される。

このことから,

22) 5%を安定化の基準としているのは,選択肢の一つに過ぎない。一般に,この値を上げれば,現行レジー

ムが安定的であるという結果が出易くなる。

-119-

東アジアにおける通貨制度の安定性

通貨危機前,マレーシアは比較的緩やかな管理

フロート制を採用していたと推測される。

シナ

リオ1が発生したとして,需給ギャップと貿易

収支を安定性指標とするなら,通貨バスケット

制から他の政策レジームに移行するインセンテ

イブは全く見当たらない。

むしろ,通貨バスケ

ット制に留まることによって,現行のドル・ぺ

ッグ制よりも,インフレ率の安定性を高めるこ

とができる。

先述のとおり,マレーシアは,2005

年,中国の為替制度改革と同時に,ドル・ペッ

グ制を放棄し,通貨バスケット制への移行を表

明した。

したがって,ここでの結果は,本稿で

提案する安定性評価基準の現実妥当性を支持す

るものと考えてよい。

フィリピンについては,事実上のドル・ペッ

グ制からインフレ・ターゲットへと移行する明

確なインセンティブを検出することができなか

った。

しかし,4ケ国中3ヶ国における政策レ

ジームの変更を予想できていることから考えて,

本稿のアプローチは十分現実妥当性を備えたも

表9 東アジア諸国のレジーム変更のインセンティブ

シ ヨック・シナリオ

評価基準 代替的レジーム 1 2 3

タイ発通貨シ 米国景気後退 日本信用ショ

ヨック ショツク ック

ドル•ペッグ

需給ギャップ 通貨バスケット インフレ・ターゲット

インフレ率 ドル•ペッグ L L

インドネシア 通貨バスケット S L S

インフレ・ターゲット S L L

貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット

需給ギャップ ドル•ペッグ L

通貨バスケット / / /

インフレ・ターゲット L

インフレ率 ドル•ペッグ L L L

シンガポール 通貨バスケット / / /

インフレ・ターゲット S L L

貿易収支 ドル•ペッグ L

通貨バスケット / / /

インフレ・ターゲット L

需給ギャップ ドル•ペッグ L L L

通貨バスケット L L

インフレ・ターゲット L L L

インフレ率 ドル•ペッグ S L L

タイ 通貨バスケット S S

インフレ・ターゲット S S L

貿易収支 ドル•ペッグ L L

通貨バスケット L

インフレ・ターゲット L L

-120-

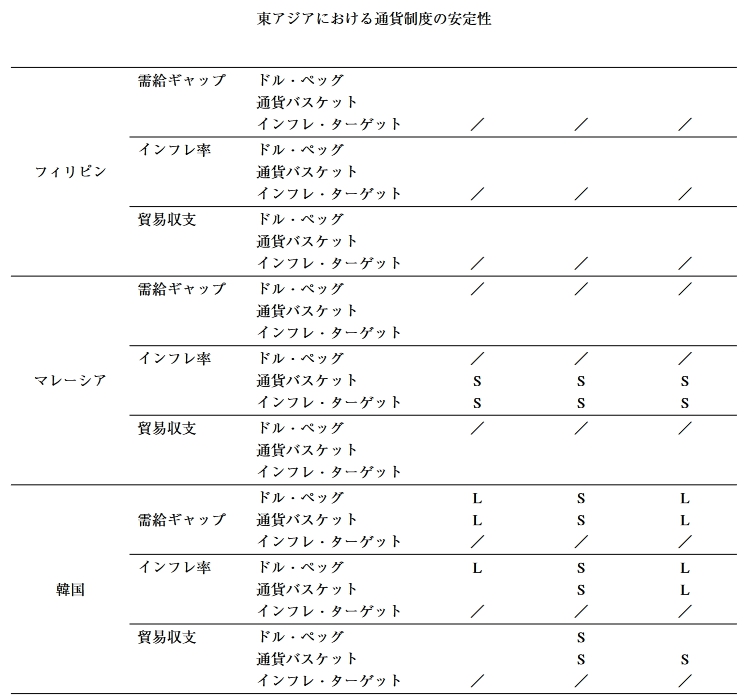

東アジアにおける通貨制度の安定性

需給ギャップ ドル•ペッグ 通貨バスケット インフレ・ターゲット / / /

インフレ率 ドル•ペッグ

フィリピン 通貨バスケット インフレ・ターゲット / / /

貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット / / /

需給ギャップ ドル•ペッグ 通貨バスケット インフレ・ターゲット / / /

インフレ率 ドル•ペッグ / / /

マレーシア 通貨バスケット S S S

インフレ・ターゲット S S S

貿易収支 ドル•ペッグ 通貨バスケット インフレ・ターゲット / / /

ドル•ペッグ L S L

需給ギャップ 通貨バスケット L S L

インフレ・ターゲット / / /

インフレ率 ドル•ペッグ L S L

韓国 通貨バスケット S L

インフレ・ターゲット / / /

貿易収支 ドル•ペッグ S

通貨バスケット S S

インフレ・ターゲット / / /

需給ギャップ ドル•ペッグ / / /

通貨バスケット S S

インフレ・ターゲット L L

インフレ率 ドル•ペッグ / / /

香港 通貨バスケット S S S

インフレ・ターゲット L L

貿易収支 ドル•ペッグ / / /

通貨バスケット S L S

インフレ・ターゲット S L L

需給ギャップ ドル•ペッグ L

通貨バスケット S L

インフレ・ターゲット S L S

インフレ率 ドル•ペッグ L L

台湾 通貨バスケット S S S

インフレ・ターゲット S S S

貿易収支 ドル•ペッグ L

通貨バスケット S L L

インフレ・ターゲット S L S

-121-

東アジアにおける通貨制度の安定性

需給ギャップ ドル•ペッグ / / /

通貨バスケット S L

インフレ・ターゲット L L

インフレ率 ドル•ペッグ / / /

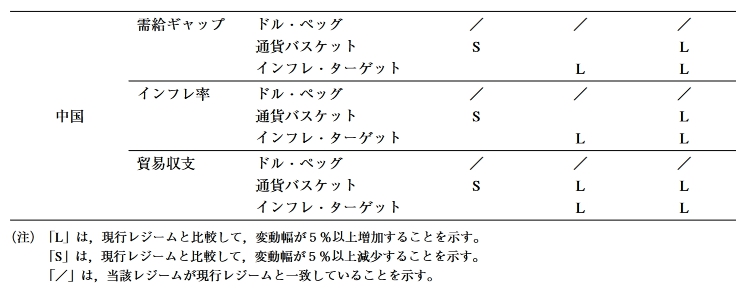

中国 通貨バスケット S L

インフレ・ターゲット L L

貿易収支 ドル•ペッグ / / /

通貨バスケット S L L

インフレ・ターゲット L L

(注)「むは,現行レジームと比較して,変動幅が5 %以上増加することを示す。

「S」は,現行レジームと比較して,変動幅が5 %以上減少することを示す。

r/jは,当該レジームが現行レジームと一致していることを示す。

のであると評価することが可能である。

なお,

アジア通貨危機に際して,政策レジームを変更

しなかった国々については,レジーム変更にょ

っても政策目標変数を安定化できないと判断し

たか,通貨危機ショックとは別の経済ショック

をより重視していたかのいずれかである。

以下,

こうした点も考慮に入れながら,東アジアにお

ける現行通貨体制の安定性を丹念に評価してい

こう。

V—3.現行政策レジームの安定性

最後に,本稿で提案された手法を用いて,現

行の政策レジームの安定性を評価してみよう。

経済情勢の変化に伴ってショックの相対的な重

要度が変化すると,望ましい政策レジームも変

化する可能性がある。

アジア通貨危機を挟んで

制度改革を実行した国々は,通貨危機という不

安定化要因から自国経済の安定性を守ることを

第一義的に考えていたと予想される。

しかし,

通貨危機の反省から,東アジア諸国の間に,通

貨危機を最小限に食い止めるための協力体制が

構築されつつある。

例えば,2000年5月,ASEAN

- 3諸国の間でチェンマイ・イニシアティブが

合意され,これに沿って,2国間スワップ・ネ

ットワークが東アジアに張り巡らされるように

なった。

こうした取組みは,通貨危機による被

害を最小限に食い止めるセーフティーネットを

提供し,通貨危機ショックは,将来,相対的な

重要度が低下してゆくと期待される。

そこで,以下の分析では,通貨危機ショック

(シナリオ1)の代わりに,米国景気後退ショ

ック(シナリオ2 )や円ドル相場変動ショック

(シナリオ3)などがクローズ・アップされて

くる状況を想定する。

これら以外にも東アジア

諸国にとって重要な経済ショックはあるだろう

が,シナリオ2と3は,それぞれ,東アジアに

とって最大でしかも現実的な需要ショックと価

格ショックであり,代替的ショックの候補とし

ても妥当な選択であると考えられる。

以下,東

アジアの対象9ケ国それぞれについて,これら

のショック•シナリオが発生した場合に,現行

の政策レジームから他の代替的なレジームに移

行することによって,自国の経済の安定性を高

めることが可能か丹念に確認していく。

インドネシアは,アジア通貨危機でルピアが

かなり減価したが,引き続き管理フロート制を

維持している。

先述のとおり,同国の改正中銀

法(1995年)には,インフレ・ターゲットが制

度として盛り込まれている。

確かに,表9のシ

ナリオ1の結果は,インフレ・ターゲットが,

他の経済変数の安定性を損なわず,インフレ率

の安定性を高められることを示している。

さら

に,ここには掲載されていないが,通貨バスケ

ット制よりも,インフレ・ターゲットの方が安

定化効果が大きいことがわかっている。

ただ,

同国におけるインフレ・ターゲットの運用は,

-122 –

東アジアにおける通貨制度の安定性

実際にはかなり緩やかであると推測される。

これには,シナリオ2や3が発生すると,インフ

レ・ターゲットの下では,却ってインフレ率の

変動が激しくなることが関係しているかもしれ

ない。

この結果は,今後,インドネシアがイン

フレ・ターゲットを厳格に運用するかどうか,

微妙な問題であることを示唆している。

シンガポールは,1981年以来,現在に至るま

で,常に通貨バスケット制を維持してきた。

しかし,シナリオ1の結果をみると,インフレ・

ターゲットを採用すれば,現行レジームよりも,

インフレ率を安定化させることができたはずで

ある。

このことは,シンガポールにはインフレ

率よりも重要な安定化目標があったか,別のシ

ヨックを重視していたか,のいずれかを示唆し

ている。

いずれにしても,今後,シナリオ2や

3が重要なショックとして浮上してくる場合に

は,現行レジーム以上に経済を安定化できる政

策レジームはない。

したがって,シンガポール

の政策レジームは安定的であると考えてよい。

タイは,アジア通貨危機を契機に従来の管理

フロート制からインフレ•ターゲットと管理フ

ロート制の混合形態へと移行した。

先述のとお

り,こうした政策転換を説明するには,タイ政

府が物価の安定よりも景気の安定性を重視して

いるとの条件が必要であった。

現行レジームの

安定性を占う際にも,同じ条件を用いるのが適

当だろう。

シナリオ2や3の結果をみると,ド

ル・ペッグ制,通貨バスケット制,インフレ・

ターゲット,いずれのレジームへ移行しようと

も,需給ギャップの変動幅は明らかに拡大する。

したがって,タイ当局には,現行レジームから

他の政策レジームに移行するインセンティブは

なく,現行レジームは安定的であると考えるこ

とができる。

フィリピンは,現在インフレ•ターゲットを

採用しているが,表9が示すように,ここから

移行することによって,なんらゲインはなく,

現行の政策レジームは安定的であると解釈する

ことができる。ただ,アジア通貨危機を自然実

験として用いた際,本稿のアプローチでは,フ

イリピンのレジーム変更を合理的に説明するこ

とができなかったことを想起されたい。このこ

とは,フィリピンの制度変更が,本稿のアプロ

ーチで捉え切れていない別の要因によって決定

されたことを示唆している。したがって,ここ

での結果をもって,フィリピンの現行レジーム

が絶対に安定的であるとは言い切れない。

マレーシアは,アジア通貨危機後に,通貨バ

スケット制から事実上のドル・ペッグ制へと移

行した。しかし,先の議論では,こうしたレジ

ーム変更を合理的に説明するインセンティブを

見出すことはできなかった。この点は,シナリ

才2や3についても同じである。さらに,ここ

には掲載されていないが,通貨バスケット制と

インフレ・ターゲットを比較したところ,シナ

リオ2のインフレ率を除いて,通貨バスケット

制の方がインフレ・ターゲットよりも安定化効

果が高いことがわかっている。マレーシア当局

が,2005年7月に,ドル・ペッグ制を放棄し,

インフレ・ターゲットではなく,通貨バスケッ

卜制を採用した背景には,こうした合理的な判

断があったと推測される。

韓国は,アジア通貨危機を境に従来の管理フ

ロート制からインフレーション・ターゲットへ

と移行し,そうしたレジーム変更の背景には通

貨危機から自国の経済安定性を守るという合理

的判断があったことがわかっている。問題は,

この先,韓国が引き続きインフレ・ターゲット

を維持するのかという点である。シナリオ3の

結果をみると,通貨バスケット制の下で貿易収

支が安定化する以外,いずれの代替レジームへ

移行しようとも,経済の安定性を高めることは

できない。しかし,シナリオ2が発生する場合

には,ドル・ペッグ制か通貨バスケット制へ移

行することによって,3つの指標全てを安定化

することができる。したがって,米国経済が不

安定化するような事態になれば,韓国の政策レ

ジームが再び流動化する可能性は高い。

香港は,アジア通貨危機に際して,現行のカ

レンシーボード制を維持した。シナリオ1の結

果をみると,香港は,通貨バスケット制を採用

-123 –

東アジアにおける通貨制度の安定性

していれば,3つの指標全てを安定化させるこ

とができたはずである。したがって,香港は,

通貨危機ショックよりも,別のショックをより

重視していたと推察される。シナリオ2と3の

結果をみてみよう。香港がインフレ•ターゲッ

卜を採用することはない。逆に,通貨バスケッ

卜制を採用すると,シナリオ2の貿易収支を除

いて,ほとんどのケースで経済が安定化してい

る。したがって,香港が通貨バスケットへ移行

する確率はかなり高い。ただ,香港のような貿

易立国が貿易収支の変動を重視することに何ら

不思議はなく,この場合,同国が通貨バスケッ

卜制へ移行するインセンティブは小さい。

台湾はアジア通貨危機に際しても,管理フ口

ート制を維持し続けた。しかし,シナリオ1の

結果によると,台湾は,通貨バスケット制やイ

ンフレ・ターゲットを採用することによっ

て,3つ全ての経済指標を安定化させることが

できたはずである。これは,台湾が別のショッ

クを重視していたことを示唆している。シナリ

才2と3の結果をみると,台湾には,ドル・ぺ

ッグ制を採用するインセンティブが全くないこ

とがわかる。また,通貨バスケット制を採用す

ると,シナリオ2と3の下では,物価は安定化

するが,景気と貿易は不安定化する。インフレ

•ターゲットを採用すれば,シナリオ3の下で

は,3指標全てを安定化させることができるが,

シナリオ2の下では,物価が安定化する一方で,

景気と貿易が不安定化する。このように,台湾

の政策レジームの安定性は,金融当局がどのシ

ョックを最も警戒しており,どの経済指標を安

定化させようと考えているかということに依存

して区々である。

中国は,1997年の通貨危機に際しても,事実

上のドル・ペッグ制を放棄しなかった。しかし,

シナリオ1の結果をみると,中国は,通貨バス

ケット制へ移行することによって,3つの指標

全てを安定化させることができたはずである。

このことは,中国が,通貨危機ショックよりも,

別のショックをより重視していたことを示唆し

ている。次に,シナリオ2と3の結果をみると,

どのレジームへ移行しようと,いかなる指標も

安定化できないことがわかる。したがって,少

なくともここでのシナリオを前提とする限り,

中国がレジーム変更するインセンティブは見当

たらない。実際,2005年に通貨バスケット制の

導入を宣言したものの,人民元の対ドル相場は

ほとんど変化していないのが実情である。

しかし,中国国内から発生する景気後退ショ

ックに対しては,為替相場を柔軟化した方が,

経済安定化に有利になる可能性がある。Kamada

and Takagawa (2005)は,中国の内需が減少し

た場合,ドル・ペッグ制よりも,インフレ・夕

ーゲットを採用する方が,需給ギャップの変動

幅を小さくできることを示した。為替相場の変

動を許容すれば,中国の内需が減少しても,人

民元を減価させることによって外需を好転させ,

景気後退を和らげることができるからである。

将来的には,巨大化する国内市場における景気

変動が,中国にとって最も深刻な経済ショック

になることは間違いない。そのときには,中国

の為替制度改革は今よりも加速しているかもし

れない23)。

以上,ショックの相対的重要度が変化すると,

現行レジームから別のレジームへ移行しようと

する国が,少なからず現れる可能性が示された。

この意味で,現行の東アジアの通貨体制は流動

的であると結論できる。ここで留意すべきは,

各国がそれぞれの利益でレジーム変更を繰り返

しても,それで東アジア経済が全体として安定

23)ここでの結果は,単純化されたモデルと部分的な評価指標から導かれたものであり,改革が実際に推し進

められてゆく過程では,様々な角度から費用と便益が比較されるだろう。とりわけ,変動相場制は農業製品

の価格変動を激化させ,都市部と比較してかなり低いと考えられている地方の所得を不安定化させると予想

される。この場合,所得格差の拡大を憂慮する中国政府は,いたずらに人民元の変動を大きくするような政

策の導入には慎重にならざるを得ない。

-124 –

東アジアにおける通貨制度の安定性

化するとは限らないという問題である。連鎖的

なレジーム変更の末に,全ての国で経済が不安

定化する可能性さえある。こうした最悪のシナ

リオを回避するには,各国が単独でレジーム変

更するのではなく,集団で一斉に変更するのが

有効かもしれなレ、。Kamada and Takagawa(2005)

は,東アジアにとってどのような為替制度が望

ましいのかという問題意識の下,そうした協調

的レジーム変更の可能性を議論している。分析

結果によると,そうしたレジーム変更は,必ず

いずれかの参加国に負担を強いることになり,

それらの国は始めから集団的レジーム変更へ参

加しないと考えられる。結局,協調的レジーム

変更は実現しない可能性が高い。

VI.

結び

東アジア地域で高度に発達した国際的な分業

体制は,域内経済の成長を促進するのに役立つ

た反面,一国で発生した経済危機が多くの国を

巻き込んで被害を拡散する土壌としても作用し

た。1997年のアジア通貨危機は,国際的な相互

依存関係が「諸刃の剣」として働くことを実証

した端的な例である。こうした経済的依存関係

は,一国の政策判断が他国の経済に影響を及ぼ

すという政策的な相互連関を生み出した。通貨

危機後,東アジアの幾つかの国では,経済危機

から自国経済を守るべく,金融・通貨制度の改

革を実行した。そうした改革の影響は,他国の

経済にも波及し,最終的には,自国の経済にフ

イードバックされる。制度改革は,そうしたフ

イードバックを含めて,費用と便益を比較衡量

し,実行されると推察される。

東アジアが置かれている経済環境は時々刻々

と変化しており,望ましい制度もそれと共に変

化してゆく。アジア通貨危機以来,わが国を中

心に,東アジア諸国の間で,通貨危機を未然か

つ最小限に食い止めるための国際的協力体制が

構築されつつある。チェンマイ・イニシアティ

ブ(2000年)はその代表例である。こうした取

組みによって,アジア通貨危機のような経済シ

ヨックは,相対的な重要度を低下させてゆくだ

ろう。また,中国の台頭や日米先進国における

構造変化など,東アジアを巡る経済情勢は常に

変化しており,現在認識されている経済ショッ

クを念頭に設計された制度が現行のまま安定し

ている保証はない。実際,鎌田•高川モデルを

利用して,現行の政策レジームから代替的なレ

ジームへ移行することによって,様々な経済シ

ヨックに対して自国経済の安定性を高めること

が可能かを丹念に確認した結果,現行の東アジ

アの通貨体制は,必ずしも安定的ではなく,今

後,さらに変貌を遂げる可能性があることが示

された。

本稿で提示された手法は,現時点で考え得る

最も代表的な事例をカバーしており,東アジア

の通貨体制が流動的であるという結論自体は,

広く同意を得られるものと思われる。しかも,

将来,新たな政策レジームが開発される可能性

や想定外の経済ショックが発生する可能性も十

分に考えられる。また,東アジア各国が経済発

展を遂げてゆく過程で,政策目標が段階的に変

化してゆくことは,わが国を含め先進国の歴史

を振り返れば想像に難くない。さらに,現在,

東アジア諸国の間で進められている国際的な協

調機運が新たな制度的枠組みへと昇華されるこ

とも考え得る。こうした様々な可能性を考慮す

れば,東アジアの通貨体制が,今後一段と変貌

を遂げてゆく可能性は一層高まるだろうし,そ

うした柔軟性は,より強固な国際通貨体制を実

現するためにむしろ必要なものであると理解す

ることができよう。

-125-

東アジアにおける通貨制度の安定性

参考

鎌田康一郎•中山興•高川泉(2002)<「アジア

太平洋地域における相互連関の深化一計量モ

デルによる分析一J,日本銀行調査統計局ワ

ーキングペーパー ・シリーズ,No. 02- 9.

関志雄(1995),『円圏の経済学』,日本経済新

聞社.

福田慎一 ・計聡(2001),「通貨危機後の東アジ

アの通貨制度」,『金融研究』,第20巻第4号,

日本銀行金融研究所,205 — 250頁.

Fischer, S. (2001),”Exchange Rate Regimes : Is

the Bipolar View Correct?^^ a speech delivered

at the meeting of the American Economic Asso-

ciation, New Orleans, January 6.

Frankel, J. A., and Shang-Jin Wei (1994), “Yen

Bloc or Dollar Bloc : Exchange Rate Policies of

the East Asian Economies,” in T. Ito and A. 〇,

Krueger (eds.), Macroeconomic Linkage. Uni-

versity of Chicago Press, Chicago, pp. 295—

329.

Goldstein, M., and M. S. Khan (1985), “Income

and Price Effects in Foreign Trade,” in R. W.

文献

Jones and P. B. Kenen (eds.), Handbook of In-

ternational Economics. Vol.II, Elsevier Science

Publishers B. V., Amsterdam.

Goldstein, M., G. L. Kaminsky, and C. M. Rein-

hart (2000), Assessing Financial Vulnerability.

Institute for International Economics, Washing-

ton, D. C.

Kamada, K. (2005), “Real-time Estimation of the

Output Gap in Japan and its Usefulness for In-

flation Forecasting and Policymaking,” North

American Journal of Economics and Finance.

Vol.16, No. 3, pp. 309—332.

Kamada, K., and I. Takagawa (2005), “Policy Co-

ordination in East Asia and across the Pacific,”

International Economics and Economic Policy.

Vol.2, No. 4, pp. 275—306.

Kawai, M. (2002), “Exchange Rate Arrangements

in East Asia : Lessons from the 1997 — 98

Currency Crisis,” Monetary and Economic Stud-

ies, Vol.20, No. S —1,pp. 167—204.

-126 –