『出典: フリー百科事典『ウィキペディア(Wikipedia)』

マンデルフレミングモデル(英語:Mundell-Fleming model)は、マクロ経済学におけるIS-LM分析の枠組みを海外部門に導入した、開放マクロ経済学のモデルである[1]。

「マンデルフレミングモデル」は、ロバート・マンデル(1932年10月24日 – 2021年4月4日)とマーカス・フレミング(1911年 – 1976年2月3日)の2人の経済学者の名前をとっている。

以下に解説するいくつかの仮定のもとで、固定相場制や変動相場制における金融政策や財政政策の国民所得に与える影響について、理論的なモデルを提示した。

基本的なモデル

マンデルフレミングモデルは、IS-LMモデルに海外部門を入れて拡張したものであるので、価格調整が不完全な短期モデルである。

マンデルフレミングモデル分析が当てはまる場合、おおむね短期では1年、長期で数年のタイム・スパンであると考えられている[2]。

比較的短期の場合、賃金・価格は大きな誤差は生じず、固定されていると考えられるため、ケインズ経済学に基づくモデルが採用され、総供給は完全弾力的であって、現実の産出量は総需要によって決定される[2]。

マンデルフレミングモデルは、次の3つの方程式から構成される[3]。

Y = C ( Y ) + I ( r ) + G + X ( e ) − e M ∗ ( e , Y ) {\displaystyle Y=C(Y)+I(r)+G+X(e)-eM^{*}(e,Y)} ≪IS曲線≫

M = L ( r , Y ) {\displaystyle M=L(r,Y)} ≪LM曲線≫

X ( e ) − e M ∗ ( e , Y ) + F ( r − r ∗ ) = 0 {\displaystyle X(e)-eM^{*}(e,Y)+F(r-r^{*})=0} ≪国際収支の均衡条件(BP曲線)≫

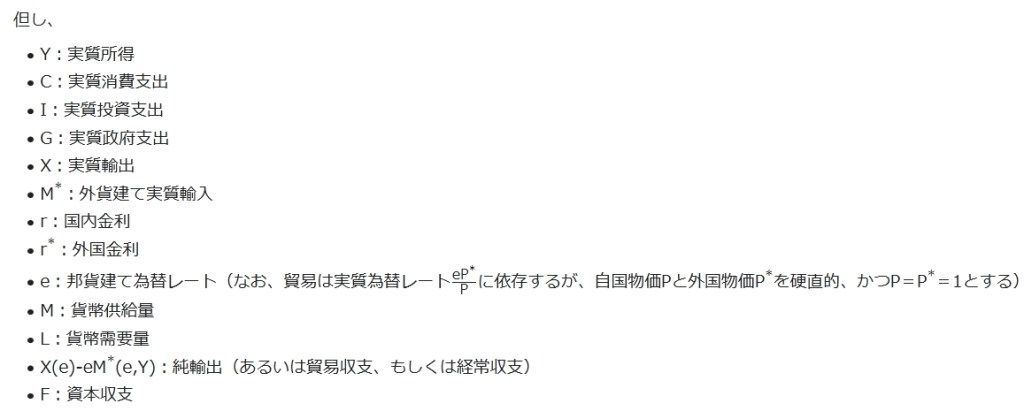

但し、

Y:実質所得

C:実質消費支出

I:実質投資支出

G:実質政府支出

X:実質輸出

M*:外貨建て実質輸入

r:国内金利

r*:外国金利

e:邦貨建て為替レート(なお、貿易は実質為替レートeP*/Pに依存するが、自国物価Pと外国物価P*を硬直的、かつP=P*=1とする)

M:貨幣供給量

L:貨幣需要量

X(e)-eM*(e,Y):純輸出(あるいは貿易収支、もしくは経常収支)

F:資本収支

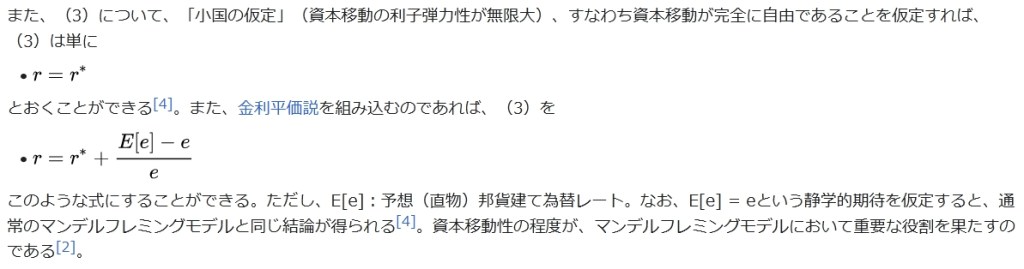

また、(3)について、「小国の仮定」(資本移動の利子弾力性が無限大)、すなわち資本移動が完全に自由であることを仮定すれば、(3)は単に

r = r ∗ {\displaystyle r=r^{*}}

とおくことができる[4]。 また、金利平価説を組み込むのであれば、(3)を

r = r ∗ + E [ e ] − e e {\displaystyle r=r^{*}+{\frac {E[e]-e}{e}}}

このような式にすることができる。

ただし、E[e]:予想(直物)邦貨建て為替レート。

なお、E[e] = eという静学的期待を仮定すると、通常のマンデルフレミングモデルと同じ結論が得られる[4]。 資本移動性の程度が、マンデルフレミングモデルにおいて重要な役割を果たすのである[2]。

≪IS曲線≫では、財市場における均衡に加えて、経常収支が勘案される。

また、自国の経済規模が相対的に小さいので、経済活動が外国の経済活動に大きな影響を与えることはないという小国の仮定を用いている。

現実の経済において、日本やアメリカなど大国の経済活動が世界に影響を与えているが、金利に関しては資本がグローバルに大量移動する時代には、金利は国内事情だけで決まるわけではなく、世界の金融市場の影響を受けるため、小国の仮定は妥当である[5]。

比較的短期の政策効果の分析に用いられるマンデルフレミングモデルには、

開放小国の短期の政策効果を分析するために構築されている

IS-LMモデルの開放経済版であり、経常(貿易)収支と資本収支の決定式を含んでいる

経常収支は、内外の産出量・為替レートで決定されると仮定されている一方で、資本収支は、自国と他国の金利格差によってのみ決定されると仮定されている

という特徴がある[6]。

マンデルフレミングモデルは、ある意味で非常に制限的な諸仮定のもとに構築されているため、このモデルで経済政策の効果を考察する際には、十分な注意が必要である[7]。

マンデルフレミングモデルは、開放経済モデルとしては重大な問題を抱えており、為替レートを無視して金利のみで資本移動が起こるという仮説は間違いであるが、その後のマンデルの後継者たちによってこうした欠点は修正されている[8]。

固定相場制下でのモデルの運用

固定相場制では外国為替の需給にかかわりなく、為替レートを一定に保持する必要があり、財政政策か金融政策のどちらかを割り当てなければならない。

財政政策を割り当てればGが、金融政策を割り当てればMが内生変数である。

しかし、理論上ではGを調整して固定相場制度を維持することはできないので、Mを内生変数として考える。

このため、貨幣供給は固定相場制の維持に用いられ、この意味で金融政策は無効である。

IS-LM図(IS-LM分析)では、マネーサプライの増加はLM曲線を右シフトさせ国内の金利を低下させるので、資本の流出が発生し、その結果、貨幣市場への資本の超過供給は打ち消され、当初の産出・金利の水準となるまでLM曲線が左にシフトして均衡するからだ。

拡張的財政政策では、IS曲線が単純に右シフトし、金利裁定(先物取引における均衡金利の性質)による均衡金利の回復力によってLM曲線もまた右シフトする。そのため、財政政策の産出拡大効果は閉鎖経済の場合より大きくなる。

変動相場制下でのモデルの運用

変動相場制の下では、経常収支の黒字は資本収支の赤字を意味する。

換言すると、経常収支の黒字が継続する限り、対外純資産の増加が続く。

外国債券は民間部門が保有する資産の一部を構成する。

さらに、ここでは暗黙のうちに、外国債券と国内債券と完全に代替的であるという仮定を置く。

すなわち自国通貨建て債券と外貨建て債券の期待収益率が等しい(資産の完全代替性)という仮定である。

現実には国債などの債券にはリスクがあるので、リスクテイクを恐れる投資家は、政府支出増で金利が上がってもそこへ投資することを躊躇する場合がある。

このため、完全な資産代替性が成立しているという仮定の下に、対外純資産の増加は、債券市場に超過供給を、貨幣市場に超過需要をもたらし、LM曲線を左下方にシフトさせるであろう。

LM曲線のシフトは、経常収支が均衡するまで続く。

こうして、長期均衡は、IS曲線とLM曲線の交点において経常収支が均衡するときに達成される。

財政政策は、金利上昇に伴う消費や投資の落ち込みというクラウディングアウトだけではなく、通貨高による純輸出の減少という形によって効果が小さくなる。

財政拡大は金利を上昇させる圧力を発生させるが、これは開放経済においては他国からの資金の流入を呼ぶこととなる。

この資金流入によって金利は一定に保たれる一方で、変動相場制では自国通貨が増価することになる。

自国通貨高は輸出減と輸入増をもたらすため外需が減少し、財政拡大によって増えた内需を相殺することになる[9]。

1980年代前半、アメリカでドルが強くなりすぎた原因の1つに、ロナルド・レーガン大統領のサプライサイド経済学による法人税・所得税の大幅減税があった[10]。

その結果生じた財政赤字の膨張が、アメリカの長期金利を上昇させ、それがアメリカへの資本流入を呼び、ドルが過大評価されるようになった[10]。

この問題解明には、為替レートを内生化したマンデル・フレミングの理論構造が当てはまり、当時その大国版をモデル化した世界経済モデルを使って、シミュレーション分析が盛んに行われた(日本の経済企画庁、アメリカの連邦準備制度、経済協力開発機構など)[10]。

逆に、金融政策は、為替レートの変更に伴う外需増減を通じてIS曲線も移動させるため、変動相場制下では効果が高まる。

なお、上記の財政政策が無効となるプロセスにおいては、金利上昇を打ち消すように[要出典]海外からの資金流入が起こるため、金利上昇自体は観察されない[要出典]ことに注意が必要である(観察されるのは通貨高である)。

すなわち、金利上昇が見られないことを以てして、財政政策は効果が大きい、あるいはマンデルフレミングモデルは成立していないと言うことはできない。

自国通貨高になった後は、購買力が上がり輸入が増加し、自国通貨安傾向になるようにバランスされると考えられるが、物価を外因とした短期モデルであるため、それらの影響は考察しない。

日本における公共投資乗数は、1950-1972年までは、1年目は2.3、2年目で4.5程度であったが、変動相場制後の1973年からは1年目は1.4、2年目で1.9程度に低下した[9]。

資本の国際間移動の完了した1980年代以降は公共投資乗数は、それ以上の低下はなく変化はない[9]。

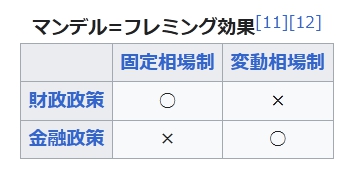

マンデル=フレミング効果[11][12] 固定相場制 変動相場制

財政政策 ○ ×

金融政策 × ○

完全資本移動という極端な想定のもとでは、固定相場制の場合と変動相場制の場合、財政政策と金融政策の有効性の序列は180度入れ替わる[13]。

クラウディングアウト

詳細は「クラウディングアウト」を参照

公共事業が増加すると、投資乗数効果が働きGDPが拡大していく[14]。

GDPが拡大する過程で取引が活発になるため、貨幣が必要になり、企業は取引に必要な貨幣を調達するため銀行から借り入れるが、銀行からの借り入れ需要が大きくなると、貸出金利は上昇する[15]。

また、銀行の貸出金利のほかに社債などの事業債の金利も上昇していく[15]。

政府支出の増加によって金利が上昇し、民間の投資を減少させる効果をクラウディングアウト効果(閉め出し効果)という[15]。

政府支出の増加が大きいほど、クラウディングアウト効果も大きくなり、総需要を増やしGDPが拡大させる効果も小さくなるとされている[16]。

クラウディングアウト効果を、国際経済にまで拡張させたものが「マンデルフレミング効果」である[17]。

国際間の資本移動が金利の変化に非常に敏感な場合、クラウディングアウト効果は非常に強く働き、財政政策の効果の一切を打ち消すこともある[18]。

マサチューセッツ・アベニュー・モデル

マサチューセッツ・アベニュー・モデルとは、経済学者のポール・クルーグマンが、マンデル・フレミング・モデルに、市場での期待が現実の為替レートに影響を与えるという考え方を加えた理論である[19]。

マサチューセッツ・アベニュー・モデルを支持する経済学者にローレンス・サマーズ、アラン・ブラインダー、ジャネット・イエレンなどがいる[20]。

国際金融のトリレンマ

詳細は「国際金融のトリレンマ」を参照

国際金融のトリレンマはマンデル・フレミング・モデルを拡張したものであり、一国において、自由な資本移動、独立した金融政策、固定相場制という3つの目標を同時に達成することができないとする説[21]。

モデルへの批判

ノーベル経済学賞受賞者であるジェームズ・トービンによれば、マンデルフレミングモデル成立のための必要条件[22]として、資産需要方程式は為替レートと独立であること、ストック需要と実在ストックとが等しいことが挙げられるが、現実にはそれが暗黙のうちに無視されていることを指摘する。

さらに為替レートは当該国間の金利差のみならず、資産市場でのポートフォリオ選好にも影響を受ける。

例えば資産家、投資家が外貨建て資産を得ようとする場合はそれらの決済による自国通貨安傾向になる。

この場合、LM曲線がもはや垂直でなくなることを意味し、政府による財政支出の自国GDP押し上げ効果は大きくなる。

マンデルフレミングモデルの適用における留意点

マンデルフレミングモデルは小国開放経済モデルであり、資本移動の自由が完全であることが仮定されている[23]。

よって、自国の行動が世界的な金利にも影響を与える米国のような大国や、資本移動が完全に自由とは言えない国においては、マンデルフレミングモデルに基づく効果は減衰して表れることとなる。

たとえばアダム・ポーゼンは、英国のように日本よりも経済規模の小さく資本移動の自由が大きい国では、財政支出拡大の影響が外国に流出するため財政出動の効果が小さくなるとしている。

また、日本人はどんなに日本政府の公的債務が大きくなっても自分たちの資産を外貨建ての資産に移したりはしないので、結果的に財政支出の乗数は英国よりも高いとも述べている[24]。

自国および貿易相手国の双方が流動性の罠に陥って名目金利のゼロ下限に面した状況では、金利による調整に制約がかかることから財政政策の効果は大きくなり、財政乗数は1を上回ることが出来る[25]。

為替レート変動予測と期待収益率

「金利平価説#カバーなし金利平価」も参照

海外と国内の資産の完全代替性は小国の仮定をしたマンデルフレミングモデルが依拠する仮定の一つであり、この仮定に基づけば、市場での裁定取引によって海外の金利 i ⋆ {\displaystyle i^{\star }} と国内の金利 i {\displaystyle i}が等しくなる。

しかしながら現実には金利水準は海外と国内で乖離している。

投資家は期待収益率を考えながら投資をするので[26]、必ずしも現在の利率が高い国が投資対象になるわけではない[注釈 1]。

金利平価条件を考慮すれば、名目金利が高い国の通貨は将来的に減価する傾向にあるからである(一般的に外国為替市場は金利平価条件が成り立っている時に平衡状態に達する)。

ルディガー・ドーンブッシュ[27]は為替レートの予測値 e ′ {\displaystyle e’} が現在の国内の金利と貨幣の流通速度に与える影響について考察した。

まず国内の金利と海外の金利の関係は

i = i ⋆ + e ′ e − 1 {\displaystyle i=i^{\star }+{\frac {e'}{e}}-1}

である。

マンデルフレミングモデルでは見逃されていることだが[27]、短期的には将来レートの現在為替レート弾性値 σ {\displaystyle \sigma } が非弾性的である。

よって

d i d e = σ − 1 < 0 {\displaystyle {\frac {di}{de}}=\sigma -1<0\quad }

となる。国内の所得水準 y {\displaystyle y}は y = E ( i , y ) + T ( e , y ) {\displaystyle y=E(i,y)+T(e,y)} であり、これを為替レートに関して微分してやると

d y d e = ∂ E ∂ i d i d e + ∂ E ∂ y d y d e + ∂ T ∂ e + ∂ T ∂ y d y d e {\displaystyle {\frac {dy}{de}}={\frac {\partial E}{\partial i}}{\frac {di}{de}}+{\frac {\partial E}{\partial y}}{\frac {dy}{de}}+{\frac {\partial T}{\partial e}}+{\frac {\partial T}{\partial y}}{\frac {dy}{de}}}

d y d e = 1 1 − E y − T y ( E i d i d e + T e ) . {\displaystyle {\frac {dy}{de}}={\frac {1}{1-E_{y}-T_{y}}}\left(E_{i}{\frac {di}{de}}+T_{e}\right)\;.}

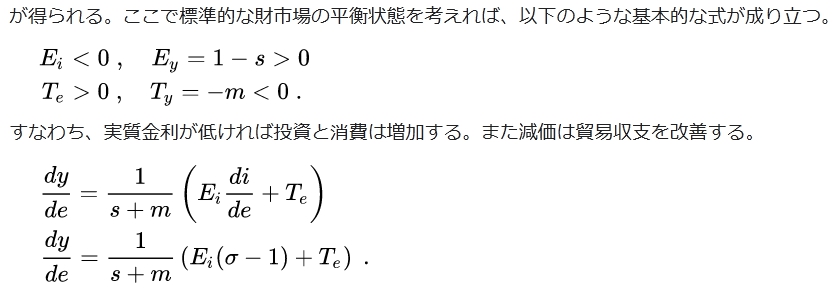

が得られる。

ここで標準的な財市場の平衡状態を考えれば、以下のような基本的な式が成り立つ。

E i < 0 , E y = 1 − s > 0 {\displaystyle E_{i}<0\;,\quad E_{y}=1-s>0}

T e > 0 , T y = − m < 0 . {\displaystyle T_{e}>0\;,\quad T_{y}=-m<0\;.}

すなわち、実質金利が低ければ投資と消費は増加する。また減価は貿易収支を改善する。

d y d e = 1 s + m ( E i d i d e + T e ) {\displaystyle {\frac {dy}{de}}={\frac {1}{s+m}}\left(E_{i}{\frac {di}{de}}+T_{e}\right)}

d y d e = 1 s + m ( E i ( σ − 1 ) + T e ) . {\displaystyle {\frac {dy}{de}}={\frac {1}{s+m}}\left(E_{i}(\sigma -1)+T_{e}\right)\;.}

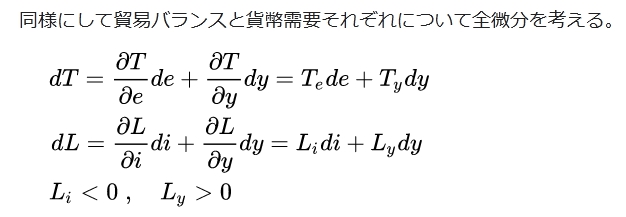

同様にして貿易バランスと貨幣需要それぞれについて全微分を考える。

d T = ∂ T ∂ e d e + ∂ T ∂ y d y = T e d e + T y d y {\displaystyle dT={\frac {\partial T}{\partial e}}de+{\frac {\partial T}{\partial y}}dy=T_{e}de+T_{y}dy}

d L = ∂ L ∂ i d i + ∂ L ∂ y d y = L i d i + L y d y {\displaystyle dL={\frac {\partial L}{\partial i}}di+{\frac {\partial L}{\partial y}}dy=L_{i}di+L_{y}dy}

L i < 0 , L y > 0 {\displaystyle L_{i}<0\;,\quad L_{y}>0}

ゆえに

d T d L = T e ( s + m ) + T y ( E i ( σ − 1 ) + T e ) L i ( σ − 1 ) ( s + m ) + L y ( E i ( σ − 1 ) + T e ) {\displaystyle {\frac {dT}{dL}}={\frac {T_{e}(s+m)+T_{y}(E_{i}(\sigma -1)+T_{e})}{L_{i}(\sigma -1)(s+m)+L_{y}(E_{i}(\sigma -1)+T_{e})}}}

d T d L = T e s + T y E i ( σ − 1 ) L i ( σ − 1 ) ( s + m ) + L y ( E i ( σ − 1 ) + T e ) . {\displaystyle {\frac {dT}{dL}}={\frac {T_{e}s+T_{y}E_{i}(\sigma -1)}{L_{i}(\sigma -1)(s+m)+L_{y}(E_{i}(\sigma -1)+T_{e})}}\;.}

という式が得られる。

この式の分母は正の値、分子は正または負の値である。

この結果が示すことは、短期的には金融政策が必ずしも貿易収支を改善させるわけではないということであるとしている。

これはマンデルフレミングモデルと相反する結果であるとしている。

ドーンブッシュは、それでも金融政策は効果的であると論じている。

というのも量的金融緩和政策は実質金利を低下させるからである。

短期的には、貨幣流通速度があがるために財政政策も有効であるとドーンブッシュは結論づけている[27]。

議論

経済学者の吉川洋は「財政政策は為替レートの変化を通じて純輸出を100%クラウディング・アウトするという結果が得られるのは、マンデル・モデルでは「為替レートの期待変化率」がゼロという特殊な仮定が設けられているからであり、こうした結論は非現実的である」と指摘している[28]。

経済学者の野口悠紀雄は「現代世界における金融政策は、国内投資を増加させるのではなく、為替レートを変化させる。

このこと自体は、マンデル=フレミング・モデルが予測していることであるが、教科書的モデルとは、次の2点で違う。

第1は、金利低下をもたらすメカニズムである。

マンデル=フレミング・モデルでは、マネーサプライの増加によってLM曲線が移動するために金利が低下するとしているが、そうではなく、中央銀行が長期国債を購入することの直接的な結果として金利が低下する。

第2に、マンデル=フレミング・モデルでは、為替が減価して輸出が増加するとしているが、それよりは、商品市場や海外の株価を上昇させる。

アメリカはガソリンに対する依存が高いので、原油価格が上昇すると、経済活動に悪影響が及ぶ。

これは、マクロ経済学の教科書が想定していない事態である。政策決定においても、十分に考慮されているとは言えない」と指摘している[29]。

日本

経済学者の原田泰は「1990年代以降、政府支出の増大で景気刺激策を行ったが、量的金融緩和政策をしていなかったので政府支出の効果はほとんどなかった」と指摘している [30]。

原田は「1990年代前半、不況対策として公共事業を増大させていたときには為替レートは上昇していた。

その後、公共事業を削減していたときには為替レートは下落した。

1997-1998年の不況に対して公共事業を増大したときには円高になった。

リーマンショック後の不況に対して公共事業を拡大したら円高になった」と指摘している[31]。

また原田は「金利の上昇によって円高となり輸出が減少するという因果の連鎖が、必ずしも現実に見えるわけではない。

円高で輸出が減少すれば、所得が減り金利は上昇しない。

金利が上がらないことはマンデルフレミングモデルが間違っていることの証明にはならない」と指摘している[32]。

経済学者の高橋洋一は「1990年代の日本は公共事業を連発したにもかかわらず、一向に景気は回復せず、巨額の国家債務だけが残ったのも、マンデル・フレミング理論で説明できる。

ただし、財政政策が発揮するケースもある。

それは、十分な金融政策がされているという条件が必要である。

つまり、金融政策が機能していれば、財政政策も意味を持つ」と指摘している[33]。

また高橋は「1995年当時、震災対応を踏まえた財政支出が決まり、それを先取りする形で震災後三カ月後には円高になっている。

そのときの円高は、その時点では過去最高値となるものだった。

マンデル=フレミング理論から見ると、もっと早く金融政策に踏み出していれば、そのときの円高は阻止できた」と指摘している[34][12]。

「財政政策は、円高要因になる」という議論について、高橋洋一は「十分な金融政策であれば、マンデル=フレミング効果はない。金融政策時の緊縮財政は、金融政策に大きなブレーキをかける」と指摘している[35]。

経済学者の野口旭は「マンデル=フレミング・モデルは不完全雇用の状態を想定しているため、日本の現状(2003年)のような場合役に立つ」と指摘している[36]。

野口悠紀雄は「マンデル=フレミング・モデルでは、金融政策をするとマネーストックが増えてLM曲線が右にシフトし、そのために金利が低下するとしている。

2003年からの日本で起きたことには、これとは違う側面もあった。

第1に、マネーストックが増加したわけではなかった。

第2に、日本の金融政策だけによって円安になったというよりは、円キャリー取引が誘発されたことによる面が強い。

そしてこの背後には、アメリカの金利が2005年頃から急上昇したことがある[29]」

「標準的なマンデル=フレミング・モデルでは、金融緩和によって金利がいったんは国際水準より低下するが、その後有効需要の増大にともなって上昇し、資本流入が起きて円高が進むとされているのである。

しかし、実際には為替介入によって、この段階が阻止された。

そして、マンデル=フレミング・モデルの予測とは異なり、金利が国際水準より低く、円安になった状態が継続した。このため輸出が増大し続けたのである[37]」と指摘している。

脚注

[脚注の使い方]

注釈

^ 例えば仮に現在のレートが1米ドル100円であり、金利10%の米ドル建て貯金に1000円投資したとする。

1年後にはこの貯金が11米ドルとなる。

だが、1年後に仮に円の増価が起き、為替レートが1米ドル1円になったとすると円に回収した際に11円になってしまう。

一方で、金利5%の円建て貯金に1000円投資すれば1年後に1050円となり、結果的に低金利の国に投資をしたほうがリターンが大きいことになる。

これは金利の差が必ずしも投資の第一の決定要因にはならないことを例証している。

出典

^ 高橋洋一 『高橋教授の経済超入門』 アスペクト、2011年、158頁。

^ a b c 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、229頁。

^ 横山将義(1994)「マンデル=フレミング・モデルと保護貿易」『早稲田商学』第358号、173-174ページ。

^ a b 京都大学授業資料。

^ 中谷巌 『入門マクロ経済学』 日本評論社・第5版、2007年、167頁。

^ 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、242頁。

^ 石井安憲・清野一治・秋葉弘哉・須田美矢子・和気洋子・セルゲイ・ブラギンスキー 『入門・国際経済学』 有斐閣、1999年、243頁。

^ 伊藤元重 『マクロ経済学』 日本評論社、2002年、352頁。

^ a b c 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、208頁。

^ a b c 8000億ドルの経常赤字を解決するパン・パシフィック合意RIETI 週刊エコノミスト 2006年8月14日号

^ 高橋洋一 『この経済政策が日本を殺す』 扶桑社〈扶桑社新書〉、2011年、3頁。

^ a b 財務省主導の「復旧」ではダメ!「復興」は新設する「東北州」に任せ、福島に国会と霞ヶ関を移転せよ 円高に苦しんだ阪神大震災の過ちを繰り返すな現代ビジネス 2011年03月28日

^ 浅田統一郎 『マクロ経済学基礎講義』 中央経済社・第2版、2005年、179頁。

^ 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、205-206頁。

^ a b c 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、206頁。

^ 岩田規久男 『マクロ経済学を学ぶ』 筑摩書房〈ちくま新書〉、1996年、207頁。

^ 橘木俊詔 『朝日おとなの学びなおし 経済学 課題解明の経済学史』 朝日新聞出版、2012年、140頁。

^ 伊藤元重 『マクロ経済学』 日本評論社、2002年、353頁。

^ マサチューセッツ・アベニュー・モデル(Massachusetts avenue model) とはコトバンク

^ ポール・クルーグマン 『通貨政策の経済学-マサチューセッツ・アベニュー・モデル』 東洋経済新報社、1998年、24頁。

^ 中国は対ドル安定の政策を持続させるべきか- ノーベル賞受賞者としてのマンデルVs若きマンデル -RIETI 2006年10月27日

^ The short-run macroeconomics of floating exchanging rates: an exposition James Tobin, Jorge B. De Macedo North-Holland 1980

^ Aggregate demand in the open economy Derick Boyd

^ The realities and the relevance of Japan's Great Recession Adam S. Posen, 24 May 2010

^ The fiscal multiplier and spillover in a global liquidity trap I. Fujiwara, K. Ueda (April 2012)

^ P.R. Krugman, M. Obstfeld, クルーグマンの国際経済学 理論と政策 下 金融編、山本章子訳、第8版、2011、ピアソン

^ a b c R. Dornbusch, Journal of International Economics 6, 231-244 (1976)

^ 吉川洋 『マクロ経済学 第2版』 岩波書店、2001年、152頁。

^ a b 野口悠紀雄の「経済大転換論」 アメリカQE(量的緩和)が円高をもたらしたダイヤモンド・オンライン 2012年3月29日

^ 公共事業が持つ景気抑制効果 第2の矢の再考をWEDGE Infinity(ウェッジ) 2014年4月2日

^ コラム 円高対策なのか、円高後対策なのか大和総研グループ 2010年10月7日

^ [アベノミクス第二の矢]ついに暴かれた公共事業の効果〔1〕PHPビジネスオンライン衆知 2014年5月10日

^ 高橋洋一 『この金融政策が日本経済を救う』 光文社〈光文社新書〉、2008年、32-33頁。

^ 高橋洋一 『この経済政策が日本を殺す』 扶桑社〈扶桑社新書〉、2011年、4頁。

^ 政治・社会 【日本の解き方】増税をサポートした経済学者の責任 財務省にとっては“弾よけ” (1/2ページ)ZAKZAK 2014年8月21日

^ 田中秀臣・野口旭・若田部昌澄編 『エコノミスト・ミシュラン』 太田出版、2003年、116頁。

^ 野口悠紀雄の「震災復興とグローバル経済〜〜日本の選択」(野口悠紀雄の「経済危機後の大転換〜〜ニッポンの選択」 (第11回)日本のマクロ政策、金融緩和と緊縮財政東洋経済オンライン 2010年4月19日

関連項目

マクロ経済学

国際経済学

IS-LM分析

AD-AS分析

45度線分析

国際金融のトリレンマ

テイラー・溝口介入

外部リンク

『マンデル‐フレミングモデル』 - コトバンク

カテゴリ:

マクロ経済学経済学のモデル国際経済学経済学のエポニム

最終更新 2024年3月8日 (金) 20:50 (日時は個人設定で未設定ならばUTC)。

テキストはクリエイティブ・コモンズ 表示-継承ライセンスのもとで利用できます。追加の条件が適用される場合があります。詳細については利用規約を参照してください。』