相続は早めに対策を!相続の基礎知識と手続き・注意点

https://www.bk.mufg.jp/sonaeru/souzoku/column/001/index.html

※ いずれ、マメに連絡取って、ある程度「親の財産状況」を把握しておこう…。

※ 昨今では、FX取引とか、オンライン取引とかで、「思わぬ負債」を抱えているケースもあるからな…。

※ しかも、ご本人の「認知機能が落ちている」ケースもある…。

※ 「オレは、まだまだ大丈夫。」…。そう言っている親が、一番危うい…。

※ まあ、オレ自身も、「相当危うい」状態になっているが…。

※ 昨日も、ガスコンロの火が、点けっぱなしだった…。

※ 相続人には、「2系統」ある。配偶者相続人と血族相続人だ。

配偶者相続人は、常に相続人となるが、血族相続人には、「順位」がある。

※ 先順位の血族相続人がいる場合、相続人になれない。

※ そして、配偶者相続人の「相続分」は、血族相続人の「誰と」相続人になるのかで、「割合」が違ってくる。

『相続手続きは円満かつ円滑にすすめたいものです。

しかし、事前の相続対策が不十分な場合、親族内でトラブルになってしまうかもしれません。相続の際にトラブルが発生しないよう、しっかり相続対策をしておきましょう。

ここでは、相続の種類や方法などの基礎知識のほか、相続時の注意点について解説します。

目次

相続とは?

相続の種類

相続対象となる財産とは?

遺産を受け取れる人とは?

相続においての注意点

相続の手続きと流れ

できるだけ生前に相続対策を

相続のご相談は三菱UFJ銀行へ

相続とは?

相続とは、相続人が被相続人(亡くなった人)から財産を引き継ぐことです。相続は法律上で相続することが決まっている法定相続人への相続と、法定相続人以外への遺贈があります。

相続の方法には、大きく分けて「単純承認」「限定承認」「相続放棄」の3種類があります。

単純承認

単純承認とは、相続人が被相続人のプラスの財産もマイナスの財産も引き継ぐことです。特に手続きを行わなければ、単純承認となります。

限定承認

限定承認とは、被相続人の債務がどの程度かわからず、財産が残る可能性もあるなどの場合、相続人が相続したプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法です。相続した財産以上に債務を引き受ける必要はありません。

相続はプラスの財産だけではなく、借入金や未払金などのマイナスの財産を引き継ぐこともあります。しかし、限定承認を行えば、相続財産の範囲内でマイナスの財産を引き継げばよいため、相続人は必要な財産を手元に残すことができます。

ただし、限定承認の場合は、相続人全員で家庭裁判所へ申し立てを行わなければなりません。また、相続開始を知った日から3ヵ月以内に家庭裁判所での手続きが必要です。

相続放棄

相続放棄は、相続人が被相続人の財産や債務を相続する権利を放棄することです。マイナスの財産が多く、引き継ぎたくない場合には、相続をすべて放棄することができます。

また、限定承認と同様、相続開始を知った日から3ヵ月以内に家庭裁判所での手続きが必要です。

相続の種類

相続の種類には、「遺言による相続」「遺産分割協議による相続」「遺産分割調停」の3つがあります。

遺言による相続

遺言による相続とは、遺言書がある場合に、法定相続よりも遺言書の内容が優先される相続方法です。

一般的に使われる遺言の形式には、被相続人となる人が自分で書く「自筆証書遺言」、公証人が作成する「公正証書遺言」、自筆の遺言の内容を秘密にしたまま公証人と証人に証明してもらう「秘密証書遺言」があります。それぞれ特徴が異なるため、しっかりと理解した上で作成しましょう。

また、遺言書が残っていたとしても、認知症などで判断力が鈍っているような状況で書かれた場合は、遺言書が無効になることもあります。

遺言による相続については、以下の記事をご確認ください。

遺言書とは?作成が必要な状況や作成例、作成すべき理由などについて

遺産分割協議による相続

遺産分割協議による相続とは、相続人全員で遺産分割の協議を行った上で分割する相続方法です。遺言書がない場合に遺産分割協議を行います。

遺産分割協議は、相続人全員で話し合い、全員が納得したら遺産分割協議書を作成して遺産を分割します。この遺産分割協議書には、法定相続人全員の署名と実印の押印が必要です。

遺産分割協議による相続については、以下の記事をご確認ください。

遺産分割協議書とは?作成の流れや手続きを解説

遺産分割調停・審判による相続

遺産分割調停とは、遺産分割協議で全員の納得が得られない場合に家庭裁判所へ申し立てを行い、合意を目指す方法です。なお、遺産分割調停でも合意できない場合は、強制力のある遺産分割審判に移行します。

よくある相続トラブルの事例と対策については、以下の記事をご確認ください。

遺産相続でよくあるトラブルとは?事例と対策を紹介

相続対象となる財産とは?

相続対象となる財産についての民法上の記載は、原則として「被相続人の財産に属した一切の権利義務」です。この点、相続税法の規定に則って、どのようなものが相続対象の財産となるのか解説しましょう。

相続財産

相続財産には、経済的価値のあるものすべてが含まれます。その中には、現金や不動産などのプラスの財産だけでなく、借入金などのマイナスの財産も含まれます。

それぞれの財産には、下記のようなものが含まれます。

プラスの財産

現金、預貯金、有価証券、不動産、不動産上の権利(借地権・地上権など)、動産(自動車・貴金属など)、ゴルフ会員権、リゾート会員権 など

プラスの財産のうちの非課税財産

墓や仏壇、仏具、寄付財産、非課税限度額内で相続人が受け取る生命保険金・死亡退職金 など

マイナスの財産

被相続人にかかる借入金、未払金、葬儀費用 など

みなし相続財産

みなし相続財産とは、民法上の相続または遺贈によって取得した財産でなくても、被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などを、相続または遺贈などによって取得したものとみなし、相続税の課税対象とされる財産のことをいいます。

遺産を受け取れる人とは?

被相続人の財産を相続できるのは、法定相続人と受遺者です。それぞれ誰が対象となるのかについて、解説しましょう。

法定相続人の範囲と相続分

被相続人の財産を相続できる法定相続人は、民法によって決まっています。

配偶者と、被相続人の血族が法定相続人となりますが、血族には相続順位が定められており、それによって相続分が変わります。

配偶者は常に相続人となり、相続順位は下記のとおりです。

第1順位:子ども、代襲相続人(直系卑属)

第2順位:両親、祖父母(直系尊属)

第3順位:兄弟姉妹(傍系血族)

■相続人の範囲と相続順位

相続人の範囲と相続順位

例えば、被相続人に配偶者、子ども、両親、兄弟がいる場合に相続が発生したら、配偶者・子どもが法定相続人となります。上位の相続順位の人がいる場合、下位の相続順位の人は法定相続人になりません。

配偶者がいる場合の相続分の割合は、下記の表のとおりです。

■配偶者がいる場合の相続分割合

配偶者がいる場合の相続分割合

法定相続人が配偶者と子どもが複数人の場合には、子どもの法定相続分を人数で割ります。子どもが2人であれば、子ども1人あたりの法定相続分は4分の1ずつです。前の配偶者との間に子どもがいる場合、その子どもも同じく法定相続人になります。

また、配偶者がいない場合は、上位の相続順位の人がすべて相続します。例えば、配偶者がおらず第1順位の子どもが2人いれば、子ども2人で財産を均等に分けることになり、相続分は2分の1ずつです。

なお、被相続人の子どもが被相続人の死亡以前に亡くなっている場合でも、その子ども(被相続人の孫)がいる場合には、被相続人の孫が子どもの代わりに相続(代襲相続)します。代襲相続でも、子どもへの相続と同じ割合で孫が相続します。

法定相続人の範囲と相続分については、以下の記事をご確認ください。

法定相続人とは?確認方法や相続分について事例を交えて解説

法定相続人以外への承継

相続が発生したら、基本的に法定相続人が財産を相続することになります。しかし、遺言書に第三者への遺贈や寄付について記載しておけば、法定相続人以外を受遺者として、財産を承継させることが可能です。

例えば、家族に後継者がいない経営者が、後継者となる社員や役員に会社の株式などを承継させるケースがあります。

未成年者への相続

未成年でも、法定相続人であれば財産を相続することができます。ただし、未成年者は遺産分割協議に加わることができないため、代理人を立てなければなりません。

通常は親が代理人となりますが、親も法定相続人となっている場合は親子の間で利益が相反してしまいます。このような場合は、特別代理人の選任を家庭裁判所へ申し立てます。

特別代理人は、未成年の法定相続人の代わりに遺産分割協議や相続手続きを行います。

相続においての注意点

相続において注意したい点はたくさんありますが、特に誰がどの程度相続するかということは、場合によってはトラブルにつながりやすくなります。どのようなことに注意したほうがよいか、確認しておきましょう。

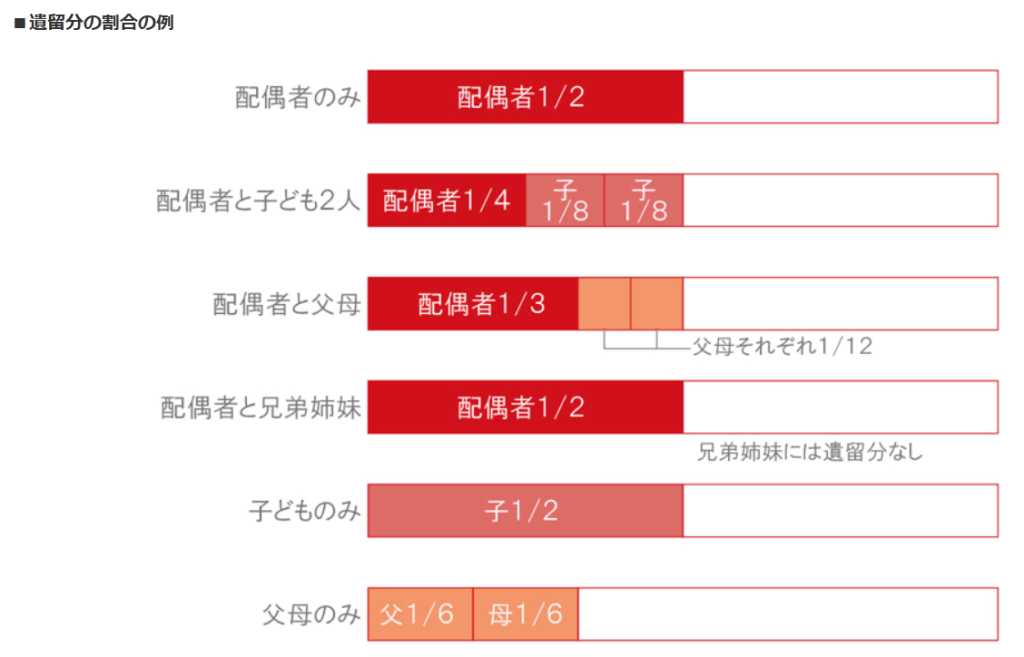

最低限相続できる範囲を定めた遺留分

法定相続人には、遺留分という一定割合の財産を確保する権利があります。例えば、被相続人が「相続財産はすべて(相続人以外に)寄付する」と遺言書に記していたとしても、法定相続人は遺留分を請求することが可能です。

ただし、遺留分を請求できるのは、下記にあたる人のみです。兄弟姉妹には、遺留分の権利はありません。

配偶者

子ども、代襲相続人(直系卑属)

両親、祖父母(直系尊属)

■遺留分の割合の例

法定相続分(割合)の例

相続人に対して特別寄与料の請求が認められる

被相続人に献身的な介護を行い、被相続人の財産の維持・増加に特別の寄与をしたと認められた人に対してその貢献を遺産分割に反映させるのが寄与分です。寄与分は相続人にのみ与えられる権利です。

2019年7月1日に施行された改正民法では、相続人以外の親族の貢献に報いるため、特別寄与料の制度が設けられました。

例えば、被相続人を無償で長年介護してきた長男の妻は法定相続人ではありませんが、被相続人への貢献が認められれば、ほかの相続人に対して特別寄与料を請求することができます。特別寄与料を請求するためには、介護日誌などの証拠を残しておくといいでしょう。

トラブルを避けるためにも、介護を受ける被相続人が、介護に尽くしてくれている人にも財産を渡すよう遺言に記載しておくと安心です。

相続・遺言・遺産整理のご相談

店舗での相談予約はこちら

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

0120-222-919

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

相続の手続きと流れ

相続ではさまざまな手続きが必要です。期限が定められているものも多いため、手続きの流れを把握して順番に進めていくようにしましょう。

相続に関する主な手続きの流れは、下記の表のとおりです。

7日以内 死亡届の提出

10~14日以内 公的年金・健康保険の手続き

(厚生年金は10日以内)

なるべく早く 死亡保険金の請求手続き

公共料金等の引き落とし口座の変更など

相続人の確定・戸籍謄本などの取得

遺言書の有無の確認

自筆証書遺言の検認手続き

相続財産の調査、把握

3ヵ月以内 相続放棄・限定承認・単純承認の選択と家庭裁判所への申述

4ヵ月以内 被相続人の所得税の申告・納付(準確定申告)

速やかに 遺産分割協議の実施(遺言書がない場合)

遺産分割協議の際の特別代理人の選任

遺産分割協議書の作成(遺言書がない場合)

預貯金・有価証券などの解約や名義変更・換金

不動産の所有権移転登記

各種名義変更

10ヵ月以内 相続税の申告・納付

死亡届の提出(※ これを届けないと、「火葬」の許可が降りない。通常、届け出と引き換えに「火葬許可書」を出してくれる。)

死亡届は亡くなった事実を知った日から7日以内に、被相続人の本籍地・死亡地または届出人の所在地の市区町村役場に届出をします。届出人は被相続人の親族や同居人などですが、提出は葬儀社が代行することもあります。

公的年金・健康保険の手続き

被相続人が公的年金を受けていた場合は、支給を止める手続きが必要です。国民年金は14日以内に、厚生年金は10日以内に年金事務所などで手続きをします。死亡した月までの年金で未支給のものは同一生計の遺族が受け取れるため、あわせて手続きをしましょう。

健康保険についても資格喪失の届け出が必要です。被相続人が国民健康保険、後期高齢者医療制度に加入していた場合は、14日以内に市区町村役場に届け出ます。被相続人が会社の健康保険に加入していた場合は、勤務先に手続き方法を確認してください。

死亡保険金の請求手続き

被相続人が生命保険の被保険者であった場合は、死亡保険金が支払われます。死亡保険金を受け取るには、契約上の受取人が保険会社に請求します。保険金の請求には保険証券や死亡診断書などが必要です。

公共料金等の引き落とし口座の変更など

被相続人が電気、ガス、水道、NHK、固定電話、携帯電話、インターネット回線などの契約者であった場合は、名義変更や引き落とし口座の変更が必要です。亡くなった人の預金口座は、相続の届け出後、引き落としができなくなるため、各事業者に連絡して可能な限り早めに手続きを行いましょう。

相続人の確定・戸籍謄本などの取得

誰が法定相続人になるかを確定するために戸籍謄本を取得します。相続人を確定するためには、「被相続人の出生から死亡までの連続した戸籍謄本」が必要です。家族構成によっては、これ以外にも戸籍謄本が必要になる場合があります。

戸籍謄本は本籍地の市区町村役場で取得します。本籍地が異動している場合は前の本籍地でも取得する必要があり、必要な戸籍謄本がすべて揃うまで時間がかかることもあります。

(※ ちょっと、費用がかかるが、司法書士さんに依頼して、法務局で「相続関係証明情報(書)」というものを、取ってもらうと、何かと便利。

そうでないと、金融機関での手続きで、「手書き」の相続関係図というものの記入を要求されるハメになる。)

相続手続きでは「相続人全員の現在の戸籍謄本」も必要になるので、あわせて取得しておきましょう。(※ 上記の、「~情報」で代用できる)

遺言書の有無の確認

遺言書の有無は相続の進め方に大きく影響します。そのため、被相続人が作成した遺言書が残されていないか確認しましょう。

自宅などに自筆証書遺言や秘密証書遺言がないか探すほか、自筆証書遺言が保管されていないかは近くの法務局で、公正証書遺言の有無は近くの公証役場でそれぞれ確認します。

自筆証書遺言の検認手続き

自筆証書遺言と秘密証書遺言は、家庭裁判所で検認を受けなければなりません。検認とは、遺言書の内容を明確にして偽造・変造を防止する手続きです。

なお、公正証書遺言と法務局で保管されていた自筆証書遺言は検認不要です。

相続財産の調査、把握

遺産分割の対象になる財産がどれぐらいあるかを把握するために、被相続人が持っていた財産をくまなく調査します。

現金、預金、不動産のほか、負債がないかも調べます。

預金通帳や不動産の権利証(登記済証、登記識別情報)を探すほか、被相続人に届いた郵便物も探してみましょう。

金融機関からの郵便物があれば、被相続人がどの金融機関と取引していたかがわかります。固定資産税の納税通知書があれば、土地や建物の所在がわかります。

相続放棄・限定承認・単純承認の選択

被相続人に負債があるなどの理由で相続放棄または限定承認をする場合は、相続開始を知ったときから3ヵ月以内に家庭裁判所で手続きをしなければなりません。相続放棄や限定承認をするかどうかを判断するためには、上記の相続財産の調査、把握が重要になります。

単純承認をする場合は、特に手続きはありません。

被相続人の所得税の申告・納付(準確定申告)

被相続人が生前に確定申告を行っていた場合は、相続人が代わりに死亡した年の確定申告(準確定申告)を行う必要があります。申告・納付の期限は相続の開始があったことを知った日の翌日から4ヵ月以内です。

被相続人が過年度の確定申告をしていなかった場合は、過年度の申告も必要です。

遺産分割協議の実施(遺言書がない場合)

遺言書がない場合は、相続人全員で遺産分割協議をして被相続人の財産をどのように引き継ぐかを決めます。

遺産分割協議に期限はありませんが、相続税の申告期限が死亡後10ヵ月となっているため、速やかに行うことをおすすめします。

遺産分割協議の際の特別代理人の選任

未成年の法定相続人がいて親も同様に法定相続人である場合は、家庭裁判所に申し立てて特別代理人を選任する必要があります。特別代理人は法定相続人である未成年者の代わりに遺産分割協議や相続手続きを行います。

遺産分割協議書の作成(遺言書がない場合)

遺産分割協議がまとまれば、協議の内容を記した「遺産分割協議書」を作成します。遺産分割協議書には相続人全員が署名し、実印を捺印します。

預貯金・有価証券などの解約や名義変更・換金

遺産分割協議書を作成したら、預貯金や有価証券などの解約や名義変更を行います。これらの手続きでは、遺産分割協議書が必要になることがあります。遺言書がある場合は、遺言書を持参して手続きをします。

不動産の所有権移転登記

相続財産に不動産があれば、不動産の所在地を管轄する法務局で相続による所有権移転登記(相続登記)を行います。

(※ 法改正により、相続登記は、実質「強制」となった(全国的に、「空き家」が問題になったため。一定期間内に、相続登記しないと、「過料」を徴収されることになった)※『 https://houmukyoku.moj.go.jp/tokyo/page000275.html

令和6年4月1日から、相続登記の申請が義務化されます。

(1)相続(遺言も含みます。)によって不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記の申請をしなければなりません。

(2)遺産分割が成立した場合には、これによって不動産を取得した相続人は、遺産分割が成立した日から3年以内に、相続登記をしなければなりません。

(1)と(2)のいずれについても、正当な理由(※)なく義務に違反した場合は10万円以下の過料(行政上のペナルティ)の適用対象となります。

なお、令和6年4月1日より以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象となります。不動産を相続したら、お早めに登記の申請をしましょう。

(※)相続人が極めて多数に上り、戸籍謄本等の資料収集や他の相続人の把握に多くの時間を要するケースなど。』

各種名義変更

ゴルフ会員権や自宅の火災保険、自動車など名義変更が必要なものがあれば、必要に応じて手続きをします。

ゴルフ会員権の名義変更手続きはゴルフ場の運営会社などに、火災保険の名義変更手続きは加入先の保険会社にそれぞれ連絡して行います。自動車の名義変更手続きは、普通自動車は運輸支局または自動車検査登録事務所で、軽自動車は軽自動車検査協会の事務所・支所で行います。

相続税の申告・納付

相続財産が一定額を超えて相続税の申告・納付が必要な場合は、相続開始を知った日の翌日から10ヵ月以内に手続きをしなければなりません。

相続税の計算や申告・納付は自分で行うこともできます。しかし、相続財産の評価や税額計算は適用する特例によって大きく税額が異なる場合もあるほか、計算の誤りで追徴課税される可能性などもあるため、税理士に相談することをおすすめします。

できるだけ生前に相続対策を

生前は家族の仲が良かったとしても、遺産相続のトラブルから関係が悪くなってしまうことも少なくありません。

相続税の納付期限は、相続開始を知った日の翌日から10ヵ月以内ですが、葬儀と並行して準備をしたり、話し合いや書類の取り寄せなどをしたりで、意外と早く時間が過ぎてしまうものです。

自分の家族は大丈夫だと思わず、できるだけ早めに準備をしておきましょう。

最後に、残される家族のために準備しておきたい相続対策について紹介します。

非課税枠を活用して生前贈与する

生前に贈与という形であれば、非課税枠を活用して財産を渡すことができます。

一定額以上の現金や不動産などの財産を生前贈与する場合には、受贈者に贈与税が課税されますが、暦年贈与であれば年間110万円以内は贈与税が課税されません(※)。なお、複数年の贈与を一度に約束する定期贈与と認定された場合は、複数年の合計額に贈与税が課税されることがあります。また、婚姻20年以上の夫婦間で認められている贈与税の配偶者控除であれば、居住用不動産を贈与した場合に最高2,000万円まで控除されます。

ただし、贈与を行う場合は、誰にどれくらい贈与したのかをまとめておくとよいでしょう。ほかの相続人が贈与に不満を持ち、いざ相続となったときにトラブルにならないよう、十分注意してください。

相続時精算課税制度においても、2024年1月1日以後の贈与から暦年課税の基礎控除とは別に毎年110万円までの基礎控除が新設されたことにより、110万円までの贈与であれば相続時精算課税制度を選択していても贈与税の課税対象とならないほか、申告も不要です。

相続時精算課税制度については、以下の記事をご確認ください。

生前贈与とは?贈与税に関わる制度や生前贈与を行うための注意点を解説

相続時精算課税制度は贈与額2,500万円プラス基礎控除110万円まで非課税

遺言書でトラブルを減らす

遺言書を用意しておくことで、相続のトラブルを回避できることがあります。

遺言書がない場合には、遺産分割協議で相続内容を決めることになります。しかし、その際に分割できない遺産があると、誰がどの遺産を相続するかでトラブルとなることもあるでしょう。

そういったトラブルを回避するひとつの手段として、あらかじめ相続人の負担を考慮した遺言書を作成しておくという方法もあります。

また、遺言書は一度作成したら終わりではなく、財産の状況や家族関係などに変化があった場合には、修正することも可能です。完璧な遺言書を作ろうとせず、家族のために「道しるべ」を示すという意味でも、遺言書を一度作成してみるといいでしょう。

相続のご相談は三菱UFJ銀行へ

三菱UFJ銀行では、遺言書の作成や生前贈与など、さまざまな相続についてのご相談を承っています。

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。ぜひお気軽に、来店予約よりご相談ください。

三菱UFJウェルスアドバイザーズ株式会社

ナイル株式会社

税理士法人チェスター

勝目麻希

税理士法人チェスター

本記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。本記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。記事の内容は、予告なしに変更することがあります。

株式会社 三菱UFJ銀行

(2023年10月2日現在)

相続・遺言・遺産整理のご相談

店舗での相談予約はこちら

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

0120-222-919

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

三菱UFJ銀行の相続関連商品に関するご案内

相続のご相談はこちら

関連記事

相続税の解説

相続税の解説

相続税とは?相続で知っておくべきポイントを解説

遺言書の書き方

遺言書の書き方

遺言書が必要なケースや書き方を事例をもとに紹介

遺言書

遺言書

遺言書とは?作成すべき状況と理由について

遺産相続のトラブル対策

遺産相続のトラブル対策

遺産相続でよくあるトラブルとは?事例と対策を紹介

相続関連のページ一覧

ご自身の相続に備えたい方

遺言信託[遺心伝心]

暦年贈与信託[おくるしあわせ]

教育資金贈与信託[まごよろこぶ]

ずっと安心信託

相続のための保険の活用

大切な方が亡くなられた方

相続のお手続き

遺産整理業務[わかち愛]

ホーム

個人のお客さま

将来にそなえる

相続

相続の基礎知識

金融商品勧誘方針

お客さまの個人情報保護について

法人等のお客さまの情報について

本サイトのご利用にあたって

Cookieについて

© MUFG Bank, Ltd. All rights reserved.

ページトップ 』