日銀、金利操作の再修正を決定 長期金利1%超え容認

https://www.nikkei.com/article/DGXZQOUB310DR0R31C23A0000000/

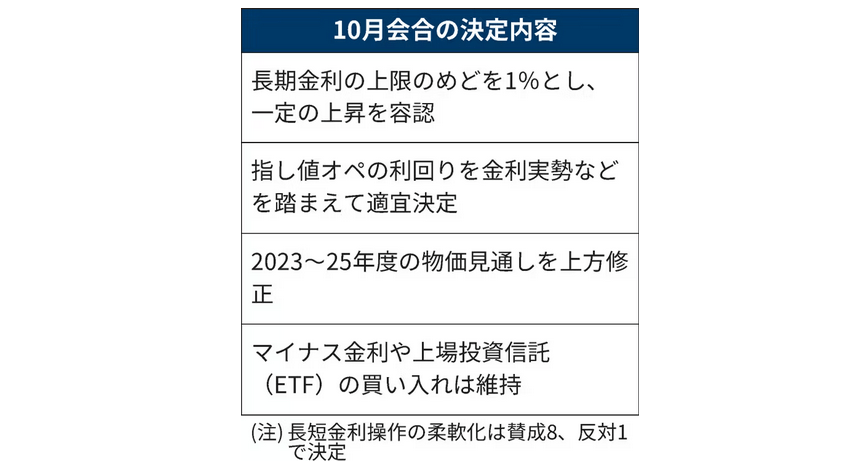

『日銀は31日に開いた金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決めた。10年物国債の指し値オペ(公開市場操作)の運用を見直し、長期金利の事実上の上限だった1%を「めど」とし、一定程度超えることを容認する。政策運営を柔軟化することで市場機能の低下を避ける狙いがある。

マイナス金利政策や上場投資信託(ETF)買い入れといった大規模な金融緩和策の大枠は維持した。修正措置は31日から運用する。植田和男総裁は31日午後に記者会見し、決定内容を説明する。

日銀はこれまで0.5%程度を長期金利の上限の「めど」としたうえで、国債を無制限に買い入れる指し値オペで金利を1%以下に抑え込んできた。今回、上限のめどを0.5%程度から1%に引き上げた。指し値オペは従来のように毎営業日実施して厳格に金利を抑え込むのではなく、「金利の実勢等を踏まえて適宜決定する」とした。長期金利が1%を一定程度上回ることを容認する。

日銀は2022年12月に市場機能の改善を目的に、長期金利の上限を従来の0.25%程度から0.5%程度に拡大。7月に「めど」に変えた上で、大量の国債購入で金利を強制的におさえ込む事実上の上限を1%に引き上げた。7月の政策修正からわずか3カ月で次の一手を繰り出すことになった。

日銀が修正に踏み切ったのは、長期金利が日銀の想定を上回るペースで上昇してきたためだ。指標となる新発10年物国債利回りは31日に一時0.955%と13年5月以来の高水準に上昇。「念のための上限」(植田総裁)の1%に迫っていた。

今回の修正は長期金利が上昇しても日銀の国債購入が過度に膨らまないようにする狙いがある。日銀の国債大量購入は金融市場のゆがみを膨らますことにつながるためだ。日銀は公表文で今回の修正理由を「長期金利の上限を厳格に抑えることは強力な効果の半面、副作用も大きくなりうる」と説明した。

ただ金利が日銀の想定を超えて上昇し、結果として大量の国債買い入れを迫られるリスクは残る。決定会合では修正案に「企業の稼ぐ力が高まったことを確認したうえで行う方が望ましい」として中村豊明審議委員が反対票を投じた。

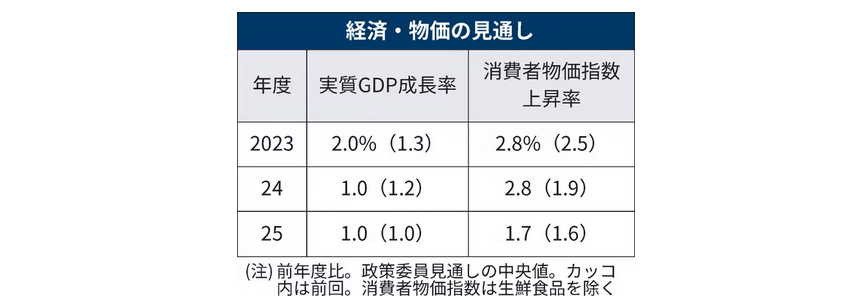

物価高も長期化している。31日公表した「経済・物価情勢の展望(展望リポート)」では、消費者物価指数(生鮮食品を除く=コアCPI)の23年度の前年度比上昇率の見通しを2.8%、24年度は2.8%と7月時点からいずれも引き上げた。25年度は1.7%だった。22年度から3年連続で3%前後の水準となった。前回7月の見通しではそれぞれ2.5%、1.9%、1.6%だった。

外国為替市場では10月に入って、円が1ドル=150円台をつけるなど円安基調が続いていた。円安は輸入物価の上昇を通じて物価高を助長する側面がある。

日銀は公表文で2%の物価安定目標に向け「消費者物価の基調的な上昇率は徐々に高まっていく」とした上で「粘り強く金融緩和を継続することで経済活動を支え、賃金が上昇しやすい環境を整えていく」と記載した。今後は賃上げや物価動向を見極め、マイナス金利解除といった金融正常化のタイミングを慎重に探ることになる。

【関連記事】

・日銀、物価見通し上方修正 23・24年度とも2.8%に

・日銀、長期金利1%超え容認 為替・金利・株への影響は

・日銀、マイナス金利解除へ4つの見極め 最短24年1月か

ニュースレター登録

多様な観点からニュースを考える

※掲載される投稿は投稿者個人の見解であり、日本経済新聞社の見解ではありません。

白井さゆりのアバター

白井さゆり

慶應義塾大学総合政策学部 教授

コメントメニュー

ひとこと解説

今回何も政策調整がないとは考えられなかった。その意味で驚きはない。インフレ見通しは2022年度から2024年度まで2%以上になるのに、金融政策を現状維持のままというのでは国民や市場にはわかりにくい。現在のインフレの原因は食料が7-8割で5月以降の円安の影響が大きく、国民の不満が高まっていた。金利差が背景にあるため、どの程度超円安に効果があるかは別として、ある程度の長期金利の調整は必要だったとみられる。指値オペで上限を守る従来のやり方を変更したという意味で、大きな政策調整だった。これにより金利は市場需給にあわせより柔軟に動くようになるでしょう。さらなる正常化を期待する声も高まるかもしれません。

2023年10月31日 12:48 (2023年10月31日 13:44更新)

滝田洋一のアバター

滝田洋一

日本経済新聞社 特任編集委員

コメントメニュー

ひとこと解説

①歴史は夜作られるではありませんが、深夜の政策変更の特報でマーケットには織り込み済みでした。正式発表を受け日経平均は上昇に転じました。一方、ドル・円相場は再び1㌦=150円をうかがう展開に。

②財務省はドル売り介入に出にくいので、そこのところは日銀の金融政策でよろしく。そんな舞台裏が見えてしまったようだと、マーケットからは「おかわり」の催促が強まります。

③物価見通しは23年度が2.8%(前回比+0.3㌽)、24年度は2.8%(+0,9㌽)。なのに25年度は1.7%(+0.1㌽)といかにもいかにも。本丸はYCCの撤廃とマイナス金利の解除です。市場と日銀の駆け引きは延長戦の様相です。

2023年10月31日 12:41 (2023年10月31日 12:57更新)

井出真吾のアバター

井出真吾

ニッセイ基礎研究所 主席研究員 チーフ株式ストラテジスト

コメントメニュー

ひとこと解説

事実上の「緩和維持」ですね。より明確な緩和縮小姿勢を見せるのではと警戒していた市場参加者も少なくなかったため、発表直後のマーケットは円安・株高で反応しました。しかし、「長期金利が1%を少し超えるのを容認するだけ」なので、実質的には大して変わりません。

輸入インフレの問題は残るものの、今後も緩和縮小方向だとすれば、少しずつ市場や社会に織り込ませる、例えば「来年の住宅ローン金利は、たぶん今より少し高いですよ」というメッセージを発するのは正しい政策運営だと思います。

2023年10月31日 12:54 』