イタリア国債「EUの乱れ」映す 財政規律の回復に反旗

編集委員 下田敏

http://www.nikkei.com/article/DGXZQOCD294VT0Z20C23A9000000/

『財政規律をめぐる欧州連合(EU)加盟国の足並みが乱れ、イタリアやフランスの国債利回りが上昇圧力にさらされている。新型コロナウイルスとウクライナ侵攻で一時停止されていた財政規律ルールが2024年から再適用されるが、イタリアなどは財政赤字を削減し切れそうにない。EUの不協和音は危機対応で膨らんだ歳出を元に戻すことの難しさを示す。

長期金利は11年ぶりの水準に

イタリアの10年物国債利回りは9月28日…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『イタリアの10年物国債利回りは9月28日に4.9%に上昇し、11年ぶりの水準となった。債券売りは他の欧州国債にも飛び火し、フランスの国債利回りも12年ぶりの3.5%に達した。

イタリアなどの国債利回りの上昇はEUの足並みの乱れを映す。指標となるドイツ国債との開きを時系列でみるとそれがわかる。独仏伊などEU主要国が共通通貨ユーロを導入したのは1999年1月。それ以前はそれぞれの国の信認が国債利回りに反映されていたため、たとえば95年のイタリア国債利回りは12%前後とドイツの約7%を大幅に上回っていた。ユーロ導入以降は通貨統合地域としての信用力が評価されるようになり、イタリアの国債利回りはドイツの水準に収れんされた。

ユーロ導入以降のイタリア国債とドイツ国債の利回りの開きはほぼ0.2〜0.3ポイントだったが、2011〜12年の欧州債務危機では一気に4.0ポイント前後に拡大した。指標であるドイツ国債とのスプレッドはイタリア国債のリスクプレミアム(リスク相当分の上乗せ金利)といえる。18年には当時のイタリアのポピュリスト(大衆迎合主義)政権とEUが財政運営を巡って対立し、このスプレッドが3.0ポイントに広がった。

現在のイタリア国債とドイツ国債の利回り格差は2.0ポイント近い。市場が警戒し始めているのはイタリアなどの「構造的な財政赤字」だ。

EUは共通通貨ユーロの信認を保つため、加盟国の債務と財政赤字に上限を設ける「安定・成長協定」を定める。加盟国は政府債務残高を国内総生産(GDP)の60%以内、財政赤字をGDPの3%以内に抑えなければならない。EUはコロナ感染が拡大した20年3月にこのルールを例外的に停止し、加盟国が歳出拡大による景気刺激策に動けるようにした。22年2月からのロシアのウクライナ侵攻で停止期間を23年まで延長したが、24年予算からは財政規律のルールを再び適用する。

財政赤字の正常化を先送り

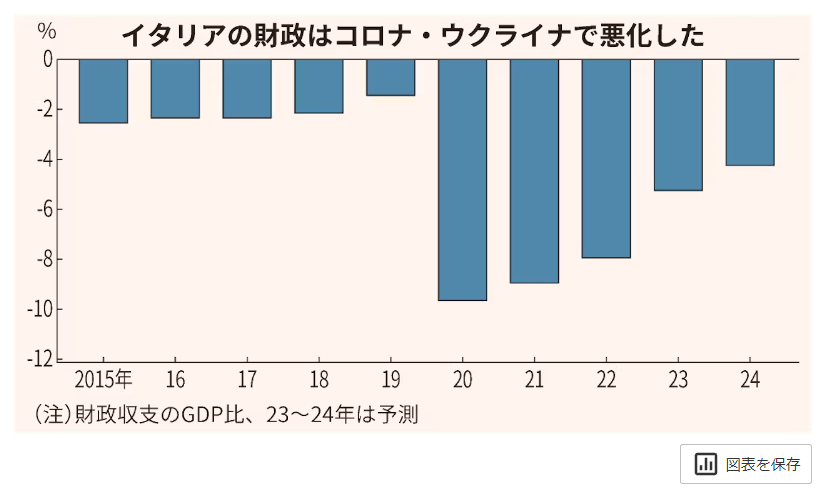

これに反旗を翻したかにみえるのがイタリアのメローニ政権だ。9月27日に決定した今後3年間の経済財政計画で23年の財政赤字のGDP比を4.5%から5.3%に引き上げた。24年の財政赤字は3.7%から4.3%にし、3%以内への復帰を数年後に先送りした。ジョルジェッティ経済財務相は「景気低迷に苦慮しているEU各国の財務相はみんな(財政赤字に)理解がある」と開き直る。

イタリアは19年まで財政赤字の3%ルールを順守していたが、コロナ感染拡大の20年には一気に9.7%まで拡大し、22年も8.0%と基準を大幅に上回った。メローニ政権は24年以降も低所得者向けの減税の延長や貧困世帯への財政支援などの公約実現をうたう。

第一生命経済研究所の田中理主席エコノミストは「メローニ首相はEUと衝突した過去のポピュリスト政権の失敗から学び、EUのインナーサークルに入ったうえで自分の要求を通す現実路線を取る。24年は2ケタ近い国が財政規律違反を問われかねず、それをふまえて欧州委員会の譲歩を探るのではないか」と話す。

確信犯で財政赤字の解消を先送りするのはフランスも同じ。24年予算案にはエネルギーコストの補助金の削減などを盛り込んだが、財政赤字のGDP比は23年の4.9%から4.4%と小幅の圧縮にとどめる。ピークを過ぎたとはいえ、物価は高止まりしており、有権者の生活コストはまだ高い。24年に選挙を控えるオーストリアやベルギーも財政規律ルールの再適用には難色を示す。

物価の高止まりは市民の生活を直撃する(パリ郊外)=ロイター

EUには財政規律を重視する加盟国も相当数ある。その筆頭がドイツ。ロイター通信によると、リントナー財務相は「新たな財政の現実を認識する必要がある。問題は長期的に持続可能な財政に戻すことだ」と訴え、24年予算で歳出の抑制を目指す。財政赤字のGDP比も3%以内とEUの基準を満たす。

EUでは安定・成長協定の改革が議論されているが、ここでも財政規律を重視するドイツと歳出余地を求めるフランスやイタリアとの意見がかみ合わない。昨年11月に欧州委員会が提示した改革案にはドイツなどの「財政規律派」が懐疑的な見解を示しており、協議がまとまるかどうかは微妙な情勢だ。

ブリュッセルのシンクタンク「ブリューゲル」でシニアフェローを務めるグレゴリー・クレス氏は「ウクライナ侵攻が長引き、物価も高止まりするなど、EU各国は困難に直面しており、今後数年間は厳しい状況が続くとみられる。少なくとも24年はあまり歳出を削減したくないだろうが、EUとしての結束を市場に示す必要もあり、多くの国が板挟みになっている」と指摘する。

イタリアなどの24年予算案は今月中旬までに欧州委員会に提出される。重大な財政規律違反があると判定されれば、予算案の修正を求められたり、制裁金につながる是正措置「過剰財政赤字手続き(EDP)」が勧告されたりする可能性がある。

国債購入停止のリスクも

欧州中央銀行(ECB)は9月14日の理事会で10会合連続の利上げを決めた。「政策金利は、十分に長期間維持されれば、インフレ率が目標値に戻ることに十分に貢献する水準に達した」との声明文から、これで利上げの打ち止めが示唆されたとの見方が多い。今後の焦点はコロナ禍で導入されたパンデミック緊急購入プログラム(PEPP)の再投資がどこで停止されるかに移る。PEPPを通じた国債買い入れが打ち切りとなれば、財政基盤の弱いイタリア国債などに売り圧力がかかりかねない。

有権者がなお物価高に直面するなかで歳出の抑制にカジを切るのは困難が付きまとう。だが財政赤字には国債利回りの上昇という市場の圧力がかかる。ジレンマを抱えつつ、イタリアはどこまでの赤字なら許容されるのかという「危険な瀬踏み」を始めつつある。

【関連記事】

・国債格下げ、フランスの教訓 コロナ後の財政規律問う

・イタリア財政赤字拡大、市場警戒 利上げで利払い費急増

・南欧国債に急落リスク ECB、資産圧縮に二の足 』