ウクライナ戦争 広がる余波(兵頭研究幹事『朝雲』寄稿記事)

http://www.nids.mod.go.jp/publication/ukraine/pdf/20230810_hyodo.pdf

ウクライナ戦争 広がる余波(兵頭研究幹事『朝雲』寄稿記事)

http://www.nids.mod.go.jp/publication/ukraine/pdf/20230810_hyodo.pdf

アジャイルとは? 今さら聞けないDX関連用語をわかりやすく解説

https://dx.ipa.go.jp/agile

『DXを進めようとするとたびたび登場する「アジャイル」という言葉。もともとはソフトウェア開発の分野で使われていた言葉ですが、ビジネスの場面でも目にすることが増えてきました。「アジャイル」とは何か、みなさんは知っていますか?

この記事では「アジャイル」という言葉について、その歴史も踏まえて解説します。また、アジャイル開発を進めるメリットや注意点についてもまとめています。

アジャイル開発を具体的に進めるその前に、まずは「アジャイル」の大切な考え方を学びましょう。

アジャイルとは?

「アジャイル(agile)」の名詞形である「アジリティ(agility)」とは、「敏捷」や「機敏」という意味です。ITやビジネスでは、方針の変更やニーズの変化などに機敏に対応する能力を意味します。

激しく変化する環境に対して、私たちは常にあるべき姿に向けて改善、進化しつづけなければなりません。そのため、「アジャイル」が重要であるとされています。

アジャイルという言葉の使い方

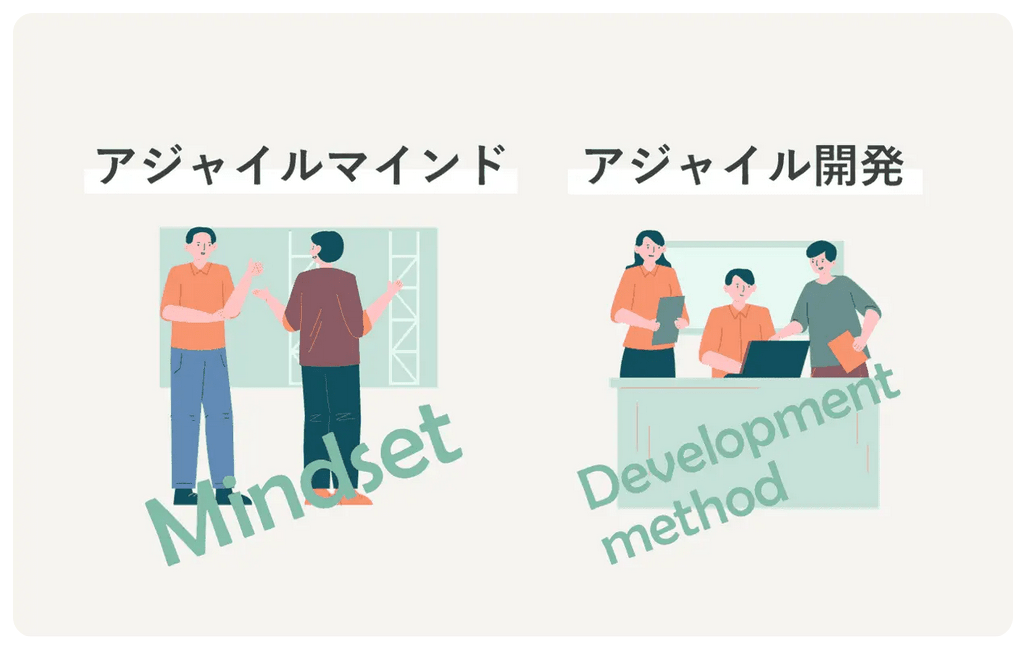

アジャイルマインドとアジャイル開発

「アジャイル」とは、価値観や原則であり、ソフトウェア開発手法であり、新規事業の開発手法であり、組織変革や働き方改革の手段でもあります。応用範囲が広く、抽象的なため、理解が難しい面があります。本質を理解せずに形式だけ真似て、失敗するケースも多いようです。

ここでは、「価値観と原則」としてのアジャイルマインドと、「ソフトウェア開発手法」としてのアジャイル開発について特に説明します。

アジャイルマインドとは

ビジネスや社会における『価値』の実現を主眼にして、探索と適応を繰り返す。つまり『価値駆動』で進めることがアジャイルマインドです。

2001年、従来型のソフトウェア開発のやり方とは異なる手法を実践していた17名のソフトウェア開発者により、「アジャイルソフトウェア開発宣言」が公開されました。この宣言では、アジャイル共通の価値観や原則が定義されています。

アジャイルソフトウェア開発宣言「アジャイルソフトウェア開発宣言」

ここでは、

「プロセスやツール」よりも「個人と対話」を

「包括的なドキュメント」よりも「動くソフトウェア」を

「契約交渉」よりも「顧客との協調」を

「計画に従うこと」よりも「変化への対応」を

価値とする、とされています。

この「アジャイルソフトウェア開発宣言」は価値観であり原則です。そのため、冒頭の「ソフトウェア開発」と「開発方法」は、「製品やサービス」または「働き方」と読み替えても、十分通じるものでしょう。

ソフトウェア開発だけにとどまらず、ビジネスにおいて「価値」を提供しつづけるために、常に考え続け、体現し続けていく姿勢こそが重要なマインドといえます。

アジャイル開発とは

アジャイル開発とは、ビジネスの価値の最大化に向けて、顧客に価値のあるソフトウェアを早く、継続的に提供するためのアプローチです。

DX時代のソフトウェア開発は、「いかに効率化して人件費等のコストを削減できるか?」よりも、「いかに新しい価値を創造して競争優位を獲得できるか?」が重要になってきています。しかし、新しい価値の創造は単純な一本道ではなく、試行錯誤を伴うことが多いものです。

そのため、計画変更を想定しない『予測型』のソフトウェア開発手法は試行錯誤に向いておらず、状況変化への対応を繰り返す『適応型』のアプローチであるアジャイル開発が有用であると考えられています。

アジャイル開発の代表的な手法として、「スクラム」があります。

スクラムとは、ラグビーのようにチーム一体となり、開発工程を繰り返して進めるアプローチです。「スクラムチーム」と呼ばれるチームを組み、「スプリント」と呼ばれる1~4週間の短い期間の工程を繰り返します。

毎日チームで会話をしながら、計画や開発やレビューなどを短期間で繰り返すことで、チームは現在の状況を判断し、ときには計画を変更して臨機応変に対応(適応)します。

このように、『適応型』でソフトウェア開発を進めるのが、アジャイル開発です。

ここでは代表的な手法であるスクラムについて説明しました。しかし実は、アジャイル開発の進め方には厳格な決まりごとや規範はありません。「唯一の正しい」アジャイル開発というものはないのです。

ビジネスの価値を最大化するという目的のため、自分のいる組織に合ったやり方が、その組織のビジネスや活動、文化から自然と育っていくのがアジャイル開発の本質です。

アジャイル開発のメリット

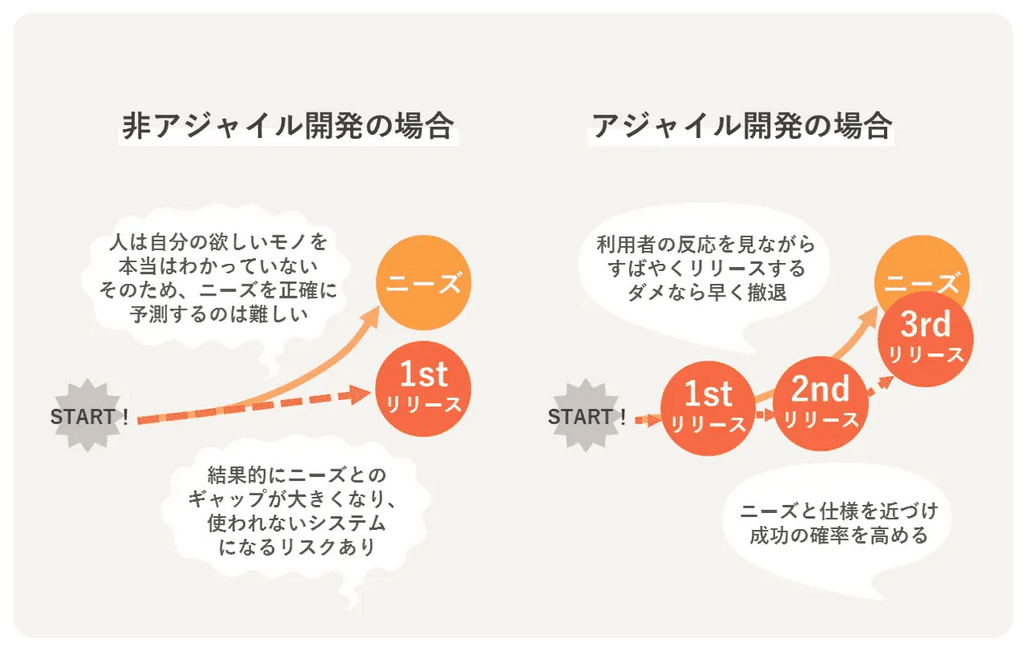

アジャイル開発は、利用者の反応を見ながらすばやくリリースできる、ニーズと仕様を近づけ成功の確率を高める、などのメリットがある

従来の予測型ソフトウェア開発と比べ、適応型のアジャイル開発で進めるメリットはなんでしょうか。

アジャイル開発は、小さく始めて、MVP(必要最低限の機能を備えたプロダクト)を素早くリリースします。そして利用者の反応を確かめながら、仕様を柔軟に変更していきます。

このメリットは、リスクを最小化して、成功の可能性を高められることです。

なぜなら、

ダメなら早く撤退でき、ムダな開発コストの発生を抑制できる

継続的な改善で、顧客との信頼関係を維持できる

からです。

アジャイル開発の誤解と注意点

新しい価値を創造するためにはアジャイル開発が有用とされますが、そこには誤解もあるようです。

たとえば「アジャイルソフトウェア開発宣言」には、「包括的なドキュメントよりも動くソフトウェアを」という一文があります。「~よりも」とあるため、ドキュメントはおろそかにしてもよいと解釈され、アジャイル開発ではドキュメントを作成しなくてもよいという誤解が生じることがあります。

しかし、「左記のことがらにも価値があることを認めながらも」と宣言に書かれているとおり、 「ドキュメント」にも価値があることは明言されているのです。アジャイル開発でも“価値のある”必要なドキュメントを作成することは、いうまでもありません。

また、「スクラム」などの進め方を表面的になぞるだけでは、価値創造という目的を達成することはできません。

アジャイルとは価値観や原則であり、ソフトウェア開発手法であり、ビジネス手法でもある複雑な概念です。その概念構造を「家」になぞらえて、「アジャイル開発の家」として整理してみると以下のような構造になります。

土台:組織文化

二本柱:人間中心と技術の尊重

屋根と梁:役に立つ動くソフトウェアを通じたビジネス価値の最大化

アジャイル開発の家IPA「DX実践手引書 ITシステム構築編」図 4.2.9 アジャイル開発の家 をもとに作成

この家の中で、ビジネス価値の最大化を実現するために、高速仮説検証サイクルの活動を行うのがアジャイル開発です。

土台のない家、柱のない家、屋根のない家の中では活動ができないのと同じで、どれかが欠けるとアジャイル開発は難しくなります。アジャイル開発の概念構造を踏まえた実践を検討しましょう。

アジャイルマインドでDXを進めよう

DXの推進において、私たちは自分たちのビジョンのもと、社会や顧客の課題を解決します。そのために必要と考えられるプロダクトやサービスの仮説を立て、それに基づいて設計開発を行い、社会や顧客からフィードバックをもらって、プロダクトやサービスの改良につなげていく。このような、「アジャイル」の仮説検証サイクルを継続的に繰り返すことが、社会や顧客へ価値を届けることにつながるでしょう。

まずは「アジャイル」という言葉を理解し、組織のDX実現に向けて、実践していきましょう。

DX SQUAREでは、アジャイル開発の先進的な取り組み事例を紹介した記事も公開しています。ぜひご覧ください。

アジャイル開発の先進事例4選 その共通点とは?

また、IPAが公開している「アジャイル」に関する公開資料もぜひ参照してみてください。

アジャイル開発に役立つ資料

なぜ、いまアジャイルが必要か?「なぜ、いまアジャイルが必要か?」(PDF形式)

Society5.0時代になぜアジャイルが必要なのか

アジャイルソフトウェア開発宣言の読みとき方「アジャイルソフトウェア開発宣言の読みとき方」(PDF形式)

アジャイル開発のベースにあるマインドセットや原則

アジャイル開発の進め方「アジャイル開発の進め方」(PDF形式)

アジャイル開発のプロセスと開発チームの役割

価値創造社会の持続的発展のカギはアジャイルにあり「価値創造社会の持続的発展のカギはアジャイルにあり」(PDF形式)

開発者だけでなく経営層や事業部門の方がアジャイル開発の概要やマインドセットを理解するための冊子

アジャイルのカギは経営にあり「アジャイルのカギは経営にあり」(PDF形式)

経営者がすべきこと。実践事例と、2021年に公開されたPMBOK(R)第7版の12の原則を対比させながらの物語

参考:IPA 「ITSS+ アジャイル領域」ページ

アジャイル開発版 情報システム・モデル取引・契約書「アジャイル開発版 情報システム・モデル取引・契約書」(IPA公式サイト)

ITベンダに委託してアジャイル開発でシステムを構築する際の、ユーザーとITベンダに必要な考え方や、契約前のチェックリスト、契約書の雛形集』

米陸軍が目指すアジャイル調達

https://milterm.com/archives/3332

『2021年10月の「米陸軍デジタル変革戦略」では米陸軍が2019年10月に、米陸軍近代化戦略(AMS)を公表して、近代化の枠組みを示していたことを紹介した。米陸軍省内の各事業計画執行官(PEOs)のデジタル変革に対する状況を窺い知れる記事を紹介する。(軍治)

米陸軍が目指すアジャイル調達

各事業計画執行官(PEOs)はデジタル変革を受け入れる

Army Aims for Agile Acquisition

PEOs embrace digital transformation.

BY GEORGE I. SEFFERS

AUG 15, 2023/AFCEA

AFCEA とは、米国の軍通信電子機器協会(Armed Forces Communications and Electronic Association)のことを指す

TechNet Augusta 2023で米陸軍の調達について議論するパネリストたち。

さまざまな事業計画執行官(program executive officers :PEOs)※1を含む米陸軍は、陸軍種のデジタル変革戦略を取得・調達プロセスに適用するためにさまざまな措置を講じている。8月15~17日にジョージア州オーガスタで開催されたAFCEA TechNet Augustaカンファレンスの初日にパネルディスカッションの委員を務めた複数の事業計画執行官(PEOs)が、アジャイル取得・調達により最終的には、より優れた機能をより迅速に兵士に提供できるようになるだろうと指摘した。

※1参考:米陸軍省の事業計画執行官〔Program Executive Officers〕

武器・弾薬統合事業計画執行官 Joint Program Executive Officer, Armaments and Ammunition BG. John T. Reim Jr. 02/28/2022

航空事業計画執行官 Program Executive Officer for Aviation Rodney Davis (Acting)

指揮・統制・通信‐戦術‐事業計画執行官 Program Executive Officer for Command, Control, Communications-Tactical Mr. Mark C. Kitz 06/29/2023

戦闘支援・戦闘役務事業計画執行官 Program Executive Officer for Combat Support and Combat Service Support BG. Samuel L. Peterson 06/28/2022

米陸軍全体通信システム事業計画執行官 Program Executive Officer for Enterprise Information Systems Ross Guckert 04/2021

陸上戦闘システム事業計画執行官 Program Executive Officer for Ground Combat Systems MG. Glenn A. Dean 12/2020

インテリジェンス・電子戦・センサー事業計画執行官 Program Executive Officer for Intelligence, Electronic Warfare and Sensors BG. Wayne E. Barker 04/24/2023

ミサイル・宇宙事業計画執行官 Program Executive Officer for Missiles and Space BG. Francisco J. Lozano 06/28/2022

兵士事業計画執行官 Program Executive Officer for Soldier BG. Christopher D. Schneider 06/28/2022

シミュレーション・訓練装置事業計画執行官 Program Executive Officer for Simulation, Training & Instrumentation Karen Saunders 04/2021

CBRN防衛統合事業計画執行官 Joint Program Executive Officer for Chemical, Biological, Radiological, and Nuclear Defense Darryl Colvin (Acting) 03/2022

ジェニファー・スワンソン(Jennifer Swanson)米陸軍副次官補(データ、エンジニアリング、ソフトウェア)は、パネルの冒頭で、現代の米陸軍システムは大部分がソフトウェアで実現されており、継続的インテグレーション/継続的デリバリー(continuous integration/continuous delivery :CI/CD)の実践が必須であると指摘した。

「ソフトウェアがすべてのシステムを動かしている。現場(in the field)でも米陸軍全体(in the enterprise)でも、ソフトウェアによって動かされていないシステムなど考えられない」と彼女は言う。「継続的インテグレーション/継続的デリバリー(CI/CD)にアクセスできるようにすることは、システムを常にアップデートし、オーバーマッチを可能にするために非常に重要である」。

彼女は、継続的インテグレーション/継続的デリバリー(CI/CD)は米陸軍全体の取り組みであり、米陸軍は要求プロセスの総点検を行っていると付け加えた。「要求の観点から、我々は、本当に600ページの一枚岩のような、より大きな要求文書ではなく、高レベルの要求文書を取得しようとしている」と彼女は言った、米陸軍将来コマンド(Army Futures Command :AFC)と米陸軍総軍コマンド(Army Forces Command :FORSCOM)は、その後、要件を洗練させると付け加えた。

さらに、ソフトウェアは常に更新されるため、ほとんどのシステムがいったん実戦配備を完了し、単に即応性を維持するためにメンテナンスされるように、維持のために米陸軍資材コマンド(Army Material Command :AMC)に移行することもなくなる。「我々が能力を追加し続けるつもりなら、ライフサイクル・マネージャーを[プログラム・マネージャー]の下に置く必要がある。それは大きなことだ」と彼女は言う。

さらに、すべての提案依頼書(requests for proposals :RFP)は、ソリューション自体の評価だけでなく、企業の敏捷性(company’s agility)の評価を要求するようになった。「これは非常に重要である。光り輝くもの(shiny objects)を手に入れることはできるが、その光り輝くもの(shiny objects)を維持し、要件が進化するにつれて新しい要件にアップデートし続けることができなければ、本当の意味でアジャイル開発(agile development)をしているとは言えない」と彼女は宣言した。

スワンソン(Swanson)氏は、米陸軍が5月に構築を開始したデータ・メッシュ(data mesh)の利点を強調した。米陸軍がデータ・メッシュ(data mesh)を必要とする理由は複数あるが、彼女は次の2つを強調した。

「我々は米陸軍なので、データを複製してあちこちにプッシュするような巨大なデータ・レイク(massive data lakes)を持つためのネットワークを持っていない。我々はネットワークをつぶす」と彼女は言った。

「データ・メッシュ(data mesh)は、必要な場所にノードを設置できる分散型アーキテクチャ(distributed architecture)だ」。

さらに、データ・メッシュ(data mesh)は業界の競争を促進する。「その2、ベンダー・ロックの排除。我々は競争を望んでいる。コンプライアンスに準拠し、業界が提供できるあらゆるソリューションに選択肢を広げたい」と彼女は言う。

「我々は昨年、「統一されたデータ参照アーキテクチャ(Unified Data Reference Architecture :UDRA)として知られるものの構築を開始し、今年度末までに完成させると皆さんにお伝えした。「結局のところ、このアーキテクチャは我々の[提案依頼書(RFP)の]中で要求されることになる。

「統一されたデータ参照アーキテクチャ(UDRA)」に関する3回目の最終的な情報提供依頼書(request for information :RFI)は8月30日に発表される予定で、これまでの情報提供依頼書(RFI)の更新も含まれる。また、米陸軍は10月の第1週に業界日を開催する予定であり、正確な日程は未定である。

産業界は、ハイブリッド・クラウド・コンピューティング能力が「統一されたデータ参照アーキテクチャ(UDRA)」の中心的な要素になることを期待すべきだと、サンダース(Saunders)氏は指摘する。サービスは常に接続されているわけではないので、米陸軍は、切断された戦術的環境で一部の機能を提供するために、米陸軍敷地内(on the premises)のハイブリッド・クラウドを必要とするだろう。

「統一されたデータ参照アーキテクチャ(UDRA)」は「米陸軍にとって真のデータ中心主義」を実現するものであり、米陸軍が検証と実装に成功すれば、2024年には情報提供依頼書(RFI)にこの要件が含まれることになる、と彼女は付け加えた。

米陸軍全体通信システム(enterprise information systems)の事業計画執行官(PEO)であるロス・グッカート(Ross Guckert)氏は、「アジャイルへの変革(transformation to agile)」が真に効果を発揮している兆候を、彼の組織全体が目にしていると述べた。「我々は毎月、私の計画でオフサイトを開催している。契約、本社内のアジャイル・センター・オブ・エクセレンスの設立、コスト見積り、アップスケール、技術サービスの使い方と定義の再定義など、あらゆることを検討している」。

技術サービス部門はまた、データ・サイエンスとデータ・アナリティクスをさらに活用して傾向を把握し、レビュー時にリアルタイムのデータ・ソースを備えた新しいツールを使用する。米陸軍全体情報システム(enterprise information systems)の事業計画執行官(PEO)は、「オープンな最新アーキテクチャ、安定したコード、安定した高品質のデータを確保するための強固な技術的レビュー」を開始し、「新たな脅威に対応するためのサイバー・ツール」を提供し、デジタル契約センター・オブ・エクセレンスの活用を計画している。

光り輝くもの(shiny objects)を手に入れることはできるが、その光り輝くもの(shiny objects)をメンテナンスし、要件が進化するにつれて新しい要件にアップデートし続けることができなければ、本当の意味でアジャイル開発をしているとは言えない。

ジェニファー・スワンソン( Jennifer Swanson)

米陸軍副次官補(データ、エンジニアリング、ソフトウェア担当)

「アバディーン性能試験場に設立されるデジタル契約センター・オブ・エクセレンスに興奮している。アジャイル契約パッケージがどのようなものか、契約タイプ、成果物、支払い構造、価値に対する支払いの確認、能力の提供、モジュラー契約の活用方法などを定義する」とグッカート(Guckert)氏は語った。

同氏は、デジタル契約センター・オブ・エクセレンスは「アバディーン性能試験場だけでなく、契約コマンド企業全体で使用される」「プレイブック」を開発していると付け加えた。

グッカート(Guckert)氏のチームは、取得までのリード・タイムも評価している。「我々は、これらの契約のいくつかで見られる現在のリード・タイムは、耐え難いものであることを知っている」と彼は言った。彼は、すべてのプログラム・マネージャーが「アジャイルを中心に組織化(organizing around agile)」され、副事業計画執行官(副PEO)、事業計画執行官補佐(PEO補佐)、最高情報責任者(chief information officer : CIO)など、多くの新しいリーダーが加わっていると付け加えた。

先月リリースされた米陸軍契約書作成システム(Army Contract Writing System)※2の最低限実行可能な製品や、イグナイト・プログラムが来月にも完全な運用能力を達成する可能性など、同氏はいくつかの「サクセス・ストーリー」を挙げた。

※2:米陸軍契約書作成システム(ACWS)は、単一の米陸軍全体の契約書作成・管理システムを提供し、ビジネス・プロセスの効率化を図り、1996年連邦財務管理法への準拠をサポートし、既存のエンタープライズ・リソース・プランニング(ERP)ソリューションと統合し、複雑なインターフェイスの数を減らし、監査への対応力を促進する。

また、米陸軍全体業務システム‐コンバージェンス(Enterprise Business System-Convergence :EBS-C)※3のプロトタイプ契約は、パネルのプレゼンテーションと同日に締結された。 「私は12月までに我々は全く異なる組織になるだろうと言い続けてきたが、状況は確かにそのようになりつつある」とグッカート(Guckert)氏は語った。

※3:米陸軍全体業務システム‐コンバージェンス(Enterprise Business System-Convergence :EBS-C)は、監査可能性を向上させながら、業務の簡素化、合理化、標準化、統一を図る米陸軍のビジネス近代化と変革の取り組みである。米陸軍の現行のエンタープライズ・リソース・プランニング・システム(ERP)のサービス終了が目前に迫り、ますます複雑化する作戦要件をサポートする必要性が高まっていることから、エンタープライズ・ビジネス・システムを共通の近代化されたプラットフォームに収束させる機会が提供され、大規模な戦闘作戦におけるマルチドメイン作戦をより効果的に可能にする。

米国インテリジェンス・電子戦・センサー事業計画執行官(PEO)のウェイン・”エド”・バーカー(Wayne “Ed” Barker)准将は、彼のプログラムのいくつかは、人工知能(AI)と機械学習(ML)の要件を「直接的または暗示的に」持っていると報告した。

人工知能/機械学習(AI/ML)を使用してプロセスを自動化し、脅威の特定と対処に必要な時間を短縮する新しい地上システムであるTITAN※4プログラムの成功に触発され、プログラム事務局は要(Linchpin)として知られるプロジェクトを開始した。 人工知能(AI)と機械学習(ML)は、インテリジェンス、サイバー、状況認識(situational awareness)、状況理解(situational understanding)、電子戦センサー・システムを同期および一体化する。

※4:TITAN(戦術的インテリジェンス・ターゲッティング・アクセス・ノード:Tactical Intelligence Targeting Access Node)は、人工知能と機械学習によって、宇宙、高高度、空中、地上のレイヤーから受信したセンサーデータを処理する陸軍の次世代インテリジェンス、監視、偵察地上局である。TITANは、最終的にセンサーからシューターまでのタイムラインを短縮し、マルチドメイン作戦(MDO)を可能にする、ターゲティングと状況認識・状況理解へのインテリジェンス・サポートを提供する。

「我々にはTITANとの機会があり、これをマルチドメイン作戦(MDO)の観点から、ターゲティングから状況認識、状況理解まであらゆるものをサポートできる人工知能/機械学習(AI/ML)パイプラインを構築する機会とみなした。」 バーカー(Barker)准将は語った。 「理想的には、成功すれば、このモデルは他の事業計画執行官(PEOs)でも使用できるようになる。

米陸軍は2026会計年度にそれを行う予定であったが、この取り組みは「信じられないほど速く進んでおり」、今年末までに本格的なプログラムになる可能性があると報告した。

カテゴリー

技術動向、米陸軍動向

用兵思想

前の記事

用兵見直しのケース (Marine Corps Gazette)

2023年8月18日

最近の投稿

米陸軍が目指すアジャイル調達 (www.afcea.org)

2023年9月5日

用兵見直しのケース (Marine Corps Gazette)

2023年8月18日

機動戦を放棄する (Marine Corps Gazette)

2023年8月18日

アフリカにおけるワグネル・グループと米国の安全保障部隊支援の変化と挑戦的な力学 (Military Review)

2023年8月8日

ミッション・コマンドが繁栄するための条件の設定 (Military Review)

2023年8月7日

将来の紛争のための自動化 (Marine Corps Gazette)

2023年8月4日

ゲラシモフの防衛戦略 (mickryan.substack.com)

2023年7月28日

戦略的変曲点 (Joint Force Quarterly)

2023年7月13日

ウクライナと将来の軍のリーダーのための教訓 (mickryan.substack.com)

2023年7月6日

米海兵隊歩兵のための致死性のエコシステム (Marine Corps Gazette)

2023年6月27日

Copyright © Milterm軍事情報ウォッチ All Rights Reserved.

Powered by WordPress & Lightning Theme by Vektor,Inc. technology. 』

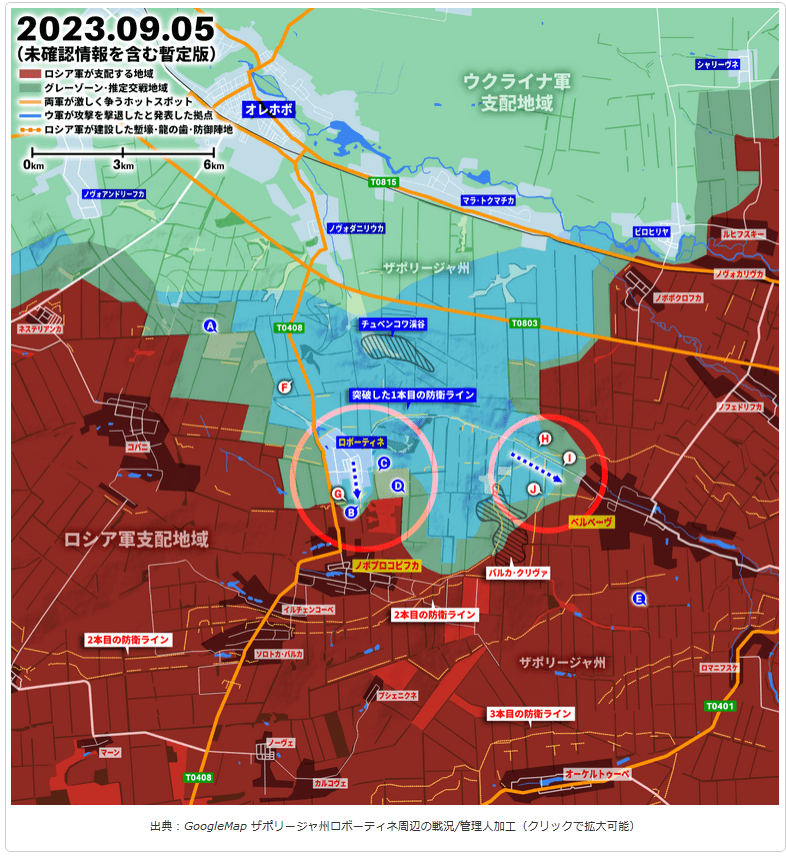

ザポリージャ州の戦い、ウクライナ軍がベルベーヴの防衛ラインを一部占拠

https://grandfleet.info/war-situation-in-ukraine/battle-of-zaporizhia-oblast-ukrainian-forces-occupy-belbeves-defensive-line/

『9月1日~4日までに登場した視覚的証拠は「ウクライナ軍がロボーティネ方向やベルベーヴ方向で前進している」と裏付けており、ウクライナ軍がベルベーヴ方向に設定された防衛ライン=塹壕をロシア軍から奪っていることも確認できる。

このままウクライナ軍が一気に押し切るのか、ロボーティネの時と同じようにじわじわと侵食していくのかは分からない

ザポリージャ州の状況についてロシア人軍事特派員(Русской весны)は「我が軍の激しい砲撃を受けて敵はロボーティネ郊外を制圧出来ずにいる。ベルベーヴ方向への突破も撃退されている」と、ロシア側情報源(Рыбарь)も「敵はロボーティネやベルベーヴで攻撃を試みたものの装備と人員を失い元の位置に交代した」と主張しているが、新たに登場した視覚的証拠はウクライナ軍がロボーティネ方向やベルベーヴ方向で前進していることを裏付けている。

出典:GoogleMap ザポリージャ州ロボーティネ周辺の戦況/管理人加工(クリックで拡大可能)

ウクライナ軍の攻撃を示す視覚的証拠

Ⓐ=コパニの北にあるロシア軍陣地を無人機で攻撃

Ⓑ=攻撃を受けてロボーティネの南にある陣地から撤退するロシア軍兵士

Ⓒ=ロボーティネの東にあるロシア軍陣地を自爆型ドローンで攻撃

Ⓓ=ロボーティネの東にあるロシア軍陣地を砲撃で破壊

Ⓔ=ベルベーヴの南でロシア軍のトラックと歩兵をクラスター弾薬で攻撃

44th Artillery brigade whom we have supplied with drones, are demolishing RU logistics.

Support our work at https://t.co/jybOppji2f pic.twitter.com/OYxdJRGA5x

— Veteran Aid Ukraine (@Veteransforukr1) September 3, 2023

ロシア軍の攻撃を示す視覚的証拠

Ⓕ=ロボーティネの北でウクライナ軍兵士を自爆型ドローンで攻撃

Ⓖ=ロボーティネの南にある森林ゾーンでウクライナ軍兵士を自爆型ドローンで攻撃

Ⓗ=ベルベーヴ西郊外のウクライナ軍陣地をミサイルで攻撃

Ⓘ=ベルベーヴ西郊外のウクライナ軍陣地を砲撃

Ⓙ=ベルベーヴ西郊外でウクライナ軍に奪われた塹壕を砲撃

pic.twitter.com/pCQRd2ZytY

— EjShahid (@EjShahid) September 4, 2023

ⒷとⒼはロボーティネ集落の南郊外をウクライナ軍が支配していることを示唆しており、ⒽⒾⒿはベルベーヴ西郊外にウクライナ軍が定着していることを、特にⒿはベルベーヴ方向に設定された防衛ライン=塹壕をウクライナ軍に奪われていることを示している。

このままウクライナ軍が一気に押し切るのか、ロボーティネの時と同じようにじわじわと侵食していくのかは分からないが、ウクライナ軍が戦いを優勢に進めているのは確実だ。

追記:ウクライナ軍のタルナフスキー准将は「ロシア軍が3つの防衛ライン構築に投入した時間と資材の割合は60%対20%対20%で、第2防衛ラインは第1防衛ラインほど準備されたものではなく地雷の数も少ない=第2防衛ラインは第1防衛ラインほど強力ではない」と述べたが、ウクライナ軍の報道官は「第2防衛ラインも非常に強力だ」と指摘して楽観的な見方を否定した。

関連記事:ザポリージャ州の戦い、ウクライナ軍が守りを突破してベルベーヴ郊外に到達

関連記事:ザポリージャ州の戦い、ウクライナ軍がベルベーヴ西郊外に到達?

関連記事:ザポリージャ州の戦い、ウクライナ軍とロシア軍の戦闘状況は一進一退

関連記事:ザポリージャ州の戦い、ウクライナ軍がベルベーヴ方向の防衛ライン攻略を開始

関連記事:米紙、ウクライナ軍が南部戦線でロシア軍の第2防衛ラインに近づいている

関連記事:ザポリージャ州の戦い、ウクライナ軍がベルベーヴ方向への攻勢を開始か

関連記事:ウクライナ軍がロボーティネに国旗を掲げたと発表、事実上の解放宣言

※アイキャッチ画像の出典:Генеральний штаб ЗСУ

シェアする

ツイートする

Twitter で Follow grandfleet_info

Tweet Share +1 Hatena Pocket RSS feedly Pin it

投稿者: 航空万能論GF管理人 ウクライナ戦況 コメント: 70 』

『

ななし

2023年 9月 05日

返信 引用

最近個人的に気になっているのが、南部戦線でロシア兵が複数まとめて投降する動画が毎日のように上がっていることです。

RobotyneやVerbobe周辺で毎日10人単位で降伏が出ているという話も出ていて、それだけ士気が落ちてまともに防戦できなくなってるのでしょうか。

あとRobotyne東の隠し塹壕ラインが掃討される動画が先日アップされてましたけど、反撃のまるでない塹壕に自爆ドローンが突っ込んだり、匍匐という風でもなくロシア兵が地面に寝そべってぐったりしているところにドローンが突っ込むかなり残酷なものでした。士気がどうこう以前に水や食料の補給すらまともに受けていないんじゃないかという感じでしたね。

あれがこの方面の塹壕に押し込められたロシア兵の平均的状況ならそりゃろくに抵抗できず投降も相次ぎますわ。

13

名無し

2023年 9月 05日

返信 引用

ロボティネではロシアの民兵組織(たぶん大量に参加してる民間軍事会社のどれかかと)が寝返ったっていうツイートか記事を翻訳してTwitterに上げてた人がいたけど

その話は本当かどうかわからないけど、今までとは違う流れが起きてるのは事実でしょうね

9

7743

2023年 9月 06日

返信 引用

ロシアの投降者は開戦からずっと居たはずですが、ロシア軍の方でもかなり警戒して投降者を抑え込むように働きかけていましたね。

最近、また投降者が増えてきたという事は、上層部の抑えが効かなくなったのか、部隊単位で投降するようになってきたということですかね。

補給に関してはダムを破壊してから、南部戦線には満足に水が供給されなくなり、水の輸送がロシア本国からの兵站の3分の1~4分の1を占めるようになったと聞きました。当然、そんな状況で満足に水や食料が供給されたとは考えづらく、それが更なる士気の低下につながっている可能性は高そうですね。

1 』

アーム7兆円上場 孫氏のAI戦略、テック10社の出資吸引

https://www.nikkei.com/article/DGXZQOUB044380U3A900C2000000/

※ AIとの親和性ということでは、エヌビデアの方が、一日の長があるだろう…。

※ 何にしても、IоTが続く限り、アームの価値が減じるという可能性は、低いだろう…。

※ しかし、これで、孫さんも、「虎の子」全てをつぎ込んだことになる…。

※ 次の「虎の子」の確保ができるのかが、カギとなるだろう…。

『【この記事のポイント】

・英アームの米国上場、時価総額最大7.7兆円に

・AppleやNVIDIAなどテック10社が少額を出資

・ソフトバンクGの孫社長、各社とAIで連携模索

ソフトバンクグループ(SBG)傘下の英半導体設計大手アームは5日、米ナスダック市場への上場に向けて詳細を公表した。SBGが売り出す株式は最大約10%にとどめる。米アップルやエヌビディアなど半導体やテック関連の10社が少額出資する。…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『蛯原健のアバター

蛯原健

リブライトパートナーズ 代表パートナー

コメントメニュー

分析・考察 同期間の利回りはインデックス投資のほうが良い等々の論評も巷で散見されるが、何はともあれ全世界で今年最大のIPO、というのは孫さんらしい派手な成果であり、またグループ内での持ち替え取引などでやや複雑でまだ正確な数字は見えないとは言え直近の決算での評価額は4兆円、取得コスト約3兆円に対して少なくとも7兆円前後のデビューとなるのであれば、絶対額としての利益すなわち未実現の評価益及び売り出しによる実現益自体は再び歴史的な額としてニュースのヘッドラインを飾るそれとなるだろう。

2023年9月6日 5:20いいね

32

南川明のアバター

南川明

インフォーマインテリジェンス シニアコンサルティングディレクタ

コメントメニュー

分析・考察 これまでもARMはインテルのプロセッサーと比較して低消費電力を売りにしてきたため、携帯電話のプロセッサーのコアとして普及してきました。バッテリー駆動の電子機器の多くがARMコアを使っていますが、今後はデータセンターの消費電力削減を狙ってARMを使って独自のプロセッサーを設計する会社が増えています。

インテルやエヌビデアと同じくらいの価値がある企業だと思います。

2023年9月6日 8:19』

インボイス制度を図解でわかりやすく解説!個人事業主はどう対応すべき?

https://biz.moneyforward.com/invoice/basic/48071/

※ 今日は、こんな所で…。

『2023年10月1日から導入されるインボイス制度とは、仕入税額控除の手続きに一定の項目が記載された適格請求書(インボイス)が必要になる消費税法上の制度です。

インボイスによって消費税額をより明確に算出できる一方で、消費税額を売り手がインボイスを発行できない場合、買い手が仕入税額控除を行えなくなります。個人事業主や法人はインボイス制度の導入に向けて、インボイスの「発行」と「受領」のそれぞれで必要な準備を行うことが重要です。

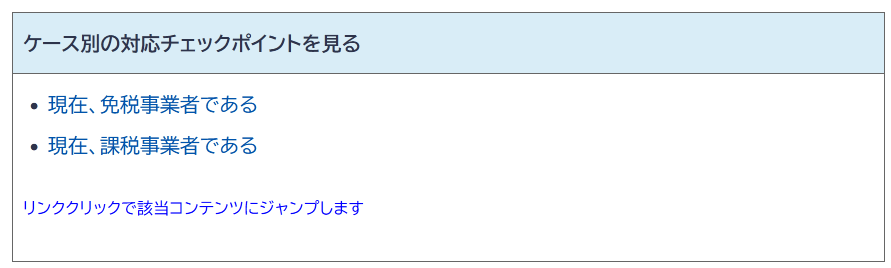

ケース別の対応チェックポイントを見る

現在、免税事業者である

現在、課税事業者である

リンククリックで該当コンテンツにジャンプします

スクロールできます

この記事ではインボイス制度の概要と、制度開始によって求められる対応や手続きについて、ケースごとにわかりやすく説明します。

見積書・納品書・請求書をカンタン作成!『マネーフォワード クラウド請求書』はこちら >>

目次 [非表示にする]

インボイス制度とは?図解でわかりやすく解説

インボイス制度における仕入税額控除

インボイス制度導入の目的と背景

個人事業主・法人に求められる対応は「発行」と「受取」に分けてチェック

インボイス発行におけるチェックポイント

インボイス受領におけるチェックポイント

免税事業者がインボイス制度導入までに確認・準備すべきこと

取引先が課税事業者か免税事業者か確認する

課税事業者になるか検討する

課税事業者になる場合の手続き

課税事業者がインボイス制度導入までに確認・準備すべきこと

取引先が課税事業者か免税事業者か確認する

適格請求書発行事業者の登録

インボイス発行・保存のフローを整える

インボイスの受取・保存のフローを整える

経過措置を確認しておく

インボイス制度対応への支援措置

納税額を売上税額の2割にできる

小規模事業者持続化補助金の加算

会計ソフト導入に対する補助金

インボイスが不要な取引

登録申請のタイミング

インボイス制度の概要や対応を簡単に把握できる動画

インボイス制度をわかりやすく解説した資料

早めにインボイス制度対応の検討を

インボイス資料を無料でダウンロードで抽選100名様に書籍プレゼント

▶︎インボイス制度とは、2023年10月1日から導入される新しい仕入税額控除の方式です。

課税事業者は基本的に申請・導入する必要があるため、制度を理解し準備を進めていきましょう。インボイス制度を詳しく解説した特設サイトはこちら。

インボイス制度とは?図解でわかりやすく解説

インボイス制度とは、一定の項目が記載された適格請求書(インボイス)にもとづいて消費税の仕入税額控除額を計算し、証拠書類を保存する消費税法上の制度です。2023年10月1日から新たに導入され、正式には「適格請求書等保存方式」と呼ばれます。

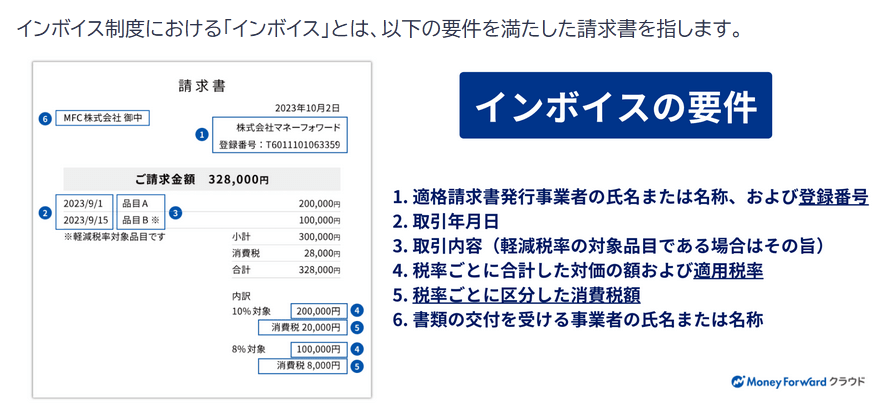

インボイス制度における「インボイス」とは、以下の要件を満たした請求書を指します。

インボイスの要件

インボイス制度における仕入税額控除

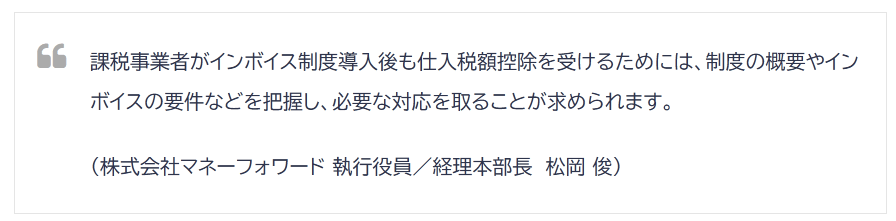

課税事業者がインボイス制度導入後も仕入税額控除を受けるためには、制度の概要やインボイスの要件などを把握し、必要な対応を取ることが求められます。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

インボイス制度に対応するため、まずは消費税の基本的な仕組みを理解しておく必要があります。

消費税は、事業者が売上に対して消費税率を掛け、その額を納付するものです。その際に事業者が仕入の段階で支払った仮払消費税は、納付する消費税から控除できます。これが消費税の「仕入税額控除」です。

インボイス制度導入までは売り手が免税事業者であっても一定の条件のもとで仕入税額控除が受けられますが、インボイス制度導入後は仕入税額控除の際にインボイスの発行と保存が必要になります。

つまり、課税事業者がインボイスを発行できない事業者から仕入をした場合、インボイス制度導入後は原則的には仕入税額控除が受けられなくなります(ただし、法人税法上や所得税においては損金や必要経費として認められる)。

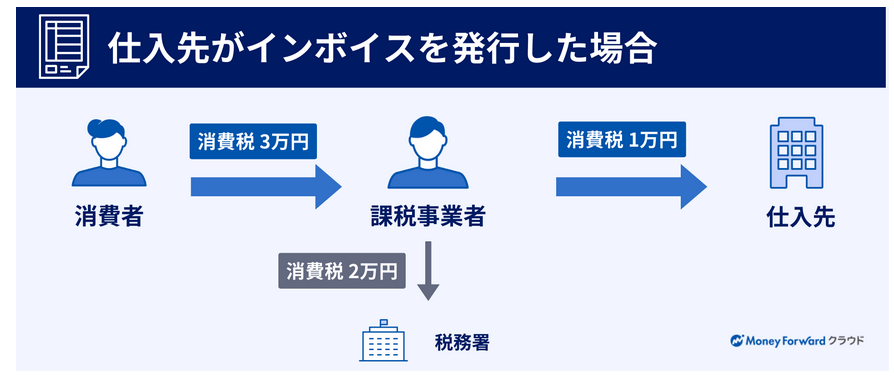

下記のように、消費者から消費税3万円を受け取り、仕入先に消費税1万円を支払っていたとしても、仕入税額控除ができないため、税務署に消費税を3万円納めることになります。

仕入先がインボイスを発行しない場合

一方、買い手と売り手の双方が適格請求書発行事業者の場合は、物品やサービスを購入した際にインボイスを発行・保存することになります。

この場合に限って、買い手が仕入税額控除を受けられるようになります。上記の図と同じ金額でやり取りが発生した場合、仕入先に支払った分を仕入税額控除ができるため、税務署に納める金額は2万円となります。

仕入先がインボイスを発行した場合

ただし、事業者の金銭的・業務的な負担を考慮して、インボイス制度導入後もさまざまな支援措置がとられます。こちらについて、詳しくは後述します。

インボイス制度導入の目的と背景

インボイス制度は混在する税率の中で消費税額をより明確に算出し、それを売り手が買い手に適切に伝えることを目的として導入されます。

2023年4月現在、日本では2種類の消費税率が混在しています。代金の10%を原則とし、食品(外食を除く)や定期購読の新聞などは8%の軽減税率が適用されます。よって、仕入の際にも消費税額が10%と8%のものが混在することが考えられます。

そこで、消費税額を適格請求書に明記して正しく算出するために、インボイス制度の導入が決まりました。

参考:インボイス制度の概要|国税庁

見積書・納品書・請求書をカンタン作成!『マネーフォワード クラウド請求書』はこちら >>

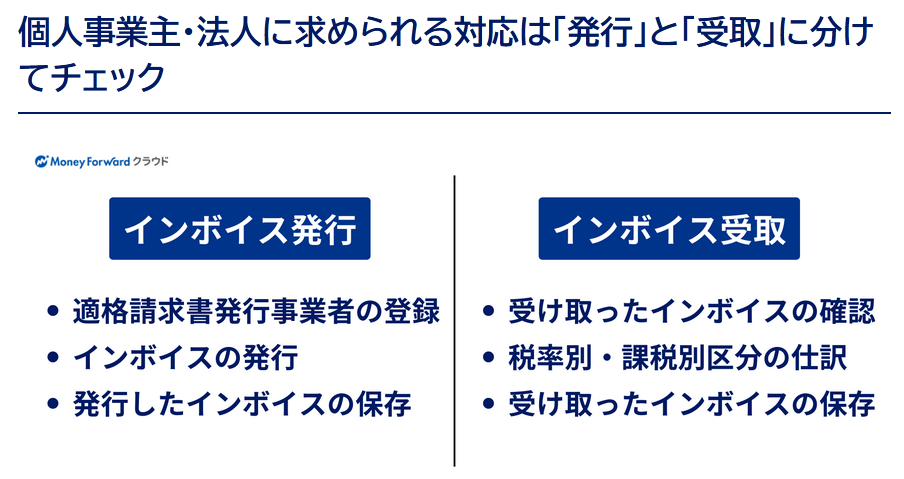

個人事業主・法人に求められる対応は「発行」と「受取」に分けてチェック

インボイスの発行と受取

個人事業主や法人がインボイス制度開始にあたって取らなければならない対応は、それぞれの事業者によって異なります。自身が課税事業者なのか免税事業者なのか、自身がインボイスを発行する必要があるのか、取引相手がインボイスを発行できるのかなど、様々なケースが考えられます。

いずれのケースにせよ、まずは自身の業務を「請求書の発行」と「請求書の受取」に分けた上で、どのような対応が必要か判断すると良いでしょう。

インボイス発行におけるチェックポイント

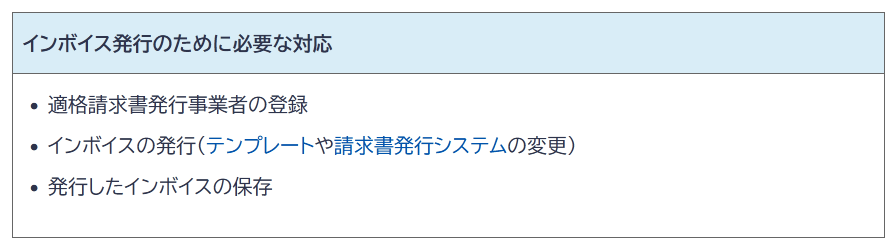

商品やサービスなどを販売して請求書を発行する事業者は、発行先となる取引先が免税事業者か課税事業者か確認するようにしましょう。取引先が課税事業者である場合、仕入税額控除を受けるためにインボイスの発行を求められるケースが多くなるでしょう。インボイスを発行する上で必要な対応は、主に以下の3つです。

インボイス発行のために必要な対応

適格請求書発行事業者の登録

インボイスの発行(テンプレートや請求書発行システムの変更)

発行したインボイスの保存

スクロールできます

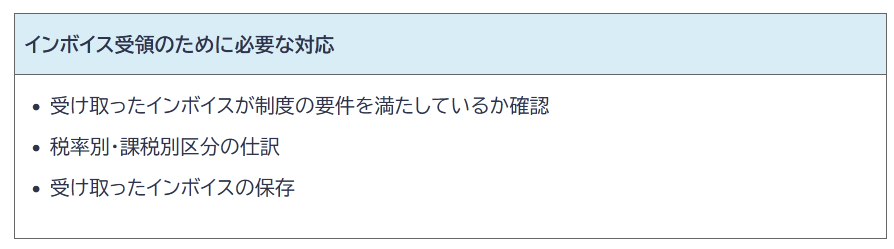

インボイス受領におけるチェックポイント

仕入先や外注先から請求書を受け取る事業者は、仕入税額控除を受けるためにインボイスを受け取る必要が出てきます。この場合も、取引先が免税事業者か課税事業者かを確認するようにしましょう。また、受領側も単に受け取るだけでなく、下記のような対応が求められます。

インボイス受領のために必要な対応

受け取ったインボイスが制度の要件を満たしているか確認

税率別・課税別区分の仕訳

受け取ったインボイスの保存

スクロールできます

では、事業者によってどのような準備や確認が必要になるのか、「免税事業者」と「課税事業者」それぞれのケースに分けて、詳しく見ていきましょう。

インボイス制度対応ロードマップ 資料を無料でダウンロードする

▶︎インボイス制度とは、2023年10月1日から導入される新しい仕入税額控除の方式です。制度対応や経理業務の効率化など、システムの変更に合わせた社内での対応が必要となります。マネーフォワード クラウドならインボイス制度に対応。詳しくはこちらから。

免税事業者がインボイス制度導入までに確認・準備すべきこと

免税事業者に求められる対応

免税事業者はインボイス制度の導入に向けて、取引相手がどのような事業者なのか改めて整理した上で、インボイスを発行できる課税事業者となるべきか検討することになるでしょう。課税事業者を相手にした取引でインボイスを発行できない場合、仕入税額控除ができない分が取引相手の負担になる可能性があるからです。

検討を進める上で、適格請求書発行事業者の申請タイミングには注意しましょう。インボイス制度が導入される2023年10月1日からインボイスを発行するには適格請求書発行事業者としての登録が必要で、制度上は直前の9月30日までに登録すれば良いとされています。しかし、登録番号の発行には時間がかかることがあり、書面による申請では約3ヶ月、e-Taxによる申請だと1ヶ月半ほどかかるようです(6月時点)。今後更に申請が混雑することが予想されるため、番号の発行に時間がかかることを踏まえて早めに検討を進めると安心です。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

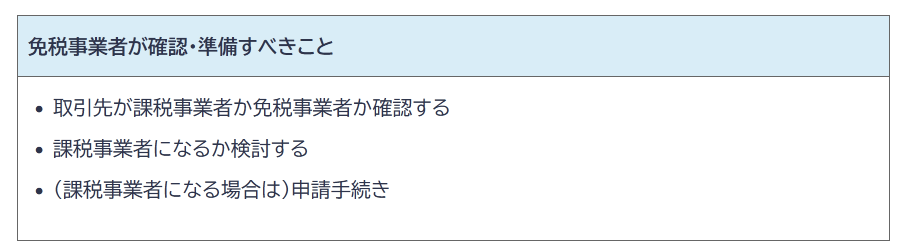

これまで消費税の納付が免除されていた免税事業者は、特にインボイス制度導入の影響が大きくなると見られています。インボイス制度が始まるまでに、免税事業者は以下の点について準備を進めるようにしましょう。

免税事業者が確認・準備すべきこと

取引先が課税事業者か免税事業者か確認する

課税事業者になるか検討する

(課税事業者になる場合は)申請手続き

スクロールできます

それぞれ詳しく説明します。

取引先が課税事業者か免税事業者か確認する

免税事業者も、まずは取引先や顧客が課税事業者か免税事業者か確認しましょう。

免税事業者が課税事業者である取引先に商品やサービスを納めている場合、取引先が仕入税額控除を受けるためにインボイスの発行を求める可能性があります。

一方で、取引先が課税事業者でない場合(免税事業者や一般消費者)、取引先は仕入税額控除について考慮する必要がないため、自分が免税事業者のままでも問題が生じない可能性があります。

また、仮に自身が課税事業者となった場合は、先述のとおり取引先が課税事業者なのか免税事業者なのかを確認する必要があります。相手が免税事業者の場合は適格請求書が発行してもらえず、仕入税額控除が受けられなくなってしまうからです。

単に課税売上高が1,000万円を超えて消費税の課税事業者になるのと、インボイス登録を行って課税事業者となることは異なりますので注意が必要です。後者は課税売上高が1,000万円以下になっても消費税の申告納付が必要です。

課税事業者になるか検討する

請求書を発行する側(売り手)である免税事業者は既存の取引先の確認をしたうえで、必要に応じて自身が課税事業者になるか検討しましょう。

適格請求書が発行できないとなると、取引先が課税事業者である場合、仕入税額控除を受けられないため、取引を断られたり値引きを要求されたりする可能性もあります。取引先との関係性によっては、課税事業者になるか検討しなくてはなりません。

課税事業者となる場合、消費税の納税が発生する点や、納税に関する事務作業が増える点が大きなデメリットとなるでしょう。後者に関しては「2割課税(後述)」という経過措置が設けられているため、納税額の算出を簡易にすることもできます。

一方で、相手がすべて中小企業であり、かつ取引の単価が1万円未満の場合は、インボイスがなくても当面は控除が可能です。このような取引が多いようであれば、適格請求書発行事業者への登録が当面は不要であるケースも考えられます。

免税事業者が課税事業者になる場合と、免税事業者を継続する場合のメリットとデメリットをまとめると、下記のようになります。

免税事業者を継続 課税事業者に切り替え

こんな人におすすめ

売上先は課税事業者ではない個人事業主が多い

取引先は免税事業者が多い

取引先は課税事業者が多い

今後事業拡大していきたい

メリット

今までどおり消費税を納税する必要はない

売上が下がらなければ収入を維持できる

取引先の仕入税額控除の対象になるので、安定的に取引できる

納税額を売上税額の2割に軽減する負担軽減措置を3年間受けられる

デメリット

仕入税額控除の対象にならず、取引先から消費税分の値引きを要求される可能性がある

課税事業者(適格請求書発行事業者)との競合に負ける可能性がある

消費税の納税義務が発生する分、手取りが減る

インボイスは従来の請求書より記載項目が増えるため、経理が複雑になる

スクロールできます

課税事業者になる場合の手続き

そもそも免税事業者は基準期間(基本的には2年前、または2期前)の課税売上高が1,000万円以下の事業者で、消費税の納付が免除されている事業者のことを指します。

適格請求書を発行するためには課税事業者になる必要があり、売上高が1,000万円以下の場合は「消費税課税事業者選択届出手続」を行って課税事業者となり、消費税を支払わなければなりません。

免税事業者が適格請求書発行事業者になるための通常の手続き

納税地の所轄税務署長に「消費税課税事業者選択届出書」を提出

(※適用を受けようとする課税期間初日の前日まで)

納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出

税務署での審査が行われる

適格請求書発行事業者に登録された場合は税務署から「登録通知書」が送付される

スクロールできます

ただし特例として、2023年(令和5年)10月1日から2029年(令和11年)9月30日までの日が属する課税期間中に、免税事業者が適格請求書発行事業者の登録を受ける場合には、「消費税課税事業者選択届出書」の提出は免除されます。

課税事業者がインボイス制度導入までに確認・準備すべきこと

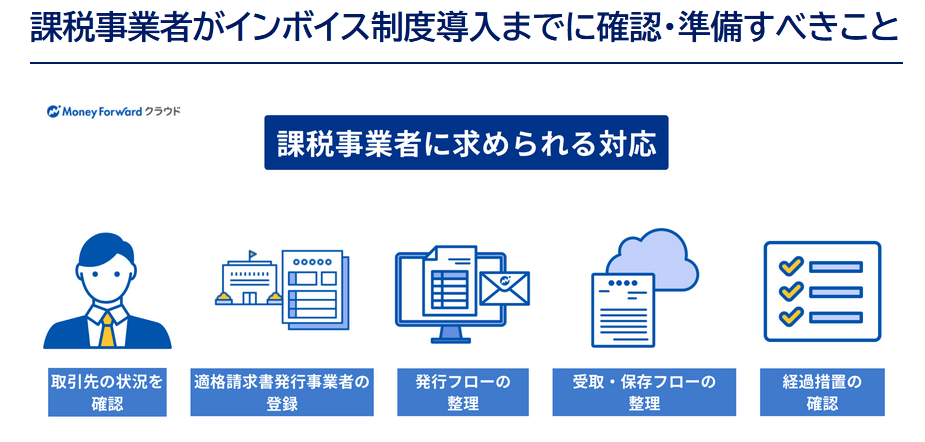

課税事業者に求められる対応

インボイス制度の導入に向けて、課税事業者は「発行(売上)」と「受領(仕入)」に分けて必要な対応を整理すると良いでしょう。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

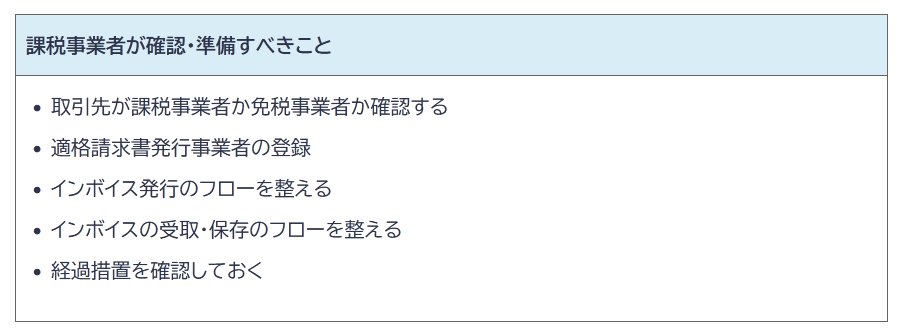

インボイス制度が始まるまでに、課税事業者は以下のような準備をしておく必要があります。

課税事業者が確認・準備すべきこと

取引先が課税事業者か免税事業者か確認する

適格請求書発行事業者の登録

インボイス発行のフローを整える

インボイスの受取・保存のフローを整える

経過措置を確認しておく

スクロールできます

それぞれ詳しく見ていきましょう。

取引先が課税事業者か免税事業者か確認する

インボイス制度の導入にあたって、課税事業者は既存の取引先が課税事業者か免税事業者かを確認することが重要です。

前述のとおり、インボイスは課税事業者しか発行できません。仮に仕入先や外注先がインボイスを発行できない事業者だと仕入額控除を受けることができなくなり、消費税の納付額が上がってしまいます(経過措置あり)。

また、新規の取引先が適格請求書発行事業者か確認するフローを整えましょう。

適格請求書発行事業者の登録

インボイスは、適格請求書発行事業者の登録を済ませた事業者のみが発行できます。よって、課税事業者がインボイス制度に対応して仕入税額控除を受けるうえで必須の手続きとなります。

申請は書面で行うことが一般的ですが、電子申請することも可能です。申請が税務署により受理されると、適格請求書発行事業者の登録番号が発行されます。インボイスには、この登録番号を記載しなくてはなりません。

なお、「マネーフォワード クラウド」では、適格請求書発行事業者の登録申請書類を簡単に作成できるサービス「インボイス制度の登録申請」を提供しています。下記リンクより、ぜひご活用ください。

▶インボイス制度の登録申請書類をかんたんに作成する

インボイス発行・保存のフローを整える

売上については課税事業者が「インボイスを発行する側」となるため、適格事業者としての登録と、要件に満たしたインボイスの発行・保存の準備が必要です。インボイスの発行について、課税事業者に求められる対応を簡単にまとめると、下記のような形になります。

課税事業者に請求書を発行する取引がある:インボイス発行・保存が必要

課税事業者に請求書を発行する取引がない:インボイス発行・保存が不要

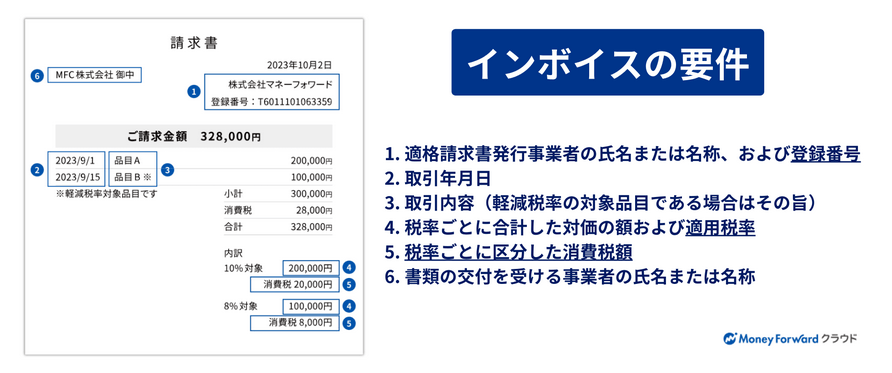

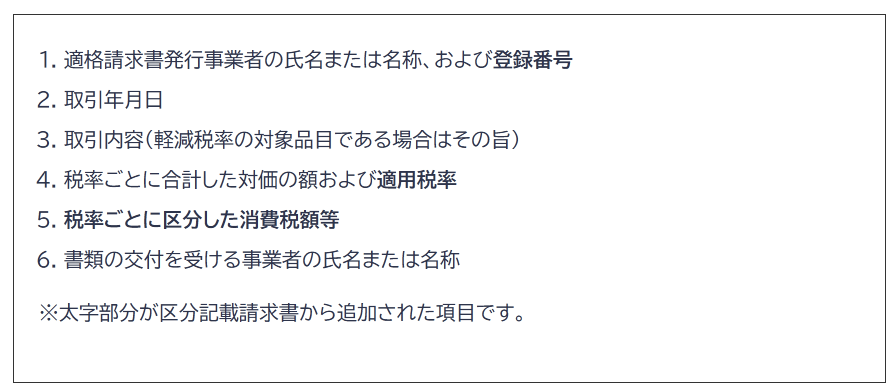

インボイスを発行する場合、従来の請求書とは異なる書式となるため、新しくフォーマットを用意しなければなりません。インボイスに記載が必要な項目を改めて確認しておきましょう。

インボイスの要件

適格請求書発行事業者の氏名または名称、および登録番号

取引年月日

取引内容(軽減税率の対象品目である場合はその旨)

税率ごとに合計した対価の額および適用税率

税率ごとに区分した消費税額等

書類の交付を受ける事業者の氏名または名称

※太字部分が区分記載請求書から追加された項目です。

「マネーフォワード クラウド請求書」ではインボイス制度の要件に沿った請求書を簡単に作成できる他、インボイス制度に対応した請求書のExcelテンプレートを無料で配布しています。

▶インボイス制度に対応した適格請求書テンプレートを無料でDLする

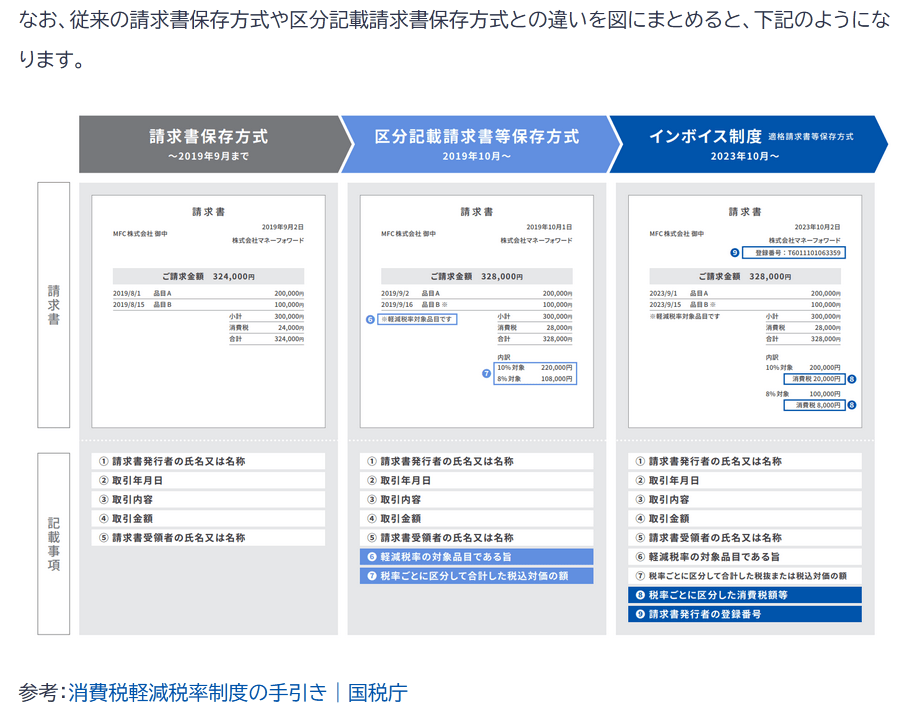

なお、従来の請求書保存方式や区分記載請求書保存方式との違いを図にまとめると、下記のようになります。

請求書保存方式や区分記載請求書保存方式との違い

参考:消費税軽減税率制度の手引き|国税庁

また、請求書は発行しないものの課税売上となる取引については、契約書や納品書などでインボイスの要件を満たすように対応策を検討する必要があります。

インボイスの受取・保存のフローを整える

仕入については、課税事業者が「インボイスを受け取る側」となります。仕入税額控除を受けるにあたってインボイスの受取と保存が必要になるので、課税事業者に求められる対応は下記のようになります。

課税事業者から請求書をもらう取引がある:インボイスの受取・保存が必要

課税事業者から請求書をもらう取引がない:インボイスの受取・保存の必要はない(※)

※自社がインボイスを発行する場合は保存が必要。

取引相手が適格請求書発行事業者であるかどうかを確認し、伝票上で色分けをするなどの準備をすると良いでしょう。取引相手が法人の場合は、クラウドシステムから国税庁インボイス制度適格請求書発行事業者公表サイトを参照することで区別がつき、業務の効率化を図ることができます。取引相手が個人の場合は、直接取引相手に確認するしかないため、早めにコミュニケーションを取っておくと安心です。

買い手となる課税事業者は、会計ソフトをインボイス制度に対応したものに変更しなければならないケースもあります。インボイス制度が開始されることで、売上税額と仕入税額の計算方法が変更になり、課税事業者と免税事業者からの課税仕入を区別する必要があるからです。加えて、交付した適格請求書の写しを保存する義務も課せられるので、これに対応していかなければなりません。

そして仕入の際も、請求書が存在しないものの課税取引となるケースについては個別に対策を検討する必要があります。

経過措置を確認しておく

上記の準備を整えたうえで、課税事業者はインボイス制度の経過措置を確認するようにしましょう。インボイス制度の導入によって多くの事業者において業務が煩雑になることや、金銭的な負担が大きくなるなどの影響が考えられるため、インボイス制度には6年間の経過措置がとられます。

適格請求書発行事業者以外からの課税仕入については、2023年10月1日から3年間は80%、2026年10月1日から3年間は50%の仕入税額控除が可能です。例えば免税事業者からの課税仕入が100万円だった場合、経過措置により2023年10月1日から3年間は80万円、2026年10月1日から3年間は50万円を仕入税額控除の対象とできます。

課税事業者が仕入税額控除の経過措置の適用を受ける場合は、区分記載請求書と同様の事項の記載がある請求書等の保存、経過措置の適用を受ける旨を記載した帳簿の保存が要件となります。仕入先に、適格請求書発行事業者以外(一般消費者や免税事業者など)がある場合は事前に確認しておきましょう。

インボイス制度対応への支援措置

2023年10月1日からインボイス制度が導入されますが、事業者の負担が大きくなることを懸念して、政府はさまざまな支援措置を用意しています。

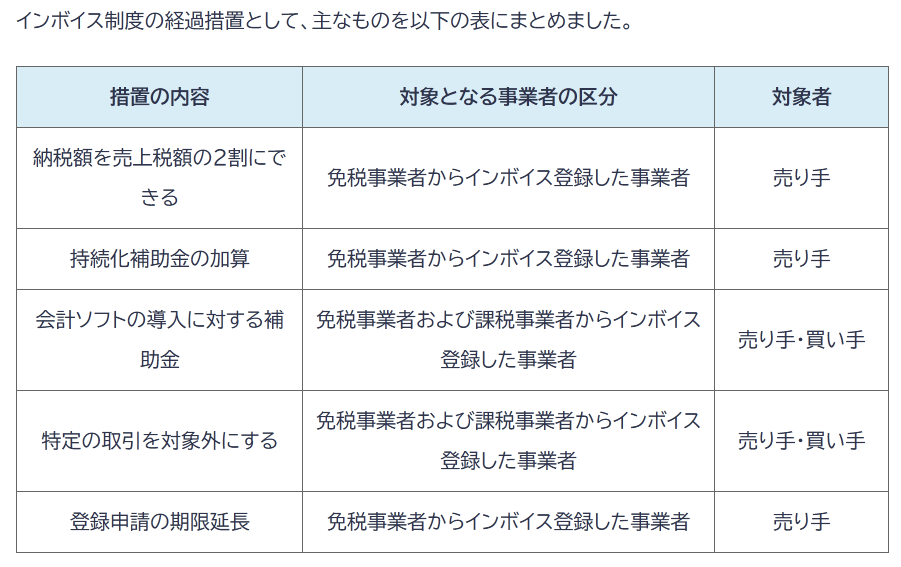

インボイス制度の経過措置として、主なものを以下の表にまとめました。

措置の内容 対象となる事業者の区分 対象者

納税額を売上税額の2割にできる 免税事業者からインボイス登録した事業者 売り手

持続化補助金の加算 免税事業者からインボイス登録した事業者 売り手

会計ソフトの導入に対する補助金 免税事業者および課税事業者からインボイス登録した事業者 売り手・買い手

特定の取引を対象外にする 免税事業者および課税事業者からインボイス登録した事業者 売り手・買い手

登録申請の期限延長 免税事業者からインボイス登録した事業者 売り手

スクロールできます

それぞれの経過措置について見ていきましょう。

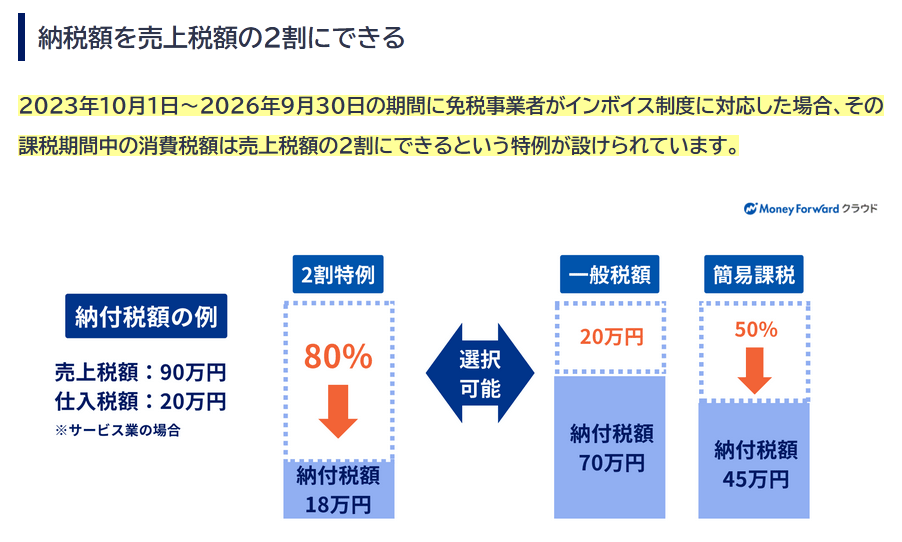

納税額を売上税額の2割にできる

2023年10月1日~2026年9月30日の期間に免税事業者がインボイス制度に対応した場合、その課税期間中の消費税額は売上税額の2割にできるという特例が設けられています。

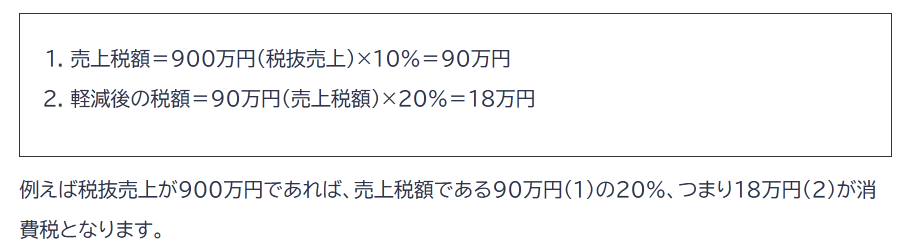

納付税額の例

売上税額=900万円(税抜売上)×10%=90万円

軽減後の税額=90万円(売上税額)×20%=18万円

例えば税抜売上が900万円であれば、売上税額である90万円(1)の20%、つまり18万円(2)が消費税となります。

小規模事業者持続化補助金の加算

小規模事業者などの販路開拓の支援などを目的として全国商工会連合会と日本商工会議所が実施している「持続化補助金」があります。

通常上限額は50万円ですが、免税事業者から課税事業者に転換する事業者に対してはさらに「インボイス特例」として補助上限額が50万円上乗せされます。2023年9月7日まで申請を受け付けています。

会計ソフト導入に対する補助金

インボイス制度の開始によって会計ソフトを購入する場合は、経済産業省中小企業庁が行っている「IT導入補助金」を使うことができます。補助額は450万円を上限とし、ソフトウェアを購入する場合、最大で1/2の補助を受けることができるものです。クラウド型導入の場合は、最大2年分のクラウド利用料が補助金の対象になります。

IT導入補助金について、詳しくは下記記事でも紹介しています。

会計の基礎知識|会計ソフト「マネーフォワー…

【2023年版】IT導入補助金とは?補助対象や申請方法を解説 | クラウド会計ソフト マネーフォワード

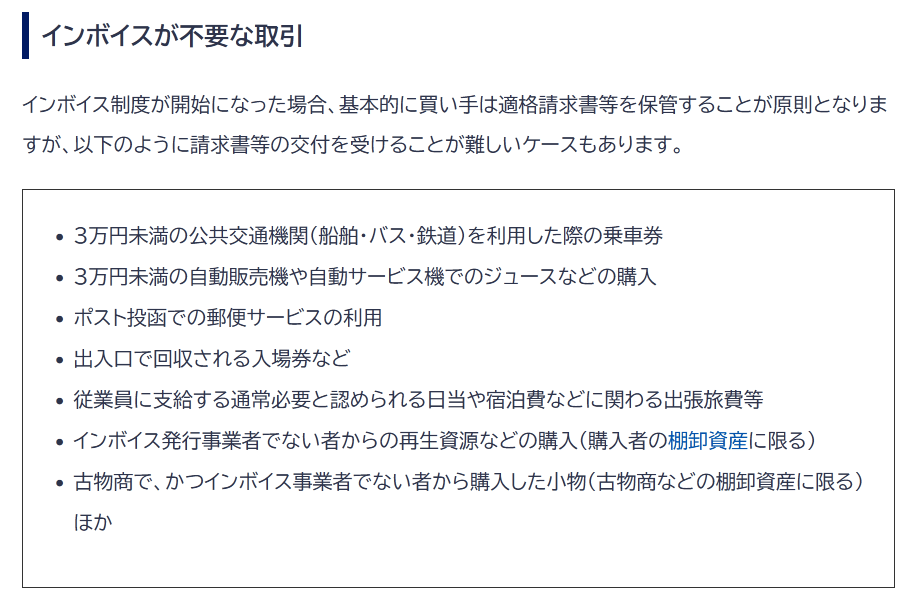

インボイスが不要な取引

インボイス制度が開始になった場合、基本的に買い手は適格請求書等を保管することが原則となりますが、以下のように請求書等の交付を受けることが難しいケースもあります。

3万円未満の公共交通機関(船舶・バス・鉄道)を利用した際の乗車券

3万円未満の自動販売機や自動サービス機でのジュースなどの購入

ポスト投函での郵便サービスの利用

出入口で回収される入場券など

従業員に支給する通常必要と認められる日当や宿泊費などに関わる出張旅費等

インボイス発行事業者でない者からの再生資源などの購入(購入者の棚卸資産に限る)

古物商で、かつインボイス事業者でない者から購入した小物(古物商などの棚卸資産に限る) ほか

こうしたケースについては、適格請求書等の保存の義務が免除され、一定の要件を満たす帳簿の保存だけで仕入税額控除が認められます。

登録申請のタイミング

インボイス制度の開始日は2023年10月1日ですが、適格請求書を発行するためには2023年3月末までに課税事業者となってインボイス登録を申請する必要がありました。しかし、申請手続きの柔軟化などの理由で2023年9月30日までに申請すれば、2023年10月1日から登録を受けられる扱いに変更されたのです。また、制度開始以後は、免税事業者の登録手続きに要する期間が15日に短縮されます。

ただし、上述の通り登録番号の発行には時間がかかるケースもあり、書面での申請では約3ヶ月、e-Taxによる申請だと1ヶ月半ほどかかることもあります(6月時点)。番号の発行に時間がかかることを考慮し、早めに検討を進めると良いでしょう。

インボイス制度の概要や対応を簡単に把握できる動画

マネーフォワード公式のYouTubeチャンネル「5分でわかるバックオフィス by マネーフォワード クラウド」では、インボイス制度の概要を動画で解説しています。

また、インボイス制度の概要や実務で求められる様々な対応をそれぞれ「概要編」と「実務編」のプレイリストにまとめています。記事を読む時間が無い方、ながら見で簡単に情報収集をしたい方はぜひご活用ください。

▶<インボイス制度>概要編のプレイリストを再生する

▶<インボイス制度>実務編のプレイリストを再生する

インボイス制度をわかりやすく解説した資料

「マネーフォワード クラウド」では、インボイス制度の対応スケジュールやチェックリストをまとめた「インボイス制度パーフェクトガイド」を無料で提供しています。今回紹介した概要や対応などはもちろん、インボイス制度対応で時間がかかりがちなポイントや、マネーフォワード クラウドを活用したインボイス制度への対応方法まで紹介しています。下記リンクよりダウンロードして、ぜひご活用ください。

▶インボイス制度パーフェクトガイドを無料でダウンロードする

早めにインボイス制度対応の検討を

インボイス制度が始まるのは2023年10月1日です。売り手にとっては課税事業者への転換の検討や適格請求書の書式の作成、買い手にとっては会計ソフトの導入や業務フローの見直しなど、行うべきことは双方さまざまあります。今回の記事も参考に、制度が始まる前までに、しっかりと準備をしておきましょう。

50名以下の企業の方

51名以上の企業の方

※ 掲載している情報は記事更新時点のものです。

【監修】マネーフォワード クラウド請求書

請求書に関するお役立ち情報をマネーフォワード クラウド請求書が提供します。マネーフォワードクラウドは会計から人事労務までクラウドでDXを推進、バックオフィスの業務効率化を応援します。 』

インボイス制度の概要

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

『インボイス制度の概要について、次のとおりとなります。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度の基本的な内容をお知りになりたい方は以下のリーフレット等をご覧ください。

また、インボイス制度に関する令和5年度税制改正の内容については、

(令和5年4月)インボイス制度に関する改正について(A4縦型・4枚リーフレット)

をご覧ください。』

“インボイス制度 中止や延期を” フリーランスなど署名提出

https://www3.nhk.or.jp/news/html/20230904/k10014183551000.html

※ これも、主張がよく分からない…。

※ 消費税は、「公平に」負担するのが第一だ…。

※ 今まで、なんのかんので「優遇」されてきただけの、話しだろ…。

※ パソコンだって、安価に買えるし、ネット環境も、個人で充分手軽に整備できるようになっている…。

※ 「個人事業主」は、みんな、「複式簿記」つけて、「確定申告」しているんだ…。

※ オレも、初期のころは、3カ月毎に「呼び出されて」、「帳簿」をちゃんと「記載」しているか、チェックを受けたモンだよ…。

※ あんたらも、やりなさいよ…。

『来月1日に始まる消費税の税額控除の新しい方式「インボイス制度」をめぐり、フリーランスや小規模事業者などで作る団体が4日、財務省などに対し、制度の中止や延期を求める36万人分の署名を提出しました。

団体は、「小規模事業者にとって増税となる制度であり、廃業を考えている事業者もいる」などと訴えています。

4日、財務省や国税庁などに署名を提出したのは、国内のフリーランスや、小規模事業者などで作る団体です。

「インボイス」は、事業者どうしの取り引きで発行される請求書やレシートのことで、来月1日の制度開始以降、事業者が消費税の控除や還付を受けるためにインボイスの発行を受けることが必要になります。

年間の売り上げ1000万円以下の小規模事業者が、インボイスを発行する場合、これまで免除されてきた国への消費税納付の義務が新たに発生することから、団体は、「インボイス制度は事実上の増税にあたる」と訴えています。

署名は36万人分集まったということで、提出に先立ち、団体は都内で会見を開き、「廃業を考えている事業者もいる。制度は自由な商取引をゆがめ、新規参入を阻むものだ」などと訴えました。

会見の中で、島根県で和牛の繁殖業などを営む男性は、「インボイスの有無で牛を買いたたかれることにもつながる。仕事を続けるためにも制度を取りやめてほしい」と話していました。』

中国外相 伊外相に関係強化示す 「一帯一路」離脱引き止めか

https://www3.nhk.or.jp/news/html/20230905/k10014184331000.html

『2023年9月5日 14時36分

中国の王毅外相はイタリアのタヤーニ外相と北京で会談し、両国の関係を強化していく姿勢を示しました。中国の巨大経済圏構想「一帯一路」から離脱する可能性が報じられているイタリアに対して引き止めを図るねらいがあるとみられます。

中国の王毅外相はイタリアのタヤーニ外相と4日、北京で会談したほか、両国の政府間協議に参加しました。

中国外務省によりますと、この中で王外相は巨大経済圏構想「一帯一路」の成果を強調しました。

そのうえで「中国はイタリアとともに包括的戦略パートナーシップを推し進め、より大きな発展を実現することを望む」と述べ、関係を強化していく姿勢を示しました。

イタリアは、G7=主要7か国で唯一、中国と一帯一路に関する覚書を交わしていますが、ロイター通信によりますと、タヤーニ外相は2日「一帯一路は期待した成果をもたらさなかった」と述べたということで、構想から離脱する可能性が報じられています。

10月、北京では一帯一路の国際フォーラムが開かれる予定で、中国としてはこれを前にイタリアの引き止めを図るねらいがあるとみられます。 』

日本版DBS 確認は性犯罪前科のみ 対象は一定期間で検討 政府

https://www3.nhk.or.jp/news/html/20230905/k10014183941000.html

『2023年9月5日 6時29分

子どもに接する仕事に就く人に性犯罪歴がないことを確認する新たな仕組み「日本版DBS」について、政府は確認するのは性犯罪の前科のみとし、対象とするのは一定の期間とする方向で検討していることが関係者への取材でわかりました。一方で、条例については、都道府県ごとにばらつきがあることなどから対象に含めることができるか引き続き検討していく方針です。

政府が導入を目指している「日本版DBS」は、子どもを性犯罪から守るため、子どもと接する仕事へ就くことを希望する人に対し、性犯罪歴などがないことの証明を求める新たな仕組みで、対象とする事業の範囲などどのような制度にするのかについて検討が進められています。

このうち確認の対象については、裁判所による事実認定を経た性犯罪の前科としたうえで、被害者の年齢は限定しないほか、期間については一定の区切りを設ける方向で検討していることが関係者への取材でわかりました。

一方で条例については、都道府県ごとにばらつきがあり、国が把握することに課題があることから対象に含めることができるか引き続き検討していくということです。

不起訴処分や行政による懲戒処分などについては、確認の対象に含めない方向だということです。

このほか、事業者の範囲については保育所や学校などについては義務化し、民間の学習塾などについては任意の利用としたうえで認定制度を設ける方向で検討が進められています。

こども家庭庁は今後有識者会議の意見も踏まえ、次の臨時国会への法案提出を目指す方針です。』