失速する中国経済 政府はいかなる対策をとっているか

https://wedge.ismedia.jp/articles/-/31407

『中国経済の失速が続いている。2023第2四半期の国内総生産(GDP)成長率は、前年同期比6.3%と一見高く見えるが、これは前年同期の成長率が0.4%だったことの反動で、前期(第1四半期)比では0.1%増と、第1四半期の前期比成長率2.2%からの減速は明らかである。

また、不動産業の不況が、堅実な経営を行っているとされていた最大手企業の碧桂園控股(カントリー・ガーデン・ホールディングス、販売額は先に破たんした中国恒大集団をしのぐ)にまで波及し、7月の消費者物価が2年5カ月ぶりのマイナス(前年同月比-0.3%)、工業出荷価格(日本の卸売物価指数に相当)も同-4.4%となるなどデフレの徴候が現れている。

(GOCMEN/gettyimages)

そうしたなか、中国政府の対応は依然として鈍いように感じられる。本稿では、景気の先行きを展望する材料として、政府の対策の現状について経済不調の要因と対応させながら分析・評価してみたい。

当面の景気動向

第2四半期の成長に対する需要要因別の貢献度は、消費5.32%、資本形成(投資)2.07%、純輸出(輸出マイナス輸入)-1.09%で、消費は盛り返したものの、景気を下支えしてきた投資と輸出が不調に転じている。投資減速は不動産不況、輸出減少は国際経済の減速の影響を受けたものであり、しばらく続きそうである。カウンターシクリカル(景気変動抑制的)な経済政策運用を掲げる中国政府の対応はどうであろうか。

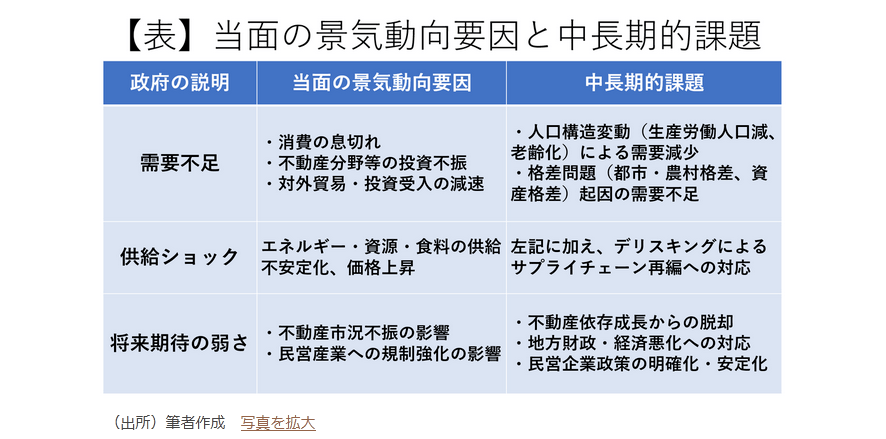

筆者は、当面の景気動向を見るうえでのポイントは、(1)消費の息切れ、(2)不動産分野に代表される投資の不振、(3)対外経済関係・民営企業政策の先行き不透明感の高まり、にあると見ている。中国政府が説明する「三つの(景気)下押し要因」に置き換えれば、(1)需要不足、(2)供給ショック、(3)将来期待の弱さ、となり、この場合には、短期的のみならず中長期的な意味合いが含まれることになる。参考までに、後者の分類に従って当面の景気動向要因と中長期的課題の内容を下表に示す。』

『政府の経済対策は

以下では、当面の景気動向要因への政府の経済対策を中心に分析する。出発点は、7月24日に開催された中国共産党中央政治局会議である。

同会議のコミュニケでは、今年下半期の経済工作の重点として、①質の高い発展の着実な推進、②需要の回復・拡大、③現代化産業体系の建設加速、④改革開放の深化と「二つ」=「公有制経済維持、民間経済奨励」の堅持、⑤重要領域のリスク防止・解消、⑥民生保障の強化、を挙げている。

同会議の決定を受けて、経済政策官庁(発展改革委員会、財政部、人民銀行、国家税務総局、工業・情報化部、商務部、文化・観光部、市場監督管理総局)が次々と会議を開催し、政策を打ち出すとともに記者会見等で積極的に発信するようになった。

まず、8月にマクロ経済政策官庁である人民銀行が政策金利(ローンプライムレート)を引き下げた。引き下げは6月(1年物・5年物とも0.1%引き下げて3.55%・4.20%へ)に続くもので、今回は1年物のみ0.1%引き下げ、5年物は据え置かれた。

同行はさらに小型・零細企業や民営企業への貸出強化による支援を打ち出している。これはカウンターシクリカルな金融政策であり、資金供給を増やすことによって消費(ローンプライムレートは住宅ローンに適用される)や投資を促進する狙いがある。

次いで、財政部が地方政府特別債(地方政府向け移転支出)の実行を急ぐよう指示した。同特別債の今年の枠は2.19兆元(約43.8兆円)ある。これは、地方政府の財政難を救済するとともに地方政府が主体となっている不動産投資を下支えする意味がある。

具体的な取り組みは

マクロ経済環境の緩和に加えて個別施策が立案・公表されている。その内容は多岐に渡るが、上記した景気を左右するポイント別に整理しておこう。

(1)「消費の息切れ」対策:発展改革委員会が「消費を回復・拡大する措置に関する通知」を出した。重点は、①自動車、電子製品などの大口商品の消費促進、②サービス消費拡大、③農村消費促進、④消費施設の整備、⑤新しいタイプの消費拡大、⑥消費環境の改善、の6つである。

(2)「不動産分野に代表される投資の不振」対策:発展改革委員会が「民間投資促進政策に一層しっかり堅実に取り組み、民間投資の積極性動員に努力することに関する通知」を出した。重点は、①政策目標の明確化:各地方で民間投資が投資全体に占めるウェイトを引き上げる、②重点分野に的を絞る:国家重大プロジェクト、脆弱部分補強プロジェクト、重点産業チェーン・サプライチェーンプロジェクト、特許経営プロジェクト、を集中的に支援する、③保障メカニズムの整備:民営企業の資金難、土地等の生産要素不足の問題解決のため、各地方が支援を必要としている民間プロジェクトをリストアップし、集中的に保障する、④良好な環境整備:民間投資の届出・許可プロセスを圧縮するなど投資の前段階の効率化を図る、といったことである。』

『(3)「対外経済関係・民営企業政策の先行き不透明感の高まり」対策:前者に対しては、国務院として「外資の投資環境を一層最適化し、外国投資誘致を強化することに関する意見」を公表し、対外開放継続を明確化した。導入外資の質を向上しながら、外資に対する内国民待遇保障、投資権益保障、外資の外国籍従業員の出入国措置の改善、財政・税制面での支援強化、といった従来からの措置を再確認している。また、発展改革委員会、商務部などが在中国外資系企業代表と意見交換会を実施し、意思の疎通に努めている。

後者に対しては、党中央・国務院が「民営経済の発展・壮大化に関する意見」を公表しており、発展改革委・工業情報化部・全国工商連合会が共同記者会見でその内容の説明を行っている。

中長期的課題も解決されていない

中国政府が経済の直面する問題点を認識し、対策を講じ始めていることは評価できる。しかし、政策内容を仔細に検討すると、22年に既に打ち出されていた政策パッケージと本質的な差はない。22年の政策を実施した結果が現状だとすると、経済のこれ以上の失速を避けるためには、上記した政策だけでは不十分である。

第1の問題が需要不足であることは、消費者物価、工場出荷価格がともにマイナスを記録していることから明らかである。需給ギャップを埋めるために中央政府=財政が出動するべき段階に達していると思われる。

23年の5%成長という目標は、22年からの回復という要因を考慮すれば、追加の景気刺激策無しでも達成できるが、このまま対策を打たなければ、既に見たような景気下押し要因がさらに進行し、24年以降の成長率を4%台に下振れさせる可能性がある。アジア開発銀行、世界銀行、国際通貨基金(IMF)などが4月以降公表した成長予測は軒並み4.5~4.6%となっている。

第2の問題は、成長率の下落に加えて冒頭の表に示したような中長期的課題が顕在化していることだ。これらの課題は当面の景気下押し要因であり、かつそれへの対策を怠れば経済の長期停滞は不可避となる。一方で、たとえば格差問題については、消費需要喚起策などの中で対策をとることも可能である。当面の景気対策と中長期的課題への対応を同時に行うことができるし、そうすべきである。

対外経済分野では、欧米を中心とした諸国とのデリスキングが継続する。また、中国自身が、国家安全保障を最重視する「総合的国家安全観」を追求していることもマイナス要因だ。

技術国産化や海外との技術交流制限は、欧米も実施しているが、それが経済・技術のブロック化に行きつけば、中国経済の大きさからして世界全体が低成長に陥る恐れがある。中国も世界もそのリスクに思いを致す必要があろう。 』