世界各国の原子力政策動向と原子力発電・ウラン燃料需給の長期見通しhttps://eneken.ieej.or.jp/data/4621.pdf

IEEJ : 2012年11月掲載 禁無断転載https://eneken.ieej.or.jp/data/4621.pdf

要旨

福島第一原子力発電所事故後、

一方で、2005年以降のウラン価格高騰に伴い天然ウランの開発投資が活発化しており、また

ウラン需要の拡大が著しいのは中国•インド

はじめに

本稿は、筆者らが行った試算1)の手法に基づき、最新のデータを追加して原子力発電及びウラン需給の見通し

世界の原子力発電設備容量の長期見通し

2-1各地域の動向と発電設備容量見通し

福島第一原子力発電所の事故の直後、ドイツは1980年以前に運転開始した国内7基の原子炉の稼働を停止し

(a) 北米

米国は104基の発電用原子炉を有する世界最大の原子力大国であるが、非在来型天然ガスの生産が急拡大した

(b) 中南米

中南米地区において現在原子力発電を行っている国は、メキシコ・ブラジル及びアルゼンチンである。メキシ

(c) 欧少|’|

欧州ではかって、1970年代から80年代にかけて多数の原子炉が建設され、発電設備容量が急速に拡大した。

(d) 旧ソ連

旧ソ連地域において大きな発電設備容量をもつのは、ロシア及びウクライナである。ロシアは世界有数の石油・

(e) 中東•アフリカ・オセアニア

中東地域は言うまでもなく石油・天然ガスの大産出地域であるが、近年、エネルギー資源の多様化や海水の淡

(£)アジア

欧米で原子力発電所の新設が止まっていた1990年代においても、アジアにおいては、日本・韓国を中心とし

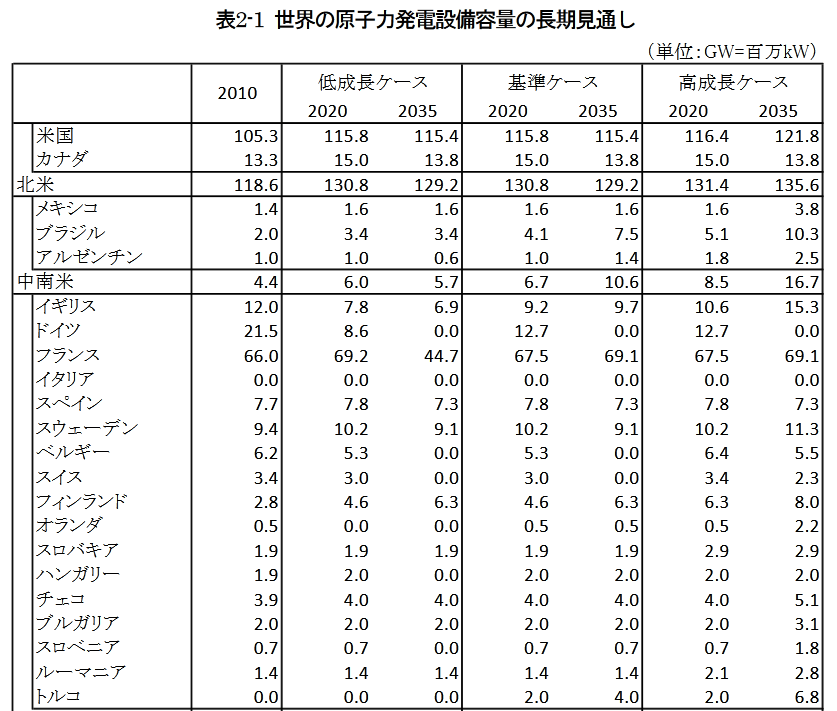

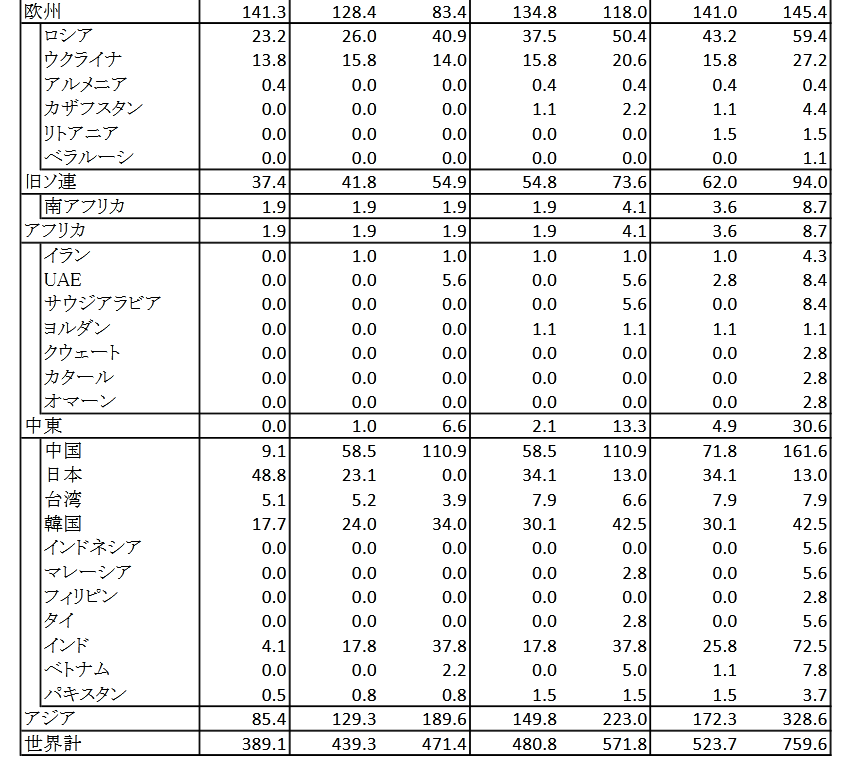

表2-1世界の原子力発電設備容量の長期見通し

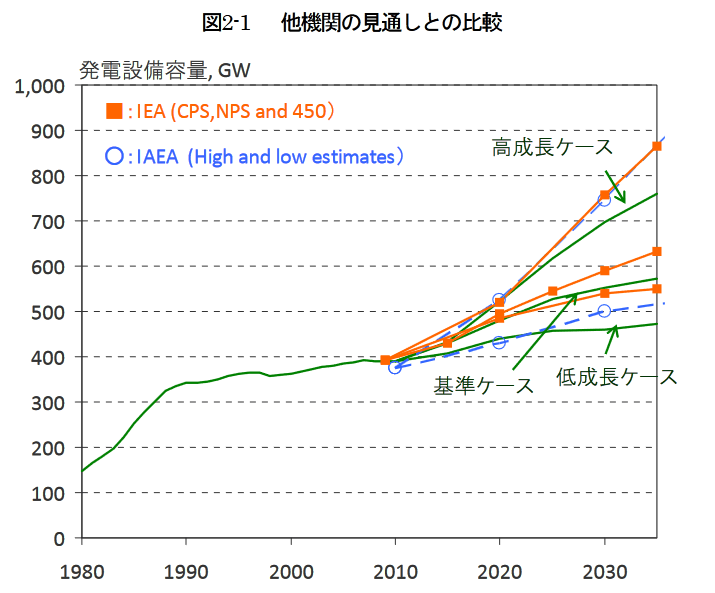

なお、高成長ケース相当まで原子力発電設備が増加した場合でも、世界の発電量(当所「アジア/世界エネル

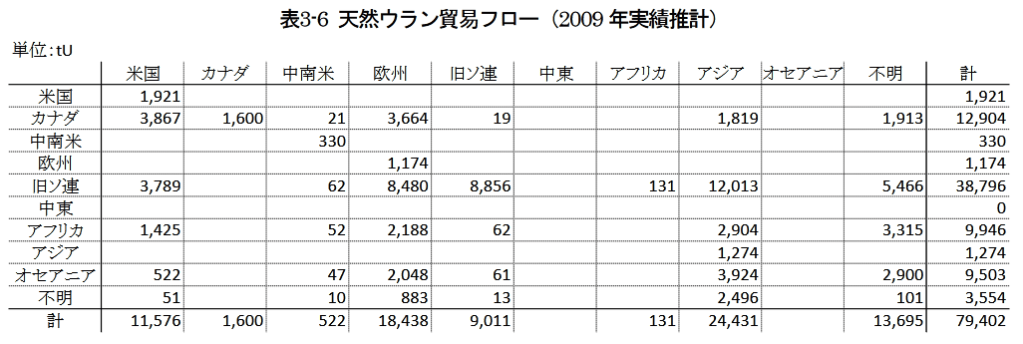

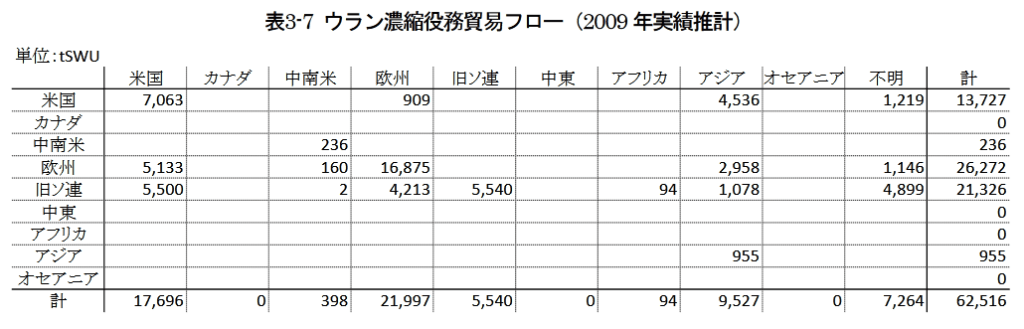

2035年までのウラン燃料貿易フローの見通し

3-1試算方法及び前提条件

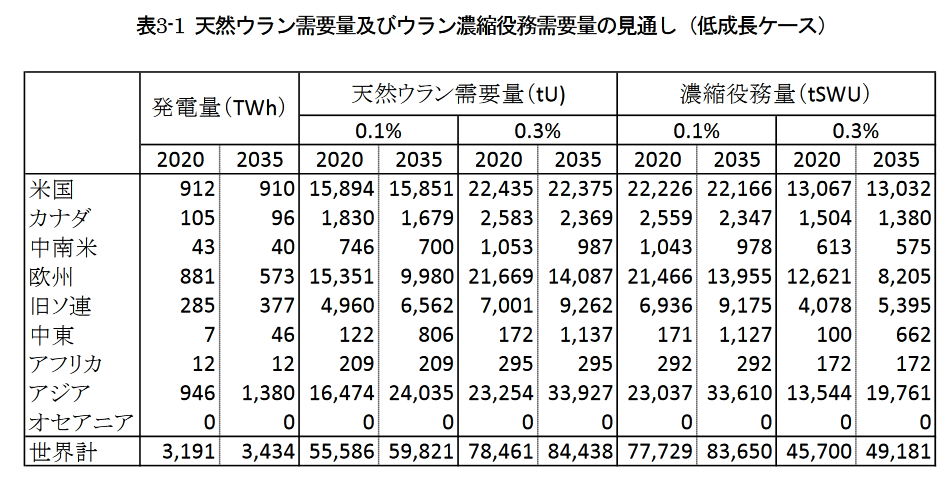

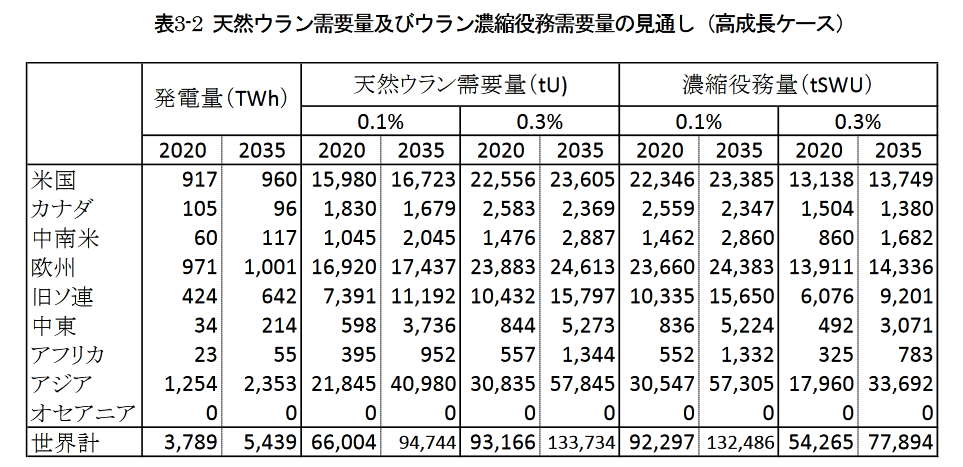

本稿では以下、前節の原子力発電設備容量見通しを用いて将来の原子力発電電力量を推計し、更に、天然ウラ

表3-1天然ウラン需要量及びウラン濃縮役務需要量の見通し(低成長ケース)

発電量(TWh) 天然ウラン需要量(tu) 濃縮役務量(tswu)

0.1% 0.3% 0.1% 0.3%

2020 2035 2020 2035 2020 2035 2020 2035 2020 2035

米国 912 910 15,894 15,851 22,435 22,375 22,226 22,166 13,067 13,032

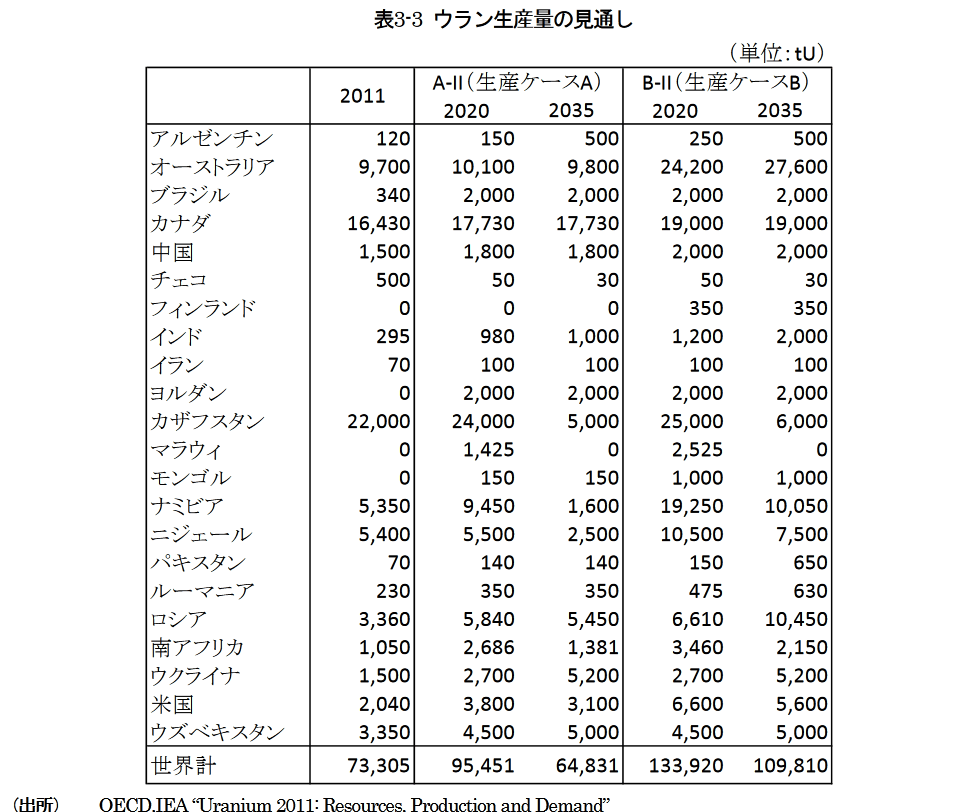

(2)ウラン生産量の見通し

近年、ウラン価格の上昇に伴い各国でウランの開発投資が急速に進んでおり、それに伴って2020年までにウ

表3-3ウラン生産量の見通し

(単位:tu)

表中、A-I!は確定したウラン開発プロジェクトのみが実現することを想定した見通し、B-IIは計画中のものも

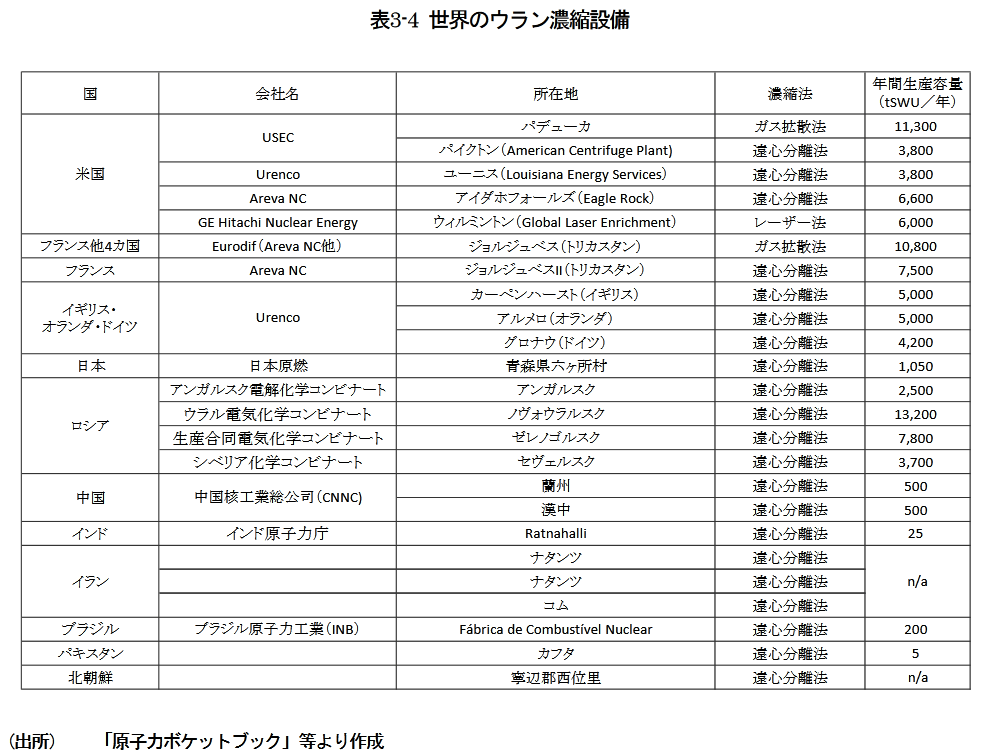

現在世界で畔中・計画中のウラン濃縮施設は表3-4の通りである5-8)。ウラン濃縮設備は少数の国に寡占され

表3-4世界のウラン濃縮設備

国 会社名 所在地 濃縮法 年間生産容量 (tswu/年)

⑷ 天然ウラン及びウラン濃縮役務価格の見通し

天然ウラン及びウラン濃縮役務は多くの場合、長期契約により調達されるが、一部はスポット市場において購

図3-1 天然ウラン及びウラン濃縮役務価格の想定

(5)貿易フローの試算方法

以上の前提条件のもと、2020年及び2035年の天然ウラン及び濃縮ウランの貿易フロ ーに関する推計を行った。

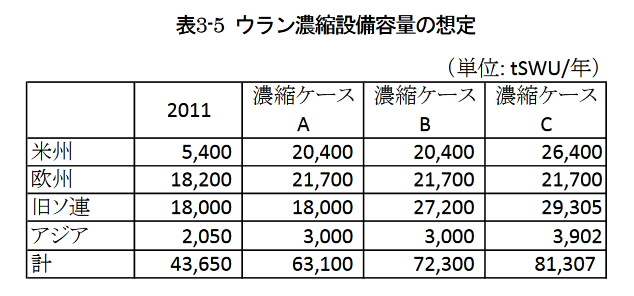

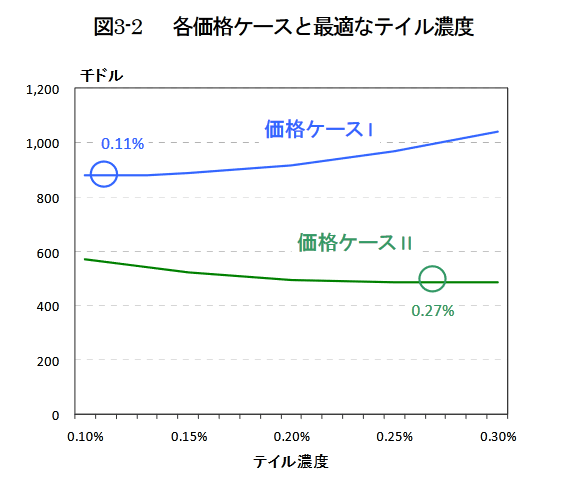

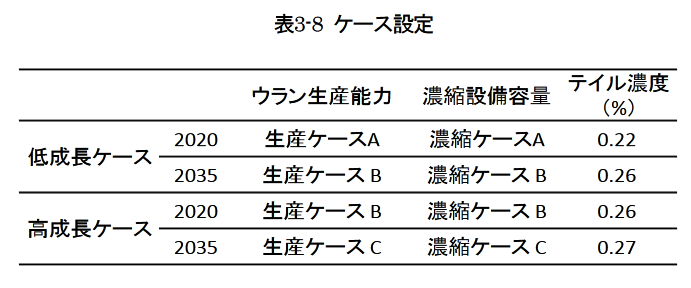

(6)ケース設定

今回の試算におけるケース設定を表3-8に示す。低成長ケースと高成長ケースの双方につき、2020年及び2035

⑺ 回収ウランの利用可能性について

回収ウランは使用済燃料を再処理した際に発生するウランであり、通常天然ウランよりも高い1%前後のU235

3-2試算結果及び考察

(1)低成長ケース

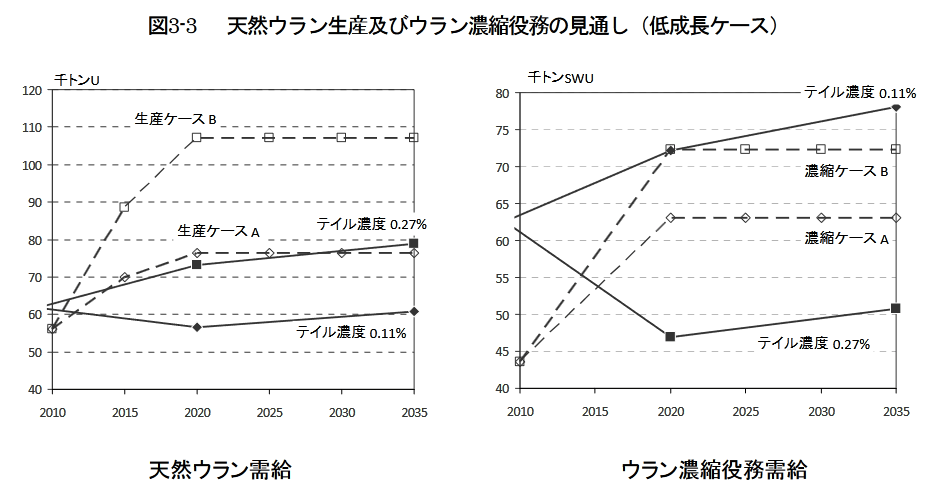

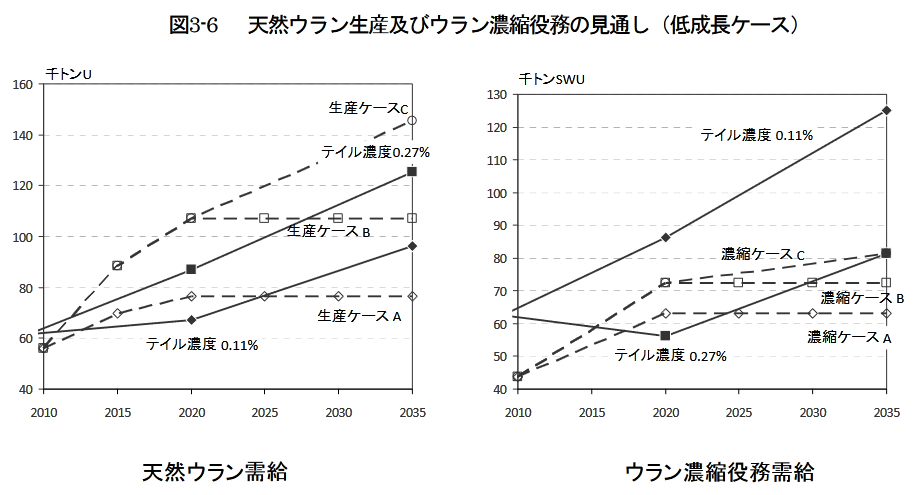

低成長ケースにおいては、世界の天然ウラン生産及びウラン濃縮役務の見通しは図3-3の通りとなる。

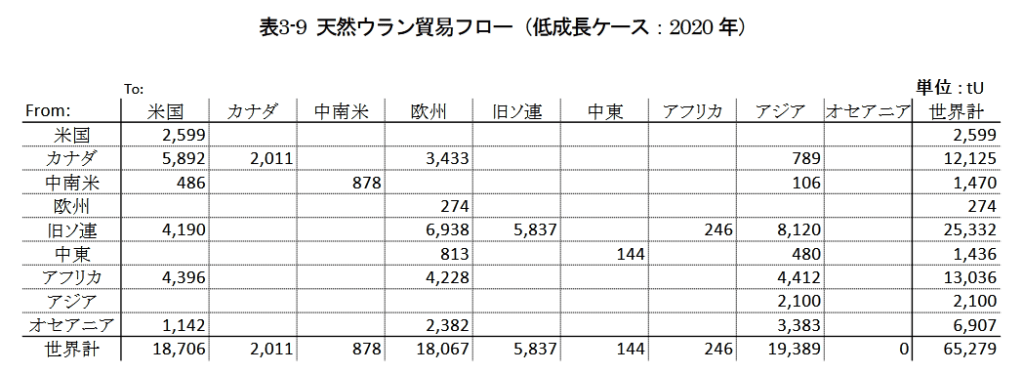

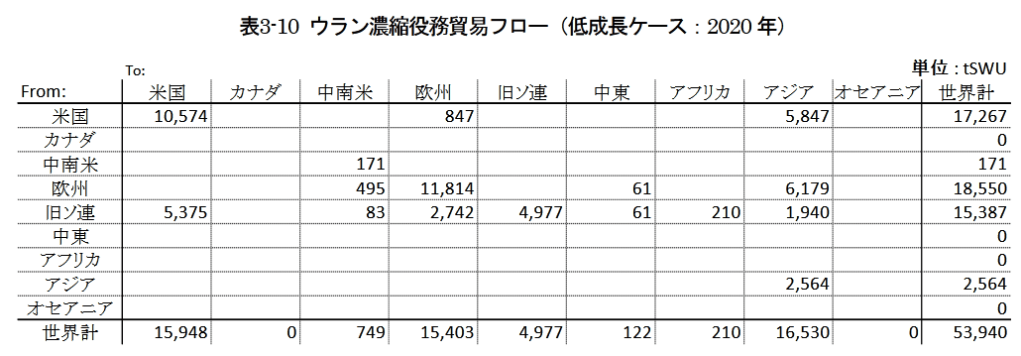

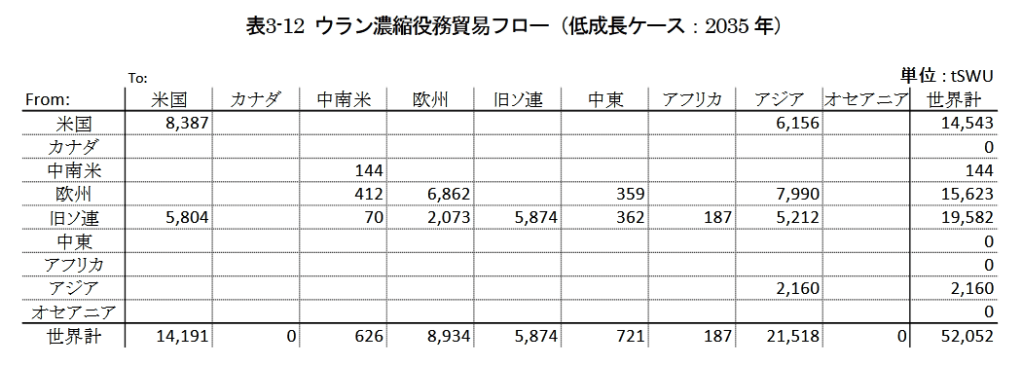

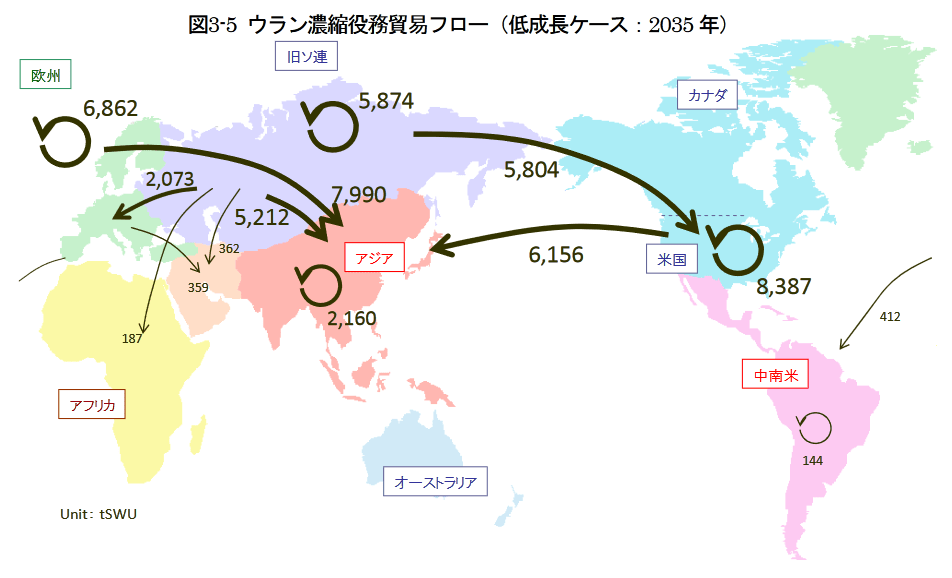

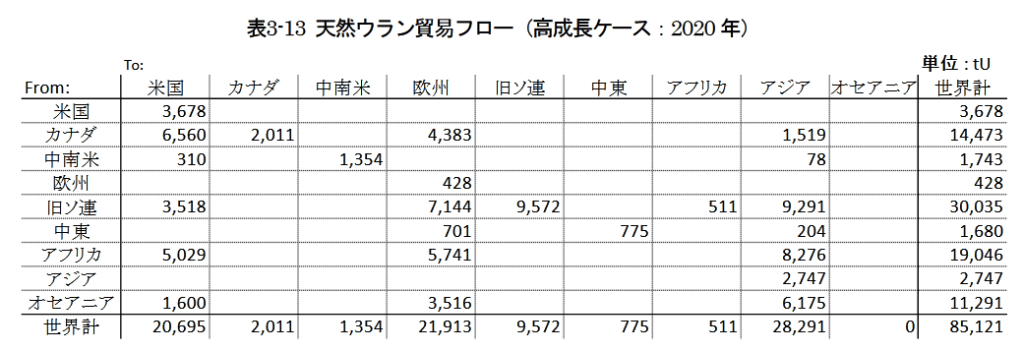

貿易フローの試算結果は表3-9及び10の通りである。

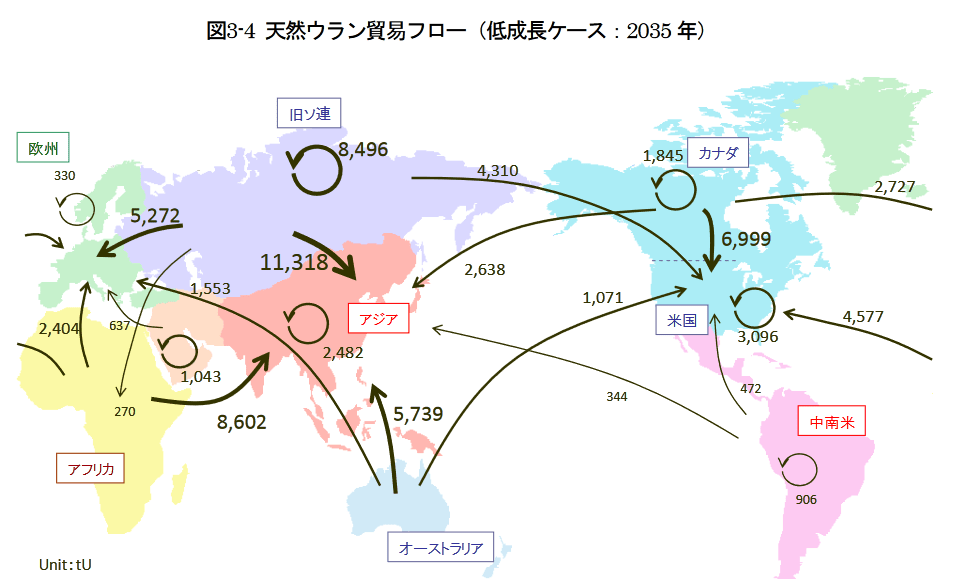

需要が急速に拡大するアジア地域は旧ソ連(ロシア・カザフスタン等)及びアフリカ、次いで豪州から、また

b. 2035 年

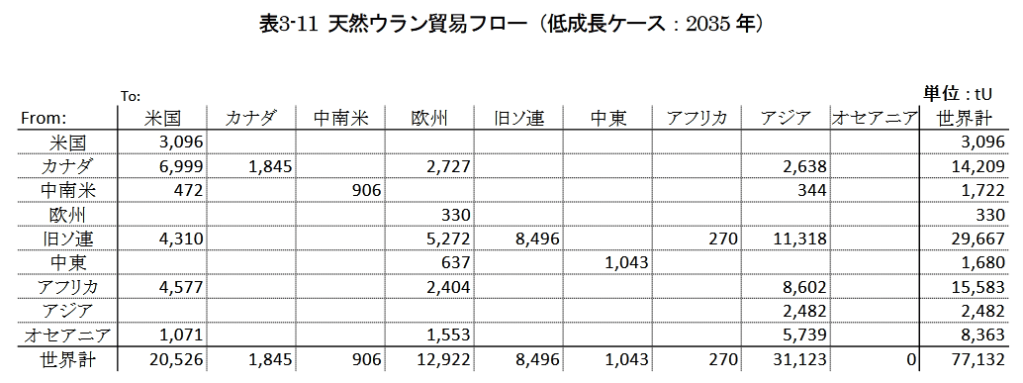

2035年の天然ウランの需要量は価格ケースI及び!I (ティル濃度0.11%及び0.27%)でそれぞれ60,814tU

(2)高成長ケース

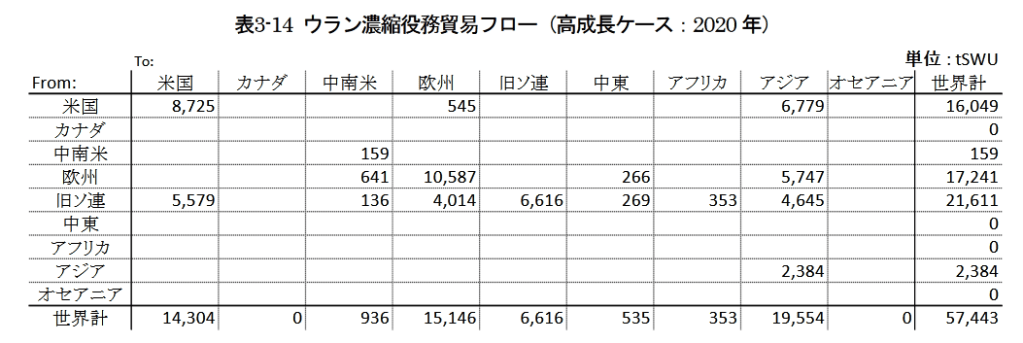

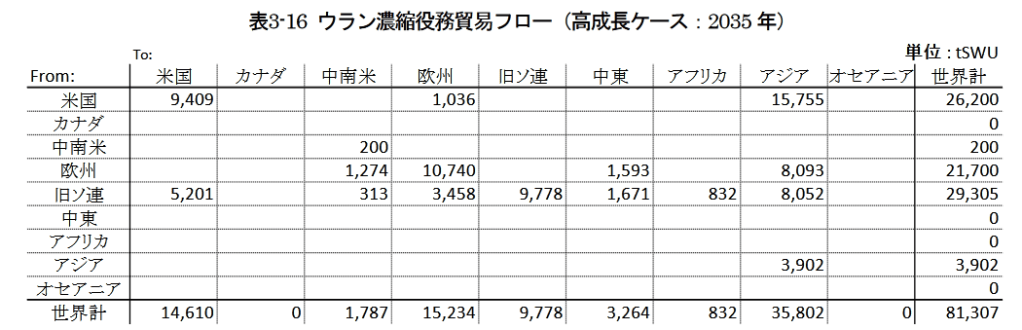

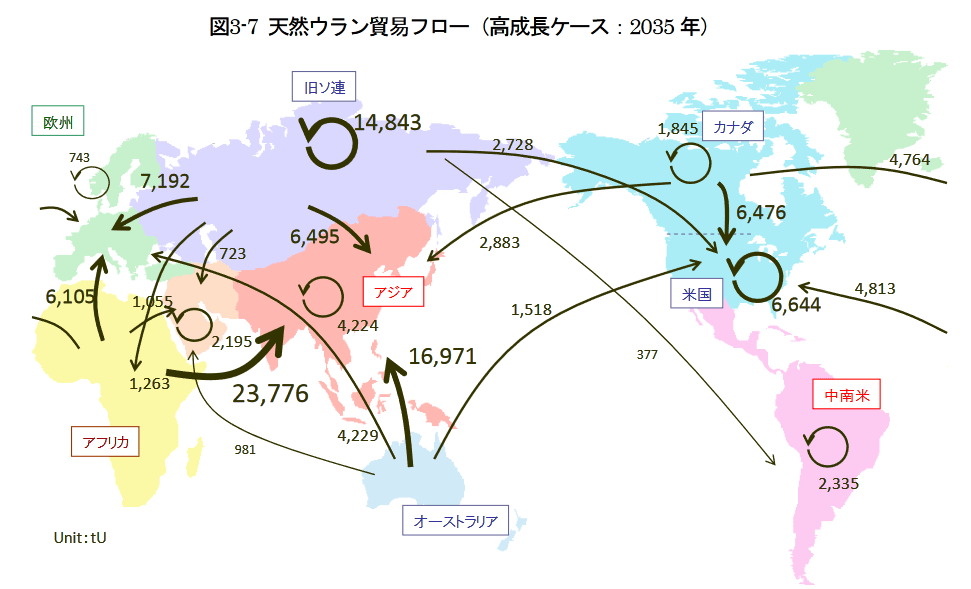

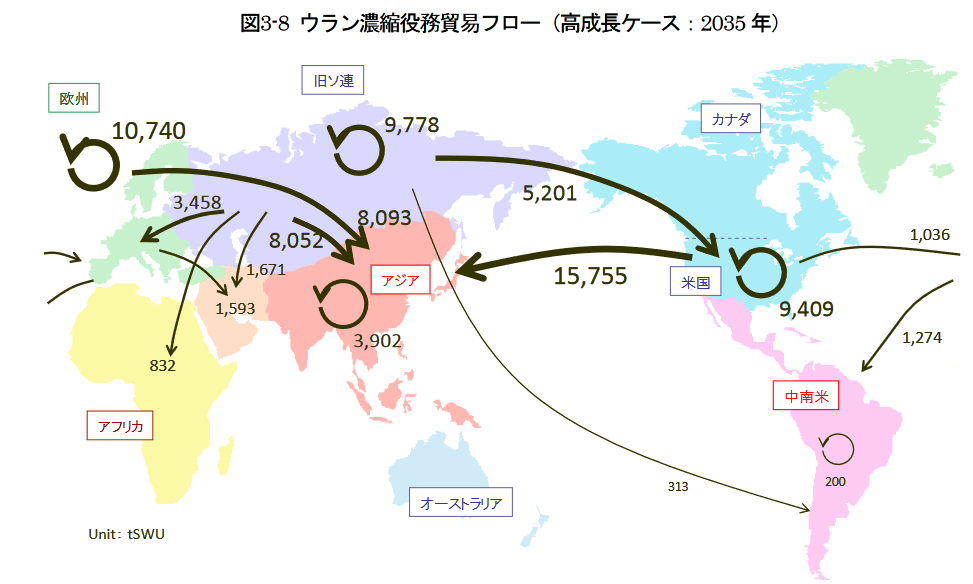

高成長ケースにおいては、世界の天然ウラン及びウラン濃縮役務の見通しは図3-6の通りとなる。

結論