学資保険は毎月いくら払えばいい?払込期間による比較や特徴などを解説

https://jinsay.co.jp/magazine/gakushi-price

※ こういうものが、「現実」だ…。

※ 地方在住の場合、「学費(入学金、授業料など)」の他に、「生活費」がかかる…。

※ そういうことで、泣く泣く「子ども」に対して、「スマンが、学費はなんとか準備 できたが、生活費までは、手が回らんかった…。バイトでもやって、自分でなんとか工面してくれ…。」とか、「言い渡す」ことになる…。

※ 学費の積立てを、親が工面できなかった場合、「奨学金」なんかに頼ることになる…。

※ しかし、「奨学金」と言えば、聞こえが良いが、実態は、「学資」目的の「借金」に過ぎない…。

※ 就職後、自分の「給料」から、少しずつ「返済」して行くことになる…。

※ 首尾よく、まあまあ「高給」の会社に就職できれば、いい…。しかし、そうでもなかった場合は、「奨学金の返済」が、「重くのしかかる」ことになる…。

※ さらには、「経済状態の激変」という事態に、見舞われることも、しばしばある…。

※ そういう「荒波」を、なんとか「くぐり抜けた者」だけが、「勝者」になれるわけだ…。

※ そういうものが、「この世の掟」「世間の生存競争」だ…。

※ 下記では、ニッセイと東京海上日動の学資保険を紹介しているが、かんぽの学資保険もある…。

『2022年10月06日 2023年07月29日

監修者

高崎裕一

保険代理店にてお客様の保険相談、資産形成に6年従事。

FP1級、MDRT成績資格会員2度取得。

「子供の学費を効率よく貯めたい」「老後の資金を今のうちに備えたい」「銀行にあるお金をどう運用しよう?」「投資ってそもそもなんだろう」

それぞれ色々なお金のお悩みがあるかと思います。そういったお悩みを解決できるよう、資産形成について全く知識がない方でも一から分かりやすくご説明致します。』

『子どもが生まれたら学資保険に加入した方が良いと周りの人が言います。しかし、毎月どのくらい保険料を支払えば良いのか気になるところです。実際に子どもが生まれて生活費がかかる中、学資保険に加入するかも迷ってしまいます。

本記事では、学資保険の毎月の保険料について、学資保険の特徴や子どもの教育費がどのくらいかかるのかを解説します。

子どもの学校が始まり学資保険を検討してるのですが、月々の支払はどれくらいが良いのでしょうか?

そこで今回は、学資保険の毎月の保険料と学資保険の特徴や子どもの教育費がどのくらいかかるのかを解説していきます。

学資保険の保険料を詳しく知れる

おすすめの学資保険を紹介

もれなく豪華プレゼントがもらえる! 無料相談でプレゼント

▼ 人生設計に相談する(無料)

目次

学資保険の毎月の保険料はいくらが適切か

学資保険の特徴

子どもの教育資金はいくらかかるか

実際に学資保険はどれくらいの人が活用しているか

おすすめの学資保険など2選

まとめ

学資保険の毎月の保険料はいくらが適切か

学資保険にかける保険料は、子どもの教育費として毎月どのくらいの金額を貯蓄するかで考えます。例えば、大学進学時の費用を準備するために、毎月1万円を貯蓄する場合、18年後に216万円が貯蓄できています。もし銀行口座で貯蓄する場合、金利がほとんどつきませんが、学資保険を利用することで、101%から107%ぐらいの金額で貯蓄できるようになります。

ただし、銀行口座で貯蓄する場合、いつでも引き出しが可能ですが、学資保険を利用すると好きな時に引き出すことができません。そのため、保険料が支払えなくなって解約してしまうと支払った保険料よりも少ない金額しか戻ってこないため注意が必要です。

学資保険は受け取りたい金額と時期で設定

学資保険を利用する時期が大学の入学費のみの場合や、大学進学にかかる費用すべての場合で、準備する金額が変わります。また、私立高校の学費を準備するために加入する場合もあるでしょう。まずは学資保険を利用してどの時点の金額を賄うために貯蓄するのかを考える必要があります。

学資保険の貯蓄する時期を設定するもので、10年間で保険料の支払いを終えたい場合や、高校進学時点まで、大学進学するぎりぎりの時点までがあります。例えば、10年間であれば、貯蓄する金額が高校進学時点や大学進学時点から比べると少なくなるものの、中学や高校でかかる学費をさらに貯蓄で負担するのが難しい場合に活用されるでしょう。

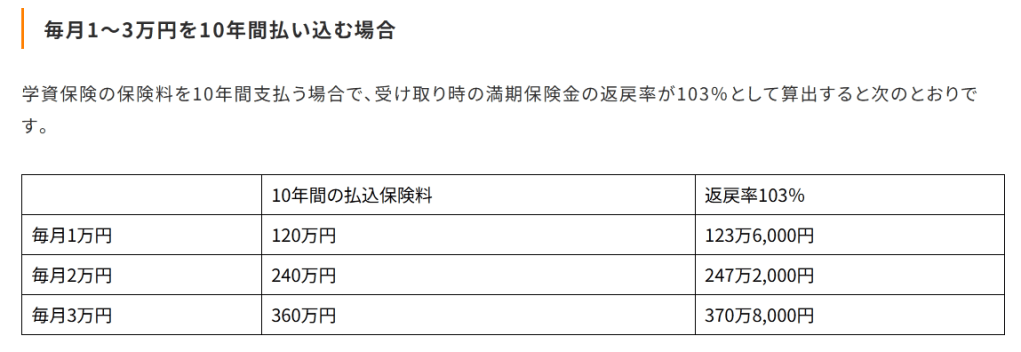

毎月1~3万円を10年間払い込む場合

学資保険の保険料を10年間支払う場合で、受け取り時の満期保険金の返戻率が103%として算出すると次のとおりです。

10年間の払込保険料 返戻率103%

毎月1万円 120万円 123万6,000円

毎月2万円 240万円 247万2,000円

毎月3万円 360万円 370万8,000円

保険料の支払いは10年間で終わり、子どもが18歳になる時点で満期保険金を受け取ることになります。学資保険と同じような貯蓄性保険である終身保険を利用した場合、10年間の支払いを終えてから受け取りたい年まで解約しなければ、その分運用されるため10年経った時よりも返戻率が高くなります。

学資保険で保険料払込期間10年間を利用する場合、子どもの教育費がかかる中学や高校前までに支払いを終えてしまう考え方や、私立中学の学費のために加入するなどがあるでしょう。

毎月1~3万円を15年間払い込む場合

学資保険の保険料を15年間支払う場合で、受け取り時の満期保険金の返戻率が103%として算出すると次のとおりです。

15年間の払込保険料 返戻率103%

毎月1万円 180万円 185万4,000円

毎月2万円 360万円 370万8,000円

毎月3万円 540万円 556万2,000円

保険料の支払いは15年間で終わり、子どもが18歳になる時点で満期保険金を受け取ることになります。学資保険で保険料払込期間15年間を利用する場合、私立高校の学費のための加入や、私立高校の入学費と大学進学費用の両方に充てるなどがあるでしょう。

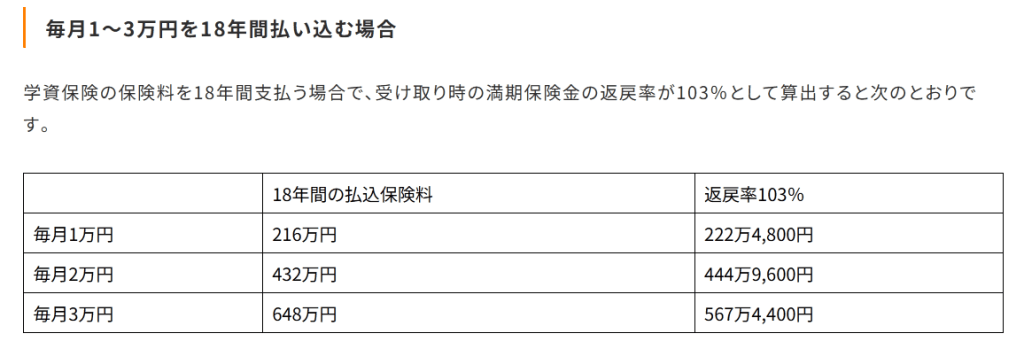

毎月1~3万円を18年間払い込む場合

学資保険の保険料を18年間支払う場合で、受け取り時の満期保険金の返戻率が103%として算出すると次のとおりです。

18年間の払込保険料 返戻率103%

毎月1万円 216万円 222万4,800円

毎月2万円 432万円 444万9,600円

毎月3万円 648万円 567万4,400円

保険料の支払いは18年間で終わり、18年経てば満期保険金として受け取れます。学資保険で保険料払込期間18年間を利用する場合、大学の入学費や4年間すべての学費に充てるためでしょう。

学資保険の特徴

学資保険は、契約者を親にして、被保険者を子どもにして、入学時や進学時に祝金や満期保険金を受け取れます。もし契約者である親が死亡したり高度障害状態になったりした場合、以後の保険料が免除される「保険料払込免除特約」がついており、満期を迎えたときに満額の保障が適用され、被保険者である子どもが亡くなった場合、積み立ててきた金額がそのまま死亡保険金として受け取れる特徴があります。

学資保険には、貯蓄だけではなく子どもの死亡保障や入院保障を特約として任意で付加することができ、また生命保険料控除がついているため、所得税や住民税の節税に繋がります。

生命保険料控除額は、「一般生命保険料」、「介護医療保険料」、「個人年金保険料」に分かれており、3つの種類すべてが控除されると、所得税が12万円、住民税が7万円までの控除を受けられます。

所得税と住民税の生命保険料控除は、次のとおりです。

・所得税の生命保険料控除

年間の支払保険料等 控除額

2万円以下 支払保険料等の全額

2万円超~4万円以下 支払保険料等×1/2+1万円

4万円超~8万円以下 支払保険料等×1/4+2万円

8万円超 一律4万円

・住民税の生命保険料控除

年間の支払保険料等 控除額

1万2,000円以下 支払保険料等の全額

1万2,000円超~3万2,000円以下 支払保険料等×1/2+6,000円

3万2,000円超~5万6,000円以下 支払保険料等×1/4+1万4,000円

5万6,000円超 一律2万8,000円

子どもの教育資金はいくらかかるか

学資保険で毎月保険料を支払って貯蓄するには、実際に教育費がどのくらいかかるのかを知らなければ準備することができません。子ども1人にかかる教育費は、幼稚園から大学まで、約1,000万円と言われています。幼稚園から大学までの教育費について紹介します。

幼稚園から高校にかかる費用

幼稚園から高校にかかる費用は、文部科学省の「平成30年度子供の学習費調査の結果について」で1年間の「学習費総額」として算出されています。学習費総額には、授業料などの学校教育費、給食費、学習塾や家庭教師費用などの学校外活動費が含まれています。

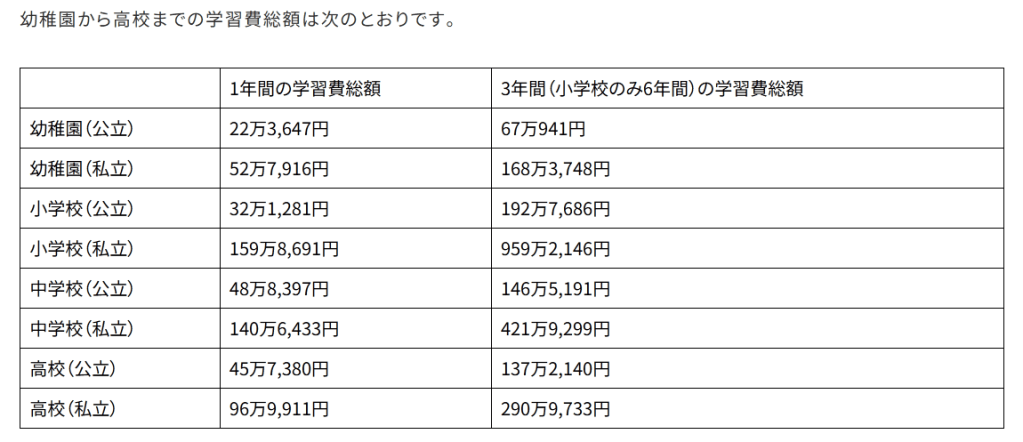

幼稚園から高校までの学習費総額は次のとおりです。

1年間の学習費総額 3年間(小学校のみ6年間)の学習費総額

幼稚園(公立) 22万3,647円 67万941円

幼稚園(私立) 52万7,916円 168万3,748円

小学校(公立) 32万1,281円 192万7,686円

小学校(私立) 159万8,691円 959万2,146円

中学校(公立) 48万8,397円 146万5,191円

中学校(私立) 140万6,433円 421万9,299円

高校(公立) 45万7,380円 137万2,140円

高校(私立) 96万9,911円 290万9,733円

大学は学部によって費用が異なる

大学にかかる費用は、文部科学省の「令和3年度私立大学入学者に係る初年度学生納付金」と「国公私立大学の授業料等の推移」において算出されています。学生納付金には、授業料や入学料、施設設備費が含まれています。

大学の学生納付金は次のとおりです。

1年間の学生納付金 4年間(医師系学部は6年、短期大学は2年)の学生納付金 ※

文科系学部 118万8,991円 407万9,011円

理科系学部 156万6,262円 551万1,961円

医師系学部 489万539円 2,396万1,844円

その他学部 145万9,612円 507万3,940円

短期大学 112万7,586円 201万7,557円

国立大学 81万7,800円 166万3,800円

公立大学 92万7,668円 210万1,583円

※入学料は1年のみとしています。

実際に学資保険はどれくらいの人が活用しているか

学資保険を実際に活用している人は、ソニー生命保険株式会社の「子どもの教育資金に関する調査2021」によると、高校生以下の子どもを持つ親が748名のうち、子どもの教育資金を準備している方法として55.1%が銀行預金、50.7%が学資保険となっており、突出して利用されているのがわかります。

毎月どのくらいの保険料を支払っているのかはわからないものの多くの人が利用しています。

お近くの無料保険相談が

できる店舗をチェック

おすすめの学資保険など2選

子どもの教育資金として活用できる貯蓄型の生命保険として、学資保険や終身保険を紹介します。

日本生命「ニッセイ学資保険」

日本生命が販売している「ニッセイ学資保険」は、被保険者の契約年齢やこども祝金の有無、保険料の払込期間によって契約可能な年齢が異なります。子ども祝金なしの場合、大学入学時の年齢から毎年1回、合計5回学資年金を受け取れます。子ども祝金がある場合、小学校、中学校、高校の入学時期に受け取ることができ、大学入学時の年齢から毎年1回、合計5回の学資年金を受け取れるタイプです。子ども祝金があるものよりもなしの方が、返戻率が高くなります。

項目 内容

保険の種類 学資保険

契約年齢 18歳~67歳

加入年齢 子ども0~6歳

保険料払込期間 子ども18歳まで

保険期間 子ども22歳まで

東京海上日動あんしん生命「こども保険」

東京海上日動あんしん生命が販売している「こども保険」は、小学校、中学校、高校、大学の入学時に祝金を受け取ることができ、契約者が保険期間中に死亡または高度障害状態になった時に養育年金を受け取ることができる保険です。

項目 内容

保険の種類 学資保険

契約年齢 20歳~60歳

加入年齢 子ども0~9歳

保険料払込期間 子ども18歳まで

保険期間 子ども22歳まで

お近くの無料保険相談が

できる店舗をチェック

まとめ

学資保険について、毎月の保険料として1~3万円を目安に算出し、実際にかかる教育費について紹介してきました。日々の生活費の中で、子どもの教育費として貯蓄できる金額を学資保険の保険料として充てることになります。毎月の保険料として払い込みができなければ支払った保険料を下回って戻ってくるため、必ず無理のない金額を積み立てる必要があるでしょう。銀行口座で貯蓄する場合、学資保険などを利用するよりも金利が低いため預けたとしてもお金が増えるわけではありません。学資保険や終身保険などの貯蓄型生命保険を活用して子どもの教育費を貯蓄すると良いでしょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

子どもの教育費の準備として学資保険や終身保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

もれなく豪華プレゼントがもらえる! 無料相談でプレゼント

▼ 人生設計に相談する(無料)

Post Views: 3,018

Facebook

Twitter

Hatena

学資保険に関する関連記事一覧

学資保険は毎月いくら払えばいい?払込期間による比較や特徴などを解説

学資保険のデメリットとは?メリットや必要性が高い人の特徴を解説

学資保険をおすすめしない理由とは?おすすめできる家庭の特徴も解説

学資保険のメリットとデメリットとは?教育資金を準備するコツも解説

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

』