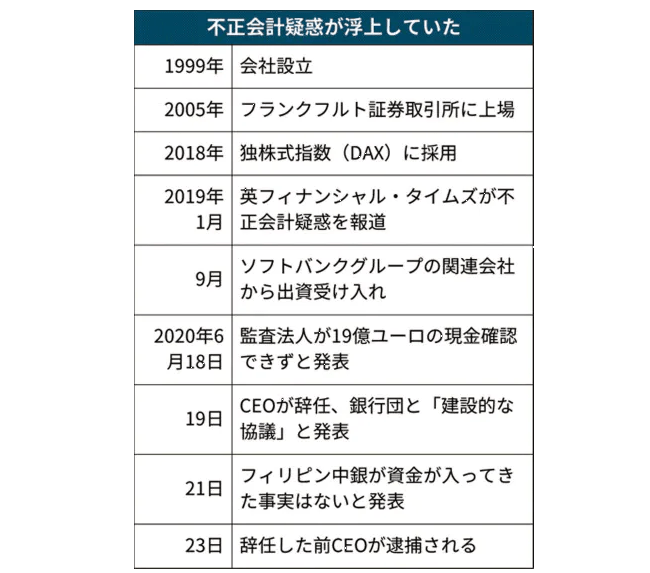

独ワイヤーカード前CEO逮捕 2200億円不明、不正疑惑

https://www.nikkei.com/article/DGXMZO60691970T20C20A6EA1000/

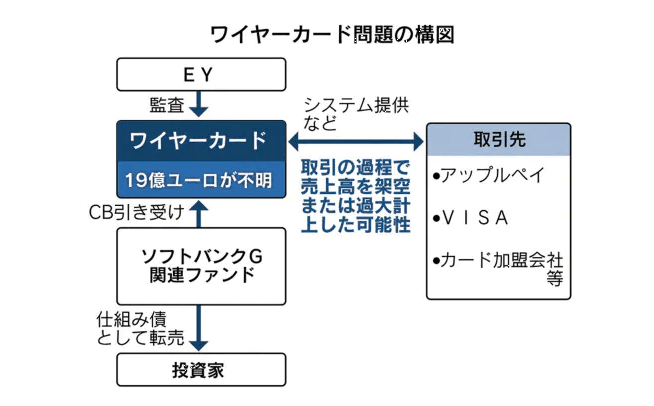

『問題の19億ユーロはフィリピンの大手2行の信託口座にあるとされてきたが、ワイヤーカードは22日、実際には存在していない可能性が高いと発表していた。同社は19年通期と20年1~3月の決算の取り下げを余儀なくされ、不正会計の疑いが一気に高まっていた。』

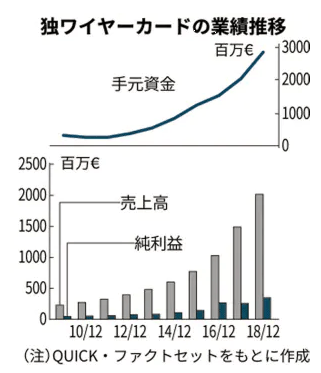

『最新の財務情報(19年9月末)によると、行方不明になった19億ユーロは同社が保有する現金の6割近い。この分がなければ、16億ユーロの長期借入金が手元資金を上回る計算になり、見かけほど財務は健全でなかったことになる。あるはずの現金が見つからないことで、売り上げや利益が本当に存在したのか、疑う声が上がっていた。

ワイヤーカードは経費削減などを進めて何とか事業を継続させたい考えだ。ただ、収益性に疑問符が付けば、銀行支援の前提が崩れてしまう。』

『ブラウン前CEOの逮捕で、独金融当局も厳しい立場に追い込まれる。ワイヤーカードについては、英紙フィナンシャル・タイムズが19年1月に会計不正疑惑を報じていた。内部告発者がもたらした社内資料をもとに偽造契約書で不正な取引が行われた形跡があると伝えていたが、その後の当局の動きは鈍かった。

独金融当局はワイヤーカードの株価急落を受けて空売り規制に踏み切るなど、同社への支援とも受け取られかねない動きすら見せていた。

ドイツ経済への影響も深刻だ。近年、ディーゼルの排ガス規制を巡る不正や米司法省によるドイツ銀行への巨額の制裁金などの企業統治に関わる問題が相次いでいる。ドイツ企業への信頼感が一段と揺らぎかねない。

自動車などの旧来型の企業が屋台骨を支えるドイツ経済では、産業の新陳代謝をどう進めるかが課題になっていた。ドイツ政府はデジタル化投資などを進めているが、大手ソフトウエア会社、SAP以降にめぼしい新興企業は育っていないとの指摘があった。』

仕組債

https://ja.wikipedia.org/wiki/%E4%BB%95%E7%B5%84%E5%82%B5

オプション取引

https://ja.wikipedia.org/wiki/%E3%82%AA%E3%83%97%E3%82%B7%E3%83%A7%E3%83%B3%E5%8F%96%E5%BC%95

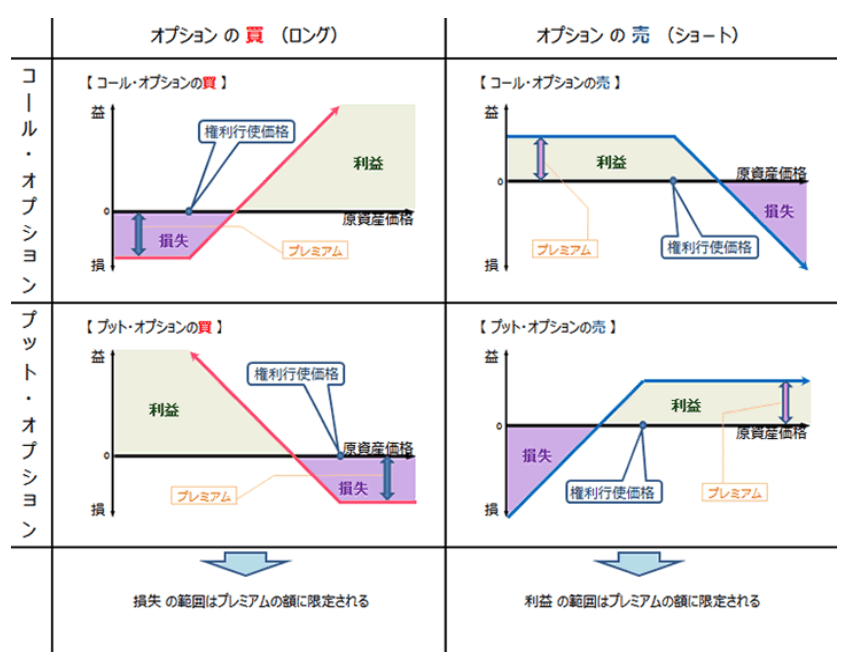

『実際の取引の例

現在、金1kgの現物価格が、10万円であるとする。投資家Aは金価格の上昇を予想し、投資家Bは、下落を予測した。

取引の成立

AはBより、「1年後、金1キロを、10万円で購入する権利」を、1万円で買った。この場合

原資産 : 金1kg

購入する権利 : コール・オプション

権利行使日 : 1年後の同日

権利行使価格 : 10万円

オプション代金(プレミアム) 1万円 となる。

オプションの価値

その後、金の現物価格が13万円になったとすると「10万円で購入する権利」には、差額の3万円分の価値があることになる。期日前でも、Aはこのオプションを相当額で他者に転売することもできる。ただ実際には残り時間や値動きなどが関係してくるため、厳密なオプション価格の算出には複雑な計算がいる。

取引の終了

1年後に、金の現物価格が10万円以下であった場合。

金の現在の市場価格が8万円や9万円であるなら、金を10万で買える権利には価値がない。そのためAはオプションを行使せず権利放棄する。プレミアムの1万円は、Aの損失、Bの利益として確定する。

金の現物価格が、10万円超であった場合。

Aは、オプションを権利行使して、Bより金塊1キロを10万円で購入し、市場価格で売却して、差額分の利益を得る。

Bは、手元に金塊がない場合、金塊1キロを市場価格で購入し、Aに10万円で引き渡す義務を負う。差額分はBの損失である。

AとBの最終的な収支は、プレミアムの1万円と売却損益を差し引きした額である。したがって、金価格11万が、この取引の損益の分岐点である。注意すべきは、Aの損失の限度が1万円であるのに対し、Bの損失には限度がないことである。例えば金価格が20万になっていた場合、Bの損失は9万円にまで膨らむ。「オプションの売り」がハイリスクと言われるのは、このためである。』

『機能

オプション取引には、一定のコストを払えば資産の値上がり/値下がりによる損失を回避できる性質があり、第一の機能はリスクヘッジである。コール・オプションは値上がりリスク、プット・オプションは値下がりリスクの回避に使用する。

上の例で説明すると、Aは例えば金の実需家である、宝飾品の製造会社などである。同社は金を購入して金製品を製造しているが、金価格がどれほど高騰しても、業務のためには金の地金を購入しなくてはならない。そこでオプション料を払い、金のコールオプションを購入する。そして1年後に金価格が倍になっていても、同社はこのオプションを行使し、契約時に決めた価格で金地金を入手することができる。金価格が値下がりすればオプション料は掛け捨てとなるが、それはビジネス上の保険料というわけである。

航空燃料オプションと航空会社、大豆オプションと食品会社などにもこの関係が成り立つが、むしろ現在オプションの最大の取引対象分野は金融取引であり、金利や為替の変動リスクをヘッジするために大量に利用されている。同様のヘッジ機能を持つ先物取引やスワップ取引と組み合わせ、複雑なポジションを構築することもできる。』