コロナ発、産業革命の鼓動 マネーは覇者交代を先取り

本社コメンテーター 梶原誠

https://www.nikkei.com/article/DGXMZO60458680X10C20A6TCT000/

『「コロナ禍は産業構造を一変する」。こう聞いて反論できる人が急速に減っているのではないか。少なくとも投資マネーは「一変」を前提に動いている。』

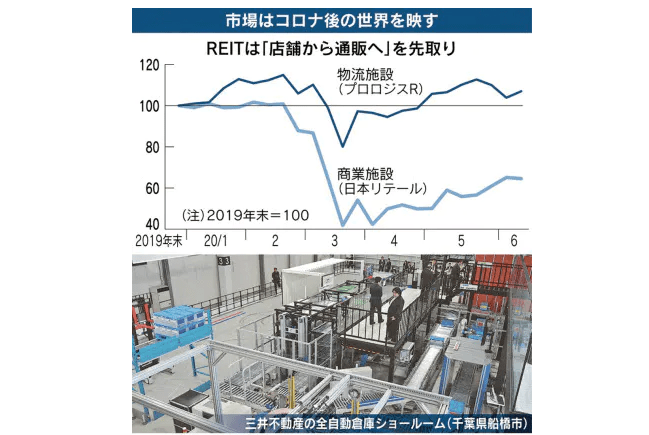

『そんな思惑が鮮明に表れるのが、不動産投資信託(REIT)の市場だ。3月を機にショッピングセンターなどの商業施設を保有する「日本リテールファンド投資法人」の価格が低迷する一方、倉庫などの物流施設を持つ「日本プロロジスリート投資法人」は買われ、明暗は分かれた。

「3密」のリスクがある店舗の集客力が落ちる半面、密と無縁のネット通販は人気を集めて物流施設の需要が高まる――。マネーが読むのは産業の覇者交代だ。』

『産業構造はなぜ、どのように変わるのか。それを理解する上で欠かせない歴史が1760年ごろ、英ロンドンでの技術革新で始まった。その後の世界経済の持続的成長の起点となった産業革命だ。』

『産業革命には見逃せない要素が2つある。まず、ピンチをチャンスに変えたことだ。英国は「この難所さえ乗り越えれば大きな利益が得られる」というボトルネックを克服したからこそ、新たな産業構造の勝者になれた。

都市化が進んだロンドンは労働者の賃金が世界でも突出して高く、綿産業の競争力を落としかねなかった。ただ幸運にも炭鉱地帯が近く、動力源となる石炭は安く大量に手に入った。これが人力を動力に置き換えるためのイノベーションに人々を駆り立て、紡績の機械化や蒸気機関を生んだ。』

『もう一つは、変化に乗り遅れた側の末路は哀れで、国家の浮沈にすら響くという負の側面だ。

綿で英国のライバルだったのがインドだ。安い賃金に安住して人手に頼る生産を続けたが、やがてコストでも品質でも改良を進めた英国製品に駆逐され、産地は貧困に苦しんだ。歴史学者ポール・ケネディ氏の著書「大国の興亡」によると、世界の工業生産に占めるインド・パキスタンの比率は1750年の25%から1900年の2%へと存在感を失った。』

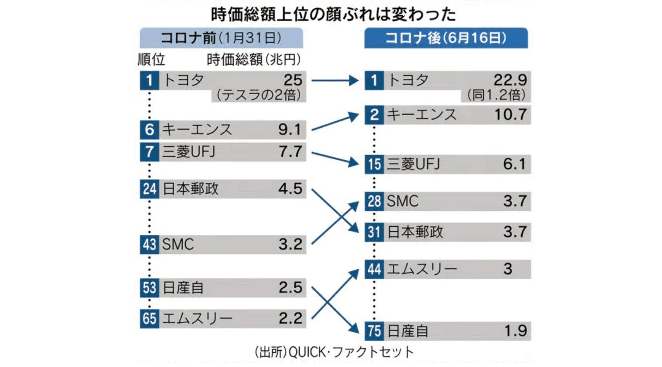

『日本の株式相場は捉えどころのない乱高下を続けているようにも見える。ところが「ピンチ」と「変われるか」を意識して目をこらすと、マネーがコロナ後の勝者と敗者を冷徹に選別していることが浮き彫りになる。

1月末と6月16日の時価総額ランキングを比べよう。わずか5カ月足らずにもかかわらず大きく順位を上げた企業は、コロナで生じたボトルネックに挑んでいた。』

『代表は43位から28位に上昇したSMCだ。主力製品の空気圧機器は、次世代通信規格「5G」の普及で需要が増しつつある世界の半導体工場で、オートメーション化に使われている。

コロナを機に生産現場でも持ち上がった「密」。この課題を乗り越えるために、同社の製品の導入が進むと市場は読んでいる。工場や物流施設の省力化に使うセンサーを生産するキーエンスも、6位から2位に浮上した。

65位から44位に上昇したエムスリーはソニーの関連会社だ。製薬会社が医師向けに医薬品情報を提供するサイトを運営する。登録する医師は国内の約9割に及ぶ。

同社は今、「健康」と「接触」という2つの難所に立ち向かっている。コロナ禍の今こそ医師はメーカーの医薬情報担当者(MR)との対話が必要なのに、接触を避けるために面会がかなわない。非接触のサイト利用は急増し、株価は今月、上場来高値を付けた。』

『順位を下げた企業の特徴は2つだ。まず規制業種。金融機関をはじめ規制に守られた結果、変化への貪欲さが弱いと見られている。

24位から31位に落ちた日本郵政は典型だ。歴代の経営者は政治家、労働組合、郵便局長との意見調整に追われ、企業価値を高める投資や合理化を打ちにくかった。「変わらなければ潰れるという危機感が乏しかった」。かつての経営幹部は今の株価低迷の理由を国営時代からの企業風土に求める。』

『もう一つは、業績悪化で変わる力を落とした企業だ。日産自動車の順位は53位から75位へと低下した。過剰設備を抱えていた同社への逆風は、コロナによる消費の低迷で一段と厳しくなった。』

『米コンサルティング会社のアリックス・パートナーズは、今年の世界の自動車販売が昨年比21%減の7050万台に落ち、昨年の水準を取り戻すのに6年もかかると予測している。

電気自動車や自動運転の普及など変革期にもかかわらず、多くのメーカーは開発に投じる財務的な力をコロナで落とした。首位のトヨタ自動車ですら時価総額を減らし、今や米電気自動車テスラの1.2倍しかない。完成車や部品メーカーは、資金の捻出に向け統合や提携の道を探っている。』

『産業構造の激変は割安株投資の前提を変える。経営環境が変わらないのに株価が安いからこそ反発が狙えるが、ニューノーマルの下で時代遅れになった企業の株価は戻らない。割安株投資の王者、ウォーレン・バフェット氏が保有株を大量に手放したのも、このワナに気付いたからではないか。

歴史が裏切らなければ、株式市場はコロナ発のピンチをチャンスに変える企業に報い、変化から目をそらす企業を見限るだろう。のし上がる英国になるかインドの末路をたどるのかは、経営者の決断にかかっている。産業革命は1世紀かけて選別を進めたが、市場は気長に待ってくれない。』