「複利」のすごさと怖さ 数%で資産形成に大差

人生100年こわくない・投資力を磨こう(岩崎日出俊)

https://www.nikkei.com/article/DGXZQOUB028XY0S4A400C2000000/

※ 計算上は、確かに「この通り」だ…。

※ しかし、「2%のインフレ」に備えるために、株式・投信なんかの「リスク資産」で対抗しようとして、「リスク資産」で保有すると、リーマン・ショックみたいな「経済環境の激変」に見舞われた時に、「資産価値が半減」「四分の一に激減」ということも起こり得る…。

※ そこが、「リスク資産」の「怖さ」だ…。

『2024年4月12日 4:00

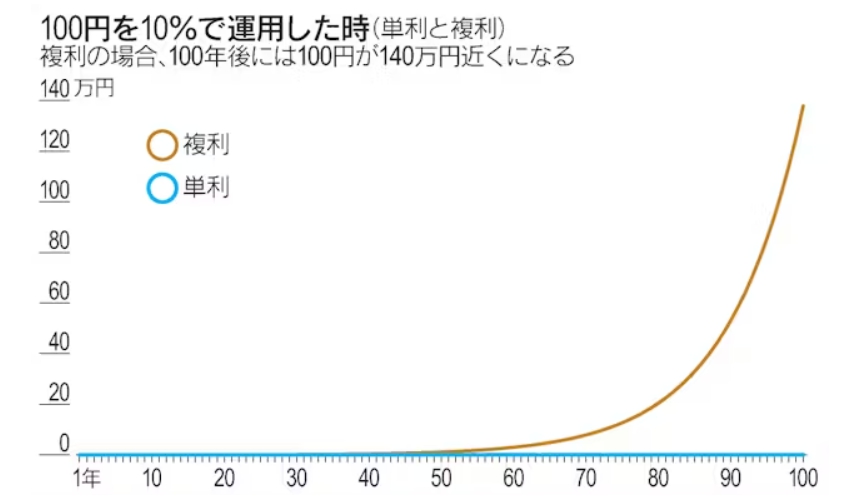

運用を考える上で、いちばんのポイントは複利の効果を皮膚感覚として身に付けることだ。金融の教科書には必ずと言っていいほど、複利の説明が出てくる。たとえば金融庁のウェブサイトからダウンロードできる『基礎から学べる金融ガイド』では、「単利は、元本のみに対して利息がつきますが、複利は、元本と利息に対して利息がつきます」と簡単明瞭に説明されている。

しかしこれだけだとイメージしにくい。1000万円を年2.0%の単利で35年間運用するケースを考えてみよう。毎年の利息は20万円なので、35年間の合計で、20万円×35年=700万円になる。これが単利の場合の35年分の利息総額だ。

一方、複利だと最初の1年目は20万円だが、2年目は元本に1年目の利息が足されて1020万円。これに2.0%の金利が適用されるから、1020万円×2.0%=20.4万円となる。こうして各年の利息を計算し、足し合わせると35年間で利息の合計は1000万円になる。つまりトータルの利息を比較すると、単利「700万円」に対して、複利「1000万円」となる。

このように複利で運用すれば、単利での運用に比べ、長い年月の間に運用成績で大きな差がつく。年と共に利息が増えていく様子をグラフ化すると、単利は直線的なグラフになるが、複利は年が経つにつれて利息が指数関数的に増えていくグラフになる。

以上の例は運用するケースだが、借り入れの場合も同じだ。単利で借りるとそれほどでもない金利負担が、複利になると時間の経過とともに膨れ上がっていくので注意が必要だ。(※ 一応、民法の原則によれば(民法405条)によれば、「重利(複利)とするには、当事者間の合意が必要…、とされている)

マンハッタン島の購入

1965年、ウォーレン・バフェットは「パートナーへの手紙」の中で、複利運用が莫大な利益をもたらすことについて説明した。例として挙げたのは1626年のオランダ人によるマンハッタン島購入である。

当時ニューネーデルラント(現在のニューヨーク州あたりの地方)知事のオランダ人ピーター・ミニュイット氏は、24ドルと評価される貿易品をネーティブアメリカンに渡し、これと交換にマンハッタン島を入手した。以下、バフェットの手紙を引用してみよう。

「マンハッタン島の価値を正確に評価するのは難しいが、現在(注:バフェットによる執筆時)では1平方フィート当たり20ドル、つまりマンハッタン島の価値は125億ドルと見積もるのが妥当と言えるだろう。(1626年当時、たった24ドルでこれだけの価値あるマンハッタン島を入手したという)この取引は、素人にはお買い得な(まっとうな)取引に思えるかもしれない」

「しかしネーティブアメリカンがマンハッタン島との引き換えで得た当初の24ドルを6.5%で複利運用していれば、338年後の現在、421億ドルになっている」。つまりマンハッタン島の評価額(125億ドル)を優に超えるという訳だ。更にバフェットはこう畳み込んだ。「複利ベースの運用利回りが7%ならば、2050億ドルになっている」

バフェットのこの手紙は60年近くも前のものだが、仮に6.5%運用が2024年まで続いていれば、1626年の24ドルは1.8兆ドルに膨れ上がっていることを付言しておこう。

運用利回りの比較

最初は小さいと思える運用利回りの差が年を経るにつれて大きな差になる。だからこそ投資家は利回りの差に気を配らなければならないし、借入人は僅かの金利差にも注意することが必要だ。

余談になるが、ウォーレン・バフェットは同じ手紙の中で自分のファンドのパフォーマンスを他の類似ファンドやダウ工業株30種平均と比較してみせている。わずかの運用利回りの差が将来大きな差になってくることの「予言」のようで興味深い。

1957年から64年までの8年間の複利ベース年平均伸長率で見ると、ダウは年率平均11.1%、他の4つの類似ファンドは9.3〜10.0%で伸長した。これに比べてバフェットのファンドは22.3%の伸長率を実現した。

比較対象となった4つの類似ファンドは、たとえば1924年に米国初のオープンエンド型ミューチュアルファンド(随時解約可能な投資信託)として誕生した「マサチューセッツ・インベスターズ・トラスト」など、いずれもそうそうたるファンドであった。しかしそのどれもがバフェットの運用成績には及ばなかった。

なぜなのだろうか。バフェットは手紙の中で次の5つの理由をあげている。これらのファンドは、①集団によって投資を決定しているので卓越した投資決定はほとんど不可能だ②評価の高い他社の運用方針やポートフォリオに引きずられる傾向にある③平均的な行動が取られやすい(独自の行動を取ることによって得られる個人の報酬がリスクに見合わない)④非合理的な分散投資への固執⑤惰性。

この手紙を執筆した1965年は、バフェットがバークシャー・ハザウェイ社の経営権を獲得した年でもある。この年を境にバフェットはバークシャーを通じて運用業務を行うようになるので、以降の運用成績もバークシャーの株価で語られる。S&P500種株価指数(配当込みベース)との比較でみてみよう。

バークシャーの株価は1965年初めから2023年末までの59年間で、年平均伸長率(複利ベース)19.86%を実現した。この間、S&P500種株価指数(配当込みベース)は10.23%で伸長している。「19.86%」対「10.23%」だと、さほどの差はないと思うかもしれない。しかしこの差が、実額で何倍の差となって現れたかを計算してみると驚愕(きょうがく)する。複利ベースの運用利回りである「19.86%」と「10.23%」の差は、59年たつと「4万3848倍(バフェットの実際の運用成績)」と「313倍」の差となって現れるのだ。

具体的な数字を置いてみよう。1965年の初めに10万円の運用を開始したとする。簡略化のため為替の影響はないものとする。この10万円がS&P500種株価指数(配当込みベース)と同じ年率平均10.23%で伸長していくとすると、2023年末には3132万円になっている。313倍だ。

これだけでも立派な数字なのだが、同じ時期、バークシャー・ハザウェイ社の株を買っていれば、10万円は年19.86%(複利ベース)で伸長していく。23年には10万円は実に43億8485万円になっている。4万3848倍である。複利ベースの運用利回りである「19.86%」と「10.23%」の差は、43億円と3000万円の差となって現れる。これが複利運用のすごさであると同時に、複利で借りる場合には怖さにもつながる。

定年後資金が半減してしまう

バフェットの話やネーティブアメリカンの話は、自分には縁遠いと思う人もいるかもしれない。そんな人にもっと身近な話題を提供したい。

現在、日本政府も日銀も2%程度のインフレを達成させようとしている。仮に2%のインフレが今後35年にわたって続くとしよう。60歳で退職金1000万円を手にした人が、「リスクは取りたくない」とばかり、この1000万円を運用せずに手元に置いたままだとする。

この1000万円は年率2%の複利ベースで減価(購買力の減少)していくので、35年後、この人が95歳になる時にちょうど500万円に減価してしまうことになる。半分の価値になってしまうということだ。たった2%のインフレといっても、長い年月の間には大きなインパクトをもたらすことになる。

岩崎日出俊(いわさき・ひでとし)

日本興業銀行(当時)に入行後、スタンフォード大学で経営学修士(MBA)取得。JPモルガンやメリルリンチ、リーマン・ブラザーズの投資銀行部門でマネージング・ダイレクターを歴任。現在、コンサルティング会社「インフィニティ」代表取締役。

[日経ヴェリタス2024年4月14日号]

【関連記事】

・ドラえもんが説く「複利効果」 企業、株主に未来示せるか

・新NISAの活用アイデアと注意点 枠の使い分けが大事 』