ドイツ基本法上の「起債ブレーキ(Schuldenbremse)」成立過程

http://repository.seinan-gu.ac.jp/bitstream/handle/123456789/1479/lr-n49v4-p107-122-ish.pdf?sequence=1

『ドイツ基本法上の「起債ブレーキ(Schuldenbremse)」成立過程

一連邦財務省案の提示一

石森久広

はじめに

I•連邦財務省(BMF)内部での検討の始まり

- 検討の着手

- 学識者•学識機関からの助言

π,連邦財務省(bmf)内部における検討の加速

1.2つのモデル案と評議会鑑定意見

- 4つの論点

m•連邦財務省(BMF)案

- 背景

- 提案

おわりに

はじめに

2009年8月に施行された基本法上の起債制限に関する規定は,GDPのー

定割合を上限とする「起債ブレーキ」と呼ばれるものである。

従来の,投資

を基準とする「ゴールデン・ルール」については,連邦憲法裁判所によって,

繰り返し,改革するよう立法者への警告がなされていた・基本法改正に向

けた議論は,2005年9月にスタートする連邦議会第16立法期(2005年9月

~2009年9月)における連立協定(Koalitionsvertrag)に端を発するがの,それ

1)BVerfG, Urteil vom 18. April 1989, BVerfGE 79, S.31Iff.; BVerfG, Urteil vom 9. Juli 2007,

BVerfGE119, S.96ff.さしあたり,前者については,石森久広「ドイツにおける憲法上

の起債制限規律に基づく司法的コントロールー転換点としての連邦憲法裁判所1989

年判決」西南学院大学法学論集45巻1号(2012年)33頁以下,後者については,

石森久広「ドイツ基本法上の公債制限規定と連邦憲法裁判所2007年判決一議論の整

理と論点の素描」西南学院大学法学論集48巻3-4号(2016年)177頁以下を参照

していただきたい。

(29)

The Seinan Law Review, V〇!.49, No. 4 (2017).

に先立つ第15立法期(2002年9月〜2005年9月)は,どの年も,結果とし

て基本法115条の起債制限は遵守されず,構造的な赤字が増加していったと

いう背景がある吃

改革の議論は,正

式には,連邦議会及

び連邦参議院によっ

て2007年3月に共

同設置される第2次

連邦制度調査会(以

下「調査会」という。)

において進められ

た。この調査会のゴ

ールは,第16立法

期の終わり,すなわ

ち2009年9月であ

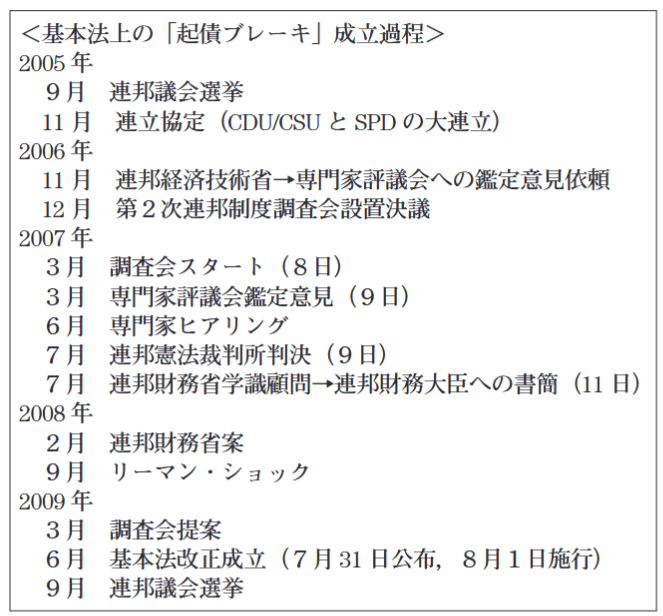

<基本法上の「起債ブレーキ」成立過程>

2005 年

9月連邦議会選挙

11月 連立協定(CDU/CSUとSPDの大連立)

2006 年

11月連邦経済技術省一専門家評議会への鑑定意見依頼

12月 第2次連邦制度調査会設置決議

2007 年

3月調査会スタート(8日)

3月 専門家評議会鑑定意見(9日)

6月専門家ヒアリング

7月 連邦憲法裁判所判決(9日)

7月連邦財務省学識顧問一連邦財務大臣への書簡(11日)

2008 年

2月連邦財務省案

9月リーマン•ショック

2009 年

3月 調査ム・提案

6月 基本法改正成立(7月31日公布,8月1日施行)

9月連邦議会選挙

り,時間的制約を課された状況下にあったが,調査会の議論が始まった序盤

は,専門家ヒアリングにもみられたようにや,専門家の間でさえ,見解が広

く分かれ,起債制限のあり方,例外規定の有無,連邦と州の共通の規定が基

本法に作られることになるのか等々,先行きは不透明なままであった’。

調査会の議論にも,次第に閉塞感が漂い始めるが%この局面の打開にー

2) この連立政権も,当初,構造上の赤字を民営化で得た収入によって数字上調整するな

ど,この時期,公債規定への制度的な信頼はすでに失われつつあったという。Elmar

Donnebrink / Martin Erhardt / Florian Hoppner / Margaretha Sudhof,

Entstehungsgeshichte und Entwicklung des BMF-Konzepts in: Christian Kastrop / Gisela

Meister-Scheufelen, Margaretha Sudhof (Hrsg.), Die neuen Schuldenregeln im

Grundgesetz, 2010, S.22ff, S.45 参照。

3) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.42 参照。

4) 専門家ヒアリングの概要については,石森久広「ドイツ基本法上の『起債ブレーキ

(Schuldenbremse)J成立過程一第2次連邦制度委員会における専門家ヒアリング」

西南学院大学法学論集49巻2=3号(2017年)を参照していただきたい。

5) MaxiKoemm, Eine Bremsefiir die Staatsverschuldung ?, 2011,S.94 参照。

6) Koemm,a.a.O.(Anm.5),S.94 参照。

(30)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

役買ったのが,2008年2月に調査会で行われた連邦財務大臣P. Steinbriick

による連邦財務省案(以下「BMF案」という。)の提示であった”>。

この提

示以来,このBMF案は,基本法上の新しい起債制限規定が成立する過程に

おいて,調査会の議論をリードすることになる。

この,「起債ブレーキ」成

立過程を論じる学説の中で,とりわけBMF案を詳しく取り上げるのは,

管見の限りE. Donnebrinkらの論考が代表的でありめ,本稿も,彼らの分析

に沿いながら,BMF案が果たした役割に注目してみたい。

I.連邦財務省(BMF)内部での検討の始まり

1.検討の着手

連邦財務省(以下PBFMJという。)内部では,すでに2005年の夏,つまり,

連邦制度調査会のおよそ2年前にあたる第15立法期の終わりには,新しい公

債規定の議論が始められそれは論争的なものであったようである也

このとき,BMF内部での議論において,特に参考にされたのは,スイスの

規定であった[・スイスの規定は,憲法レベルの規定として,構造的起債を

原則的に制限しており,また,予算への景気の効果をも対称的な方法で考慮し,

さらに管理勘定(Kontrollkonto)によって,生じている債務のSol!と1stの差

7) Peer Steinbriick, Komm-Prot.l1,S.317ff. in: Bundestag / Bundesrat (Hrsg.), Die gemeinsame

Kommission von Bundestag und Bundesrat zur Modernisierung der Bund-Lander-

Finanzbeziehungen – Die Beratungen und ihre Ergebnisse,2010.

8) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.22ff.

9) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.43 参照。

10) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.44 参照。

11) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.44 参照。

12) スイスの起債ブレーキは,2001年12月2日の国民投票において85%の賛成を得,

スイス憲法第126条「財政運営」において,次のように規定された(2003年から施行)。

①連邦は,歳出と歳入を長期的にわたり均衡させる。②予算において承認されるべ

き総歳出の最高額は,経済状況を考慮し,見積もられた歳入に応じて決定される。

③ 特別な財政需要に際しては,第2項に規定する最高額を適正に増額することがで

きる。連邦議会は,第159条第3項c号の規定に基づき,増額について議決する。

④ 国の決算において示された総歳出額が第2項又は第3項に規定する最高額を超過

した場合には,翌年度以降において超過支出分を補填しなければならない。⑤法律は,

詳細について規律する。訳文は,山岡規雄『各国憲法集(6)スイス憲法』国立国会

図書館調査及び立法考査局(2013年)に拠った。

(31)

The Seinan Law Review, V〇!.49, No. 4 (2017).

額がどのようにして償還されるかについても答えが用意されていた皿。

もつ

とも,このスイスの起債制限規定においても,施行後すぐに停止を余儀なく

されたように皿,改革を必要とする問題が実際に現れていたのであるが,

BMF内部では,この点も含めて議論の対象にされていたゆ。

2.学識者•学識機関からの助言

(1)概要

起債規定に関して,ドイツの立法者がどのような結論に至るか,それは最

終的には政治的に決せられるものであるが,ドイツにおいては,学問上の知

見をそこに折り込むべく,興味深い制度上の工夫がある。

その代表格が専門

家評議会(以下「評議会」という。)均であり,また,各省におかれた学識顧

問団(WssenshaftlicherBeirat)もこれに数えられよう。

この調査会の検討過程にも,まず連邦経済技術省によって,同省の学識顧

問団による学問的な助言が持ち込まれたのを皮切りにめ,2006年11月には,

評議会に対して,学問的に基礎づけられた起債制限のあり方につき見解の提

示が依頼された性 これに応じ,2007年3月に公表された評議会の鑑定意見

(Expertise)皿は,以降の議論の中で,非常に大きな意義をもっことになる。

13) Steinbruck,Komm-Prot.ll,S.320.スイス憲法における起債ブレーキ施行直後には,経

済の悪化から起債上限を大幅に引き上げざるをえず,有効性を疑う見方もあったこ

とにつき,渡辺富久子「ドイツの第二次連邦制改革(連邦と州の関係)(2)—財政赤

字削減のための法整備一」外国の立法246号(2010年)86頁以下,88頁以下参照。

14) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.44 参照。

15) 法律 (Gesetz tiber die Bildung eines Sachverstandigenrates zur Begutachtung der

gesamtwirtschaftlichenEntwicklungvom 14.August 1963)に基づき設立され,経済学

のエキスパート5名により構成されている。

16) さまざまなテーマに関し,学問的に基礎づけられた意見や分析を通して政治決定に助

言を与えることを目的に学識者で構成される組織であり,現在,例えば,連邦経済

エネルギー省は37名,連邦財務省は35名の大学教授によって構成されている。

17) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.46 参照。

18) Donnebrink/Erhardt/Hoppner/ Sudhof, a.a.0. (Anm.2), S.46 参照。

19) KommDrs.002neu,評議会の鑑定意見は3つのモジュールから構成されており,モジュー

ル1は「ゴールデン・ルール」,モジュール2は「起債の規制(Schuldenschranke)J (従

来の例外規定を修正したうえで,支出ルールと調整勘定から構成される),モジュール

3は「サンクション」である。

(32)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

他方,BMFにおいても,BMFの学識顧問団は,新しい債務規定の問

題に対する連邦財務大臣への書簡を通じて見解を表明した20 21 22>。

その内容は,

次の通りである。

すなわち,「統制が効かなくなっているドイツの国家債務

は,より厳格な起債制限によって,これをせき止めなければならない。

基

本法115条の投資概念によっては,持続的な財政政策は達成され得ない。

したがって,当顧問団は,連邦に中期的予算均衡を命じる基本法115条の

制定を勧める。

それは,スイスの起債ブレーキを指向すべきである。

州に

おいても起債制限は緊急に必要である。

しかし,州レベルの有効な起債制

限は,いずれにしても第2次連邦制度調査会における財政憲法の再構築を

まず必要とする。」というものである。

このときの顧問団の座長,C. Fuestは,

後に「起債規制はすべての問題を解決するわけではないが,より良い財政

政策に導くものである」と題する論考を著しており地>,BMFがこのとき

受けたサジェスションの延長線上にあるものと目されることから,このC.

Fuestの論考を以下,若干垣間見ることとしたい。

(2) C. Fuest の見解

まず,C. Fuestの基本的スタンスは,起債に安易に依存する従来の財政運

営の仕方を全面的に改めることにある。

すなわち,「政治的問題を,その都

度の職務上の後任者に,より大きな債務の山塊が残して解決するという,何

十年にもわたる実務は,新しいルールのもとでは,もはや,少なくとも従来

の通常の範囲においては維持されえない。」というのである。

C. Fuestは,起債自体の効用については,「正しく投入される国家債務は非

常に役に立つ」としたうえで,「それは,景気の悪い時期には国家の赤字を

20) 財務省ホームページ(http://www.bundesfinanzministerium.de/Content/DE/Standardartikel/

Ministerium/Geschaeftsbereich/Wissenschaftlicher_Beirat/Gutachten_und_

Stellungnahmen/Ausgewaehlte_Texte/historische-entscheidung-schuldenbremse-kommt-

anlagel.html)参照(2017年1月10 日確認)。

21) Clemens Fuest, Schuldenschranke lost nicht alle Probleme, ftihrt aber zu einer besseren

Finanzpolitik, in: Christian Kastrop / Gisela Meister-Scheufelen, Margaretha Sudhof

(Hrsg.), Die neuen Schuldenregelnim Grundgesetz, 2010, S.46ff.

22) Fuest,a.a.O.(Anm.21),S.46f.

(33)

The Seinan Law Review, V〇!.49, No. 4 (2017).

許し,それはその後の景気の良い時期に再び均衡されうるということに意

味がある」

が,しかし,現実には,「まさに過去40年の政治は,景気の悪

い時に赤字を許容し,それを景気の良い時に再び均衡させるということに

は存しなかった」とみる”,。

そして,そのような現実を前にすると,起債

ブレーキの導入は,「まさに,国家債務の増大の制限は従来の財政政策上の

ルールのもとでうまくいかない,ということへの反作用」であるとみてい

る%

また,C. Fuestにおいては,起債規制は,将来世代との関係において考

えられるべきものであり,「将来の世代が過度に負担を負わされることを阻

止するために,現在の世代が公的投資を調達することは合理的」としたう

えで,しかし,これまで「財政政策は特別な重要性を,現在と将来の世代

の間の正当な負担の分配におくべきといったことは語られてこなかった」

とし,

将来世代の利益が軽んじられていた点を問題視する鴻>。

そして,「理

想的な社会では,政治は,これまでに累積した顕在的及び潜在的な国家債

務を,すべての将来の世代のもとで,平等に配分するであろう」といって,

もし,起債規制が放棄されれば,「この理想の状況が生じるということを期

待することは,非現実的であり,おそらく,起債による負担が将来に拡大

するというこれまでの実務が今後も続くであろう」と見立てた加。

ところで,一部に,「債務の額それ自体は,これが国内において支えられ,

さらに金利が現在と同様に低ければ,問題ではない,

なぜなら,国内の公

的債務には,それに相応する国内の財産が対置するから」という意見があ

ることを取り上げ,これに対して「なるほど,これは正しい」と認めつつ,

「しかし,国家債務が,その徴収コストは租税によって賄われるということ

を伴う点については,何ら変わるわけではない」と指摘し,また,「だれも,

いつ金利が上昇するかはわからない」と批判するゆ。

23) Fuest,a.a.O.(Anm.21),S.47.

24) Fuest,a.a.O.(Anm.21),S.47.

25) Fuest,a.a.O.(Anm.21),S.47.

26) Fuest,a.a.O.(Anm.21),S.48.

27) Fuest,a.a.O.(Anm.21),S.48.

(34)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

最後に,結論として,C. Fuestは,「総じてみると,債務規制は,あらゆ

る財政政策上の問題を解決するわけではない。それにもかかわらず,債務

規制は,多くのメリットももたらす」といい,

とりわけ,債務規制は,「民

主的なプロセスにおけるアクター(政治家や行政だけでなく,政党や政党

を選ぶ人たちも)に,持続的に負担能力のある,そして信頼できる財政政

策の展開の際の重要な支援を与える」点で重要であると強調する”’。

このC. Fuestの論考は,BMF案とも基本的な考え方を同じくしていると

みることができ,当時のBMFの議論におそらく寄与したであろうことは想

像に難くない。

π.連邦財務省(bmf)内部における検討の加速

1.2つのモデル案と評議会鑑定意見

2007年3月の評議会による鑑定意見公表までの時期は,BMF内部では,

拠って立つ論拠を検討し,それを展開させる議論のために使われたという・,。

その際,議論は,2つの競合的なモデルが軸となった。

1つは,EUの安定

成長協定及びスイスの起債ブレーキを基礎においたモデル(モデルA),

も

う1つは,その対極として,基礎を引き続き基本法旧115条においたモデル(モ

デリレB)である初。

モデルAは,モデルBと異なり,基本法旧115条の「ゴールデン・ルール」

の枠組みを放棄するものであり,このモデルによれば,起債の余地は,安

定成長協定に倣って,原則としてなお構造上の理由からのみ自動安定装置

(ビルトイン・スタビライザー)のためにおき,予算構造上のシンメトリー

な「呼吸(Atmen)Jが,景気循環を超えて均衡を調整することになる”>。

これに対して,モデルBは,基本法旧115条の2つの中心的要素にテコ

入れをするものである。それは,第1に,例外規定適用の要求について制

限を設けること,第2は,投資概念の,経済的に合理的な範囲に制限する

28) Fuest,a.a.O.(Anm.21),S.48f.

29) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.0.(Anm.2), S.49 参照。

30) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.49 参照。

31) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.49 参照。

(35)

The Seinan Law Review, V〇!.49, No. 4 (2017).

ことによりなされることを基本とする命。

この2つの競合的な,内容の異なる両モデルの議論を通じて,BMFに

おいても,改革の選択肢は広いグラデーションを構成するほどにさまざま

であったようであるが”),ここに公表された評議会の鑑定意見が擦り合わ

せられ,結局,新しい起債規定のあり方に関して,次の4つの論点が浮き

彫りになった如,。

この4つの論点とは,

①(構造的な)起債は何によって制限されるのか,

②景気の悪化の予算への影響はどのように考慮されるか,

③新しい規定は,どの予算局面に妥当するか,

④どのような規定からの例外が生ずるか,である。

BMF案も,基本的にこれらへの解答としてなさ

れているとみうるため,以下,E. Donnebrinkらの整理に基づきながら,節

を改めて詳述する。

- 4つの論点

(1)構造的起債制限

第1の論点は,「何によって(構造的)起債は制限されるべきか」である。

この解答は,起債にあたり何を考慮して制限の「基準」を設けるかという

点で,2つの考え方に分かれる。

1つは,引き続き「投資」に向けられる

考え方,もう1つは「負担能力」に向けられる考え方である河>。

まず,「投資」の基準は,当該投資が信用引受けを正当化できるかどうか

を測るものとなる。

いわば,経営学的な発想にたち,この起債によって起

債に相応する等価物が作り出される場合に(すなわち「ゴールデン・ルー

ル」),当該額にかかる起債が許されるのである%

これに対して,「負担能力」の基準は,国家が総じてどれだけの債務を負

担することができるかを問題とするものである。

この基準によれば,起債

の許容額は,起債が及ぼす財政全体の中長期的な負担能力への影響を想定

32) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.0.(Anm.2), S.49 参照。

33) D6rmebrirLk/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.50 参照。

34) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.50 参照。

35) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.50 参照。

36) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.50 参照。

(36)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

し,これに基づいて確定されることになるが”>,想定が抽象的になること

は否めない37 38 39 40 41 42)。

評議会の鑑定意見は投資基準の立場に立ち,新しい起債制限についても

「ゴールデン・ルール」の案を提示していた。

ただし,基本法115条の旧規

定に対する批判を受け入れ,特に純投資(拡張投資)の考え方を基本に据

えるものであった%

また,この立場に関し,従来の批判との関係で注目

されていたのは,人的資源への投資がどのように考慮されるべきかという

問題であったが,評議会は,国民の教育を国家の財産の増加として評価す

るのかという基本的な問題への解答は避けたうえで,教育領域における信

用調達は物的投資に限定するとしため。

もっとも,この「投資」基準をとれば,EUの起債制限との競合に至り

うる心。

また,「投資」の決定は,現在の政治決定過程において将来のこと

を主張されなければならず,現時点で,公的資金の投資が将来世代のため

に引き合うものであるかどうかは,そもそも判断が非常に難しい事柄であ

る。

しかも,経営的な投資の場合とは異なって,国民の効用はそもそも市

場価格において測られ得ないため,その採算性は,将来とも予算上の数字

には反映されないこともまた,やむを得ないことであった物。

この点,負担能力の基準によれば,将来世代の本質的な負担の解除が,個々

の投資支出の成長効果に関する議論に至る必要なく達成されうるという側

面はあり43 44>,BMFの学識顧問も,負担能力に向けられた基準を支持して

いた”。

(2)景気上の起債制限

37) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.0.(Anm.2), S.50 参照。

38) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.50 参照。

39) KommDrs.002neu, S.4f.

40) Donnebrink/Erhardt/Hoppner/Sudhof は「pragmatisch」な選択と評する。

Donnebrink / Erhardt/ Hoppner/ Sudhof, a.a.O. (Anm.2), S. 51参照。

41) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.52 参照。

42) Donnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.53 参照。

43) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.O.(Anm.2), S.53 参照。

44) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.52 参照。

(37)

The Seinan Law Review, V〇!.49, No. 4 (2017).

第2の論点は,「景気の悪化が予算に及ぼす影響はどのように考慮される

べきか」である。

起債にあたっての景気の考慮に関して,基本法旧115条

の主たる問題点が,「対称性」が欠けていることにあったという認識は,広

く 一致して存在した。

従前,景気に由来する超過収入があれば,その都度

支出が増やされ,又は減税されたドイツにおいては,景気の良い時期から

もたらされる超過収入もすぐに使用され,結果,累積債務が増大していっ

たという背景がある如>。

それゆえ,BMFにおいても,新しい起債規定を考えるにつき,景気循

環を通じて起債の余地を対称的になるよう規制する必要があるという考え

方は,強く存在していたようである45 46 47 48 49>。

つまり,景気が良い時期の剰余収

入は,景気の悪い時期における追加的信用調達の余地に役立つよう「稼いで」

おかなければならないのである⑶。

ただし,景気の良し悪しは,基本的に

は事後的に明らかとなることから,現在の状況で,何をどう評価するかの

判断に困難が伴うことは避けられない面もある的。

なお,この議論は,E. Donnebrinkらによれば,いわば新自由主義的対ケ

インズ主義といった理論的な基礎付けにも関わると同時に,結局,積極的

な自動安定化装置の効果を超える裁量的景気政策の手段があらかじめ規定

されるべきかといった,政治経済的ないし法技術的問題でもあったと指摘

されている点も興味深い側。

(3)予算運営における起債制限

第3の論点は,「どの予算局面に新しい規定は妥当すべきか」である。

っ

まり,予算を,作成局面において制限するだけではなく,執行局面も含め

予算運営全体に制限の効果を及ぼすことができるか,という問題であるが,

及ぼすべきという考えは,評議会においてとられただけでなく,BMFに

45) Ddnnebrink/Erhardt/Hoppner/Sudhof, a.a.O. (Anm.2), S.55 参照。

46) Ddnnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.54f•参照。

47) Ddnnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.55 参照。

48) Ddnnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.55 参照。

49) Ddnnebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.55f.参照。

(38)

ドイツ基本法上¢)「起債ブレーキ(Schuldenbremse) J成立過程

おいても支持者を得ていた60>。

これについて,BMFにおいては,信用引受けのSoi!からの乖離を確定し,

適切なサンクションないしペナルティのシステムを構築させることが検討

されていたようである志。

そのアイデアは,スイスの起債ブレーキにおけ

る管理勘定に端を発している。

そして,起債が議会に設定されたリミット

までのみ可能になるような管理勘定を,ある種の当座勘定信用

(Kontokorrentkredit)のように仕組むことが,1つの可能性として考えら

れていたということである50 51 52>。

さて,景気上の起債におけると同様,成長の如何が事後的に判明するこ

とから,構造的起債と景気上の起債の区分が,あとになって変わることが

ある。

つまり,構造的赤字と理解されたものが,後からの景気上の赤字と

されることがあり得るのであり,また,その逆もあり得る。

しかも,長期

的には,この評価が改めてひっくり返ることもありうる。調整勘定の導入

にあたっては,どうしてもこの点は避けられない53 54‘。

(4)例外規定

最後の論点は,「規定からのどのような例外があるべきか」である。

例え

ば,自然災害や,金融危機•経済危機の際に生じる緊急かつ特別な財政需

要を付加的な信用引受けでカバーすることが必要であるのはおそらく争わ

れないが,そのような極端な事態のために例外規定をおくかどうか,おく

とすればどのようにおくかが問題となる。

その際,留意すべきと考えられ

たのは,一方で,特別な状況における政府の対応が臨機に可能になること,

しかし,同時にまた,例外規定の「濫用的」な利用の危険である’”。

その点で,連邦議会が例外規定の適用に設定される成立要件が問題とな

る。単純な過半数から,2/3 (あるいは4/5)の案まで考えられ,後

50) Dormebrink/Erhardt/Hoppner/Sudhof, a.a.0.(Anm.2), S.57 参照。

51) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.57 参照。

52) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.0.(Anm.2),S.57 参照。

53) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.58 参照。

54) Dormebrink/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.59 参照。

(39)

The Seinan Law Review, V〇!.49, No. 4 (2017).

者の場合,通常,例外規定の適用は,野党の同意が伴ってのみ可能となる

であろうから,政府与党の判断だけで行われないことをどう考えるか,あ

るいは反対に,与党野党を挙げて必要と判断するほどの「緊急状況」でな

ければこの例外条項は適用されるべきでないかどうかの問題として設定さ

れる%

π.連邦財務省(BMF)案

1.背景

太宗,以上のような論点への解答が,BMF案として,2008年2月,調

査会の場において連邦財務大臣P Steinbriickの発言によって提示されるこ

とになる。

具体的な提案に先立って,P. Steinbruckは,総論的にBMFがとる基本

的な考え方を説明する。

まず,大前提として,新しい起債制限の導入は不

可避であることについて,「基本法115条の問題点が取り上げられず,また

取り除かれないような連邦制度調査会の結論が,国民の前で長く続くこと

は想像もできない。

私は,現在の規定のもとにとどまり,それゆえ,政治

は現実には従来通りを望むという方向に向かうのではという疑念に余地を

与えるならば,私たちは,国民の評価において成功を収めることができる

とは思わない」と述べ,改革の決意を示す®)。

また,現在の基本法115条における投資概念が問題であることを明確に

認め,技術的には「信用引受けの際に,財産の増加に,譲渡や減耗の形で

の財産の減少が対置されないこと」,つまり「債務の引受けの際,総投資が

引合いに出されるのであって,純投資ではない」点を%また,規定全体

の欠陥として「あなた方は,現在の基本法115条の例外規定が信用引受け

を容易にしていることを知っている。

実際,全経済的均衡のかく乱の除去

を誤ることなく説明し,それに基づき,すでに編成手続において,それぞ

55) Ddnnebrink/Erhardt/Hoppner/Sudhof, a.a.O. (Anm.2), S.59 参照。

56) Steinbruck, Komm-Prot.11,S.318.

57) Steinbruck, Komm-Prot.11,S.318.

(40)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

れの州憲法又は基本法の条件に相応しない信用引受けの手はずを整えるこ

とは,さして難しいことではない」という点を指摘する密。

もっとも,基本法旧115条が機能しなくなった背景に,時代の変遷もあ

ることに言及し,新しい規定はこの時代に適合するものでなければならな

いことを加える。

すなわち,「関連する憲法改正が行われた,つまり,60

年代の終わり,70年代の初めの時期に対して,基本的に変更した一連の経

済的及び制度的な大枠の条件とかかわっているグローバリゼーション

(Globalisienmg)は,グローバルな制御を制約する。

35年前あるいは38年

前には,誰もこのことを知らなかった」。

また,「EUのレベルの,非常に

広範に及ぶいくつかの制度改正」のほか,「人口統計学上の変遷」にも関わ

る問題なのである®。

2.提案

(1) 総説

以上を前置きとして,P. Steinbriickは,BMF案を「本質的には,4つ

の点が重要になる。

第1に,構造的起債の要素である。第2に,景気上の

起債要素であり,これは,私の提案では,幾人かの人から明白に,これまで,

承諾しない意見が知らされている。第3は,調整勘定であり,第4は,例

えば特定の緊急状況を除去しうるような(いずれにしても非常に厳格な)

例外規定である」と切り出す豊

(2) 具体的内容一「4つの要素」

ア・構造的起債制限 構造的起債要素は,EUの安定成長協定と一致

しうる方法が選ばれている。

すなわち,「構造的な予算均衡は,EU安定成

長協定の,いわゆる均衡条項(close-to-balance-Ansatz)の枠の中での目標

設定である。これは,GDP0.5%まで債務の引受けを許されることを意味す

58) Steinbriick, Komm-Prot.11,S.318.

59) Steinbriick, Komm-Prot.11,S.318.

60) Steinbriick, Komm-Prot.11,S.318.

(41)

The Seinan Law Review, V〇!.49, No. 4 (2017).

る。引き受けても良いのであり,引き受ける必要はない。

今日の国民総生

産の水準で測れば,国全体で120億ユーロになるであろう。12億ユーロは,

過去2年の成長にかんがみれば,それほど非現実的ではない」とする幻。

そして「長期的に,この方法で,債務割合は,システム的に減少するで

あろう。債務割合が,3 %から3.5%の名目的な(実質ではなく名目的な)

成長のもとで,すでに中期的に明らかに60%を割り,おそらく 50%以下に

なるであろう」と具体的なシミュレーション結果を示す岡。

イ・景気上の起債制限

2番目は,景気上の起債要素である。P.

Steinbriickは,「私たちは,特定の景気上の状況に,予算過程において景気の

対称的な(これは,いずれにしても重要な)考慮を通して安定させるよう作

用する可能性が作り出されることによって備えなければならない。」と提案

する。

その際,「対称的に,というのは,景気の良い時期に信用の余地が狭

められ,ないし予算の余剰が目指されなければならない,ということを意味

する」と確認し,「経済理論的にいえば,私たちは近年の流れにおいてしば

しばケインズを批判してきたが,その批判は必ずしも適切とはいえない。

と

いうのも,私たちは,彼を,完全には理解せず,いつも超過支出(Deficit

Spending)についてだけ聴いてきた。

しかし,この概念には,景気の良い時

期には相応の余剰を対置させるという彼のメッセージの別な部分が含まれて

いる」と補足するのである61 62 63 64>。

ウ.調整勘定

第3の調整勘定については,「以下のようにして,調整

勘定を通してコントロールしたい。

すなわち,その都度の負債増額や負債

減額が記録され,そこに次のような内容のルール,すなわち,この勘定の

額が特定の指標(例えばGDPの2%)を超えたら,憲法上予め規定され

た削減義務が生じる,といったルールを組み入れることによってである」

とし,

「これによって,これまでと同じ誤りには陥らない」という的。

ェ・例外規定 最後の例外規定について,P. Steinbruckは,起債制限

61) Steinbriick, Komm-Prot.11,S. 319.

62) Steinbriick, Komm-Prot.11,S.319.

63) Steinbriick, Komm-Prot.11,S.319.

64) Steinbriick, Komm-Prot.11,8.319.

(42)

ドイツ基本法上の「起債ブレーキ(Schuldenbremse) J成立過程

のありようにも関わる事項でもあり,また州との関係から,「予算政策上の

緊急事態の除去は,本質的には,私たちが起債規定のもとでどのような結

果に至るのかにかかっている。この起債規定がよりクリアであればあるほ

ど,ひとつの「国」だけ予算政策上の緊急状況に陥るということは,あり

そうにない。検討をお願いしたいのは,例えば,その場合に,16州及び連

邦それぞれの予算状況,そして,起こりうる予算緊急事態のおそれ判断に

従事する新しい財政安定化委員会(Stabilitatsrat)あるいは類似の機関をつ

くるかどうかである。」とするに留めている”>。

おわりに

以上,連邦財務大臣Steinbriickによって2008年2月に連邦制度調査会

に伝えられた提案によって,BMFは,1つのモデルを提案した。

具体的

には,均衡予算の原則から始まり,新しい規定のための4つの要素を含ん

でいた。

すなわち,①GDPの0.5%までの「構造的な」新規起債(連邦は

0.35%,州は0.15%)は許される。

②「景気上の要素」は「対称的に」景

気の悪い時期においては起債が許され,反対に景気の良い時期においては

返済が義務付けられる。その際,EU法上の計算と関係づけられる。

③第3の要素として,調整勘定が設けられる。額が特定の指標に到達すれば,

憲法上削減の義務が作動する。

④第4の要素は,リジッドな例外規定であり,

それは,連邦議会の特定多数決(qualifizierte Mehrheit)により決する。

以上の提案は,基本的には,BMF内部で検討されていたモデルAに沿

ったものといえる。

このBMF案に注目したE. Donnebrinkらは,このモ

デルの特徴を,次のように評する。

すなわち,多くのところで,さまざま

なアクターを取り入れ,最後,非常に異なるレディ・ポジションの間を橋

渡しするために,政治過程において利用されうる「調節ネジ

(Stellschrauben)」があり,これが強みといえる,ということであるを。

4年間(実質的には調査会設立から2年6か月)という限られた時間の

65) Steinbriick, Komm-Prot.11,S. 319.

66) D6rmebrirLk/Erhardt/Hoppner/Sudhof,a.a.O.(Anm.2),S.60 参照。

(43)

The Seinan Law Review, V〇!.49, No. 4 (2017).

なかで議論を尽くし,1つの成案に仕立てるのは相当に困難の伴う作業で

あり,おそらく BMF案の提示なくしては最終的な政治決断も難しかった

のではないか。

起債ブレーキ導入に果たしたBMF案の政治過程における

意義は非常に大きいと思われる。

しかし,それと並んで,BMF案自体,

学問的立場からの助言や意見を受けながら,理論面においても一応の検討

が尽くされている。

それゆえ,BMF案の内容そのものも,その背景と併せ,

わが国の財政規律のあり方に関する議論において大いに参考になるであろ

う。

〔追記〕

本稿は,科学研究費補助金【基盤研究(B)!課題番号16H03544「個別行政法の視座か

ら構想した行政争訟制度改革」(期間平成28年度〜平成31年度,研究代表者:村上裕章

九州大学教授)による研究成果の一部である。

(44)』