ドイツ・スイスの債務ブレーキ制度とEFSF拡充に関するドイツ保証引受法改正

デュッセルドルフ事務所、欧州ロシアcis課

https://www.jetro.go.jp/ext_images/jfile/report/07000809/ch_de_saimu.pdf

2011年12月の欧州理事会(EU首脳会議)では、財政均衡義務の国内法化を各国に義務

付ける財政協定(氏seal pact)の締結で、英国を除き、合意した。2012年1月には、英国、

チェコを除く加盟25カ国が財政協定に合意。3月の首脳会議で署名することを予定してい

る。財政均衝義務については、既にドイツが債務ブレーキ(Schuldenbremse)制度と呼ば

れる制度を導入しており、財政協定に基づく国内制度の構築も、ドイツの制度が参考にさ

れるものとみられる。また、スイスでは2003年から債務ブレーキ制度を導入しており、一

定の財政改善に寄与していると評価されている。そこで、本稿ではドイツ・スイスの債務

ブレーキ制度を中心に紹介する。

本レポートは、同制度の概要などについて、中村法務翻訳経済調査事務所代表中村匡志

氏に委託し取りまとめたものである(2012年1月19日時点の情報)。

目次

- 本稿の対象と背景……………………….2

- ドイツの債務ブレーキ制度……………………3

- スイスの債務ブレーキ制度…………………..14

- EFSFの拡充に関するドイツ保証引受法改正…………..23

【免責条項】

ジェトロは本レポートの記載内容に関して生じた直接的、間接的損害あるいは懲罰的損

害および利益の喪失については、一切の責任を負いません。

これは、たとえジェトロがかかる損害の可能性を知らされていても同様とします。

© JETRO 2012

本レポートの無断転載を禁じます。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

1

JETRO

i•本稿の対象と背景

2010年前半のギリシャ債務危機に端を発する欧州債務危機は、約2年を経た2012年初

頭に至っても、いまだに収束する様子を見せていない。このように危機が長期化する中、

EUが打ち出す危機対策にも次第に変質が見られるようになってきている。この変質をスロ

ーガン的にまとめれば、①「支援から構造改革へ」、②「一時的措置から恒久的措置へ」の

2点となろう。そして、この2点は互いに関連している。

もともと欧州経済通貨同盟(EMU)の制度の基本的前提としているのは「国家債務に対

するEU加盟国単独責任の原則」(いわゆる「救済なし」(nobail-out)の原則。EU運営条

約125条)であるためI当初、緊急的な市場沈静策としての危機国への財政支援措置は、

あくまでも例外的な一時的措置であるという建前の下に講じられた。

すなわち、欧州金融

安定化メカニズム(EFSM)を創設するEU規則407/20101 2 * 4はEU運営条約122条の非常事

態条項を根拠としていたし、欧州金融安定化ファシリティ(EFSF)も2013年半ばまでの

時限的措置とされていた。

ところが、2011年3月の欧州理事会において、恒久的措置とし

ての「欧州安定メカニズム」(ESM。EFSMとEFSFを継承する支援機構)の創設を認め

る条約改正3が行われて以降は、EUの講ずる措置は恒久的な性格のものが主流を占めるよ

うになり、内容的にも構造改革を志向するものが増えてきている(2011年11月に制定され

たいわゆる「6点セット」(Sixpack)”等)。

したがって、本稿が対象とする「債務ブレーキ」(Schuldenbremse)制度とEFSFの拡

充という2つの措置も、上記の流れの中に位置づけて理解する必要がある。

すなわち、2011

年12月8 • 9日の欧州理事会において合意された「財政協定」の締結(英国を除く EU26

カ国が締約国となる予定)により各国国内法での制定が義務づけられる「債務ブレーキ」

制度は、そもそも破綻危機国の財政危機の原因となった国家債務の累積を未然に防止する制度であり、恒久的な構造改革の“一丁目一番地”ということができる。

これに対して、

EFSFについては、前述の通りもともと一時的な支援措置として構想されたが、危機の長期化により、今後、恒久的な支援制度であるESMへの発展的解消が予定されている。

したが

って、2011年に行われたEFSFの拡充は、一時的措置から恒久的措置への移行的性格を有

する措置と見ることができる。

1Herdegen, Europarecht,13. Aufl. 2011,§ 23,1 (ヘルデーゲン『EU法』(中村匡志訳、2012年出版予

霖)第20章第1節)。

-EU官報2010年L118号1頁以下。

§ttD://euEex.eur〇Da.eu/LexUriServ/LexUriServ.do?uTi=OJ:L:2010:118:0001:0004:EN:PDF

:略式条約改正手続によるEU運営条約136条3″項の新設。EUCO 10/1/11 REV1,Anlage II。

4 EU官報2011年L306号1頁以下、8頁以下、12頁以下、25頁以下、33頁以下、41頁以下。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

2

JETRO

本稿は、これらの制度の国内法における展開について紹介と検討を行うものである。

その際、債務ブレーキについてはドイツとスイス、EFSF拡充についてはドイツを対象とする。

2.ドイツの債務ブレーキ制度

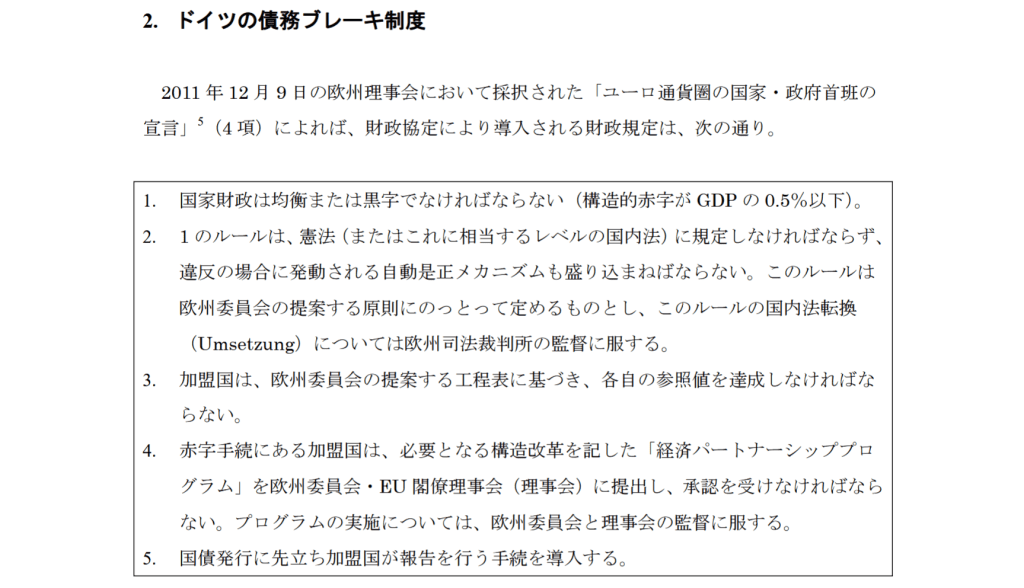

2011年12月9日の欧州理事会において採択された「ユー口通貨圏の国家•政府首班の

宣言」5以項)によれば、財政協定により導入される財政規定は、次の通り。

1.国家財政は均衡または黒字でなければならない(構造的赤字がGDPの0.5%以下)。

2.1のルールは、憲法(またはこれに相当するレベルの国内法)に規定しなければならず、

違反の場合に発動される自動是正メカニズムも盛り込まねばならない。このルールは

欧州委員会の提案する原則にのっとって定めるものとし、このルールの国内法転換

(Umsetzung)については欧州司法裁判所の監督に服する。

- 加盟国は、欧州委員会の提案する工程表に基づき、各自の参照値を達成しなければならない。

- 赤字手続にある加盟国は、必要となる構造改革を記した「経済パートナーシッププログラム」を欧州委員会• EU閣僚理事会(理事会)に提出し、承認を受けなければなら

ない。プログラムの実施については、欧州委員会と理事会の監督に服する。 - 国債発行に先立ち加盟国が報告を行う手続を導入する。

上記の2の憲法規定が、一般に「債務ブレーキ」と呼ばれているものである。

今回の財

政協定の内容は、2011年11月24日の独仏伊首脳会談における独仏合意を具体化するかた

ちで同12月7日に独メルケル首相と仏サルコジ大統領が欧州理事会のファンロンパイ常任

議長宛に送った書簡6を基盤としており、債務ブレーキ制度の導入についても、独仏の構想

にかかるものということができる。

そして、その際にモデルとされたのが、2009年にドイ

ツが導入した債務ブレーキ制度である。

したがって、今後のEU各国における財政規律の強化の見通しをつけるためには、その

淵源であるドイツの債務ブレーキ制度を検討することが有益である。

本節においては、こ

5 http-//www.consilium.europa.eu/uedocs/cms data/docs/pressdata/de/ec/126678.pdf

httD://www.bundesre8ierun8.de/Conteiit/DE/PTessemitteilun8en/BPA/2011/12/2011-12ー〇7-brief-romDu

v.html

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

3

JETRO

のような関心から、ドイツの債務ブレーキ制度について紹介を行う。

(1)「債務ブレーキ」とは何か

「債務ブレーキ」という表現は、日本語において広く知れ渡っている表現とはいいがた

い。したがって、まずこの概念について簡単に説明を加えることが便宜であろう。

そのた

めには、やや迂遠なようだがこの制度の歴史的な位置づけを理解するのが早道である。

ドイツの憲法である基本法(GG)は、制定当時、借入による資金調達(典型的には、赤

字国債の発行)を「非常の必要」がある場合に限っており、通常の場合には借入による資

金調達を想定していなかった(基本法旧々115条)。

これは、ナチス以前のヴァイマル共和

国憲法の規定を基本的に引き継いだものであり、ケインズ以前の経済思想を反映したものである7。

しかし、1960年代半ばにはドイツでもケインズ経済政策の必要性が認識され、不

景気には赤字国債を発行して公共投資を行うべきであると考えられた8。

このため、1969年

の旧々115条の改正により「借入による収入」を認めた(旧115条1項)。

しかし、下図か

ら明らかなように、赤字国債を発行すると国家の債務残高が増加する。そして、国家債務の累積は、債務超過をもたらし、国家財政の破綻のリスクを高める。

支出

①歳出(支出)に対し

て歳入(収入)が不足

する。不足分を補うた

めに赤字国債を発行。

資産 負債

②赤字国債発行によ

り債務残高(負債)が

増加。

資産

負債

③債務残高(負債)が資

産を追い越し、債務超過

に陥る。

(注)②〜⑤の図は、貸借対照表上の資産と負債の関係の観点から国家財政を捉えたイメ

ージ図。(厳密な財務上の意味での「資産」「負債」ではない。)

したがって、赤字国債の発行には何らかの歯止めが必要であると考えられ、公共投資支出

額が「借入による収入」の上限と定められた(旧115条1項2文)、これにより、債務の

7 Hofling/Rixen, Art. 115, in: Bonner Kommentar, 106. Lfg.(2003), Rn. 6 f. u. 25.

8 Hofling/Rixen, a.a.O., Rn. 25-27. 1966 年の「トレーガー鑑定」(Troeger-Gutachten)が重要な役割を

果たした

9上限として公共投資支出額が選ばれたのは、赤字国債の発行により生ずる(とされた)世代間不公平を

均す効果があると考えられたからである(Heun, Art. 115, in: Dreier (Hrsg.), GG-Kommentar, Bd. 3, 2.

Aufl. 2008, Rn.19) 〇

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

4

JETRO

累積について一種の「速度制限」が課せられることになったわけである1°。

資産 負債

1}幅を制限:

iい幅を制限i

④債務制限:累積債務の年間増加幅の

制限にはなるが、債務が累積していく

ことには変わりがないから、依然とし

て債務超過の可能性は消えない。

資産 負債

斗増加せず

⑤債務ブレーキ:累積債務は増加しな

くなるので、債務超過の可能性は理論

上消滅。

しかし、図④から明らかなように、国家債務累積の「速度制限」を行うだけでは、依然

として債務超過に陥る可能性が残る。これに対して、図⑤のように国家債務累積の「ブレ

ーキ」をかければ、債務超過の可能性は理論上消滅し(但し、現実の制度においては実際

上の考慮によりこの可能性が必ずしも消滅しないことは後述の通り)、国家破綻のリスクも

低くなる。これが「債務ブレーキ」である。

っまり、「債務ブレーキ」とは、赤字国債等の借入による収入を基本的にゼ口にする制度

である。

これは、図①でいえば赤色の領域をゼ口にすることであるから、歳入(国の収入)

と歳出(国の支出)を均衡させなければならない。

要するに、「債務ブレーキ」とは、「歳

入=歳出」となる均衡財政(プライマリー・バランス)を義務づけることにほかならない。

なお、2000年代後半には、統一通貨ユー ロの安定(安定成長協定)と競争力強化(リスボ

ン戦略)の観点から、ドイツではあらためて財政再建が政策課題となり、2008年の金融危

機の勃発に至るまで連邦政府は新規起債ゼロ化(プライマリー・バランスの実現)を目標

とする政策を実行し、ほぼそれを達成していた。

(2)ドイツ債務ブレーキ制度の概要と法源

以上の背景のもと、ドイツの立法府は、2009年の憲法改正(「第2次連邦制改革」)によ

り憲法上の債務ブレーキ制度を実現した。これが、基本法の新109条3項と新115条2項

である。この両規定の内容をまとめると、以下のようになる。

10 VgL Hofling/Rixen, a.a.O., Rn. 58.

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

5

JETRO

« 均衡財政の義務づけ(109条3項1文、115条2項1文)

« 均衡財政の判定方法(109条3項4 – 5文、115条2項2文)

« 均衡財政の例外その①(109条3項2 – 3文、115条2項2文ないし5文)

« 均衡財政の例外その②(109条3項2 – 3文、115条2項6文ないし8文)

同一内容が2つの条文に跨って重複しているのは、ドイツが連邦制を採用することに起

因する。すなわち、109条は連邦と州に共通する原則を定める規定であり、115条は109

条の規定を連邦についてさらに具体化するものである。州については、各州が州憲法によ

り基本法109条の規定を具体化するものとされている(109条3項5文)。

また、連邦につ

いても、115条の細目については連邦法律で規定するものとされており(115条2項5文)、

「基本法第115条を施行する法律」I】が制定されている(以下、「施行法」と呼ぶ)。

以下では、上記の概要に沿って債務ブレーキ制度の内容を見ていくが、その際、検討対

象とするのは原則として連邦の制度のみとし、州の制度については、必要な限度において

言及するにとどめる。

(3)均衡財政の義務づけ

「連邦および州の財政は、原則として、借入による収入なしに、これを均衡させなけれ

ばならない」(109条3項1文)。

すなわち、連邦の「歳入と歳出は、原則として、借入に

よる収入なしに、これを均衡させなければならない」(115条2項1文)。

これらの条文は、

国家に対して均衡財政を憲法上義務づけるものである。すなわち、旧115条は赤字国債の

発行を禁止せずこれを許容していたのに対し、現115条は赤字国債の発行を法的に禁止し

た口。したがって、今後は、本条に適合しない赤字国債の発行は違憲となり13、原則として

連邦憲法裁判所により無効とされるものと考えられるり

さらに、本条違反の赤字国債の発

行を前提とした予算は、均衡予算ではないので予算自体が違憲無効になるし。

注意しなければならないのは、上記の条文によって国家は累積債務を増加させない義務

を負うが、累積債務を削減させる義務までは負わないという点である。

但し、債務残高が

EU運営条約の参照値(GDPの60パーセント)を超えている場合には、その遵守を義務づ

11 BGB1.1, S. 2702, 2704.

12 Kube, Art. 115, in- Maunz/Diirig, Grundgesetz, Lfg. 56(2009), Rn. 55 u.118 f; Siekmann, Art. 115,

in: Sachs (Hrsg.), GG, 6. AufL 2011, Rn. 31.

13 Kube, a.a.O., Rn. 120.

14 Vgl. Kube, a.a.O., Rn. 229 u. 233.

15 Kube, a.a.O., Rn. 229.

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

6

JETRO

けている109条2項により累積債務の削減義務が生ずる%

何が「借入による収入」に該るかの解釈にあたっては、「累積債務の増加の防止」という

債務ブレーキの目的から考える必要がある。

すなわち、「借入による収入」には、純新規債

務負担(Nettoneuverschuldung)、つまり、累積債務の増分のみが含まれる。累積債務を

増加させるものであればよいから、融資等による借入でもよいが、典型的には赤字国債の

発行である。既に発行した国債の元本・利息の返済(償還)のために行う国債(借換債)

発行は、累積債務を増加させるものではなく、「借入による収入」には含まれない”°

また、

会計年度(ドイツでは暦年)内に返済される短期借入金についても、累積債務を増やすも

のではないから、本条の「借入による収入」には含まれないものと解される哉。

政府保証については、115条1項の文言との比較から、「借入による収入」には含まれな

いものと解されているが、累積債務を増加させる可能性を孕んでおり、学説上異論がある16 17 18 19〇

いずれにせよ、政府保証も借入も連邦法律による授権が必要である(115条1項)。

以上をまとめると、通常の場合の予算は、以下の図のようにならなければならない。

歳入(借入以外) 借入(国債発行等)

歳出(元利払い以外) 既存の債務の元利払い

既存の債務の元利払いのためには借入を行うことが認められるから、「借入額冬既存の債

務の元利払い」とならなければならない。「借入額く既存の債務の元利払い」となれば累積

債務は削減されることになるし(その後利息により増加することは別論)、「借入額=既存

の債務の元利払い」となれば累積債務は現状維持となる。いずれにせよ累積債務は増加しない。

(4)均衡財政の判定方法——「構造的」赤宇幅と金融取引の控除

以上説明した限りにおいては、債務ブレーキ制度は、実際に累積債務の増加を防止でき

る実効性を有するように見える。ところが、財政均衡の成否の判定にあたってはいくつか

の抜け道が認められており、この点を割り引いた評価を行う必要がある。

第一に、判定にあたって、「借入による収入」(=赤字国債)が名目GDPの0.35%以内で

あれば、「均衡財政」とみなされる(109条3項4文、115条2項2文、施行法2条1項2

16 Kube, a.a.O., Rn.123.

17 Kube, a.a.O., Rn. 125; Siekmann, a.a.O., Rn. 34.

18 Reimer, Art. 115, in- Epping/Hillgruber (Hrsg.), Beck’scher Online-Kommentar GG, Rn.17a u. 28.

19 Kube, a.a.O., Rn. 124.

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

7

JETRO

文)。

要するに、1年あたりGDPの0.35% (現在約84億ユー口に相当)の累積債務の増加

を認めるということであり、これは、今回の憲法改正で廃止したはずの「債務速度制限」

制度を裏口から忍び込ませるものにほかならない2°。

経済的には公共投資の必要性や資本市

場にとっての国債の必要性が存在理由として挙げられるが21、このような甘い判定方法は、

債務ブレーキ制度そのものの趣旨に’悸るものであり、同様な判定方法が州には認められて

いないこと(109条3項5文)に鑑みても、合理的な理由があるとは思われない。

しかし、

前述の通り、EUの財政協定も同じく GDPの0.35%の「構造的」赤字幅を認める予定であ

る。

第二に、判定にあたっては、歳入・歳出から金融取引が控除される(115条2項5文、施

行法2条1項1文)。

すなわち、歳入には「資本参加の譲渡、公共分野からの借入および貸

付の返済からの」収入が含まれず、歳出には「資本参加の取得、公共分野への弁済および

貸付からの」支出が含まれない(施行法3条)。

このうち、とりわけ問題なのが「公共分野

からの借入」である。公共分野からの借入とは、他の地方公共団体(州・市町村)やこれ

に類似する結合体、特別財産(我が国の特別会計に類似)からの借入をいう22。つまり、こ

れらの借入は均衡財政の判定基盤から除外される。

確かにこの場合国家全体としての公共

財政の収支は合うが、累積債務の負担が増える以上合理性はないものとして批判される23。

以上の判定方法により相当程度の運用の幅が生まれるため、制度の実効性は運用に左右

される部分が大きい。

仮に最悪の予算を想定すれば、以下の通り。

公共借入 歳入(借入以外) Q 借入(国債発行等) 赤字国債(GDP の0.35%まで)

ー歳出増 歳出(元利払い以外) 既存の債務の元利払い 歳出増一

赤色+紫色の領域が借入である。歳出増のため、元利払い支出分の満額まで借り入れても

まだ足らず(紫色)、「構造的」赤字幅としてGDPの0.35%まで認められる赤字国債を満額

発行(右側赤色)。それでも足りないので、歳入に含まれないため無制限に可能とされる「公

共分野からの借入」を活用(左側赤色)。このため、平常時であるにもかかわらず、赤色領

域の分、累積債務は増加する。

20 VgL Kube, a.a.O., Rn.137.

21 Kube, a.a.O., Rn. 139.

22 Kube, a.a.O., Rn.130 u.135.

23 Kube, a.a.O., Rn. 130.

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

8

JETRO

(5)均衡財政の例外その一景気調整

以上が平常時に関するルールであるが、「さらに、平常の状態を逸脱する景気動向がある

場合には、好況および不況における財政への影響を対称的に(symmetrisch)顧慮しなけれ

ばならない」(115条2項3文)という例外がある。

好況の時には緊縮財政により経済の過

熱を防ぎ、不況の時には公共投資を拡大して経済の萎縮を緩和する、という反循環的な

(antizyklisch)経済政策を講ずべきであるというケインズ的経済思想を背景とする規定で

ある。

「顧慮」の方法について、115条2項5文は、「構造的」赤字幅の上限を調整する方式

(景気調整)によるべきものと指示しており、施行法もこの方式を採用している(施行法2

条2項)。

「平常の状態を逸脱する景気動向」があることが、景気調整発動の要件である。

施行法

によれば、「経済全体の生産能力の活用過少または活用過多」(GDPギャップ)が予期され

る場合に、このような逸脱が存在するものとされる(施行法5条2項1文)。

そして、この

ようなGDPギャップが存在するのは、「景気循環の影響を除去する方法

(Konjunkturbereinigungsverfahren)を基に見積もられる潜在GDPが、作成する予算の

会計年度について予期されるGDPとは異なるものである場合」である(施行法5条2項2

文)。

この定義からすると、GDPギャップが存在しないほうが稀であり、したがって、「平

常の状態を逸脱する景気動向」という要件は、施行法により実質的に有名無実化されてい

る。

つまり、憲法上の原則・例外は事実上入れ替わり、実際には毎年景気調整を行うこと

となる。

景気調整は、以下の式により求める(施行令2条)。

景気調整=GDPギャップX財政被影響性=(GDP 一潜在GDP) X財政被影響性

財政被影響性とは、「欧州安定成長協定の財政監督手続においても用いられる国家全体の

財政被影響性の部分的弾力性を、景気に依存する国家全体の歳入および歳出において連邦

が占める割合により加重した値」とされるが(施行令2条3項2文)、連邦財務省は基本的

に0.16として計算している。

連邦財務省による景気調整の推計は以下の通り。

ユーロトレンド2012. 3

Copyright (C) 2012 JETRO. AH rights reserved.

9

JETRO

(注)左軸はGDPと潜在GDPを、右軸はGDPギャップと景気調整を示す。

(出所)

httD://www.bundesfinaiizministei*ium.de/nii145616/DE/BMF StaTtseite/Publikationen/Monatsberic

ht des BMF/201 l/12/statistikeirund-dokumentationen/03-«esamtwirtschaftliche-entwicklun8/tabel

len/Tabelle S32.htmlから筆者作成

※左軸はGDPと潜在GDPを、右軸はGDPギャップと景気調整を示す。

例えば2012年について見ると2ゝ 潜在GDPが2兆6,672億ユーロ(近似値、以下同じ)

であるのに対しGDPは2兆6,340億ユーロであるから、GDPは潜在GDPを下回っている。

したがって、GDPギャップはマイナス333億ユーロである(不況ギャップ)。これに財政

被影響性0.16を掛けることにより、景気調整のマイナス53億ユーロを求める。同年の「構

造的」赤字幅は、2兆6,340億X〇,〇〇35 = 92億ユーロであるから、2012年には、92億ユー

ロ +53億ユーロ =145億ユーロまでの累積債務増加が認められる。

以上は、GDPが潜在GDPを下回る場合であるが、GDPが潜在GDPを上回る場合には

GDPギャップは正となり(インフレギャップ)、逆に「構造的」赤字幅を削減しなければな

らない。

なお、連邦財務省推計によれば、2016年にはGDPギャップがゼロになる。しかし、こ

のようなことが起こるのは事実上むしろ例外である。

景気調整をふまえた上限値からの逸脱については、チェック勘定(相殺勘定)の項目に

24なお、債務ブレーキ制度は2011年から適用されているが(143d条1項2文)ヽ115条2項2文の適用

については2015年まで逸脱が認められているので(143d条1項5文)、ドイツの債務ブレーキ制度は2016

年から完全実施されるということになる。

したがって、実際には、2012年については「構造的」赤字幅は

0.35%を超えてもよい。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

10

JETRO

仕訳しなければならない(115条2項4文前段、施行法7条1項1• 2文)。

このチェック

勘定が、財政協定において各国に導入が義務づけられている「違反の場合に発動される自動是正メカニズム」であると考えられる。

このチェック勘定にはいくつかの機能がある。

第一は、事後的なチェック機能である。財政執行の実務においては、作成・承認された

予算が、実際にこれを執行した結果と異なることは避けられないまた、各種基準値の算

定基準となるGDPについても、推計値と実際値が異なることはむしろ必然である。それゆ

え、いくら予算が模範的に組まれていても、これを実際に事後的にチェックする仕組みがなければ意味がない。この仕組みを提供するのが、チェック勘定である。

第二は、異なる会計年度間の通算機能である。上述の上限制度は単年度の会計に関する

ものであるが、累積債務の問題は、むしろ単年度の赤字が何年にも亘って積み重なることによって生ずるものである。チェック勘定の導入により、債務ブレーキの導入以来どれくらい累積債務が増減したかを通算することができる。

第三は、財政規律のインセンティブ付与機能である。単年度会計において累積債務を削

減すると、その分チェック勘定に余裕が出るので、将来の支出にも備えやすくなる。逆に、

単年度会計において累積債務を増加させると、チェック勘定の余裕がなくなり、憲法上・

法律上の義務によりその後の会計年度の予算が大きく制約を受けることになる。このよう

な状況においては、予算制定主体に財政規律のインセンティブが与えられる。

チェック勘定に仕訳されるのは上限値からの「逸脱」であるが、この「逸脱」には、上

限値を上回る場合のみならず、これを下回る場合も含まれる。チェック勘定に仕訳すべき

額は、会計年度の翌年3月1日付でとりあえず確定し、その後更新を重ね、最終的に会計

年度の翌々年の9月1日付で確定する(施行法7条1項3文)。チェック勘定の残高が赤字

となった場合には、この赤字を削減する努力義務が課される(施行法7条2項1文)(下記

図の①)。そして、チェック勘定残高の赤字は、名目GDPの1.5%を超えてはならない(施

行法7条2項2文)。これは法律上の禁止であるが、厳格な拘束力はないと解されている26。

チェック勘定残高の赤字が名目GDPの1%を超えた場合には、この超過分だけその翌年

の新規債務負担を引き下げなければならない(施行法7条3項。法律上の削減義務)(下記

図の②)。但し、この引下げ額は0.3%以下とし、また、GDPギャップがマイナスとなる年

(つまり不景気の場合)については引下げを行わない(施行法7条3項)。また、チェック

勘定残高の赤字が名目GDPの1.5%を上回った場合には、憲法上の削減義務が生じ、景気

に即した削減義務が課される(115条2項4文後段)(下記図の③)。つまり、その後の予算

25 VgL Kube, a.a.O., Rn.168.

26 Kube, a.a.O., Rn. 182.

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

11

JETRO

はチェック勘定の赤字を削減するかたちで組むことが憲法上義務づけられる。

積年の努力によりチェック勘定残高をGDPの1%の黒字にすることができれば、いざと

いうときに上限値をGDPの2 %分超える赤字を出しても削減義務は課されない(下記図の

④)。これに対して、積年の放漫によりチェック勘定残高がGDPの1%の赤字となってい

る場合には、いざというときに上限値を超える赤字を出せない(下記図の⑤)。

(単位:対名目GDPのチェック勘定残高赤字率)

—I——–1——–1——-1——-1—

- 2 + 1 0 -1 -2

①削減努力義務 削減義務

A A

②法律上の削減善務③奪法上の削減義務

④チェック勘定+1 I——–余裕——1 1

チェック勘定一1 I⑤余裕0

(6)均衡財政の例外その一非常事態

景気循環は理論上も実際上も恒常的に存在するものであり、前項において扱った景気調

整に関する例外は、事実上も法律(施行法)上も、むしろ原則というほうが相応しい種類

の例外であるが、本項で扱うのはいわば真正の例外である。すなわち、「国の統制がきかず、

かつ、国の財政状況を著しく害する27自然災害または非常の緊急事態」の場合においては、

非常事態対処のための財政出動の要請が財政規律の要請に優先するので、上述の新規債務

の上限を例外的に超過することが認められる。但し、この場合には、連邦議会の議員数の

過半数による決議が必要である(109条3項2文、115条2項6文、施行法6条1文)。こ

の連邦議会決議には、返済計画を付することが必要であり(109条3項3文、115条2項7

文、施行法6条2文)、適当な期間内に返済を行わなければならない(115条2項8文、施

行法6条3文)。

どのような事態が上述のような「自然災害または非常の緊急事態」に該当するかという

点については、連邦議会に要件裁量が与えられている(不確定法概念)。但し、「自然災害」

という要件については、文言上の制約によりある程度内容は限定される。すなわち、地震、

27この関係節(形容詞節)は、「非常の緊急事態」のみに係るとする説と、「自然災害」と「非常の緊急

事態」の双方に係るとする説とがあるが、Kube, a.a.O., Rn.185は後者の説を採る。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

12

JETRO

洪水、荒天、早魅、疫病等である28。これに対して、「非常の緊急事態」はより不確定な概

念であり、その分議会の裁量も増す。法案提出理由書によれば、今般の金融危機の場合も

含まれるとされるが、上述の景気調整により景気変動はすでに織り込まれているため、こ

の点については異論もある29。

28 Kube, a.a.O., Rn.186.

29 Kube, a.a.O., Rn. 187.

ユーロトレンド2012. 3

Copyright (C) 2012 JETRO. Al I rights reserved.

13

JETRO

3.スイスの債務ブレーキ制度

前節においては、ドイツの債務ブレーキ制度の仕組みについて概観した。

全体として見

ると、チェック勘定という通算の仕組みによりGDPの1.5%という憲法上の大枠が嵌めら

れることで、「累積債務の増加防止」という所期の目的を基本的には達成することが可能な

仕組みと評価できる。

もっとも、前節において述べた通り、達成判断の方法や例外規定に

よる運用の幅はきわめて大きく、この制度により所期の目的が達成できるかどうかは、結

局のところ制度の運用にかかる部分が大きい。

この点、2016年に完全実施されるドイツ(上記注24参照)と異なり、すでに2003年に

債務ブレーキ制度を導入しているスイスにおいては、ある程度の運用の蓄積がある。

それ

ゆえ、スイスの制度についても検討しておくことは、この制度の実効性を見極める上で有

益である。もっとも、スイスの制度にはドイツの制度と異なる部分も多く、スイスの運用

を見るにあたっては、これらの制度的差異についてあらかじめ知っておくことが必要である。

そこで、本節においては、主にドイツとの相違点に着目してスイスの制度の概要を見た上で、その運用について検討する。その後、ドイツとスイスの共通点として、財政協定においても重要な役割を果たす「債務ブレーキの憲法化」についてその意義を検討する。

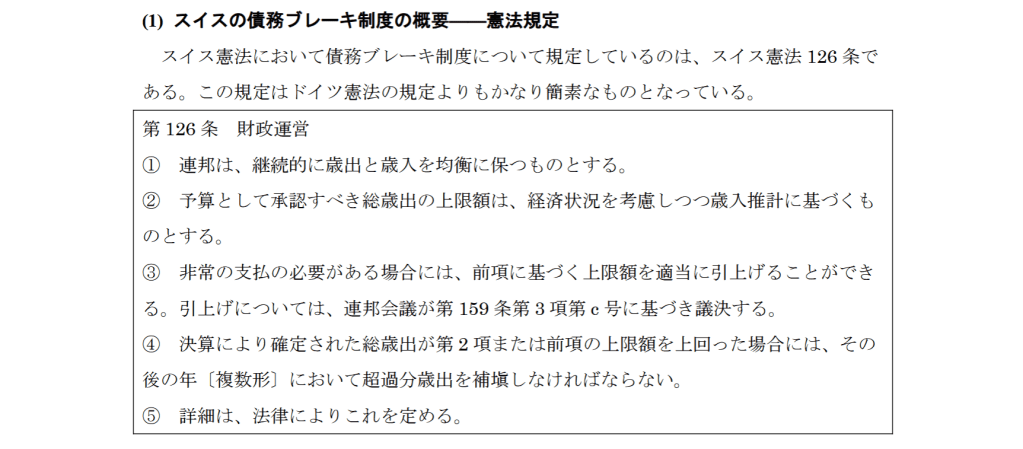

(1)スイスの債務ブレーキ制度の概要——憲法規定

スイス憲法において債務ブレーキ制度について規定しているのは、スイス憲法126条で

ある。この規定はドイツ憲法の規定よりもかなり簡素なものとなっている。

第126条財政運営

① 連邦は、継続的に歳出と歳入を均衡に保つものとする。

② 予算として承認すべき総歳出の上限額は、経済状況を考慮しつつ歳入推計に基づくも

のとする。

③ 非常の支払の必要がある場合には、前項に基づく上限額を適当に引上げることができ

る。弓|上げについては、連邦会議が第159条第3項第c号に基づき議決する。

④ 決算により確定された総歳出が第2項または前項の上限額を上回った場合には、その

後の年〔複数形〕において超過分歳出を補塡しなければならない。

⑤ 詳細は、法律によりこれを定める。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

14

JETRO

本条の規定を見る限り、原則として財政均衡を義務づけつつも(1項)、景気への配慮(2

項)と非常時の例外(3項)を認め、債務ブレーキ導入後の累積債務の増分についてはこれ

を解消していかなければならない(4項)という基本構造は、ドイツの債務ブレーキ制度と

同じである。5項にいう詳細については、2005年10月7日の財政法(Finanzhaushaltsgesetz

(FHG) = Bundesgesetz iiber den eidgenossischen Finanzhaushalt) ‘°第 3 章が規定してい

る。そこで、以下においては、主にドイツの制度との相違点に着目しつつ、スイスの制度を見ていくことにする。

(2)上限額算出方法の違い

財政法13条によれば、「予算において承認すべき総歳出の上限額」とは「推計される歳

入と景気係数の積」であり(1項)、「推計される歳入」の算出にあたっては「通常外の歳入」

を考慮してはならない(2項1文)。「通常外の歳入」とは、投資による収入、特許・許可に

よる通常外の収入等をいう(2項2文)。また、景気係数とは、「長期で均したトレンドに基

づいて推計される実質GDPと予算年度における実質GDP予測の商」である(3項)。

トレンド実質GDP推計

歳出上限額=—————-X歳入推計値(通常外収入除く)

当年実質GDP推計

景気係数(=トレンド実質GDP推計/当年実質GDP推計)は、好況の場合には「当年

トレンド」となるので1を割り込み、不況の場合には「当年 くトレンド」となるので1

を上回る。

なお、式の右辺の意味は、トレンド実質GDPが実現したものと仮定した場合における歳

入ということである。

ドイツの制度と比較すると、以下の3点で異なる。

第一に、ドイツの上限値は純新規債務負担の上限値であるのに対し、スイスの上限値は

歳出の上限値である。つまり、ドイツの制度は累積債務の増加そのものに対して直接的に

上限を設定するのに対し、スイスの制度は歳出に上限を設定することで均衡財政を達成し、

30 htt,t>://www.admin.ch/ch/d/sr/6]] 0/index.html

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

15

JETRO

それにより累積債務の増加を抑えようとしている。

第二に、ドイツの上限値においては「構造的」赤字幅が措定されていたのに対し、スイ

スの上限値においてはこのような要素は考慮されない。この点からすれば、ドイツの制度

が「構造的」赤字幅を設けていることの合理性はますます疑問とならざるをえないが、EU

の財政協定構想もドイツの制度と同様に「構造的」赤字幅(GDPの0.5%)を認めている。

第三に、上記2点と関連するが、ドイツにおいては景気変動による調整が「構造的」赤字

幅の変動として表現されたのに対し、スイスにおいては景気変動による調整が歳出上限の

変動として表現されている。

また、ドイツにおいては潜在GDPと実際のGDPの差分を基

に変動幅を決めていたのに対し、スイスにおいてはトレンド実質GDPと実質GDPの比を

基に変動幅を決めている(なお、ドイツの上限値においては名目GDPが算定基準となって

いたが、スイスの上限値においては実質GDPが算定基準である)。

要するに、スイスの制度は、好況のときも不況のときもトレンド実質GDP通りの歳入が

あったものと仮定し、その仮定的歳入を上限として歳出を行おうという制度である(「通常

外歳入」を除外する趣旨もこの点にある)。この意味で、スイスの制度は非常に素直で分か

りやすく合理的といえる。これに対して、ドイツの制度においては、「構造的」赤字幅とい

う要素が混入し、しかもそれが景気調整の対象となる点で、やや合理性を欠いており、結

果として難解で複雑な制度となっている。

また、ドイツの制度では景気調整の憲法上の要件として「平常の状況を逸脱する景気動

向」という要件を課しつつも、下位法令によりこの要件を事実上有名無実化して原則と例

外を入れ替えるという込み入った処理をしていたが、スイスの制度は、基本的に常に景気

動向を加味するとしている点でも、合理的で分かりやすいものとなっている。

(3)上限額の例外的引上げ

財政法15条によれば、①連邦による統制のきかない非常の動向、②会計モデルへの適合

化、③記帳上生じた支払のピーク(verbuchungsbedingte Zahlungsspitze)の場合に、連

邦会議は、予算または補正予算において総歳出上限額を引き上げることができる(1項)。

但し、引上げが可能なのは、追加的な支払の必要が総歳出上限額の0.5%以上である場合に

限られる(2項)。

ドイツとの相違について述べると、第一に、ドイツの制度においては①のみが認められ

ていたが(ドイツにおいて独立の要件とされていた「自然災害」も①に含まれると解され

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

16

JETRO

る)、スイスでは②③も例外的事由として認められる。この点ではスイスのほうが緩い。

第二に、ドイツでは「国の財政状況を著しく害する」ことという不確定概念が要件とさ

れていたのに対して、スイスにおいては「追加的な支払の必要が総歳出上限額の0.5%以上」

という客観的数値が要件とされている。このため、スイスにおいてはこの点について裁量

的判断が認められていない。

(4)解消勘定・通常外解消勘定

ドイツの制度においてはチェック勘定(Kontrollkonto)が用いられたが、スイスの制度

においては解消勘定(Ausgleichskonto)が用いられる。基本的な機能は同じである。

すなわち、財政法によれば、決算が承認された後には(通常外を含まない)推計の歳入

を実際の値により補正し(16条1項)、この値よりも歳出が多かったり少なかったりする場

合には、決算とは別の解消勘定の項目にこれを仕訳する(16条2項)。解消勘定の残高が赤

字となる場合には、その後複数年間に亘り経費節減措置(18条)により上限額(15条にょ

り例外的に引き上げる場合も含む)を減らすことによって、これを解消していく (17条1

項)。解消勘定の残高の赤字が6%を上回った場合には、その後3会計年度以内にこれを解

消してしまわなければならない(17条2項)。

さらに、スイスにおいては、2009年の改正により通常外解消勘定(Amortisationskonto)

が新たに設けられ、通常外の歳入と歳出にもチェックが及ぶことになった。

すなわち、財政法によれば、決算により確定した通常外の歳入と歳出は、決算とは別の

通常外解消勘定に仕訳しなければならない(17a条1項)。但し、法律により目的による縛

りのかかった通常外の歳入・歳出については、この仕訳を行わない(17a条2項)。そして、

通常外解消勘定の残高が赤字となった場合には、その後6会計年度以内にこれを解消しな

ければならないが、この場合にも、経費節減措置(18条)により上限額(つまり通常外歳

入を含まない上限額)を減らすことによる(17b条1項)。このとき、通常外解消勘定の赤

字の増分が上限値の0.5%以上となった場合には、この年から数えて6会計年度以内と変更

される(17b条2項)。また、「特別の場合」には、連邦議会がこの期間を延長することがで

きる(17b条3項)。

通常外解消勘定と解消勘定では、解消勘定のほうが優先される関係にある。すなわち、通

常外解消勘定の残高が赤字となっている場合であっても、解消勘定の残高が赤字となって

いる場合には、こちらを解消するほうが優先され、解消勘定の残高の赤字が解消するまで

通常外解消勘定の残高の赤字解消義務は停止する(17b条4項)。また、通常外解消勘定の

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

17

JETRO

赤字を減らすために歳出上限額を減らした場合であっても、同年において解消勘定にマイ

ナスの仕訳を行わなければならなくなった場合には、通常外解消勘定に行えるはずのプラ

スの仕訳を解消勘定に回さなければならない(17d条)。

(5)経費節減規定

経費節減規定を備えていることは、スイス財政法における債務ブレーキ制度の大きな特

色である。すなわち、前述の通り、解消勘定についても、通常外解消勘定についても、残

高に赤字が生じた場合には財政法18条の経費節減措置の方法により総歳出を減らさなけれ

ばならない。つまり、増税の方法により歳入を増やすのではない。この点、新規債務負担

の削減方法について限定のない(つまり、増税によってもよい)ドイツの制度とは異なる。

財政法18条によれば、総歳出の削減を行う場合には、連邦内閣は、その管轄の範囲内に

おいて追加的な経費節減を議決し(1項a号)、また、追加的な経費節減に必要な法律改正

案を連邦議会に提出する(1項b号)。さらに、連邦内閣は、予算の提出・執行にあたって、

必要となる経費節減の機会を活用しなければならず(2項1文)、このために、すでに承認

された給付を停止することができる(2項2文)。但し、法律上の請求権や既判力をもって

確定された給付については、この限りではない(2項3文)。

(6)運用実績

スイスの債務ブレーキ制度は2003年から運用されているが、運用実績はきわめて良好で

ある。

棒グラフ:総累積債務(単位:io億スイスフラン)

折れ線グラフ:総累積債務(対GDP比)

ユーロトレンド2012. 3

Copyright (C) 2012 JETRO. AH rights reserved.

18

JETRO

(出所)

httD://www.efv.admin.ch/e/downloads/zrundla8enDaDiere berichte/Leporello Schuldenbremse e Int.D

亜より引用

2002年までは増加基調にあった累積債務の対GDP比が、2003年以降は実際に増加が止

まり、2006年からは削減に転じている。この傾向は2009年以降も続いている。

(単位:io億スイスフラン)

2009 年 2010 年 2011年(推計)(前年比)

通常歳入 60,949 62,833 64,540(2.7%)

通常歳出 58,228 59,266 62,006(4.6%)

通常収支 2,721 3,568 2,534

通常外歳入 7,024 – 256

通常外歳出 – 427 1,998

通常外収支 9,745 3,140 792

総累積債務 110,924 110,561 109,500 (-1.0%)

対GDP比(%) 20.7% 20.2% 19.5%

(出典)http://www.efv.admin.ch/d/downloads/oeff finanzen/Taschenstatistik d web.pdf カ、ら作成

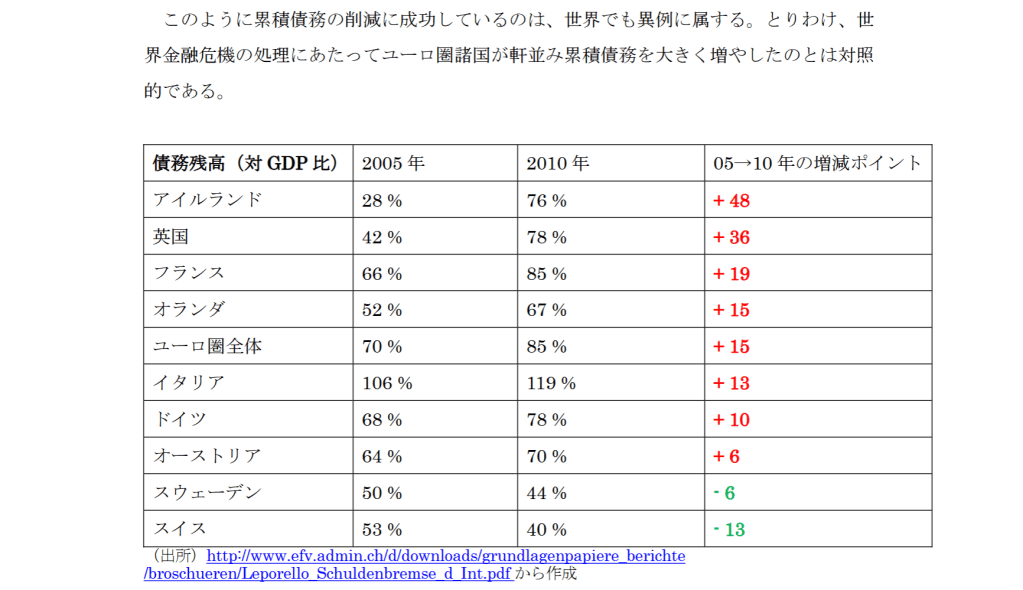

このように累積債務の削減に成功しているのは、世界でも異例に属する。とりわけ、世

界金融危機の処理にあたってユーロ圏諸国が軒並み累積債務を大きく増やしたのとは対照

的である。

債務残高(対GDP比) 2005 年 2010 年 05—10年の増減ポイント

アイルランド 28% 76% + 48

英国 42% 78% + 36

フランス 66% 85% + 19

オランダ 52% 67% + 15

ユーロ圏全体 70% 85% + 15

イタリア 106% 119% + 13

ドイツ 68% 78% + 10

オーストリア 64% 70% + 6

スウェーデン 50% 44% ■6

スイス 53% 40% •13

(出所)ht,tD://www.efv.admin.ch/d/downloads/£:rund]aefenDaDiere berichte

/broschueren/Leporello Schuldenbremse d Int.pdf カ、ら作成

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

19

JETRO

したがって、スイスに関する限り、国際的な比較で見ても、債務ブレーキ制度はきわめて

大きな成功を収めているものと評価することができる。

もっとも、この成功はスイス債務

ブレーキ制度の制度的前提にも支えられており、前述の通り制度的にはドイツよりもスイ

スの債務ブレーキのほうが合理的な点が少なくない以上、制度的前提の異なるドイツ型の

債務ブレーキ制度が必ずしも成功を収めるとは限らない。

もっとも、同一国における時系列の比較で見る限り、スイスにおいて債務ブレーキ制度

の導入前と導入後で明らかに同国の累積債務の状況に改善が見られたことに鑑みれば、基

本的な特徴を同じくするドイツ型の債務ブレーキ制度についても同様の変化を期待するこ

とは必ずしも間違いではない。

また、前述のようにEUの財政協定構想がドイツ型の債務ブレーキ制度を念頭に置いて

いるとはいえ、国内憲法規範への転換が行われる以上、国内改憲機関には転換にあたって

一定の裁量が与えられるはずであり、そうだとすれば各国が憲法規範に制定するものはド

イツの制度とまったく同じものである必要はない。

また、前述の通り、債務ブレーキ制度

は運用によりかなり実績が異なりうる制度と理解する必要がある。

以上をまとめると、財政協定により各国の憲法規範に債務ブレーキ制度が規定されること

により一定の状況改善は期待できるものの、制度設計と実際にあげる成果をあらかじめ予

測することは困難であり、制度設計と運用にかかっている部分が大きいといえる。

⑺債務ブレーキ制度を憲法に規定することの意義

最後に、ドイツとスイスの制度の共通点である「債務ブレーキ制度の憲法化」の意義に

ついて検討する。この「憲法化」は、EUの財政協定においてもその参加国に義務づけられ

る予定であり、財政協定の実効性を左右する重要な要素と考えられる。

上述の通り、ドイツにおいても、スイスにおいても、債務ブレーキ制度の基幹的な部分

は憲法において規範化されていた。そして、債務ブレーキ制度の核心は、均衡財政の義務

(ドイツ基本法109条3項1文•115条2項1文、スイス憲法126条1項)であった。

このことの意味を考える上で、わが国の例は参考となる。

すなわち、わが国の財政法4条1項1文は「国の歳出は、公債又は借入金以外の歳入を

以て、その財源としなければならない」と定めている。

これは、前述4頁図①からも明ら

かなように、純新規債務負担を禁ずることにより均衡財政の原則を定めたものと解される。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

20

JETRO

他方、同2文では、「但し、公共事業費、出資金及び貸付金の財源については、国会の議決

を経た金額の範囲内で、公債を発行し又は借入金をなすことができる」と定めている。

このいわゆる建設国債の例外は、ドイツ基本法旧115条2文にいう例外と基本的に同じもの

と解される。

したがって、わが国の財政法の制度設計は、債務ブレーキ導入前と導入後の

ドイツの憲法規定の“合いの子”のようなものであると評価できる。

もっとも、債務ブレ

ーキ制度の核心は均衡財政の義務にあること、および、前述のように現行のドイツの規定

も「構造的」赤字幅というかたちで実質的に建設国債の例外を認めていることに鑑みれば、

わが国の財政法の規定は、債務ブレーキの基本的特徴を備えたものということができる。

にもかかわらず、わが国の累積債務の増加にブレーキがかからないのは、1975年以降ほ

ぼ毎年(例外は1991年〜1993年のみ)特例的に赤字国債の発行を認める法律(特例公債

法)が制定され続けているからである。

「特別法は一般法を破る」の原則により31、特例公

債法の規定のほうが財政法の規定に優先することになるから、結果として、わが国の財政

法の定める債務ブレーキ制度は有名無実化されている。

これに対し、ドイツやスイスの債務ブレーキ制度は憲法規範である。この場合、憲法の

認めない例外を規定する法律が制定されても、「上位法は下位法を破る」の原則により、そ

の法律は違憲無効となる。したがって、わが国のように特例法の制定により債務ブレーキ

制度が有名無実化されることはない。

さらに、日本のように債務ブレーキ制度が法律に規定されている場合、議会がこれを改

正する法律を議会が制定すれば、「後法は前法を破る」の原則により債務ブレーキ制度は改

廃されてしまうことになる。

これに対し、債務ブレーキ制度が憲法に規定されている場合

には、これを改廃するには憲法改正によることが必要である。

つまり、法律規範よりも憲

法規範のほうが制度自体の改廃が手続的に難しく、制度の安定性が大きく向上する。

31この場合、特例法が財政法の規定を廃止してしまうわけではなく、特例法が失効すれば財政法の規定は

元通り適用されるので、「後法は前法を破る」の原則ではなく「特別法は一般法を破る」の原則によるも

のと解するほうが妥当である。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

21

JETRO

上位

下位

「後法は前法を破る」

時間

また、特にドイツにおいては充実した憲法裁判制度が完備されている点も看過できない。

ドイツ連邦憲法裁判所の管轄は、わが国の最高裁判所のような具体的法令審査32に限定され

ておらず、抽象的法令審査(基本法93条1項2号)や機関争訟(基本法93条1項1号)

といった裁判類型も認められている。このため、予算のような個人の権利義務とは直接的

な関連性を有しにくい連邦法律についても、憲法訴訟となりうる。したがって、ドイツに

おいては、債務ブレーキ制度を憲法化することで、連邦憲法裁判所に債務ブレーキの監督

役としての役割を期待することができるようになる。とりわけ法令審査の場合には、連邦

憲法裁判所の違憲判決に法令を改廃する効果が与えられており(連邦憲法裁判所法31条2

項)、債務ブレーキ制度の監督の実効性はきわめて高いものとなる。

以上を要するに、債務ブレーキ制度の憲法化は、議会制定法律による潜脱•改廃からこ

の制度を守るための必須の工夫ということができる。また、財政協定参加国にはドイツに

類する憲法裁判制度を有する国も多く、司法府の監督による実効性の向上も期待できる。

32具体的な裁判事件に付随して憲法規範を基準に法令の審査を行うことを具体的法令審査という。もっと

も、日本の具体的法令審査は事件の係属する裁判所自身が審査を行うのに対し、ドイツの具体的法令審査

(基本法100条1項)においては、係属裁判所が訴訟手続を中止して連邦憲法裁判所に憲法判断を付託す

るという大きな違いがある。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

22

JETRO

- EFSFの拡充に関するドイツ保証引受法改正

(1)改正の背景と手続

前述の通り、欧州金融安定化ファシリティ(EFSF)は、もともと欧州債務危機に関する

一時的・時限的な支援策として設立されたものである。この応急的な性格のために、ユー

口圏諸国は、危機の長期化と流動的な情勢を反映させるかたちでEFSFを拡充する方向で

手直しをする必要に迫られ、2011年3月11日• 7月21日にはこの点に関する合意がなさ

れた33。

2011年3月11日の合意事項 1. EFSFの融資可能額として合意された 4400億ユーロを満額調達するために、 ユーロ圏諸国による保証額を引き上げ る,匕 2. EFSFが、融資のみならず、(市中流通 後でない)1次市場においてユーロ圏諸 国の国債の買付を行えるようにする。 2011年7月21日の合意事項 1. しかるべき条件の下に、ユーロ圏諸国に 予防的な与信枠を与えることができる ようにする。 2. EFSFが、金融機関の再建のためにユー 口圏諸国に貸付を行えるようにする。 3. 非常の場合には、EFSFが、ユー ロ圏諸 国の国債を(市中流通後の)2次市場に おいて買い付けられるようにする。

これらの合意によって、EFSF設立協定が改正された。ユーロ圏全体として保証額が引上

げられたことに伴い、ユーロ圏構成国であるドイツにおいても、2010年5月22日の「欧

州安定化メカニズムにおける保証の引受に関する法律」(以下、「保証引受法」)により授権

された保証額1,230億ユーロを2,110億4,590万ユーロへと引上げる必要が生じた。前述の

通り、ドイツ基本法115条1項によれば、政府保証には連邦法律による授権が必要であり、

保証引受法の改正により上記保証額引上げを行うことが必要となった。

このため、連立与党(CDLPCSU、FDP)は2011年9月5日に保証引受法の改正案・を

33後掲保証引受法改正案1頁。

34 EFSFの発行する債券(EFSF債)の発行にあたっては、トリプルAの格付けを得るために100%を超

える保証を付さねばならなかったため、当初の4400億ユーロの政府保証では不足した。EFSFが実際に

資本市場において4400億ユーロの資金を調達するためには、7800億ユーロ程度の政府保証が必要であり、

ユーロ圏諸国の保証額の拡大が必要となった。

35 httD://diDbt.bundesta«.de/diD21/btd/l7/069/1706916.pdf

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

23

JETRO

提出した。この法案については、同月19日に連邦議会財政委員会において聴聞会が開催さ

れ、同月29日に連邦議会が可決、同月30日に連邦参議院が可決、10月9日に連邦大統領

が認証して成立した。

(2)改正の内容

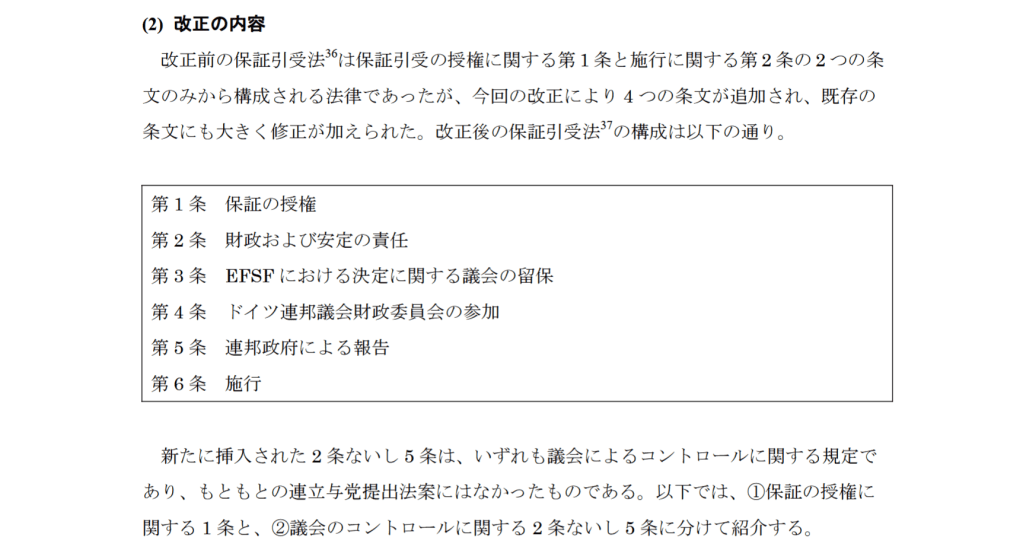

改正前の保証引受法36は保証引受の授権に関する第1条と施行に関する第2条の2つの条

文のみから構成される法律であったが、今回の改正により4つの条文が追加され、既存の

条文にも大きく修正が加えられた。改正後の保証引受法37の構成は以下の通り。

第1条保証の授権

第2条 財政および安定の責任

第3条 EFSFにおける決定に関する議会の留保

第4条 ドイツ連邦議会財政委員会の参加

第5条連邦政府による報告

第6条施行

新たに挿入された2条ないし5条は、いずれも議会によるコントロールに関する規定で

あり、もともとの連立与党提出法案にはなかったものである。以下では、①保証の授権に

関する1条と、②議会のコントロールに関する2条ないし5条に分けて紹介する。

(3)授権規定

保証引受法1条によれば、連邦財務省は、ユーロ圏構成国のための「緊急措置」の実施

のためにEFSFが行う資金調達取引のため、最大総額2110億4590万ユー ロの保証を引き

受けることができる(1項1文)。この保証は2013年7月30日までに引受けなければなら

ず(1項3文)、同日までに保証が用いられなかった場合には、その限りで授権が失効する

(1項4文)。最大額の計算にあたっては、ドイツが利用できる保証額についても算入する

が(1項5文)、利息と費用については算入しない(1項6文)。また、最大額については、

連邦議会財政委員会の承認等一定の要件の下に、20%までの引上げを行うことが可能であ

る(5項)。

‘6 htt,u://www.ceD.eu/fileadmin/user upload/Kurzanalvsen/Reform EFSF/StabMechG.udf

37 httu://www.gesetze-inrinternet.de/bundesrecht/stabmechg/gesamt.pdf

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

24

JETRO

上述の「緊急措置」とは、(a)該当国への貸付(金融機関再建のためのものを含む)、(b)予

防的措置、(c)1次市場• 2次市場における該当国国債の買付をいう(1項2文)。これらの

緊急措置の要件は、①ユーロ圏構成国の申立てがあること(2項1文)、②ユーロ圏全体の

安定を守るために、当該構成国の支払能力が不可欠であること(2項1文)、③かかる支払

能力の獲得を目的とする措置であること(2項1文)、④緊急措置に先立ち、ユーロ圏諸国

(該当国を除く)が、欧州中央銀行(必要に応じてIMFも)との合意により、ユーロ圏の

金融安定の脅威を認定したこと(2項2文)である。このうち、予防的措置の場合•金融機

関再建のための貸付の場合•2次市場における国債買付の場合には、⑤伝染のおそれ

(Ansteckungsgefahr)を防止することを目的としなければならない(2項3文)。さらに、

2次市場における国債買付の場合には、⑥欧州中央銀行による金融市場における非常事態の

認定がなければならない(2項4文)。

「緊急措置」には厳格な附款が付される。この附款は、原則として、措置に先立って、

当該加盟国が欧州委員会(欧州中央銀行が参与協力)と(必要に応じてIMFとも)合意し、

かつ、ユーロ圏加盟国の全会一致により承認されたものでなければならない(3項1文)。

但し、緊急措置の性質上、措置に先立って必要なすべての附款について合意できない場合

には、事後の合意でもよい(3項2文)。

(4)議会によるコントロール

前項で見た通り、国の保証引受に基づいてEFSFが行う資金調達には、さまざまな要件

が課されている。また、国家財政を圧迫する可能性がある以上、これらの要件を充たして

いる資金調達であればどのようなものでも許されるわけではなく、とりわけEFSFが合理

性の観点から不適当な資金調達を行うことを防止する必要がある。欧州通貨同盟の安定性

の要請にも配慮しつっかかる合法性・適当性のコントロールを行う役割を担うのは、保証

引受法によれば、連邦議会である(2条1項)。

債務危機における対応には迅速性が要求されるから、保証引受法に関する事項について

は、連邦政府により連邦議会に対する包括的な書面報告が、可能な限り早い時点で、かつ

継続的に行われ(5条1項1文)、原則としてすべての関係文書も提供される(5条2項)。

連邦議会の側でも、保証引受法に基づく提出案件については適当な期間内に審議・決議を

行わなければならず(2条2項1文)、その際、ユーロ圏レベルにおける議決の予定を顧慮

しなければならない(2条2項2文)。

ユーロ トレンド 2012.3 Copyright (C) 2012 JETRO. Al I rights reserved.

25

JETRO

①「緊急措置」に関する合意、②「緊急措置」に関する合意の本質的な修正や、保証上

限額に影響を与える修正、③EFSF設立条約の改正、④権利義務のEFSFからESMへの継

承等は、「連邦議会が財政政策上の総責任を有する」事項とされ(3条2項)、これらの事項

については連邦議会による議決が行われる。連邦議会が案件に賛成した場合には、連邦政

府の代表者は、ユーロ圏レベルにおいて当該案件につき賛成票を投ずるか棄権するかのい

ずれかしか選択できない(3条1項1文)。逆に、連邦議会が反対した場合には、連邦政府

の代表者は反対しかできない(3条1項2文)。なお、特に急を要する場合や特に秘密にす

る必要がある場合には、連邦議会財政委員会の委員による議決をもって、連邦議会の議決

に代えることができる(3条3項)。

「連邦議会が財政政策上の総責任を有する」事項以外で、連邦議会の財政上の責任に属

する事項については、連邦議会財政委員会がコントロールを行う(4条1項1文)。通常の

場合であれば、連邦議会財政委員会の権限は、意見の採択や合意の準備•執行の監督にと

どまり(4条1項2・3文)、連邦政府も財政委員会の意見を甚斗酌するだけでよい(4条3項

1文)。これに対し、①連邦政府がEFSF役員会(Management Board)のガイドラインを

採択・変更する場合、②「緊急措置」合意に基づいて追加的手段を講じたり、「緊急措置」

の条件を変更したりする場合については、連邦議会財政委員会の事前の同意が必要となる

(4条2項1文)。この場合においては、連邦政府は上述の連邦議会の場合と同様の投票拘

束を受ける(4条2項2・4文)。なお、連邦議会本会議は、いつでも多数決により財政委員

会の権限を取り上げて、自らこれを行使することができる(4条4項)。

以上

ユーロトレンド2012. 3

Copyright (C) 2012 JETRO. AH rights reserved.

26