【“幻の”貿易統計集からロシア貿易を検証】制裁の影響は?中国・インド・トルコへ傾斜で生まれた痛手

https://wedge.ismedia.jp/articles/-/35757

『1年ほど前に、「北大で発見 幻の(?)ロシア貿易統計集を読んでわかること」というコラムをお届けした。ウクライナ侵攻開始後、ロシア当局はネットでは貿易統計をほとんど表に出さなくなり、もうロシア貿易統計へのアクセスは永遠に閉ざされたのかと思われた。ところが、何のことはない、紙の貿易統計集はひっそりと出続けており、それを職場の図書室で見付けて驚愕したという話であった。

ウクライナ侵攻後、実態が見えにくくなったロシア貿易(dani3315/gettyimages)

ギャラリーページへ

前回のコラムでは、『ロシア連邦通関統計集』の2022年年報と、23年第1四半期報までが入荷したとお伝えした。それらが舞い込んだのが、23年8月半ば。今後は定期的に届くだろうと、期待して待っていたのだが、それから1年以上、四半期報を含め、まったく音沙汰がなかった。

これはさすがに、ロシア税関というおとぼけ機関も、クレムリンから厳重注意を受け、紙の統計集を出さないことにしたのだろうか? そう言えば、24年5月には税関の新局長にV.ピカリョフ氏が就任しており、もしかしたら人事異動で風向きが変わったのか? などなど、色々気を揉んだわけである。

そうしたところ、今年9月末になって、ようやく念願の入荷があった。23年年報に加え、四半期報も24年第1四半期分まで一気に届いた(写真参照)。ロシアの貿易パフォーマンスは、22年まではまだ欧州向けエネルギー輸出などもかなり残っており、制裁の影響を本格的に検証するためには、23年のデータがどうしても欠かせない。それを記録した23年年報を確保することができ、一安堵したわけである。

左から2022年年報、2023年年報、2024年第1四半期報(筆者提供)

ギャラリーページへ

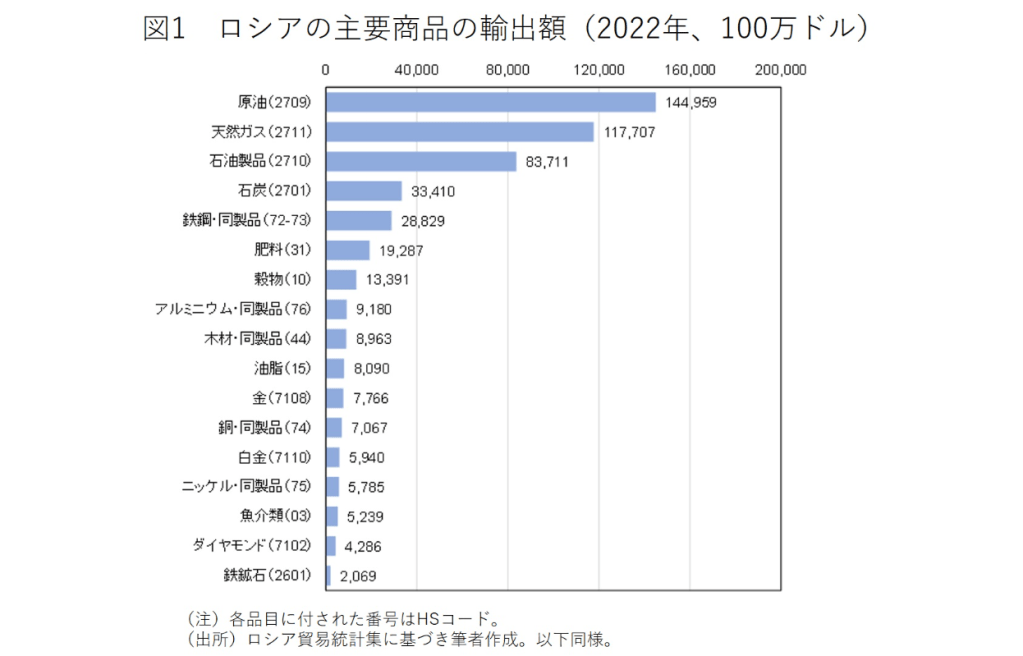

ただし、中身を精査したところ、22年年報までは従来とまったく同じ内容だったのに対し、23年年報では残念な後退があった。ロシアの経済安全保障上、機微な品目である原油(2709)、石油製品(2710)、金(7108)、白金(7110)、ダイヤモンド(7102)等の輸出量・額および相手国が、掲載されなくなってしまったのだ(本稿で商品名に付す番号は国際貿易に用いられる世界的な商品分類であるHSコード)。

というわけで、図1では、数字が得られる最後の年になってしまった22年の輸出額を用い、ロシアの主要商品の輸出額を比較している。もうこのグラフの更新は叶わない。

写真を拡大

ギャラリーページへ』

『「東方シフト」の虚実

ロシア税関は、ウェブサイト上で相手国別の輸出入額を発表しなくなってしまったので、それを知るためには、くだんの紙の統計集を紐解くしかない。他方、大陸別の輸出入額については、今でもウェブサイト上で毎月発表している。

その大陸別の輸出入額を跡付けると、22年2月のウクライナ侵攻開始後、ロシアの貿易が欧州からアジアへと急激にシフトしていることが、歴然である。ロシアの脱欧入亜の動きは「東方シフト」と呼ばれるが、それが実際に進展していることを貿易フローから確認できる。

ただ、どう考えても、大陸別の輸出入額は、甚だ不充分な指標である。昨今のロシアは、自国に経済制裁を適用している国を、「我が国にとって敵対的である」という理由で「非友好国」に指定し、それ以外の国を「友好国」として扱っている。そして、欧州はかなりの部分、ロシアと対峙する欧州連合(EU)と重なるので、ロシアにとり欧州は総じて非友好的な大陸となっている。

しかし、その欧州にもベラルーシのようなロシアの同盟国もあるし、ハンガリーやスロバキアのようなロシアに甘い国もある(ゆえにEU加盟国なのに例外的に友好国扱いになっている)。他方、一口にアジアと言っても、そこには中国やインドのようなロシアにとっての友好国もあれば、日本や韓国のような非友好国も存在する。

そうした中で、ロシアの貿易動向を大陸別の数字だけでウォッチするのには、明らかに無理がある。そこで筆者は、紙の『ロシア連邦通関統計集』から数字を拾い、ロシアのすべての貿易相手国との21~23年の輸出入額を集計し、各大陸との輸出入額を、さらに友好国・非友好国に区分することを試みた(アフリカには友好国しか存在しない)。なお、オセアニアは額がごく少ないので単独の項目としては扱いにくく、アジアの延長上にあるものと考え、本稿ではアジアの数字に加えてある。

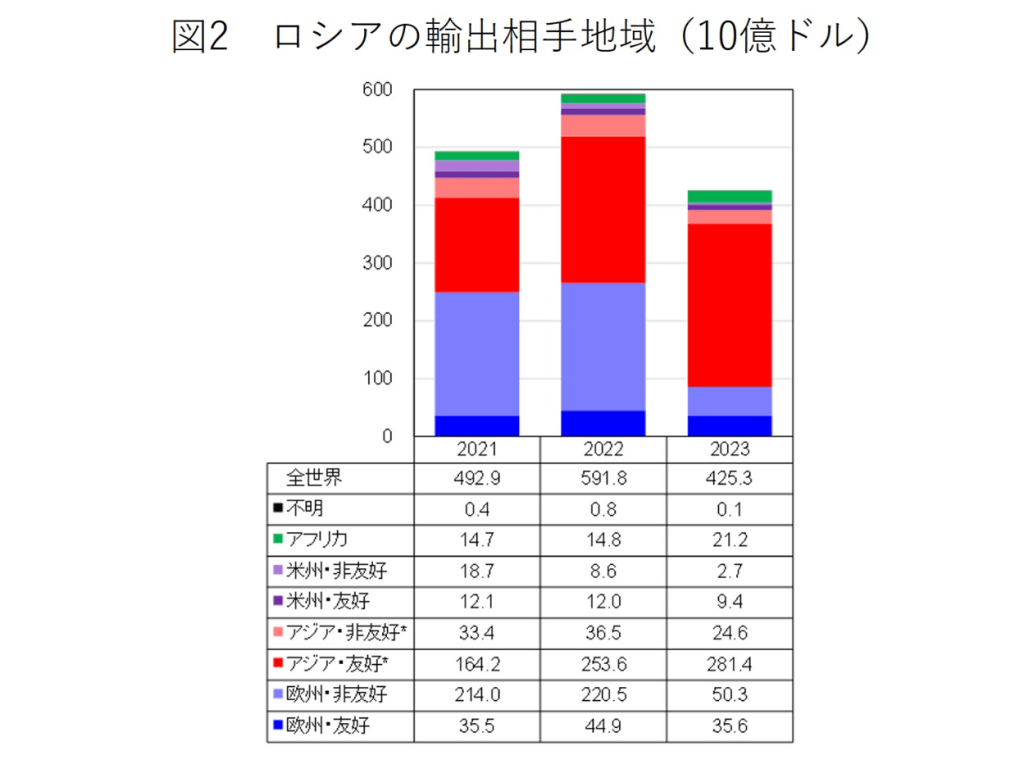

こうして、大陸別の輸出入額に、友好国・非友好国の区分も加味した全体像が、図2、3になる。以下の図においては、欧州を青、アジアを赤、米州を紫、アフリカを緑と色分けした上で、各大陸の友好国を濃く、非友好国を薄く示す工夫を試みている。

写真を拡大

ギャラリーページへ

写真を拡大

ギャラリーページへ

図2、3を見ると、ロシアの貿易における「東方シフト」とは、端的に言えば、主に欧州・非友好国からアジア・友好国へのシフトであることが確認できる。ロシアから欧州・非友好国への輸出は、22年こそ資源高でむしろ膨らんだが、石油をはじめとする制裁がより本格化した23年には激減した。そして、欧州方面で行き場を失った商品が、アジア・友好国に流れたという形であろう。

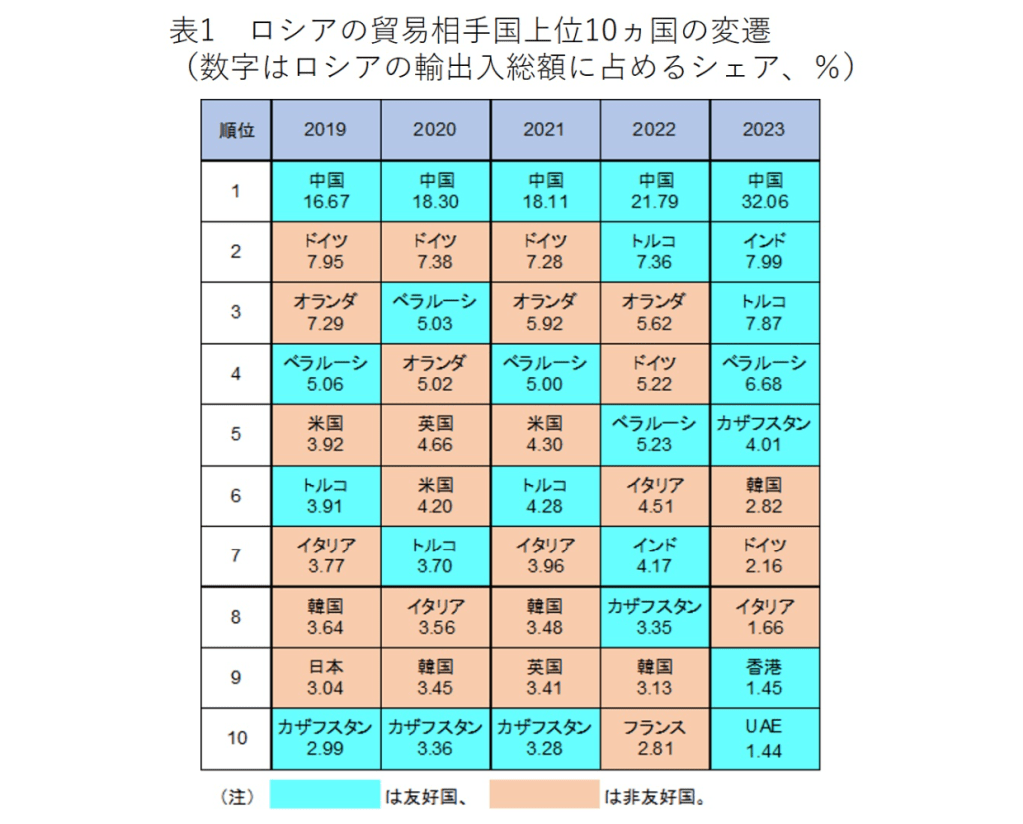

さらに言うと、アジア・友好国の中でも、新興国御三家と言うべき中国・インド・トルコとの貿易の伸びが、突出している。表1に見るように、23年のロシアの輸出入合計額に占めるシェアは、1位の中国が32.06%、2位のインドが7.99%、3位のトルコが7.87%に及んだ。「東方シフト」と言っても、ロシアがグローバルサウス全体と多角的な貿易拡大を遂げられているわけではなく、内実は「中・印・土シフト」と言って過言でない。

写真を拡大

ギャラリーページへ

『ロシア連邦通関統計集』を眺めていて気付くのは、様々な商品で、取引相手国の数が減少していることである。ある商品に関し、以前は30ヵ国くらいに輸出していたが、23年は10ヵ国くらいにしか輸出できておらず、しかもその大部分を中・印・土あたりが受け入れているといったパターンが目立つ。当然、買い手市場となり、価格交渉もロシアにとり不利になるのではないか。確かに石油をはじめロシアが輸出量を維持できている品目は散見されるが、収益性を犠牲にしている可能性が高い。』

『原油は「東方シフト」の典型例

以下では、注目される輸出品目をいくつかピックアップし、図2、3と同じ様式で輸出動向を示してみたい。価格変動の影響を排除するため、基本的に数量ベースの輸出動向を図示することにする。

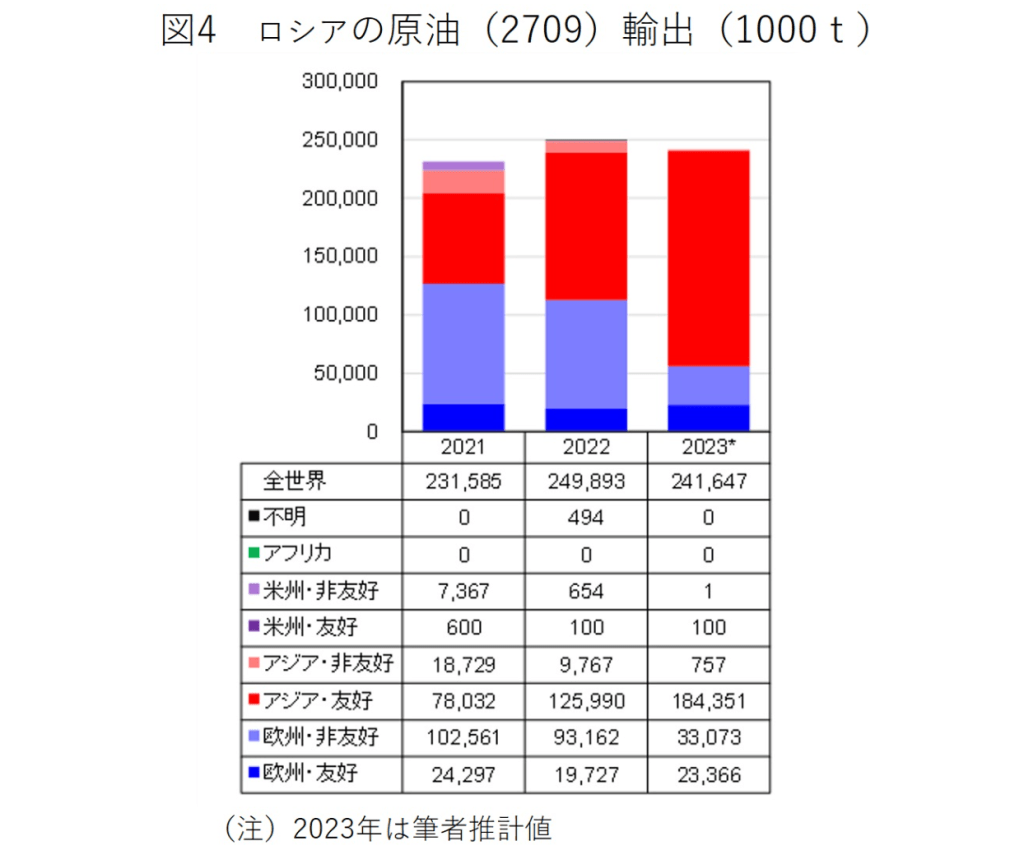

まず、ロシアにとっての最重要品目である原油の動きを、図4に示した。ただし、上述のように、『ロシア連邦通関統計集』は23年年報から原油の輸出データを掲載しなくなってしまったので、図4の23年の数字は筆者による推計値である。統計が正式に発表されていないとはいえ、A.ノヴァク副首相がエネルギーの輸出実績を断片的に語るケースはあり、またミラーデータ(ロシアの貿易相手国側の輸入データ)も利用可能なので、それらを突き合わせて図4のような数字を弾き出した。

写真を拡大

ギャラリーページへ

図4の原油ではまさに、欧州・非友好国への輸出減が、アジア・友好国への輸出増によって補われている。結果的にトータルの輸出量をほぼ維持できており、これがロシアの輸出パフォーマンス全体の基調を決定付けている。

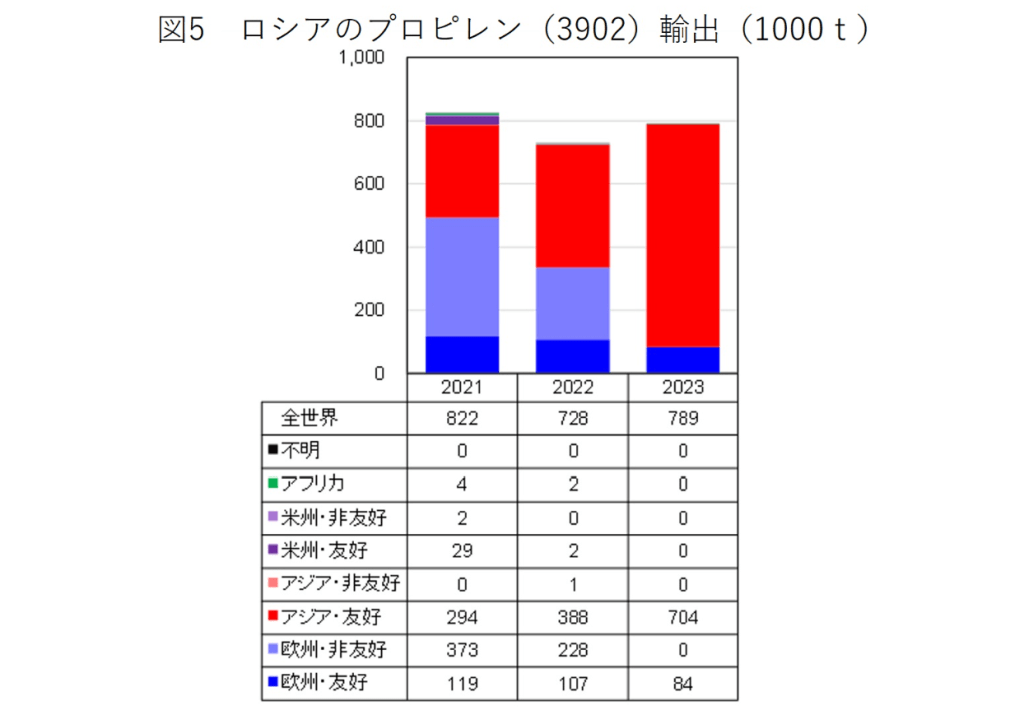

図5に見る基礎的な石油化学品の一つであるプロピレンの輸出動向も、今のロシアで生じている「東方シフト」の典型例だ。

写真を拡大

ギャラリーページへ

肥料や食料は盤石

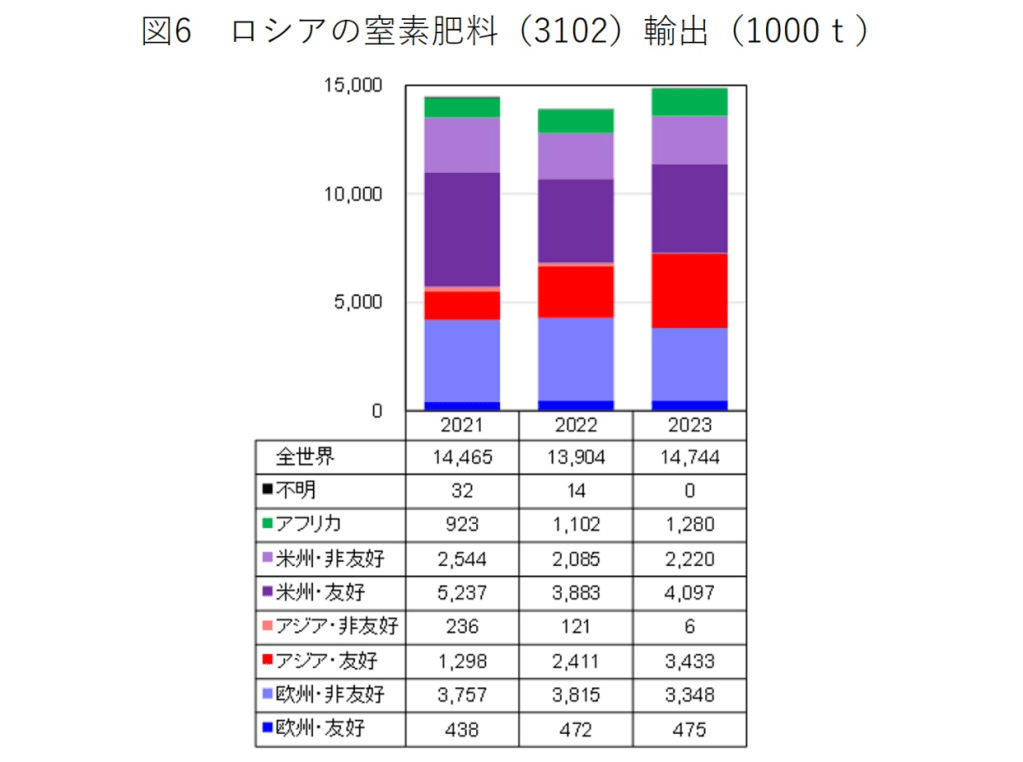

一方、図6に見る窒素肥料は、かなりパターンが異なる。やはりロシアは輸出量をキープできているが、友好国だけでなく非友好国への輸出も相変わらず盛んであり、輸出相手の地域構造はあまり変わっていない。肥料のようなグローバル食料安全保障にかかわる品目は、制裁の対象にしないというのが国際的なコンセンサスであり、米国政府に至ってはロシア産肥料の輸入を奨励する立場を示しているほどである。

写真を拡大

ギャラリーページへ

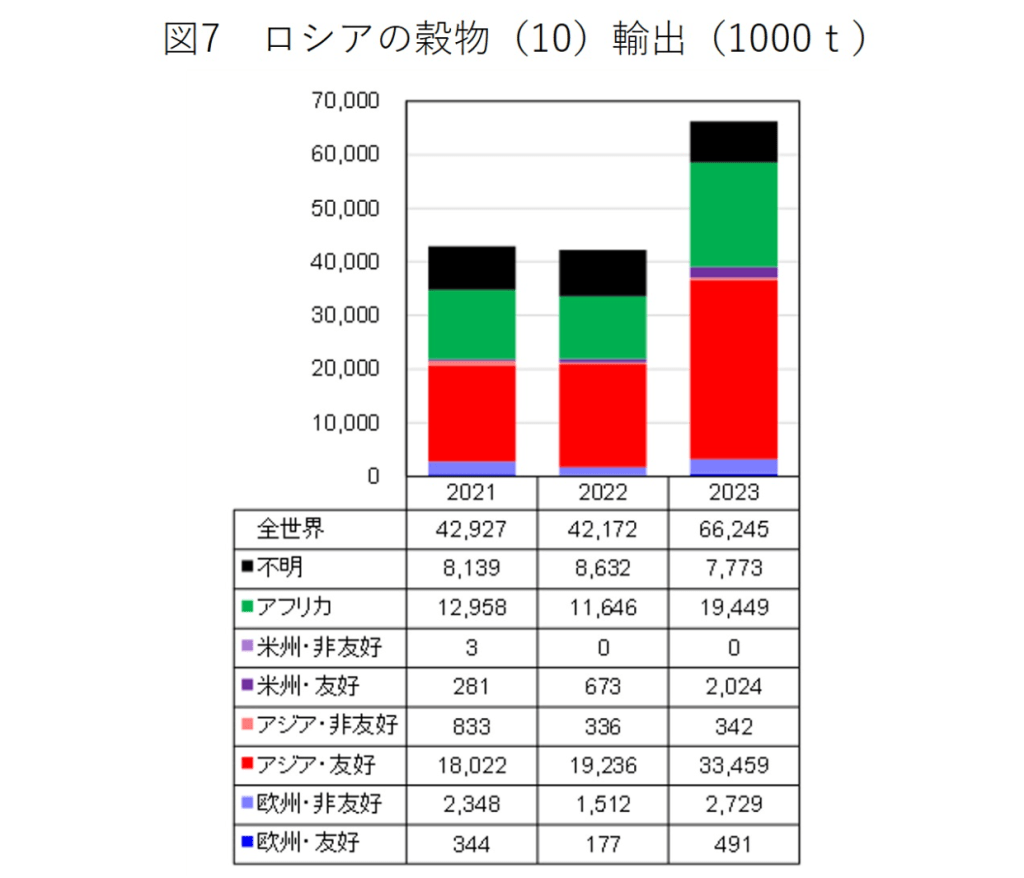

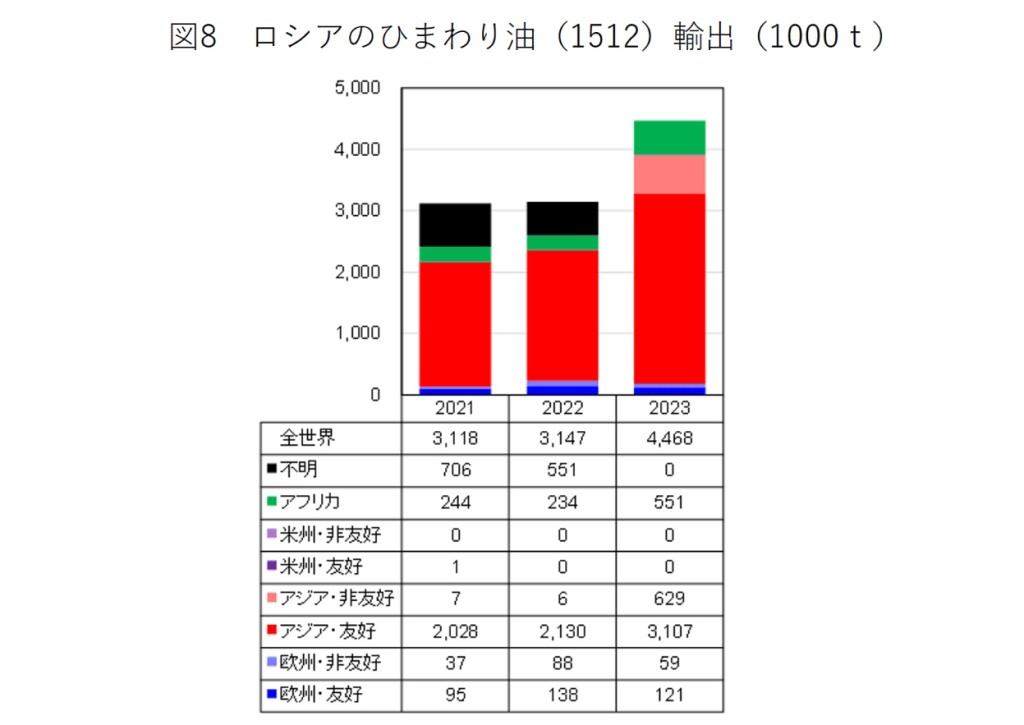

関連して、ロシアの食料輸出も非常に好調であり、図7の穀物、図8のひまわり油ともに侵攻後にかえって拡大を遂げている。豊作の賜物とはいえ、苦境に喘ぐウクライナから市場を奪ったものであることを考えると、いたたまれない気持ちになる。なお、図7、8の輸出先として「不明」が多いのは、国際的なトレーダーに売り渡して、その後の最終的な仕向け地が不明であるパターンが少なくないからだろうか。

写真を拡大

ギャラリーページへ

写真を拡大

ギャラリーページへ』

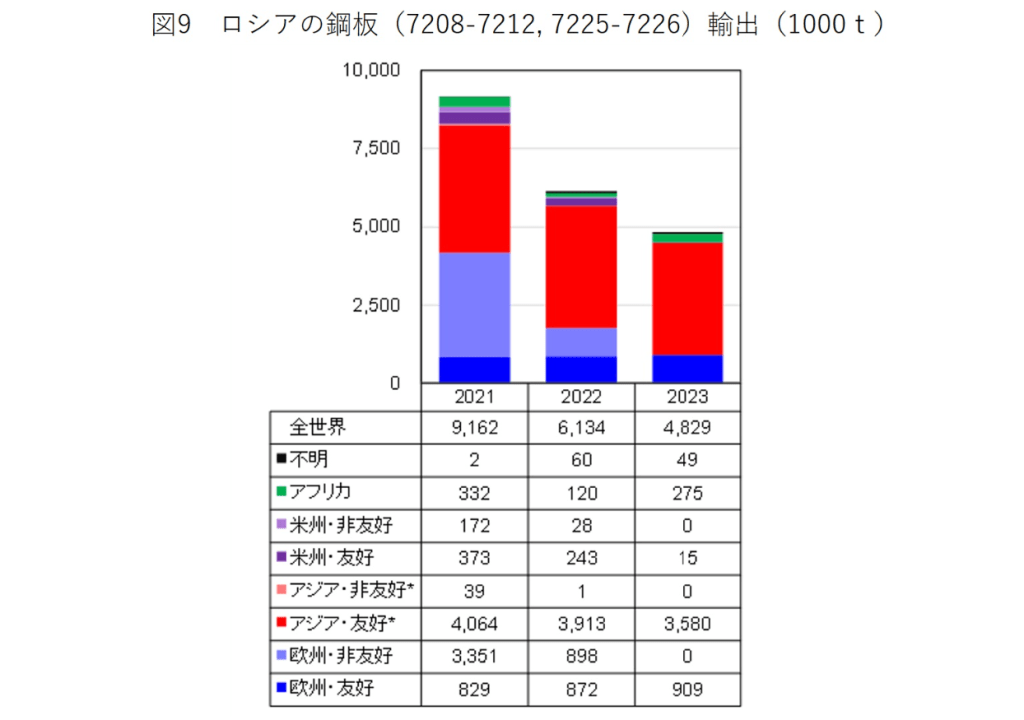

『鉄鋼は制裁の成功例

他方、『ロシア連邦通関統計集』をつぶさに検証すると、国際的な制裁下でロシアが非常に苦労していると思しき分野も目につく。鉄鋼などは、その代表例ではないか。

鉄鋼には、加工度の低い「半製品」と、それをさらに仕上げた「完成鋼材」(具体的には鋼板、条鋼、鋼管など)とがある。ロシア鉄鋼業の特徴は、輸出に占める半製品の比率が異常に高いことであり、ウクライナ鉄鋼業と並び、世界の中で特異な存在となっていた。国内で鉄鉱石と原料炭を産出するがゆえ、そのような商売が成り立ったわけだが、より付加価値の高い完成鋼材の輸出を増やしていくことが、ロシア鉄鋼業の積年の課題となっていた。

しかし、ロシアがウクライナに侵攻を開始すると、EUは早くも22年4月から、ロシア産完成鋼材の輸入を禁止した。その結果、図9に見るとおり、22年にロシアの対欧州・非友好国向け鋼板輸出は激減し、23年にはゼロになった。鉄鋼業では、中国やインドが世界的巨大プレーヤーなので、ロシアが完成鋼材を中・印などのアジアに回すのは至難の業である。

写真を拡大

ギャラリーページへ

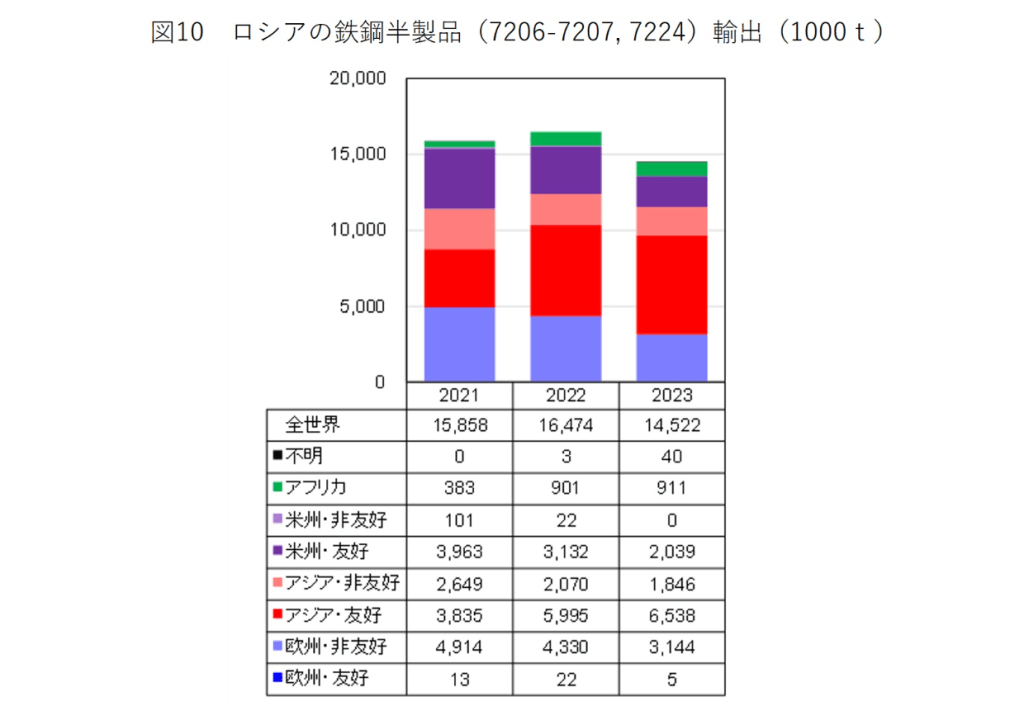

鋼板は、EUの制裁が奏功し、欧州向け輸出減がそのままロシア・トータルの輸出減に繋がったという、明確な成功事例である。その一方で、図10に見るとおり、ロシアは大量の鉄鋼半製品を相変わらず輸出し続けており、これはロシアにとってまったく不本意な姿である。

写真を拡大

ギャラリーページへ

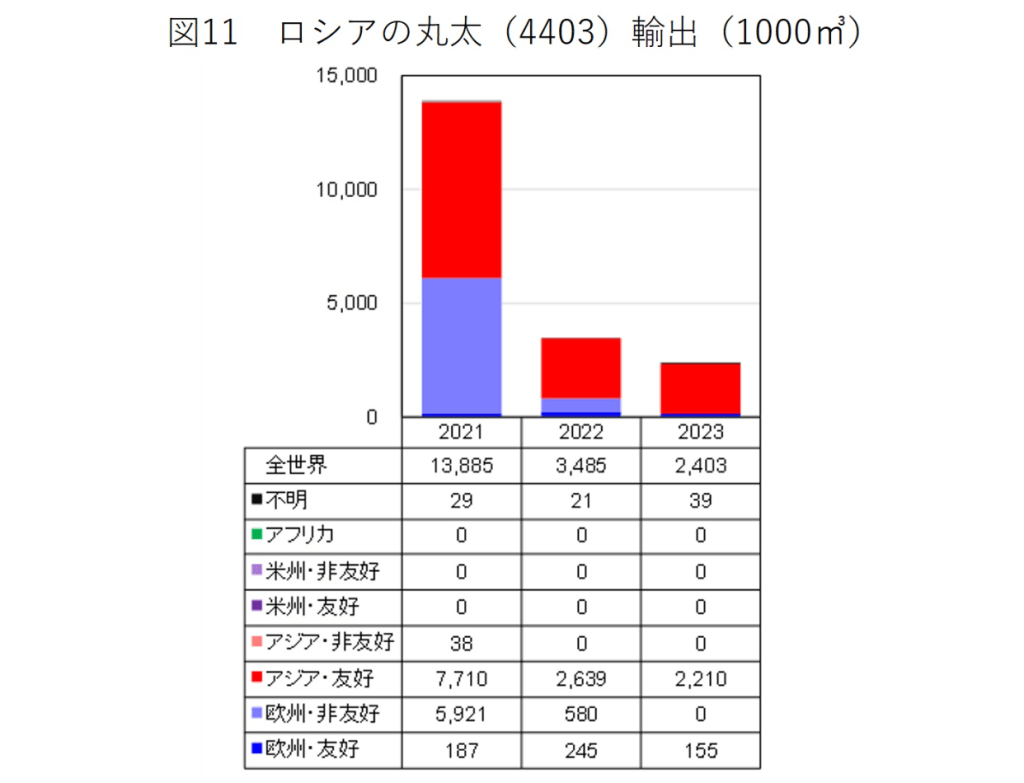

産業の高度化・高付加価値化が頓挫

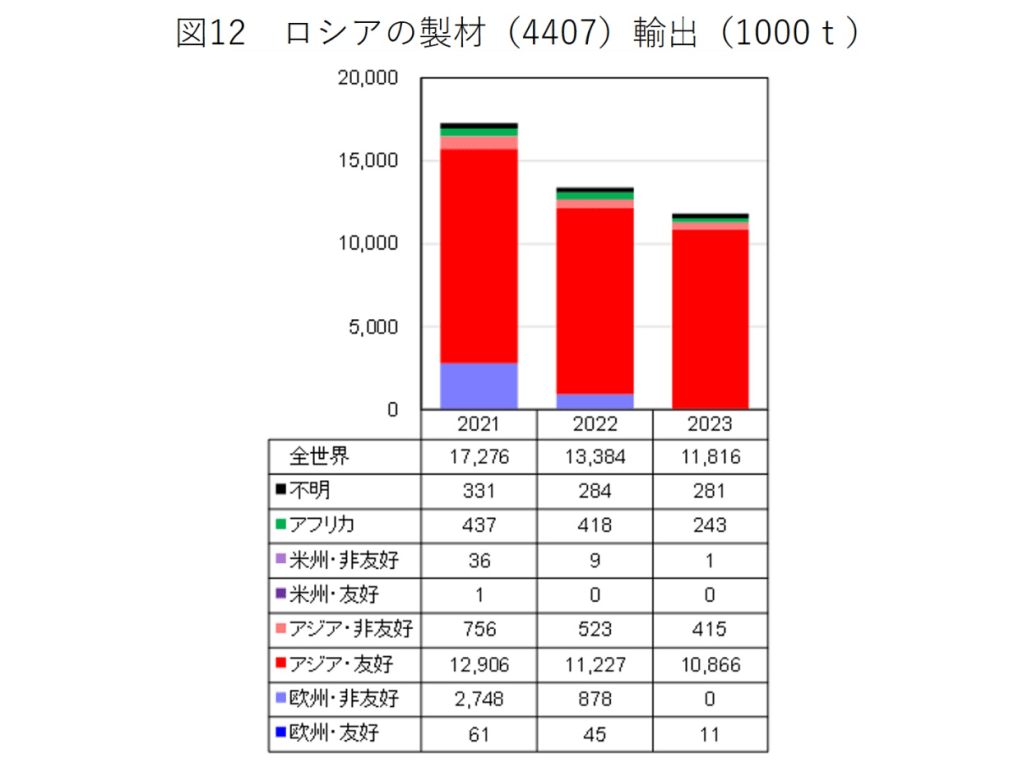

ロシアの主要輸出品を見渡してみて、ウクライナ侵攻後の落ち込みがきわめて激しいのが、図11に見る木材の丸太である。ただ、これはロシア当局が意図的に輸出を削減した結果である。

写真を拡大

ギャラリーページへ

ロシアは長年にわたり、丸太を未加工なまま輸出するのではなく、製材に加工した上で輸出することを目標に掲げており、22年からは丸太の輸出を基本的に禁止することが前の年から決まっていたのだ。図11に見る22年以降の激減は、その措置が発効したことによるものである。

ただ、それでは22年以降に実際に製材の輸出が拡大したかと言えば、図12に見るように輸出は落ち込んでいる。ここでも、欧州・非友好国への輸出減が、ロシア・トータルの輸出減へと直結している。

写真を拡大

ギャラリーページへ

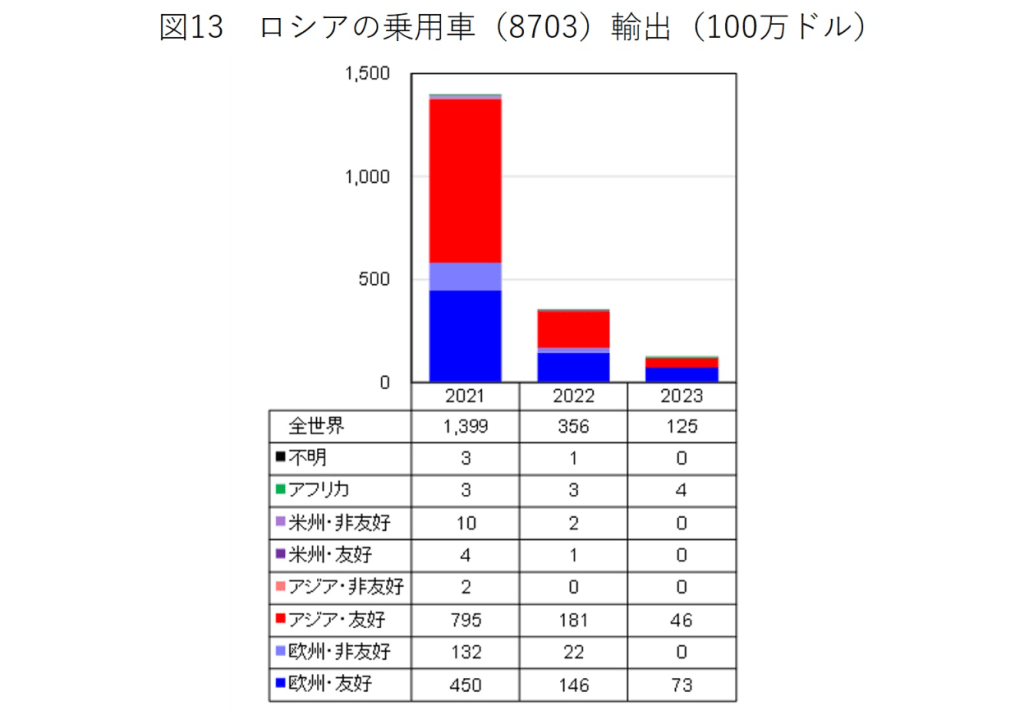

最後に、ウクライナ侵攻後に、壊滅的な輸出減に見舞われているのが、図13に見る乗用車である。2000年代に入り欧米日韓の自動車メーカーによるロシア現地生産が進展し、近年では多くの外資メーカーがロシア工場から周辺国への輸出も手掛けるようになっていた。とりわけ、ロシア主導の「ユーラシア経済連合」に加盟するカザフスタンやベラルーシ向けの輸出は、外資メーカーにとりロシア進出に伴って付いてくるオマケのようなものであり、それなりに旨味があった。

写真を拡大

ギャラリーページへ

ところが、ロシアがウクライナ侵攻を開始したことで、外資メーカーは相次いでロシアから撤退、ロシア工場から周辺国への輸出も激減したというわけである。ロシア自動車産業の水準は、一気に20年くらい後退したと言わざるをえない。ロシア経済はそれなりに痛みを負っているのである。』