「リニア経営」では届かない 止まらぬNVIDIAの成長則

本社コメンテーター 中山淳史

https://www.nikkei.com/article/DGXZQOCD3027E0Q4A530C2000000/

『2024年6月3日 10:00

断っておくが、リニア中央新幹線の話ではない。企業経営の姿勢のことであり、「リニア(直線的)な成長ではもう世界で勝てない」という意味だ。

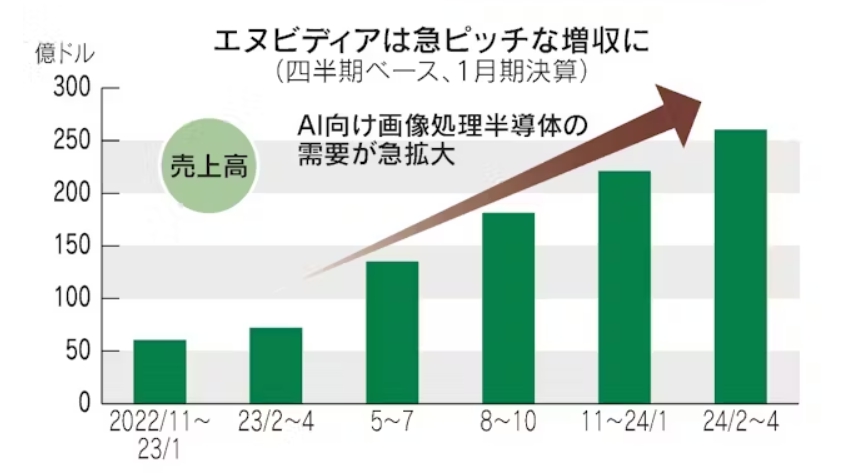

米半導体大手、エヌビディアが2〜4月期(第1四半期)の決算を発表したが、成長の仕方が相変わらず急テンポだ。

売上高をみてみよう。同社は生成AI(人工知能)の学習に不可欠な半導体製品「画像処理半導体(GPU)」で8割の世界シェアを握り、同四半期は前年同期の3.6倍…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『同社は生成AI(人工知能)の学習に不可欠な半導体製品「画像処理半導体(GPU)」で8割の世界シェアを握り、同四半期は前年同期の3.6倍に達した。AIの関連サービスやハードウエアが本格的に出回るのはこれからだが、その前段といえる「学習道具」で圧倒的な一人勝ちを続けている。

成長のペースを四半期ごとにみれば、伸び率は平均37.9%だ。「年平均成長率(CAGR)」と呼ばれる一般的な指標の計算式を「3カ月ごと」に適用して求めたもので、この場合は37.9%の伸びを4四半期連続、つまり1年間繰り返すと「3.6倍」になる、という意味だ。

AIの量産時代に再投資

半導体産業にはトランジスタ素子の集積度が2年で倍増して性能を伸ばすという「ムーアの法則」がある。これも同様に計算すると、四半期あたりの成長率は9.1%だ。3カ月ごとに集積度を9.1%ずつ、8回連続で(つまり2年間)上げなければ「2倍」の約束には到達しない。

それだけでも過酷な進化なのに、エヌビディアはムーアの法則をはるかに超えるペースで需要を拡大している。そんな言い方が可能だろう。

とはいえ、「同社の急ピッチな成長はバブルだ」と考えるのは早計だ。生成AIの進化は「半導体の将来の高集積化を待たなくても、今ある学習用チップをたくさん集めれば可能になる」と最近の研究でわかってきた。業界では「スケーリング則」と呼ばれている。ムーアの法則とは別の成長則が見えたからこそ、先駆的メーカーがエヌビディア製品の取り合いを続けている、ということだ。

1社独占状態は2年もすると解消される、との見方もある。正しいかもしれない。別の半導体メーカーや米IT(情報技術)大手「GAFAM」からライバル企業が2、3社現れそうだからだ。

一方で、競争が増してもAI学習の需要は拡大し、エヌビディアも成長を続けるだろう。ジェンスン・ファン最高経営責任者(CEO)は「我々の事業はチップだけではない」と、潤沢な資金を、AIを高速で動かすソフトウエアやネットワーク技術にも再投資している。「AIを大量生産する現代のデジタル工場(データセンターのこと)。それに必要なあらゆる技術を提供する」(同)考えだ。

企業の成長にぎる複利効果

エヌビディアから読み取れる教訓は、CAGRという言葉に隠されているのではないか。CAGRは最初の「C」が「コンパウンド(複利)」の略であり、そもそも企業が複利でどのくらい成長しているかをみる指標だ。

複利とは、いうまでもなく、元本に利子が乗り、そこに利子がまた時間の経過とともに乗り続けるというお金の増え方で、預金に例えるなら普通預金(単利)と定期積立預金(複利)ほどの差を生む。

日本企業も「金利ある世界」で競う局面に(5月30日午前、東京都中央区)

企業業績でいえば、売上高1兆円の企業が毎年5%のペースで20年間規模を拡大する目標を立てたとする。単利を選ぶならスタート地点の1兆円の5%(500億円)が毎年積み上がる計算になり、20年後の売上高は2兆円だ。

一方、複利なら20年後は2兆7千億円。30年後はさらに差がつき、単利が2兆5千億円、複利は4兆3千億円になる。

要するに、単利は直線的で、正比例的にしか成長できないが、複利だと増え方の軌跡が指数関数の曲線になり、時間がたつほどに成長の差を著しくする。

日本企業も「脱リニア」思考を

エヌビディアは未開拓の市場に革新的な製品でリスクをとる複利の経営で、日本企業はどちらかといえば従来の延長線で事業を描くリニアな経営をしてきたといえる。中期計画などをみても、そう感じることが多い。経営のやり方は様々だろうが、複利や指数関数の思考で攻めてくる海外勢を相手に競争できるのかどうかだ。

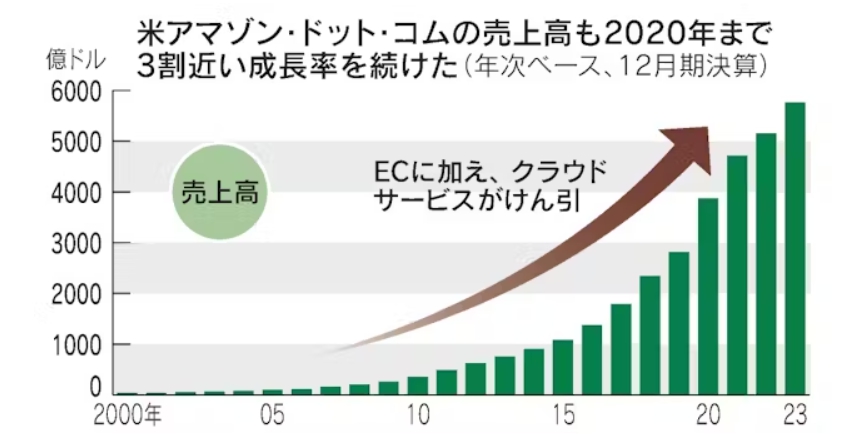

米国企業ではアマゾン・ドット・コムも参考になる。同社は2000年から20年間の売上高のCAGRが28%もあり、規模を140倍近くに拡大してきた計算になる。稼いだ利益を再投資し、複利的に巨大化をめざす。日本企業が忘れかけている成長のダイナミズムではないか。

変化の兆しはある。ソニーグループは27年3月期まで3年間の経営計画で、営業利益の目標を「CAGRで10%以上」と設定した。日立製作所は25年3月期までの3年計画で「売上高のCAGRを10%(見通し。22年3月期実績が起点で、非連結化した自動車部品を除く)」と置いている。

日立の過去を振り返れば、20年前の中期計画(06年3月期まで3年間)で4千億円の営業利益、10年前(16年3月期まで3年間)も10兆円の売上高を目標にし、単利的な発想をにじませていた。

日本に複利思考が広がるなら大きな変化だ。仮に日立が10%目標を10年間持続させられれば、売上高が17兆4千億円、20年間なら45兆円に増える計算になる。そこまで単純な話ではないとしても、複利で考え始めれば、資金調達も株主還元もM&A(合併・買収)も何もかもが変貌する。

世界と戦うとはどういうことか。リニアな思考を脱しつつ、大胆に考え直してみる時だろう。

【関連記事】

・シャープ、堺にKDDIとデータ拠点 NVIDIA先端品調達

・NVIDIAトップ「25、26年に新AI半導体」故郷台湾で講演

・NVIDIA株、ダウ平均採用に道 時価総額3兆ドル迫る 』