資産取り崩し、8割が「無計画」という現実

https://www.nikkei.com/article/DGXZQOUB225ZZ0S4A420C2000000/

※ 今日は、こんな所で…。

『資産取り崩し、8割が「無計画」という現実

人生100年こわくない・資産活用で笑おう(野尻哲史)

2024年5月3日 4:00

積み上げた資産を上手に取り崩していく「資産活用」の考え方は、退職後の生活においてとても重要だと考えています。しかし、多くの人はあまりそのことを意識していないように思います。そこで、2024年2月にフィンウェル研究所が実施した「60代6000人の声」アンケートには、資産の取り崩しに関する設問を初めて盛り込み、その実態を探ってみました。

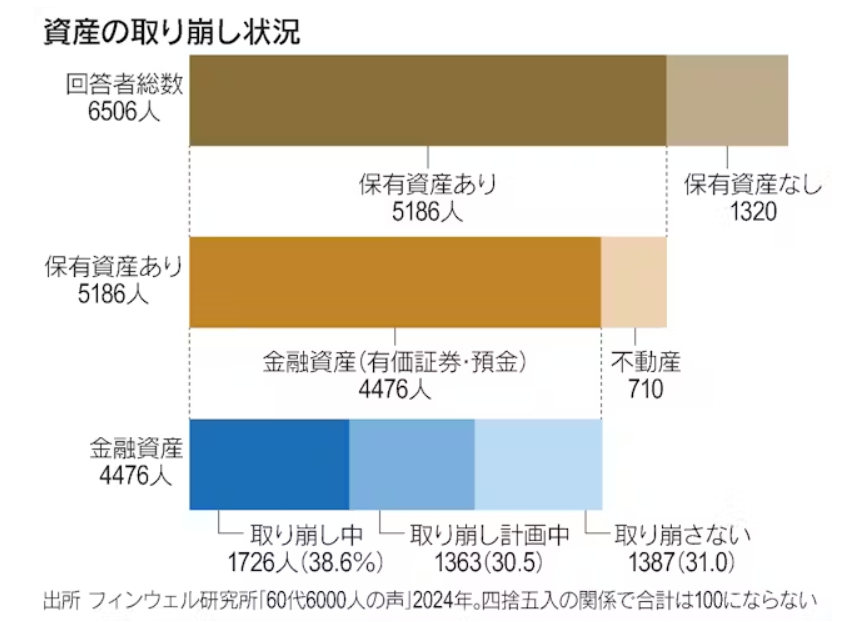

都道府県庁所在地で人口が30万人以上の34都市に住む60代6506人のうち、金融資産を保有していると回答した4476人を対象に、資産の取り崩しについて質問しました。結果は資産の取り崩しをしている人が多い割に、計画的ではないという実態が浮かび上がってきました。

平均年67万円取り崩し

金融資産(預金または有価証券)を保有していると答えた4476人のうち、「資産を取り崩している」と回答した人は1726人で全体の38.6%に上りました。また「取り崩しを計画している」と回答した人は1363人、30.5%となり、60代の7割が資産の取り崩しを実施または意識していることがわかります。

資産を取り崩している人の取り崩し金額は、年間50万円以下の人が51.7%と過半数となり、平均値は66.7万円でした。取り崩しを計画している1363人も想定する取り崩し額はほぼ同じ分布となっていて、平均値も59.4万円でした。もし65歳から100歳までの35年間、毎年66.7万円を取り崩していくとすれば、総額は2300万円強となる計算です。

また取り崩しをしている人の中では、有価証券よりも預金を優先して取り崩している人が多いことも特徴です。1726人のうち預金から取り崩している人は89.4%と9割に達しています。ちなみに有価証券を保有している2979人のうち、その有価証券を取り崩している人は183人、わずか6.1%でした。

「必要に迫られて」が4割

取り崩しにルールを持って臨んでいるかを聞いた設問には、取り崩しをしている1726人のうち79.4%が「できるだけ取り崩さないようにしている」または「必要な金額を必要な時に取り崩すようにしている」と回答しました。計画的な取り崩しではないことがうかがえます。そのため先ほどの取り崩し額の分布も、意識的なものではない可能性がある点には注意が必要になります。

取り崩しの開始時期を聞いても、計画的でない様子が垣間見えます。取り崩しをしている1726人のうち、「特に計画がなく必要に応じて取り崩している」人が最も多く、全体の43.0%でした。次に多かったのが「勤労収入が無くなってから取り崩しを開始した」とする人で28.3%いました。まだ資産の取り崩しをしていないが計画はしている1363人を対象に取り崩しの開始時期のクロス分析をすると、37.6%が「勤労収入が無くなってから取り崩しを始める予定」としています。

退職後の生活は、現役時代と異なり生活費を出発点に考えることが多くなります。現役時代は勤労収入があって、その中から日々の生活費に使い、一部を将来のための貯蓄や資産形成に回すと考えます。しかし、退職すると生活費が先に立ちます。生活にいくら必要で、それを勤労収入、年金収入、資産収入の3つの収入の中からどのようにバランスを取ってまかなうかを考えるようになります。

等式としてみると「生活費=勤労収入+年金収入+資産収入」となります。

そのため、資産の取り崩しである資産収入は、それまでの生活の柱であった勤労収入が少なくなった段階で頼りにし始めると考えるのも当然のことといえます。

その点で「勤労収入が無くなってから取り崩しを始めた」というのは理にかなっていますが、計画的というよりは必要に迫られて取り崩している感じを強く受けます。

それは「特に計画がなく必要に応じて取り崩している人」が4割以上もいることからも言えるでしょう。

年金までの「つなぎ」は3割

先ほどの等式でみると、勤労収入が無くなった段階で年金収入があれば、資産収入にそれほど依存しないと想像できます。

すなわち、資産収入を勤労収入が無くなった後、年金収入を受け取れるようになるまでのつなぎ資金として考えるという視点です。こうした考え方がどれくらい浸透しているかを、いつ取り崩しを止める計画か聞いた設問から見てみます。

金融資産を保有し、それを取り崩している1726人に、「あなたは金融資産の取り崩しをいつまで継続する予定ですか」とたずねた結果、「特に時期を想定していない」人が最も多く43.5%を占めていました。次に多かったのが「金融資産がなくなるまで」とする人で24.8%に達しました。この2つを合計すると、計画がないだろうと思われる人の比率は7割近いことになります。

1726人のうち、まだ公的年金を受給していない人で取り崩しを行っているのは754人でした。そのうち34.9%の人が公的年金受給のタイミングまで資産の取り崩しを行う計画としていますから、やはり年金受給タイミングを意識して資産の取り崩しを行っている人は一定数いることがわかります。

ただ、今回のアンケートでは該当する人の母数が多くありませんので、断定することはできません。それでもこのデータでは、資産収入を年金受給までのつなぎ資金としている人は3分の1に留まるとみるべきではないでしょうか。

金融資産を保有している60代のうち7割が取り崩しに直面しているものの、8割が計画的に向き合っておらず、必要に迫られてまずは預金から取り崩しているという実態が見えてきました。

これまで、資産の取り崩しには定額が良いのか、定率が良いのかといった視点を、この連載のなかでもよく取り上げてきました。実態はそれ以前に課題があるように思われます。そもそも取り崩しにルールをもって臨んで行くべきだという点を伝えることが重要に感じます。

【関連記事】

・老後、運用してきた資産どう取り崩す? 定率か定額か

・新NISAで資産長持ち 運用・取り崩し工夫で老後も恩恵

野尻哲史(のじり・さとし)

合同会社フィンウェル研究所代表。定年を機に設立した会社で、地方都市移住、勤労継続、資産活用の3点から退職世代のファイナンシャル・ウエルネスを啓発する活動に従事。「60代からの資産『使い切り』法」「IFAとは何者か」など著書多数。

[日経ヴェリタス2024年5月5日号]』