iDeCoとNISA、どちらを優先? 使い分けのポイント

マネーの知識ここから iDeCo(3)

https://www.nikkei.com/article/DGXZQOUB162WJ0W4A210C2000000/

『2024年3月11日 7:00

・iDeCoとNISAは併用可能

・換金制限のないNISAの方が若年層にとって使いやすい面も

・共働きなどで毎月の収入が多い人はiDeCoから利用するのも一案

長期の資産形成で活用できる税制優遇制度には、少額投資非課税制度(NISA)もあります。NISAは2024年から新しい仕組みに変わり、投資枠が拡大しました。余裕資金が少ない若年層は、個人型確定拠出年金(iDeCo、イデコ)とどちらを優先して利用すべきか迷うかもしれません。2つの制度の使い分け方を見ていきましょう。

NISAとiDeCo、2つの税優遇制度は併用可能

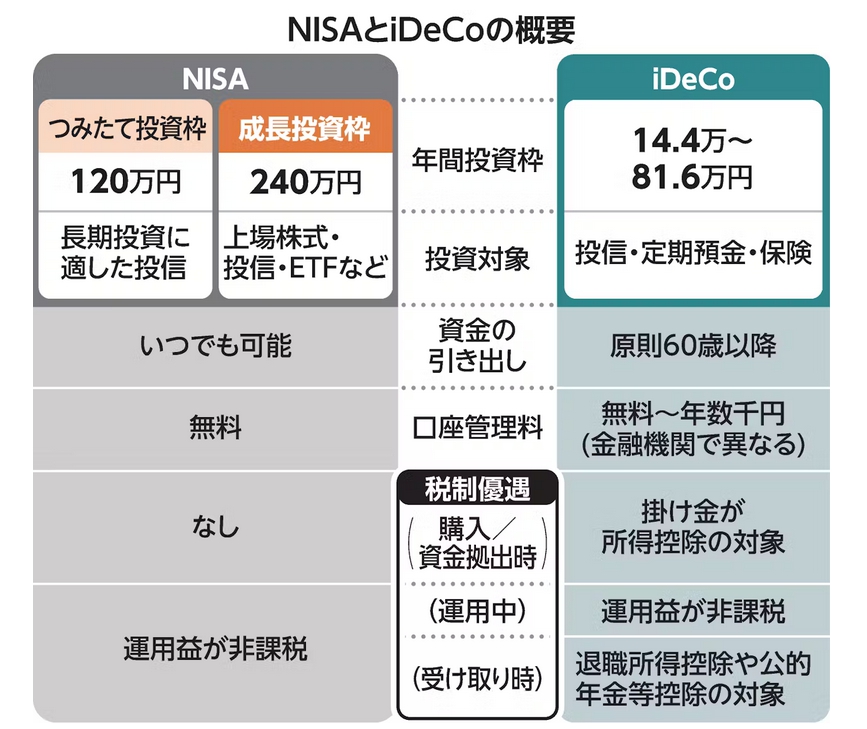

まずはNISAのおさらいです。NISAは専用口座で買った投資信託や株式の売却益・配当などが非課税となる制度です。運用で得られた利益には通常2割強の税金が課されますが、NISAは一切かかりません。24年1月にスタートした新制度では、非課税期間が無期限になったほか、非課税枠も大きく増えました。

年間の投資枠は、主にインデックス(指数連動)型投信を対象とする「つみたて投資枠」が年120万円、個別株なども買える「成長投資枠」が年240万円。生涯で使える投資枠は1800万円です。

iDeCoは公的年金に上乗せする確定拠出年金(DC)の一種です。加入者本人が投資の「元手」である掛け金を出して長期で運用していきます。掛け金の上限額は働き方や勤務先の企業年金制度に応じて異なり、現在は年14万4000〜81万6000円となっています。iDeCoの3つの税制メリットのうち、運用中の利益が非課税になるのはNISAと同じです。

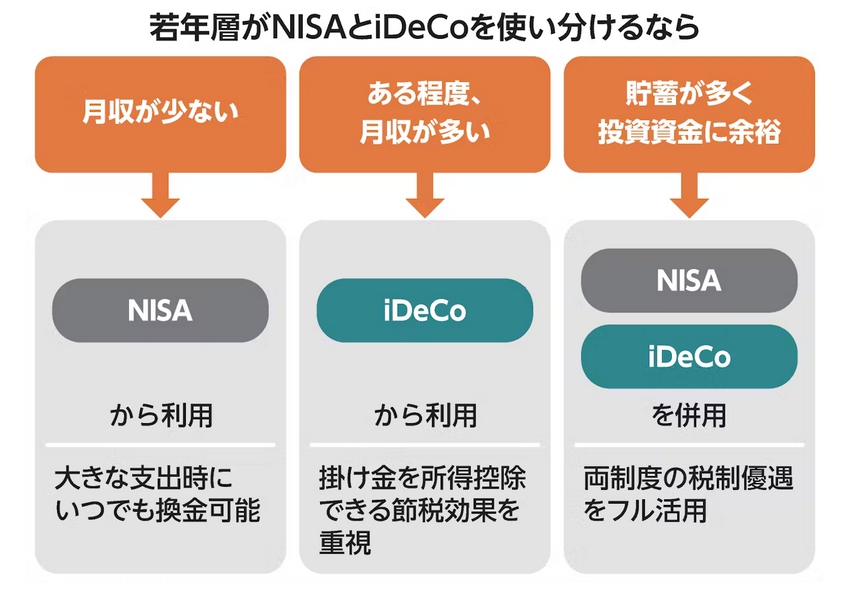

NISAとiDeCoはまったく別の制度なので、2つは併用することができます。毎月の収入やこれまでの貯蓄が多い場合など、投資に回すお金が豊富なら、両方を利用して節税効果をフルに生かすのが有利といえます。しかし、それほど家計に余裕がない場合は、どちらの制度から使うといいのでしょうか。

iDeCoは60歳まで引き出しできず

そこで両制度の違いに留意して、自身のライフステージや収入の状況から使い分けるのが一案になります。若年層はこれから結婚や子育て、住宅購入などで大きな支出が発生する場面もあるでしょう。NISAは換金制限がないため、まとまった資金が必要なタイミングでいつでも運用資産を取り崩せます。一方、iDeCoは原則60歳以降でないと引き出せません。

さらにNISAでは、運用途中で資産を売却しても買い付け時の金額分、翌年に投資枠が復活します。家計のやりくりで資金に余裕ができたところで、新規投資を再開するのも手です。このようにNISAはライフイベントに合わせて柔軟に活用できるため、若年層にとって自由度が高くiDeCoより使いやすい面があります。

世帯収入が多いなら所得控除のメリット享受

ほかにもiDeCoとNISAには大きな違いがあります。iDeCoは税制優遇の一環で、掛け金を所得控除できますが、NISAにこうした仕組みはありません。iDeCoは掛け金の全額が所得税・住民税の計算対象から外れ、本人の税率に応じて税金が少なくなります。

したがって若年層であっても、共働きなどで毎月の収入が多い場合はiDeCoから始めるのも一案です。所得が高い人ほど、iDeCoの節税効果が大きくなるからです。

どちらの制度でも、運用期間を長くとれる若年層の資産形成は、世界株や米国株指数などに連動するインデックス型投信を積み立てるのが王道です。運用コストが低く、長期でみれば一定のリターンを期待できます。自身の投資目的を考え、長期の視点で着実な運用成果を目指しましょう。

【マネーの知識ここから・iDeCo 記事一覧】

(1)iDeCoとは 個人型確定拠出年金の仕組み

(2)iDeCoの税制メリットとは 3つの優遇を知る

(3)iDeCoとNISA、どちらを優先? 使い分けのポイント

(4)iDeCoの商品の選び方 配分変更やスイッチングも可能

(5)iDeCoの金融機関の選び方 商品の品ぞろえ・手数料比較

マネーの知識ここから』