新NISA、資産増の新手法 5年積み立て・長期保有が一案

How To NISA(15)

https://www.nikkei.com/article/DGXZQOCD011070R00C24A3000000/

『2024年3月8日 4:00

非課税期間が無期限化された新しい少額投資非課税制度(NISA)。「中高年から長期運用を始めても非課税効果を生かしやすくなった」と話す専門家は多い。ただどんなタイミングでどれだけ買うかによって、資産額に大きな差がつく可能性がある。中高年で余裕資金を多く持つなら、運用を始めて数年程度の期間に購入するのも有力な選択肢だ。

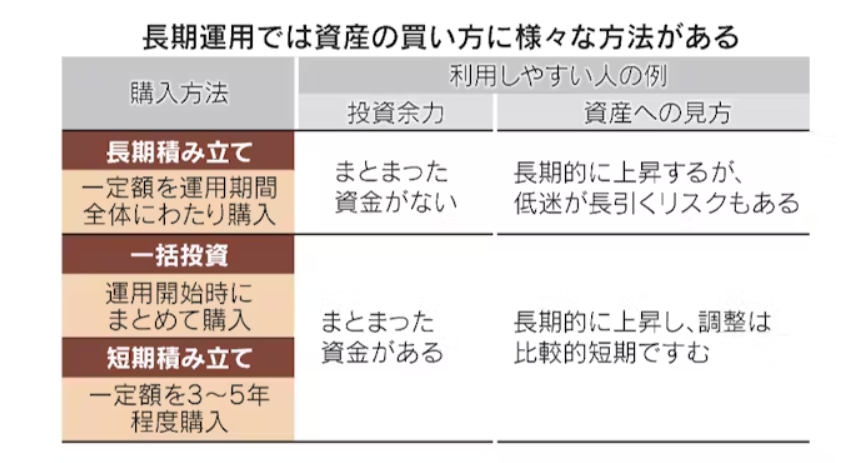

長期積み立て、優位と限らず

長期運用をする場合、運用期間全体にわたって一定額を購入することを勧められやすい。こうした長期積み立てが特に有効なのは、対象資産が長く低迷したのち上昇局面に入るケース。1989年末のバブル高値以降の日本株が典型例だ。2010年ころまで約20年続いた低迷期に安く買い続けていれば購入コストが下がり、最近の上昇で大きな利益を得られた。

知っておきたいのは長期積み立てが常に優位とは限らないこと。資産が長期で上昇基調が続く場合、運用開始時にまとめて購入する一括投資は長期積み立てより大きく資産を増やせる。多くの余裕資金があり、例えば世界株が過去のように長期で上昇基調が続くと考えるなら、一括投資も一案だ。

しかし一括投資には大きなリスクもある。高値づかみした場合、含み損の状態が続いたり最終的な成績も低下したりする。世界株(MSCI WORLD指数、円ベース、配当込み)に連動する投資信託に2008年9月のリーマン・ショックの直前の8月末に一括投資すると、半年後の09年2月末には半値に下落、元本が回復するまで4年半かかった。

世界株、短期積み立てが有効

では一括投資のリスクを軽減したい場合はどうすべきか。

選択肢の一つが、3?5年程度の比較的短期で積み立て、その後は長期保有する手法だ。3?5年程度に分ければ株価の高い時期や低い時期を含みやすく、購入価格を分散しやすい。

新NISAの生涯投資枠は1800万円。年間の投資枠は、低コストの投信などが対象の積み立て投資枠が120万円、個別株などにも幅広く投資出来る成長投資枠が240万円の計360万円だ。

つまり生涯投資枠を使いきるには最低でも5年の分割投資が必要になる。一括投資で高値づかみをしないための分割の仕組みが制度に組み込まれているとも言える。

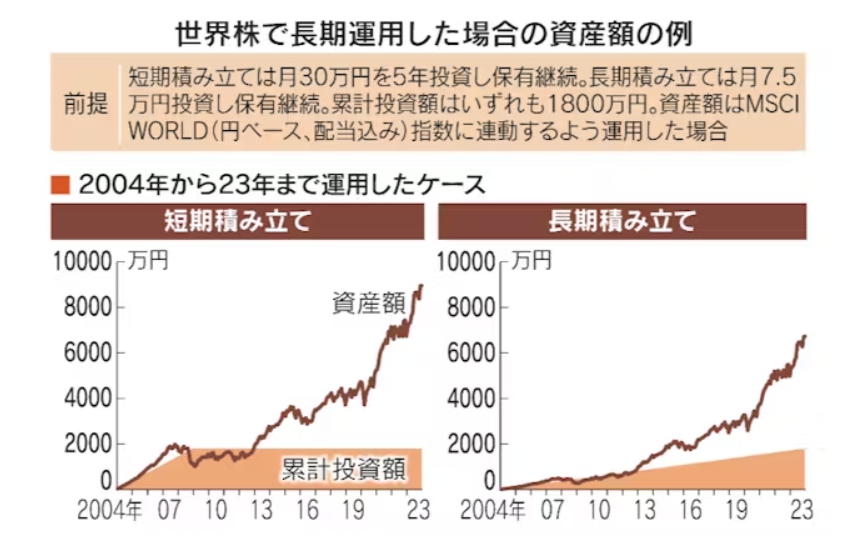

短期積み立てをすると運用成績はどうか。世界株を対象に04年から23年まで月7万5000円を20年間、計1800万円の積み立てをした場合と、04年から5年間で月30万円、計1800万円を集中投資し23年まで継続保有した例を試算した。23年末の資産は長期積み立てが6725万円に対し、5年は8953万円となった。早い時期に多く資金を投じ、投資額が積み上がった効果が出た。

ただし成績は運用時期により変わる。このため1970年2月から90年1月、70年3月から90年2月という具合に20年の投資期間を1カ月ずつずらし、最後は04年1月から23年12月まで計408の期間を調べた。結果は全期間で5年集中投資が20年長期積み立てを上回った。世界株は調整局面があっても長期的な上昇傾向が続くと判断し、余裕資金が多くあるなら、NISAで短期積み立てをするのは有効といえそうだ。

では日本株はどうか。再び長期低迷が続くなら、長期積み立てが一案になる。しかし日本株の長期低迷は、バブル期の割高さの解消が10年ごろまでかかったことが大きな要因。その後は利益の増加に伴って長期で上昇する通常の株式市場に戻っている。世界に投資する一部として日本株にも短期積み立てを考えるのも手だ。

投資方法は総合判断を

もちろん1800万円をフルに使う必要はない。数百万円の投資でも同じ効果があるため資産形成層でも余裕資金があるなら、数年程度の積み立ては有効だ。

一方で長期の積み立てが適するケースも多い。対象資産が長期で低迷するリスクがある場合などだ。また短期積み立ては初期の投資額が大きくなるため評価損が一時的に多額になることもある。評価損に耐えられず運用を続けられない可能性があるなら、短期積み立ては避けるべきだ。まとまった資金がないものの、就労を継続し定期的な収入がある場合も世代を問わず長期積み立てを検討したい。

(編集委員 田村正之)

【関連記事】

・(1)新NISAは資産形成の中核 投資枠1800万円・生涯非課税

・(2)新NISAで買う投資信託 指数連動型、「成長枠」でも

・(3)新NISA、口座開設と金融機関選びのコツ 変更も一案

・(4)新NISAで米国株投資 ネット証券、手数料ゼロも

・(5)新NISAとiDeCoの使い分け、年齢・目的・収入で判断

・(6)新NISA、相続手続き・税を知る 株・投信売却で課税も

・(7)新NISAで資産長持ち 運用・取り崩し工夫で老後も恩恵

・(8)保有中の株や投資信託、新NISAで「買い直し」も

・(9)新NISA、指数連動型投信を見極め コストで成績に差

・(10)新NISAで投資信託 世界株を積み立て、成長枠で米ETF

・(11)新NISAの投信積み立て クレジットカードでお得に

・(12)新NISA対応の海外株投信、アクティブ型は指数に劣勢

・(13)新NISA、ロボアドで簡単に 対応の投資信託・ETF活用

・(14)新NISAで個別株投資、下落リスク見極め 高配当株注目

間違いだらけの新NISA・イデコ活用術

著者 : 田村正之編集委員

出版 : 日経BP 日本経済新聞出版

価格 : 1,980円(税込み)

この書籍を購入する(ヘルプ): Amazon楽天ブックス

NISA

NISA

NISAに関する最新ニュースや解説記事をお届けします。

NISAの基礎知識ここから

1.新NISAの仕組みと5つの改善ポイント

2.新NISAの活用アイデアと注意点

3.NISAのメリット・デメリット徹底解剖

4.一般NISAの出口戦略

5.つみたてNISA・ジュニアNISAの今後

続きを読む

新NISAの金融機関選び クレカ積み立てに意外な差(5日)

新NISAでなるか? 女性と投資の意識改革(5日)

関連トピック

トピックをフォローすると、新着情報のチェックやまとめ読みがしやすくなります。

編集委員

増やす

田村 正之

株式投資

投資信託

老後資金

こちらもおすすめ(自動検索)

日経平均株価最高値、個人は長期戦 「一喜一憂せず」

2月22日

個人の資産形成では「長期」「分散」「積み立て」の基本を大切にしたい

新NISAの活用アイデアと注意点 枠の使い分けが大事

2023年11月15日

写真はイメージ=PIXTA

新NISAの改善点を最大限に生かす 5つの新投資戦略

2023年9月23日

株最高値 個人の運用判断、手掛かりは「残り時間」

2月24日

投資期間やリスクをどの程度とれるかによって運用方針を見直すことが大切だ

池上彰×増田ユリヤ!国境は今日も変化している。

PR

ひらめきブックレビュー

池上彰×増田ユリヤ!国境は今日も変化している。

約6000種類 95%には治療法が存在せず

PR

希少・難治性疾患について知ろう【希少疾患特集】

約6000種類 95%には治療法が存在せず

Nikkei Inc.No reproduction without permission.』