老後資産は減っても満足度を下げない

人生100年こわくない・資産活用で笑おう(野尻哲史)

https://www.nikkei.com/article/DGXZQOUB051PX0V00C24A2000000/

『退職後に保有する資産を使って生活をすると、その資産は減ることになります。そのために作り上げてきた資産ですから、使うこともそれによって減ることも当然のはずです。

しかし多くの人が資産は減らない方が良いと思うのはなぜでしょうか。なぜ資産を減らしたくないと思うのでしょうか。

退職時、手元の資産が3000万円あるとします。もしその金額が5000万円であれば、安心感はもっと大きいのにと思うはずです。逆に20…

この記事は会員限定です。登録すると続きをお読みいただけます。』

『逆に2000万円であれば、心もとない思いは募ることになるでしょう。資産は多いほどに安心感が増し、少なくなると不安感が増すことになります。

「加齢」の視点を入れる

しかし、ここには資産額とは別の大切な視点が欠けています。加齢という視点です。

ちょっと考えてみましょう。65歳の時に保有する2000万円と、70歳の時の2000万円、80歳の時の2000万円、90歳の時の2000万円。これらは同じ金額ですが、それぞれに対する満足度は同じではないはずです。その時の生活パターンは違うでしょうが、「保有する資産で残りの人生をカバーできるだろうか」と考えたとすると、一般的には同じ資産額でも年齢の高い方がその金額に対する満足度が高くなるはずです。

保有する資産を、想定される余命年数で割って求めた1年で使える資金額として考えてみてください。100歳まで生きるとすると、65歳であれば2000万円は1年あたり57万円強、90歳であれば200万円です。この差は安心感という満足度に大きく影響するはずです。

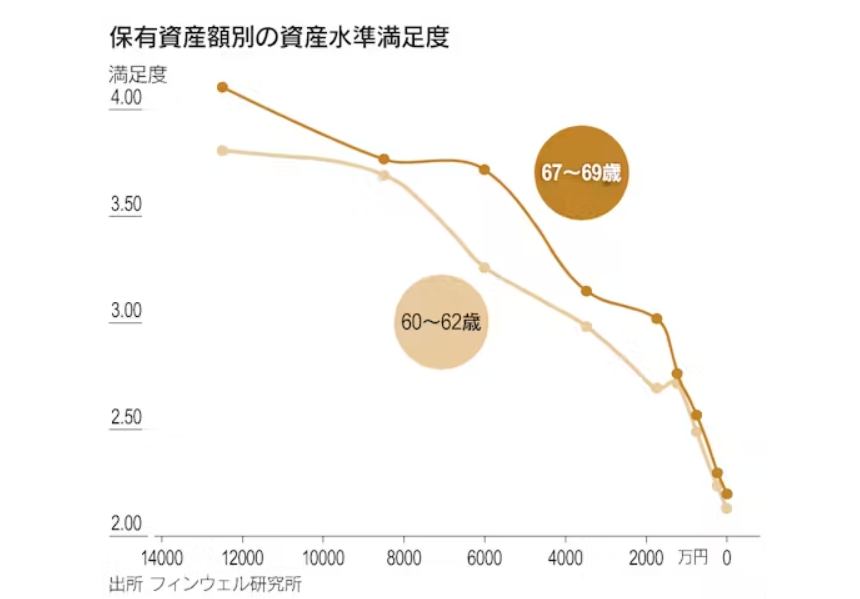

フィンウェル研究所が2023年2月に行った「60代6000人の声」調査に参加した6503人の60代の年齢別/保有資産別の満足度を集計してみました。60代になったばかりの60〜62歳(565人)と、もうすぐ70代になる67〜69歳(387人)のデータを集計して、保有資産帯別にプロットしたのが下のグラフです。

このグラフは横軸に保有する資産額帯を示していて、右に行くほど資産が少ない層となっています。また縦軸はその資産水準に対する満足度を示し、上に行くほど満足度は高くなります。満足度は、満足していない=1点、どちらかといえば満足していない=2点、どちらでもない=3点、どちらかといえば満足している=4点、満足している=5点の5段階評価で回答してもらっていて、ここではその平均値を示しています。

保有資産水準から満足度を比較してみます。グラフでは階級値1750万円で示した保有資産1501万〜2000万円の層では、60〜62歳の資産水準の満足度は2.70点となり、67〜69歳の満足度はこれを上回る3.03点となりました。またそれよりも資産額の多い層(左側の資産水準層)をみると、常に67〜69歳の資産水準の満足度が60〜62歳のそれを上回っていることもわかります。

このアンケート調査の結果だけではありますが、もうすぐ70代になる人の方が60代になったばかりの人よりも、ほとんどの資産水準で満足度が高いことがわかります。

ちなみに2000万円を下回る資産水準になると、60代における資産水準に対する満足度にその年齢差はほとんど関係がなくなっています。60代になったばかりの人でも、もうじき70代になろうとする人でも、資産額2000万円を下回っていると満足している人は少ないということになります。

満足度の水準の方から見てみます。満足度の中庸水準3点のところを横に眺めると、60〜62歳のところでは階級値3500万円で示した2001〜5000万円の層が該当します。その層の満足度の平均値は2.99点です。もう少し右に進むと、67〜69歳の階級値1750万円で示された1501〜2000万円層の満足度があります。これが3.03点です。60代になったばかりの人にとっての3000万円台の資産に対する満足度は、7〜8年経過するなかでそれが2000万円を若干下回る水準に低下しても、ほとんど変わらないことを示しています。

資産減でも満足度変わらず

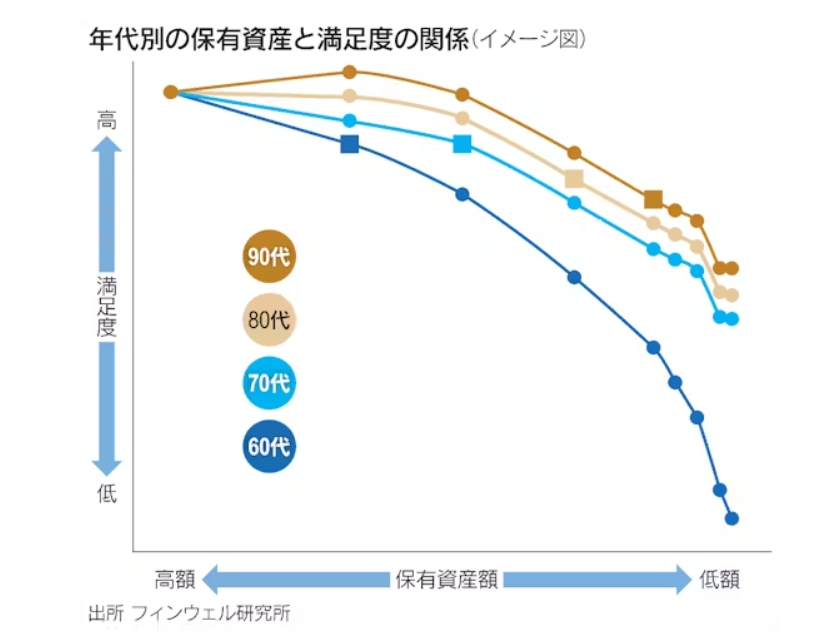

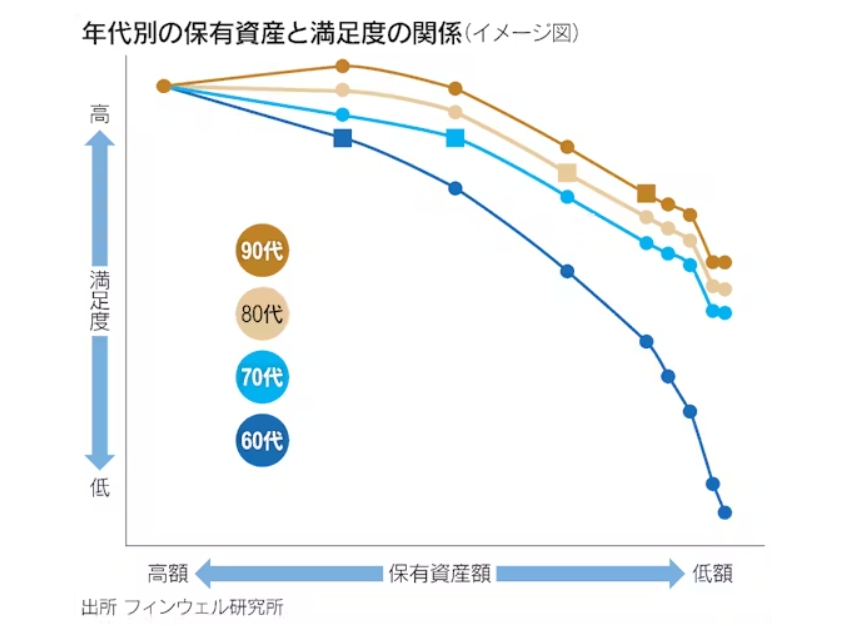

年齢が高くなるほど満足度の下降曲線が上にシフトするというイメージを入れて、60代、70代、80代、90代と年代別に分けて、保有資産とその満足度のイメージ図をグラフにしてみました(下のグラフ)。

どの年代でも資産水準が低下するにつれてその満足度は低下するため、それぞれの年代の資産水準とその満足度の曲線は上に凸型の下降曲線となります。しかし同じ資産水準であれば年齢が高いほどその満足度が高くなることを前提にすれば、その下降曲線は年代が高いほど上に置かれることになります。

ここで重要な点は、年齢を経て資産水準が低下する(右にシフトする)なか、満足度は年代ごとに別の曲線に移り変わっていくことです。

グラフのなかで折れ線につけたマーカーが「○」ではなくて「□」になっているところに注目してください。60代の下降曲線では、まだ多めの資産額(横軸の左側にある)と想定すると、その満足度は高めのところになります(60代の下降曲線の□)。その資産が生活のために取り崩され70代になると減っているとします(グラフの右側にシフト)。その時の満足度は70代の下降曲線上の□の水準に変わります。80代、90代も同様に、資産は減るものの、満足度の水準はそれぞれの下降曲線上に移りますから□で示されることになります。この□をつないでみると、資産水準は減少しているものの、その満足度はそれほど大きく低下していないことがうかがえます。

取り崩しながら満足度向上

ここに資産の取り崩し、すなわち資産活用の視点でみた保有資産に対する満足度の考え方を見つけることができるように思います。年数をかけて少しずつ保有資産を取り崩していくことで、たとえ保有資産が減っても資産水準の満足度はそれほど低下させないで済むのではないでしょうか。資産を運用しながら少しずつ取り崩して使っていく「使いながら運用する時代」を退職後に取り入れる意義がここにあると思います。

とかく我々は資産が少なくなることを忌避しがちですが、それは現在の目線で、将来の姿を想像するからではないでしょうか。もちろん過剰な資産の減少は避けなければいけませんが、自分の加齢に伴って資産が徐々に減っていくとすれば、資産に対する満足度は必ずしも低下するとは言い切れません。年齢に合わせて、満足度を感じる自分の目線も動かしていくことが大切になるはずです。

日本では、こうした点に関してまだ議論が尽くされていないように思います。資産活用、資産の取り崩しの議論を進める根底には、資産水準そのものではなく、それに対する満足度を置くべきだと考えます。

野尻哲史(のじり・さとし)

合同会社フィンウェル研究所代表。定年を機に設立した会社で、地方都市移住、勤労継続、資産活用の3点から退職世代のファイナンシャル・ウエルネスを啓発する活動に従事。「60代からの資産『使い切り』法」「IFAとは何者か」など著書多数。

[日経ヴェリタス2024年2月18日号]』