株高をけん引しているのは一体誰?新NISAの影響と「家計の円売り」は一方通行という怖さ

https://wedge.ismedia.jp/articles/-/32758

『筆者は「家計の円売り」こそ円相場、ひいては日本経済にとって最大のリスクではないかと考えてきた。昨年11月には本コラムへの寄稿『経常収支黒字でも進む円売り 資産運用立国で加速するか』でも取り扱った経緯がある。周知の通り、年初から盛り上がりを見せる円安・株高の背景として新たな少額投資非課税制度(以下、新NISA)の稼働を契機として変化する家計の運用行動があるとの論調が目立っている。

年始から続く日本株高の本当の原因は何なのか(つのだよしお/アフロ)

実際のところ、こうした議論は正しいのか。現在入手可能な情報から判断する限り、新NISAによる家計行動の変化は円安には直接的な影響がある一方、日本株上昇には間接的な影響があると言えそうである。以下で簡単に現状を把握してみたい。

日本株高水準の正体

先に日本株上昇について触れておくと1月18日に東京証券取引所が発表した1月第2週(9〜12日)の投資部門別株式売買動向によると、個人投資家は年末を挟んで5週連続で売り越しだったことが分かっている。しかも、売越額(現物+先物、以下同)は1兆695億円と、2013年11月第2週以来、約10年2カ月ぶりの高水準であった。

なお、厳密に新NISAの影響を映じるのは投資信託の動きだが、これも1200億円の売り越しだった。高止まりする日経平均株価を前に益出しを優先した個人投資家が圧倒多数だったということになる。

では、誰が株高をけん引したのか。海外投資家である。海外投資家の買越額は1兆4439億円と9カ月ぶりの高水準に達している。日本の個人投資家は高値で利益確定に踏み切る一方、海外投資家は円安によって割安感が増した日本株を買っているという構図が浮かび上がる。しかし、事情はもう少しだけ複雑である。

新NISAでも個人は日本株選ばず

日本の個人投資家は日本株を買わずとも海外株を買っている。統計上の動きだけから言えば、海外株を買うために日本株を売っている個人投資家すらいるだろう。こうした傾向は新NISA稼働以前からはっきり指摘されているものだ。

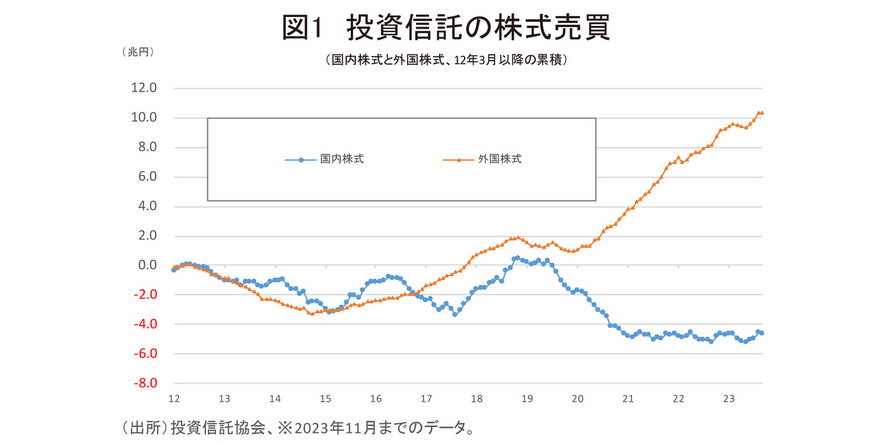

図①に見るように、日本の個人投資家は投資信託経由で日本株を売って海外株を買うという投資行動を2020年以降、長らく続けている。海外株購入に伴って当然、円売りも進むのでこうしたフローは円安の底流にあるのではないかと以前から言われてきた。新NISA導入はこの傾向を加速する起爆剤になっている可能性がある。

写真を拡大

年初来、日本の金融市場で起きていることをまとめると「①新NISA稼働→②日本人が海外株を購入する→③円安が進む→④割安になった日本株を海外投資家が買う」といった資金循環があるように推測される。ここで問題になるのは③の規模感である。』

『一部報道では日系大手運用会社が運用する海外株式を対象とする投資信託に1日で1000億円を超える流入があったという事実と円相場の軟調地合いをリンクさせる報道も注目を集めている。実際のところ、年初来、米金利が強含む場面もあったため、円安が日米金利差を受けたものなのか、「家計の円売り」圧力によるものなのかは判然としない。ただし、数字を積み上げると、後者を当て込んだ動きである可能性は確かにある。

非常に短期間のうちに家計部門が自国通貨売りを行い、国債を含めた自国通貨建て資産価格が一斉に暴落する場合、「キャピタルフライト(資本逃避)」という表現が使われるが、現状はそこまでの急性的な症状は出ていない。だが、マイルド・キャピタルフライト(穏当な資本逃避)程度の表現は今後当てはまる可能性がある。

巷間で取りざたされる「家計の円売り」とは一体どの程度の規模なのか。また、その円売り規模は円の需給環境にとってどれほどのインパクトを持つ数字なのか。

相変わらず独歩安の円

確かに、24年に入ってからの円相場の下落スピードは日本固有材料を疑わざるを得ないほど速い。ドル/円相場は1月17日には148円を突破し、1カ月半ぶりの円安水準を付けて以降、高止まりしている。

年初来の為替市場で起きていることはドル高であり円安である。昨年までの円安は「ドル高の裏返し」ではなく、基本的には円全面安の結果であった。しかし、現状は円全面安の性格を備えつつ、「ドル高の裏返し」という性格も帯びており、円安が勢いを伴うのも頷ける。

ちょうど年初来2週間分の名目実効為替相場(NEER)が公表されているので、これを元に主要通貨を比較してみると、上昇率トップはドルおよびポンドで、下落率トップは円だ。円の▲2.2%は突出した下落幅であり、ドル高の余波で下落する他通貨とは異なり、やはり円は異質と言わざるを得ない。

また、対ドルでの年初来変化率をG10通貨へ範囲を拡げて比較した場合、1月18日時点で円(▲11.9%)よりも下落幅が大きいのはロシアルーブル(▲23.0%)とトルコリラ(▲44.3%)ぐらいである(図②)。円以外のG7通貨が全て対ドルでは横ばいもしくは上昇している現状と照らし合わせれば、やはり円の現在地は相当特殊である。』

『新NISAに伴う円売り規模は

現状、日本固有の材料の有力候補として新NISAに伴う「家計の円売り」が浮上しているわけだが、その可能性は確かに否定できない。紙幅の関係上、細かな前提や算式は割愛するが、現在入手可能な情報に基づき、筆者は「7兆~9兆円程度」という数字を「新NISAに伴う家計の円売り規模」として試算している。

もちろん、今後、週次・月次の証券投資統計や民間証券会社から徐々に明らかになる数字をもって試算は可変的だ。しかし、政府が連呼する資産運用の必要性やこれを受けた世の中における新NISAの煽られ方を見る限り、「7兆~9兆円程度」は現時点でさほど大胆な予想でもない。

「7兆~9兆円程度」は日本にとって小さな額ではない。例えば、昨年1~11月分の旅行収支黒字合計が約+3兆円であった。ちなみにこれは暦年としての過去最大を更新する非常に大きな黒字だ。

国策に照らして表現すると「資産運用立国」に伴う円売りが「観光立国」に伴う円買いを凌駕したというような状況になる。また旅行収支を含めた経常収支という観点に立てば、1~11月分は約+17.7兆円と非常に大きな黒字であった。

しかし、これは統計上の数字だ。経常収支黒字の主柱をなす第一次所得収支黒字は筆者試算によれば25~30%程度しか円買いに繋がっていない。米国債の利子や米国株の配当金、海外子会社の内部留保などは外貨のまま再投資されてしまうにもかかわらず「統計上の黒字」として計上されてしまっている。

この点を加味した筆者試算のキャッシュフロー(CF)ベース経常収支では▲2兆円と赤字であった(図③)。CFベース経常収支と円相場の関係は冒頭紹介した本コラムへの寄稿をご参照頂ければと思う。

写真を拡大

24年は旅行収支黒字の拡大と貿易サービス収支赤字の縮小が重なることでCFベース経常収支は若干ではあるが黒字を回復するというのが筆者想定である。しかし、その若干の黒字も「7兆~9兆円程度」という「家計の円売り」に飲まれて、やはり円売り超過の体質が変わらないという可能性も視野に入る。まさに筆者が懸念していた展開である。』

『ちなみに本コラムでも過去に議論し、ようやく巷間話題となってきたデジタル関連収支赤字は1~11月合計で約▲5.2兆円、恐らく23年通年では▲6兆円弱に仕上がりそうだ。「7兆~9兆円程度」という円売りはデジタル赤字より大きな規模である。

とにもかくにも「7兆~9兆円程度」は需給に脆弱性を抱える日本にとって大きな話だ。

「家計の円売り」は一方通行

仮に「家計の円売り」が円安の原動力になっているのだとすると非常に厄介である。というのも、毎月定額で買い付け予約されている以上、そのフロー自体は止まる理由が無い。政策的にこれを抑止するならば為替介入やレパトリ減税のような話が出てきやすいだろうが、そもそも「貯蓄から投資」を旗振りしているのは政府であり、だからこそ今後、時を経るごとに新NISAへの新規資金流入は増えるだろう。

新NISAを通じて外貨建て資産に買い付けされた投資は短期売買を伴うことが無いという意味で塩漬けされる「戻って来ない円」だ。2010年以降、企業の対外直接投資が円高抑止効果をもったように、中長期的な円の方向感を縛る可能性がある。その意味で文字通り、円相場は過渡期にあると言えるだろう。

ちなみに、1月18日には24年1月7日週の対内・対外証券投資が公表されており、円売り規模という観点からも注目された。同週の対外証券投資は2兆5577億円と23年9月3日週(3兆8581億円)以来の買い越しを記録した(図④)。

写真を拡大

この金額はまだ目を見張るほど巨大なものではない。だが、年初1週目の取引としては非常に大きいという見方も可能で、ここから続伸してくる可能性は相応にある。いかんせん日本では「皆がやっている」という空気が個人の行動を駆動しやすい。

これから動きたい個人投資家も少なくはないだろう。それほどの円売り圧力を「FRBの利下げ転換」というイベントだけで打ち返せるのかが2024年の円相場を展望する上で、最大の注目点となる。』