GDPはプラスでも中国経済の息切れ感は予想以上?

大西康雄 (科学技術振興機構特任フェロー)

https://wedge.ismedia.jp/articles/-/30556

『中国の2023年第1四半期の国内総生産(GDP)成長率は、前年同期比4.5%と好調を取り戻したかに見えたが、4月以降は息切れの様相を示している。この背景には、政府当局が追加の経済対策を示しておらず、第14次5カ年計画において「双循環」(二重循環)戦略を公式戦略として以降、国内循環重視(国際循環軽視)のスタンスを変えていないことがあると考えられる。本稿では、中国経済の今後について、国際経済やグローバリゼーションとの関連についても意識しつつ分析してみたい。

(Marcos Silva/gettyimages)

息切れする中国経済

直近の中国経済の現状を整理しておこう。1~4月の一定規模以上の工業企業の生産増加額は対前年同期比3.6%増、4月対前年同月比で5.6%増だったが、対前月比では0.47%減であった。

また、1~4月の社会商品小売総額は対前年同期比8.5%増、ネット上の商品小売額は12.3%増と好調で、前者は4月対前年同月比18.4%増だったが、対前月比では0.49%増にとどまっている。対前月比の数字が示すように、生産と消費にはすでに息切れの徴候が表れている。

投資の状況を見ると、1~4月の全国固定資産投資は対前年同期比4.8%増と1~3月期より増加速度が0.4%減速しており、4月対前年同月比では0.64%減となった。うち民間固定資産投資に限ると、1~4月の対前年同期比で0.4%増とほとんど増えていない。

投資を牽引する主役が見当たらない。関連産業を含めるとGDPのほぼ3割を占める不動産業の1~4月投資は、対前年同期比6.2%減(うち住宅4.9%減、オフィスビル9.2%減)で不振が続いている。

鈍化する家計と企業の動向

いわゆる「リベンジ消費」が期待されている家計だが、中国人民銀行の家計アンケート調査(四半期ごとに実施)を見ると、「今後、貯蓄を増やすか、投資を増やすか、消費を増やすか」との設問に対し、「貯蓄を増やす」と回答する比率が2022年第2四半期以降58.3%→58.1%→61.8%→58.0%と高止まっており、貯蓄志向が依然強いことがわかる。』

『また、都市部調査失業率は4月に5.2%と落ち着いているが、16~24歳に限ると20.4%と過去最悪であった。若年層の就業の受け皿となってきたサービス業の不振が背景にあると考えられるが、消費意欲の高い若年世代の高失業率は消費を下押しすることは間違いないところである。

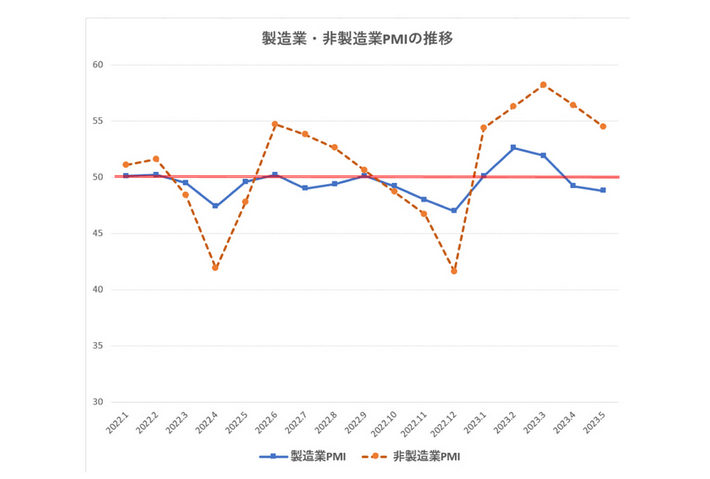

企業の景況感も悪化している。製造業と非製造業の購買担当者景気指数(PMI)を見ると、製造業は4月49.2、5月48.8と2カ月連続50以下(50は中立、を示す)であった。非製造業は4月56.4、5月54.5と50は超えているものの3月の58.2から下げ続けている。

写真を拡大

景気のバロメーターである株価を見ると、上海株は5月に4カ月ぶりの安値圏に入っており、海外投資家の多い香港株は年初来10%下げている。投資家も中国経済の先行きを不安視していると思われる。

混乱する国際経済秩序とその影響

国際経済の動向を見ると、米中摩擦が継続・激化する中、技術分野でのデカップリングが進行している。特に2022年10月に米国が導入した先端半導体の輸出規制は、それ以前に比べて格段に厳しい内容で、オランダや日本など半導体製造装置に優位性を持つ諸国をも巻き込んで混乱を広げている。中国は、先端半導体の供給が絶たれるなどサプライチェーンが混乱し、その再編を余儀なくされている。

ウクライナ戦争の悪影響も継続している。食糧、エネルギー価格などは一時の高騰から落ち着きを取り戻しているが、国際物流の混乱は収まっておらず、半導体など重要部品調達の困難は解決されていない。

対外貿易の状況を見ると、輸出・輸入とも伸びが鈍っている。1~4月の輸出(ドルベース、以下同)は前年同期比2.5%と微増、輸入は7.3%減であった。

同期の輸出入総額は1.9%減であったが、対欧州連合(EU)は3.5%減、対米国11.2%減、対日本9.6%減と減少幅が大きくなっている。製品別にみると、輸出総額ベースで電器・機械の増加が2.4%増と総額増加率よりやや小さく、ハイテク製品13.4%減となっている。

ただし、こうした変化がデカップリングの影響によるものかどうかを判断することは難しい。まずは、当該国・地域の景気減速の影響が大きかったものとみておくべきであろう。

国際経済分野からの影響でもう一つ注意しておくべきは、中国の対外貸付が焦げ付くリスクである。特に新型コロナウイルス感染症流行とウクライナ戦争を機に、中国が多額の貸付を行っている新興国経済が落ち込み、問題債権が急増している。

報道によれば20~22年における不良債権は768億ドルと17~19年の4.5倍に達したとされる。中国の外貨準備高は3兆2000億ドル超(4月末)あるとはいえ、新興国向け問題債権の増加は、「一帯一路」遂行の障害となるだけでなく、中国の対外経済ポジションを不安定化させるものである。』

『景気下押し要因への習近平政権の対策は

以上で見てきたように、当面の景気動向を見るうえでのポイントは、①消費の息切れ、②不動産分野に代表される投資の不振、③対外経済関係の先行き不透明感の高まり、である。以前、本コーナー(「立て直しに挑む中国経済に立ちはだかる3つの壁」)で論じた「3つの(景気)下押し要因」と対比させると、①は「需要不足」、②は「期待の弱体化」、③は「供給不安」に該当する。短期的な景気動向の背景には、中国経済の構造に根差す問題が存在することが確認できる。

こうした事態に直面して中国政府・中国共産党は、軌道修正を図っているだろうか。今年3月の全国人民代表大会(全人代)では、年間成長率目標5%が掲げられたが、付随する経済政策には目立った変化はなく、その直後の重要会議でも政策変更はなかった。

ただ、報道によると、5月5日に開催された中国共産党の財政経済委員会(主任は習近平国家主席)では、①経済運営における党指導の強化、と並んで、②AIなど新技術を踏まえた現代的産業体系の建設、③安全重視の産業政策推進とコア技術の開発強化、④人口の「質の高い発展」を図ること、⑤教育改革による人材の質向上や子育て支援の強化、など中長期的な経済構造問題が検討されたとみられる。

また、②③の議論の中では、「安定」の確保と「(対外)開放・協力」が並記されている。国際経済とのかかわりを考えると、この二つの要求は矛盾する面もあるが、財政経済委員会は、「双循環(二重循環)」戦略を打ち出したことで知られるように重要な会議である。今後、政府のスタンスが修正される可能性はあるとみられる。

技術の国産化と対外開放とのバランスはあるのか

中国経済がこれ以上失速しないためには、中国政府がスタンスを改める必要がある。上記した23年に5%成長するという目標は、22年からの回復という要因を考慮すれば、追加の景気刺激策無しでも達成できそうな数字であるが、このまま対策を打たなければ、既に見たような景気下押し要因がさらに進行し、24年以降の成長率を4%台に下振れさせる可能性がある。

もっとも、公共投資や不動産へのテコ入れなどを通じた景気下支えは、かつてそうであったように、過剰投資・過剰債務から地方財政悪化に至る副作用をもたらす懸念もある。こうした副作用を抑制しつつ実施できる対策を考える必要があろう。

国際経済分野では、中国とのデカップリングを見直すデリスキングという用語がEUを皮切りに主要7カ国(G7)でも用いられるなど緊張緩和の徴候が出てきている。他方、中国自身は、国家安全保障重視を経済、社会、科学技術、情報などあらゆる分野に拡大する「総合的国家安全観」を対外経済分野でも要求している。米国との技術摩擦への対応のために技術の国産化を図り、外資との技術交流を制限することは、やむを得ない面もあろう。

しかし、行き過ぎは禁物である。『反スパイ法』の強化が外資の対中国投資意欲、中国との研究協力や技術協力の意欲を削いでいることは紛れもない事実である。

グローバリゼーションが揺らいでいる今だからこそ、中国政府には、対外開放を堅持し、そのなかでウィンウィン関係を追求することが、中国にとって弊害よりも利益が大きいことを再度想起してほしいものである。』