民主党政権の誕生と挫折 リーマン・ショックの波及

学び×平成の経済史(4)小峰隆夫・大正大学教授

https://www.nikkei.com/article/DGXMZO62969720U0A820C2I00000/

『第4回は小泉政権が終了してから、民主党への政権交代が実現し、それが終わるまでの期間(2006~12年頃)を取り上げる。この時期は、内にあっては民主党への政権交代が実現し、外にあってはリーマン・ショックが発生するという激動の時期となった。

■政権交代の実現とその特徴

09年8月の衆院総選挙で民主党は歴史的大勝を収め、社民党、国民新党との連立による政権交代が実現した。民主党がやろうとしたことは衆院選挙で示されたマニフェスト(政権公約)で明確になっている。次のような点が特徴的だ。

第1は、官僚支配から政治主導への転換だ。この点はやや驚くほどマニフェストで強調されている。マニフェストでは冒頭で「5原則」と「5策」というものを掲げているのだが、これら10カ条の基本方針のうち八つは脱官僚と政治主導に関するものだ。どうやら民主党は、官僚支配こそが諸悪の根源だと考えていたようだ。

08年1月の民主党定期大会で政権交代へ気勢を上げる鳩山由紀夫氏(左)ら

第2は、大規模な財政支出を伴うバラ色の公約である。中でも金額の大きいものとしては、「子ども手当の支給(子ども一人当たり月2万6千円を中学卒業まで)」「高校の授業料無償化」「ガソリン税などの暫定税率の廃止」「高速道路の無料化」などがあった。これらの政策実現のための所要額を合計すると、初年度で7.1兆円、次年度以降は12兆~13兆円にも達する。

第3は、マクロ経済政策についての方針がなかったことだ。どうやら、マニフェストに掲げられた政策を実行していけば、自ずから望ましい経済が実現すると考えていたようだ。こうした姿勢は「成長戦略がない」「マクロ政策がない」という批判を浴びたため、鳩山内閣は09年12月に「新成長戦略(基本方針)」を決定している。この成長戦略では「幸福度」という考えが登場している。具体的には「(生活者が求めるのは『幸福度』の向上なのだから)国民の『幸福度』を表す新たな指標を開発し、その向上に向けた取り組みを行う」としている。

■民主党挫折の背景

この政権交代後、民主党政権は、鳩山→菅→野田と短期間で総理が交代する中で次第に支持を失い、12年12月の総選挙で自民党に大敗、政権の座を降りることになる。この挫折の経験によって「野党に政策運営は任せられない」という国民意識がその後も長く尾を引くことになる。なぜ民主党は挫折したのだろうか。その背景は、前述の三つの特徴点とそのまま重なることになる。

第1は、官僚への接し方を誤ったことだ。自民党時代の官僚は、表面的には自民党の方針に従って、その政策運営をサポートしたように見える。しかし、官僚は自民党をサポートしていたわけではなく、時の与党が自民党だったから自民党内閣をサポートしたに過ぎない。民主党は自分たちの方針を伝えて、官僚をコントロールすればよかったのである。

第2は、財源の手当てが甘かったことだ。もちろん、歳出増を主張した以上は、一応は財源も提案していた。具体的には「節約(公共事業の削減などにより9.1兆円)」「政府資産の取り崩し(いわゆる『埋蔵金』の活用で5.0兆円)、「租税特別措置の見直し(2.7兆円)」等がその主なものだった。「節約」については、公開の場での「事業仕分け」が行われ大評判となった。しかし現実には、これらの財源対策はうまく機能せず、当初のマニフェストの公約は大幅に縮小されたのである。

第3は、思い付きのような経済政策が続いたことだ。前述の幸福度重視の成長戦略は、菅→野田内閣と変化する中でほぼ消えてしまった。また、菅総理は、突然「財政再建のため消費税10%」と言い出したり、「第3の開国」というスローガンを打ち出したりと迷走した。党としての一貫した経済政策があったのかは疑わしい。

■リーマン・ショックと政策対応

08年9月にアメリカで発生したリーマン・ショックは、民主党政権発足前の出来事だったのだが、民主党政権はその負の影響を引き継ぐことになった。

リーマン・ショックは、アメリカにおけるサブプライムローンの隆盛に端を発している。これは、長期金利の低下と住宅価格の上昇→住宅ローンの増大とローンの証券化→債務者負担の軽減とリスクの分散というプロセスの中で起きた。これによって、一見すると誰もがハッピーという状況が生まれた。しかし、06年後半以降、住宅価格上昇率が鈍化し、ローンの延滞率が上昇、これらローンを組み合わせた証券化商品の価格も急落したため、金融機関は巨額の損失を抱えることになった。こうした中で大手投資銀行のリーマン・ブラザーズの経営が行き詰まった時、多くの人は当然政府が救済するだろうと考えた。しかし、それが行われずリーマン・ブラザーズの破綻が現実のものとなると、金融機関同士が相互不信となって、短期金融市場の資金が世界的に枯渇した。これがリーマン・ショックである。

リーマン・ショックの後、しばらくの間は、日本経済への影響はそれほど大きくないと考えられていた。確かに、金融面での影響は相対的に軽かったのだが、実体経済への影響は、危機の当事国であるアメリカよりも大きかった。国内総生産(GDP)成長率は08、09年度と2年連続でマイナス成長となっている。

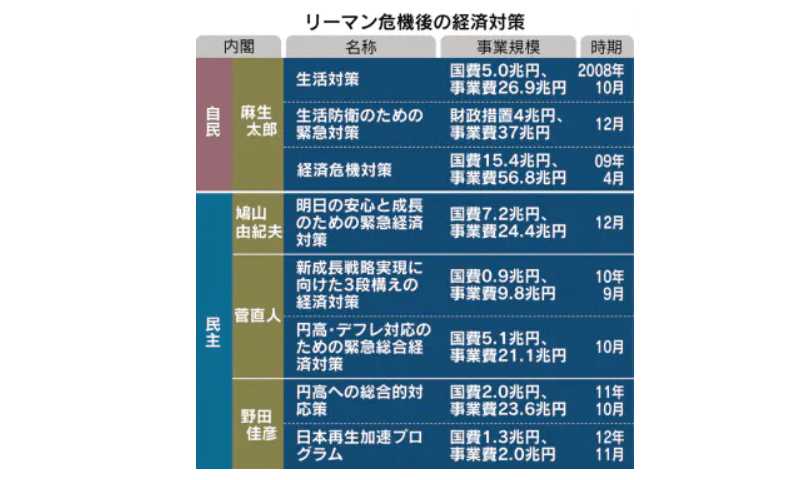

こうした危機を受けて、主要国の中央銀行は異例のスピードで危機対応に当たった。日本銀行も、「ゼロ金利の復活(金利の誘導目標を0~0.1%とする)」→「時間軸の明確化(消費者物価上昇率が1%を展望できるような情勢になるまでゼロ金利政策を続ける)」→「量的緩和の再開」→「リスク資産の買い入れ(株式に加えてJ-REIT等の多様なリスク資産を買い入れる)」→「インフレ目標に近い政府との共同文書の発出(消費者物価1%を目指す)」という具合に、徐々に踏み込んだ対応を取っていった。

■今に生きる教訓

最後に、私がこの頃の経済から学び取ったことをまとめておこう。

第1は、野党の政策の重要性である。民主党政権失敗の原因は、現実に政権を奪取した時に実行すべき現実的な政策の準備がなく、それを実行する体制も整っていなかったことだ。これは日頃から、野党の考える政策が、議論の応酬で鍛えられていなかったからではないか。

2011年の東日本大震災は東北の太平洋沿岸部を中心に甚大な被害が出た(宮城県気仙沼市)

第2は、バブルの扱いはやはり難しいということだ。リーマン・ショックの引き金となったサブプライム・ローンの増大、住宅価格の上昇はバブル的な要素が強かった。しかし日本でそうであったように、アメリカでもバブルの中でバブルに気づくことは出来なかったし、公的資金の投入も遅れた。バブルをいかに処理するかは世界的に未解決の課題だと言える。

第3は、当たり前のようだが、歳出増を伴う政策を提言する場合には、財源をどうするかの議論をワンセットにしておく必要がある。民主党はバラ色の公約で歳出を拡大したが、財源の確保が不十分だったため、結局は財政赤字でそれを処理することになった。財源の議論は要するに国民に負担を求めることになるから、政治的には取り上げにくい。しかしそれを避けていては財政赤字という将来への禍根を残すだけに終わってしまうのである。

=つづく』