バブル崩壊、失われた20年の始まり

学び×平成の経済史(1)小峰隆夫・大正大学教授

https://www.nikkei.com/article/DGXMZO62891110R20C20A8I00000/

『これから5回にわたって平成時代(1989年1月から2019年4月)の経済について考えていく。平成を振り返ることにはいくつかの意味がある。

まず、平成の日本経済は多くの試練に見舞われた。その中の多くの課題、デフレの克服、財政・社会保障改革、人口減少への対応、地方創生などは、未解決のまま令和時代に引き継がれている。平成の課題は現代に生きる我々自身の課題でもあるのだ。

消費税が導入されたのは平成の初めの4月1日だった

平成時代を学ぶことは、現代経済の新常識を学ぶことでもある。平成時代には、それまでの経済の教科書には書いていなかったようなことが多く起きた。かつてはインフレこそが物価問題の中心だったのだが、今や議論の中心はデフレになっている。マイナス金利やイールドカーブコントロール(長短金利操作)といった平成以前には考えられなかった経済政策も行われるようになった。平成以前の経済常識は大きく書き換えられているのである。

■バブルとは一体何だったのか

80年代のバブル末期にはじまった平成時代は、バブルの崩壊によって一気に苦悩の時代へと突入していく。では、そのきっかけになったバブルとは一体何だったのか。

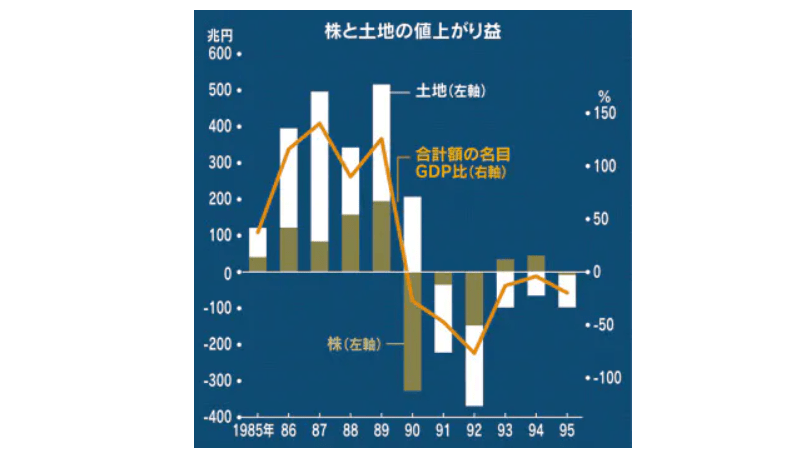

この時のバブルは、株価、地価などの資産価格が経済の基礎的な条件から大きくかい離して上昇したことを指す。その資産価格の上昇ぶりは想像を絶するものだった。日経平均株価は、1984年年初に1万円台に乗せて急上昇。89年末には約3万9千円と、ほぼ4倍になった。地価の上昇ぶりもすごかった。地域によって差はあるが、東京圏の場合、83年初から91年のピークまでの上昇率は、4.1倍である。

こうした資産価格の上昇は、当然ながら値上がり益(キャピタルゲイン)を生む。そのキャピタルゲインはGDP統計の中の「調整勘定」という項目に集計されている。これを見ると誰もがその規模に驚くことになる。86年から89年にかけての4年間は、毎年、なんと名目GDPに匹敵するか、それ以上の値上がり益が生まれているのである。我々は、経済成長率としてGDPの1%、2%の変化を熱心に観察する。しかしこの時には、GDPそのものが4つ分も現れたのである。

今から考えれば、これほどの資産価格の上昇はどう見ても異常である。しかし、当時はこうした資産価格の上昇をもっともらしく説明する議論が支配的であり、誰も異常だとは思わなかった。バブルの渦中では、人々はそれがバブルだということに気が付かない。だからこそバブルは起きるのだ。

■バブルの崩壊とその後遺症

実態からかい離したバブルは必ず崩壊する。株価は90年初から、地価も91年以降、大都市圏から本格的に下落し始めた。そして今度は資産価格の値下がり損(キャピタルロス)が生まれる。前述の調整勘定によると、株式・土地を合わせたキャピタルロスは、90~2000年の間で総額960兆円にも達した。

バブルの時期の経済は絶好調だった。保有している資産の価値が上昇すると、家計はいつもより贅沢な消費ができるようになり、リスクに鈍感になった企業は、冒険的な投資に乗り出す。その結果、86~89年の経済成長率(実質)は5~6%という高成長となった。税収が増えたので財政バランスは改善し、90年度には特例公債(いわゆる赤字国債)の発行はゼロとなった。輸入が増えて日米摩擦の原因となっていた経常収支黒字は半減し、雇用情勢も大幅に改善した。

バブルが崩壊すると今度は逆のことが起きる。資産価値の減少により、家計の消費活動、企業の投資活動は低迷した。全く逆だけならまだ良かったのだが、バブルには大きな後遺症が残った。これが「バランスシート調整」であり、そのメカニズムは次のようなものだ。バブル期に資産価値が上昇すると、担保価値の増加によって企業の借り入れ能力が高まり、企業のバランスシートは資産と負債が両建てで膨張する。バブルが崩壊すると、資産価値は直ちに減少するが、負債は減らない。高リスクの投資の採算性も怪しくなる。バランスシートが傷つき、その傷はバブルの崩壊が終わった後も残る。その後長く日本経済を苦しめることになる金融機関の不良債権はこうして生まれた。

■財政金融政策の混迷

こうした経済情勢の変化に、財政金融政策はどう対応したのだろうか。まず、バブル期においては、残念なことに、マクロ経済政策がバブルを生む一つの素地を作ったと考えられる。バブル期の80年代後半には、政府全体が内需拡大策を指向しており、経済を刺激しようとした。金融面では、86年1月以降、公定歩合は5回引き下げられ、財政面からも3回の経済対策が決定されている。ではなぜバブルの真っ最中に、さらに経済を刺激しようとしたのだろうか。その理由としては、(1)そもそもバブルだという認識がなかったこと(2)米国との経済摩擦が激化する中で、米国の保護主義を抑える必要があったこと(3)当時進行していた円高が経済にマイナスに作用することを恐れていたこと――などがあった。

バブル末期の89年頃からは、今度は政策的なバブルつぶしが始まる。「地価の暴騰でマイホームが持てない」「金持ちだけが得をしている」という国民的不満が高まってきたからだ。行政指導によって金融機関による土地関連融資自粛が求められ、公定歩合も90年8月までの間に5回引き上げられている。

平成年間は災害も相次いだ(95年の阪神大震災で炎上する神戸市街)

そしてバブルが崩壊した91年以降は、財政金融政策は再び景気刺激的な方向に舵を切る。今度は本物の不況対策だ。公定歩合は91年7月から95年9月までに9回引き下げられ、財政面からは92年3月から95年9月までの間に、8回も経済対策が決定され、公共投資の追加などが行われた。こうして、何か問題が起きると「経済対策」を決めて補正予算を編成するという手法は、日本のお家芸のようなもので、現在に至るまで繰り返されている。

■今に生きる教訓

以上のような経済の経験から我々は何を学べるだろうか。是非、読者の方一人一人に考えてみて欲しいと思うが、私が得た教訓は次のようなものだ。

(1)バブルは、それが崩壊した後、バブルの時のプラスを吹き飛ばしてしまうような長く厳しいマイナス効果を引き起こす。大学でバブルについて話すと「一度そういう経済を経験したかった」という感想を書いてくる学生がいる。私に言わせれば、とんでもないことだ。

(2)我々が直面している経済的課題を正しく認識するには、かなり長いタイムラグがある。バブルだという認識が生まれたのは、バブル末期になってからであり、バブルの崩壊が経済に大打撃をもたらすと気が付くまでにも長い時間がかかった。

(3)我々は、困ったことが起きると、政府の経済政策に頼りがちである。しかし、金利を引き下げ、公共投資を追加し続けても、バブル崩壊後の経済的低迷は続いた。我々は経済政策の有効性をもっと丁寧に吟味すべきだったようだ。

=つづく』