逆風を生き抜く企業の「現金力」 4類型で見極め

キャッシュフローを学ぶ(上)

https://www.nikkei.com/article/DGXMZO60302290S0A610C2K14600/

※ 破綻したレナウンの2019年12月期のCF表だ…。これじゃ、「倒産」も間近だな…。CF表作成していれば、如実に分かったわけだ…。貸し込んでた金融機関なんかは、おそらく作っていて、いち早く逃げたりしたんだろう…。

『多くの上場企業が業績予想を「未定」としている。将来の収益が見通しにくいなかで、頼りになるのは財務諸表だ。売り上げが急激に細っても耐えられるかどうかを示す、企業の「現金力」を分析できる。損益計算書と貸借対照表に次ぐ「第3の財務諸表」であるキャッシュフロー計算書の要点を押さえて、投資に役立たせたい。』

『5月に経営破綻したレナウン。新型コロナウイルスの影響による需要の急減や親会社との対立、ネット対応の遅れなどその原因は多く指摘されるが、コロナ禍以前から資金繰りが決定的に悪化していたことも見逃せない。現金(キャッシュ)の流れ(フロー)であるキャッシュフロー計算書の読み方をマスターすれば、レナウンの窮状を事前に察知することもできた。』

『CFには大きく分けて3種類ある。企業が本業で稼いだ現金の流れを示す営業CFと、工場などの固定資産や有価証券などの売り買いを示す投資CF、そして銀行借り入れや株式発行などの資金繰りを表す財務CFだ。それぞれ資金流入が流出より多ければ黒字、逆なら赤字となる。

このうち営業CFと投資CFを足したものをフリーキャッシュフロー(FCF)という。プラスであれば事業活動と投資をしても現金が残り、株主還元や借金返済に充てられる。反対にマイナスなら資金調達の必要がある。』

『現金が多く入ってくるに越したことはないが、3つのCFが全て黒字である必要はない。例えばトヨタ自動車(7203)の2020年3月期の営業CFは3兆5906億円のプラスだったが、投資CFは3兆1508億円のマイナスだった。大事なのはそれぞれのCFごとのプラス・マイナスのバランスだ。』

『つのCFのバランスは企業の成長段階で類型化できる。発足して間もない企業((1)新興型)は売り上げや利益があまりないが、それでも経費や投資はかかる。そのため営業CFと投資CFがマイナスである場合が多い。一方で、銀行からの融資や増資などで運転資金を調達するため財務CFはプラスだ。そこから利益が出るようになれば、本業で稼いだ資金と借入金を投資に充てる状態((2)成長型)になる。

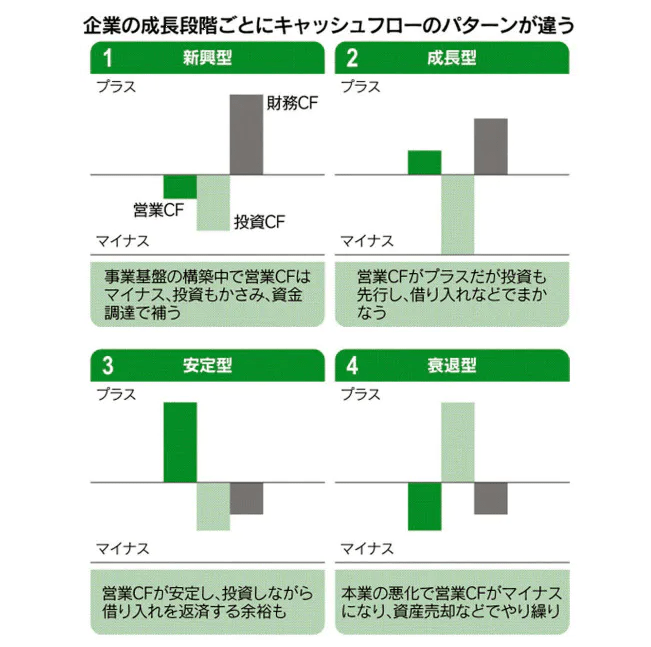

もう少し収益が伸びて事業基盤が安定すると、成長段階で借り入れた資金を銀行などの債権者に返すようになる((3)安定型)。それでも投資は続けるため、営業CFのプラス分で投資CFと財務CFのマイナスを補う。

注意すべきは、成熟段階にあるのに営業CFがマイナスに転落するケースだ。成長期待がある新興型なら資金も調達できるが、本業が苦しいなら、むしろ借金返済を求められる。そうして財務CFがマイナスになると、土地や建物などを売却して投資CFをプラスにするしかない((4)衰退型)。』

『レナウンの19年12月期のCF計算書はまさに(4)衰退型だ。前の期まで営業CFはかろうじてプラスだったが、グループ会社への売掛金(ツケでの販売)の回収が遅れ、マイナスに落ちこんだ。借入金を返済した一方、新たな借り入れはせずに財務CFもマイナス。固定資産を売って乗り切ったが、それでもFCFは30億円超の赤字だった。』

『航空業界もコロナの影響を大きく受けているが、CFを見るとレナウンとは大きく異なる。ANAホールディングス(9202)の20年3月期の純利益は276億円と前の期の4分の1になったが、現金の流出を伴わない減価償却や減損が減益要因の一部だったこともあり営業CFは半減にとどまった。

直近までは借入金の額よりも返済の方が多かったため財務CFはマイナスだったが、この期は借り入れを増やしたほか社債も発行したためプラスになった。固定資産の購入などもあり投資CFはマイナスだ。安定型のCFの構成がコロナをきっかけに成長型に変わったかたちだ。一方、レナウンは安定型から衰退型に陥った。コロナで財務が悪化したといっても違いがある。』